Tamaño y Participación del Mercado de Utensilios de Cocina de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

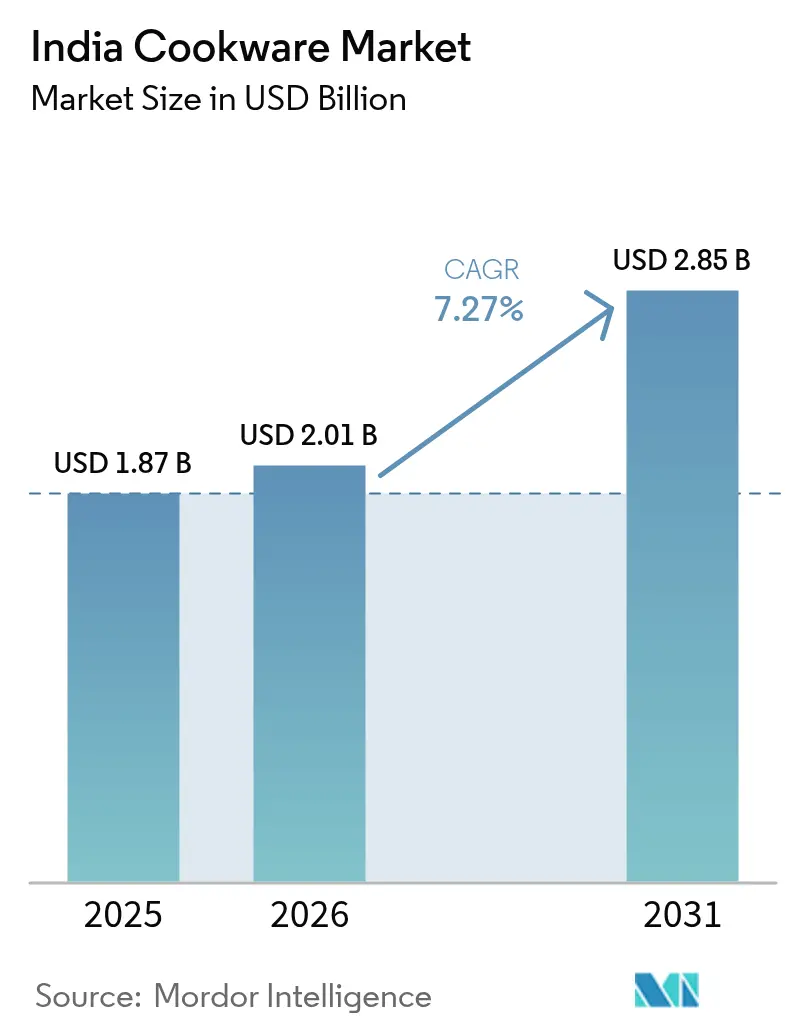

| Tamaño del mercado en el año base (2025) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Utensilios de Cocina de India por Mordor Intelligence

El tamaño del mercado de utensilios de cocina de India fue valorado en USD 1.870 millones en 2025 y se estima que crecerá desde USD 2.010 millones en 2026 hasta alcanzar USD 2.850 millones en 2031, a una CAGR del 7,27% durante el período de previsión (2026-2031). El aumento de los ingresos disponibles, la rápida urbanización y las normas obligatorias de la BIS (Oficina de Normas de India) han acelerado el cambio del consumidor del comercio minorista no organizado al organizado, impulsando la penetración de ollas, sartenes y ollas a presión de marcas reconocidas en ciudades metropolitanas y de segundo nivel.[1] Fuente: SGS India, "Certificación BIS Obligatoria para Utensilios de Cocina de Acero Inoxidable," sgs.com. Las preocupaciones sanitarias relacionadas con los productos químicos PFAS/PFOA continúan orientando a los hogares hacia alternativas de acero inoxidable, hierro fundido y cerámica, reforzando las tendencias de premiumización incluso en los segmentos orientados al valor. El auge del comercio electrónico y las tiendas directas al consumidor (D2C) acortan ahora los ciclos de compra y elevan el descubrimiento de productos, permitiendo a las marcas medianas desafiar a los actores tradicionales con precios ágiles y lanzamientos más rápidos. Simultáneamente, el desembolso de inversiones del programa de Incentivos Vinculados a la Producción (PLI) cataliza la capacidad de fabricación local, fortaleciendo las cadenas de suministro y reduciendo la dependencia de las importaciones para el mercado de utensilios de cocina de India.[2]Fuente: Oficina de Información de Prensa, "Desempeño de la Iniciativa 'Make in India'," pib.gov.in..

Conclusiones Clave del Informe

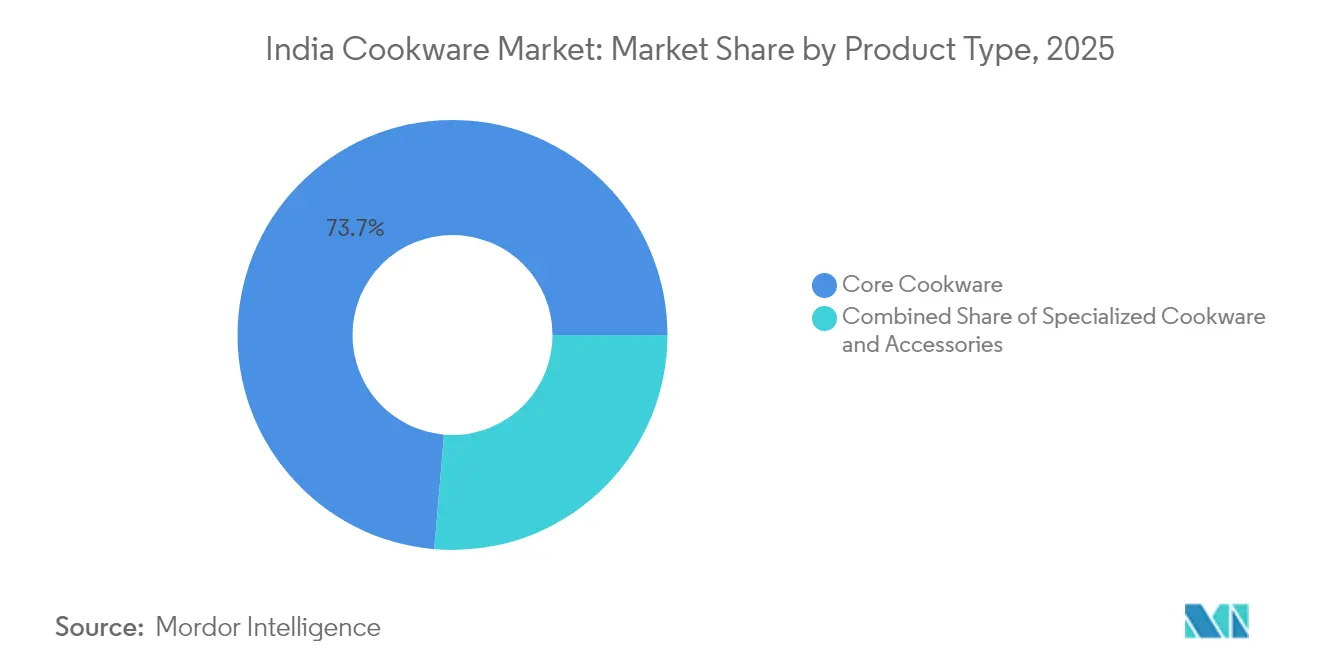

- Por tipo de producto, los utensilios de cocina principales representaron el 73,65% de la participación del mercado de utensilios de cocina de India en 2025, mientras que se prevé que los utensilios de cocina especializados se expandan a una CAGR del 9,03% hasta 2031.

- Por material, el acero inoxidable mantuvo una participación del 34,95% del tamaño del mercado de utensilios de cocina de India en 2025, mientras que se proyecta que el hierro fundido crezca a una CAGR del 7,86% hasta 2031.

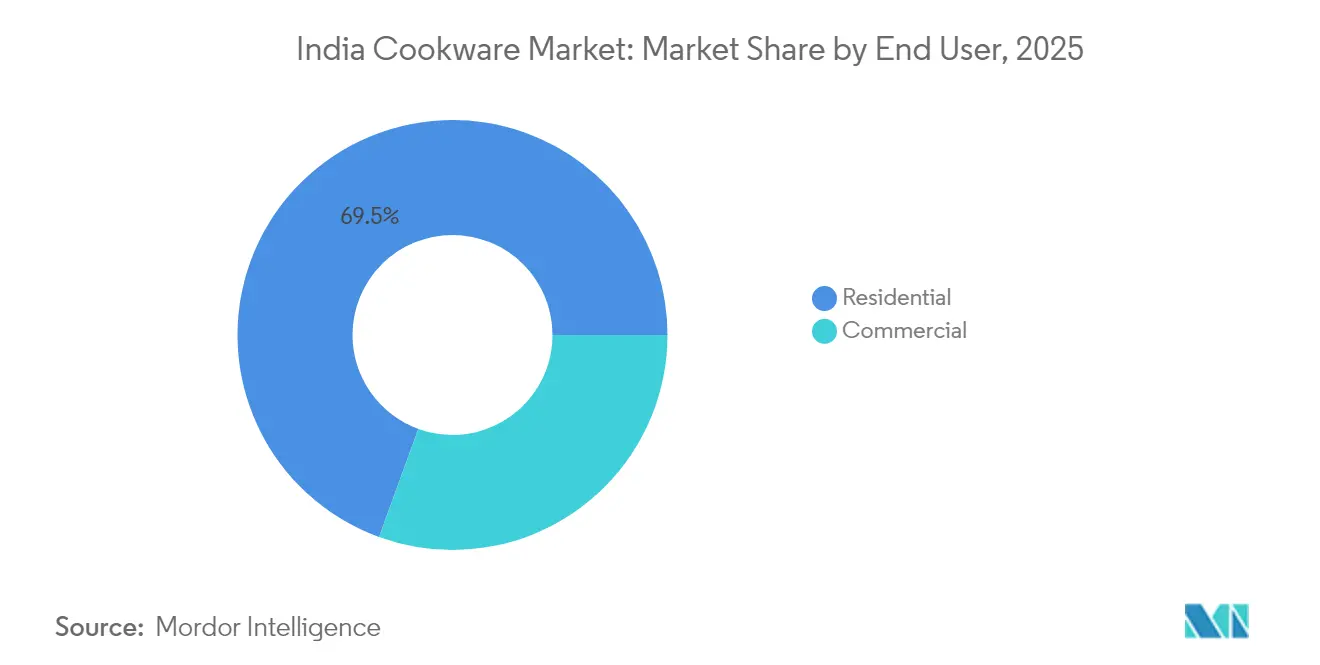

- Por usuario final, el segmento residencial dominó con una participación de ingresos del 69,45% en 2025, mientras que las aplicaciones comerciales avanzan a una CAGR del 8,31% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea retuvo el 66,65% de la participación del mercado de utensilios de cocina de India en 2025, aunque las ventas en línea crecerán a una CAGR del 8,68% durante el horizonte de previsión.

- Por región, el sur de India retuvo el 34,75% de la participación del mercado de utensilios de cocina de India en 2025, mientras que el norte de India registra una CAGR del 9,24% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Utensilios de Cocina de India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y la urbanización | +1.8% | Nacional, con primeras ganancias en ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y el comercio minorista omnicanal | +1.5% | Centros urbanos, con expansión hacia zonas semiurbanas | Corto plazo (≤ 2 años) |

| Cambio hacia utensilios de cocina antiadherentes y de cerámica orientados a la salud | +1.2% | Ciudades metropolitanas y mercados suburbanos de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Incentivos 'Make in India' que impulsan la fabricación doméstica | +0.9% | Centros de fabricación en Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Premiumización a través de tendencias culinarias en redes sociales | +0.7% | Millennials urbanos y demografía de la Generación Z | Corto plazo (≤ 2 años) |

| Adopción de utensilios de cocina compatibles con inducción | +0.6% | Hogares conscientes del consumo energético en todo el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles y la Urbanización

La mejora del poder adquisitivo y las aspiraciones de estilo de vida están expandiendo el mercado de utensilios de cocina de India más allá de las ollas a presión esenciales hacia ollas holandesas y sartenes para saltear de alta gama. Los hogares de clase media ahora priorizan la durabilidad y la estética al actualizar sus artículos de cocina, lo que fortalece la lealtad a la marca entre los productos certificados. Las metrópolis del sur registran los mayores gastos mensuales per cápita, pero las ciudades de segundo nivel se están poniendo al día rápidamente, ampliando la huella del comercio minorista organizado. El dividendo demográfico de los consumidores de la Generación Z acelera las primeras compras de conjuntos de utensilios de cocina orientados hacia apartamentos compactos. En conjunto, estas ganancias de ingresos añaden un crecimiento de volumen constante y fomentan las actualizaciones de categorías en todo el espectro socioeconómico.[3] Fuente: Instituto de Estudios Estratégicos Globales de Mitsui & Co., "Perspectivas de Consumo de la Clase Media de India," mitsui.com.

Crecimiento del Comercio Electrónico y el Comercio Minorista Omnicanal

Los mercados digitales simplifican la comparación de productos, la lectura de reseñas y la entrega en el mismo día, todo lo cual acorta el tiempo de decisión para las compras de utensilios de cocina. Las marcas D2C aprovechan los menores costos de distribución para incluir accesorios de valor agregado como tapas de vidrio y asas de silicona sin márgenes de venta al por menor. Los fabricantes tradicionales adoptan estrategias omnicanal, integrando modelos de compra en línea y recogida en tienda que fusionan los pedidos en línea con las recogidas en tiendas del vecindario. Las transmisiones en directo de comercio social amplían aún más el alcance al demostrar el rendimiento de los utensilios de cocina en tiempo real, generando confianza en el consumidor. A medida que aumenta la penetración de internet móvil, los compradores rurales obtienen acceso al mismo surtido anteriormente limitado a centros comerciales urbanos, ampliando el mercado de utensilios de cocina de India.

Cambio Hacia Utensilios de Cocina Antiadherentes y de Cerámica Orientados a la Salud

Las advertencias publicadas por el Consejo Indio de Investigación Médica sobre la filtración de PFAS/PFOA de los recubrimientos de teflón rayados impulsan a los hogares a favorecer las sartenes recubiertas de cerámica y de hierro fundido. Los fabricantes responden invirtiendo en superficies de sol-gel y reforzadas con titanio que soportan temperaturas más altas sin vapores tóxicos. Los consumidores equiparan una mayor solidez de construcción con seguridad, elevando la propuesta de valor del hierro fundido a pesar de los precios iniciales más elevados. Los influenciadores culinarios amplifican estos mensajes, mostrando las ventajas de retención de nutrientes y distribución uniforme del calor. Esta narrativa centrada en la salud mantiene la demanda a largo plazo de alternativas premium y sustenta las oportunidades de expansión de márgenes para los actores organizados.

Incentivos 'Make in India' que Impulsan la Fabricación Doméstica

El programa PLI reembolsa a las plantas aprobadas en función de las ventas incrementales, motivando a las empresas de utensilios de cocina a automatizar las líneas de conformación, pulido y anodizado. Los gobiernos estatales de Gujarat y Tamil Nadu ofrecen subsidios adicionales sobre la tierra y las tarifas eléctricas que reducen los gastos generales fijos para las fábricas de nueva construcción. Los acuerdos de aprovisionamiento local para bobinas de acero inoxidable y lingotes de aluminio reducen los costos de transporte y cubren los riesgos cambiarios para las exportaciones. Las marcas indias también obtienen ciclos de diseño a mercado más rápidos, lo que les permite adaptar las especificaciones del producto a los estilos de cocina domésticos sin esperar moldes importados. En general, la política industrial nacional fortalece la resiliencia en toda la cadena de suministro del mercado de utensilios de cocina de India.

Análisis de Impacto de las Restricciones*

| Restricción | (–) % Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gran sector no organizado y alta sensibilidad al precio | –1.4% | Mercados rurales y semiurbanos de todo el país | Largo plazo (≥ 4 años) |

| Precios volátiles de materias primas (Al y acero inoxidable) | –0.8% | Centros de fabricación y segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio de PFAS/PFOA sobre recubrimientos antiadherentes | –0.6% | Demografía urbana consciente de la salud | Mediano plazo (2-4 años) |

| Infraestructura de IoT limitada que ralentiza la adopción de utensilios de cocina inteligentes | –0.3% | Hogares urbanos orientados a la tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gran Sector No Organizado y Alta Sensibilidad al Precio

Los vendedores de mercados callejeros y los herreros locales venden artículos de aluminio a precios hasta un 40% más bajos que sus homólogos de marcas reconocidas. Estas ofertas de bajo costo atienden a los consumidores sensibles al precio, particularmente en los estratos de menores ingresos, donde la asequibilidad inmediata tiene prioridad sobre los beneficios a largo plazo. Como resultado, muchos consumidores retrasan la actualización a productos certificados, que a menudo se perciben como costosos. Para hacer frente a este desafío, los actores organizados están rediseñando sus unidades de mantenimiento de existencias (SKU) de nivel básico utilizando calibres más delgados y adoptando estrategias de embalaje mínimo para reducir costos y reducir la brecha de precios. Sin embargo, el etiquetado BIS obligatorio, que garantiza la calidad y seguridad del producto, ha aumentado los costos de cumplimiento para estos actores organizados. En contraste, los vendedores no organizados a menudo eluden estas regulaciones, lo que les permite mantener su precio competitivo y su cuota de mercado. Esta dinámica crea una barrera significativa para la aceptación de productos premium, particularmente en regiones sensibles al precio.

Precios Volátiles de Materias Primas (Al y Acero Inoxidable)

En el mercado indio de utensilios de cocina, los fabricantes lidian con fuertes fluctuaciones en los futuros de aluminio de la LME (Bolsa de Metales de Londres) y los recargos de acero inoxidable vinculados al níquel. Estas oscilaciones erosionan los márgenes brutos, especialmente para aquellos con ciclos de aprovisionamiento prolongados. Si bien las empresas se cubren mediante contratos trimestrales, los repuntes repentinos aún comprimen el EBITDA. Esta compresión motiva aumentos de precios selectivos, una medida que se balancea al borde de la elasticidad de la demanda. A medida que el capital de trabajo se desplaza hacia el inventario, los presupuestos de I+D a veces se ven afectados, lo que lleva a una desaceleración en el ritmo de innovación. Los pedidos de exportación, a menudo sujetos a cotizaciones fijas, se encuentran en un dilema, enfrentando renegociaciones o cláusulas de penalización cuando hay un aumento inesperado en los costos de materias primas. Además, la imprevisibilidad de los precios de las materias primas complica la planificación estratégica a largo plazo, ya que las empresas luchan por equilibrar la gestión de costos con el mantenimiento de precios competitivos. Los actores más pequeños del mercado, con recursos financieros limitados, son particularmente vulnerables a estas fluctuaciones, y a menudo enfrentan una rentabilidad reducida o incluso interrupciones operativas. Por lo tanto, la volatilidad de las materias primas plantea un desafío operativo significativo para el mercado indio de utensilios de cocina, impactando tanto el desempeño a corto plazo como las perspectivas de crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Especializadas Impulsan el Crecimiento Premium

La CAGR del 9,03% de los utensilios de cocina especializados hasta 2031 supera significativamente la participación de mercado líder del 73,65% de los utensilios de cocina principales en 2025, lo que indica la disposición del consumidor a invertir en soluciones específicas para cada categoría que mejoran la eficiencia culinaria y la calidad de los alimentos. Los artículos principales como las ollas a presión y las sartenes aún dominan la penetración en los hogares, aunque la competencia de precios comprime sus márgenes. Las tendencias de recetas en las redes sociales motivan a los entusiastas cocineros caseros a comprar piezas adicionales que optimizan platos específicos, extendiendo el valor de vida del cliente para las marcas. Esta estrategia mixta sostiene el crecimiento de los ingresos sin sobreexponer los inventarios a los ciclos de moda.

La especialización premium también facilita la segmentación de canales, ya que el comercio electrónico se destaca en la explicación de características matizadas, mientras que los comerciantes masivos dependen del tráfico peatonal para las ofertas principales. Los fabricantes invierten en sistemas de asas modulares y tapas universales para vender cruzadamente accesorios que elevan los precios de venta promedio. Los compradores comerciales especifican cada vez más unidades de mantenimiento de existencias (SKU) estandarizadas para cocinas institucionales, dirigiendo los volúmenes principales hacia colecciones de acero inoxidable con bordes reforzados para mayor durabilidad. Las promociones de paquetes de regalo durante las temporadas festivas aceleran aún más la rotación, validando puntos de precio más altos para formas innovadoras. En conjunto, la adopción de especialidades impulsa la diferenciación de marcas en el mercado de utensilios de cocina de India, mientras que las líneas principales suministran una demanda de base estable.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Material: El Renacimiento del Hierro Fundido Desafía el Dominio del Acero Inoxidable

El acero inoxidable mantuvo una participación del 34,95% en el mercado de utensilios de cocina de India en 2025 debido a su comprobada durabilidad y resistencia a la corrosión, pero se espera que el hierro fundido supere a todos los rivales con una CAGR del 7,86% hasta 2031. Las normas IS 14756:2022 obligatorias impuestas por el gobierno refuerzan la confianza en los grados de acero libres de aditivos nocivos, sustentando su liderazgo en volumen. Las sartenes, planchas y woks de hierro fundido recuperan el favor entre los consumidores conscientes de la salud que buscan el curado natural y una mayor ingesta de hierro. Los proveedores aligerizan el hierro fundido tradicional mediante fresado de precisión, mejorando la usabilidad sin sacrificar la retención de calor. El aluminio recubierto de cerámica completa los niveles de precio medio, aunando las expectativas de costo y bienestar.

La diversidad de materiales permite a las marcas orientarse hacia microsegmentos; por ejemplo, el acero al carbono atrae a los profesionales que buscan capacidad de sellado sin el peso del hierro fundido. El cobre ocupa cocinas gourmet de nicho, apreciado por su rápida respuesta térmica a pesar de los costos premium. Las mezclas emergentes de sílice-cerámica prometen un rendimiento antiadherente libre de PFAS, aunque la escalabilidad sigue siendo limitada. Los artículos de vidrio para horno se benefician de la transparencia estética, apoyando las presentaciones de horno a mesa que resuenan con la cultura de presentación de platos en las redes sociales. Tal posicionamiento estratificado garantiza un amplio atractivo en todos los niveles de ingresos disponibles dentro del mercado de utensilios de cocina de India.

Por Usuario Final: El Segmento Comercial se Acelera en Medio de la Expansión de la Industria Hotelera y de Restauración

Los hoteles, restaurantes y servicios de catering generaron colectivamente una sólida CAGR del 8,31% dentro del mercado de utensilios de cocina de India entre 2026 y 2031, respaldada por la recuperación del turismo y la proliferación de cocinas en la nube. Los compradores institucionales priorizan el costo total de propiedad, gravitando hacia el acero inoxidable de calibre grueso y el hierro fundido capaces de soportar quemadores de alto BTU. Los contratos de volumen negociados a través de portales de adquisición electrónica agilizan los ciclos de aprovisionamiento y aseguran descuentos por volumen. Los consumidores residenciales, si bien aún representan el 69,45% de los ingresos de 2025, emulan cada vez más los estándares profesionales al adquirir vasijas multicapa tri-ply. Esa emulación impulsa los precios de venta promedio incluso en el segmento doméstico.

Las familias nucleares urbanas optan por conjuntos apilables que ahorran espacio, reflejando la reducción de las áreas de cocina en los apartamentos en edificios de gran altura. Las marcas de utensilios de cocina coproducen folletos de recetas y tutoriales en vídeo vinculados a códigos QR para orientar a los usuarios primerizos, mejorando el valor percibido. En el canal comercial, las certificaciones de higiene y el cumplimiento de las normas HACCP (Análisis de Peligros y Puntos de Control Críticos) forman criterios clave de licitación, favoreciendo a los proveedores organizados con sistemas de calidad documentados. Las empresas emergentes de cocinas compartidas alquilan utensilios de cocina premium a emprendedores culinarios, creando ingresos recurrentes para los proveedores de equipos. En consecuencia, las estrategias de doble vía son esenciales para la competitividad sostenida en todas las categorías de usuarios finales dentro del mercado de utensilios de cocina de India.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: La Disrupción Digital Remodela el Panorama Minorista

Los establecimientos fuera de línea como los hipermercados y las tiendas especializadas retuvieron una participación del 66,65% en 2025, aunque los portales en línea registrarán una notable CAGR del 8,68%, erosionando progresivamente la brecha. Las tiendas web permiten a las marcas narrar los recubrimientos seguros con los ingredientes y la compatibilidad con la inducción en formatos multimedia, abordando los déficits de conocimiento del producto comunes en los pasillos atestados de las tiendas. Las ventas flash y los códigos de cupón de influenciadores comprimen los plazos de adopción, permitiendo una rotación de inventario más rápida que los picos tradicionales de temporada festiva. Los minoristas integran quioscos de pasillo sin fin para que los compradores puedan pedir SKU agotadas en línea con entrega a domicilio, combinando la comodidad en todos los canales. Las políticas de devolución flexibles eliminan aún más la reticencia del comprador ante los utensilios de cocina premium de mayor precio.

Las tiendas físicas siguen destacándose en la validación táctil, donde el peso y la ergonomía del mango influyen en las decisiones de compra. Los modelos D2C compensan la ausencia de pruebas físicas mediante ofertas de uso sin riesgo de 30 días, financiadas por los ahorros en los márgenes mayoristas. Los clientes comerciales dependen de equipos de ventas directas que brindan asesoramiento sobre especificaciones, planificación del diseño de la línea de cocina y capacitación posventa. Los algoritmos de los mercados en línea destacan las marcas regionales emergentes basándose en las reseñas de los clientes, inyectando variedad competitiva y empujando a los actores establecidos hacia la innovación continua. En general, la interacción entre canales define el éxito en el mercado de utensilios de cocina de India al equilibrar el alcance, la educación y el compromiso experiencial.

Análisis Geográfico

El sur de India contribuyó con el 34,75% de los ingresos de 2025 gracias a la solidez de las tradiciones culinarias que aprecian las herramientas especializadas como las vaporeras de idli y las sartenes appachatty, respaldadas por ingresos per cápita más altos en Chennai, Bangalore e Hyderabad. Los salarios del sector tecnológico metropolitano fomentan las actualizaciones discrecionales de cocina, mientras que los incentivos estatales para los clústeres de procesamiento de alimentos crean demanda institucional de vasijas comerciales duraderas. El tamaño del mercado de utensilios de cocina de India para el sur de India también se beneficia de una infraestructura minorista madura, lo que permite que los modelos omnicanal prosperen a través de servicios de compra en línea y recogida en tienda. Mientras tanto, la proximidad a los puertos de acero y aluminio reduce los costos de flete entrante para los fabricantes, asegurando ventajas de precio. Las prácticas culturales de regalo durante los festivales de Pongal y Onam elevan aún más las ventas unitarias de utensilios de cocina en la región.

El norte de India registra la CAGR más rápida del 9,24% hasta 2031, reflejando la acelerada urbanización en Delhi-RCN (Región de la Capital Nacional), Punjab y Uttar Pradesh. La curva de adopción en este cinturón se sitúa por detrás del sur, dejando amplio espacio para actualizaciones premium a medida que los ingresos disponibles convergen. Los especialistas en mercadotecnia de utensilios de cocina adaptan ollas compactas de usos múltiples adecuadas para cocinas modulares más pequeñas prevalentes en proyectos de vivienda de alta densidad. La expansión minorista hacia centros comerciales organizados y cadenas de electrónica de barrio amplía la huella sin canibalizar los establecimientos tradicionales existentes. Las misiones de Ciudad Inteligente lideradas por el gobierno mejoran la eficiencia logística, reduciendo los tiempos de entrega y apoyando la penetración en línea en todo el mercado de utensilios de cocina de India.

Los estados del oeste, como Maharashtra y Gujarat, aprovechan las bases industriales que fomentan las sinergias de fabricación, lo que permite ciclos rápidos de desarrollo de productos. Los productores ubicados cerca de las fuentes de materias primas cubren mejor las oscilaciones de los precios de las materias primas que sus rivales del interior, otorgando resiliencia a la cadena de suministro. El este de India, por el contrario, ofrece reservas de mano de obra rentables y segmentos de clase media en ascenso ansiosos por utensilios de cocina de marca a precios accesibles. Las marcas despliegan lanzamientos por fases, comenzando con SKU principales que educan a los consumidores antes de añadir piezas especializadas. Este enfoque regionalmente matizado equilibra el riesgo de inventario y maximiza el potencial de crecimiento en todo el mercado nacional de utensilios de cocina de India.

Panorama Competitivo

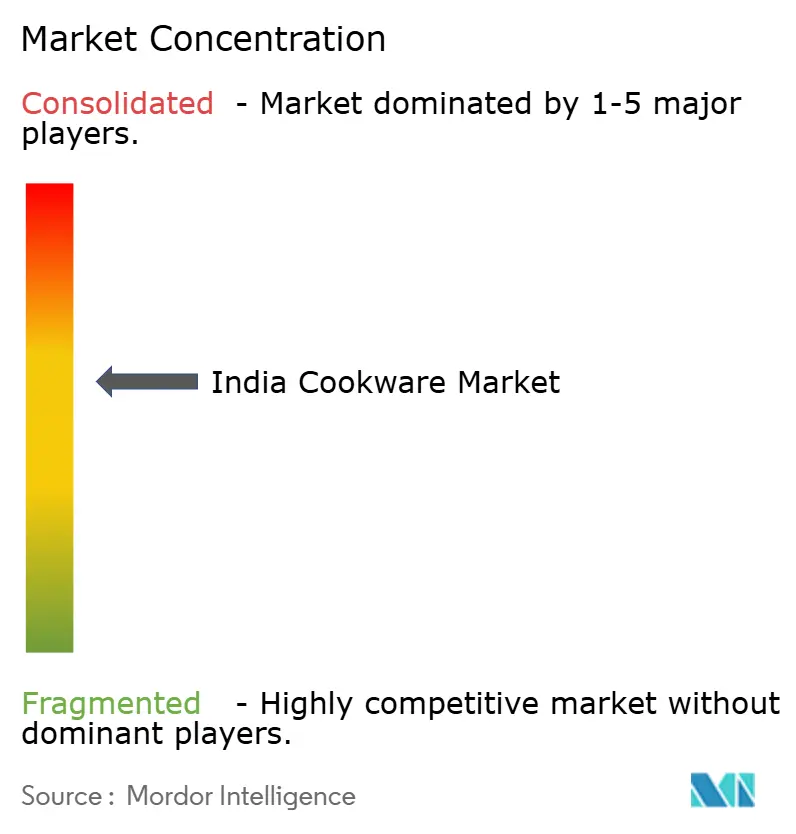

El mercado de utensilios de cocina de India exhibe una fragmentación moderada con actores establecidos como TTK Prestige, Hawkins Cookers y Stovekraft compitiendo contra marcas D2C emergentes y participantes del sector no organizado, creando una estructura competitiva de tres niveles basada en el reconocimiento de marca, el alcance de distribución y el posicionamiento de precios. TTK Prestige aprovecha la capacidad de múltiples plantas y los respaldos de celebridades para preservar el recuerdo de marca incluso cuando los volúmenes de exportación fluctúan en medio de limitaciones de envío. Hawkins Cookers mantiene la lealtad a través de la durabilidad del producto y una red nacional de centros de servicio que ofrecen reemplazos de juntas y válvulas de seguridad. Stovekraft invierte en lanzamientos digitales respaldados por influenciadores para captar a los compradores en línea que migran hacia los recubrimientos cerámicos antiadherentes. Los nuevos participantes D2C se diferencian en la estética de diseño y las garantías libres de toxinas, apelando a los millennials urbanos influenciados por mensajes medioambientales. Los fabricantes no organizados aún dominan los comercios minoristas rurales, pero el cumplimiento obligatorio de la BIS eleva sus barreras de entrada, impulsando la consolidación gradual en favor de los actores certificados.

Las estrategias estratégicas giran cada vez más en torno a las ampliaciones de capacidad; Borosil destinó INR 250 crore para una nueva planta en Gujarat con el objetivo de alcanzar una facturación de INR 7.000 crore para 2028, señalando optimismo sobre la demanda interna. Las licencias cruzadas con especialistas globales en recubrimientos aceleran la transferencia de tecnología, llevando los acabados de sol-gel reforzados con diamante a los puntos de precio intermedios. Las asociaciones con mercados electrónicos de servicios públicos de energía canalizan conjuntos compatibles con inducción a empleados del gobierno que aprovechan las deducciones de nómina, consolidando la estabilidad del volumen. Los impulsos de sostenibilidad fomentan la adopción de embalajes reciclables y el aprovisionamiento de energía renovable, enmarcando el desempeño ambiental como un diferenciador competitivo. En conjunto, estas iniciativas intensifican la velocidad de innovación y elevan los estándares de calidad en todo el mercado de utensilios de cocina de India.

La integración de IoT (Internet de las Cosas) seguirá siendo exploratoria hasta que aumente la penetración de la banda ancha, lo que lleva a las empresas a centrarse en mejoras ergonómicas como asas de seguridad anti-quemaduras y tapas con infusión de vidrio. Los ecosistemas de posventa que ofrecen piezas de repuesto a través de centros de microdistribución fortalecen las estrategias de retención de clientes. El análisis de datos minoristas orienta la racionalización de SKU, eliminando los de movimiento lento para liberar capacidad para los perfiles especializados de alto crecimiento. Las colaboraciones de marcas con institutos culinarios sirven a los dobles objetivos de prueba de productos y mercadotecnia con influenciadores. En general, el éxito depende de equilibrar la funcionalidad arraigada en la tradición con las prioridades contemporáneas de salud y conveniencia dentro del dinámico mercado de utensilios de cocina de India.

Líderes del Sector de Utensilios de Cocina de India

TTK Prestige

Hawkins Cookers Ltd.

Stovekraft Ltd.

Wonderchef Home Appliances Pvt. Ltd.

Butterfly Gandhimathi Appliances Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Vinod Cookware presentó la colección de hierro fundido con esmalte mate "Ferona" orientada a los consumidores conscientes de la salud.

- Agosto de 2025: Airlock India lanzó "Trivedh," una gama tri-ply premium enfocada en la eficiencia energética y la durabilidad.

- Julio de 2025: Cumin Co. introdujo la primera línea de hierro fundido con esmalte 100% libre de toxinas de India, posicionada para espacios de vida modernos.

- Mayo de 2025: Pots and Pans lanzó la serie Meyer Presta de Ollas a Presión Tri-Ply con una válvula de seguridad avanzada y compatibilidad universal con cocinas.

Alcance del Informe del Mercado de Utensilios de Cocina de India

Los utensilios de cocina son uno de los productos más demandados a medida que las personas adoptan la urbanización. Un análisis de antecedentes completo del Mercado de Utensilios de Cocina de India incluye una evaluación de la economía, la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las empresas clave cubiertos en el informe. El Mercado de Utensilios de Cocina de India está segmentado por Productos (Ollas y Sartenes, Rejillas para Cocinar, Herramientas de Cocina, Utensilios de Cocina para Microondas y Ollas a Presión), por Materiales (Acero Inoxidable, Aluminio, Vidrio y Otros), por Usuario Final (Residencial, Comercial) y por Canal de Distribución (Hipermercados y Supermercados, Tienda Especializada, En Línea y Otros Canales de Distribución)

| Utensilios de Cocina Principales | Sartenes (Para Freír/Saltear, Para Asar, Wok/Kadhai, Para Crepas) |

| Ollas (Para Salsas, Caldo, Ollas Holandesas) | |

| Ollas a Presión y Vaporeras | |

| Conjuntos de Utensilios de Cocina | |

| Utensilios de Cocina Especializados | Ollas Holandesas y Cazuelas |

| Utensilios de Cocina Especiales (Idli, Appam, Dosa, etc.) | |

| Artículos de Horneado (Para Horno, Bandejas para Magdalenas, Moldes para Pasteles, etc.) | |

| Accesorios (Tapas, Asas) |

| Acero Inoxidable |

| Aluminio |

| Hierro Fundido |

| Acero al Carbono |

| Cobre |

| Cerámica/Vidrio |

| Silicona |

| Otros Sustratos Recubiertos |

| Residencial |

| Comercial (Hostelería, Restauración y Catering, Institucional, Servicios de Catering) |

| Comercio Minorista Fuera de Línea | Súper/Hipermercados |

| Grandes Almacenes | |

| Tiendas Especializadas | |

| En Línea | Mercados de Comercio Electrónico |

| Tiendas Web de Marcas | |

| Ventas B2B / Directas |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este y Noreste de India |

| Por Tipo de Producto (Valor) | Utensilios de Cocina Principales | Sartenes (Para Freír/Saltear, Para Asar, Wok/Kadhai, Para Crepas) |

| Ollas (Para Salsas, Caldo, Ollas Holandesas) | ||

| Ollas a Presión y Vaporeras | ||

| Conjuntos de Utensilios de Cocina | ||

| Utensilios de Cocina Especializados | Ollas Holandesas y Cazuelas | |

| Utensilios de Cocina Especiales (Idli, Appam, Dosa, etc.) | ||

| Artículos de Horneado (Para Horno, Bandejas para Magdalenas, Moldes para Pasteles, etc.) | ||

| Accesorios (Tapas, Asas) | ||

| Por Material (Valor) | Acero Inoxidable | |

| Aluminio | ||

| Hierro Fundido | ||

| Acero al Carbono | ||

| Cobre | ||

| Cerámica/Vidrio | ||

| Silicona | ||

| Otros Sustratos Recubiertos | ||

| Por Usuario Final (Valor) | Residencial | |

| Comercial (Hostelería, Restauración y Catering, Institucional, Servicios de Catering) | ||

| Por Canal de Distribución (Valor) | Comercio Minorista Fuera de Línea | Súper/Hipermercados |

| Grandes Almacenes | ||

| Tiendas Especializadas | ||

| En Línea | Mercados de Comercio Electrónico | |

| Tiendas Web de Marcas | ||

| Ventas B2B / Directas | ||

| Por Región | Norte de India | |

| Sur de India | ||

| Oeste de India | ||

| Este y Noreste de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuán grande será la demanda doméstica de utensilios de cocina en India para 2031?

Se proyecta que la demanda doméstica mantendrá las ventas residenciales por encima del 69% de los ingresos totales incluso en 2031, respaldada por una clase media en crecimiento y una premiumización persistente.

¿Qué categoría de material muestra el crecimiento más rápido?

Se prevé que las vasijas de hierro fundido se expandan a una CAGR del 7,86% hasta 2031 debido a las percepciones de salud y la mejora de la ergonomía del producto.

¿Qué papel desempeña el comercio electrónico en la distribución de utensilios de cocina?

Se prevé que los portales en línea crezcan a una CAGR del 8,68%, permitiendo a las marcas eludir los márgenes minoristas tradicionales y llegar a los consumidores en zonas semiurbanas.

¿Por qué el norte de India atrae a los fabricantes de utensilios de cocina?

La rápida urbanización y el aumento de las familias nucleares producen la CAGR regional más rápida del 9,24%, ofreciendo un potencial de recuperación significativo para las actualizaciones premium.

¿Cómo influye la política gubernamental en la producción?

El programa PLI y la certificación BIS impulsan la expansión de la capacidad de fabricación doméstica y la diferenciación de calidad, haciendo de India un centro de fabricación más autosuficiente para utensilios de cocina.

Última actualización de la página el: