Tamaño y Participación del Mercado de Equipos de Construcción de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

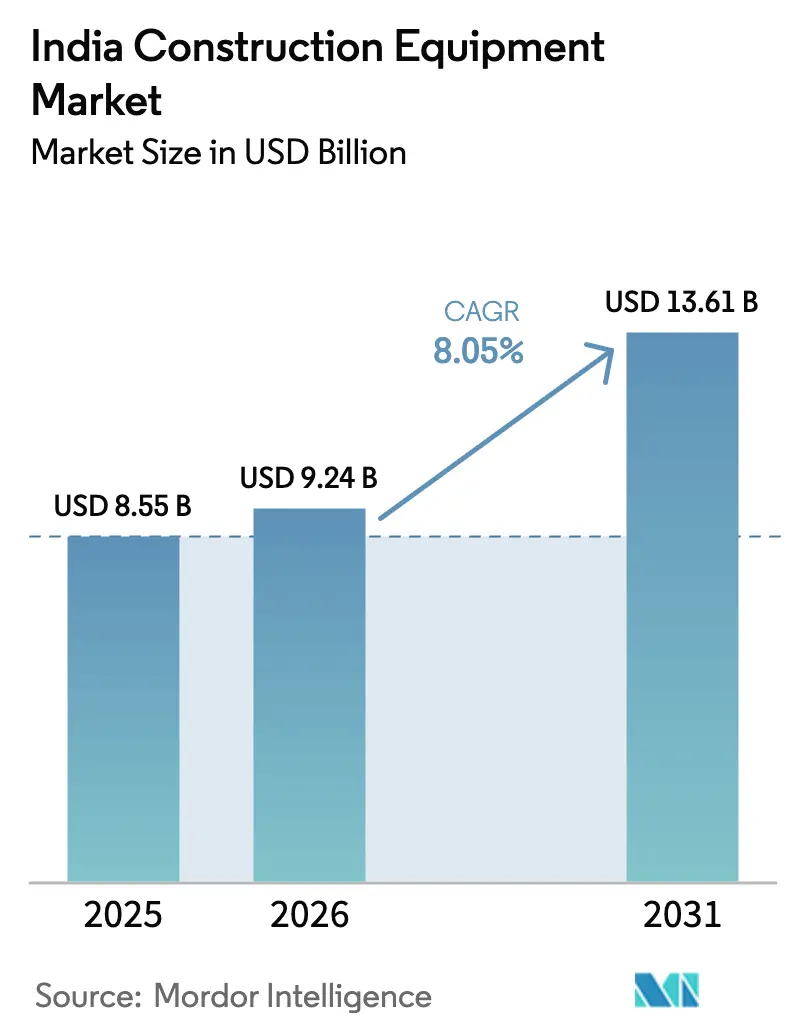

| Tamaño del mercado en el año base (2025) | 8.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción de India por Mordor Intelligence

Se espera que el tamaño del mercado indio de equipos de construcción crezca de USD 8,55 mil millones en 2025 a USD 9,24 mil millones en 2026 y se prevé que alcance USD 13,61 mil millones en 2031 a una CAGR del 8,05% durante el período 2026-2031. El crecimiento está respaldado por el Plan Nacional de Infraestructura, un programa de USD 1,4 billones que acelera los pedidos de maquinaria de movimiento de tierras, construcción de carreteras y manejo de materiales. Las normas de emisiones CEV Etapa V más estrictas en 2025 catalizan la inversión en sistemas de tracción más limpios, mientras que los programas de localización acortan las cadenas de suministro y moderan los costos de importación. La demanda regional está cambiando a medida que el gobierno canaliza fondos hacia el Noreste, las reformas mineras abren oportunidades para equipos de alta potencia y las plataformas de alquiler amplían el acceso para los pequeños contratistas.

Conclusiones Clave del Informe

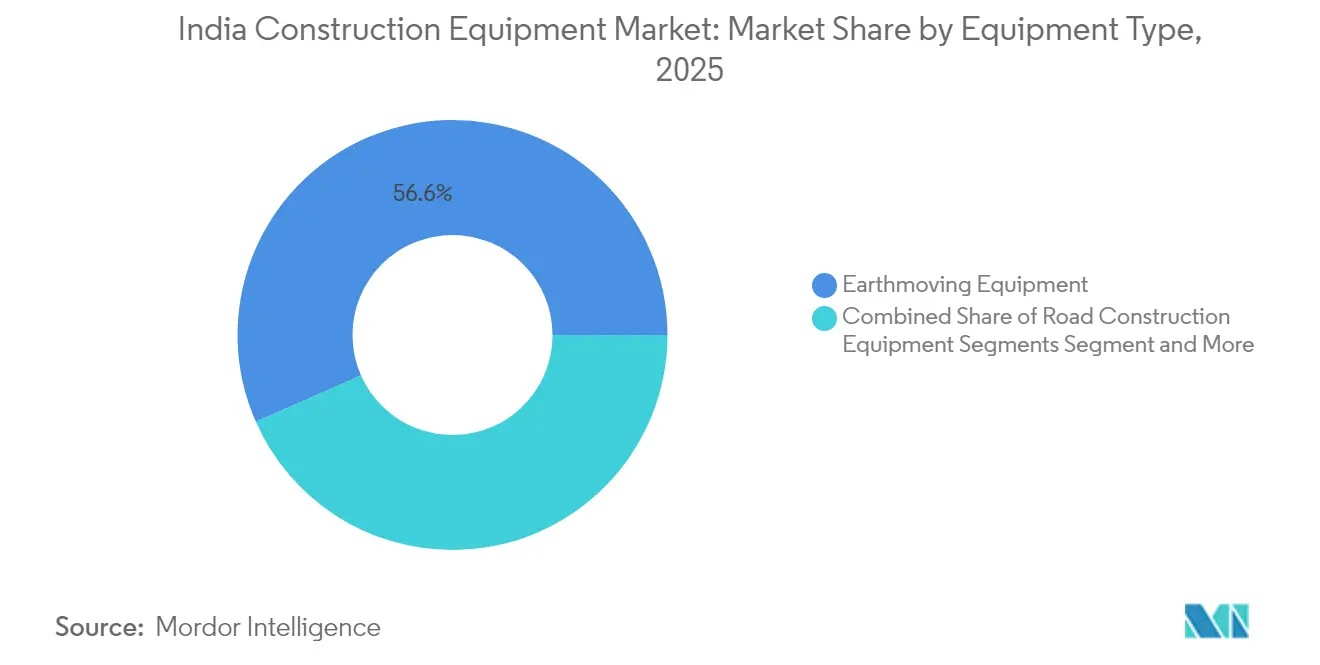

- Por tipo de equipo, los equipos de movimiento de tierras capturaron el 56,62% de la participación del mercado indio de equipos de construcción en 2025; se proyecta que la maquinaria de construcción de carreteras se expanda a una CAGR del 10,05% hasta 2031.

- Por tipo de tracción, los equipos diésel representaron el 94,72% del tamaño del mercado indio de equipos de construcción en 2025, mientras que los modelos eléctricos/híbridos avanzan a una CAGR del 15,68% hasta 2031.

- Por usuario final, los proyectos de infraestructura representaron el 42,78% del tamaño del mercado indio de equipos de construcción en 2025; la minería es el segmento de usuarios de más rápido crecimiento con una CAGR del 10,72% hasta 2031.

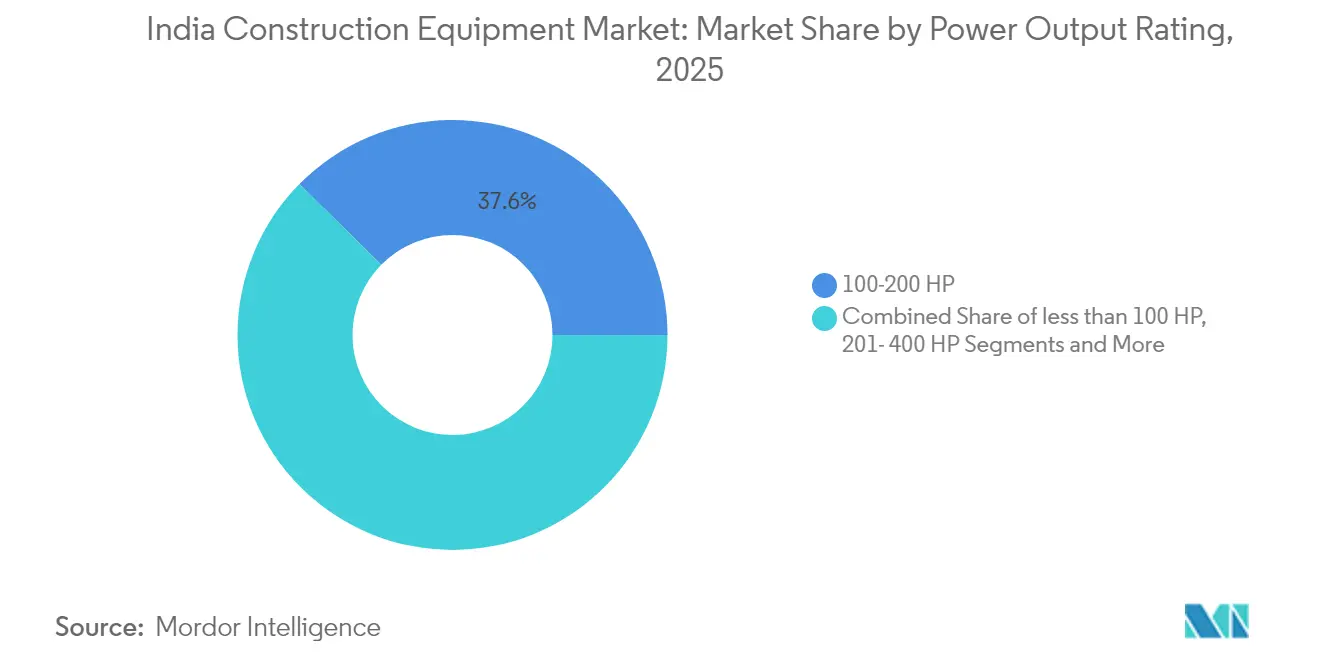

- Por clasificación de potencia, la clase de 101-200 HP lideró con una participación del 37,62% del mercado indio de equipos de construcción en 2025, mientras que se prevé que la clase de >400 HP crezca a una CAGR del 11,76%.

- Por modelo de propiedad, las flotas de contratistas dominaron con una participación del 71,48% en 2025; las flotas de alquiler crecen a una CAGR del 12,69% hasta 2031.

- Por región, el Sur de India lideró con una participación de mercado del 32,12%, mientras que se proyecta que el Noreste de India se expanda a una CAGR del 12,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Construcción de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazos de Impacto |

|---|---|---|---|

| Proyectos del Plan Nacional de Infraestructura | +2.1% | Nacional, con concentración en el Sur y Noreste de India | Mediano plazo (2-4 años) |

| Urbanización de Ciudades de Nivel II y III | +1.5% | Oeste y Sur de India, con impacto emergente en el Norte de India | Largo plazo (≥ 4 años) |

| Programas Bharatmala y Gati Shakti | +1.8% | Nacional, con énfasis en la conectividad del Norte y Noreste | Corto plazo (≤ 2 años) |

| Reformas del Sector Minero | +1.2% | Este y Centro de India, con efectos secundarios hacia el Noreste | Mediano plazo (2-4 años) |

| Crecimiento de Plataformas de Alquiler de Equipos | +1.0% | Centros urbanos en todas las regiones, con penetración rural emergente | Mediano plazo (2-4 años) |

| Inversión en Fabricación Localizada | +0.7% | Centros de fabricación en el Oeste y Sur de India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de Infraestructura Liderados por el Gobierno

El Plan Nacional de Infraestructura abarca 9.742 proyectos por valor de USD 3,08 billones en los sectores de transporte, energía y urbano. Las ventas de equipos aumentaron un 26% en el ejercicio fiscal 2023-24 impulsadas por este plan, lideradas por máquinas de movimiento de tierras y terminadoras de carreteras[1]Oficina de Información de Prensa, "Desarrollo de Infraestructura en India – PIB," pib.gov.in. Los corredores emblemáticos como el Corredor Industrial Delhi-Bombay y la Fase I de Bharatmala representan por sí solos USD 172 mil millones en gasto y generan una demanda sostenida de excavadoras, retroexcavadoras y compactadoras.

Rápida Urbanización en Ciudades de Nivel II y III

La migración de la clase media hacia ciudades como Lucknow, Jaipur y Coimbatore está impulsando el inicio de construcciones residenciales en altura un 35% por encima de los niveles de 2023. Estos sitios con espacio limitado favorecen las excavadoras compactas, las grúas montadas en camión y los manipuladores telescópicos que maniobran en espacios reducidos[2]Asociación India de Fabricantes de Equipos de Construcción, "Informe de Actividad 2023-24," i-cema.in. Los fabricantes de equipos que ofrecen menor huella y características de seguridad habilitadas por telemática están ganando participación en esta ola de reurbanización urbana.

Reformas del Sector Minero

Las reformas del sector minero han alterado fundamentalmente los patrones de adquisición de equipos, con el segmento de >400 HP proyectado para crecer a una CAGR del 12% hasta 2030, superando significativamente al mercado en general. La implementación de la política de Minería Comercial de Carbón ha abierto 41 nuevos bloques carboníferos a la participación del sector privado, creando una demanda sin precedentes de excavadoras y camiones de volteo de alta capacidad. Este cambio estructural se evidencia por el crecimiento del 61% en las ventas de equipos de manejo de materiales en el ejercicio fiscal 2023-24, en comparación con el año fiscal anterior[3]Equipment India, "Las Ventas de Equipos de Construcción de India Aumentan un 26% en el Ejercicio Fiscal 24," equipmentindia.com.

Ejecución Acelerada de Corredores Viales

La implementación acelerada de las iniciativas Bharatmala Pariyojana y PM Gati Shakti ha transformado fundamentalmente el panorama de los equipos de construcción de carreteras, creando una demanda sin precedentes de maquinaria especializada. El programa Bharatmala, con el objetivo de 34.800 km de corredores viales optimizados, ya ha completado 18.926 km a noviembre de 2024, con el resto en construcción acelerada. Esto ha impulsado un aumento interanual del 40% en las ventas de equipos de construcción de carreteras en el ejercicio fiscal 2023-24, con las pavimentadoras de asfalto y las motoniveladoras experimentando el crecimiento más significativo. El Plan Maestro Nacional PM Gati Shakti, con su enfoque integrado para el desarrollo de infraestructura, ha amplificado aún más la demanda al sincronizar los cronogramas de proyectos en 16 ministerios y departamentos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Volatilidad de los Precios del Acero | -1.2% | Nacional, con mayor impacto en los fabricantes nacionales | Corto plazo (≤ 2 años) |

| Incertidumbre sobre las Normas de Emisiones CEV Etapa V | -1.0% | Nacional, con mayor impacto en los fabricantes de equipos originales más pequeños | Corto plazo (≤ 2 años) |

| Retrasos en la Adquisición de Tierras | -0.9% | Nacional, con impacto agudo en los estados densamente poblados | Mediano plazo (2-4 años) |

| Infraestructura de Carga Limitada | -0.7% | Centros urbanos y sitios de proyectos en ubicaciones remotas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero

La volatilidad de los precios del acero ha surgido como una restricción crítica para el crecimiento del mercado, ya que los costos de materias primas representan entre el 60% y el 65% de los gastos de fabricación de equipos de construcción. Las fluctuaciones de precios del 15% al 20% en períodos cortos han perturbado la planificación de la producción y erosionado los márgenes de beneficio de los fabricantes de equipos originales, en particular los fabricantes nacionales con capacidades de cobertura limitadas. Estas presiones de costos se están trasladando cada vez más a los usuarios finales, con precios de equipos que aumentaron entre un 8% y un 12% en 2024 en comparación con el año anterior. La situación se complica aún más por la implementación de las normas de emisiones CEV Etapa V, que se espera añada otro 12-15% a los costos de los equipos[4].

Retrasos Persistentes en la Adquisición de Tierras

Los desafíos en la adquisición de tierras continúan socavando las tasas de utilización de equipos, con aproximadamente 815 de 1.643 proyectos gubernamentales a gran escala experimentando retrasos a partir de 2024, lo que resulta en un sobrecosto del 19,48%. Estos retrasos crean ineficiencias significativas en el despliegue de equipos, con tasas de utilización de maquinaria pesada que caen al 55-60% en los proyectos afectados en comparación con el óptimo del 75-80%. El problema es particularmente agudo en los estados densamente poblados donde la fragmentación de la tierra y las disputas de propiedad complican los procesos de adquisición. Esta brecha de utilización se traduce directamente en menores retornos sobre las inversiones en equipos y crea desafíos de flujo de caja para los contratistas con compromisos significativos de flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Equipos de Movimiento de Tierras Mantienen un Liderazgo Dominante

La maquinaria de movimiento de tierras generó el 56,62% de las ventas unitarias de 2025. Las retroexcavadoras por sí solas aseguraron más de la mitad de ese volumen, un testimonio de su versatilidad en excavación, zanjeado y tareas de elevación menores. Los equipos de construcción de carreteras registraron el crecimiento anual más pronunciado del 40% a medida que se aceleraron los proyectos de autopistas y corredores. Sin embargo, se proyecta que la maquinaria de construcción de carreteras se expanda a una CAGR del 10,05% hasta 2031.

El movimiento de tierras sigue siendo el ancla del mercado indio de equipos de construcción gracias a su utilidad transversal en infraestructura, minería e inmobiliario. Mientras tanto, las ventas de unidades de manejo de materiales se disparan a medida que los parques logísticos y la modernización portuaria absorben cargadoras de ruedas, montacargas y apiladores de alcance. La adopción de telemática está aumentando rápidamente, convirtiendo lo que antes era «hierro inerte» en activos conectados que reducen el tiempo de inactividad y el consumo de combustible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: El Dominio del Diésel Enfrenta una Alternativa Eléctrica Emergente

Los equipos hidráulicos diésel controlaron el 94,72% de las entregas en 2025, respaldados por la infraestructura de combustible disponible y su robustez comprobada. Sin embargo, el segmento eléctrico/híbrido, aunque representa solo el 5,28% de los envíos, está escalando a una CAGR del 15,68% a medida que los fabricantes de equipos originales presentan cargadoras, compactadoras y miniexcavadoras conformes con la Etapa V.

Los avances en la densidad de baterías, los contenedores de carga modulares en los sitios de proyectos y el endurecimiento de las normas de emisiones están inclinando la economía del comprador a favor de las máquinas de cero emisiones en el tubo de escape. Los primeros adoptantes en construcciones de metro y aeropuertos citan menores costos operativos durante la vida útil y mayor facilidad de cumplimiento para proyectos urbanos con estrictos límites de ruido y emisiones. Se proyecta que el tamaño del mercado indio de equipos de construcción para modelos eléctricos se triplicará para 2031.

Por Industria de Usuario Final: La Infraestructura Sigue Siendo el Pilar de la Demanda

Los desarrollos de infraestructura absorbieron el 42,78% de las máquinas en 2025, reflejando los desembolsos federales constantes. Los proyectos ferroviarios, viales y de renovación urbana mantienen en rotación continua retroexcavadoras, motoniveladoras y plantas de dosificación. La minería y la cantera, con aproximadamente una quinta parte de la demanda, es el sector de clientes de más rápida expansión con una CAGR del 10,72% impulsada por las subastas comerciales de carbón y los sólidos precios del mineral de hierro.

El sector inmobiliario sigue con aproximadamente una cuarta parte de la participación a medida que las ciudades de nivel II y III añaden torres de gran altura y formatos de urbanización. El gasto de capital industrial, especialmente en energías renovables y corredores de fabricación, completa la demanda, favoreciendo grúas, equipos de pilotaje y equipos especializados de cimentación. La diversificada base de usuarios finales protege al mercado indio de equipos de construcción contra las fluctuaciones cíclicas.

Por Clasificación de Potencia: Las Máquinas de Rango Medio Dominan

El segmento de 101-200 HP lidera el mercado con una participación del 37,62% en 2025, lo que refleja su equilibrio óptimo entre potencia, versatilidad y rentabilidad para una amplia gama de aplicaciones. Este rango de potencia es particularmente dominante en las categorías de retroexcavadoras y excavadoras de tamaño mediano que forman la columna vertebral de la flota de equipos de construcción de India. La prominencia del segmento se refuerza por su idoneidad para las diversas condiciones operativas que se encuentran en el variado terreno y tipos de proyectos de India.

El segmento de >400 HP, aunque actualmente tiene una participación de mercado menor, es la categoría de más rápido crecimiento con una CAGR proyectada del 11,76% hasta 2031. Este crecimiento acelerado está impulsado principalmente por el aumento de las actividades mineras y los proyectos de infraestructura a gran escala que requieren equipos de alta capacidad para operaciones eficientes. La diversificación entre clasificaciones de potencia refleja la maduración del mercado y la creciente especialización de los equipos para satisfacer los requisitos específicos de los proyectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: El Crecimiento del Alquiler Supera a la Compra Tradicional

El segmento de propiedad del contratista domina con una participación de mercado del 71,48% en 2025, lo que refleja la preferencia tradicional por la propiedad de equipos entre las empresas constructoras establecidas que buscan control de activos a largo plazo y disponibilidad constante. Sin embargo, el crecimiento de este segmento se está moderando a medida que las restricciones financieras y las incertidumbres de los proyectos impulsan el interés en modelos de adquisición más flexibles. El segmento de flota de alquiler está experimentando una expansión rápida con una CAGR proyectada del 12,69% hasta 2031, más del doble de la tasa de crecimiento general del mercado.

Este cambio hacia modelos de alquiler está impulsado por varios factores, incluidos los altos costos iniciales de los equipos, los avances tecnológicos que aceleran la obsolescencia y la naturaleza cada vez más específica de los proyectos en cuanto a las necesidades de equipos. El mercado de alquiler en India se ha transformado significativamente. Las plataformas digitales están mejorando la accesibilidad y eficiencia de los servicios de alquiler de equipos, mientras que las empresas de alquiler están ampliando sus flotas para incluir las últimas tecnologías y equipos especializados. Esta tendencia es particularmente pronunciada entre los contratistas pequeños y medianos que se benefician del acceso a maquinaria avanzada sin inversiones de capital prohibitivas.

Análisis Geográfico

El Sur de India ancló el 32,12% de la demanda de 2025, impulsado por corredores industriales, parques tecnológicos y expansiones portuarias en Tamil Nadu, Karnataka y Telangana. El sólido soporte de distribuidores establecidos y la mayor adopción de tecnologías de flota conectada sustentan su estatus como el mercado regional más maduro.

El Noreste de India es el centro de crecimiento emergente, con una CAGR proyectada del 12,74% hasta 2031. Los programas gubernamentales como NESIDS y PM-DevINE inyectan fondos en carreteras, puentes y redes de energía, atrayendo excavadoras, topadoras y bombas de concreto. Los paquetes de autopistas en curso que cubren 3.582 km sostendrán pedidos elevados de equipos hasta al menos 2028.

El Norte de India representa aproximadamente una cuarta parte de las ventas, impulsado por el Corredor Industrial Delhi-Bombay y las expansiones del metro. El Oeste de India representa cerca del 19,96%, impulsado por la renovación urbana de Bombay y las inversiones industriales de Gujarat. El Este y Centro de India, juntos cerca del 15,26%, dependen de la extracción mineral y los nodos logísticos que generan una demanda constante de equipos de movimiento de tierras de alta potencia. La evolución de la combinación regional está ampliando la base de ingresos del mercado indio de equipos de construcción.

Panorama Competitivo

La competencia dentro del mercado indio de equipos de construcción es moderada. JCB India lidera gracias a su cartera de retroexcavadoras y una sólida red de distribuidores que garantiza repuestos en 24 horas en la mayoría de los distritos. Tata Hitachi aprovecha la fabricación nacional en Dharwad y Kharagpur para reducir los plazos de entrega y lograr una localización del 60%. Caterpillar, Komatsu y Volvo Construction Equipment completan el nivel superior, enfatizando diferenciadores tecnológicos como el análisis del estado de las máquinas y las opciones de acarreo autónomo.

Las marcas chinas SANY y XCMG están escalando rápidamente combinando precios agresivos con localización incremental. La planta de SANY ahora fabrica 12.000 unidades anuales y apunta a un contenido local del 50%. El especialista nacional ACE integra IoT para ofrecer mantenimiento predictivo y contratos de tiempo de actividad, un enfoque que convierte los equipos en un servicio gestionado.

Las colaboraciones estratégicas con proveedores de componentes son comunes a medida que los fabricantes de equipos originales compiten por cumplir con las normas de la Etapa V sin fuertes aumentos de precios. La consolidación de distribuidores está en marcha en los clústeres metropolitanos, y los brazos financieros propiedad de fabricantes de equipos originales o bancos se están profundizando, facilitando el crédito para los compradores por primera vez. Estos movimientos remodelan colectivamente el mercado indio de equipos de construcción en un ecosistema más orientado al valor y los servicios.

Líderes de la Industria de Equipos de Construcción de India

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

JCB

Tata Hitachi Construction Machinery Company Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El Grupo Vedanta confirmó una inversión de INR 80.000 crore (USD 9,6 mil millones) en seis estados del Noreste, generando una fuerte demanda de flotas de movimiento de tierras y manejo de materiales.

- Mayo 2025: El Gobierno Central destinó INR 10 mil millones para mejorar la navegación en los ríos Brahmaputra y Barak, impulsando los pedidos de dragas y excavadoras hidráulicas.

- Abril 2025: CASE Construction Equipment lanzó compactadoras y retroexcavadoras conformes con la norma BS (CEV) Etapa V con motores FPT F28.

- Marzo 2025: El Ministerio de Transporte por Carretera y Autopistas se comprometió a completar los 3.582 km de autopistas nacionales en construcción en el Noreste para 2028.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos de construcción de India como el valor anual de máquinas nuevas, fabricadas en fábrica, para movimiento de tierras, construcción de carreteras, manejo de materiales, concreto y procesamiento de materiales que entran en servicio doméstico, ya sea compradas o arrendadas, en todos los estados y territorios de la unión de India. Los accesorios, piezas, herramientas manuales compactas y máquinas usadas o reconstruidas quedan fuera de este alcance.

Exclusión del alcance: las piezas de posventa, los accesorios y las importaciones de equipos usados no están incluidos.

Descripción general de la segmentación

- Por Tipo de Equipo

- Equipos de Movimiento de Tierras

- Excavadora

- Retroexcavadora

- Cargadora de Ruedas

- Topadora

- Motoniveladora

- Rodillo Compactador

- Equipos de Construcción de Carreteras

- Pavimentadora y Terminadora de Asfalto

- Fresadoras en Frío y Máquinas de Fresado

- Equipos de Manejo de Materiales

- Grúas Móviles

- Montacargas y Manipulador Telescópico

- Plataformas de Trabajo Aéreo

- Equipos de Concreto

- Mezcladora de Tránsito

- Bomba de Concreto

- Planta de Dosificación

- Equipos de Procesamiento y Trituración de Materiales

- Trituradoras de Mandíbula y de Cono

- Plantas de Cribado

- Equipos de Pilotaje y Perforación

- Equipos de Movimiento de Tierras

- Por Tipo de Tracción

- Hidráulico Convencional / Diésel

- Eléctrico / Híbrido

- Por Industria de Usuario Final

- Infraestructura (Carreteras, Ferrocarril, Aeropuertos, Puertos)

- Inmobiliario (Residencial, Comercial)

- Minería y Canteras

- Industrial y Energético

- Por Clasificación de Potencia

- Menos de 100 HP

- 101-200 HP

- 201-400 HP

- Mayor de 400 HP

- Por Modelo de Propiedad

- Flota de Alquiler

- Propiedad del Contratista

- Por Región

- Norte de India

- Sur de India

- Oeste de India

- Este de India

- Centro de India

- Noreste de India

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con directores financieros de OEM, propietarios de flotas de alquiler en las regiones sur y oeste, gerentes de adquisiciones en empresas EPC y asociaciones de distribuidores. Sus aportes validaron las tasas de utilización, la combinación de alquiler y los supuestos de adopción híbrida-eléctrica que solo eran parcialmente visibles en los datos públicos.

Investigación documental

Nuestros analistas recopilaron datos fundamentales de fuentes públicas de nivel 1, como el Ministerio de Transporte por Carretera y Autopistas, el Departamento de Promoción de la Industria y el Comercio Interior, el Banco de la Reserva de India, los boletines de ventas unitarias de la Asociación India de Fabricantes de Equipos de Construcción (ICEMA) y los registros de envíos de UN Comtrade. Estos conjuntos de datos enmarcaron la demanda de referencia, la penetración de importaciones y el impulso del gasto público de capital.

Para refinar las curvas de precios y los cambios tecnológicos, consultamos los informes 10-K de las empresas, presentaciones para inversores y portales de licitaciones, complementados con herramientas de pago como D&B Hoovers para los estados financieros de contratistas y Dow Jones Factiva para el seguimiento de operaciones. Las fuentes enumeradas son ilustrativas; se revisaron numerosas publicaciones adicionales para verificar cifras e información narrativa.

Dimensionamiento y pronóstico del mercado

El modelo de Mordor comienza con una reconstrucción de arriba hacia abajo de la demanda interna utilizando los envíos unitarios de ICEMA, los precios de venta promedio y los balances de importación-exportación. Los resultados se someten luego a pruebas de presión mediante consolidaciones selectivas de abajo hacia arriba de las divulgaciones de ventas de OEM y verificaciones de canales de distribuidores. Las variables clave incluyen el desembolso del National Infrastructure Pipeline, los premios de kilómetros-carril de autopistas, los inicios de construcción de viviendas urbanas, la antigüedad promedio de la flota y el diferencial de precios diésel-eléctrico. Una regresión multivariada vincula estos impulsores con las ventas históricas de equipos, mientras que una superposición ARIMA captura la estacionalidad del ciclo electoral y del monzón antes de extender el pronóstico hasta 2030. Las brechas en los datos de abajo hacia arriba, especialmente para los OEM más pequeños, se cubren aplicando ratios de participación de mercado validados a partir de discusiones primarias.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión de tres capas: analista, líder sénior de dominio y junta de calidad de investigación, donde las anomalías que superen el ±5 por ciento de los puntos de referencia externos desencadenan nuevas verificaciones. Nuestras cifras se actualizan anualmente, con actualizaciones intermedias si los cambios de política (por ejemplo, los mandatos CEV Etapa V) alteran materialmente la demanda.

Por qué la línea de base de INDIA CONSTRUCTION EQUIPMENT de Mordor merece confiabilidad

Las estimaciones publicadas difieren porque las firmas de investigación varían el alcance de las máquinas, la inclusión del alquiler, las bases de precios y la frecuencia de actualización.

Las mayores brechas provienen de (1) algunos estudios que incluyen la reventa de equipos usados, (2) supuestos de ASP divergentes para unidades mineras de alta potencia y (3) conversiones de divisas congeladas a tipos de cambio más antiguos en lugar de promedios trimestrales, que es lo que emplea este estudio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 8.55 Bn (2025) | Mordor Intelligence | - |

| USD 7.23 Bn (2023) | Regional Consultancy A | excluye maquinaria de concreto y trituración; utiliza ASP del ejercicio fiscal 23 sin ajuste por inflación |

| USD 11.38 Bn (2025) | Global Consultancy B | contabiliza importaciones de equipos usados e ingresos por alquiler; aplica un marcado agresivo de múltiples segmentos |

En conjunto, la comparación muestra que Mordor Intelligence ofrece una línea de base equilibrada y transparente vinculada a variables claramente documentadas, datos actualizados y pasos repetibles en los que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado indio de equipos de construcción?

El mercado fue valorado en USD 9,24 mil millones en 2026 y se prevé que alcance aproximadamente USD 13,61 mil millones para 2031, creciendo a una CAGR del 8,05%.

¿Qué segmento de equipos tiene la mayor participación en el mercado indio de equipos de construcción?

Las máquinas de movimiento de tierras dominan con una participación del 56,62%, lideradas por retroexcavadoras y excavadoras de cadenas.

¿Qué tan rápido está creciendo el segmento de equipos eléctricos?

Los modelos eléctricos e híbridos representan aproximadamente el 5,28% de las ventas de 2025, pero se están expandiendo a una CAGR del 15,68% bajo las próximas normas de emisiones de la Etapa V.

¿Qué región tiene el crecimiento más rápido en la demanda de equipos de construcción?

Se proyecta que el Noreste de India crezca a una CAGR del 12,74% hasta 2031 debido a las inversiones federales enfocadas en infraestructura.

¿Por qué el alquiler está ganando terreno en el mercado indio de equipos de construcción?

Los altos costos de capital, los cronogramas de proyectos más ajustados y el creciente riesgo de obsolescencia están impulsando a las pequeñas y medianas empresas hacia plataformas de alquiler que proporcionan acceso flexible y de pago por uso a flotas modernas.

Última actualización de la página el: