Tamaño y Participación del Mercado de Aviación, Defensa y Espacio de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 19.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.84% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación, Defensa y Espacio de India por Mordor Intelligence

El tamaño del Mercado de Aviación, Defensa y Espacio de India se estima en USD 19.810 millones en 2025, y se espera que alcance USD 26.320 millones para 2030, a una CAGR del 5,84% durante el período de pronóstico (2025-2030).

Los sectores tecnológicos están experimentando una transformación significativa impulsada por ambiciosas iniciativas de modernización y reformas de políticas. La Visión 2040 del Ministerio de Aviación Civil contempla la ampliación de la infraestructura aeroportuaria hasta 190-200 aeropuertos operativos, con inversiones de capital proyectadas de entre EUR 34.000 y 42.000 millones. Esta expansión se alinea con los crecientes requerimientos de flota, ya que se espera que las aerolíneas indias adquieran entre 500 y 520 nuevas aeronaves entre 2021 y 2026, elevando el tamaño total de la flota a más de 1.200 aeronaves. El enfoque del gobierno en desarrollar India como un centro de mantenimiento aeronáutico se evidencia en los recientes cambios de política, incluida una reducción del GST del 18% al 5%, y los planes de arrendar terrenos aeroportuarios a tarifas reducidas para instalaciones de MRO (Mantenimiento, Reparación y Revisión).

El sector de la defensa está experimentando un giro decisivo hacia la fabricación de defensa indígena y la autosuficiencia. El Ministerio de Defensa de India ha impuesto un embargo de importación sobre 208 artículos de defensa, incluidos cañones de artillería y fusiles de asalto, con contratos planificados por valor de EUR 48.310 millones para 2027. El programa de modernización militar es sustancial, con requerimientos de 180 aeronaves de combate, 400 helicópteros y aproximadamente 100 UAVs que serán incorporados a partir de 2025 para mantener las capacidades estratégicas. Este impulso hacia la indigenización ha creado oportunidades para los fabricantes nacionales y las empresas internacionales que buscan asociaciones estratégicas en India.

El sector espacial comercial está experimentando iniciativas de privatización y comercialización sin precedentes. ISRO está actualmente abasteciendo componentes de satélites y vehículos de lanzamiento de más de 200 proveedores con sede en India, con planes de externalizar completamente la fabricación de vehículos de lanzamiento a actores privados. El establecimiento de New Space India Limited (NSIL) como el brazo comercial de ISRO marca un paso significativo hacia la habilitación de las industrias indias para escalar la fabricación de alta tecnología. El gobierno planea compartir el 70% de los ingresos actuales del programa espacial con empresas y entidades privadas, estimados en EUR 1.300 millones, abarcando 50 lanzamientos y 27 satélites en un período de cinco años.

El segmento de mantenimiento, reparación y revisión (MRO) está preparado para un crecimiento sustancial a través de asociaciones internacionales estratégicas y el fortalecimiento de las capacidades nacionales. Actualmente, alrededor del 85% de los trabajos de mantenimiento para los transportistas programados domésticos se realizan en el extranjero, lo que representa una oportunidad significativa para el desarrollo del mercado nacional. Las iniciativas del gobierno para establecer India como un centro de MRO han atraído inversiones extranjeras y asociaciones entre actores internacionales y proveedores locales de MRO. Estos desarrollos se complementan con mejoras en la infraestructura de los principales aeropuertos y la creación de instalaciones dedicadas de MRO, posicionando a India para capturar una mayor participación del mercado regional de mantenimiento aeronáutico.

Tendencias e Perspectivas del Mercado de Aviación, Defensa y Espacio de India

Reformas en las Políticas de Defensa

El gobierno indio ha implementado importantes reformas de política para impulsar la fabricación nacional de defensa y reducir la dependencia de las importaciones. A través de la Política de Producción y Promoción de Exportaciones de Defensa 2020, el Ministerio de Defensa ha asignado un presupuesto sustancial de adquisición de capital de EUR 6.250 millones específicamente para la adquisición nacional en el ejercicio fiscal 2020. Este marco de política tiene como objetivo lograr una autosuficiencia integral en la fabricación de defensa mientras promueve las exportaciones de equipos y servicios de defensa. La introducción de la Política de Estatus de Canal Verde ha incentivado aún más las inversiones del sector privado, con 14 empresas a las que ya se les ha concedido este estatus a finales de 2020, agilizando los procesos de adquisición y mejorando la participación de la industria.

El gobierno ha impuesto un embargo de importación sobre 208 artículos de defensa, incluidos equipos críticos como cañones de artillería y fusiles de asalto, demostrando su compromiso con la producción indígena. Esta medida estratégica se complementa con políticas mejoradas de Inversión Extranjera Directa (IED) que ahora permiten hasta el 74% de inversión a través de la ruta automática en la fabricación de defensa, con la posibilidad de una IED más elevada bajo aprobación gubernamental. Para los licenciatarios existentes, la política permite la infusión de nueva IED de hasta el 49% mediante declaraciones simples dentro de un plazo de 30 días, creando un entorno más propicio para las asociaciones internacionales al tiempo que se mantiene el control nacional sobre los activos estratégicos.

Creciente Gasto Militar y Modernización

Las iniciativas de modernización de la defensa de India han ganado un impulso significativo, impulsadas por la evolución de los desafíos de seguridad y la necesidad de avance tecnológico. En septiembre de 2023, el Ejército de India anunció planes ambiciosos para cañones de próxima generación que serán desarrollados y fabricados exclusivamente por empresas nacionales, con una inversión estimada de USD 60.000 millones. Esta iniciativa se centra específicamente en el desarrollo de sistemas de cañones remolcados más ligeros y adaptables que incorporan tecnología de defensa de vanguardia, lo que representa un cambio importante hacia el desarrollo y las capacidades de fabricación de armamento indígena.

El enfoque estratégico del país en convertirse en un centro de fabricación global de equipos militares avanzados se evidencia en los recientes desarrollos en la producción de munición de artillería. En febrero de 2023, el Ministerio de Defensa adjudicó contratos a cinco fabricantes nacionales para producir aproximadamente dos mil municiones guiadas terminalmente (TGM) de 155 mm, atendiendo a los distintos requisitos de calibre de las unidades de artillería del Ejército. Este desarrollo es particularmente significativo ya que la munición de 155 mm es utilizada por más de 75 ejércitos en todo el mundo, posicionando a India como un importante proveedor potencial en el mercado global de defensa al tiempo que fortalece sus capacidades de fabricación nacional.

Desarrollo de Infraestructura y Crecimiento de la Aviación

El sector aeronáutico indio ha sido testigo de un desarrollo sustancial de infraestructura, marcado por importantes inversiones en la construcción de nuevos aeropuertos y la modernización de las instalaciones existentes. La reciente inauguración del Aeropuerto Internacional Maryada Purushottam Shri Ram en Ayodhya en diciembre de 2023 ejemplifica el compromiso del gobierno con la expansión de la infraestructura aeronáutica en todo el país. Esta expansión está impulsada por la creciente congestión en los aeropuertos existentes y la necesidad de acomodar el creciente tráfico aéreo, lo que lleva al desarrollo de nuevos centros de aviación en diversas regiones del país.

La modernización de la flota aeronáutica de India se evidencia en los principales programas de adquisición de aeronaves por parte de las aerolíneas líderes. La expansión estratégica de la flota de Air India, demostrada por la adquisición de aeronaves A350-900 a través de un arrendamiento financiero con HSBC en septiembre de 2023, marca un paso significativo en la actualización de las capacidades aeronáuticas del país. El compromiso de la aerolínea con la incorporación de seis A350-900, con cinco unidades programadas para entrega antes de marzo de 2024, refleja el enfoque de la industria en incorporar aeronaves militares modernas y eficientes en combustible para mejorar las capacidades operativas y la experiencia del pasajero. Estos desarrollos se complementan con mejoras continuas en la infraestructura aeroportuaria y las instalaciones de apoyo, creando un ecosistema integral para el crecimiento de la aviación. Además, la integración de sistemas de aviación avanzados y electrónica de aviación es fundamental para mejorar la eficiencia general y la seguridad del transporte aéreo.

Análisis de Segmentos

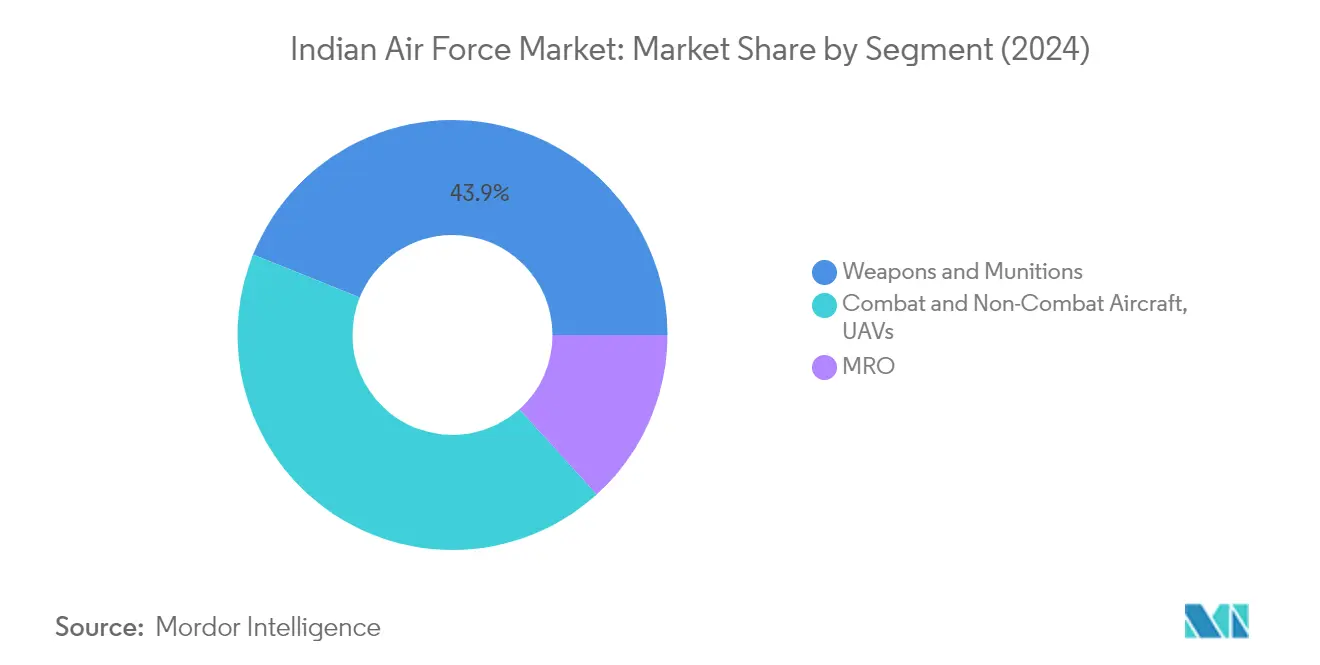

Segmento de Armas y Municiones en el Mercado de la Fuerza Aérea de India

El segmento de Armas y Municiones actualmente tiene la mayor participación en el mercado de la Fuerza Aérea de India, representando aproximadamente el 44% del valor total del mercado en 2024. Este dominio está impulsado principalmente por el creciente enfoque en los programas de desarrollo de sistemas de misiles indígenas y las capacidades de fabricación de municiones. El crecimiento del segmento está respaldado además por los continuos esfuerzos de modernización de los sistemas de armas de la Fuerza Aérea de India, incluido el desarrollo y la adquisición de misiles aire-aire avanzados, municiones de precisión guiada y armas inteligentes. El impulso del gobierno hacia la autosuficiencia en la fabricación de defensa a través de iniciativas como 'Fabricado en India' ha llevado a una mayor participación de empresas del sector privado en la producción de armas y municiones, fortaleciendo la posición de mercado del segmento.

Segmento de Aeronaves de Combate y No Combate, UAVs en el Mercado de la Fuerza Aérea de India

El segmento de Aeronaves de Combate y No Combate, UAVs está experimentando un rápido crecimiento en el mercado de la Fuerza Aérea de India, impulsado por inversiones significativas en la modernización de la flota y los programas de desarrollo de aeronaves indígenas. Este crecimiento está respaldado por el creciente enfoque en los sistemas aéreos no tripulados para operaciones de vigilancia y combate, así como el desarrollo de aeronaves de combate de próxima generación. La expansión del segmento se ve además reforzada por los programas en curso como el Avión de Combate Ligero (LCA, por sus siglas en inglés) Tejas y diversas iniciativas de desarrollo de UAVs. El énfasis del gobierno indio en el desarrollo de capacidades de fabricación aeroespacial doméstica y el establecimiento de instalaciones de mantenimiento, reparación y revisión (MRO) también contribuyen a la sólida trayectoria de crecimiento del segmento.

Segmentos Restantes en el Mercado de la Fuerza Aérea

El segmento MRO (Mantenimiento, Reparación y Revisión) desempeña un papel de apoyo crucial en el mercado de la Fuerza Aérea de India, garantizando la disponibilidad operativa y la longevidad de la flota existente. Este segmento es particularmente importante dado el diverso inventario de aeronaves de India y la necesidad de mantenimiento regular y actualizaciones tanto de plataformas indígenas como importadas. El segmento está experimentando una transformación mediante la incorporación de tecnologías avanzadas y el establecimiento de instalaciones de mantenimiento especializadas en todo el país. El enfoque del gobierno en el desarrollo de capacidades nacionales de MRO y la reducción de la dependencia de proveedores de servicios extranjeros está reconfigurando el panorama de este segmento dentro del mercado de la Fuerza Aérea de India.

Análisis de Segmentos: Ejército

Segmento de Vehículos Blindados, Helicópteros y UAVs en el Mercado del Ejército de India

El segmento de Vehículos Blindados, Helicópteros y UAVs domina el mercado del Ejército de India, representando aproximadamente el 60% de la participación total del mercado en 2024. La prominencia de este segmento está impulsada por las continuas iniciativas de modernización militar de India y el creciente enfoque en el fortalecimiento de sus capacidades blindadas. El segmento abarca una amplia gama de plataformas que incluyen tanques de batalla principales, vehículos de combate de infantería, helicópteros de combate ligero y diversas categorías de UAVs para operaciones de vigilancia y combate. Los requerimientos del Ejército de India de vehículos blindados avanzados como el tanque de batalla principal Arjun MBT, los tanques T-90 Bhishma y el programa de Vehículo de Combate de Infantería del Futuro (FICV, por sus siglas en inglés) contribuyen significativamente al crecimiento de este segmento. Además, la adquisición de helicópteros, como el Helicóptero de Combate Ligero (LCH) de Hindustan Aeronautics Limited (HAL) y diversas plataformas de UAVs para misiones de vigilancia y reconocimiento, fortalece aún más la posición de mercado de este segmento. El énfasis del gobierno en la producción indígena a través de iniciativas como 'Fabricado en India' y la implementación de embargos de importación en diversas plataformas militares ha creado oportunidades sustanciales para los fabricantes nacionales en este segmento.

Segmentos Restantes en el Mercado del Ejército de India

El segmento de Armas y Municiones, junto con el segmento de Mantenimiento, Reparación y Revisión (MRO), forman componentes cruciales del segmento del mercado del Ejército de India. El segmento de Armas y Municiones se centra en el desarrollo y la adquisición de diversos sistemas de artillería, armas pequeñas, municiones y sistemas de misiles para mejorar las capacidades de potencia de fuego del ejército. Esto incluye proyectos indígenas, como el Sistema de Cañón de Artillería Remolcado Avanzado (ATAGS, por sus siglas en inglés) y diversos programas de desarrollo de misiles. El segmento de MRO desempeña un papel vital en el mantenimiento de la disponibilidad operativa de la extensa flota de vehículos y equipos del ejército, garantizando su longevidad y efectividad en combate. La creciente complejidad del equipo militar moderno y el creciente enfoque en la extensión de la vida útil de las plataformas existentes han hecho que el segmento de MRO sea particularmente importante para las capacidades operativas del Ejército de India.

Análisis de Segmentos: Marina

Segmento de Buques Navales, Aeronaves de Combate y No Combate, y UAVs en el Mercado Naval de India

El segmento de buques navales, aeronaves de combate y no combate, y UAVs domina el mercado naval de India, representando aproximadamente el 65% de los ingresos totales del mercado en 2024. Esta sustancial participación de mercado está impulsada por los ambiciosos programas de modernización naval de India, incluido el portaaviones indígena INS Vikrant, cuatro submarinos Scorpene, cuatro destructores y dos fragatas que se encuentran actualmente en construcción. La visión de la Marina de India de mantener una flota de 200 buques de guerra para 2027 fortalece aún más la posición de este segmento. Además, el desarrollo de UAVs de fabricación nacional y el creciente enfoque en las capacidades de vigilancia han contribuido significativamente al dominio de este segmento. El segmento también se beneficia del énfasis del gobierno en la fabricación indígena y la participación de grandes astilleros como Mazagon Dock Shipbuilders Ltd, Cochin Shipyard y Garden Reach Shipbuilders & Engineers en diversos proyectos de construcción de buques navales.

Segmento de Armas y Municiones en el Mercado Naval de India

Se proyecta que el segmento de armas y municiones experimente la mayor tasa de crecimiento en el mercado naval de India entre 2024 y 2029. Este crecimiento está impulsado principalmente por el creciente enfoque en la mejora de las capacidades de combate naval a través de sistemas de armamento avanzados. La expansión del segmento está respaldada por avances significativos en los sistemas de misiles indígenas, incluidos los misiles de crucero BrahMos y diversos sistemas de guerra antibuque y antisubmarina. El impulso del gobierno hacia la autosuficiencia en la fabricación de defensa, especialmente a través de iniciativas como la Política de Producción y Promoción de Exportaciones de Defensa, ha creado nuevas oportunidades para los fabricantes locales en este segmento. El desarrollo de sistemas de torpedos avanzados, cañones navales y otros sistemas de armas marítimas por parte de empresas como Bharat Dynamics Limited y otras empresas públicas de defensa ha fortalecido aún más la trayectoria de crecimiento de este segmento.

Segmentos Restantes en el Mercado Naval de India

El segmento de Mantenimiento, Reparación y Revisión (MRO) desempeña un papel crucial en el mantenimiento de la disponibilidad operativa de la flota naval de India. Este segmento abarca una amplia gama de servicios, desde el mantenimiento rutinario de buques y aeronaves hasta grandes revisiones y programas de modernización. El segmento se beneficia de la creciente complejidad de los sistemas navales y la creciente necesidad de mantenimiento regular de la flota en expansión. El establecimiento de nuevas instalaciones de mantenimiento y las asociaciones con proveedores internacionales de MRO han mejorado la capacidad de este segmento. El enfoque del gobierno en desarrollar India como un centro regional de MRO, junto con las iniciativas para mejorar la infraestructura y reducir la carga fiscal en las actividades de MRO, ha creado un entorno favorable para el crecimiento de este segmento.

Análisis de Segmentos: Espacio

Segmento de Tecnología, Aplicaciones y Ciencias Espaciales en el Mercado Espacial de India

Tecnología, Aplicaciones y Ciencias Espaciales representa el segmento dominante en el mercado espacial de India, representando aproximadamente el 89% de los ingresos totales del mercado en 2024. Este segmento abarca áreas críticas que incluyen el desarrollo de tecnología satelital, la implementación de sistemas satelitales para misiones científicas, misiones tecnológicas y diversas aplicaciones espaciales. La fortaleza del segmento se ve reforzada por el enfoque de ISRO en el desarrollo de capacidades indígenas en toda la cadena de valor espacial, desde la fabricación de satélites hasta los servicios de lanzamiento espacial. El segmento se beneficia de un apoyo gubernamental significativo a través del Departamento de Espacio y diversas instituciones de investigación. Los principales proyectos bajo este segmento incluyen el desarrollo de plataformas satelitales avanzadas, sistemas de observación de la Tierra y satélites de comunicaciones. El dominio del segmento se ve fortalecido aún más por la creciente participación del sector privado a través de iniciativas como IN-SPACe y la transferencia de tecnología a las industrias indias.

Segmento del Sistema de Satélites INSAT en el Mercado Espacial de India

Se proyecta que el segmento del Sistema de Satélites INSAT experimente un crecimiento sustancial entre 2024 y 2029, impulsado por la creciente demanda de servicios de comunicación basados en sistemas satelitales y los requerimientos de radiodifusión. Este crecimiento está respaldado por el impulso del gobierno hacia la conectividad digital en áreas remotas y la creciente necesidad de sistemas de navegación basados en satélites. El segmento está siendo testigo de avances tecnológicos significativos, particularmente en áreas como los satélites de alto rendimiento y las capacidades de comunicación mejoradas. El crecimiento se ve además acelerado por la creciente participación de actores privados en la fabricación y operación de satélites. La expansión del segmento también está respaldada por los planes de ISRO de mejorar la flota INSAT con satélites de próxima generación con capacidades avanzadas. La implementación de la nueva Política Espacial de India y el establecimiento de NSIL como brazo comercial han creado oportunidades de crecimiento adicionales en este segmento.

Segmentos Restantes en el Mercado Espacial de India

Los segmentos restantes en el mercado espacial de India consisten principalmente en servicios espaciales especializados, desarrollo de infraestructura terrestre y actividades de apoyo. Estos segmentos desempeñan un papel crucial en el apoyo al ecosistema espacial general a través de diversos servicios especializados y el desarrollo de infraestructura. El segmento terrestre incluye estaciones de rastreo, centros de control e instalaciones de recepción de datos que son esenciales para las operaciones espaciales. Las actividades de apoyo abarcan áreas como la exploración espacial, la investigación y el desarrollo, y los proyectos de demostración tecnológica. Estos segmentos están siendo testigos de una mayor participación del sector privado tras las iniciativas del gobierno para abrir el sector espacial. Los segmentos también se benefician de colaboraciones internacionales y acuerdos de transferencia de tecnología con agencias espaciales y empresas globales. El desarrollo de nuevos parques espaciales e instalaciones especializadas en todo el país está mejorando aún más las capacidades de estos segmentos de apoyo.

Análisis de Segmentos: Aviación Civil

Segmento de Aviación Comercial en el Mercado de Aviación Civil

El segmento de aviación comercial domina el mercado de aviación civil de India, impulsado por el sólido crecimiento del transporte aéreo doméstico y los planes de expansión de flota de las principales aerolíneas. Se anticipa que las aerolíneas indias adquirirán entre 500 y 520 nuevas aeronaves entre 2024 y 2026, elevando el tamaño total de la flota a más de 1.200 aeronaves para 2026. El crecimiento del segmento está respaldado además por las recientes iniciativas del gobierno para desarrollar India como un centro de MRO, incluida la reducción del GST del 18% al 5%, tarifas de arrendamiento de terrenos aeroportuarios con descuento y reducción de las tarifas de regalías. Se espera que estos cambios de política atraigan más inversiones extranjeras y fomenten asociaciones entre actores internacionales y proveedores locales de MRO. Actualmente, alrededor del 85% del trabajo de MRO para los transportistas programados domésticos se realiza en el extranjero, lo que representa una oportunidad significativa para el desarrollo del mercado nacional.

Segmento de Jets Privados en el Mercado de Aviación Civil

El segmento de jets privados está experimentando un rápido crecimiento en el mercado de aviación civil de India, con una expansión significativa esperada entre 2024 y 2029. Este crecimiento está impulsado principalmente por la creciente demanda de operadores privados y la tendencia hacia las empresas de gestión de aeronaves que ofrecen servicios integrales que incluyen charter, mantenimiento y gestión bajo un mismo techo. El desarrollo del segmento está respaldado por actores establecidos que mejoran sus capacidades de mantenimiento pesado y fabricantes de equipos originales (OEM, por sus siglas en inglés) como Bombardier, Embraer, Cessna, Falcon y Gulfstream que fortalecen su presencia en India a través de una mejor disponibilidad de repuestos y redes de servicio. El mercado también se está beneficiando de la tendencia de consolidación en la que los propietarios de flotas pequeñas están cambiando cada vez más a empresas de gestión de aeronaves para operaciones y soporte de mantenimiento más eficientes.

Análisis de Segmentos: Potencial del Mercado de Rodamientos

Segmento de Fabricación Local en el Mercado de Rodamientos de Aviación, Defensa y Espacio de India

La fabricación local domina el mercado de rodamientos de aviación, defensa y espacio de India, representando aproximadamente el 62% del valor total del mercado en 2024. La fortaleza del segmento proviene principalmente de las instalaciones de fabricación en Bengaluru, Ludhiana y Chandigarh, que son cruciales para el suministro de rodamientos para diversas aplicaciones militares, incluida la flota de helicópteros rusos heredados. Estos rodamientos fabricados localmente se someten a rigurosas verificaciones de material y calidad en las instalaciones de ISRO y DRDO (Organización de Investigación y Desarrollo de Defensa), seguidas de pruebas operativas en bases de la Fuerza Aérea en Barrackpore, Bengaluru, Hyderabad y otras instalaciones de mantenimiento. El crecimiento del segmento está siendo impulsado por la creciente demanda de aplicaciones de motores en los sectores de aviación, defensa y espacio, así como por las oportunidades emergentes en buques navales, vehículos blindados y servicios de MRO.

Segmento de Importación en el Mercado de Rodamientos de Aviación, Defensa y Espacio de India

El segmento de importación del mercado de rodamientos de aviación, defensa y espacio de India continúa desempeñando un papel vital, particularmente en aplicaciones especializadas que requieren alta precisión y metalurgia avanzada. Este segmento enfrenta desafíos únicos ya que muchos rodamientos críticos están monopolizados por OEMs internacionales, con restricciones incluso para el desmontaje para inspección o mantenimiento. El crecimiento en este segmento está siendo impulsado por la creciente demanda de rodamientos en motores a reacción para programas como el Tejas Mk2, el Avión de Combate Medio Avanzado, el Avión de Combate Avanzado Embarcado en Portaaviones Navales y los UAVs. El desarrollo del segmento también está influenciado por el impulso del gobierno hacia las asociaciones de fabricación local con OEMs internacionales para obtener acceso a especificaciones técnicas y experiencia en diseño para la fabricación de rodamientos de alta precisión.

Panorama Competitivo

Principales Empresas en el Mercado de Aviación, Defensa y Espacio de India

El mercado está dominado por actores establecidos como Hindustan Aeronautics Limited, Bharat Electronics Limited, Tata Advanced Systems, Larsen & Toubro Limited y Mahindra Defense Systems, que han demostrado sólidas capacidades en múltiples dominios. Estas empresas se centran cada vez más en el desarrollo indígena de plataformas y sistemas avanzados, con inversiones significativas en instalaciones de investigación y desarrollo. Las asociaciones estratégicas y los acuerdos de transferencia de tecnología con OEMs globales se han convertido en una tendencia clave, lo que permite a los actores nacionales mejorar sus capacidades de fabricación y carteras de productos. Las empresas están ampliando su presencia en toda la cadena de valor a través de la integración vertical al tiempo que desarrollan simultáneamente experiencia especializada en nichos como la aviónica, los sistemas no tripulados y las tecnologías espaciales. La industria ha visto un cambio marcado hacia la transformación digital y la adopción de la Industria 4.0, con actores que incorporan procesos de fabricación avanzados, automatización y análisis de datos para mejorar la eficiencia operativa.

La Estructura del Mercado Evoluciona Mediante la Consolidación Estratégica

El mercado exhibe una estructura híbrida en la que las empresas estatales mantienen el dominio en sectores estratégicos mientras que los actores privados están ganando terreno a través de la innovación y la agilidad. Los principales conglomerados como Tata, L&T y Mahindra han establecido subsidiarias de defensa dedicadas, aprovechando su experiencia industrial y fortaleza financiera para competir eficazmente. La industria está siendo testigo de una mayor consolidación a través de fusiones y adquisiciones, particularmente entre actores de mediano tamaño que buscan lograr escala y complementar capacidades. Los grandes grupos de defensa internacionales están estableciendo empresas conjuntas e instalaciones de fabricación en India, respondiendo al impulso del gobierno hacia la localización y la transferencia de tecnología.

La dinámica competitiva está siendo reconfigurada por la aparición de empresas tecnológicas especializadas y startups centradas en capacidades de nicho en áreas como la inteligencia artificial, la ciberseguridad y los sistemas no tripulados. Los actores tradicionales están buscando activamente asociaciones estratégicas e invirtiendo en estas empresas emergentes para acceder a nuevas tecnologías y grupos de talento. El mercado se caracteriza por relaciones a largo plazo y procesos de adquisición complejos, con actores exitosos que demuestran sólidas capacidades de ejecución de proyectos y mantienen robustas redes de proveedores. La estructura de la industria está evolucionando con una mayor participación del sector privado en dominios anteriormente restringidos como el espacio y los sistemas de armas avanzados.

La Innovación y la Localización Impulsan el Éxito Futuro

El éxito en este mercado depende cada vez más de la capacidad de las empresas para desarrollar capacidades tecnológicas indígenas mientras mantienen la competitividad en costos. Los actores establecidos se centran en ampliar sus carteras de propiedad intelectual, invertir en instalaciones de fabricación avanzadas y desarrollar sólidas capacidades de integración de sistemas. La capacidad de formar asociaciones efectivas, tanto nacionales como internacionales, se ha vuelto crucial para acceder a nuevas tecnologías y mercados. Las empresas también están enfatizando el desarrollo de ecosistemas de soporte integrales, que incluyen servicios de mantenimiento, reparación y actualización, para garantizar relaciones a largo plazo con los clientes.

Los competidores del mercado están encontrando oportunidades al centrarse en nichos especializados y desarrollar soluciones innovadoras para requerimientos militares específicos. El creciente énfasis en la autosuficiencia en la producción de defensa está creando oportunidades para nuevos participantes con sólidas capacidades tecnológicas. Los factores de éxito incluyen la capacidad de navegar por los complejos requerimientos regulatorios, mantener relaciones sólidas con las organizaciones de investigación de defensa y demostrar capacidades confiables de ejecución de proyectos. Las empresas también se centran en desarrollar capacidades de exportación para lograr escala y reducir la dependencia de los ciclos de adquisición nacionales. El mercado recompensa a los actores que pueden mantener la agilidad mientras construyen capacidades y relaciones a largo plazo. El sector aeroespacial y de defensa está particularmente bien posicionado para el crecimiento a medida que las empresas aprovechan los avances en tecnología de defensa para mejorar sus ofertas.

Líderes de la Industria de Aviación, Defensa y Espacio de India

Hindustan Aeronautics Limited (HAL)

Bharat Electronics Limited (BEL)

Larsen & Toubro Limited

Adani Group

Indian Space Research Organisation (ISRO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Diciembre de 2023: El gobierno indio aprobó proyectos de adquisición de defensa por valor de USD 2,67 millones. El proyecto incluye la adquisición de 97 aviones de combate ligero Tejas y 156 helicópteros de combate Prachand. Además, el 98% de la adquisición total provendrá de las industrias nacionales, impulsando significativamente la industria de defensa de India.

- Febrero de 2023: Air India seleccionó las principales aeronaves Boeing del mercado, incluidos el B737 MAX, el B787 Dreamliner y el B777X. Además, Air India planea adquirir 190 Boeing B737 MAX, incluidos los B737-8 y B737-10, con opciones para 50 aeronaves adicionales para atender las redes nacionales e internacionales.

Alcance del Informe del Mercado de Aviación, Defensa y Espacio de India

El mercado de aviación, defensa y espacio de India comprende toda la industria de aviación, defensa y espacio en India.

El mercado está segmentado por fuerza aérea, ejército, marina, espacio y aviación civil. Por fuerza aérea, el mercado está segmentado en aeronaves de combate y no combate (ala fija y helicóptero) y UAVs, armas y municiones, y MRO. Por ejército, el mercado está segmentado en vehículos blindados, helicópteros, UAVs, armas y municiones, y MRO. Por marina, el mercado está segmentado en buques navales, aeronaves de combate y no combate, UAVs, armas y municiones, y MROs. Por espacio, el mercado se divide en satélites y vehículos de lanzamiento y róveres. Por aviación civil, el mercado está segmentado en aeronaves comerciales, jets privados y MROs. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aeronaves de Combate y No Combate (Ala Fija y Helicóptero) y UAVs |

| Armas y Municiones |

| MRO |

| Vehículos Blindados, Helicópteros y UAVs |

| Armas y Municiones |

| MRO |

| Buques Navales, Aeronaves de Combate y No Combate, y UAVs |

| Armas y Municiones |

| MRO |

| Satélites |

| Vehículos de Lanzamiento y Róveres |

| Aeronaves Comerciales |

| Jets Privados |

| MRO |

| Por Fuerza Aérea | Aeronaves de Combate y No Combate (Ala Fija y Helicóptero) y UAVs |

| Armas y Municiones | |

| MRO | |

| Por Ejército | Vehículos Blindados, Helicópteros y UAVs |

| Armas y Municiones | |

| MRO | |

| Por Marina | Buques Navales, Aeronaves de Combate y No Combate, y UAVs |

| Armas y Municiones | |

| MRO | |

| Por Espacio | Satélites |

| Vehículos de Lanzamiento y Róveres | |

| Por Aviación Civil | Aeronaves Comerciales |

| Jets Privados | |

| MRO |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Aviación, Defensa y Espacio de India?

Se espera que el Mercado de Aviación, Defensa y Espacio de India alcance los USD 19.810 millones en 2025 y crezca a una CAGR del 5,84% para llegar a USD 26.320 millones en 2030.

¿Cuál es el tamaño actual del Mercado de Aviación, Defensa y Espacio de India?

En 2025, se espera que el Mercado de Aviación, Defensa y Espacio de India alcance los USD 19.810 millones.

¿Quiénes son los actores clave en el Mercado de Aviación, Defensa y Espacio de India?

Hindustan Aeronautics Limited (HAL), Bharat Electronics Limited (BEL), Larsen & Toubro Limited, Adani Group e Indian Space Research Organisation (ISRO) son las principales empresas que operan en el Mercado de Aviación, Defensa y Espacio de India.

¿Qué años abarca este Mercado de Aviación, Defensa y Espacio de India, y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Aviación, Defensa y Espacio de India se estimó en USD 18.650 millones. El informe cubre el tamaño histórico del mercado del Mercado de Aviación, Defensa y Espacio de India para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Aviación, Defensa y Espacio de India para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: