Tamaño y Participación del Mercado de Arneses de Cableado Automotriz de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

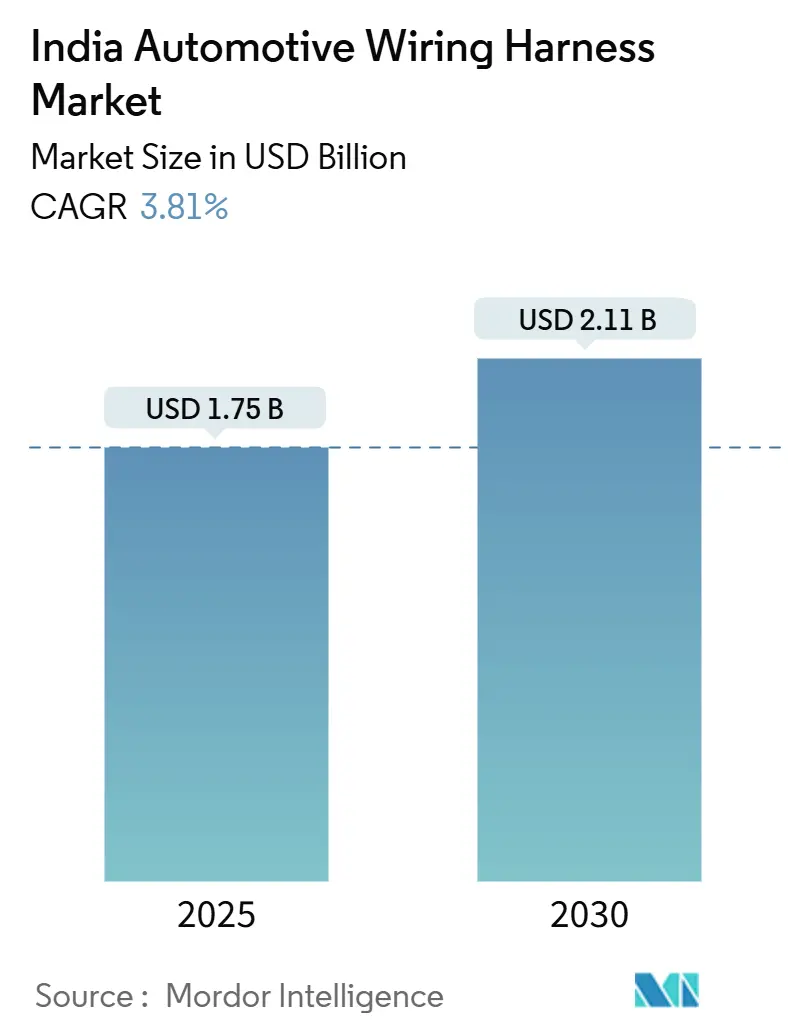

| Tamaño del Mercado (2025) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arneses de Cableado Automotriz de India por Mordor Intelligence

El mercado de arneses de cableado automotriz de India se situó en USD 1,75 mil millones en 2025 y se prevé que alcance los USD 2,11 mil millones en 2030, avanzando a una CAGR del 3,81%. La sostenida producción de vehículos de pasajeros, la rápida electrificación y el creciente contenido digital por automóvil sustentan la demanda, mientras que la sustitución de materiales y las cadenas de suministro localizadas configuran la curva de costos. Los arneses de carrocería, iluminación y confort de cabina siguen dominando los volúmenes. Sin embargo, los conjuntos de tracción de alto voltaje registran las ganancias más vigorosas, ya que cada nuevo modelo eléctrico de batería multiplica la sección transversal del conductor y los requisitos de aislamiento. Los OEM también están rediseñando los circuitos de 12 V para soportar la expansión de sistemas de infoentretenimiento, telemática y sistemas avanzados de asistencia al conductor sobre una única arquitectura zonal, desvinculando los ingresos futuros del mero recuento de cables. Por el lado de la oferta, los arraigados obstáculos de calificación y las expectativas de entrega justo a tiempo mantienen una concentración moderada, incluso cuando los grandes actores globales y los especialistas nacionales invierten en capacidad en torno a los centros de Chennai, Pune y Gujarat.

Conclusiones Clave del Informe

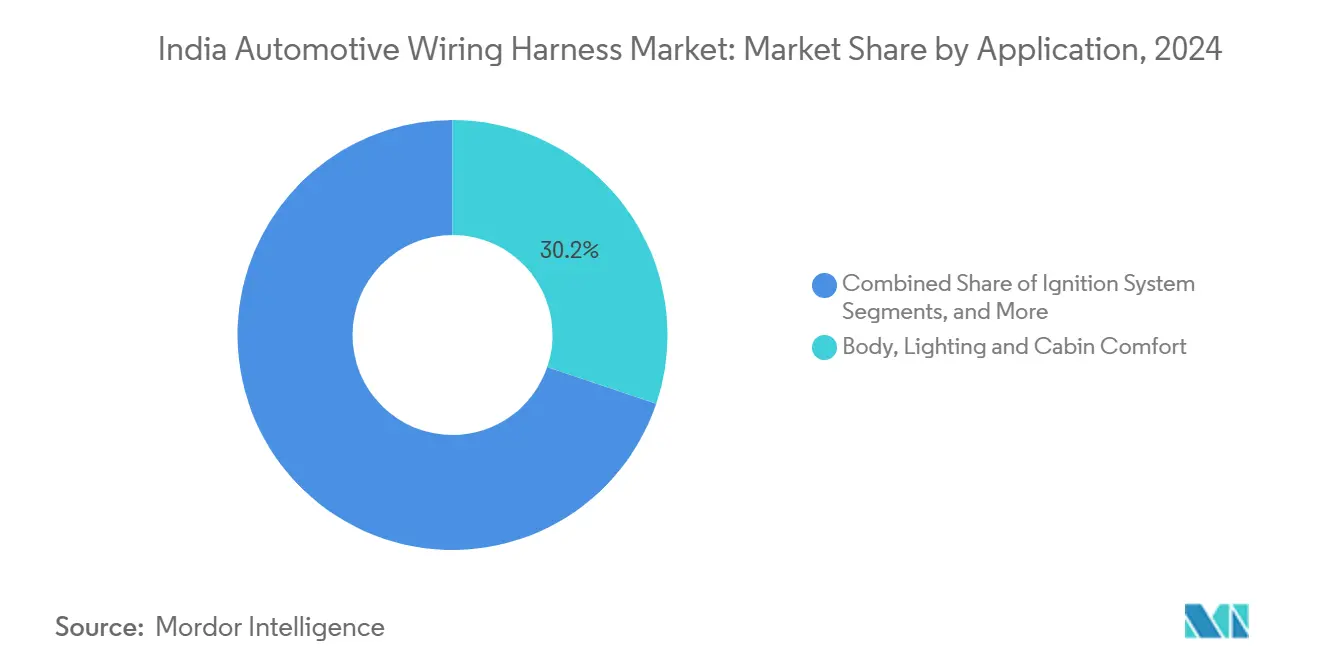

- Por aplicación, Carrocería, Iluminación y Confort de Cabina lideró con el 30,22% de la participación del mercado de arneses de cableado automotriz de India en 2024. En contraste, los Arneses de Tracción de Alto Voltaje se expandirán a una CAGR del 5,26% para 2030.

- Por material conductor, el cobre retuvo el 78,31% de la participación del mercado de arneses de cableado automotriz de India en 2024; se prevé que el aluminio registre la CAGR más rápida del 6,41% hasta 2030.

- Por clasificación de voltaje, los sistemas de bajo voltaje (<60 V) representaron el 74,83% de la participación del mercado de arneses de cableado automotriz de India en 2024, mientras que los sistemas de alto voltaje (60–1.000 V) registrarán una CAGR del 5,88% para 2030.

- Por propulsión, las plataformas de combustión interna comandaron el 83,39% de la participación del mercado de arneses de cableado automotriz de India en 2024; los vehículos eléctricos de batería se acelerarán a una CAGR del 7,12% durante el horizonte de pronóstico.

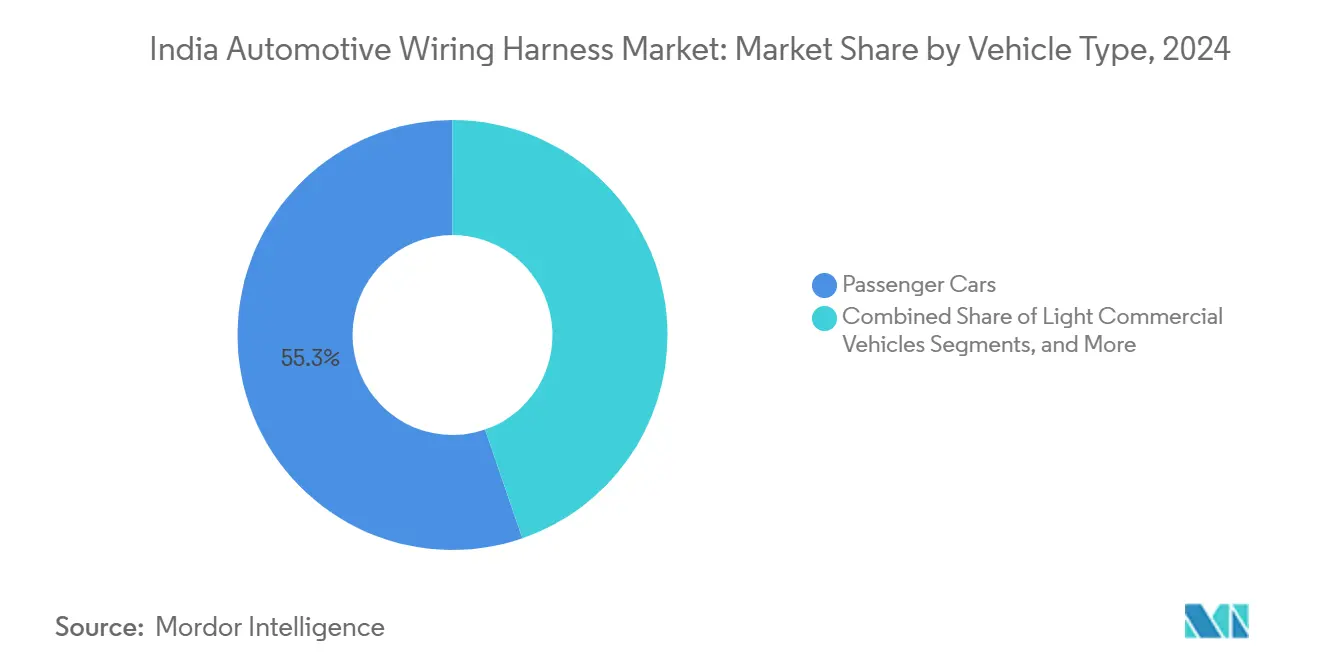

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación líder del 55,28% del mercado de arneses de cableado automotriz de India en 2024, y el mismo segmento aún ofrece la CAGR más alta del 6,28% hasta 2030.

- Por canal de ventas, la adquisición OEM capturó el 84,71% de la participación del mercado de arneses de cableado automotriz de India en 2024, mientras que se espera que el mercado de posventa escale a una CAGR del 5,68% a medida que aumenta la demanda de adaptaciones.

Tendencias e Información del Mercado de Arneses de Cableado Automotriz de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Volúmenes de Producción de Vehículos de Pasajeros | +1.0% | Nacional, concentrado en Tamil Nadu, Maharashtra, Gujarat | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Movilidad Eléctrica (FAME II, PLI) | +0.8% | Nacional, con adopción temprana en Delhi, Karnataka, Maharashtra | Largo plazo (≥ 4 años) |

| Ola de Electrificación de Infoentretenimiento y Telemática | +0.7% | Mercados urbanos, segmentos de vehículos premium a nivel nacional | Corto plazo (≤ 2 años) |

| Mandato de Diagnóstico OTA de Alta Velocidad | +0.5% | Segmentos de vehículos conectados, flotas comerciales a nivel nacional | Corto plazo (≤ 2 años) |

| Surgimiento de Clústeres de Proveedores de Nivel II/III | +0.4% | Clústeres regionales en Pune, Chennai, Gujarat, Haryana | Mediano plazo (2-4 años) |

| Transición hacia Conductores Ligeros de Al/CCA | +0.3% | Centros de fabricación orientados a la exportación, segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Producción de Vehículos de Pasajeros

La producción de automóviles de pasajeros alcanzó 4,2 millones de unidades en 2024, un aumento del 9,8% anual [1]"Estadísticas de Producción Ejercicio Fiscal 2024,", Sociedad de Fabricantes de Automóviles de India, siam.in. Cada unidad lleva entre 3 y 5 sub-arneses, por lo que los aumentos de volumen se traducen directamente en demanda de circuitos. Los principales proveedores abrieron plantas satélite junto a las líneas de los OEM para cumplir con los tiempos de ciclo, reduciendo los costos logísticos y el desperdicio. El contenido por vehículo está aumentando, ya que incluso los modelos de entrada integran cámaras de visión trasera, ESC y TPMS, elevando la longitud del conductor por encima de 1,5 km en promedio. En consecuencia, el mercado de arneses de cableado automotriz de India se beneficia doblemente: primero del crecimiento en unidades y luego de arquitecturas eléctricas más ricas.

Incentivos Gubernamentales para la Movilidad Eléctrica (FAME II, PLI)

El programa de Incentivos Vinculados a la Producción reserva USD 3.500 millones para componentes automotrices avanzados, incluidos los arneses de alto voltaje[2]"Esquema PLI para Componentes Automotrices,", Oficina de Información de Prensa, pib.gov.in. Los umbrales de valor agregado nacional persuaden a las multinacionales como Yazaki a localizar líneas de crimpado, sobremoldeo y pruebas de alta tensión. Los subsidios de FAME II impulsaron las ventas de motocicletas eléctricas de dos ruedas, cada una de las cuales requiere circuitos de 48 V con cables de monitoreo de temperatura, abriendo pedidos en campo verde para proveedores de nivel II. La visibilidad política a largo plazo protege las decisiones de inversión de capital, compensando el mayor capital invertido en aislamiento de alta tensión y utillaje de conectores.

Ola de Electrificación de Infoentretenimiento y Telemática

La digitalización de la cabina impulsa los cables de datos de alta velocidad junto con las líneas de alimentación convencionales. Los mandatos AIS-140 para flotas comerciales evolucionaron hacia la telemática basada en suscripción en automóviles particulares, exigiendo pares trenzados apantallados y redes troncales Ethernet. Los fabricantes de arneses capaces de codiseñar el enrutamiento de cables con los proveedores de unidades de control electrónico obtienen márgenes premium. La tendencia también impulsa diseños de redes zonales que reducen el peso del arnés hasta en un 20%, apoyando los objetivos de autonomía y eficiencia de combustible de los OEM.

Transición hacia Conductores Ligeros de Al/CCA

El creciente costo del cobre está llevando a los OEM automotrices a utilizar cableado de aluminio y aluminio revestido de cobre en los arneses de los vehículos. Estos materiales reducen el peso del vehículo y los costos generales, pero requieren diseños de conectores especializados para mantener la fiabilidad. Aunque las pruebas iniciales muestran resultados positivos, la durabilidad a largo plazo de estos materiales en entornos automotrices exigentes sigue siendo una barrera técnica para su implementación generalizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Cobre | -0.6% | Nacional, afectando a todas las regiones de fabricación | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Certificados en Arneses | -0.4% | Clústeres industriales en Tamil Nadu, Maharashtra, Karnataka | Mediano plazo (2-4 años) |

| Retrasos en la Producción Vinculados a Semiconductores | -0.3% | Centros de producción de OEM, proveedores integrados | Mediano plazo (2-4 años) |

| Problemas de Corrosión en Uniones de Alta Tensión por Humedad | -0.2% | Regiones de fabricación costeras, zonas de clima tropical | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Cobre

La volatilidad del precio del cobre afecta los márgenes de los proveedores, en particular para aquellos con contratos de precio fijo. Las grandes empresas gestionan el riesgo mediante estrategias de cobertura, mientras que los pequeños proveedores enfrentan una mayor exposición a las fluctuaciones de precios. Los fabricantes de equipos originales (OEM) están adoptando modelos de precios indexados, aunque los retrasos en la renegociación de contratos afectan los flujos de caja de los proveedores. El aumento de los costos de materiales ha llevado a una mayor incidencia de productos falsificados en los segmentos de posventa, lo que requiere procesos mejorados de verificación de calidad y auditorías de proveedores.

Escasez de Técnicos Certificados en Arneses

La industria enfrenta una escasez de técnicos certificados en arneses, en particular para sistemas de alto voltaje que requieren experiencia especializada en seguridad y pruebas. Los principales proveedores han establecido programas de capacitación internos, pero la incorporación es costosa y lleva mucho tiempo. Los pequeños proveedores enfrentan dificultades para retener a trabajadores calificados, quienes frecuentemente pasan a puestos mejor remunerados con los OEM. Esta migración de talento ralentiza la expansión de la producción y amplía la brecha de mano de obra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Electrificación Impulsa el Crecimiento del Alto Voltaje

Los conjuntos de carrocería, iluminación y confort de cabina retuvieron el 30,22% de la participación del mercado de arneses de cableado automotriz de India en 2024, gracias a su ubicuidad en todos los niveles de equipamiento. Sin embargo, se prevé que los circuitos de tracción de alto voltaje, esenciales para los trenes de potencia eléctricos de batería, registren una CAGR del 5,26%, elevando apreciablemente su porción del mercado para 2030.

La combinación de segmentos refleja la electrificación gradual de India: las plataformas de combustión interna aún necesitan circuitos de encendido, sensores y sistemas de combustible, pero cada lanzamiento de un vehículo eléctrico de batería añade líneas de 400 V con cubierta naranja. Los proveedores capaces de empaquetar conjuntamente energía y datos dentro de conductos compartidos aseguran precios de venta promedio más altos y bloqueos de diseño más estrechos. El infoentretenimiento actualizable por aire está aumentando la demanda de Ethernet de baja latencia dentro de los grupos de cabina, combinándose con los arneses de cámara y radar requeridos para las funciones emergentes de sistemas avanzados de asistencia al conductor de Nivel 2.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material Conductor: El Aluminio Gana Terreno a Pesar del Dominio del Cobre

El cobre controló el 78,31% de la participación del mercado de arneses de cableado automotriz de India en 2024, aunque el aluminio está preparado para superarlo con una CAGR del 6,41%, expandiendo gradualmente su porción del mercado hasta 2030.

La menor densidad del aluminio reduce 0,5 kg por vehículo, una ventaja amplificada en los vehículos eléctricos que buscan mayor autonomía. Los OEM especifican aluminio revestido de cobre para circuitos de derivación por debajo de 30 A, reservando el cobre para los conductores de alta corriente. El crimpado, el rediseño de conectores y los recubrimientos antigalvánicos elevan los costos de cambio, por lo que los pioneros disfrutan de propiedad intelectual defendible. Los programas orientados a la exportación ponderan los ahorros en fletes de contenedores, inclinando aún más las decisiones hacia los metales ligeros.

Por Clasificación de Voltaje: El Segmento de Alto Voltaje Emerge

Las arquitecturas de bajo voltaje (<60 V) mantienen el 74,83% de la participación del mercado de arneses de cableado automotriz de India en 2024. Sin embargo, los sistemas de alto voltaje crecerán un 5,88% anualmente, incrementando su contribución al tamaño del mercado de arneses de cableado automotriz de India para 2030.

La transición más allá de los 60 V activa las normas de distancia de fuga y separación, así como las pruebas de descarga parcial, elevando las barreras de entrada. Los proveedores que instalan equipos de prueba de descarga parcial y cámaras climáticas en las plantas de Chennai y Pune pueden cotizar más rápidamente en plataformas de vehículos eléctricos, superando los plazos de entrega de importaciones. Los mandatos AIS 189 y la próxima norma ISO 21434 incorporan la ciberseguridad en las redes de controladores de alta tensión, entrelazando la validación de software con el diseño del arnés.

Por Tipo de Propulsión: La Transición Eléctrica se Acelera

Los vehículos de combustión interna mantuvieron el 83,39% de la participación del mercado de arneses de cableado automotriz de India en 2024. Aun así, las plataformas eléctricas de batería registrarán una CAGR del 7,12% hasta 2030, ampliando su participación en los ingresos dentro del mercado de arneses de cableado automotriz de India hacia finales de la década.

Los arneses de vehículos eléctricos llevan menos circuitos pero mayor sección de cobre, elevando el valor por arnés en 1,8 veces. Los OEM impulsan controladores zonales y sensores en cadena para simplificar el enrutamiento. Los proveedores que ofrecen talleres de diseño para fabricación durante el inicio de la plataforma aseguran la nominación antes de las negociaciones de precios, consolidando volúmenes plurianuales.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Volumen

Los automóviles de pasajeros representaron el 55,28% de la participación del mercado de arneses de cableado automotriz de India en 2024 y continuarán expandiéndose a una CAGR del 6,28%, ampliando su contribución al mercado hasta 2030.

Las furgonetas comerciales ligeras les siguen de cerca, impulsadas por la logística del comercio electrónico que requiere arneses ricos en telemática. Los camiones pesados añaden valor a través de alimentaciones de energía redundantes y arneses de interfaz de remolque. Los proyectos piloto de automatización minera y portuaria necesitan arneses de sensores con conectores robustecidos, un nicho emergente para las pymes especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Dominio del OEM Persiste

Los contratos OEM cubrieron el 84,71% de la participación del mercado de arneses de cableado automotriz de India en 2024, dejando al mercado de posventa una CAGR modesta pero creciente del 5,68% hasta 2030.

Si bien los largos ciclos de desarrollo y las presentaciones de PPAP proporcionan una barrera protectora para los actores establecidos, la introducción de kits de adaptación para telemática de flotas y sistemas avanzados de asistencia al conductor está abriendo una nueva fuente de ingresos, libre de la supervisión de los OEM. A medida que la antigüedad promedio de los vehículos supera los nueve años, la demanda de reemplazos se intensifica, lo que lleva a los distribuidores a almacenar cada vez más sub-arneses modulares.

Análisis Geográfico

La producción se concentra en el cinturón Chennai-Sriperumbudur, el corredor Pune-Aurangabad y la zona Sanand-Mandvi de Gujarat. Tamil Nadu por sí solo alberga tres plantas de Yazaki y la línea de cabina definida por software de Aptiv por valor de USD 45 millones, aprovechando el acceso portuario y los maduros ecosistemas de proveedores. El centro automotriz de Maharashtra se beneficia de los proveedores establecidos de fundición a presión y electrónica de nivel II, lo que permite la creación rápida de prototipos y la validación en pequeños lotes. Gujarat ofrece incentivos de zonas económicas especiales y proximidad al puerto de Mundra, reduciendo los plazos de entrega de exportaciones para los programas de OEM japoneses y europeos.

El clúster de Bengaluru en Karnataka combina talento en tecnología de la información con la fabricación de componentes, lo que lo hace ideal para el desarrollo de arneses de datos de alta velocidad y la validación de ciberseguridad bajo AIS 189. Haryana apoya a las marcas de automóviles de pasajeros premium en torno a Gurugram, exigiendo redes troncales de mayor velocidad de datos y arneses de sensores para sistemas avanzados de asistencia al conductor. Las ciudades emergentes de nivel III, como Hosur y Sanand, atraen talleres de crimpado intensivos en mano de obra, dispersando el riesgo pero planteando desafíos de control de calidad.

La concentración geográfica reduce los gastos generales de logística, pero aumenta la exposición a perturbaciones localizadas, como la escasez de semiconductores de 2024, que paralizó simultáneamente múltiples líneas de ensamblaje. Los responsables de políticas ahora proponen esquemas de desarrollo de proveedores en múltiples nodos para diversificar el riesgo sin renunciar a las economías de escala. Las oportunidades de exportación se amplían a medida que las plantas indias reciben premios globales Q1 de Toyota, Stellantis y VW, lo que atestigua la creciente paridad de calidad con los pares de la ASEAN.

Panorama Competitivo

El mercado de arneses de cableado automotriz de India demuestra una concentración moderada, con corporaciones internacionales y fabricantes nacionales compitiendo. Motherson Sumi mantiene el liderazgo del mercado al abastecer a los principales fabricantes de automóviles a través de sus amplias instalaciones de producción. Las empresas japonesas Yazaki y Sumitomo Electric ofrecen soluciones de fabricación justo a tiempo, mientras que Aptiv se especializa en arquitecturas de sistemas eléctricos. Los fabricantes nacionales están ampliando sus capacidades mediante colaboraciones técnicas para ingresar a segmentos de mercado de mayor valor[3]"Presentación para Inversores 2024,", Aptiv PLC, aptiv.com.

La diferenciación estratégica depende de tres palancas: automatización, experiencia en materiales e integración de software. Los líderes despliegan marcado láser de cables, soldadura ultrasónica e inspección visual en línea para reducir el retrabajo y hacer frente a la escasez de mano de obra. Los pioneros en aluminio y aluminio revestido de cobre aseguran el liderazgo en costos en medio de la inflación del cobre. Además, los proveedores que incorporan protocolos de ciberseguridad dentro de las unidades de control electrónico del arnés ganan credibilidad como pioneros a medida que AIS 189 entra en vigor.

Las fusiones y adquisiciones y las empresas conjuntas caracterizan los movimientos de 2024-2025. La desinversión de participaciones de Sumitomo en Samvardhana Motherson y el plan de escisión de Aptiv para su unidad de Sistemas de Distribución Eléctrica pueden remodelar el poder de negociación con los OEM. Inversores como Aavishkaar Capital canalizan fondos hacia empresas de procesamiento de metales aguas arriba, subrayando la ampliación de la cadena de suministro más allá del corte y crimpado de cables.

Líderes de la Industria de Arneses de Cableado Automotriz de India

Yazaki India Pvt Ltd

Lear Corporation

Minda Corporation Limited

Aptiv PLC

Motherson Sumi Wiring India Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Samvardhana Motherson International Limited (SAMIL) ha obtenido la aprobación del consejo de administración para un acuerdo de empresa conjunta con Egtronics Co., Ltd. de Corea del Sur. En virtud del acuerdo, SAMIL tendrá una participación de control del 51%, mientras que Egtronics poseerá el 49% restante. Esta colaboración capacita a la División de Arneses de Cableado de SAMIL para ofrecer soluciones avanzadas de electrónica de potencia, atendiendo a las crecientes demandas de la movilidad limpia, incluidos los vehículos eléctricos e impulsados por hidrógeno, con un enfoque explícito en el mercado de vehículos comerciales.

- Abril de 2025: Yazaki se asoció con Horizon Industrial Parks para construir una instalación de fabricación de arneses de cableado de 316.000 pies cuadrados en Chengalpattu, Chennai. La nueva planta tiene como objetivo mejorar las capacidades de producción de Yazaki y fortalecer su presencia en el sector de componentes automotrices. Esta expansión estratégica se alinea con la creciente demanda de arneses de cableado automotriz en la región y demuestra el compromiso de Yazaki con sus clientes en el mercado indio.

Alcance del Informe del Mercado de Arneses de Cableado Automotriz de India

| Sistema de Encendido |

| Sistema de Carga y Suministro de Energía |

| Tren de Transmisión y Tren Motriz (Motor de Combustión Interna) |

| Arnés de Tracción de Alto Voltaje (vehículo electrificado) |

| Infoentretenimiento, Cabina y Telemática |

| Sistemas Avanzados de Asistencia al Conductor y Control de Seguridad |

| Carrocería, Iluminación y Confort de Cabina |

| Cobre |

| Aluminio |

| Bajo Voltaje (Por Debajo de 60 V) |

| Alto Voltaje (60 - 1.000 V) |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos Enchufables e Híbridos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Por Aplicación | Sistema de Encendido |

| Sistema de Carga y Suministro de Energía | |

| Tren de Transmisión y Tren Motriz (Motor de Combustión Interna) | |

| Arnés de Tracción de Alto Voltaje (vehículo electrificado) | |

| Infoentretenimiento, Cabina y Telemática | |

| Sistemas Avanzados de Asistencia al Conductor y Control de Seguridad | |

| Carrocería, Iluminación y Confort de Cabina | |

| Por Material Conductor | Cobre |

| Aluminio | |

| Por Clasificación de Voltaje | Bajo Voltaje (Por Debajo de 60 V) |

| Alto Voltaje (60 - 1.000 V) | |

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos Enchufables e Híbridos | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Pesados y Autobuses | |

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) |

| Posventa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de arneses de cableado automotriz de India en 2025?

Se valora en USD 1,75 mil millones en 2025, con una CAGR prevista del 3,81% hasta 2030.

¿Qué segmento crece más rápido en los próximos cinco años?

Los arneses de tracción de alto voltaje registran la CAGR más rápida del 5,26% a medida que aumentan los volúmenes de vehículos eléctricos.

¿Por qué los conductores de aluminio están ganando participación?

Los OEM adoptan aluminio y aluminio revestido de cobre para reducir el peso y contrarrestar la volatilidad del precio del cobre, impulsando un ritmo de crecimiento del 6,41% para los metales ligeros.

¿Cómo afectan los incentivos gubernamentales a los proveedores?

FAME II y el esquema PLI impulsan la producción local de arneses de alto voltaje y atraen inversión extranjera en nuevas plantas en India.

¿Qué mantiene la competencia moderada a pesar de la gran cantidad de actores?

Las barreras de calificación de los OEM, el utillaje de alto voltaje intensivo en capital y los largos ciclos de vida de los programas protegen a los actores establecidos y limitan la entrada de nuevos competidores.

Última actualización de la página el: