Tamaño y participación del mercado de cámaras automotrices de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

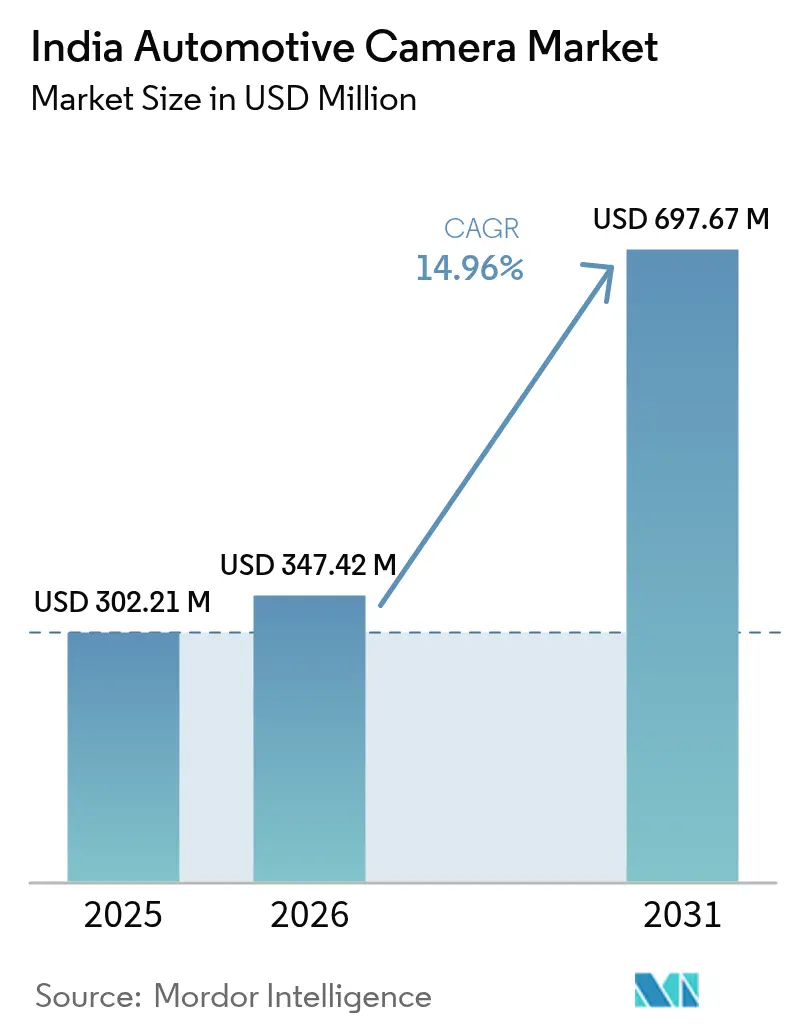

| Tamaño del mercado en el año base (2025) | 302.21 Millones de dólares |

| Tamaño del Mercado (2026) | 347.42 Millones de dólares |

| Tamaño del Mercado (2031) | 697.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cámaras automotrices de India por Mordor Intelligence

El tamaño del mercado de cámaras automotrices de India fue valorado en USD 302,21 millones en 2025 y se estima que crecerá desde USD 347,42 millones en 2026 hasta alcanzar USD 697,67 millones en 2031, a una CAGR del 14,96% durante el período de pronóstico (2026-2031). Este sólido crecimiento se sustenta en una combinación de regulaciones de seguridad, incentivos de fabricación y demanda de los consumidores que convierte a India en un importante centro de producción y adopción de cámaras montadas en vehículos. Las normas más estrictas de AIS-150 y Bharat NCAP, el auge de los vehículos utilitarios deportivos y los hatchbacks premium, y la reducción de los costos de los sensores CMOS mantienen los volúmenes en alza incluso en los segmentos sensibles al precio. Los fabricantes de equipos originales (OEM) lideran la adopción porque las cámaras integradas simplifican el cumplimiento normativo, mientras que las políticas de localización reducen los riesgos cambiarios y logísticos. La intensidad competitiva se mantiene equilibrada a medida que los proveedores de primer nivel globales se asocian con proveedores indios para profundizar el contenido local y resistir las fluctuaciones del tipo de cambio.

Conclusiones clave del informe

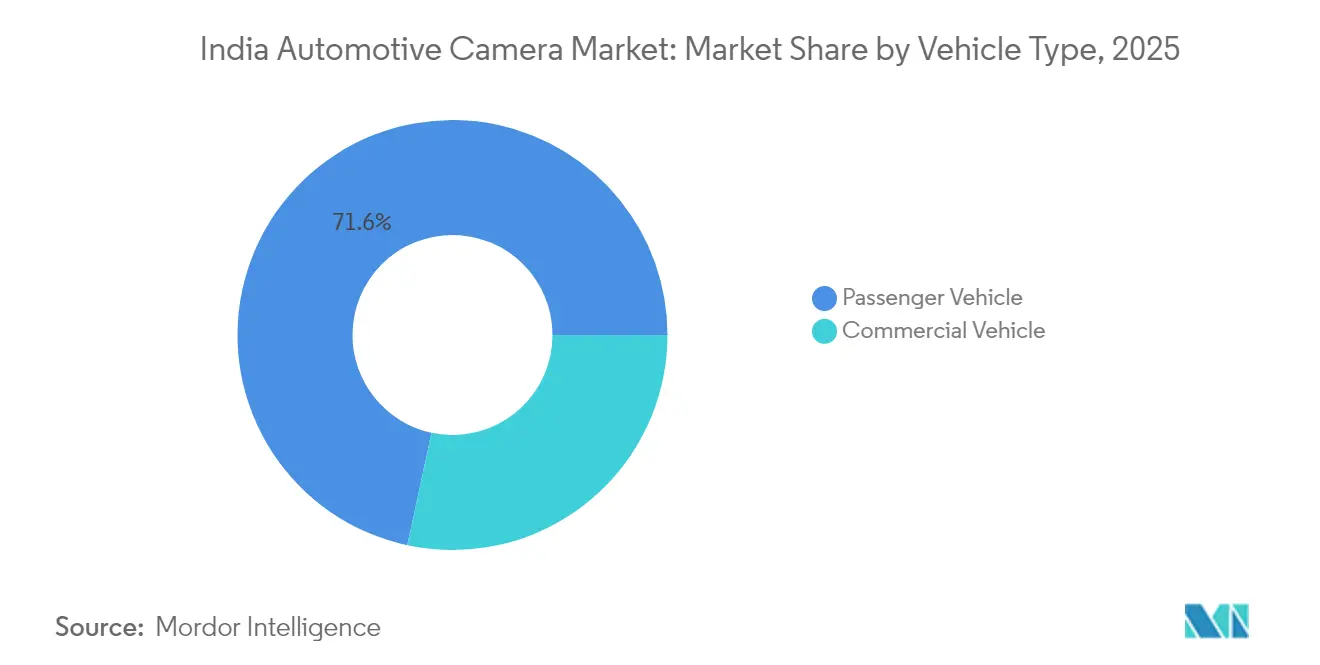

- Por tipo de vehículo, los vehículos de pasajeros lideraron el mercado de cámaras automotrices de India con el 71,63% de la participación en 2025, mientras que se proyecta que los vehículos comerciales se expandirán a una CAGR del 16,98% hasta 2031.

- Por tipo de cámara, las cámaras de visualización capturaron el 62,74% del mercado de cámaras automotrices de India en 2025; se pronostica que las cámaras de detección crecerán a una CAGR del 18,12% entre 2026 y 2031.

- Por aplicación, los sistemas de estacionamiento y vista panorámica representaron el 56,95% del mercado de cámaras automotrices de India en 2025, mientras que las aplicaciones ADAS están configuradas para avanzar a una CAGR del 17,29% hasta 2031.

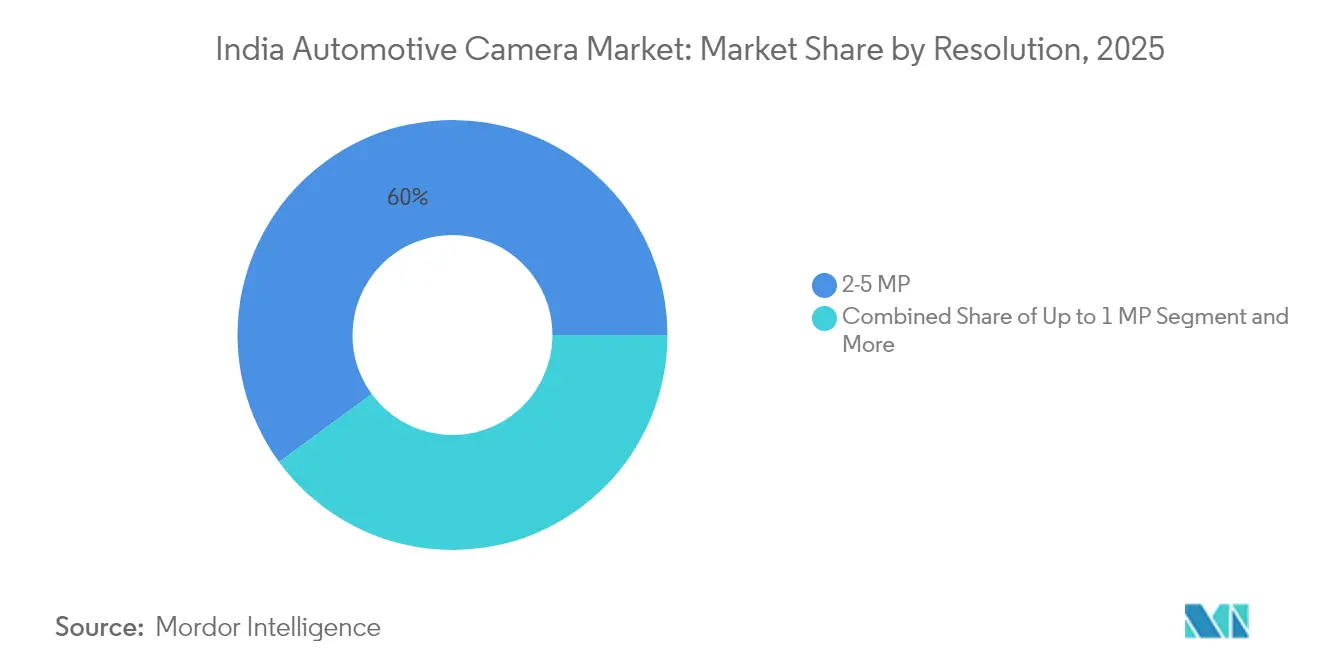

- Por resolución, el segmento de 2 a 5 MP concentró el 60,05% del mercado de cámaras automotrices de India en 2025, mientras que se espera que las cámaras superiores a 5 MP registren una CAGR del 16,85% durante los próximos cinco años.

- Por canal de ventas, las soluciones de montaje en fábrica OEM dominaron el mercado de cámaras automotrices de India con el 80,62% del mercado en 2025; se prevé que el segmento de posventa registre una CAGR del 15,84% hasta 2031.

- Por ubicación de montaje, los módulos de vista trasera comprendieron el 51,21% del mercado de cámaras automotrices de India en 2025, mientras que las cámaras de vista frontal están preparadas para una CAGR del 16,72% durante 2026-2031.

- Por región, el norte de India concentró el 36,29% del mercado de cámaras automotrices de India en 2025, mientras que el sur de India está proyectado para registrar una CAGR del 16,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cámaras automotrices de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandatos de seguridad más estrictos de AIS-150 y Bharat NCAP | +3.2% | Nacional, ventaja temprana en el norte y el oeste | Mediano plazo (2 a 4 años) |

| Demanda creciente de asistencia al estacionamiento y ADAS | +2.8% | Centros urbanos metropolitanos y de nivel 1 | Corto plazo (≤ 2 años) |

| Crecimiento del volumen en hatchbacks premium y vehículos utilitarios deportivos | +2.4% | Nacional, más fuerte en el norte y el oeste | Mediano plazo (2 a 4 años) |

| Reducción de costos de sensores CMOS y cadenas de suministro localizadas | +2.1% | Centros de fabricación en el sur y el oeste | Largo plazo (≥ 4 años) |

| Incentivos PLI para módulos de cámaras nacionales | +1.9% | Sur, oeste, norte selectivo | Largo plazo (≥ 4 años) |

| Análisis de seguros basado en el uso | +1.3% | Mercados urbanos a nivel nacional | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de seguridad más estrictos de AIS-150 y Bharat NCAP

Los marcos regulatorios reconfiguran el mercado de cámaras automotrices de India, ya que AIS-150 obliga al control electrónico de estabilidad y al frenado avanzado en todas las categorías de vehículos a partir de 2026. Las puntuaciones de Bharat NCAP están directamente vinculadas al ADAS habilitado por cámara, lo que impulsa a Mahindra, Hyundai y Tata a añadir funciones de Nivel 2 en versiones de gama media para obtener calificaciones más altas[1]"Bharat NCAP impulsará vehículos más seguros", Oficina de Información de Prensa, pib.gov.in. Los calendarios escalonados ayudan a las empresas a distribuir la inversión, aunque los pequeños OEM se enfrentan a costos de certificación que en última instancia favorecen a los proveedores con credenciales de seguridad acreditadas. La concienciación del consumidor crece a medida que las etiquetas de estrellas NCAP aparecen en el marketing de los concesionarios, reforzando la demanda de cámaras a nivel nacional.

Demanda creciente de funciones de asistencia al estacionamiento y vista panorámica

A medida que las áreas urbanas lidian con la congestión y la escasez de espacios de estacionamiento, existe un creciente interés en los sistemas de asistencia al conductor basados en cámara. Tecnologías como los asistentes de estacionamiento y las cámaras de vista panorámica tienen una alta demanda, especialmente en vehículos premium que ahora cuentan con sofisticadas configuraciones de múltiples cámaras para navegar por las estrechas calles de la ciudad. Mientras tanto, las cámaras de visión trasera de bajo costo están haciendo olas en el mercado de posventa, con muchos conductores optando por mejorar vehículos más antiguos para mejorar la visibilidad. El aumento de las reclamaciones de seguros relacionadas con el estacionamiento subraya la creciente dependencia del consumidor de estos auxiliares visuales, consolidando su presencia en diversos segmentos de vehículos.

Reducción de costos de cámaras CMOS y cadenas de suministro localizadas

La caída de los costos de los módulos, impulsada por la reducción de los precios de los semiconductores y el aumento de la producción, permite a los fabricantes de automóviles añadir sistemas de cámaras a vehículos asequibles. Esto está haciendo que las funciones avanzadas de seguridad y comodidad sean más comunes en los modelos de gama de entrada. Los fabricantes están acortando los plazos de entrega y calificando para los incentivos de producción vinculados al gobierno a través de asociaciones estratégicas. Por ejemplo, la división de Sistemas de Visión de Motherson Sumi Systems está aumentando el contenido local. Al localizar más componentes, estas colaboraciones impulsan la eficiencia y la competitividad de la cadena de suministro en un mercado cada vez más influenciado por los objetivos de fabricación impulsados por políticas[2]"Informe Anual 2025", Motherson Group, motherson.com. La profunda localización amortigua los impactos cambiarios y nutre los ecosistemas de proveedores en Karnataka, Tamil Nadu y Maharashtra, donde prosperan los clústeres de producción.

Análisis de seguros basado en el uso aprovechando los datos de cámaras

Las aseguradoras aprovechan las imágenes de conducción en tiempo real para la puntuación de riesgos, ofreciendo reducciones de primas del 10 al 15% a las flotas que instalan cámaras. La Autoridad Reguladora y de Desarrollo de Seguros ahora respalda los productos basados en el uso, lo que genera interés entre las flotas logísticas que ven beneficios duales en seguridad y ahorros en seguros. Las normas de privacidad de la Ley de Protección de Datos Personales Digitales de 2023 exigen el consentimiento informado, lo que impulsa a los proveedores a crear protocolos de datos seguros que generen confianza sin frenar el potencial de crecimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Primas de costo inicial en vehículos por debajo de INR 10 lakh | -1.8% | Nacional, más pronunciado en mercados rurales y semiurbanos | Corto plazo (≤ 2 años) |

| Condiciones climáticas extremas y polvo en carreteras | -1.4% | Norte y oeste durante las temporadas de monzón y tormentas de polvo | Mediano plazo (2 a 4 años) |

| Dependencia de importaciones vinculada al tipo de cambio en sensores de imagen | -1.1% | Nacional con alta concentración en la cadena de suministro | Mediano plazo (2 a 4 años) |

| Preocupaciones de privacidad del consumidor sobre el monitoreo dentro del habitáculo | -0.9% | Centros urbanos con mayor concienciación sobre privacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Condiciones climáticas extremas y polvo en carreteras que afectan a los sensores

Los veranos en India superan los 50 °C, los monzones traen lluvias torrenciales y las tormentas de polvo estacionales cubren los parabrisas. Estas condiciones de neblina extrema causan condensación en las carcasas y degradan la electrónica[3]"Estrés ambiental en cámaras automotrices", IEEE, ieeexplore.ieee.org. Los propietarios a menudo ignoran la limpieza frecuente, lo que provoca pérdidas de imagen que erosionan la confianza. Los proveedores responden con unidades robustas con clasificación IP y recubrimientos hidrofóbicos, lo que eleva las listas de materiales y alarga los ciclos de prueba en cámaras climáticas dedicadas.

Preocupaciones de privacidad del consumidor sobre el monitoreo dentro del habitáculo

Las cámaras orientadas al conductor permiten la detección de fatiga y el análisis de seguros, pero plantean preguntas sobre datos personales. Los compradores urbanos, especialmente en ciudades con alta cultura tecnológica, dudan en aceptar el monitoreo permanente, lo que ralentiza la adopción en los automóviles de pasajeros. La Ley de Protección de Datos Personales Digitales impone límites de consentimiento y almacenamiento de datos, por lo que los proveedores deben incluir flujos de trabajo de consentimiento sólidos y funciones de procesamiento en el dispositivo que eviten la carga en la nube cuando sea posible, lo que añade complejidad y costo de diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: el dominio de los vehículos de pasajeros impulsa la expansión del mercado

Los modelos de pasajeros generaron el 71,63% de los ingresos de 2025, lo que subraya el enfoque del mercado de cámaras automotrices de India en las características de seguridad para el consumidor. Las flotas comerciales, sin embargo, registrarán una CAGR del 16,98% a medida que las normas de electrificación y la digitalización logística impulsen el monitoreo obligatorio. La demanda de automóviles de pasajeros coincide con el aumento de la renta disponible y la diferenciación tecnológica, mientras que los operadores de flotas buscan primas de seguros más bajas y reducciones en la responsabilidad por accidentes.

Los ciclos de ventas comerciales son más largos, pero los descuentos vinculados a la telemática generan un retorno de la inversión (ROI) rápido. Las soluciones de montaje en fábrica OEM simplifican el cumplimiento normativo y la gestión de garantías para ambos segmentos, aunque las instalaciones de posventa siguen siendo atractivas para los transportistas con presupuesto ajustado que actualizan camiones heredados. Las tasas de adopción de cámaras en automóviles de pasajeros escalan con cada actualización de modelo, impulsadas por lanzamientos competitivos de Mahindra, Hyundai y Tata que ahora incluyen ADAS básico por debajo de INR 20 lakh (~ USD 22.500).

Por tipo de cámara: aceleración de la tecnología de detección

Las unidades de visualización concentraron el 62,74% de los envíos en 2025, ya que los consumidores priorizaron la facilidad de estacionamiento. Las cámaras de detección avanzarán a una CAGR del 18,12% hasta 2031, impulsadas por configuraciones estéreo que soportan el mantenimiento de carril y la evitación de colisiones. Las configuraciones mono dominan las versiones de gama de entrada gracias a su menor costo, mientras que las plataformas estéreo emergen en los todoterrenos premium que ofrecen asistencia de Nivel 2.

El tamaño del mercado de cámaras automotrices de India para módulos de detección gana terreno a medida que los procesadores bajan de precio y los algoritmos de visión se ejecutan eficientemente en los controladores del vehículo. La complejidad de la actualización introduce ingresos por servicios de calibración para los talleres y ofrece a los proveedores centrados en software una ventaja renovada. Las cámaras de visualización siguen siendo relevantes, pero ceden participación a medida que las normas de seguridad activa impulsadas por NCAP migran de los rangos premium a los de gama media.

Por aplicación: el ADAS emerge como líder de crecimiento

El estacionamiento y la vista panorámica concentraron una participación del 56,95% en 2025 porque los peligros de maniobra siguen siendo la principal preocupación de los conductores urbanos. Aun así, el ADAS crecerá a una CAGR del 17,29% a medida que los OEM avancen en la advertencia de colisión, el frenado de emergencia automático y los sistemas de detección de desviación de carril para satisfacer las normas de clasificación por estrellas.

El monitoreo del conductor gana tracción en las flotas, aunque la sensibilidad a la privacidad modera la adopción en los automóviles privados. La combinación de aplicaciones subraya una evolución de la visualización pasiva hacia la prevención activa de riesgos, moviendo el mercado de cámaras automotrices de India hacia un contenido de mayor valor con flujos de ingresos de software incrementales.

Por resolución: la mayor definición impulsa la adopción premium

Las cámaras de 2 a 5 MP concentraron el 60,05% de los volúmenes de 2025, equilibrando claridad y costo. Las unidades superiores a 5 MP crecerán a una CAGR del 16,85% porque la lógica del ADAS necesita datos nítidos a mayor distancia. Las piezas por debajo de 1 MP se desvanecen excepto en los kits de vista trasera económicos para automóviles pequeños.

Las imágenes de alta definición requieren sistemas en chip (SoC) más potentes y mayores márgenes de diseño térmico, y los fabricantes de chips ahora ofrecen paquetes de procesador de señal de imagen (ISP) de grado automotriz. Las líneas de producción actualizan la óptica y los procesos de sala limpia para cumplir con tolerancias más estrictas, reduciendo gradualmente las diferencias de costo por unidad y extendiendo la adopción de alta definición hacia los segmentos de menor precio.

Por canal de ventas: la integración OEM domina

El montaje en fábrica OEM capturó el 80,62% de los envíos de 2025, demostrando que la integración en planta gana en calidad de garantía y calibración. Los kits de posventa aún registrarán una CAGR del 15,84%, principalmente conjuntos de vista trasera vendidos a través de cadenas de accesorios a propietarios que buscan cumplimiento con presupuesto ajustado.

Las instalaciones de posventa complejas de ADAS siguen siendo de nicho porque requieren acceso a la red, codificación y alineación precisa que solo las fábricas pueden garantizar. A medida que los OEM estandarizan las cámaras en las versiones de gama media, las economías de escala reducen la brecha de precios con el mercado de posventa, consolidando aún más la participación.

Por ubicación de montaje: los sistemas de vista frontal ganan impulso

Los módulos de vista trasera mantuvieron una participación del 51,21% en 2025, apoyados por las normas de estacionamiento y vehículos pesados. Las unidades de vista frontal registrarán una CAGR del 16,72% junto con el crecimiento del ADAS que exige el reconocimiento frontal. Las ubicaciones de vista lateral e interior cubren los nichos de monitoreo de ángulos ciegos y fatiga del conductor, respectivamente, pero siguen siendo capas más pequeñas del mercado de cámaras automotrices de India.

Los sensores frontales requieren carcasas aerodinámicas y protectores de lente calefactados para resistir el monzón, lo que atrae a fabricantes de componentes especializados. Las cámaras interiores enfrentan escrutinio de privacidad, pero son bien aceptadas por las flotas comerciales donde el cumplimiento normativo supera las preocupaciones.

Análisis geográfico

El norte de India generó el 36,29% de la facturación de 2025 gracias a los clústeres en Haryana y Uttar Pradesh que albergan grandes OEM como Maruti Suzuki y Honda. La proximidad a la Región de la Capital Nacional acelera las iteraciones de diseño y aporta densidad de proveedores que reduce los gastos logísticos. Las tormentas de polvo estacionales y las oscilaciones de temperatura ponen a prueba la robustez de las cámaras, aunque las sólidas redes de servicio limitan el tiempo de inactividad.

El sur de India superará a todas las regiones con una CAGR del 16,63% hasta 2031. El cinturón electrónico de Karnataka y el corredor automotriz de Tamil Nadu atraen inversiones en investigación y desarrollo de cámaras, respaldadas por el talento de ingeniería de los institutos locales. Bangalore y Chennai actúan como centros de validación donde los proveedores de primer nivel globales ajustan los algoritmos de ADAS para las carreteras indias, reforzando la posición del mercado de cámaras automotrices de India como centro tecnológico con capacidad exportadora.

El oeste de India aprovecha la base manufacturera de Maharashtra y el acceso portuario de Gujarat para asegurar el flujo de componentes y las exportaciones de vehículos terminados. Los incentivos estatales atraen nuevas fábricas, y un amplio grupo de proveedores apoya el ensamblaje de cámaras complejas. Las zonas del este y el noreste siguen siendo pequeñas hoy en día, pero el aumento de la propiedad de vehículos y la expansión de autopistas abrirán nuevos canales para los proveedores de cámaras que tienen en la mira territorios desatendidos.

Panorama regulatorio

La instalación de cámaras automotrices en India está determinada por las Central Motor Vehicle Rules (CMVR) bajo el Ministerio de Transporte por Carretera y Autopistas (MoRTH), con normas técnicas desarrolladas a través del Comité de Normas de la Industria Automotriz (AISC) que respalda al Comité Permanente Técnico de la CMVR (CMVR-TSC). En el ámbito de la homologación de tipo, la norma AIS-001 (Parte 1) (Rev.2):2023 define los requisitos para dispositivos de visión indirecta, incluidos los sistemas de cámara-monitor, y alinea a India con las expectativas técnicas al estilo UN R46, lo cual influye en los objetivos de diseño de los OEM y en las rutinas de validación de proveedores.

Los mandatos y programas de seguridad también refuerzan la adopción de cámaras tanto en vehículos de pasajeros como comerciales. La norma AIS-145 especifica los requisitos del sistema de alerta de estacionamiento en reversa para las categorías M y N, lo que sostiene la demanda de módulos de cámara de visión trasera y funciones de alerta relacionadas. Las notificaciones del MoRTH que habilitan el monitoreo electrónico y la aplicación de la ley en materia de seguridad vial (incluidas las cámaras de tablero y los sistemas basados en ANPR) impulsan aún más los casos de uso de cumplimiento y monitoreo liderados por cámaras. Normas como la AIS 186 (Sistema de Información de Punto Ciego) y la AIS 187 (Sistema de Información de Movimiento) que avanzan por las vías de aprobación y notificación aclaran aún más el camino para paquetes de seguridad activa basados en cámaras de mayor contenido.

Análisis de la cadena de valor

La cadena de valor de las cámaras automotrices en India abarca sensores de imagen y ISP (a menudo vinculados a importaciones), lentes y componentes ópticos, ensamblaje de módulos (carcasa, sellado, conectores, calibración), software integrado y algoritmos de percepción, y la integración posterior en ECU y controladores de dominio para ADAS y visión envolvente. Los proveedores de Nivel 1 y los grandes grupos de componentes nacionales generalmente se encargan de la ingeniería de sistemas y del suministro de línea para OEM, mientras que las plantas indias asumen cada vez más el ensamblaje, las pruebas y la calibración para cumplir con los tiempos de ciclo y los requisitos de calidad de los OEM en las condiciones climáticas indias.

La localización se está fortaleciendo en torno a centros de fabricación en Tamil Nadu, Karnataka, Maharashtra y Gujarat, apoyada por la proximidad a los OEM y los incentivos para la electrónica nacional. Movimientos de capacidad, como Valeo añadiendo fabricación de cámaras de visión envolvente en alta definición en Sanand y Visteon iniciando la producción propia de cámaras de alta resolución en Chennai (inversión de 10 millones de USD), muestran un cambio hacia el ensamblaje y la validación local, incluso cuando los sensores críticos siguen obteniéndose globalmente. Los elementos logísticos y de cumplimiento, incluida la clasificación aduanera de piezas de cámaras LVDS y la alineación de la homologación con los marcos AIS, influyen en el costo final, la selección de proveedores y en qué medida los módulos de cámara pueden localizarse frente a importarse como subconjuntos.

Panorama competitivo

El mercado de cámaras automotrices de India está moderadamente concentrado, ya que los cinco principales actores concentran cerca del 45% de los ingresos. Bosch, Continental y Valeo aplican décadas de experiencia en ADAS y aprovechan las asociaciones para la producción local. El memorándum de entendimiento de Bosch con Tata Electronics subraya raíces más profundas en semiconductores. Al mismo tiempo, la nueva identidad Aumovio de Continental destaca los vehículos definidos por software y la seguridad centrada en la cámara. Valeo escala su arquitectura de ojo de pez para automóviles compactos con el fin de cumplir los objetivos de costo.

Los principales actores nacionales aprovechan los fondos PLI para cerrar las brechas tecnológicas. Motherson Sumi Systems impulsa el contenido localizado y los módulos de seguimiento ocular, mientras que Uno Minda amplía la capacidad electrónica para líneas de vehículos eléctricos (EV) y de motor de combustión interna (ICE). Las palancas competitivas incluyen una validación climática más rigurosa, un costo total más bajo y ciclos de homologación más rápidos. El espacio en blanco permanece en el monitoreo del conductor orientado a flotas y en los gemelos de instalación de posventa para el mercado de seguros. La convergencia tecnológica atrae a fabricantes de chips y proveedores de cámaras para teléfonos inteligentes que ofrecen propiedad intelectual de imagen avanzada, impulsando alianzas como la asociación de Magna con NVIDIA orientada a las hojas de ruta de ADAS de alto cómputo.

Las certificaciones regulatorias permiten a ciertos proveedores entregar sistemas compatibles con NCAP puntualmente, dándoles una ventaja competitiva. Esta diferenciación a menudo relega a los participantes más pequeños a posiciones de nicho o roles de nivel 2, ya que pueden carecer de los recursos o la experiencia para cumplir con los estrictos requisitos de certificación.

Líderes de la industria de cámaras automotrices de India

Continental AG

Magna International Inc

Robert Bosch GmbH

Valeo SA

Autoliv Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad en India radica en arquitecturas ADAS optimizadas en costo que aumenten la penetración de cámaras sin llevar los sistemas más allá de las bandas de precio del mercado masivo. Las señales de demanda respaldan esta dirección, ya que CyberMedia Research (CMR) informó en mayo de 2026 que las ventas de automóviles equipados con ADAS en India crecieron un 49% año contra año en el primer trimestre de 2026, y la mayoría de estos vehículos cuentan con sistemas de Nivel 2. Esto mantiene la demanda de cámaras frontales vinculada a la expansión más amplia de la tasa de adopción de ADAS. Las hojas de ruta de los proveedores adaptadas a las condiciones de tráfico de India, incluido Mobileye posicionando SuperVision y Navigate-on-Pilot para comportamientos de conducción locales, también crean margen para el ajuste de percepción específico de India, servicios de calibración y cadenas de herramientas de validación.

La seguridad y el monitoreo de vehículos comerciales ofrecen otra vía práctica para los proveedores de cámaras, respaldada por el interés continuo de los OEM y las flotas en el monitoreo del conductor, la detección frontal y soluciones favorables al cumplimiento que pueden vincularse a programas de seguros basados en el uso. La gobernanza de datos también está configurando las prioridades de diseño y entrega, ya que la Ley de Protección de Datos Personales Digitales de 2023 eleva las expectativas de consentimiento y manejo de datos para los casos de uso de cámaras en cabina y conectadas. Esto crea espacio para el procesamiento en el borde, el almacenamiento seguro y los flujos de trabajo de datos alojados en India. Al mismo tiempo, la expansión de las capacidades de fabricación local (por ejemplo, las inversiones en Sanand y Chennai) respalda programas de OEM más rápidos y reduce la exposición a los plazos de entrega de módulos de cámara y sistemas de visión envolvente.

Desarrollos recientes del sector

- Junio de 2026: Valeo amplió su capacidad de fabricación de VSS360 en Sanand, acelerando la producción local de módulos de cámara frontal en el segmento de vehículos comerciales. Este movimiento fortalece el suministro de cámaras y reduce los plazos de entrega para las flotas de transporte nacional.

- Mayo de 2026: Valeo anunció un contrato con un OEM indio líder para suministrar la plataforma Valeo Smart Safety 360 (VSS360), que combina una cámara frontal inteligente con tres radares, con fabricación prevista en Sanand para el segmento de vehículos comerciales. Este contrato vincula la producción localizada con paquetes ADAS de mayor contenido y expande la demanda de cámaras más allá de los casos de uso de estacionamiento hacia despliegues de detección frontal.

- Enero de 2024: Maruti Suzuki anunció una inversión de 3.500 millones de INR en Gujarat para establecer su segunda planta automotriz, con una capacidad anual prevista de 1 millón de unidades y operaciones planificadas para el año fiscal 2028-29. La capacidad adicional de producción de vehículos respalda una mayor penetración de funciones instaladas por los OEM, incluidos los sistemas de seguridad y conveniencia basados en cámaras, en modelos de pasajeros de alto volumen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado indio de cámaras automotrices incluye los ingresos generados por los módulos y sistemas de cámara instalados en vehículos vendidos y utilizados en India, cubriendo tanto la demanda de instalación de fábrica como la de reemplazo en las posiciones de montaje habituales.

Exclusiones del alcance: excluimos dispositivos de imagen no automotrices, cámaras de acción para consumidores y cámaras utilizadas únicamente para el monitoreo de infraestructura vial externa.

Descripción general de la segmentación

- Por tipo de vehículo

- Vehículo de pasajeros

- Hatchback

- Sedán

- Vehículo utilitario deportivo y vehículo multipropósito

- Vehículo comercial

- Vehículo comercial ligero

- Vehículo comercial mediano y pesado

- Vehículo de pasajeros

- Por tipo de cámara

- Cámara de visualización

- Cámara de detección

- Mono

- Estéreo

- Por aplicación

- ADAS

- Estacionamiento y vista panorámica

- Monitoreo del conductor

- Por resolución

- Hasta 1 MP

- 2 a 5 MP

- Por encima de 5 MP

- Por canal de ventas

- Montaje en fábrica OEM

- Posventa

- Por ubicación de montaje

- Vista frontal

- Vista trasera

- Vista lateral

- Interior/dentro del habitáculo

- Por región

- Norte

- Sur

- Oeste

- Este y noreste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción del contexto de producción y ventas de vehículos en India, para luego vincularlo con la penetración de cámaras según la aplicación. Consultamos fuentes públicas como los comunicados de SIAM, las notificaciones del MoRTH y las publicaciones de ARAI y BIS para orientar la dirección en materia de seguridad e instalación, lo que nos ayudó a identificar dónde suele acelerarse la adopción de cámaras.

Para mantener los datos realistas, también revisamos fuentes como las estadísticas comerciales de DGFT, las series de UN Comtrade y artículos de ingeniería revisados por pares relevantes sobre tecnología de cámaras, rendimiento y tendencias de costos. Los informes anuales de las empresas, las presentaciones para inversionistas y la cobertura de prensa se utilizaron para verificar los cambios en la combinación de productos, el progreso de la localización y el momento de los programas de los OEM. Cuando fue necesario, se utilizaron suscripciones pagas para obtener inteligencia financiera de empresas, bases de datos de patentes y visibilidad de importaciones y exportaciones a nivel de envíos para verificar la dirección de los volúmenes y los precios. Las fuentes mencionadas son ilustrativas y no exhaustivas, y también se utilizaron otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la penetración, el número de cámaras por vehículo y los rangos de precios realistas según la posición de montaje y la resolución, algo difícil de inferir con claridad a partir de documentos públicos. Conversamos con contactos de ingeniería y adquisiciones del lado de los OEM, proveedores de componentes, distribuidores e instaladores en los principales centros automotrices, y utilizamos estas conversaciones para validar la división entre la demanda de instalación por OEM y la del mercado de repuestos dentro de India.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 20% | Gerentes: 49% |

Dimensionamiento del mercado y previsión

El modelo principal se construye utilizando un enfoque descendente, donde las señales de ventas y parque vehicular de India se traducen en un conjunto de demanda de cámaras aplicando supuestos de instalación por aplicación y de cámaras por vehículo. Los resultados se corroboran luego con aproximaciones ascendentes selectivas, como precios muestreados por canal y consolidaciones a partir de un conjunto limitado de rangos de ingresos de proveedores y distribuidores, y luego se corrigen los valores atípicos.

Los principales factores que determinan los totales incluyen la combinación de vehículos de pasajeros frente a comerciales, la penetración de funciones de visión trasera y envolvente, las tasas de adopción de cámaras relacionadas con ADAS, la división entre instalación por OEM y mercado de repuestos, la combinación de resolución típica y la evolución del precio de venta promedio vinculada a la localización y los cambios en el costo de los sensores. Para la previsión, utilizamos análisis de escenarios respaldados por opiniones a nivel de variables recopiladas en entrevistas, y luego los escenarios se relacionaron con el impulso esperado de las calificaciones de seguridad, los ciclos de renovación de plataformas y las adiciones de funciones planificadas en líneas de vehículos de alto volumen. Donde las consolidaciones de verificación cruzada presentaban vacíos, los completamos utilizando rangos de margen por canal y una banda de precios conservadora, y luego el ASP implícito se revalidó con instaladores y equipos de adquisiciones.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que ningún dato individual determine el valor final. Comparamos los resultados del modelo con señales independientes, como la dirección de la producción y las ventas de vehículos, los patrones de importación de componentes relevantes y el número implícito de cámaras por vehículo según la aplicación, y luego se revisan las anomalías antes de la aprobación final.

Se utiliza una segunda revisión por parte de un analista para verificar nuevamente los supuestos, las conversiones y la alineación de años, seguida de nuevos contactos dirigidos cuando una variación parece material o cuando una nueva norma o el lanzamiento de una plataforma cambia la lógica de instalación. Los informes se actualizan anualmente, con ajustes provisionales para eventos materiales que puedan modificar los precios, la moneda o la demanda, y luego se completa una revisión adicional antes de la entrega para que los clientes reciban la visión más reciente.

Comparación del dimensionamiento del mercado indio de cámaras automotrices de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las cámaras automotrices en India pueden parecer diferentes porque el momento y las decisiones de cálculo no son los mismos, incluso cuando el nombre del mercado parece idéntico. Las diferencias suelen provenir de qué base de precios se utiliza, cómo se tratan la instalación por OEM y el mercado de repuestos, y si el número de cámaras se modela a nivel de función o se asume como una tasa de adopción fija.

Cuando se actualiza el modelo, las diferencias suelen comenzar con el momento de la moneda y las actualizaciones de ASP, donde los precios más antiguos pueden permanecer en un modelo incluso después de que la localización y la combinación de resoluciones cambien el precio de venta promedio. Al volver a verificar las bandas de precios del año base y los supuestos de penetración cerca de la fecha de corte, y luego confirmarlos mediante la retroalimentación de instaladores y equipos de adquisiciones, el valor se sitúa donde lo hace en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 302,21 M de USD (2025) | |

| Editorial del Sector A | 348,10 M de USD (2025) | A menudo aplica una canasta tecnológica más amplia (por ejemplo, contando explícitamente las cámaras térmicas) y puede mantener precios más altos sin reajustarlos a los ASP verificados por canal en India según la posición de montaje y la resolución. |

| Casa de Investigación Sectorial B | 391,56 M de USD (2025) | Comúnmente asume una penetración de funciones más rápida en el año base, lo que puede elevar el número de cámaras por vehículo y mantener los ASP combinados elevados frente a las bandas observadas en los canales de instalación por OEM y de mercado de repuestos. |

Al observar la dispersión, los principales factores son la rapidez con la que se actualizan los ASP y si la penetración se construye a partir de la adopción a nivel de aplicación frente a una tasa de adopción combinada única. Nuestro enfoque mantiene cada paso trazable a un conjunto de demanda definido y a verificaciones repetibles, lo que facilita explicar y actualizar el valor final.

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de cámaras automotrices de India en 2026?

El mercado está valorado en USD 347,42 millones en 2026.

¿A qué velocidad crecerán los ingresos hasta 2031?

Se proyecta que los ingresos crecerán hasta USD 697,67 millones, reflejando una CAGR del 14,96% durante 2026-2031.

¿Qué tipo de cámara está ganando terreno más rápidamente?

Las cámaras de detección se expandirán a una CAGR del 18,12% hasta 2031.

¿Qué región es el mercado de más rápido crecimiento?

El sur de India está en camino de lograr una CAGR del 16,63% gracias a sólidos ecosistemas electrónicos.

¿Qué clase de vehículo utiliza más cámaras hoy en día?

Los automóviles de pasajeros representan el 71,63% de los envíos de 2025.

Última actualización de la página el: