Tamaño y participación del mercado de fundición a presión de aluminio para piezas automotrices de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

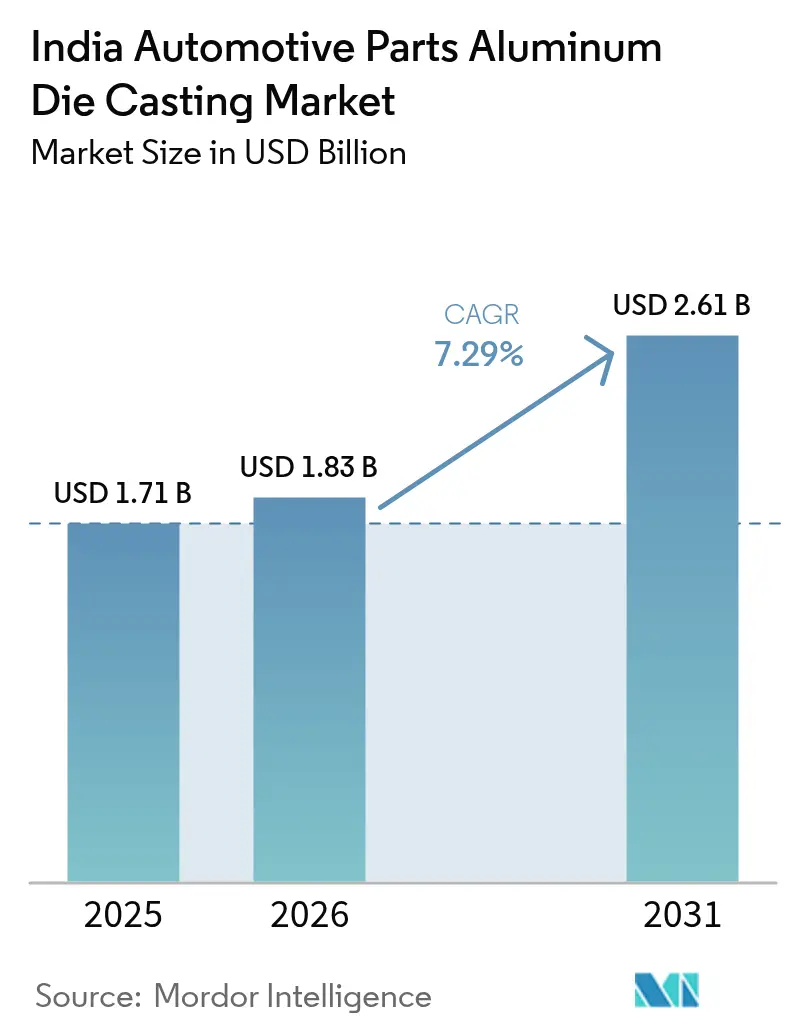

| Tamaño del mercado en el año base (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

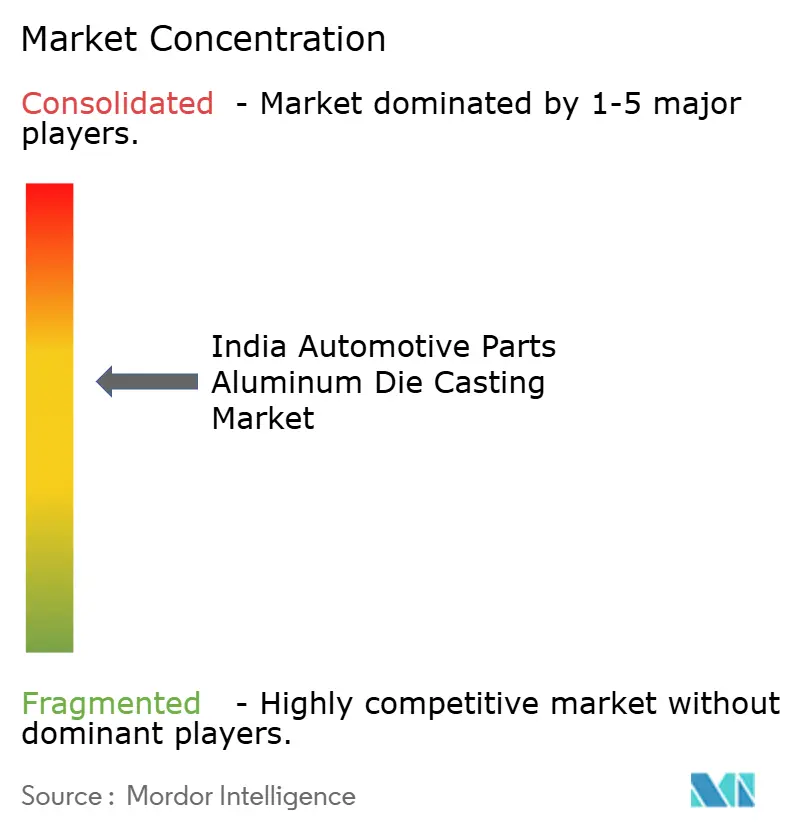

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fundición a presión de aluminio para piezas automotrices de India por Mordor Intelligence

El tamaño del mercado de fundición a presión de aluminio para piezas automotrices de India fue valorado en USD 1,71 mil millones en 2025 y se estima que crecerá desde USD 1,83 mil millones en 2026 hasta alcanzar USD 2,61 mil millones en 2031, a una CAGR del 7,29% durante el período de pronóstico (2026-2031). El impulso actual proviene de la confluencia del crecimiento en la producción de vehículos de pasajeros, la creciente electrificación y el rápido desplazamiento hacia plataformas integradas de giga-fundición que reducen el número de piezas y refuerzan la integridad estructural. La fundición a presión a alta presión sigue siendo la vía de producción principal gracias a su precisión dimensional y velocidad, mientras que la reofundición en estado semisólido gana terreno para carcasas de baterías de vehículos eléctricos de gama alta. La seguridad en el suministro de materias primas mejora tras el refuerzo de los flujos de chatarra impulsado por las Normas de Vehículos al Final de su Vida Útil 2025, aunque los requerimientos de inversión de capital para prensas de 6.000 a 9.000 toneladas restringen la entrada de nuevos participantes. Los fabricantes de equipos originales (OEM) profundizan la localización para protegerse frente a disrupciones en la cadena de suministro global, y los clústeres costeros aprovechan la proximidad a los puertos para atender a clientes de la ASEAN que buscan opciones de abastecimiento distintas a China.

Conclusiones clave del informe

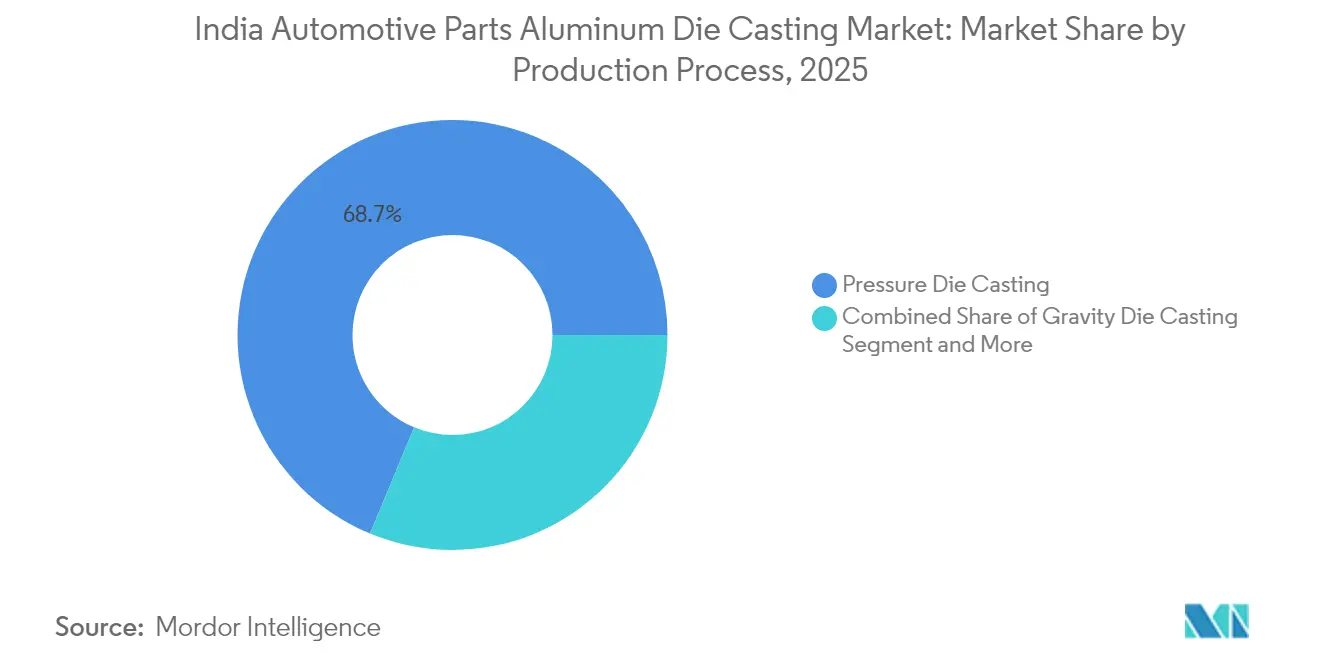

- Por proceso de producción, la fundición a presión a alta presión representó el 68,74% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de India en 2025; se proyecta que la reofundición/estado semisólido se expandirá a una CAGR del 9,32% hasta 2031.

- Por aplicación, las piezas de motor representaron el 45,98% del tamaño del mercado de fundición a presión de aluminio para piezas automotrices de India en 2025, mientras que las piezas de carrocería y estructurales avanzan a una CAGR del 8,61% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 54,80% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de India en 2025 y crecen a una CAGR del 7,70% hasta 2031.

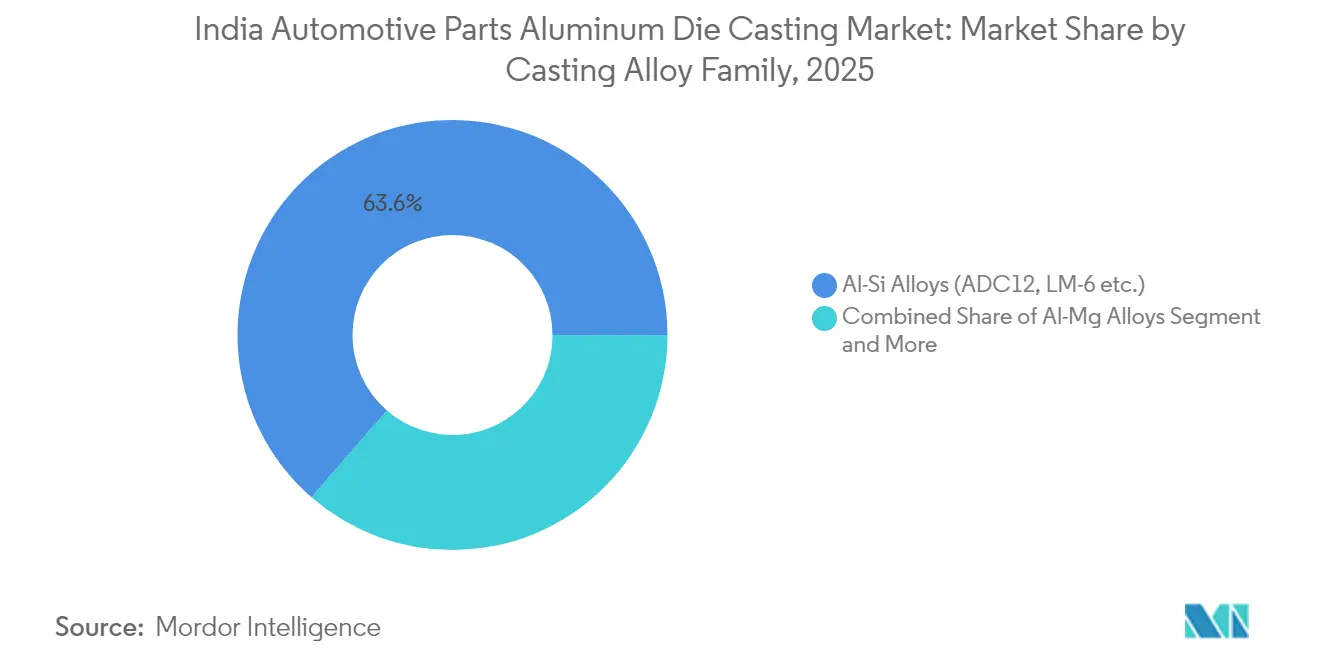

- Por familia de aleación de fundición, las aleaciones Al-Si representaron el 63,62% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de India en 2025, mientras que las aleaciones Al-Mg avanzan a una CAGR del 8,02% hasta 2031.

- Por usuario final, los proveedores OEM/Nivel 1 controlaron el 74,88% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de India en 2025 y se expanden a una CAGR del 9,01% hasta 2031.

- Por región, India Occidental lideró con el 39,40% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de India en 2025; India del Sur registra la CAGR proyectada más alta del 8,39% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fundición a presión de aluminio para piezas automotrices de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Producción de vehículos eléctricos y demanda de baterías | +2.1% | Nacional; corredor Tamil Nadu–Karnataka | Largo plazo (≥ 4 años) |

| Reducción de peso de vehículos y eficiencia | +1.8% | Adopción temprana en India Occidental e India del Sur | Mediano plazo (2-4 años) |

| Crecimiento doméstico en producción de vehículos de pasajeros | +1.5% | India Occidental e India del Sur | Corto plazo (≤ 2 años) |

| Aumento de la demanda de exportaciones hacia la ASEAN | +1.3% | Nacional; clústeres costeros | Mediano plazo (2-4 años) |

| Reducción de dependencia de China y giga-fundición | +1.2% | Proyectos piloto en Gujarat y Tamil Nadu | Largo plazo (≥ 4 años) |

| Normas de Vehículos al Final de su Vida Útil impulsan chatarra de aluminio | +0.8% | Nacional; centros industriales de reciclaje | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la producción de vehículos eléctricos y demanda de carcasas de baterías

La producción de vehículos eléctricos creció a una CAGR del 76% entre 2020-2024, elevando los componentes para vehículos eléctricos al 6% del valor total de piezas automotrices. Las carcasas de baterías demandan aleaciones Al-Mg que proporcionan blindaje electromagnético y absorción de energía en impactos, impulsando la innovación en aleaciones. Un acuerdo de abastecimiento anual de USD 2.000 millones entre Tesla y proveedores del Grupo Tata subraya el potencial de exportación[1]"Tesla abastecerá componentes por valor de USD 2.000 millones del Grupo Tata," Corresponsal, timesofindia.com. Las fundiciones de gestión térmica con intrincados canales de enfriamiento emergen mediante fundición en arena a baja presión. ASK Automotive registró un crecimiento del 133% en ingresos de vehículos eléctricos tras la expansión de capacidad en plantas de Rajastán y Karnataka. Los Incentivos vinculados a la producción en el marco de FAME-II canalizan USD 1.100 millones hacia instalaciones de componentes avanzados.

Normas de reducción de peso de vehículos y eficiencia de combustible

Las normas de Economía de Combustible Corporativa Promedio y las normas Bharat Stage VI aceleraron la sustitución del aluminio, elevando el contenido promedio de 29 kg en 2024 hacia 160 kg por vehículo en 2030. El cambio se propaga a lo largo de las cadenas de suministro de fundición, reemplazando piezas ferrosas con alternativas de aluminio que reducen la masa en un 40% sin comprometer la rigidez. ICRA proyecta un crecimiento anual del 9% en la demanda doméstica de aluminio hasta 2025, con usos automotrices dominantes [2]"Perspectiva de la demanda de aluminio en India," Equipo de analistas de ICRA, autocarpro.in. La fundición a presión a alta presión produce ahora carcasas de transmisión de una sola pieza, reduciendo los costos de fabricación hasta en un 30%. Las especificaciones de la Oficina de Normas de India armonizan la calidad de las aleaciones, garantizando que las propiedades mecánicas permanezcan dentro de los umbrales de seguridad. El diseño asistido por simulación acorta los ciclos de desarrollo y reduce las tasas de defectos a medida que los OEM buscan una homologación más rápida.

Crecimiento en la producción doméstica de vehículos de pasajeros

La planta de Maruti Suzuki en Gujarat apunta a 1 millón de unidades, y Tata Motors aumenta la producción en Sanand para clientes domésticos y de exportación. Los vehículos de pasajeros modernos integran de 150 a 200 piezas de aluminio frente a las 100 anteriores, impulsados por la premiumización. La popularidad de los SUV incrementa el contenido de aluminio en rieles de techo, marcos de puertas y refuerzos de chasis. Las estructuras arancelarias a nivel estatal favorecen las fundiciones de valor agregado, fomentando una localización más profunda. Las cadenas de suministro basadas en clústeres en Maharashtra-Gujarat y Tamil Nadu-Karnataka reducen los costos logísticos y mejoran las entregas justo a tiempo. Las estrategias de plataforma permiten a los OEM amortizar las herramientas en múltiples modelos, mejorando la visibilidad de pedidos de los proveedores.

Aumento de la demanda de exportaciones de la ASEAN por la "reducción de dependencia de China"

Los ensambladores automotrices en Tailandia, Indonesia y Vietnam aceleraron los programas de diversificación de proveedores en 2024, desplazando los pedidos de componentes de fundición a presión de aluminio hacia proveedores indios para mitigar la dependencia excesiva de fuentes chinas. Los clústeres costeros de India ofrecen ahora plazos de entrega de 14 a 18 días hasta los principales puertos de la ASEAN, una mejora de tres días respecto a las fábricas chinas del interior una vez incluidos los trámites aduaneros y el transporte terrestre, ofreciendo a los compradores una ventaja logística tangible. Los aranceles preferenciales bajo el Tratado de Libre Comercio ASEAN-India reducen la mayoría de los aranceles de componentes automotrices al 0%-5%, mejorando la competitividad en precio de entrega para fundiciones a presión a alta presión como cajas de transmisión y articulaciones de suspensión. Los puertos de Chennai, Ennore y Mundra registraron un aumento interanual del 21% en exportaciones de piezas automotrices de aluminio durante 2024, con casi dos tercios destinados a mercados de la ASEAN. Los proveedores de Nivel 1 responden dedicando hasta el 30% de la nueva capacidad de giga-prensas a piezas calificadas para exportación, obteniendo simultáneamente la recertificación IATF 16949 para satisfacer los requisitos de auditoría de OEM japoneses y coreanos.

Análisis del impacto de las restricciones*

| Restricción | ( ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas | -1.4% | Nacional; zonas de alta intensidad energética | Corto plazo (≤ 2 años) |

| Inversión de capital en máquinas de alta tonelaje | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada | -0.7% | Centros emergentes | Largo plazo (≥ 4 years) |

| Competencia de procesos de conformado alternativos | -0.5% | Específico por aplicación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en precios de materias primas y escasez de energía y carbón

Los precios al contado del aluminio primario oscilaron entre USD 2.160 y USD 2.480 por tonelada en 2024, mientras que la Autoridad Central de Electricidad reportó un aumento interanual del 6% en la tarifa promedio de energía industrial de India, comprimiendo los márgenes operativos de los fundidores a presión. Los problemas de suministro de carbón obligaron a las fundiciones a importar carbón de grado energético, elevando los costos. Hindalco comprometió USD 10.000 millones para expandir la capacidad y avanzar hacia las energías renovables, con la esperanza de estabilizar los costos de insumos. Las cláusulas de ajuste de precios trimestrales dominan ahora los contratos de OEM, complicando la planificación de pronósticos. Las variaciones cambiarias añaden riesgo para las aleaciones importadas y el acero para herramientas. Para amortiguar la volatilidad, los principales fundidores a presión instalan líneas de fusión de chatarra, elevando el contenido reciclado hacia el 80% y reduciendo la exposición al metal virgen.

Alta inversión de capital en máquinas de fundición a presión a alta presión de alta tonelaje

Las giga-prensas con un costo superior a USD 20 millones disuaden a las pequeñas empresas y extienden el período de recuperación a 5-7 años. Las actualizaciones de instalaciones abarcan cimientos profundos, capacidad de grúas y subestaciones dedicadas. Las opciones de proveedores se limitan a un puñado de OEM europeos y asiáticos, alargando los plazos de entrega. Las empresas más pequeñas se orientan hacia trabajos de fundición por gravedad de nicho o subcontratan trabajos de acabado. Los modelos de arrendamiento y las líneas de crédito respaldadas por el Estado emergen, pero su adopción es lenta. La consolidación se acelera a medida que los proveedores de Nivel 1 adquieren competidores con capacidad restringida, elevando las barreras de entrada al mercado de fundición a presión de aluminio para piezas automotrices de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por proceso de producción: La fundición a presión a alta presión mantiene su primacía ante las necesidades de precisión

La fundición a presión a alta presión capturó el 68,74% del mercado de fundición a presión de aluminio para piezas automotrices de India en 2025. Las aplicaciones de mayor fortaleza incluyen bloques de motor, carcasas de engranajes y brazos de suspensión integrados, donde las ventanas de tolerancia inferiores a 50 micrones son obligatorias. Los paneles de control de Industria 4.0 monitorean la presión de inyección, la temperatura de fusión y el tiempo de ciclo, reduciendo las tasas de rechazo por debajo del 5%. El tamaño del mercado de fundición a presión de aluminio para piezas automotrices de India generado por la reofundición en estado semisólido es pequeño hoy en día, pero muestra la CAGR más alta del 9,32%, gracias a su menor porosidad, lo que la hace ideal para carcasas de baterías de vehículos eléctricos expuestas a ciclos térmicos. La fundición a presión por gravedad persiste en componentes de camiones con menores necesidades de acabado superficial, aunque su participación se erosiona a medida que el costo por pieza disminuye para los equipos de alta presión.

Los paquetes de simulación avanzada como ProCAST y MAGMASOFT permiten pruebas virtuales de canales de alimentación, ahorrando USD 0,5 millones por juego de herramientas y acelerando la aprobación del proceso de aprobación de piezas de producción (PPAP). Los robots automatizados de rociado de moldes y el llenado asistido por vacío fortalecen las propiedades mecánicas, cruciales para piezas de chasis críticas para la seguridad. Los niveles de certificación ISO 9001 e IATF 16949 superan ahora el 85% de la capacidad instalada en todo el país, elevando la calidad base y atrayendo pedidos de exportación de ensambladores de la ASEAN que buscan perfiles dimensionales predecibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de aplicación: Las piezas de motor lideran mientras las fundiciones estructurales se aceleran

Las piezas de motor representaron el 45,98% de participación en 2025, beneficiándose de la superior transferencia de calor del aluminio que enfría más eficientemente los motores turboalimentados de menor cilindrada. La participación del mercado de fundición a presión de aluminio para piezas automotrices de India correspondiente a los componentes de motor se reducirá a medida que aumente la penetración de los vehículos eléctricos, aunque el volumen absoluto sigue siendo resistente debido a la complejidad de las cadenas de transmisión híbridas. Los componentes de carrocería y estructurales crecen más rápidamente a una CAGR del 8,61% gracias a la adopción de la giga-fundición que consolida los bajos traseros en fundiciones únicas de 60 kg. El tamaño del mercado de fundición a presión de aluminio para piezas automotrices de India generado por las fundiciones de carcasas de baterías podría superar al de los bloques de motor a finales de la década de 2020 a medida que los OEM reorienten sus plataformas en torno a arquitecturas de tipo monopatín.

Los protocolos de validación de OEM para fundiciones estructurales replican ahora las auditorías de soldadura de estructuras de carrocería en acero (BIW), exigiendo inspecciones por tomografía computarizada (CT) para verificar la integridad interna. Los usuarios finales pagan primas de precio del 15-20% por la eliminación de más de 100 piezas estampadas y accesorios de soldadura. Las fundiciones de transmisión y tren motriz se mantienen estables a medida que los vehículos híbridos añaden cajas de cambios planetarias. Las piezas de climatización (HVAC), dirección y frenos adoptan el aluminio por su resistencia a la corrosión, especialmente en ciudades costeras donde la exposición a la sal acelera la oxidación en las aleaciones ferrosas convencionales.

Por tipo de vehículo: Los automóviles de pasajeros dominan mientras los vehículos comerciales se modernizan

Los automóviles de pasajeros generaron el 54,80% de los ingresos de 2025 y registrarán una CAGR del 7,70% hasta 2031. Los modelos SUV, que ahora representan el 48% de las ventas domésticas, consumen fundiciones estructurales de mayor tamaño y barras de suspensión de pared gruesa. Los OEM de motocicletas se orientan hacia carcasas de embrague de aluminio y llantas de aleación, aunque el valor unitario por vehículo sigue siendo bajo. Las flotas comerciales actualizan a travesaños de aluminio y cajas de cambios para mejorar la eficiencia de carga. Los incentivos de desguace vinculados a las reducciones de peso fomentan la renovación de flotas. En la entrega de última milla, los triciclos emplean brazos oscilantes de aluminio para compensar la masa de la batería, mejorando el confort de conducción.

Las regulaciones que limitan el CO₂ por tonelada-kilómetro impulsan a los fabricantes de camiones pesados a probar marcos de espacio de aluminio, aunque la adopción está en etapa inicial. El mercado de fundición a presión de aluminio para piezas automotrices de India se beneficia a medida que los OEM de autobuses prueban marcos de asientos ligeros que reducen el peso en vacío en 150 kg, permitiendo mayor capacidad de pasaje sin superar los límites de carga por eje.

Por familia de aleación de fundición: Las aleaciones Al-Si dominan, mientras que las aleaciones Al-Mg ganan impulso

Las aleaciones Al-Si como ADC12 comprenden el 63,62% de la producción de 2025, apreciadas por su fluidez que llena las cavidades de moldes de paredes delgadas en menos de 1 segundo. Las fundiciones optimizan los modificadores a base de Sr para mejorar la elongación en piezas críticas para la seguridad. Las aleaciones Al-Mg se expandieron a una CAGR del 8,02% debido a la demanda de carcasas de baterías de vehículos eléctricos por su resistencia a la corrosión y compatibilidad electromagnética. El contenido reciclado promedia ahora el 45% en todas las familias de aleaciones y está preparado para alcanzar el 60% bajo los mandatos de Vehículos al Final de su Vida Útil. Las aleaciones especiales Al-Cu sirven para carcasas de turbocompresores sometidas a gases de escape a 600 °C, mientras que las aleaciones propietarias de baja contracción se integran en las líneas de giga-fundición para reducir la distorsión en secciones de suelo de 1,5 m de longitud.

Los controles espectrográficos en cada lote garantizan que el contenido de Si se mantenga dentro de ±0,2%, protegiendo los límites de resistencia a la tracción. Las probetas de ensayo mecánico fundidas junto con las piezas de producción validan los umbrales de límite elástico por encima de 200 MPa. Las fundiciones que implementan retroalimentación de calidad de fusión en bucle cerrado reducen las inclusiones por debajo de 80 ppm, mejorando la vida a fatiga en articulaciones de suspensión expuestas a cargas de choque en carreteras de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: La integración OEM/Nivel 1 estrecha las cadenas de suministro

Los actores OEM y de Nivel 1 controlaron el 74,88% de la facturación de 2025 y se expandieron a una CAGR del 9,01% a medida que los fabricantes de automóviles buscan socios verticalmente integrados para la modularidad de plataformas. Los acuerdos a largo plazo se extienden por cinco años o más, garantizando la amortización de moldes de múltiples cavidades de USD 1 millón a lo largo de ciclos de volumen. La demanda del mercado de repuestos independiente se rezaga debido a los intervalos de reemplazo más prolongados en piezas de aluminio con mayor resistencia a la corrosión.

La industria de fundición a presión de aluminio para piezas automotrices de India experimenta consolidación: la reciente colocación privada calificada (QIP) de Samvardhana Motherson recaudó USD 771 millones para financiar expansiones de fundición orientadas a vehículos eléctricos. Los sistemas de calidad alineados con IATF 16949 e ISO 14001 otorgan a los incumbentes el estatus de proveedor preferido para contratos de exportación hacia la ASEAN y Japón.

Análisis geográfico

India Occidental generó el 39,40% de los ingresos de 2025, anclada por el ecosistema maduro de Maharashtra-Gujarat y la conectividad portuaria a través de JNPT y Kandla. Gujarat alberga una capacidad instalada de 2,2 millones de unidades de automóviles de pasajeros, impulsando una demanda estable de fundición a presión a través de Maruti Suzuki y Tata Motors. El cinturón de proveedores de Pune se enfoca en la fundición por gravedad de precisión y el mecanizado posterior, mientras que Aurangabad agrega capacidad de reciclaje de materias primas que eleva la utilización de chatarra por encima del 50%. Los incentivos estatales, incluidas las exenciones fiscales y la energía subsidiada, reducen el costo de entrega frente a los competidores del interior.

India del Sur es el clúster de mayor crecimiento con una CAGR del 8,39%, liderado por el corredor Chennai-Oragadam de Tamil Nadu apodado "Detroit de Asia". Hyundai, Renault-Nissan y BYD anclan la demanda de fundición a presión para bloques de motor y plataformas de vehículos eléctricos. Las políticas estatales que ofrecen techos de subsidio de capital del 35% para piezas de vehículos eléctricos impulsan nuevas fundiciones de nueva construcción a lo largo del tramo Hosur-Attibele. El acceso portuario en Ennore y Krishnapatnam agiliza los envíos salientes hacia la ASEAN.

El Delhi-Área Metropolitana Nacional de Capital (NCR) del Norte de India atiende principalmente a centros de repuestos y mecanizado de Nivel 2 que suministran carcasas de embrague y componentes de dirección, beneficiándose de la proximidad al mayor parque vehicular de India. Sin embargo, el crecimiento se rezaga en cifras de un solo dígito medias debido a las bases de producción limitadas de OEM. El Este y el Noreste de India aprovechan las reservas de alúmina y carbón, pero siguen siendo centros de fundición incipientes; las mejoras de infraestructura en el corredor Digha-Petrapole podrían desbloquear oportunidades de exportación costera a finales de la década.

Panorama regulatorio

El régimen regulatorio de la India para las piezas automotrices de fundición a presión de aluminio está determinado por las notificaciones del MoRTH bajo las Reglas Centrales de Vehículos Motorizados (CMVR), respaldadas por el Comité de Normas de la Industria Automotriz (AISC) y las Normas de la Industria Automotriz (AIS) publicadas a través de ARAI, junto con la estandarización de productos y materiales por parte del Bureau of Indian Standards (BIS). En la práctica, estos marcos afectan la validación de fundición, la documentación y las evidencias de prueba que los OEM solicitan para seguridad y homologación, particularmente para componentes estructurales.

Un pilar clave de cumplimiento para las fundiciones y sus proveedores upstream es la norma de material BIS IS 617:2024 para lingotes y fundiciones de aluminio y aleaciones de aluminio (aplicable a través de procesos de fundición, incluida la fundición a presión), que establece parámetros de composición química y ensayos mecánicos. Además, la Orden de Control de Calidad de Productos de Aluminio y Aleación de Aluminio de DPIIT de 2026 (S.O. 1319(E), de fecha 11 de marzo de 2026) exige la certificación BIS para productos específicos de aluminio y aleación de aluminio en virtud de la Ley BIS de 2016, con BIS como autoridad de aplicación. La implementación se realiza por etapas, con requisitos que entran en vigor a partir del 1 de diciembre de 2026 para los grupos de productos cubiertos, lo que aumenta la necesidad de trazabilidad a nivel de lote y documentación formal de cumplimiento en toda la cadena de suministro.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de aluminio primario y chatarra secundaria, seguido de la aleación y preparación de fusión, el diseño de moldes y herramientas (que a menudo implica ingeniería de canales y solidificación basada en simulación), y la fabricación central mediante fundición a presión de alta presión (y, cuando corresponde, rutas de baja presión y por gravedad). Los pasos posteriores incluyen recorte, tratamiento térmico (cuando se especifica), mecanizado CNC, acabado superficial, inspección dimensional y metalúrgica, y luego entrega a las líneas de ensamblaje de OEM/Tier-1 bajo programas de secuencia justa, con exportaciones dirigidas a través de corredores logísticos costeros.

Los participantes de la industria incluyen proveedores integrados de componentes automotrices y fundidores especializados. Entre los actores identificados con presencia en fundición a presión de aluminio se encuentran Endurance Technologies, Rockman Industries, Jaya Hind Industries, Sipra Engineers, Sandhar Group, Spark Minda Group y Rico Auto Industries, respaldados por redes de fabricación multiubicación que atienden a clústeres automotrices regionales. Organismos comerciales como la Asociación de Fundidores de Aluminio (ALUCAST) y la Asociación de Fabricantes de Componentes Automotrices de la India (ACMA) respaldan el desarrollo de capacidades mediante el intercambio de conocimientos y la colaboración. Los cuellos de botella suelen centrarse en la intensidad de capital para celdas de mayor tonelaje, los plazos de entrega de herramientas y la necesidad de asegurar chatarra de calidad constante y registros de prueba listos para certificación que cumplan con los requisitos de auditoría de OEM y exportación.

Panorama competitivo

El mercado de fundición a presión de aluminio para piezas automotrices de India exhibe una fragmentación moderada. Los cinco principales actores controlan una participación significativa, lo que refleja posiciones considerables aunque no dominantes. Las líneas de giga-fundición de alta intensidad de capital inclinan el campo hacia los proveedores de Nivel 1 bien financiados, mientras que los talleres de fundición por gravedad de nicho sobreviven con pedidos del mercado de repuestos. La carrera tecnológica se centra en el monitoreo de disparo en tiempo real, el llenado asistido por vacío y la predicción de defectos impulsada por IA.

Samvardhana Motherson expandió la producción de fundiciones estructurales después de que su planta de AURANGABAD pusiera en marcha una prensa de 5.500 toneladas en 2025. Uno Minda inició la construcción de una unidad de fundición a presión en Sambhaji Nagar orientada a piezas de tren motriz para vehículos eléctricos en junio de 2025, con un inicio de producción objetivo en 18 meses [3]"Uno Minda instalará una nueva planta de fundición a presión de aluminio," Comunicado de prensa, unominda.com. Sandhar Ascast duplicó la capacidad mediante la adquisición de la planta de Sundaram-Clayton en Hosur, asegurando el suministro cautivo a OEM japoneses.

La competitividad exportadora mejora a medida que las fundiciones costeras cotizan plazos de entrega de 15 días a OEM de la ASEAN que persiguen estrategias China más uno. Los competidores domésticos experimentan con el reciclaje en bucle cerrado para reducir la huella de carbono, lo que atrae a clientes globales que monitorean las emisiones de Alcance 3. Los nuevos participantes se enfrentan a altos precios del acero para moldes y escasez de talento en simulación, empujando a la industria hacia centros colaborativos de I+D en Pune y Bengaluru.

Líderes de la industria de fundición a presión de aluminio para piezas automotrices de India

Endurance Technologies

Samvardhana Motherson Group

Rockman Industries

Sandhar Technologies

Spark Minda (Minda Corp)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad es el giro de la inversión hacia una mayor capacidad de fundición a presión de alta presión de mayor tonelaje y mecanizado integrado para suministrar piezas orientadas a vehículos eléctricos y aligeramiento que requieren metalurgia más estricta, repetibilidad y trazabilidad. Los anuncios de capacidad y las acciones corporativas ya señalan dónde están colocando recursos los proveedores: Jaya Hind Industries inició un programa de expansión en Chennai respaldado por un plan declarado de INR 200 crore con máquinas HPDC que van de 1.400 a 4.400 toneladas, y Uno Minda aprobó una instalación greenfield de fundición a presión de aluminio en Sambhaji Nagar (Aurangabad) con una inversión anunciada de INR 210 crore para apoyar la demanda orientada a vehículos eléctricos.

La consolidación operativa y el control de procesos digital también abren espacio para proveedores que puedan acortar los ciclos de PPAP y responder a la intensidad de auditoría para fundiciones críticas para la seguridad. En abril de 2026, la junta directiva de CIE Automotive India aprobó la fusión de su subsidiaria de propiedad total CIE Aluminium Casting India Limited para impulsar sinergias y eficiencias de producción, lo que refleja un movimiento hacia modelos operativos más integrados. Junto a esto, el mensaje de ALUCAST en 2026 en torno a la simulación digital y la fundición energéticamente eficiente apunta a una preferencia de compradores a corto plazo por proveedores que puedan documentar la capacidad de proceso y reducir el riesgo de defectos, mientras cumplen con expectativas de calidad de producto cada vez más formalizadas bajo la estandarización liderada por BIS y la aplicación escalonada de la Orden de Control de Calidad.

Desarrollos recientes del sector

- Mayo de 2026: Samvardhana Motherson destacó su orientación de capex para el año fiscal 26 y su continuo enfoque de inversión en todos los negocios, reforzando la capacidad de los grupos Tier-1 bien capitalizados para financiar actualizaciones de fundición, mecanizado y automatización. Esto refuerza la presión competitiva sobre los fundidores más pequeños que enfrentan un alto capex en máquinas e infraestructura, acelerando la inclinación hacia actores de escala para programas complejos.

- Octubre de 2025: Endurance Technologies inició la producción en su instalación de AURIC, Bidkin, tras aprobaciones previas para la adición de capacidad, expandiendo su presencia localizada en un centro industrial relevante para componentes automotrices de aluminio. La base de fabricación adicional apoya plazos de entrega más cortos para los programas de OEM y fortalece la continuidad del suministro para piezas de gran volumen.

- Diciembre de 2024: Jaya Hind Industries instaló una máquina de fundición a presión de alta presión de 4.400 toneladas en su planta de Urse, Pune, para aumentar la capacidad de fundiciones estructurales grandes e intrincadas. La puesta en marcha eleva la capacidad nacional para piezas de mayor complejidad y alinea la capacidad del proveedor con los movimientos de los OEM hacia componentes fundidos más integrados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento del valor de las piezas automotrices de fundición a presión de aluminio producidas y suministradas para uso en vehículos en la India, en las rutas de fundición a presión comunes utilizadas para componentes de grado automotriz.

Exclusiones de alcance: excluye los usos finales no automotrices de las fundiciones a presión de aluminio y los procesos que no son de fundición a presión, como la forja, las piezas solo mecanizadas y el moldeo de plásticos.

Descripción general de la segmentación

- Por proceso de producción

- Fundición a presión a alta presión

- Fundición a presión por gravedad

- Estado semisólido/Reofundición

- Por tipo de aplicación

- Piezas de motor

- Piezas de carrocería y estructurales

- Piezas de transmisión y tren motriz

- Carcasas de baterías para movilidad eléctrica y sistemas térmicos

- Otras aplicaciones (climatización HVAC, dirección, frenos)

- Por tipo de vehículo

- Automóviles de pasajeros

- Motocicletas

- Triciclos

- Vehículos comerciales ligeros

- Vehículos comerciales pesados y autobuses

- Por familia de aleación de fundición

- Aleaciones Al-Si (ADC12, LM-6 etc.)

- Aleaciones Al-Mg

- Aleaciones Al-Cu y otras

- Por usuario final

- Proveedores OEM/Nivel 1

- Mercado de repuestos independiente

- Por región (India)

- India Occidental

- India del Sur

- India del Norte

- India Oriental y Nororiental

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir el primer corte del modelo, comenzamos con señales públicas de producción y comercio que explican la rapidez con la que se mueven la producción de vehículos y la demanda de componentes en la India. Insumos como la Society of Indian Automobile Manufacturers (SIAM), el Ministerio de Transporte por Carretera y Autopistas (matriculaciones de vehículos), la Dirección General de Inteligencia Comercial y Estadística (comercio), y la India Brand Equity Foundation (panoramas sectoriales) nos ayudan a establecer límites de demanda realistas.

También utilizamos informes anuales de empresas, presentaciones a inversores y comunicados de prensa para hacer seguimiento de las adiciones de capacidad, las adjudicaciones de programas y la forma en que se discuten los costos de aleación y energía, ya que estos factores influyen en el precio de los componentes. Para fundamentar y verificar de forma cruzada, recurrimos a revistas revisadas por pares y bases de datos de patentes sobre cambios en los procesos de fundición a presión y la adopción del aligeramiento, y utilizamos selectivamente suscripciones de pago para datos financieros de empresas, noticias y finanzas, y verificaciones de importación y exportación a nivel de envío cuando la divulgación es limitada. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que generalmente no son visibles en los datos públicos, especialmente la proporción de piezas realmente fabricadas mediante fundición a presión de aluminio y la forma en que está cambiando el abastecimiento de los OEM para las nuevas plataformas. Hablamos con una combinación de fundidores, especialistas en herramientas y procesos, y partes interesadas de compras e ingeniería automotriz en toda la India para confirmar los patrones de utilización, la migración típica de piezas (por ejemplo, de hierro o acero a aluminio) y las expectativas de movimiento de precios a corto plazo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 18% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 19% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de un conjunto de demanda de arriba hacia abajo, donde las tendencias de producción y matriculación de vehículos se traducen en una tasa de fabricación probable para las piezas de aluminio fundidas a presión, seguida de un ajuste por abastecimiento local frente a importaciones. Una vez construido este total, se verifica frente a aproximaciones selectivas de abajo hacia arriba utilizando una muestra de ingresos de proveedores, capacidad instalada de prensas con utilización típica, y un ASP por kg aplicado al tonelaje implícito para que el número final se mantenga práctico.

Los insumos clave utilizados en el modelo incluyen la producción de vehículos de pasajeros y vehículos comerciales, la proporción de aluminio en las piezas de tren motriz y carrocería, el peso promedio de fundición por vehículo (y cómo cambia con la electrificación), las tasas observadas de utilización y desperdicio, y el momento de traspaso de los costos de aluminio y energía al precio de los componentes. Para el pronóstico, se utiliza un análisis de escenarios con un caso base anclado en las perspectivas de producción de los OEM y los planes de expansión de proveedores validados durante las entrevistas, y luego se suaviza la tendencia a corto plazo para que los saltos año a año se expliquen por cambios de capacidad en lugar de por suposiciones únicamente. Cuando las divulgaciones de los proveedores son incompletas, las brechas se manejan utilizando referencias a nivel de proceso y luego se ajustan mediante llamadas de seguimiento y verificaciones de consistencia entre aplicaciones como motor, transmisión y piezas de carrocería.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación desde al menos tres ángulos, que típicamente incluyen el tonelaje implícito, los rangos de precio por kg y la demanda vinculada a la producción de vehículos. Si una métrica parece inconsistente, como un aumento repentino en el valor sin un desencadenante de producción correspondiente, se revisan los factores impulsores y se reconsideran los supuestos con aportes de expertos adicionales antes de la aprobación final.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como anuncios importantes de capacidad, fuertes variaciones en los precios de los metales o cambios de política que afectan a los vehículos. Antes de la entrega, se completa una revisión final para que la versión publicada refleje los datos más recientes disponibles y la retroalimentación de las entrevistas.

Tamaño del mercado indio de fundición a presión de aluminio para piezas automotrices de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para el mismo espacio porque los editores no siempre cuentan con el mismo límite, la misma base de precios o el mismo momento de conversión a USD. Las diferencias también aparecen cuando un estudio utiliza una lógica basada en tonelaje, mientras que otro se basa más en instantáneas de ingresos de empresas, lo que puede desplazar el número final incluso si la historia de crecimiento parece similar.

Al hacer seguimiento de la intensidad de fundición vinculada a la producción de vehículos y actualizar los supuestos de tiempo de conversión de divisas, Mordor Intelligence mantiene la estimación vinculada exclusivamente a las piezas automotrices de fundición a presión en la India, en lugar de mezclarla con ingresos industriales más amplios de fundición a presión o puntos de precio más antiguos. Las mayores brechas suelen surgir de si se incluyen las fundiciones a presión no automotrices, si el alcance es el total de fundición a presión de aluminio frente a solo piezas automotrices, y si el año base refleja cambios recientes en la utilización de prensas y el traspaso de aleaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,71 mil millones de USD (2025) | |

| Mercado de Investigación Sectorial A | 1,09 mil millones de USD (2020) | Utiliza un año base más antiguo con una ventana más corta, y los supuestos de precio y mezcla pueden situarse antes de los cambios recientes de capacidad, lo que reduce el valor en comparación con una perspectiva con precios de 2025. |

| Editorial de Perspectivas de Mercado B | 1,27 mil millones de USD (2024) | Cubre la fundición a presión de aluminio en la India en todos los usos finales, por lo que la demanda no automotriz puede quedar mezclada, y los pesos de aplicación exclusivamente automotrices no siempre se aíslan con claridad. |

La diferencia se explica principalmente por el alcance y el momento, ya que un modelo exclusivamente automotriz con precios de 2025 no coincidirá con un total más amplio de fundición a presión o una instantánea de un año más antiguo. Con reglas de límite claras y verificaciones repetibles utilizando señales de producción, tonelaje y precio, el resultado final se mantiene más fácil de auditar y de actualizar cuando la demanda o los costos de insumos cambian.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de fundición a presión de aluminio para piezas automotrices de India en 2031?

Se pronostica que el mercado alcanzará USD 2,61 mil millones en 2031.

¿Qué región concentra la mayor participación de la demanda de fundición a presión de aluminio en India?

India Occidental, liderada por el corredor Maharashtra-Gujarat, representó el 39,40% de los ingresos en 2025.

¿Qué proceso de producción domina la fundición a presión de aluminio para piezas automotrices en India?

La fundición a presión a alta presión lidera con una participación del 68,74% gracias a su precisión y alto rendimiento.

¿A qué velocidad crece el segmento de fundiciones de carrocería y estructurales?

Este segmento se expande a una CAGR del 8,61% hasta 2031, la más rápida entre las aplicaciones.

Última actualización de la página el: