Tamaño y participación del mercado de piezas automotrices de aluminio fundido a presión en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

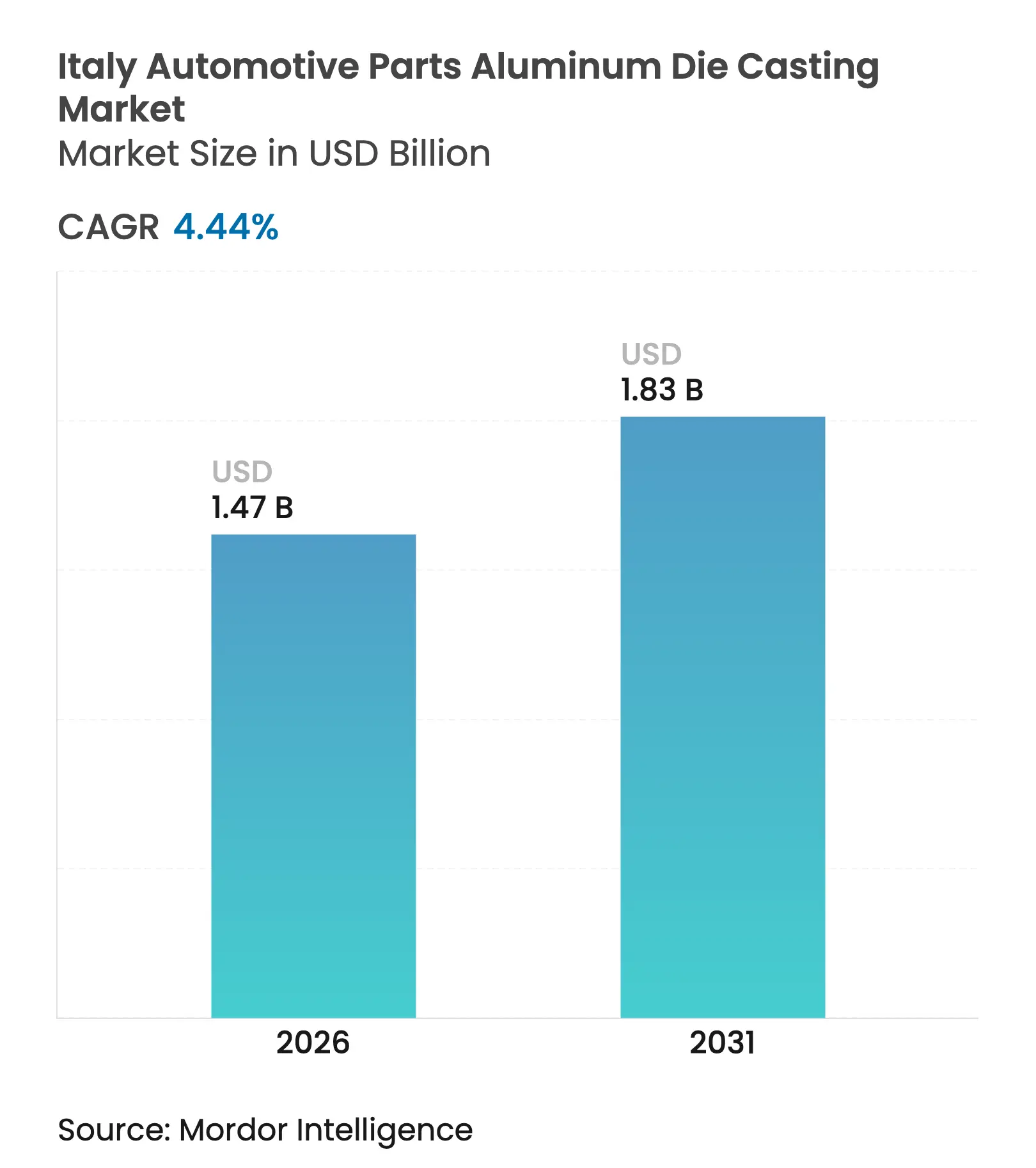

| Tamaño del mercado en el año base (2025) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de piezas automotrices de aluminio fundido a presión en Italia por Mordor Intelligence

El tamaño del mercado de piezas automotrices de aluminio fundido a presión en Italia fue valorado en USD 1,41 mil millones en 2025 y se estima que crecerá de USD 1,47 mil millones en 2026 hasta alcanzar USD 1,83 mil millones en 2031, a una CAGR del 4,44% durante el período de pronóstico (2026-2031). La demanda está anclada en los clústeres industriales del norte que abastecen tanto a los OEM domésticos como a la red europea en general, mientras que las estrictas normas de CO₂ de la UE, la aceleración de la electrificación vehicular y los constantes avances en celdas automatizadas de alta presión sustentan la expansión a largo plazo. Los fabricantes de componentes están pivotando de manera constante desde las piezas de motor heredadas hacia carcasas de baterías y sistemas de gestión térmica que favorecen geometrías complejas de aluminio. Las ganancias de productividad impulsadas por la automatización y un grupo creciente de aluminio secundario ayudan a contener los costos de producción, aunque la exposición a precios volátiles de los metales y las elevadas tarifas eléctricas continúan comprimiendo los márgenes. Los reembolsos del programa gubernamental Transición 5.0 compensan ahora parte de la desventaja en costos energéticos de Italia e impulsan la modernización de hornos que reducen emisiones y mejoran la competitividad[1]"Incentivos Fiscales de Transición 5.0," Gobierno italiano, gov.it.

Conclusiones clave del informe

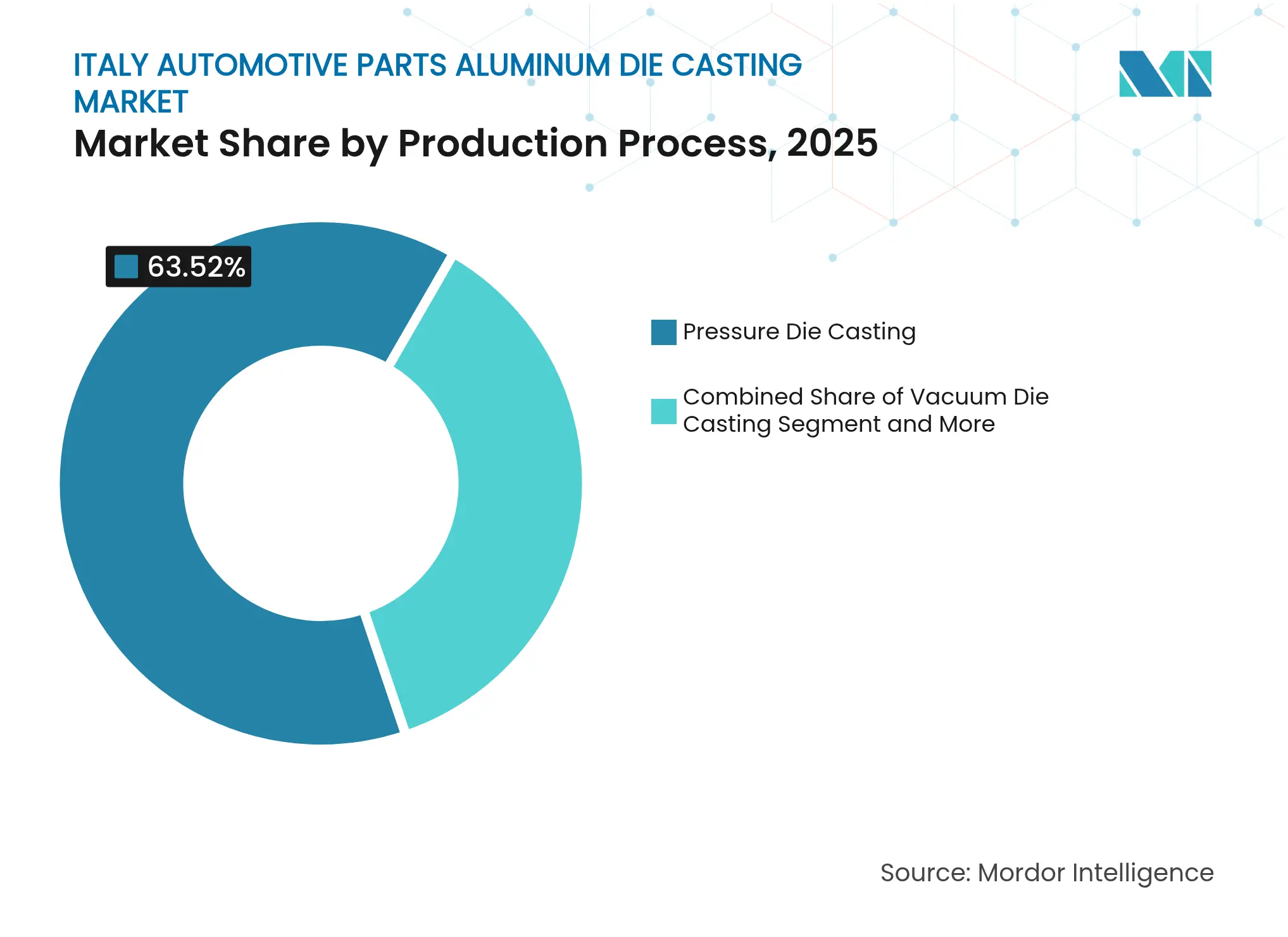

- Por proceso de producción, la fundición a presión representó el 63,52% de la participación del mercado de piezas automotrices de aluminio fundido a presión en Italia en 2025, mientras que se espera que la fundición a presión al vacío registre la CAGR más rápida del 5,22% hasta 2031.

- Por aplicación, las piezas de motor lideraron con una participación del 37,32% en 2025; se prevé que las carcasas de baterías para e-movilidad y los sistemas térmicos se expandan a una CAGR del 6,36% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 55,74% de la demanda en 2025, mientras que se proyecta que los vehículos comerciales ligeros avancen a una CAGR del 5,55% durante el mismo período.

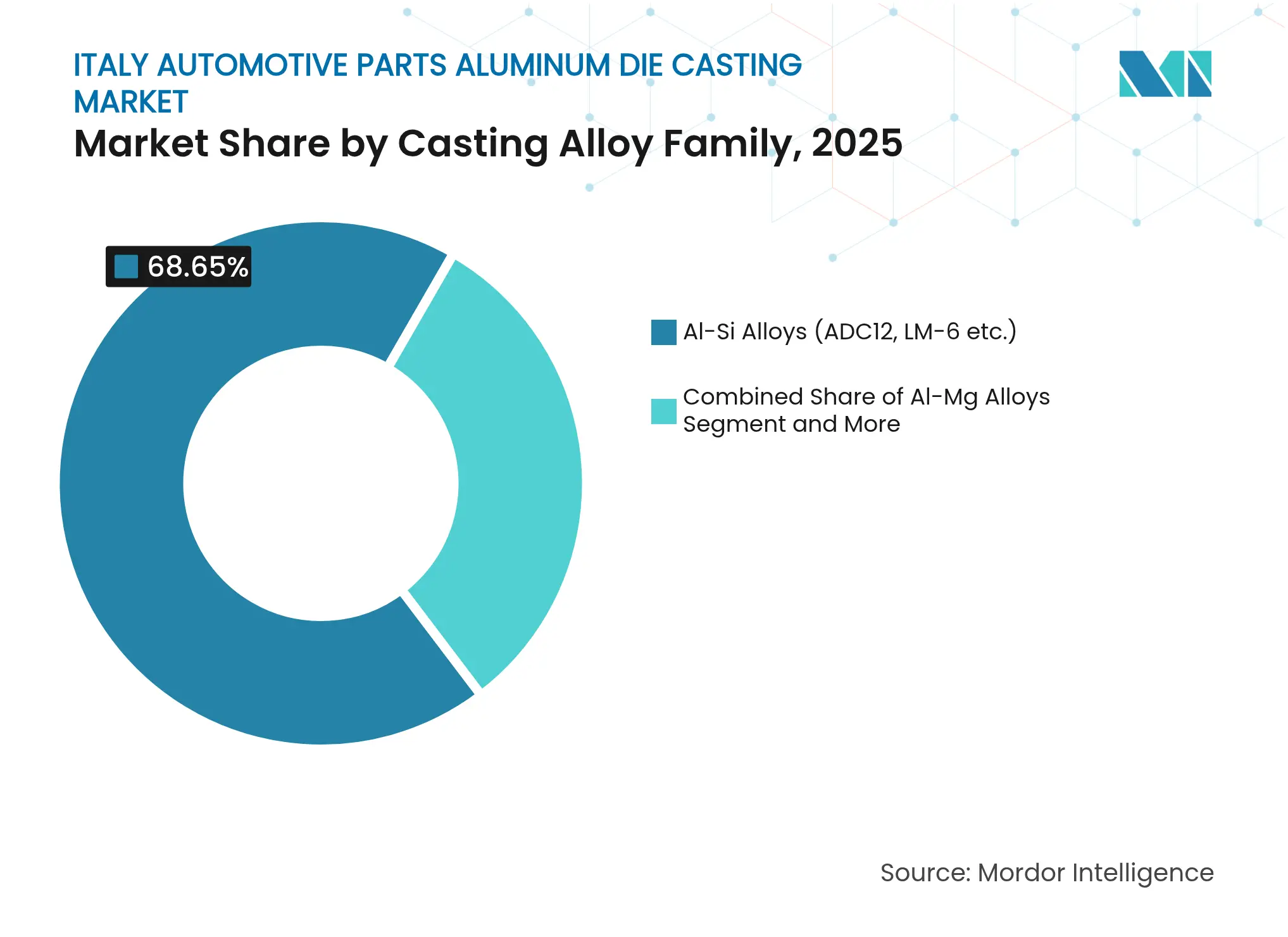

- Por familia de aleaciones, las composiciones Al-Si capturaron una participación del 68,65% en 2025, mientras que las aleaciones Al-Mg están en camino de alcanzar una CAGR del 6,05% hasta 2031.

- Por usuario final, los proveedores OEM y de primer nivel (Tier-1) representaron el 73,92% de los ingresos de 2025, y se prevé que este canal registre una CAGR del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de piezas automotrices de aluminio fundido a presión en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las normas de emisiones de la UE impulsan la sustitución | +1.2% | A nivel de la UE, concentrado en Italia | Mediano plazo (2-4 años) |

| La electrificación impulsa la demanda de fundición | +0.9% | Liderazgo regulatorio de la UE | Largo plazo (≥ 4 años) |

| La automatización de la fundición a presión reduce los defectos | +0.7% | Clústeres del norte, con alcance a las regiones centrales | Corto plazo (≤ 2 años) |

| Auge en el suministro de aluminio secundario | +0.6% | A nivel de la UE, Italia se beneficia de una base de reciclaje | Mediano plazo (2-4 años) |

| Cambio de los OEM hacia la gigafundición | +0.5% | Los fabricantes de maquinaria italianos lideran | Largo plazo (≥ 4 años) |

| Incentivos de Transición 5.0 | +0.4% | Nacional, en zonas de alta concentración manufacturera | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las normas de emisiones de CO₂ de la UE aceleran la sustitución ligera de aluminio

Las regulaciones Euro imponen una reducción notable en el CO₂ promedio de la flota, orientando a los equipos de diseño de los OEM hacia componentes de aluminio que reducen la masa vehicular en comparación con las alternativas de acero. Las fundiciones italianas ya calificadas para bloques de motor y carcasas de caja de cambios pueden ahora ampliar sus carteras a vigas transversales de carrocería y piezas de suspensión que directamente mejoran el cumplimiento normativo. Las flotas comerciales enfrentan penalizaciones por cada gramo extra de CO₂, lo que convierte a las piezas de fundición ligeras en un mecanismo inmediato de reducción de costos. Los proveedores nacionales aprovechan las relaciones de larga data con los fabricantes de automóviles europeos para asegurar adjudicaciones plurianuales antes de que las nuevas plataformas lleguen a la producción en serie. La demanda incremental se extiende a vehículos comerciales ligeros y autobuses, a medida que los operadores de flotas aceleran sus ofertas electrificadas para cumplir con las zonas de emisiones urbanas.

La rápida electrificación impulsa la demanda de carcasas de baterías y piezas de fundición para trenes de potencia eléctricos

Los vehículos eléctricos capturaron el 4,2% de los registros de automóviles en Italia en 2024, y la eliminación gradual de los motores de combustión interna prevista para 2035 por la UE establece un pivote decisivo hacia la e-movilidad [2]"Nuevos registros de automóviles de pasajeros por tipo de combustible, 2024," Asociación Europea de Fabricantes de Automóviles, acea.auto. Las bandejas de baterías complejas, las carcasas de motores y las tapas de inversores requieren propiedades de disipación de calor y blindaje electromagnético que mejor ofrecen las aleaciones de aluminio especiales. El compromiso de Stellantis de convertir Melfi en un centro de vehículos eléctricos canaliza volúmenes de pedidos localizados hacia los fundidores a presión cercanos, acortando los ciclos de suministro y reduciendo los gastos logísticos. Las fundiciones italianas competentes en canales intrincados y nervaduras delgadas superan a los rivales de menor costo que carecen de un conocimiento técnico comparable. A medida que los formatos de los paquetes de baterías evolucionan, los ciclos de diseño colaborativos posicionan a los proveedores italianos de nicho como socios de codesarrollo en lugar de proveedores de productos básicos, preservando el potencial de margen.

La automatización de las celdas de fundición a alta presión aumenta el rendimiento y reduce las tasas de defectos

La adopción de celdas completamente automatizadas reduce los tiempos de ciclo por debajo de 60 segundos y disminuye el desperdicio por debajo del 2%, en comparación con el 8-12% de las líneas manuales, cerrando la brecha de costos laborales que favorece a Europa del Este. Los créditos fiscales de la Industria 4.0 que cubren una parte significativa del equipo calificado aceleran la recuperación de la inversión para las empresas medianas. Los sensores en tiempo real alimentan software de mantenimiento predictivo que reduce el tiempo de inactividad no planificado y garantiza una calidad metalúrgica consistente. La Idra Giga Press italiana, capaz de fundir piezas de chasis de 100 kg, ejemplifica el liderazgo tecnológico local y sustenta contratos de exportación en Alemania, los Estados Unidos y China. Los pioneros aseguran el estatus de proveedor de primer nivel (Tier-1) en futuros programas vehiculares donde las métricas de calidad trazables son obligatorias [3]"Documento técnico de tecnología Giga Press," Idra Group, idragroup.com.

Auge en el suministro de aluminio secundario habilitado por la nueva regulación de la UE sobre vehículos al final de su vida útil

La directiva que exige una recuperación del 95% de los materiales incrementa los flujos de chatarra de aluminio automotriz, aumentando la disponibilidad de materia prima secundaria y reduciendo los costos de metal en bruto para las fundiciones conformes. Los desguazadores italianos procesan una cantidad significativa de automóviles desechados cada año, produciendo 180.000 toneladas de aleación apta para aplicaciones automotrices tras la refusión. La trazabilidad de ciclo cerrado resulta atractiva para los cuadros de sostenibilidad de los OEM, mientras que el Mecanismo de Ajuste en Frontera por Carbono de la UE penaliza los metales primarios con alta intensidad de carbono importados desde fuera de Europa. Las fundiciones que comercializan piezas de fundición de bajo carbono obtienen ventaja en precios y protegen el acceso a exportaciones en mercados con conciencia ambiental.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles del aluminio | -0.8% | Compradores italianos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Altas tarifas eléctricas en Italia | -0.6% | Nacional, operaciones de alta intensidad energética | Mediano plazo (2-4 años) |

| Centros de fundición a presión de Europa del Este | -0.5% | Competencia a nivel de la UE | Mediano plazo (2-4 años) |

| Escasez de fabricantes de herramientas especializados | -0.4% | Lombardía y Piamonte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los precios volátiles del aluminio comprimen los márgenes de los proveedores

En 2024, los precios de los metales experimentaron fluctuaciones significativas. Las fundiciones italianas, que dependen en gran medida de la materia prima importada, gestionaron estas variaciones de precios, trasladando solo una parte de los cambios a sus contratos con los OEM. Los operadores pequeños y medianos luchan por cumplir las reglas de garantías del mercado de derivados, lo que limita su capacidad de cobertura. El bloqueo de capital de trabajo se intensifica cuando los precios al contado suben, erosionando las reservas de efectivo necesarias para la inversión en automatización. Las cláusulas de ajuste de precios contractuales suelen tener un rezago de tres a seis meses, exponiendo los estados de resultados a impactos abruptos en los márgenes.

Las persistentemente altas tarifas eléctricas de Italia frente a sus pares de la UE

En 2024, las tarifas industriales fueron significativamente más altas en comparación con las tasas alemanas. Este aumento derivó en un notable incremento de los costos para las operaciones de fusión de alta intensidad energética. Las elevadas tarifas de transmisión y la limitada penetración de energías renovables amplían la brecha. Algunas fundiciones desplazan la fundición a horas de menor demanda, aunque esto complica la programación laboral y la entrega justo a tiempo. Los grupos más grandes se cubren mediante contratos de compra de energía a largo plazo o instalaciones fotovoltaicas en tejados, pero muchas pymes carecen de la escala necesaria para acuerdos similares, comprimiendo la rentabilidad hasta que se materialicen reformas más amplias en el mercado energético.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por proceso de producción: los avances en tecnología de vacío impulsan aplicaciones de alta gama

La fundición a presión capturó el 63,52% de la participación del mercado de piezas automotrices de aluminio fundido a presión en Italia en 2025, lo que ilustra su idoneidad para piezas de grandes series y sensibles al costo. Se prevé que el tamaño del mercado de piezas automotrices de aluminio fundido a presión en Italia atribuible a la tecnología de vacío se dispare a una CAGR del 5,22%, lo que refleja la preferencia de los fabricantes de automóviles por piezas estructurales de fundición libres de porosidad que cumplen los requisitos de absorción de energía en choques. Los sistemas de vacío ventilan los gases antes de la inyección del metal, mejorando la vida de fatiga y la soldabilidad, atributos apreciados en los nodos de carrocería en blanco. Los proveedores italianos se diferencian integrando inspección en línea mediante rayos X y tomografía computarizada que certifica cada pieza, satisfaciendo las exigencias de trazabilidad de la norma IATF 16949. Aunque históricamente los tiempos de ciclo eran inferiores a los de las líneas de alta presión, las celdas de vacío de nueva generación se acercan ahora a la paridad, cerrando la brecha económica. Las inversiones se ven además impulsadas por las subvenciones de Transición 5.0, que consideran las cámaras de vacío como tecnología de ahorro energético, ya que la reducción del reproceso disminuye las horas de horno. Con el tiempo, las adiciones de capacidad se consolidan en Lombardía, donde los proveedores de maquinaria y los especialistas en utillaje se coubican, reforzando la especialización de la región.

Los procesos convencionales de gravedad y compresión siguen siendo relevantes para piezas de nicho que requieren secciones de pared gruesa o resistencia casi forjada, pero representan una porción estable y de bajo crecimiento del mercado de piezas automotrices de aluminio fundido a presión en Italia. La reocolada semisólida sigue siendo experimental; solo unas pocas líneas piloto están activas debido a los altos costos de aleación y la complejidad del proceso. Por ahora, la demanda principal se inclina hacia diseños de celdas híbridas que permiten tanto la operación de alta presión como la de vacío completo en una sola plataforma, otorgando flexibilidad a medida que las combinaciones de productos migran de las piezas de motor hacia las piezas de electrificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de aplicación: la electrificación remodela la combinación de componentes

Las piezas de motor representaron el 37,32% de los ingresos de 2025, pero las ganancias más rápidas provienen de las carcasas de baterías para e-movilidad y los sistemas térmicos, con una CAGR esperada del 6,36%. Se proyecta que el tamaño del mercado de piezas automotrices de aluminio fundido a presión en Italia para piezas de fundición de e-movilidad aumente considerablemente, ya que cada paquete de 80 kWh requiere hasta 60 kg de aluminio fundido a presión. Los proveedores con capacidad de vacío capturan este trabajo, ya que el control de la porosidad es vital para un sellado efectivo y la disipación térmica. A medida que la electrificación del tren de transmisión avanza hacia los hitos exigidos por la UE, la demanda tradicional de bloques y culatas se reducirá, aplanando el volumen pero manteniendo la tracción del mercado de posventa para la flota existente de motores de combustión interna hasta 2031.

Los componentes estructurales de carrocería formados mediante gigafundición ya entran en series piloto para vehículos todoterreno premium ensamblados en Alemania e Italia, agregando tonelaje de alto valor por vehículo. Los fundidores a presión italianos convencen a los OEM ofreciendo ingeniería concurrente, simulación y servicios de prototipos rápidos que acortan la brecha entre la ideación del diseño y el utillaje en serie. Este rol consultivo ayuda a retener la participación incluso cuando las piezas más simples migran hacia el este.

Por tipo de vehículo: las flotas comerciales catalizan el crecimiento

Los automóviles de pasajeros consumieron el 55,74% del tonelaje de aluminio fundido en 2025 y seguirán dominando debido al volumen de producción bruto. Sin embargo, los vehículos comerciales ligeros registran una CAGR del 5,55%, ya que los operadores de reparto, utilitarios y municipales cambian furgonetas diésel por modelos eléctricos de batería. El tamaño del mercado de piezas automotrices de aluminio fundido a presión en Italia vinculado a las furgonetas se beneficia de bandejas de piso más gruesas y componentes de gestión térmica extendidos requeridos para paquetes de baterías más grandes. La proximidad a las plantas de Stellantis e Iveco en Piamonte y Lombardía acorta los plazos de entrega, un factor decisivo para los flujos de ensamblaje justo a tiempo. Los fabricantes de motocicletas y ciclomotores como Piaggio siguen siendo un pequeño pero estable grupo de clientes que valora los métodos de gravedad a baja presión para las carcasas estéticas.

Los camiones pesados y autobuses adoptan el aluminio con más cautela, dada las diferentes métricas de costo del ciclo de vida, aunque la presión regulatoria sobre las emisiones urbanas acelera el interés en miembros de chasis ligeros y soportes de suspensión neumática. Las fundiciones italianas con prensas de 4.000 toneladas pueden abordar esta demanda emergente sin grandes reconfiguraciones, ampliando la diversidad de ingresos.

Por familia de aleaciones de fundición: las aleaciones avanzadas permiten mejorar el rendimiento

Las aleaciones Al-Si siguen siendo el caballo de batalla, con una participación del 68,65% gracias a la superior fluidez, maquinabilidad y costo moderado del ADC12. Sin embargo, los grados Al-Mg exhiben una CAGR del 6,05% a medida que los OEM buscan reducción de peso sin sacrificar la absorción de impactos. La participación del mercado de piezas automotrices de aluminio fundido a presión en Italia en manos de las aleaciones Al-Mg está creciendo más rápidamente dentro de los programas de carrocería en blanco, carcasas de baterías y nudillos de suspensión. Los desafíos de procesamiento —mayor reactividad y ventanas de temperatura más estrechas— requieren coberturas de hornos con gas inerte y sistemas de calidad rigurosos. Los proveedores italianos dispuestos a invertir en tales controles obtienen una ventaja de primer movedor y pueden exigir una notable prima de precio.

Las aleaciones Al-Cu atienden demandas de alta temperatura como las carcasas de turbocompresores, pero enfrentan riesgo de sustitución por piezas de fundición de acero inoxidable en zonas de alto calor. Mientras tanto, las asociaciones de I+D en aleaciones con universidades de Milán y Turín exploran refinadores de grano a nanoescala e inoculantes de chatarra reciclada con el objetivo de aumentar la ductilidad sin elevar los costos, extendiendo la vida útil de los grados Al-Si heredados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la adquisición directa por parte de los OEM gana impulso

Los compradores OEM/Tier-1 representaron el 73,92% de la facturación de 2025 y se prevé una CAGR del 5,03% a medida que los fabricantes de automóviles consolidan las adquisiciones con menos socios tecnológicamente avanzados. La industria de piezas automotrices de aluminio fundido a presión en Italia observa cómo los plazos contractuales se extienden más allá de los ciclos de vida vehicular de cinco años para garantizar el retorno de la inversión en utillaje. Tales acuerdos aseguran el volumen, pero incrementan las obligaciones de cumplimiento en materia de sostenibilidad, trazabilidad y seguridad del suministro. Los canales del mercado de posventa independiente disminuyen moderadamente, ya que las vidas útiles más largas de los componentes y el aumento de la penetración de vehículos eléctricos reducen las tasas de reemplazo. Los microsegmentos de deportes de motor de nicho y restauración de automóviles clásicos ofrecen microlotes de alto margen, pero carecen de impacto de escala.

La estrecha proximidad física a las plantas de ensamblaje sigue siendo una ventaja competitiva para los fundidores a presión italianos; la capacidad de entrega en 24 horas desde el pedido hasta el muelle es ahora un requisito básico para la fabricación sincrónica. Los integradores de primer nivel (Tier-1) que antes mecanizaban y ensamblaban piezas de fundición internamente están externalizando esos pasos de vuelta a las fundiciones, creando una vía de ventas adicionales hacia la mecanización de valor añadido y el subensamblaje.

Análisis geográfico

El norte de Italia —principalmente Lombardía y Piamonte— genera una parte notable de los ingresos nacionales de fundición a presión, sustentada por densas redes de suministro, mano de obra calificada y corredores logísticos hacia Alemania y Francia. Lombardía alberga a gigantes como Endurance, Teksid e Idra, además de una multitud de especialistas de nicho, convirtiéndola en el epicentro del mercado de piezas automotrices de aluminio fundido a presión en Italia. Los vínculos históricos de Piamonte con Fiat (ahora parte de Stellantis) fomentan una base de proveedores versada en sistemas globales de calidad y producción sincrónica.

Las regiones centrales, en particular Emilia-Romaña, ofrecen clústeres de utillaje de precisión y robótica que complementan las operaciones de fundición, aunque el tonelaje total sigue siendo menor. Las plantas del sur en Abruzos y Campania sirven a las líneas de Stellantis en Cassino y Pomigliano d'Arco; los costos laborales son más bajos, pero la distancia con respecto a los proveedores y puertos del norte incrementa los gastos de flete. Las zonas empresariales gubernamentales y las inversiones en plantas de baterías apuntan a incrementar la capacidad, aunque la escasez de talento y la logística fragmentada moderan la escala a corto plazo.

La posición geográfica de Italia dentro de la UE otorga acceso por carretera y ferroviario a las líneas de ensamblaje final en Alemania y Francia, una ventaja frente a los competidores ibéricos que envían piezas hacia el norte. No obstante, la inflación en los costos de transporte lleva a algunos OEM a abastecerse de forma dual desde Europa del Este para acortar las rutas. Las fundiciones italianas responden con alta complejidad y creación ágil de prototipos que es más difícil de replicar más al este. La dependencia de las exportaciones transfronterizas vincula la suerte a la demanda alemana de vehículos; una caída significativa en los registros alemanes históricamente recorta las exportaciones de piezas de fundición italianas. Los movimientos de diversificación incluyen incursionar en empresas emergentes de vehículos eléctricos escandinavas y plantas transplantadas norteamericanas que operan gigaprensas de origen europeo.

Panorama competitivo

El mercado de piezas automotrices de aluminio fundido a presión en Italia está moderadamente fragmentado. La competencia se centra en la profundidad técnica, las credenciales de calidad y la velocidad de creación de prototipos en lugar del menor costo de desembarque. Idra lidera la tecnología de prensas a nivel mundial, proporcionando un impulso de poder blando a las fundiciones locales que prueban en versión beta las máquinas de próxima generación.

Los movimientos estratégicos tienden hacia la automatización y la energía verde. Endurance actualizó tres celdas de alta presión a manejo robótico completo en 2024, reduciendo la cuota de desperdicio y calificando para los reembolsos de Transición 5.0. Teksid se asoció con una empresa emergente italiana para pilotar la fusión asistida por hidrógeno, apuntando a una notable reducción de carbono para 2028. Las empresas más pequeñas se unen en consorcios de compras para adquirir aluminio primario en bloque con descuentos indexados, amortiguando la volatilidad de las materias primas.

Los rivales de Europa del Este intensifican la presión sobre los precios, aunque algunos jugadores italianos responden mediante fabricación híbrida —combinando fundición, acabado CNC y ensamblaje parcial bajo un mismo techo— ofreciendo a los OEM una solución de factura única. Los rumores de fusiones y adquisiciones están en aumento: dos empresas de tamaño medio con sede en Brescia iniciaron conversaciones de diligencia debida a finales de 2025, señalando una ola de consolidación a medida que las necesidades de inversión de capital aumentan.

Líderes de la industria de piezas automotrices de aluminio fundido a presión en Italia

Endurance Overseas S.p.A.

Teksid Aluminum Srl

Brembo SpA

Nemak, S.A.B. de C.V.

Ghial SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2024: Lamborghini confirmó que el sucesor del Huracán fusionará una estructura de aluminio ligero con un tren de potencia híbrido, señalando una migración más amplia de los superdeportivos hacia componentes complejos de fundición a presión.

- Octubre de 2023: Idra presentó la "gigaprensa" de 6.100 toneladas diseñada para Ford, subrayando el liderazgo italiano en maquinaria de megafundición y ampliando la base de clientes más allá de Tesla.

Alcance del informe del mercado de piezas automotrices de aluminio fundido a presión en Italia

El alcance incluye la segmentación por proceso de producción (fundición a presión, fundición a presión al vacío, fundición por compresión, fundición por gravedad, reocolada semisólida), tipo de aplicación (piezas de motor, piezas de carrocería y estructurales, piezas de transmisión y tren de transmisión, carcasas de baterías para e-movilidad y sistemas térmicos, otras aplicaciones), tipo de vehículo (automóviles de pasajeros, motocicletas, triciclos, vehículos comerciales ligeros, vehículos comerciales pesados y autobuses), familia de aleaciones de fundición (aleaciones Al-Si, aleaciones Al-Mg, Al-Cu y otras), usuario final (proveedores OEM/Tier-1, mercado de posventa independiente). El tamaño y las previsiones de crecimiento del mercado se presentan por valor en USD.

| Fundición a presión |

| Fundición a presión al vacío |

| Fundición por compresión |

| Fundición por gravedad |

| Reocolada semisólida |

| Piezas de motor |

| Piezas de carrocería y estructurales |

| Piezas de transmisión y tren de transmisión |

| Carcasas de baterías para e-movilidad y sistemas térmicos |

| Otras aplicaciones (HVAC, dirección, frenos) |

| Automóviles de pasajeros |

| Motocicletas |

| Triciclos |

| Vehículos comerciales ligeros |

| Vehículos comerciales pesados y autobuses |

| Aleaciones Al-Si (ADC12, LM-6, etc.) |

| Aleaciones Al-Mg |

| Al-Cu y otras |

| Proveedores OEM / Tier-1 |

| Mercado de posventa independiente |

| Por proceso de producción | Fundición a presión |

| Fundición a presión al vacío | |

| Fundición por compresión | |

| Fundición por gravedad | |

| Reocolada semisólida | |

| Por tipo de aplicación | Piezas de motor |

| Piezas de carrocería y estructurales | |

| Piezas de transmisión y tren de transmisión | |

| Carcasas de baterías para e-movilidad y sistemas térmicos | |

| Otras aplicaciones (HVAC, dirección, frenos) | |

| Por tipo de vehículo | Automóviles de pasajeros |

| Motocicletas | |

| Triciclos | |

| Vehículos comerciales ligeros | |

| Vehículos comerciales pesados y autobuses | |

| Por familia de aleaciones de fundición | Aleaciones Al-Si (ADC12, LM-6, etc.) |

| Aleaciones Al-Mg | |

| Al-Cu y otras | |

| Por usuario final | Proveedores OEM / Tier-1 |

| Mercado de posventa independiente |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de piezas automotrices de aluminio fundido a presión en Italia?

El tamaño del mercado de piezas automotrices de aluminio fundido a presión en Italia es de USD 1,47 mil millones en 2026 y se prevé que alcance USD 1,83 mil millones en 2031.

¿Qué impulsa la demanda de piezas de aluminio fundido a presión en los vehículos italianos?

Los límites más estrictos de CO₂ de la UE, la creciente adopción de vehículos eléctricos y los movimientos de los OEM hacia la gigafundición están impulsando la demanda de piezas de aluminio ligeras y complejas.

¿Cuál es el proceso de producción de más rápido crecimiento?

La fundición a presión al vacío lidera el crecimiento con una CAGR proyectada del 5,22%, ya que ofrece componentes estructurales libres de porosidad requeridos en las plataformas vehiculares modernas.

¿Cuál es la perspectiva competitiva para las fundiciones italianas?

El mercado está moderadamente fragmentado, y las empresas que invierten en automatización, aleaciones de bajo carbono y mecanización integral están mejor posicionadas para defender su participación frente a rivales de Europa del Este con costos más bajos.

Última actualización de la página el: