Tamaño y Participación del Mercado de Fundición a Presión de Aluminio para Piezas Automotrices de Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

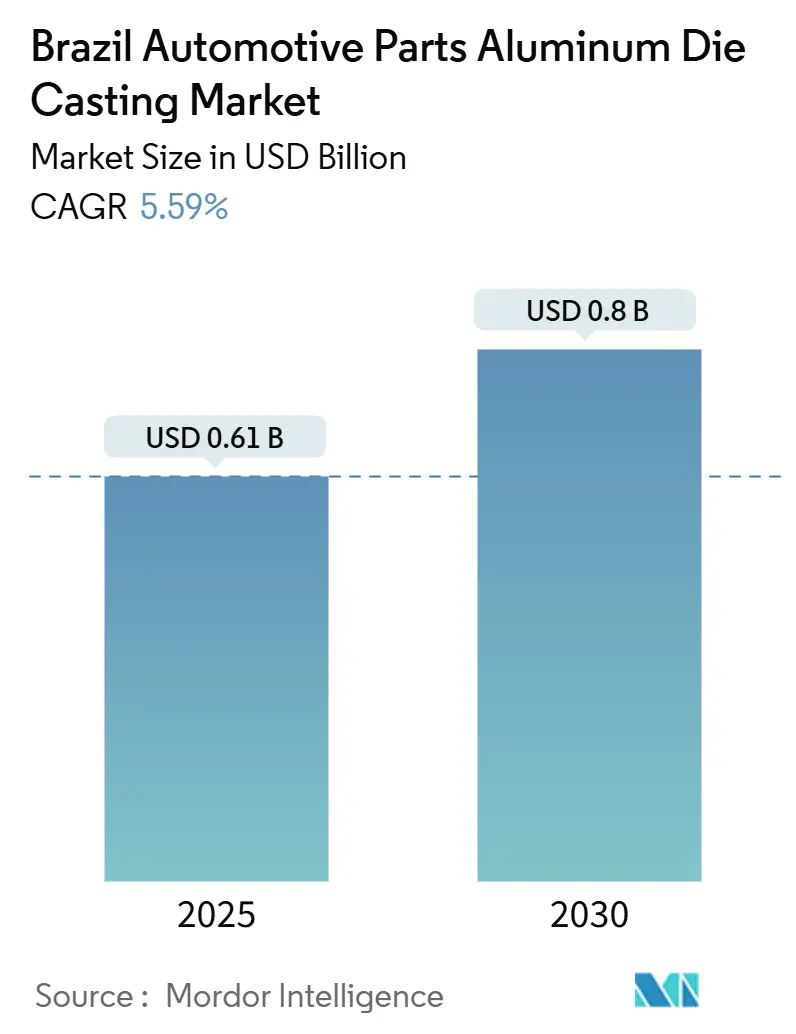

| Tamaño del Mercado (2025) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.8 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición a Presión de Aluminio para Piezas Automotrices de Brasil por Mordor Intelligence

El tamaño del mercado de fundición a presión de aluminio para piezas automotrices de Brasil se estima en USD 0,61 mil millones en 2025 y se proyecta que crecerá a una CAGR del 5,59% hasta USD 0,80 mil millones para 2030, lo que subraya un impulso sostenido en uno de los segmentos de manufactura de mayor intensidad tecnológica de América del Sur. La sólida demanda proviene de los incentivos gubernamentales del programa Mover, las estrategias de deslocalización cercana de los fabricantes de equipos originales (OEM) y un sólido flujo de vehículos de producción doméstica que combina plataformas de combustión interna con modelos híbridos y eléctricos de batería de rápido crecimiento. Las fundiciones aprovechan las abundantes reservas locales de bauxita, mejoran las redes de recolección de chatarra y amplían la capacidad de energía renovable para suministrar piezas fundidas de bajo carbono que ayudan a los fabricantes de automóviles a cumplir con los objetivos de CO₂ promedio de flota cada vez más estrictos. Las mejoras de proceso en la fundición a presión de alta presión y al vacío respaldan la producción de piezas sin porosidad para las carcasas de baterías de próxima generación, al tiempo que preservan la competitividad de costos para los bloques de motor y las cajas de cambios heredados. La presión competitiva se intensifica a medida que los proveedores de Nivel 1 globales amplían su presencia local y los especialistas nacionales automatizan las celdas de gran tonelaje, creando un entorno de concentración moderada donde la certificación de calidad y la entrega a tiempo siguen siendo cruciales.

Conclusiones Clave del Informe

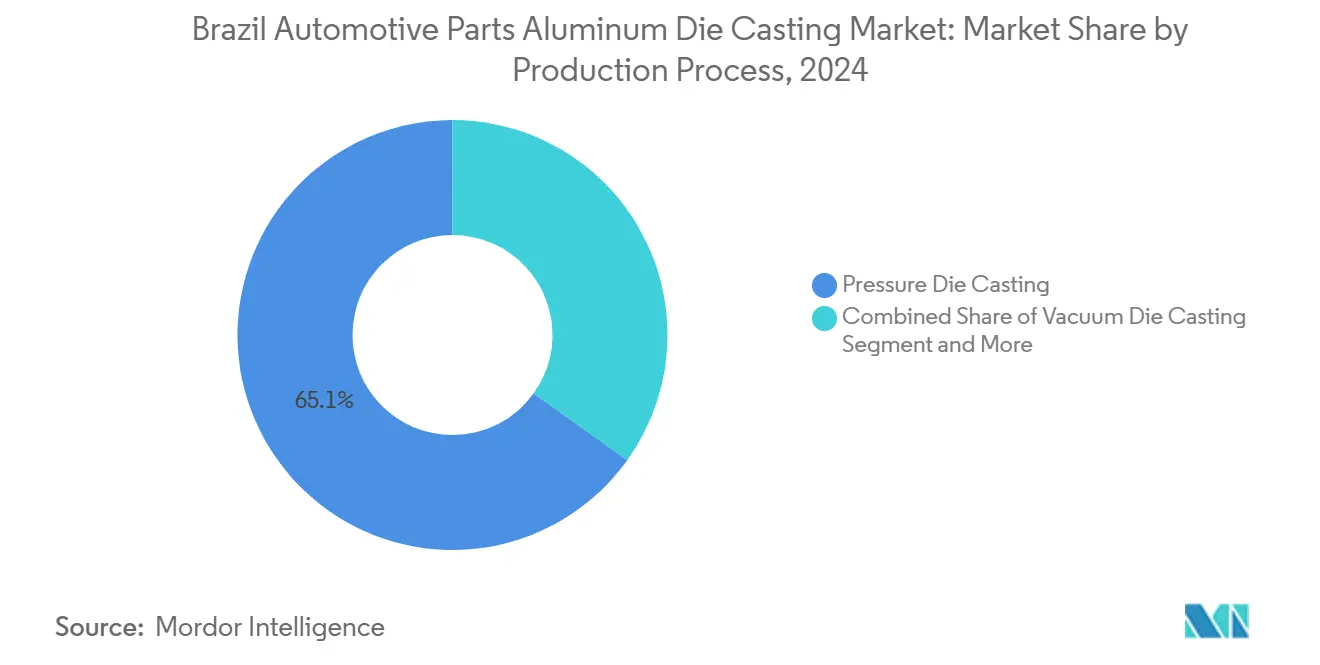

- Por proceso de producción, la fundición a presión lideró con el 65,13% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2024, mientras que se proyecta que la fundición al vacío se expandirá a una CAGR del 6,85% hasta 2030.

- Por tipo de aplicación, las piezas de motor representaron el 39,04% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2024, mientras que las carcasas de baterías para movilidad eléctrica y los sistemas térmicos están proyectados para crecer a una CAGR del 7,85% entre 2025 y 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 54,16% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2024 y se prevé que registren una CAGR del 6,44% hasta 2030.

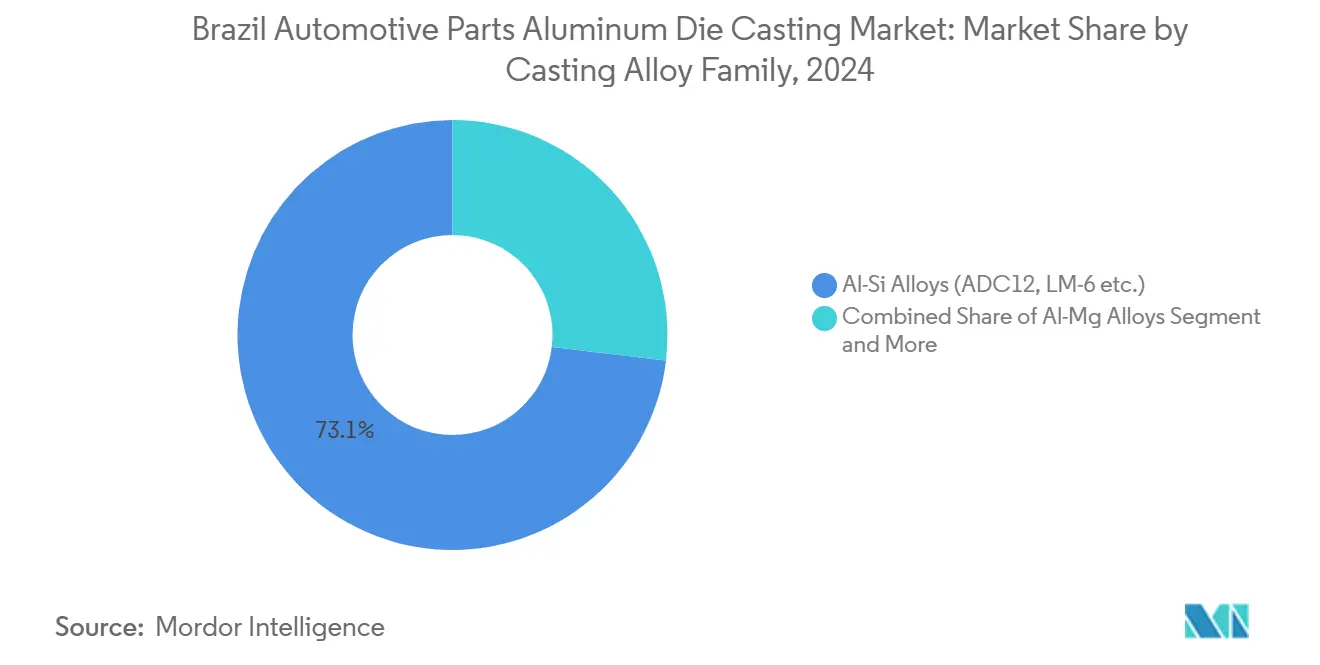

- Por familia de aleación de fundición, las familias Al-Si capturaron el 73,11% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2024, mientras que se espera que las aleaciones Al-Mg aumenten a una CAGR del 7,22% hasta 2030.

- Por usuario final, los clientes OEM/Nivel 1 controlaron el 83,24% de la participación del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2024 y se espera que mantengan la CAGR más rápida del 6,15% hasta 2030, a medida que profundizan las asociaciones de abastecimiento local.

Tendencias e Información del Mercado de Fundición a Presión de Aluminio para Piezas Automotrices de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la Producción Doméstica de Vehículos | +1.8% | São Paulo, Paraná, Rio Grande do Sul | Corto plazo (≤2 años) |

| Reducción de Peso por parte de los OEM y Cumplimiento de CO₂ | +1.2% | Corredores de São Paulo y Minas Gerais | Mediano plazo (2-4 años) |

| Expansión de los Volúmenes de Vehículos Eléctricos de Brasil | +0.9% | Nacional, liderado por São Paulo y Santa Catarina | Largo plazo (≥4 años) |

| Incentivos para la Fundición Avanzada | +0.8% | Regiones automotrices establecidas | Mediano plazo (2-4 años) |

| Deslocalización Cercana de OEM para Mitigar Riesgos | +0.7% | Centros automotrices secundarios | Corto plazo (≤2 años) |

| Reglas de Contenido Local en las Cadenas de Suministro | +0.6% | São Paulo, Minas Gerais | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Peso por parte de los OEM y Cumplimiento de Objetivos de CO₂

Los ensambladores brasileños intensifican la reducción de peso porque el programa Mover vincula los créditos fiscales IPI Verde a los objetivos de reducción de emisiones de los vehículos. El cambio del acero al aluminio en las piezas fundidas estructurales reduce entre un 30% y un 40% la masa de los componentes, lo que extiende directamente la autonomía de conducción híbrida y reduce las emisiones totales de CO₂ del vehículo. La cuna de batería para autobuses de Maxion ilustra el cambio, logrando una reducción de peso significativa a la par de costos con las piezas de acero. La adopción se ve reforzada por las normas ABNT NBR actualizadas que certifican la integridad estructural de las piezas fundidas de aluminio en zonas críticas para los impactos. En conjunto, estas medidas amplían el mercado de fundición a presión de aluminio para piezas automotrices de Brasil al favorecer los procesos de alta presión y al vacío que sostienen geometrías de paredes delgadas sin porosidad.

Aumento de la Producción Doméstica de Vehículos Ligeros y Motocicletas

Los ensambladores de vehículos registraron un salto significativo en la producción de autopartes en diciembre de 2024, superando ampliamente el crecimiento industrial agregado y validando las agresivas adiciones de capacidad [1]"Encuesta Industrial Mensual Diciembre 2024", Instituto Brasileño de Geografía y Estadística, ibge.gov.br. Stellantis, Honda y otros OEM han anunciado inversiones locales significativas que se extienden hasta 2030, sustentando una demanda sostenida de bloques, carcasas y piezas estructurales de aluminio. Los fabricantes de motocicletas también especifican piezas fundidas de aluminio para motor y transmisión para mantener bajas las masas en vacío en el animado mercado de dos ruedas de Brasil. Este auge consolida el mercado de fundición a presión de aluminio para piezas automotrices de Brasil como una base de proveedores central tanto para plataformas de combustión interna como híbridas.

Expansión de los Volúmenes de Vehículos Eléctricos / Híbridos de Brasil que Impulsan la Demanda de Carcasas de Baterías

Los registros de vehículos eléctricos (VE) de pasajeros han crecido de manera significativa y se espera que continúen expandiéndose, realizando una contribución notable a las ventas totales de automóviles en los próximos años. Las líneas de producción locales de BYD y Great Wall Motors requieren bandejas de batería de aluminio de precisión y carcasas de motor eléctrico que resistan la propagación térmica mientras mantienen temperaturas uniformes en las placas. Las alianzas entre SENAI, CBA y Novelis canalizan los fondos del programa Mover hacia proyectos domésticos de celdas de iones de litio, asegurando que las cadenas de suministro integren placas de aluminio fundido diseñadas para la rigidez de los módulos; la acreditación regulatoria del INMETRO ancla el cumplimiento de seguridad, apoyando una mayor confianza a largo plazo en el abastecimiento local para los trenes de rodaje electrificados.

Incentivos Gubernamentales en el Marco de "Rota 2030" para Tecnologías de Fundición Avanzada

El programa sucesor Mover proporciona BRL 19,3 mil millones (~USD 3,6 mil millones) en créditos a través del FNDIT, reduciendo los costos de financiamiento para la automatización de la fundición a presión de alta presión y al vacío. Iochpe-Maxion obtuvo BRL 357,3 millones (~USD 67 millones) para gemelos digitales y predicción de defectos basada en IA, lo que demuestra cómo el capital gubernamental desbloquea ganancias de productividad. La supervisión del BNDES vincula los desembolsos a los parámetros de contenido doméstico y transferencia de tecnología, acelerando la difusión de las prácticas de Industria 4.0 entre las fundiciones medianas. Este estímulo fomenta un mercado de fundición a presión de aluminio para piezas automotrices de Brasil más competitivo, capaz de cumplir con las expectativas de cero defectos de las multinacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad del Precio del Lingote de Aluminio | –0.8% | Todas las fundiciones brasileñas | Corto plazo (≤2 años) |

| Elevado CAPEX Inicial para la Automatización | –0.5% | Fundiciones más pequeñas a nivel nacional | Mediano plazo (2-4 años) |

| Escasez de Técnicos Especializados | –0.4% | Clusters de São Paulo y Santa Catarina | Mediano plazo (2-4 años) |

| Picos en el Precio de la Electricidad Durante Sequías | –0.3% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Lingote de Aluminio

Las fluctuaciones cambiarias añaden una segunda capa de riesgo, ya que muchas aleaciones especializadas aún se importan. La inversión en modernización de CBA tiene como objetivo duplicar la recuperación de chatarra, permitiendo que más metal secundario sustituya al lingote primario y amortigüe los choques de precios. Las normas regulatorias de aleaciones emitidas por la ANVISA garantizan la consistencia química, incluso a medida que aumenta el uso de insumos de chatarra. Sin embargo, la presión sobre los costos aún reduce las ganancias a corto plazo en todo el mercado de fundición a presión de aluminio para piezas automotrices de Brasil.

Elevado CAPEX Inicial para la Automatización de Celdas HPDC/VDC

Las fundiciones independientes enfrentan un desafío significativo, ya que las celdas de vacío completamente equipadas son costosas de adquirir. Los préstamos blandos del FNDIT compensan parte de la carga, aunque las garantías y la documentación siguen siendo onerosas. La nueva planta de Starcast en Guarulhos demuestra un camino viable al combinar el control de procesos CQI-27 con la automatización por fases, distribuyendo así el capital a lo largo de varios años [2]"Starcast Instala Línea Conforme a CQI-27", Euroguss, euroguss.de. Aun así, la lentitud en las aprobaciones podría retrasar las mejoras de capacidad y restringir el mercado de fundición a presión de aluminio para piezas automotrices de Brasil durante los picos de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: La Fundición a Presión Supera a los Demás por su Versatilidad

El tamaño del mercado de fundición a presión de aluminio para piezas automotrices de Brasil para los procesos de fundición a presión retuvo una participación de ingresos del 65,13%, gracias a su superior repetibilidad y a las tolerancias ajustadas adecuadas para las piezas de motor y transmisión producidas en masa. Las herramientas multicavidad automatizadas que operan bajo alta presión ofrecen acabados superficiales que minimizan el mecanizado posterior y cumplen con los estrictos límites de porosidad impuestos por las auditorías de calidad de los OEM. En contraste, las variantes por gravedad y compresión siguen siendo esenciales para secciones de paredes más gruesas, como las culatas, donde las velocidades de llenado más lentas previenen los defectos de agrietamiento en caliente.

La fundición al vacío registra la CAGR más rápida del 6,85% porque los fabricantes de bandejas de batería exigen una entrapment de gas casi nula para cumplir con las pruebas de propagación de incendios. Las fundiciones incorporan sensores de presión en tiempo real y simulaciones de gemelos digitales para cumplir con estas ventanas de proceso más estrictas, modernizando aún más la industria de fundición a presión de aluminio para piezas automotrices de Brasil. La fundición semisólida/reocolado sigue siendo una tecnología de nicho, pero está ganando terreno para las carcasas de cajas de cambios grandes y complejas que combinan flujo de baja turbulencia con microestructuras finas para una alta resistencia mecánica.

Por Tipo de Aplicación: Las Piezas de Motor Mantienen el Liderazgo Mientras las Carcasas de Baterías se Aceleran

Las piezas de motor (bloques de motor, culatas y colectores de admisión) capturaron una participación del 39,04% del tamaño del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2024, impulsadas por la duradera arquitectura de combustible flexible de Brasil, donde la compatibilidad con el etanol exige sustratos de aluminio resistentes a la corrosión. Las culatas por sí solas representan una cartera de pedidos de varios años tras la introducción por parte de HORSE de su nueva línea en Curitiba. Sin embargo, las tasas de crecimiento están desplazándose hacia los componentes de electrificación; se prevé que las carcasas de baterías para movilidad eléctrica y los sistemas térmicos crezcan a una CAGR del 7,85% hasta 2030, aumentando el tamaño del mercado de fundición a presión de aluminio para piezas automotrices de Brasil para piezas de movilidad eléctrica para 2030.

Estas carcasas requieren canales de refrigeración intrincados y estrictas tolerancias de rectitud de menos de 0,2 mm, lo que impulsa la adopción de la tomografía computarizada (TC) y los sensores de vacío en molde, que de otro modo son poco comunes en la fundición de motores. Las piezas fundidas de carrocería y estructurales registran una expansión de un solo dígito medio vinculada a la modularidad de las plataformas, donde los fabricantes de automóviles unifican travesaños y torres de amortiguación en programas globales.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan en Volumen e Innovación

Los automóviles de pasajeros representaron una participación del 54,16% del tamaño del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2024 y se proyecta que crecerán a una CAGR del 6,44% a medida que los SUV híbridos ingresan a los concesionarios brasileños. Los ensambladores favorecen las arquitecturas de bloque de cilindros comunes en las versiones sedán y crossover, amplificando la estabilidad de los pedidos para las fundiciones de Nivel 1. Las motocicletas mantienen una participación significativa en la industria de fundición a presión de aluminio para piezas automotrices de Brasil, ya que la congestión urbana continúa haciendo atractivas a las motocicletas, y sus motores dependen de cárteres de aluminio ligeros.

Las furgonetas comerciales ligeras añaden volumen a medida que el comercio electrónico acelera las entregas de última milla; los OEM especifican carcasas de transmisión de paredes delgadas y fundición a presión que reducen kilogramos mientras cumplen con los objetivos de durabilidad. Los camiones pesados y autobuses cambian gradualmente a travesaños de aluminio para compensar el peso de la batería a medida que los trenes de rodaje eléctricos penetran en los pedidos de flota, reforzando el crecimiento de base amplia para el mercado de fundición a presión de aluminio para piezas automotrices de Brasil.

Por Familia de Aleación de Fundición: Las Aleaciones Al-Si Lideran Mientras las Aleaciones Al-Mg Emergen

Los grados Al-Si, como ADC12 y LM-6, representaron una participación del 73,11% del tamaño del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2024, ya que ofrecen fluidez y maquinabilidad confiables a un costo de aleación modesto. Estas aleaciones sustentan las piezas de motor heredadas, así como los soportes de carrocería, donde los defectos de solidificación deben mantenerse por debajo de un centímetro cúbico por pieza fundida. Se proyecta que el tamaño del mercado de fundición a presión de aluminio para piezas automotrices de Brasil para las aleaciones Al-Mg se expanda con una CAGR del 7,22%, debido a que las mayores relaciones resistencia-peso se adaptan a los diseños de portadores de baterías que anclan paquetes pesados a los pisos de los vehículos.

Las aleaciones Al-Cu y las especiales siguen limitadas a los ejes de transmisión y las pinzas de freno sometidos a grandes esfuerzos, aunque se benefician de los avances en los procesos que reducen el agrietamiento en caliente inducido por el cobre. Las iniciativas de reciclaje plantean interrogantes sobre la pureza de las aleaciones; los nuevos sensores de clasificación de fusión en Rima Industrial garantizan que la materia prima secundaria cumpla con las ventanas químicas de la ABNT 6834, apoyando un suministro seguro de aleaciones a largo plazo para las fundiciones brasileñas.

Por Usuario Final: La Concentración en OEM y Nivel 1 Define la Cadena de Suministro

Los OEM e integradores de Nivel 1 representaron una participación del 83,24% del tamaño del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2024, aprovechando acuerdos a largo plazo que aseguran la capacidad y alinean los requisitos de calidad con las auditorías IATF 16949. Se proyecta que sus volúmenes se expandirán a una CAGR del 6,15% para 2030, a medida que los ensambladores localicen más subsistemas para amortiguar las fluctuaciones cambiarias y el riesgo de flete. La estrecha colaboración a menudo implica que los equipos de ingeniería se ubiquen cerca de las celdas de fundición para acortar los ciclos de desarrollo de productos.

La participación del mercado de repuestos independiente se sitúa en el 16,76%, pero resulta estratégica para las fundiciones más pequeñas, permitiéndoles evitar un CAPEX significativo. En 2024, Brasil Auto Parts, un grupo orientado a la exportación, logró ventas inmediatas significativas y apunta a un crecimiento sustancial en los próximos años. Esta trayectoria subraya un creciente reconocimiento global de la calidad ofrecida por los productos brasileños. La certificación según las normas del INMETRO asegura el acceso a las redes de repuesto domésticas, sustentando diversas vías de crecimiento dentro del mercado de fundición a presión de aluminio para piezas automotrices de Brasil.

Análisis Geográfico

São Paulo ancla el mercado de fundición a presión de aluminio para piezas automotrices de Brasil, generando ingresos significativos gracias a su denso corredor que ubica a las fundiciones dentro de un radio de 50 km de las plantas de estampado de Volkswagen, General Motors y Ford. La red SENAI del estado gradúa anualmente a un número significativo de técnicos en metalurgia, aliviando los cuellos de botella en la contratación durante los períodos de expansión. La logística bien establecida y la proximidad a los puertos permiten entregas rápidas de bobinas de aluminio de CBA y las fundidoras de Alcoa, así como eficientes rutas de exportación hacia el Mercosur.

Santa Catarina registra un crecimiento más sólido a medida que su cluster de Joinville aprovecha la herencia manufacturera alemana. En la región, varios fabricantes de herramientas de precisión, incluidos Herten y JN, fabrican moldes de aluminio anualmente y mantienen la acreditación ambiental ISO 14001. Con el apoyo de la agencia de desarrollo regional FIESC, estos fabricantes de herramientas han implementado hornos de fusión energéticamente eficientes, lo que ha mejorado significativamente su eficiencia energética. Este progreso ha posicionado a las empresas locales como proveedoras premium para los programas de bandejas de batería destinados a líderes de la industria como BYD y Great Wall.

Minas Gerais se beneficia de la planta de Thyssenkrupp en Poços de Caldas, programada para aumentar la producción de blancos de árbol de levas. Al mismo tiempo, Paraná alberga la nueva línea de fundición por gravedad de HORSE en Curitiba, que entregará 210.000 culatas tras su puesta en marcha en 2026 [3]"Anuncio de Inversión Planta de Curitiba", HORSE Powertrain, horse-powertrain.com. Ambos estados atraen inversiones de deslocalización cercana que buscan menor rotación de personal y regímenes fiscales favorables bajo los incentivos de Sudene. Las regiones del norte y noreste siguen siendo contribuyentes menores debido a sus bases de proveedores más delgadas, pero las minifundiciones de energía solar cerca de Recife están pilotando esquemas MMGD que podrían escalar más adelante en la década.

Panorama Competitivo

La concentración moderada define el mercado de fundición a presión de aluminio para piezas automotrices de Brasil. Nemak, WHB Automotive y Rima Industrial combinan el acceso integrado a la fundidora con prensas automatizadas de 1.200 toneladas y talleres de herramientas internos, permitiendo la entrega de muestras en 48 horas para los congelamientos de ingeniería de los OEM. Su dominio es desafiado por entrantes multinacionales como Rheinmetall y Linamar que instalan celdas de Industria 4.0 con monitoreo de disparo en bucle cerrado.

El posicionamiento estratégico ahora gira en torno a las estructuras de vehículos eléctricos de alto crecimiento, donde la fundición al vacío es esencial. Starcast puso en marcha recientemente una línea de 840 toneladas conforme a CQI-27 que incluye cucharas guiadas por láser y clasificadores de visión basados en IA, capturando pedidos de carcasas de batería de BYD y Stellantis. Iochpe-Maxion utiliza fondos de FINEP para implementar gemelos digitales en sus plantas de ruedas, reduciendo las iteraciones de fundición de prueba en un 40% y llevando la analítica multifuncional a la empresa.

La consolidación del mercado se avecina a medida que las fundiciones más pequeñas enfrentan la doble presión del CAPEX de automatización y la escasez de técnicos. Las canalizaciones de adquisiciones están activas; WHB exploró actores regionales en Santa Catarina para ganar profundidad en el diseño de moldes. Las certificaciones de calidad como IATF 16949 e ISO 50001 siguen siendo puertas de acceso a los paneles de los OEM, preservando la ventaja de los operadores establecidos. La orientación a la exportación amplía la competitividad; Nemak envía piezas fundidas de culata a México bajo las reglas del T-MEC, afirmando el papel de Brasil en los esquemas de abastecimiento multinacional.

Líderes de la Industria de Fundición a Presión de Aluminio para Piezas Automotrices de Brasil

Nemak, S.A.B. de C.V.

WHB Automotive S.A.

Rima Industrial S.A.

Wetzel S/A

Form Technologies, Inc. (Dynacast)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hydro firmó una carta de intención con Nemak para co-desarrollar productos de aluminio fundido de bajo carbono para piezas de motor y estructurales, con el objetivo de lograr una reducción de carbono del 30% para 2030 mediante el uso de electricidad renovable y la electrificación de calderas en la refinería Alunorte.

- Septiembre de 2024: HORSE invirtió EUR 32,8 millones (~USD 37,9 millones) para instalar una línea de fundición por gravedad en Curitiba, que entregará 210.000 culatas de aluminio anuales para 2026, utilizando arena inorgánica para minimizar los residuos.

Alcance del Informe del Mercado de Fundición a Presión de Aluminio para Piezas Automotrices de Brasil

El Mercado de Fundición a Presión de Aluminio para Piezas Automotrices de Brasil segmenta sus ofertas por Proceso de Producción (incluida la Fundición a Presión y la Fundición al Vacío), Tipo de Aplicación (como Piezas de Motor y Piezas de Carrocería y Estructurales), Tipo de Vehículo (que abarca Automóviles de Pasajeros y Motocicletas), Familia de Aleación de Fundición (con Aleaciones Al-Si y Aleaciones Al-Mg) y Usuario Final (Fabricante de Equipos Originales (OEM) / Proveedores de Nivel 1 y mercado de repuestos independiente).

Los pronósticos del mercado se presentan en términos de valor (USD).

| Fundición a Presión |

| Fundición al Vacío |

| Fundición por Compresión |

| Fundición por Gravedad |

| Fundición Semisólida / Reocolado |

| Piezas de Motor |

| Piezas de Carrocería y Estructurales |

| Piezas de Transmisión y Tren de Rodaje |

| Carcasas de Baterías para Movilidad Eléctrica y Sistemas Térmicos |

| Otras Aplicaciones (HVAC, Dirección, Frenado) |

| Automóviles de Pasajeros |

| Motocicletas |

| Triciclos |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados y Autobuses |

| Aleaciones Al-Si (ADC12, LM-6, etc.) |

| Aleaciones Al-Mg |

| Aleaciones Al-Cu y Otras |

| Fabricante de Equipos Originales (OEM) / Proveedores de Nivel 1 |

| Mercado de Repuestos Independiente |

| Por Proceso de Producción | Fundición a Presión |

| Fundición al Vacío | |

| Fundición por Compresión | |

| Fundición por Gravedad | |

| Fundición Semisólida / Reocolado | |

| Por Tipo de Aplicación | Piezas de Motor |

| Piezas de Carrocería y Estructurales | |

| Piezas de Transmisión y Tren de Rodaje | |

| Carcasas de Baterías para Movilidad Eléctrica y Sistemas Térmicos | |

| Otras Aplicaciones (HVAC, Dirección, Frenado) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Motocicletas | |

| Triciclos | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados y Autobuses | |

| Por Familia de Aleación de Fundición | Aleaciones Al-Si (ADC12, LM-6, etc.) |

| Aleaciones Al-Mg | |

| Aleaciones Al-Cu y Otras | |

| Por Usuario Final | Fabricante de Equipos Originales (OEM) / Proveedores de Nivel 1 |

| Mercado de Repuestos Independiente |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fundición a presión de aluminio para piezas automotrices de Brasil en 2025?

El segmento está valorado en USD 0,61 mil millones en 2025.

¿Qué CAGR se proyecta para la fundición a presión de aluminio para piezas automotrices de Brasil entre 2025 y 2030?

Se proyecta que se expandirá a una CAGR del 5,59% hasta 2030.

¿Qué proceso de producción tiene actualmente la mayor participación de ingresos en la fundición a presión de aluminio para piezas automotrices de Brasil?

La fundición a presión lidera con una participación del 65,13%.

¿Qué tan significativa es la demanda de automóviles de pasajeros dentro de la fundición a presión de aluminio para piezas automotrices de Brasil?

Los automóviles de pasajeros representan el 54,16% de los ingresos totales y muestran una perspectiva de CAGR del 6,44%.

Última actualización de la página el: