Tamaño y Participación del Mercado de Dispositivos Estéticos en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

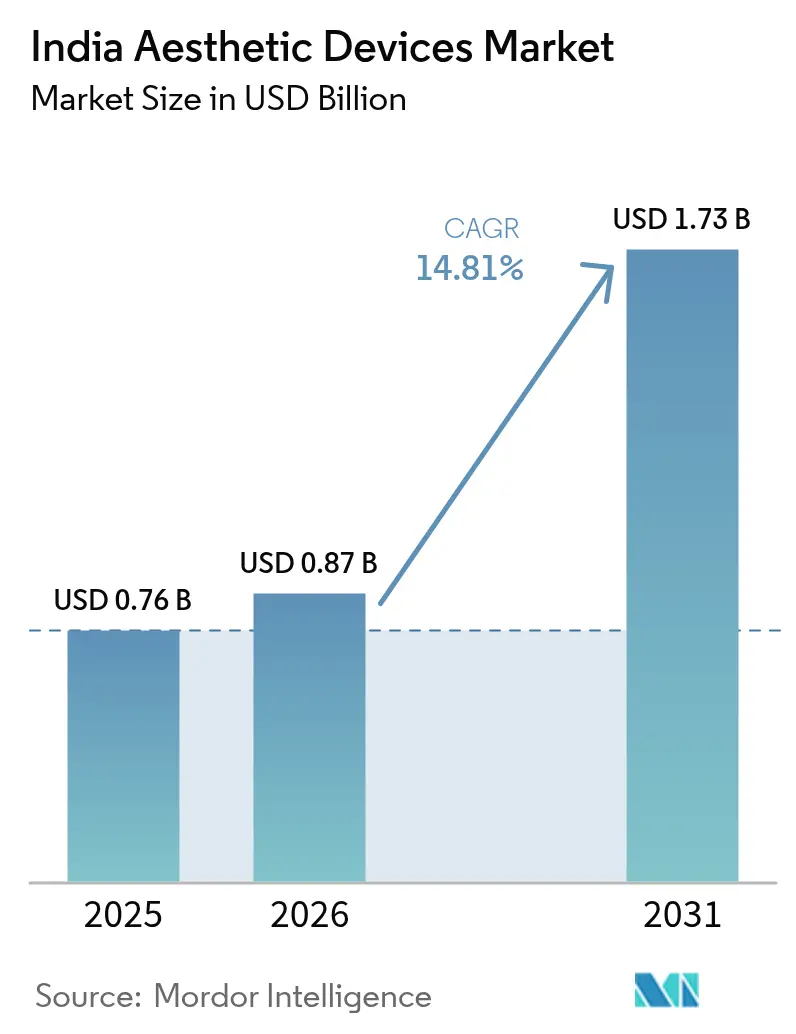

| Tamaño del mercado en el año base (2025) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos en India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Estéticos en India sea de USD 0,76 mil millones en 2025, USD 0,87 mil millones en 2026, y alcance USD 1,73 mil millones para 2031, creciendo a una CAGR del 14,81% de 2026 a 2031.

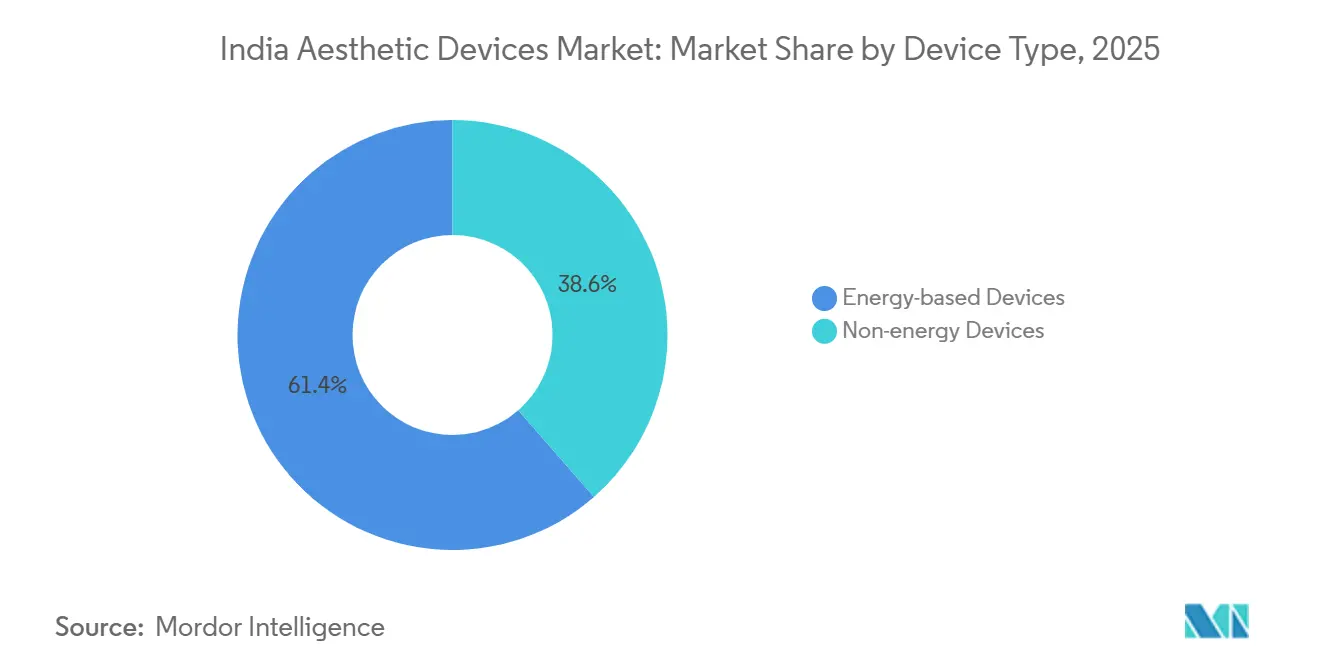

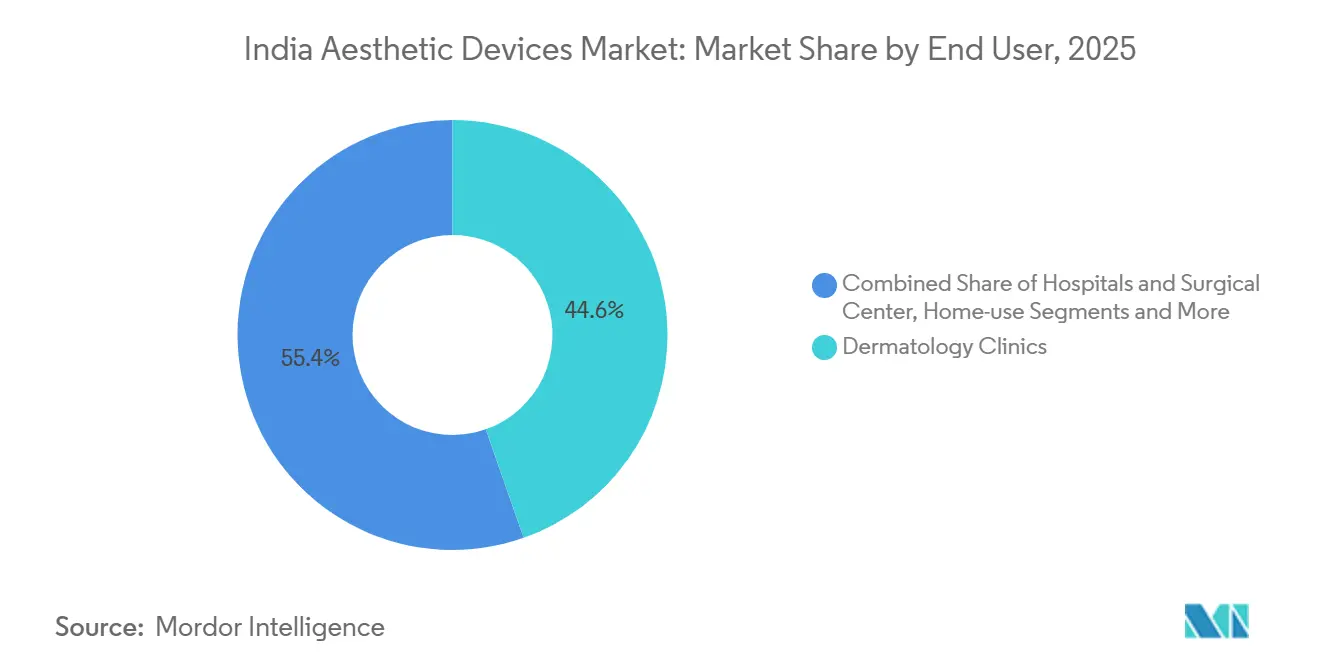

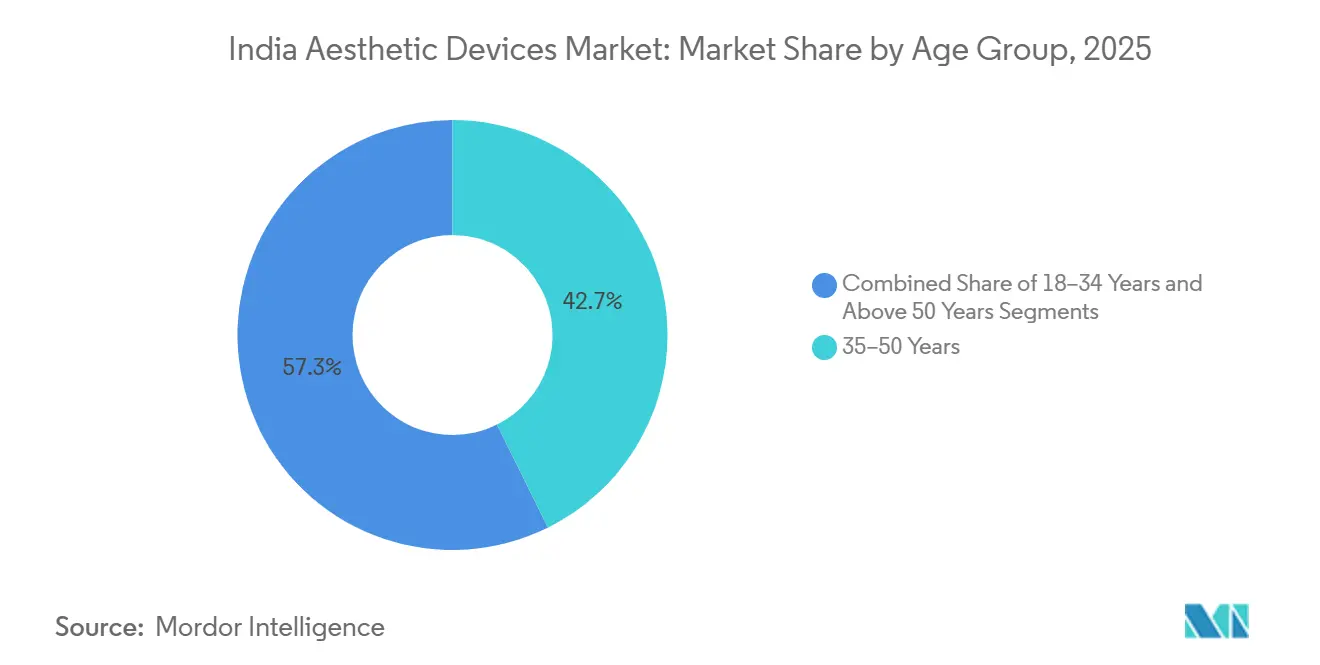

Un perfil demográfico favorable, el aumento de los ingresos disponibles y el programa de Incentivos Vinculados a la Producción (PLI) del gobierno, que aprobó 22 nuevas plantas de tecnología médica para 2025, están acelerando la capacidad de fabricación local.[1]CDSCO, "Reglamento de Dispositivos Médicos 2017 y Directrices de Clasificación," cdsco.gov.in Los sistemas basados en energía mantuvieron una participación del 61,43% en 2025, aunque las plataformas no energéticas, como los rellenos dérmicos e inyectables, se proyecta que se expandirán un 16,67% anualmente gracias a procedimientos más cortos y un tiempo de inactividad mínimo, lo que las hace atractivas para los profesionales con poco tiempo. Las aplicaciones de depilación generaron el 23,75% de los ingresos de 2025, mientras que los dispositivos de contorno corporal y reducción de celulitis están en camino de alcanzar una CAGR del 17,01%, respaldados por tecnologías de radiofrecuencia (RF) y ultrasonido focalizado de alta intensidad (HIFU) que reducen la grasa sin cirugía. Las clínicas de dermatología dominaron los ingresos por usuario final con una participación del 44,62%, pero los dispositivos de uso doméstico están creciendo a una CAGR del 18,89% a medida que el comercio electrónico amplía el acceso. Los procedimientos masculinos, aunque representan solo el 16,86% del volumen, están ganando un 15,85% anual a medida que crecen las expectativas de apariencia en el lugar de trabajo, y el grupo de edad de 18 a 34 años está aumentando un 16,83% anualmente impulsado por la cultura de los "retoques" fomentada por las redes sociales.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los sistemas basados en energía lideraron con el 61,43% de la participación del mercado de dispositivos estéticos en India en 2025, mientras que se proyecta que las plataformas no energéticas se expandirán a una CAGR del 16,67% hasta 2031.

- Por aplicación, se prevé que el contorno corporal y la reducción de celulitis avancen a una CAGR del 17,01% hasta 2031, superando las tasas de crecimiento heredadas de la depilación.

- Por usuario final, las clínicas de dermatología mantuvieron el 44,62% de los ingresos en 2025, mientras que los dispositivos de uso doméstico registran la CAGR proyectada más alta del 18,89% hasta 2031.

- Por género, las pacientes femeninas representaron el 83,14% de la participación en 2025, aunque la demanda masculina se está expandiendo a una CAGR del 15,85% durante 2026-2031.

- Por grupo de edad, el cohorte de 35 a 50 años capturó el 42,68% del tamaño del mercado de dispositivos estéticos en India en 2025, mientras que se proyecta que el segmento de 18 a 34 años registre el crecimiento más rápido a una CAGR del 16,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y enfoque en la belleza | +2.5% | Áreas metropolitanas y ciudades de primer nivel como Delhi NCR, Bombay, Bengaluru, Hyderabad, Chennai, Pune | Mediano plazo (2-4 años) |

| Turismo médico y auge del bienestar premium | +2.0% | Delhi NCR, Bombay, Bengaluru, Chennai; expansión en Goa, Kerala, Rajastán | Largo plazo (≥4 años) |

| Avances tecnológicos en dispositivos basados en energía e IA | +2.8% | Nacional; adopción más temprana en clínicas metropolitanas con expansión a ciudades de primer nivel | Corto plazo (≤2 años) |

| Programa PLI del gobierno para tecnología médica | +1.8% | Centros de fabricación en Guyarat, Tamil Nadu, Karnataka, Maharashtra | Largo plazo (≥4 años) |

| Cambio hacia dispositivos no invasivos de uso doméstico | +2.3% | Áreas metropolitanas y ciudades de primer nivel; a nivel nacional a través del comercio electrónico | Mediano plazo (2-4 años) |

| Localización para reducir la dependencia de importaciones | +1.5% | Parques de dispositivos en Guyarat, Tamil Nadu, Karnataka; beneficios para la cadena de suministro nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Concienciación sobre los Procedimientos Estéticos

Los consumidores urbanos consideran la mejora cosmética como un bienestar rutinario en lugar de vanidad, un cambio de percepción amplificado por los respaldos de celebridades y las narrativas en redes sociales. India ocupa actualmente el segundo lugar en volumen de rinoplastias y el tercero en número de liposucciones a nivel mundial, lo que otorga a las clínicas una mayor experiencia en casos que alimenta una mayor aceptación. La demanda masculina crece para la corrección de ginecomastia y la restauración capilar, ampliando la combinación de géneros que antes estaba sesgada hacia la clientela femenina. Los números de consultas aumentan en las ciudades de segundo nivel, aunque las brechas de infraestructura aún limitan el rendimiento de los procedimientos fuera de las áreas metropolitanas. Los institutos de formación responden organizando programas intensivos cortos, que a su vez generan nuevas clínicas en grupos urbanos más pequeños.

Aumento de los Ingresos Disponibles y Consumidores Conscientes de la Belleza

El ingreso disponible per cápita de India está creciendo un 14,6% anualmente hasta 2027, ampliando el grupo de consumidores que pueden permitirse tratamientos estéticos electivos. Los hogares con doble ingreso en las áreas metropolitanas ahora destinan entre el 3% y el 5% del gasto discrecional al cuidado personal, y el sector más amplio de belleza y cuidado personal está en camino de duplicarse hasta USD 30 mil millones para 2027. Las normas elevadas de presentación en el lugar de trabajo en los sectores de servicios de TI, banca y hostelería están impulsando una intervención más temprana, con la edad típica del primer procedimiento descendiendo de mediados de los 40 a principios de los 30. Las clínicas agrupan servicios de nivel básico con planes de cuotas, reduciendo la barrera de prueba y sosteniendo la demanda de consumibles.

Crecimiento del Turismo Médico y Expansión del Segmento de Bienestar Premium

India atrajo 7,3 millones de viajeros médicos entrantes en 2024 y el segmento podría generar USD 16,21 mil millones para 2030, impulsado por ventajas de costos del 60-70% frente a los mercados occidentales y visados electrónicos simplificados bajo la iniciativa "Heal in India". Los visitantes de alto valor reservan liftings faciales, contorno corporal y resurfacing con láser junto con paquetes de bienestar en Goa, Kerala y Rajastán, lo que permite a las clínicas invertir en láseres insignia como PicoWay y Morpheus8 sin temor a resistencia de precios. Las expectativas de los pacientes globales impulsan actualizaciones tecnológicas que luego se difunden a la clientela doméstica.

Avances Tecnológicos en Dispositivos Basados en Energía e Integrados con Inteligencia Artificial

Los módulos de inteligencia artificial integrados en los dispositivos ahora guían los parámetros de tratamiento y predicen los resultados, reduciendo la dependencia del operador y elevando la satisfacción. El Morpheus8 de InMode combina la microagujas con RF bipolar para el remodelado profundo del colágeno, mientras que el Emsculpt NEO de BTL acopla el calentamiento por RF con campos electromagnéticos focalizados de alta intensidad para producir simultáneamente reducción de grasa y ganancias musculares validadas en un 30% y un 25%, respectivamente.[2] Los láseres de clase de picosegundos como PicoWay fragmentan el pigmento con menos daño térmico, reduciendo las sesiones de ocho a aproximadamente cinco, lo que aumenta el rendimiento de la clínica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de dispositivos y tratamientos en ciudades de segundo y tercer nivel | -1.2% | Ciudades de segundo y tercer nivel y zonas rurales | Mediano plazo (2-4 años) |

| Vías fragmentadas de la CDSCO y largos ciclos de aprobación | -0.9% | A nivel nacional | Corto plazo (≤2 años) |

| Escasez de profesionales cualificados fuera de las áreas metropolitanas | -0.7% | Ciudades de segundo y tercer nivel y zonas rurales | Largo plazo (≥4 años) |

| Proliferación de dispositivos de baja calidad o del mercado gris | -0.8% | A nivel nacional, pero aguda en ciudades más pequeñas sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Tratamientos que Limitan la Penetración en Ciudades de Segundo y Tercer Nivel

Los precios de los equipos de capital oscilan entre INR 15 lakh e INR 1,5 crore (USD 18.000-180.000), un obstáculo para las clínicas de un solo médico más allá de las principales áreas metropolitanas. Los datos de precios de mayo de 2025 mostraron que las sesiones de rejuvenecimiento cutáneo promedian entre INR 27.000 y 55.000 (USD 325-660), muy por encima del poder adquisitivo de la mayoría de los hogares. Los bancos tratan las plataformas estéticas como activos no esenciales, por lo que los préstamos conllevan intereses del 12-15% con límites de cinco años, lo que aumenta los gastos generales de la práctica. La Autoridad Nacional de Precios Farmacéuticos no limita estos procedimientos, dejando los precios a las fuerzas del mercado. En consecuencia, el mercado de dispositivos estéticos en India todavía se inclina hacia el decil de ingresos más alto, lo que ralentiza la penetración rural.

Vías Regulatorias Fragmentadas y Retrasos en la Aprobación de la CDSCO

Las plataformas basadas en energía caen en la Clase C o D bajo el Reglamento de Dispositivos Médicos 2017, exigiendo datos clínicos y pruebas de biocompatibilidad ISO 10993 que extienden la aprobación a 9-15 meses.[3]BTL Aesthetics, "Datos Clínicos y Descripción General de la Tecnología Emsculpt NEO," btlaesthetics.com Los dispositivos de naciones no pertenecientes a la GHTF se someten a ensayos locales adicionales, con un costo de hasta INR 1 crore (USD 120.000) y un año más de tiempo de espera. La prohibición de enero de 2025 sobre las importaciones de equipos reacondicionados eliminó un canal gris de INR 1.500 crore (USD 180 millones), pero también suprimió una opción de menor costo para las clínicas con presupuesto ajustado. Aunque un panel de expertos está redactando normas, es poco probable que su implementación ocurra antes de 2027. Estas fricciones retrasan la innovación y permiten a los actores establecidos consolidar su participación en el mercado de dispositivos estéticos en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas No Energéticas Ganan Participación

Los sistemas basados en energía capturaron el 61,43% de la participación del mercado de dispositivos estéticos en India en 2025. Las opciones no energéticas —rellenos, inyectables y kits de microdermoabrasión— se proyecta que crecerán un 16,67% anual porque las sesiones duran solo 15-30 minutos y tienen poco tiempo de inactividad. Una unidad de microdermoabrasión cuesta entre INR 1 y 3 lakh (USD 1.200-3.600), frente a INR 25-50 lakh (USD 30.000-60.000) para un láser fraccionado de CO₂, por lo que las nuevas clínicas encuentran barreras de entrada más bajas. La demanda de rellenos dérmicos aumenta a medida que se multiplican los inyectores certificados en las ciudades de primer nivel, mientras que las marcas de ácido hialurónico de Galderma y AbbVie lideran el suministro.

Los dispositivos de radiofrecuencia se están expandiendo más rápidamente dentro del grupo energético, favorecidos para tratar la piel de Fitzpatrick IV-V sin riesgo de hiperpigmentación postinflamatoria. El Morpheus8 de InMode combina RF con microagujas, y el Exilis Ultra de BTL combina RF y ultrasonido en una sola pieza de mano. El ultrasonido focalizado de alta intensidad (HIFU) gana terreno para los liftings faciales no quirúrgicos, mientras que la luz pulsada intensa (IPL) ocupa un nicho de precio más bajo a INR 8-15 lakh (USD 10.000-18.000). Todas las unidades de energía deben cumplir las normas de Clase C de la CDSCO, lo que prolonga los tiempos de entrada al mercado hasta un año, aunque las actualizaciones tecnológicas continúan renovando el mercado de dispositivos estéticos en India.

Por Aplicación: El Contorno Corporal Supera a los Segmentos Heredados

La depilación generó el 23,75% de los ingresos por aplicación en 2025 y sigue siendo un punto de entrada fundamental para muchas clínicas. Aun así, los procedimientos de contorno corporal y reducción de celulitis están configurados para expandirse a una CAGR del 17,01%, la más rápida entre todos los usos. El Emsculpt NEO de BTL produjo una reducción de grasa del 30% y una ganancia muscular del 25% en ensayos, reforzando una narrativa de alternativa no quirúrgica. Las marcas de criolipólisis como CoolSculpting fijan el precio de una sola área en INR 80.000-150.000 (USD 960-1.800), pero aún así cuestan aproximadamente la mitad que la liposucción quirúrgica.

El resurfacing cutáneo con láseres fraccionados de CO₂ o erbio forma la segunda porción más grande, tratando cicatrices de acné y fotoenvejecimiento en el grupo de edad de 40 a 60 años. Los láseres de picosegundos como el PicoWay de Candela acortan los ciclos de tratamiento a tres o cuatro sesiones. Los inyectables faciales crecen más rápido en las áreas metropolitanas, mientras que las terapias de lesiones pigmentadas y vasculares se benefician de una mayor selectividad a longitudes de onda de 755 nm y 1.064 nm. En conjunto, estos cambios amplían los menús de procedimientos y agrandan el mercado de dispositivos estéticos en India.

Por Usuario Final: Los Dispositivos de Uso Doméstico Interrumpen el Dominio de las Clínicas

Las clínicas de dermatología generaron el 44,62% de los ingresos por usuario final en 2025, aprovechando carteras de múltiples dispositivos y credibilidad médica. Los hospitales y centros quirúrgicos siguen con aproximadamente una cuarta parte de la participación, agrupando complementos estéticos con cirugía reconstructiva o bariátrica para turistas médicos. Los spas médicos se diferencian a través de un ambiente de estilo hospitalario, pero enfrentan licencias irregulares, que podrían endurecerse bajo las normas de supervisión propuestas por la IADVL.

Los dispositivos de uso doméstico —mascarillas LED, rodillos de microcorriente, varitas de RF de baja energía— están ganando terreno a una CAGR del 18,89%. Amazon India, Nykaa y Flipkart ampliaron sus listados en más del 40% en 2025, combinando planes de cuotas con marketing de influencers para atraer a compradores primerizos. El borrador de orientación de la CDSCO clasifica la mayoría de las herramientas domésticas en Clase A o B, lo que permite la aprobación en 3-6 meses. Aunque la potencia clínica sigue siendo modesta, la conveniencia está ayudando a este canal a ampliar el mercado de dispositivos estéticos en India entre los hogares de ciudades de segundo nivel.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Género: La Adopción Estética Masculina se Acelera

Las pacientes femeninas aún representaron el 83,14% de la demanda en 2025. No obstante, el volumen masculino está aumentando un 15,85% anualmente a medida que la cultura del cuidado personal se extiende en los lugares de trabajo de TI, banca y medios de comunicación. El segmento minorista de cuidado masculino en India avanza hacia INR 35.000 crore (USD 4,2 mil millones) para 2028, y procedimientos como el esculpido láser de la línea de barba, la depilación de espalda y el contorno abdominal forman parte de la cesta.

Los fabricantes de dispositivos ahora comercializan configuraciones optimizadas para el vello masculino grueso y el colágeno más denso. La energía RF para la definición muscular y los láseres de alejandrita de mayor fluencia (18-22 J/cm²) encabezan las campañas en redes sociales deportivas y empresariales. El mayor uso de consumibles por sesión mantiene los importes de los tickets masculinos entre un 10% y un 15% por encima de los equivalentes femeninos, ampliando los márgenes de las clínicas y agrandando el mercado de dispositivos estéticos en India.

Por Grupo de Edad: El Cohorte Juvenil Adopta la Estética Preventiva

El grupo de 35 a 50 años generó el 42,68% de los ingresos de 2025, reflejando el fotoenvejecimiento acumulado que impulsa los tratamientos correctivos. Sin embargo, se prevé que el cohorte de 18 a 34 años aumente un 16,83% anual a medida que las plataformas sociales normalizan el "baby Botox" de baja dosis, los potenciadores cutáneos y la fototerapia LED. Los millennials exigen un tiempo de inactividad inferior a 48 horas y prefieren los láseres fraccionados no ablativos frente a los agresivos peelings de CO₂.

El ingreso disponible es menor para este grupo, por lo que las clínicas impulsan paquetes de suscripción y planes de cuotas que distribuyen los costos a lo largo de 12 meses. Las sesiones exprés con precios de INR 3.000-5.000 (USD 36-60) amplían el embudo, mientras que los programas de fidelización retienen a los clientes a través de visitas de mantenimiento trimestrales. Los consumidores mayores (>50 años) siguen siendo menos numerosos, pero gastan más por visita en planes multimodales, añadiendo profundidad al mercado de dispositivos estéticos en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Delhi NCR, Bombay, Bengaluru, Hyderabad, Chennai y Pune generaron colectivamente alrededor del 65-70% de los ingresos de 2025, subrayando la naturaleza centrada en las áreas metropolitanas del mercado de dispositivos estéticos en India. En Delhi NCR, los datos de Practo situaron el ticket promedio de rejuvenecimiento cutáneo en INR 44.000 (USD 530), aproximadamente un 20% por encima de Pune o Chennai, reflejando los mayores costos inmobiliarios y de profesionales. Los estados del sur también se benefician del 46,4% de las plazas de posgrado en dermatología, lo que les ayuda a adoptar láseres de picosegundos e HIFU antes que sus pares del norte.

Las ciudades de segundo nivel como Ahmedabad, Jaipur, Lucknow, Chandigarh, Kochi e Indore representan la próxima frontera para el mercado de dispositivos estéticos en India, impulsadas por el aumento de los ingresos disponibles y la expansión de clínicas en cadena de operadores como Kaya y Oliva. Sin embargo, la penetración sigue obstaculizada por los costos de dispositivos de INR 15-50 lakh (USD 18.000-60.000), la limitada densidad de especialistas y la menor concienciación del consumidor. Los dispositivos de uso doméstico vendidos en Amazon India y Flipkart están llenando parte de la brecha, aunque la menor potencia clínica limita las tasas de recompra porque los resultados quedan aproximadamente un 50% por detrás de los sistemas de clínica.

El turismo médico canaliza a los pacientes de alto valor hacia Delhi, Bombay, Bengaluru y Chennai, reforzando su dominio en el mercado de dispositivos estéticos en India. La campaña "Heal in India" atrajo 7,3 millones de pacientes entrantes en 2024 y promete visados electrónicos expeditos más instalaciones acreditadas por la Comisión Conjunta Internacional. Simultáneamente, el programa PLI está dispersando la fabricación hacia Tamil Nadu, Guyarat, Karnataka y Maharashtra, reduciendo los tiempos de entrega de dispositivos de 90-120 días a 30-45 días. Para 2031, el ensamblaje local podría suministrar entre el 30% y el 40% de la demanda doméstica de dispositivos basados en energía, reduciendo los costos de importación y mejorando el servicio posventa para las clínicas en ciudades emergentes —un punto de inflexión para una adopción más amplia del mercado de dispositivos estéticos en India.

Panorama Competitivo

Los fabricantes de equipos originales globales incluyen Candela, Lumenis, InMode, BTL, Alma Lasers, Cutera, Fotona y Sciton, configurando un mercado de dispositivos estéticos en India moderadamente concentrado. Su ventaja proviene de las ventas directas, los respaldos de líderes de opinión clave y los contratos de servicio plurianuales que aseguran los ingresos por consumibles. Los grandes grupos farmacéuticos indios Galderma India, AbbVie, Merz Pharma y Piramal Enterprises dominan los inyectables, aprovechando las redes de dermatología para vender de forma cruzada dispositivos de energía.

La diferenciación competitiva ahora gira en torno a la multimodalidad. El Morpheus8 de InMode combina RF bipolar con microagujas, mientras que el Emsculpt NEO de BTL une el calentamiento por RF con campos electromagnéticos de alta intensidad, produciendo simultáneamente ganancia muscular y pérdida de grasa validadas en un 25% y un 30%, respectivamente. El láser de picosegundos PicoWay de Candela fragmenta el pigmento en billonésimas de segundo, reduciendo el tiempo de inactividad y permitiendo a las clínicas cobrar primas del 20-30%, un factor que eleva la densidad de ingresos en todo el mercado de dispositivos estéticos en India.

El control de calidad sigue siendo un punto crítico. El Tribunal Superior de Delhi otorgó a Johnson & Johnson INR 3,34 crore (USD 400.000) por pérdidas debidas a falsificaciones, y los reguladores de Telangana confiscaron INR 4 lakh (USD 4.800) de equipos sin licencia en febrero de 2026. Los grupos industriales están presionando para obtener trazabilidad obligatoria mediante código QR. Hasta entonces, la aplicación esporádica significa que los operadores del mercado gris continúan socavando a los actores legítimos, moderando la realización de precios dentro del mercado de dispositivos estéticos en India, pero también abriendo espacio para plataformas de nivel medio, fabricadas localmente, que cumplen con las normas de la CDSCO.

Líderes de la Industria de Dispositivos Estéticos en India

Alma Lasers

AbbVie

BTL India Pvt Ltd

Cutera Healthcare Pvt Ltd

Lumenis Be India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: el Instituto de Ciencias Médicas de la India (AIIMS) de Nueva Delhi anunció el primer programa de trasplante de cara de India, estableciendo un registro de pacientes para casos de deformidad facial grave.

- Enero de 2026: VCare inauguró un Centro de Excelencia en Bangalore que ofrece "Arquitectura Facial en un Solo Día", con planes de expansión para Hyderabad y más sedes en Bengaluru.

- Agosto de 2025: Aerolase introdujo su láser Neo Elite, la primera plataforma Nd:YAG de 650 microsegundos con autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en ingresar al mercado de dispositivos estéticos en India.

- Abril de 2025: Skinwood Luxury Aesthetic Centre lanzó SkinPen Precision, el primer dispositivo de microagujas con autorización de la FDA de los Estados Unidos en India, señalando requisitos de evidencia más estrictos para las clínicas premium.

Alcance del Informe del Mercado de Dispositivos Estéticos en India

Según el alcance del informe, los dispositivos estéticos son herramientas utilizadas para procedimientos cosméticos no quirúrgicos o mínimamente invasivos para mejorar la apariencia mediante tecnologías como láseres, radiofrecuencia, ultrasonido y luz.

El informe del mercado de dispositivos estéticos en India está segmentado por Tipo de Dispositivo, Aplicación, Usuario Final, Género y Grupo de Edad. Por Tipo de Dispositivo, el mercado se segmenta en Dispositivos Basados en Energía (Basados en Láser, Radiofrecuencia, IPL y Basados en Luz, Ultrasonido/HIFU) y Dispositivos No Energéticos (Rellenos Dérmicos e Inyectables, Implantes, Microdermoabrasión y Dermarollers). Por Aplicación, el mercado se segmenta en Resurfacing y Tensado de Piel, Depilación, Contorno Corporal y Reducción de Celulitis, Procedimientos Estéticos Faciales, Tratamiento de Lesiones Pigmentadas y Vasculares, y Otros. Por Usuario Final, el mercado se segmenta en Clínicas de Dermatología, Hospitales y Centros Quirúrgicos, Spas Médicos y Centros de Bienestar, y Uso Doméstico. Por Género, el mercado se segmenta en Femenino y Masculino. Por Grupo de Edad, el mercado se segmenta en 18–34 Años, 35–50 Años y Mayores de 50 Años. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos Basados en Energía | Basados en Láser |

| Radiofrecuencia | |

| IPL y Basados en Luz | |

| Ultrasonido / HIFU | |

| Dispositivos No Energéticos | Rellenos Dérmicos e Inyectables |

| Implantes | |

| Microdermoabrasión y Dermarollers |

| Resurfacing y Tensado de Piel |

| Depilación |

| Contorno Corporal y Reducción de Celulitis |

| Procedimientos Estéticos Faciales |

| Tratamiento de Lesiones Pigmentadas y Vasculares |

| Otros |

| Clínicas de Dermatología |

| Hospitales y Centros Quirúrgicos |

| Spas Médicos y Centros de Bienestar |

| Uso Doméstico |

| Femenino |

| Masculino |

| 18–34 Años |

| 35–50 Años |

| Mayores de 50 Años |

| Por Tipo de Dispositivo | Dispositivos Basados en Energía | Basados en Láser |

| Radiofrecuencia | ||

| IPL y Basados en Luz | ||

| Ultrasonido / HIFU | ||

| Dispositivos No Energéticos | Rellenos Dérmicos e Inyectables | |

| Implantes | ||

| Microdermoabrasión y Dermarollers | ||

| Por Aplicación | Resurfacing y Tensado de Piel | |

| Depilación | ||

| Contorno Corporal y Reducción de Celulitis | ||

| Procedimientos Estéticos Faciales | ||

| Tratamiento de Lesiones Pigmentadas y Vasculares | ||

| Otros | ||

| Por Usuario Final | Clínicas de Dermatología | |

| Hospitales y Centros Quirúrgicos | ||

| Spas Médicos y Centros de Bienestar | ||

| Uso Doméstico | ||

| Por Género | Femenino | |

| Masculino | ||

| Por Grupo de Edad | 18–34 Años | |

| 35–50 Años | ||

| Mayores de 50 Años | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos estéticos en India y su valor esperado para 2031?

El mercado está valorado en USD 0,868 mil millones en 2026 y se prevé que alcance USD 1,73 mil millones para 2031.

¿Qué categoría de dispositivos crece más rápido?

Se proyecta que las plataformas no energéticas, lideradas por los rellenos dérmicos e inyectables, crecerán a una CAGR del 16,67%.

¿Qué aplicación muestra el mayor crecimiento futuro?

Se prevé que los dispositivos de contorno corporal y reducción de celulitis se expandan a una CAGR del 17,01% hasta 2031.

¿Con qué rapidez se están expandiendo los dispositivos estéticos de uso doméstico?

Los dispositivos de uso doméstico avanzan a una CAGR del 18,89% a medida que los canales de comercio electrónico amplían el acceso.

¿Qué papel desempeña el programa PLI en la dinámica del mercado?

El programa PLI financia nuevas plantas de tecnología médica y podría elevar el ensamblaje local al 30-40% de las ventas domésticas de dispositivos basados en energía para 2031, aliviando la dependencia de las importaciones.

Última actualización de la página el: