Tamaño y Participación del Mercado de Dispositivos Estéticos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

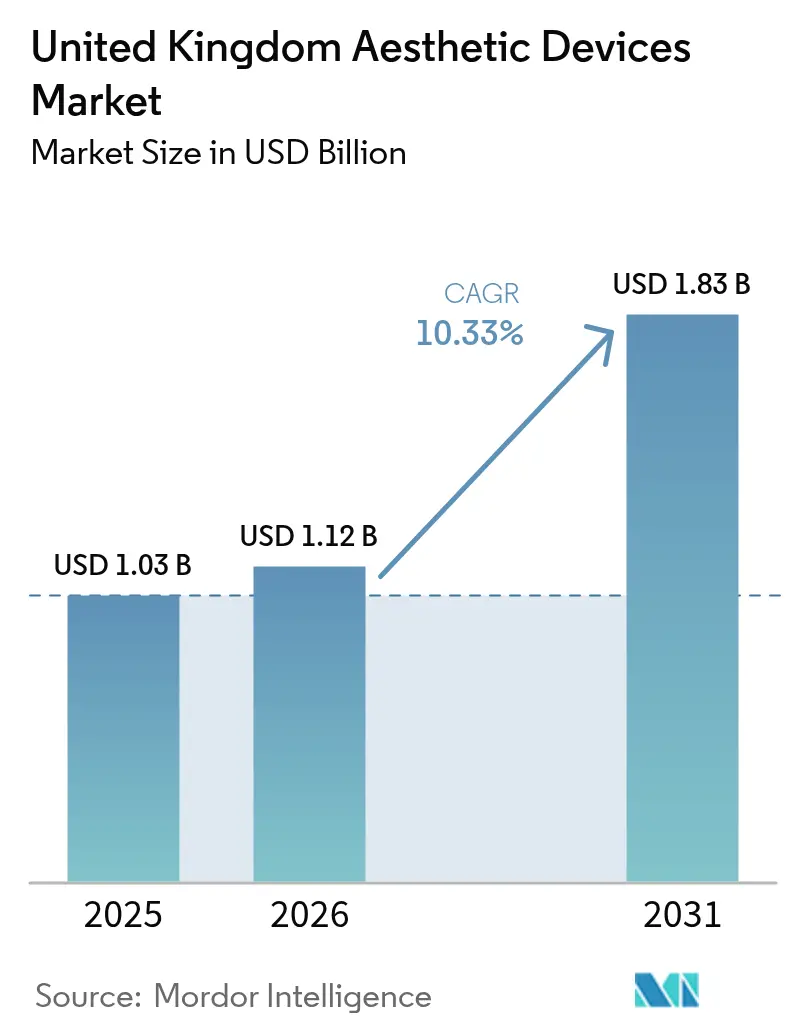

| Tamaño del mercado en el año base (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.33% CAGR |

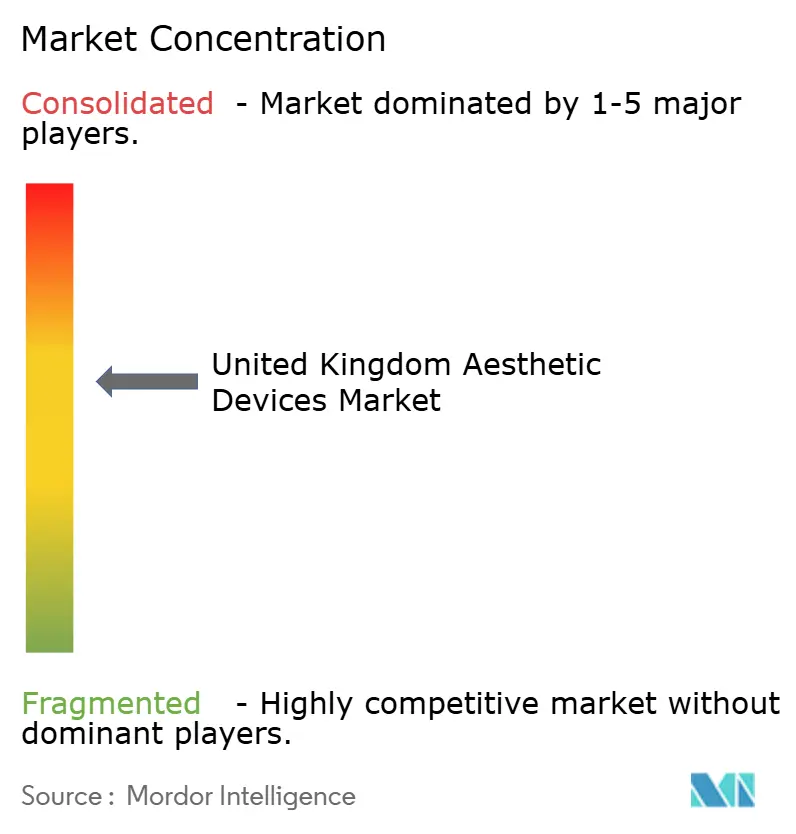

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos del Reino Unido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Estéticos del Reino Unido se expanda desde USD 1,03 mil millones en 2025 y USD 1,12 mil millones en 2026 hasta USD 1,83 mil millones en 2031, registrando una CAGR del 10,33% entre 2026 y 2031.

Un giro sostenido hacia procedimientos mínimamente invasivos y no invasivos, actualizaciones tecnológicas rápidas que integran modalidades de láser, radiofrecuencia y ultrasonido en una sola consola, y la aparición de herramientas de LED y microcorriente para uso doméstico mantienen al mercado de dispositivos estéticos del Reino Unido en una senda de crecimiento de dos dígitos. La claridad regulatoria —a través de las aprobaciones de la Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA) y las inminentes normas de licencias para procedimientos no quirúrgicos— ha reducido las importaciones del mercado gris, otorgando a los fabricantes plenamente conformes un acceso más claro a clínicas y spas médicos. Los operadores privados también se benefician del Régimen de Selección de Proveedores del Servicio Nacional de Salud (NHS), que externaliza determinados tratamientos con láser y proporciona un flujo predecible de pacientes durante los trimestres de verano, tradicionalmente más lentos. Mientras tanto, las crecientes listas de espera para la atención de afirmación de género y las complicaciones del turismo médico han aumentado la conciencia de los consumidores sobre los dispositivos registrados en la MHRA, fomentando el gasto doméstico.

Conclusiones Clave del Informe

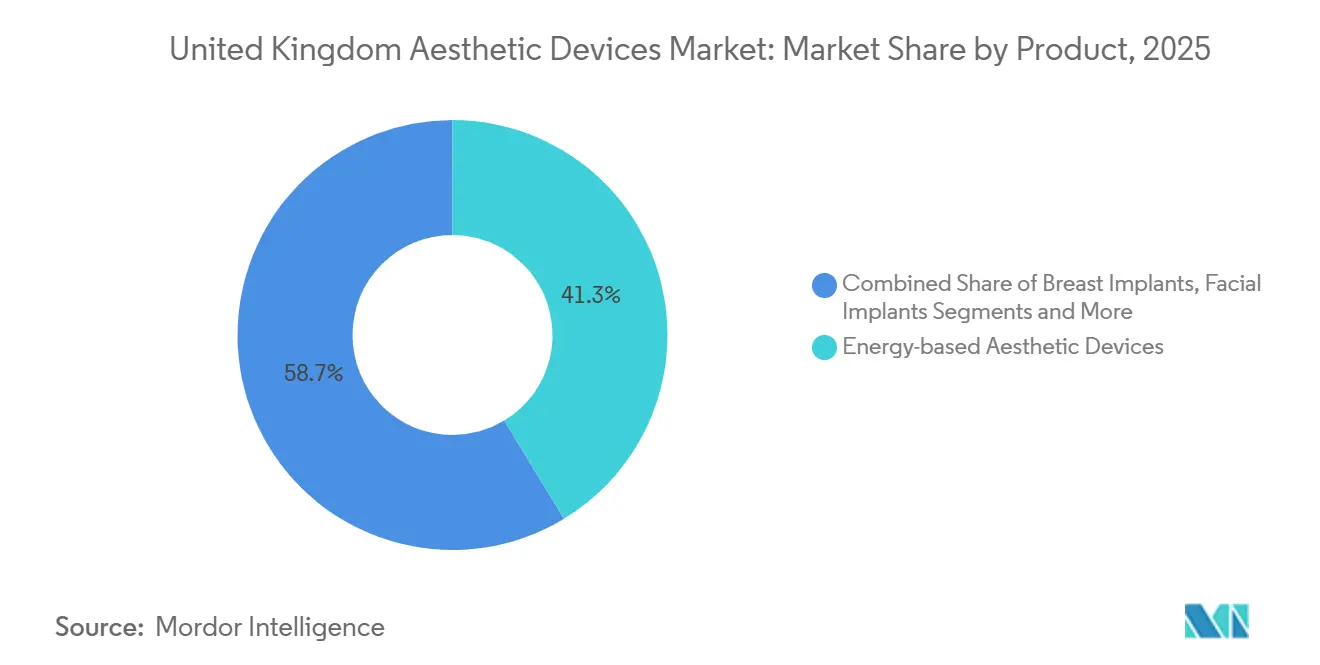

- Por producto, las plataformas basadas en energía lideraron con el 41,32% de los ingresos en 2025, mientras que se proyecta que los dispositivos de tensor de hilos se expandan a una CAGR del 12,52% hasta 2031.

- Por aplicación, el contorno facial y el rejuvenecimiento de la piel representaron el 36,64% de las ventas de 2025; se prevé que la eliminación de tatuajes y cicatrices registre una CAGR del 13,24% hasta 2031.

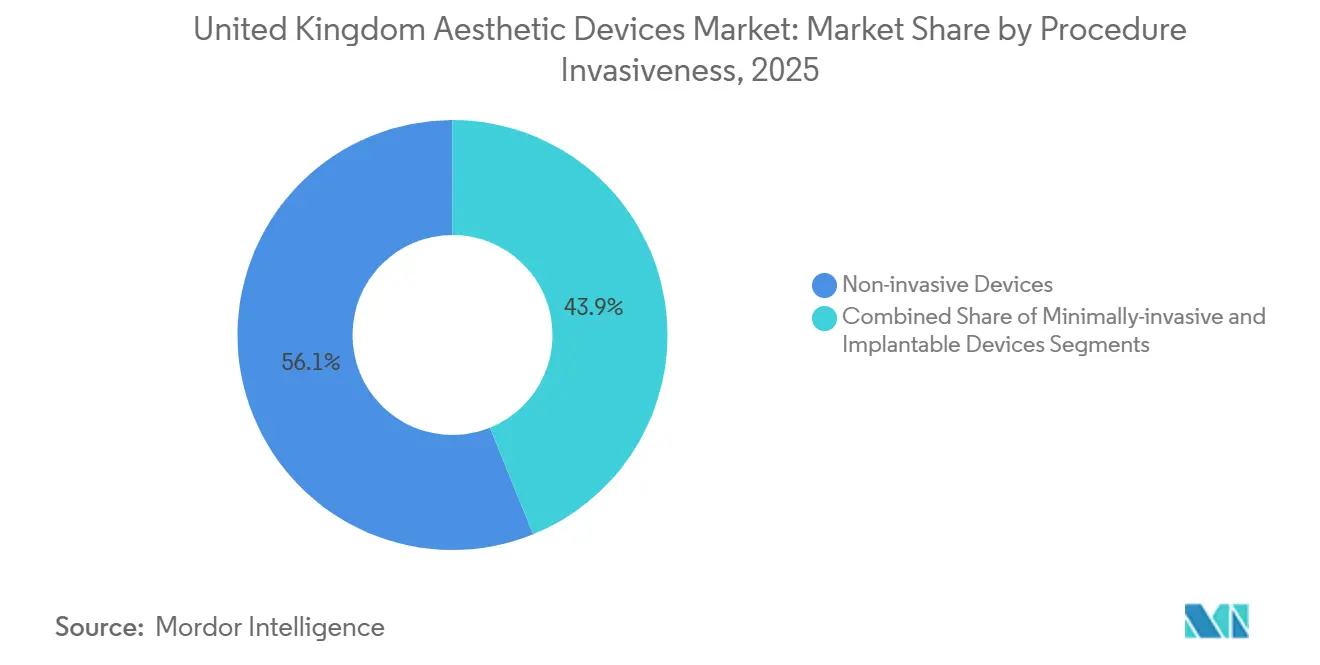

- Por invasividad del procedimiento, las soluciones no invasivas representaron el 56,12% de la demanda de 2025, aunque los sistemas mínimamente invasivos están en camino de alcanzar una CAGR del 14,32% durante el período de perspectiva.

- Por usuario final, las clínicas de dermatología y estética contribuyeron con el 44,21% del gasto de 2025, mientras que se espera que los entornos de uso doméstico crezcan a una CAGR del 12,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Procedimientos Cosméticos Mínimamente Invasivos | +2.1% | Nacional, concentrado en las áreas metropolitanas de Londres, Mánchester y Birmingham | Corto plazo (≤ 2 años) |

| Población Envejecida con Mayor Renta Discrecional | +1.8% | Nacional, con mayor gasto en el Sureste de Inglaterra, Edimburgo y Bristol | Mediano plazo (2-4 años) |

| Actualizaciones Tecnológicas Rápidas en Dispositivos Basados en Energía | +1.6% | Nacional, adopción temprana en centros especializados de dermatología (Harley Street, Mánchester) | Corto plazo (≤ 2 años) |

| Expansión de Clínicas Estéticas y Spas Médicos | +1.4% | Nacional, crecimiento acelerado en Sheffield, Belfast y Glasgow | Mediano plazo (2-4 años) |

| Externalización por parte del NHS de Servicios de Láser Estético | +1.2% | Centrado en Inglaterra, proyectos piloto en los centros del NHS de las Midlands y el Noroeste | Largo plazo (≥ 4 años) |

| Crecimiento en las Necesidades de Contorno Corporal para Afirmación de Género | +0.9% | Nacional, concentrado en centros urbanos con clínicas especializadas en género | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Cosméticos Mínimamente Invasivos

Los consumidores continúan prefiriendo tratamientos que evitan la anestesia general, producen pocas o ninguna cicatriz y permiten el alta el mismo día. La BAAPS reportó un aumento del 5% en los volúmenes no quirúrgicos en 2024, impulsado por protocolos que combinan microagujas de radiofrecuencia con plasma rico en plaquetas para la remodelación del colágeno sin incisiones.[1]Personal de la Asociación Británica de Cirujanos Plásticos Estéticos, "Auditoría BAAPS 2024," BAAPS, baaps.org.uk La tecnología de tensor de hilos ejemplifica este cambio; las directrices de la Comisión de Calidad Asistencial exigen ahora el registro quirúrgico, eliminando a los proveedores con escasa formación y aumentando la confianza del público. Desde 2016, la Asociación de Profesionales de Hilos de PDO ha certificado a más de 640 médicos, estandarizando la técnica y reduciendo las tasas de complicaciones. Los planes combinados que mezclan suturas absorbibles con rellenos o polinucleótidos pueden prolongar los resultados visibles más allá de los 30 meses, mejorando las tasas de retención de las clínicas.

Población Envejecida con Mayor Renta Discrecional

Las personas de entre 50 y 64 años poseen una riqueza familiar media superior a GBP 500.000, lo que las posiciona como el motor financiero del mercado de dispositivos estéticos del Reino Unido.[2]Emily Jones, "Estadísticas de Riqueza de los Hogares 2024," Oficina de Estadísticas Nacionales, ons.gov.uk Muchos prefieren sesiones de radiofrecuencia o ultrasonido focalizado de alta intensidad en consulta frente a una cirugía puntual, valorando el mínimo tiempo de recuperación y los resultados de aspecto natural. El ELITE iQ PRO de Cynosure, presentado en 2024, reduce la duración de la sesión en un tercio y ofrece una mayor fluencia, lo que resulta atractivo para los profesionales con agendas ocupadas. Los ajustes del lector de melanina en tiempo real amplían la idoneidad a los fototipos de Fitzpatrick IV-VI, ampliando la base demográfica del mercado.

Actualizaciones Tecnológicas Rápidas en Dispositivos Basados en Energía

Los fabricantes de dispositivos fusionan cada vez más múltiples fuentes de energía —láser, radiofrecuencia, ultrasonido y estimulación electromagnética muscular— en estaciones de trabajo modulares que reducen el desembolso de capital al tiempo que amplían los menús de tratamiento. El sistema de doble longitud de onda LightSheer QUATTRO de Lumenis acorta los planes de depilación de hasta 10 sesiones a tan solo 6, reduciendo los costes variables por paciente.[3]Lumenis, "Plataforma de Doble Longitud de Onda LightSheer QUATTRO," Lumenis, lumenis.com El Emface Submentum de BTL combina calor de radiofrecuencia sincronizado con estimulación muscular para tratar la grasa submentoniana en menos de 20 minutos. El IgniteRF de InMode integra microagujas y calentamiento superficial, ofreciendo a las clínicas una plataforma única para cicatrices de acné, estrías y flacidez, evitando al mismo tiempo los prolongados tiempos de recuperación del CO2.

Expansión de Clínicas Estéticas y Spas Médicos

Las ciudades secundarias con precios inmobiliarios más bajos pero sólidas rentas disponibles están atrayendo inversión en clínicas. Sk:n Clinics canalizó GBP 500.000 en su apertura de Belfast en julio de 2025, estrenando capacidades de depilación basada en energía y contorno corporal en un espacio de 2.000 pies cuadrados. The Wellness Space de Sheffield se inauguró en la primavera de 2025, con foco en inyectables de polinucleótidos para profesionales de Yorkshire. La adquisición de Sk:n y Harley Medical Group por parte de Lorena Cosmetics creó una red de 30 centros que vende de forma cruzada servicios estéticos junto con la corrección visual de Optical Express, estrechando los márgenes para los dermatólogos independientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes de Cumplimiento Estrictos de la MHRA y el EU-MDR | -1.3% | Nacional, carga desproporcionada sobre importadores de dispositivos pequeños y medianos | Corto plazo (≤ 2 años) |

| Alto Coste del Tratamiento para los Consumidores | -1.1% | Nacional, agudo en regiones con renta familiar por debajo de la mediana (Noreste, Gales) | Mediano plazo (2-4 años) |

| Escrutinio sobre Sostenibilidad y Reprocesamiento | -0.7% | Nacional, enfoque regulatorio en la reducción de residuos de dispositivos de un solo uso | Largo plazo (≥ 4 años) |

| Reacción Negativa en Redes Sociales al "Aspecto Natural" | -0.6% | Nacional, más fuerte entre la demografía de la Generación Z (edades 18-27) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costes de Cumplimiento Estrictos de la MHRA y el EU-MDR

Los fabricantes e importadores deben ahora designar Personas Responsables en el Reino Unido, presentar exhaustivos expedientes técnicos y llevar a cabo una vigilancia poscomercialización anual para satisfacer las normas de la MHRA y el EU-MDR. Los proveedores más pequeños se enfrentan a facturas de cumplimiento anuales de entre GBP 50.000 y GBP 150.000, lo que a menudo les lleva a reducir su cartera o a abandonar el mercado. Las nuevas directrices de sostenibilidad añaden evaluaciones de impacto ambiental para los aplicadores de un solo uso, alargando los plazos de aprobación hasta un año.

Alto Coste del Tratamiento para los Consumidores

Los paquetes de depilación láser oscilan entre GBP 800 y 2.500, los tensores de hilos entre GBP 1.200 y 3.000, y las sesiones de tensado cutáneo con radiofrecuencia entre GBP 300 y 800. Con un reembolso del NHS prácticamente inexistente, muchos hogares fuera de los corredores más prósperos aplazan el gasto estético. Los planes de financiación ayudan a distribuir los costes, pero las primas de tipo de interés del 9-15% TAE pueden añadir un 30% a la factura final. Los costes de las complicaciones derivadas de cirugías en el extranjero —el NHS gastó GBP 110.690 en 2024— generan cierto impulso hacia el «compra local», aunque el precio sigue limitando la penetración en las regiones de menor renta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas de Energía Dominan, los Tensores de Hilos Crecen con Fuerza

Las plataformas basadas en energía controlaron el 41,32% de los ingresos de 2025, lo que pone de relieve la preferencia continua por la depilación láser, los fotofaciales de luz pulsada intensa y el tensado cutáneo por radiofrecuencia. La cuota del mercado de dispositivos estéticos del Reino Unido correspondiente a los sistemas basados en energía se debe a su versatilidad y a sus curvas de aprendizaje cortas, lo que permite a las clínicas amortizar el capital más rápidamente que con los dispositivos de implantes o inyectables. El ELITE iQ PRO de Cynosure ilustra la carrera armamentística por mayor potencia y tamaños de punto más grandes, reduciendo los tiempos de tratamiento y elevando el margen por hora de personal.

Los kits de tensor de hilos son la categoría emergente, con una previsión de crecimiento a una CAGR del 12,52% gracias a las suturas de polidioxanona y poli-L-láctico que suspenden el tejido sin anestesia general. La resolución de la Comisión de Calidad Asistencial de que la colocación de hilos requiere registro quirúrgico eliminó a los operadores no cualificados y aumentó la confianza del consumidor. Como resultado, se proyecta que el tamaño del mercado de dispositivos estéticos del Reino Unido para los sistemas de tensor de hilos se expanda desde USD 48 millones en 2026 hasta USD 87 millones en 2031. Los implantes mamarios y faciales se enfrentan a vientos en contra a medida que los pacientes prefieren la transferencia de grasa autóloga, aunque la adquisición por parte de Allergan en 2025 de Northwood Medical y su implante earFold demuestra que el hardware de nicho puede prosperar cuando aborda puntos de dolor estéticos específicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Rejuvenecimiento Facial Lidera, la Eliminación de Tatuajes se Acelera

El contorno facial y el rejuvenecimiento de la piel representaron el 36,64% de la facturación de 2025, reflejando la demanda de láseres estimuladores de colágeno, radiofrecuencia fraccionada e inyectables que posponen los estiramientos faciales quirúrgicos. La eliminación de tatuajes y cicatrices es el acelerador más rápido, con una CAGR prevista del 13,24% a medida que los láseres de picosegundos reducen el número de sesiones en un 75% frente a los sistemas Q-switched más antiguos.

El contorno corporal mantiene un crecimiento de dos dígitos gracias a la lipólisis asistida por radiofrecuencia, la criolipólisis y la estimulación muscular electromagnética de alta intensidad, pero compite con la liposucción quirúrgica para quienes buscan una pérdida de grasa drástica. La depilación sigue siendo el caballo de batalla del mercado de dispositivos estéticos del Reino Unido por volumen, aunque la presión de la mercantilización reduce los precios por sesión. Los dispositivos de mejora mamaria se enfrentan al escrutinio sobre los implantes texturizados, mientras que las terapias láser para manchas en vino de Oporto ganan estabilidad gracias a los acuerdos de externalización del NHS.

Por Invasividad del Procedimiento: Los Sistemas Mínimamente Invasivos Ganan Terreno

Las opciones no invasivas captaron el 56,12% de la demanda de 2025, subrayando el apetito de los pacientes por tratamientos sin tiempo de recuperación. No obstante, los sistemas mínimamente invasivos —que incluyen microagujas de radiofrecuencia, CO2 fraccionado y tensores de hilos— lideran el campo con una CAGR del 14,32%. Su capacidad para penetrar en capas más profundas sin anestesia general los posiciona como la columna vertebral futura del mercado de dispositivos estéticos del Reino Unido.

Los procedimientos combinados están impulsando la adopción. El IgniteRF de InMode aplica microagujas fraccionadas más radiofrecuencia bipolar en una sola visita de 20 minutos, permitiendo a las clínicas tratar cicatrices, flacidez y estrías simultáneamente. El Emface Submentum de BTL aplica radiofrecuencia y estimulación muscular electromagnética bajo el mentón, logrando reducción de grasa y lifting sin placas de criolipólisis. Las restricciones regulatorias sobre los implantes texturizados inclinan aún más las elecciones de los pacientes hacia procedimientos reversibles de pequeña incisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Dominan, el Uso Doméstico se Expande

Las clínicas de dermatología y estética se apoyaron en personal especializado y dispositivos de Clase IIb para capturar el 44,21% del valor de 2025. La cuota del mercado de dispositivos estéticos del Reino Unido entre las clínicas está amenazada por integraciones verticales como la adquisición de Sk:n y Harley Medical Group por parte de Lorena Cosmetics, que vende tratamientos de forma cruzada a los clientes de cirugía ocular de Optical Express. Los hospitales ocupan un nicho centrado en indicaciones reconstructivas, impulsado por la externalización del NHS que llena los bloques de quirófanos vacíos con casos de láser reembolsados.

Los dispositivos de uso doméstico —mascarillas LED, tonificadores de microcorriente, dispositivos de percusión— están superando los círculos de los primeros adoptantes. CurrentBody, NuFACE y TheraFace PRO lideran, ayudados por tutoriales en redes sociales que desmitifican su uso. Aunque limitados a potencias de salida más bajas, estos dispositivos prolongan los resultados obtenidos en clínica y atraen a los hogares sensibles al precio que no pueden financiar un curso profesional completo.

Análisis Geográfico

Londres y el conjunto del Sureste siguen siendo el epicentro de la demanda premium, respaldados por el ecosistema especializado de Harley Street y la proximidad a comunidades de alto patrimonio en Surrey y Berkshire. Mánchester y Birmingham actúan como anclas del norte y las Midlands, donde las redes de clínicas se benefician de la conectividad aeroportuaria que atrae pacientes de los condados circundantes. Edimburgo ha emergido como la capital estética de Escocia, con instalaciones de nivel profesional como The Wellness Space que satisfacen a clientes que prefieren evitar el desplazamiento a Londres.

Belfast entró en el listado de alto crecimiento tras la inversión de GBP 500.000 de Sk:n Clinics en su establecimiento insignia de 2025, haciendo accesibles localmente los tratamientos de depilación basada en energía y radiofrecuencia fraccionada. Gales y el Noreste de Inglaterra continúan rezagados en gasto per cápita debido a rentas por debajo de la mediana; no obstante, bolsas de prosperidad en Cardiff y Newcastle sustentan prácticas boutique. En todo el mercado de dispositivos estéticos del Reino Unido, las clínicas se enfrentan a un mosaico de cumplimiento normativo: la consulta de licencias de Inglaterra, el marco borrador de Escocia y los estándares separados de Gales e Irlanda del Norte exigen a los operadores multisede mantener protocolos específicos por jurisdicción que inflan los presupuestos legales y de formación.

El turismo médico sigue siendo un desafío. Los procedimientos a bajo precio en Turquía o España atraen a pacientes orientados al valor, aunque los datos del NHS sobre los costes de gestión de complicaciones están cambiando el discurso hacia «quédate en casa, mantente seguro». Los servicios de afirmación de género añaden otra capa regional: las clínicas de Londres, Mánchester y Brighton reportan reservas constantes de clientes transgénero que no pueden obtener citas oportunas en el NHS. Estas dinámicas se combinan para mantener al mercado de dispositivos estéticos del Reino Unido en una sólida senda de crecimiento regional.

Panorama regulatorio

Los dispositivos estéticos comercializados como dispositivos médicos en Gran Bretaña (Inglaterra, Escocia, Gales) están regulados por la Medicines and Healthcare products Regulatory Agency (MHRA) bajo el UK Medical Devices Regulations 2002 (con sus enmiendas). Las obligaciones principales incluyen designar a un Responsable del Reino Unido (UKRP) para fabricantes fuera de Gran Bretaña, mantener el registro, preparar la documentación técnica y cumplir con los requisitos posteriores a la comercialización. En Irlanda del Norte, la alineación con el EU MDR sigue influyendo en las rutas de introducción en el mercado y en las expectativas de etiquetado, lo que añade complejidad de cumplimiento para operadores de clínicas y distribuidores multisitio que atienden tanto a Gran Bretaña como a Irlanda del Norte.

Un cambio regulatorio reciente ha elevado las expectativas de vigilancia poscomercialización y ha acelerado la planificación de reformas. El Medical Devices (Post-market Surveillance requirements) (Amendment) Regulations 2024 entró en vigor el 16 de junio de 2025, y el Medical Devices (Amendment) (Great Britain) Regulations 2025 entró en vigor el 24 de mayo de 2025, endureciendo las expectativas de trazabilidad y vigilancia para plataformas basadas en energía y sus accesorios utilizados en entornos estéticos de alto volumen. En 2026, la MHRA abrió una consulta (a partir del 16 de febrero de 2026) sobre el reconocimiento indefinido de dispositivos con marcado CE en Gran Bretaña. En mayo de 2026, también publicó un borrador de enmienda al UK MDR 2002 (mediante notificación a la OMC), que incorpora elementos de modernización como vías de confianza internacional y procesos actualizados de acceso al mercado.

Análisis de la cadena de valor

La cadena de valor comienza con fabricantes de equipos originales (OEM) globales que abarcan plataformas basadas en energía, piezas de mano, consumibles y dispositivos de uso doméstico, luego pasa por importadores y distribuidores del Reino Unido y Responsables del Reino Unido, antes de llegar a clínicas de dermatología y estética, spas médicos y un canal de comercio electrónico directo al consumidor en expansión para herramientas de uso doméstico. La adopción clínica se refuerza mediante ecosistemas de formación y acreditación, incluidos socios educativos acreditados y protocolos clínicos. El servicio, el mantenimiento y la reposición de consumibles (puntas, cartuchos y otros desechables) también respaldan los ingresos recurrentes y el tiempo de actividad de los equipos para prácticas de mayor rendimiento.

La arquitectura regulatoria actúa como una capa operativa material en toda la cadena. En Gran Bretaña, el acceso transitorio para dispositivos con marcado CE (extendido hasta junio de 2028 para muchos dispositivos, y hasta junio de 2030 para ciertos dispositivos conformes con EU MDR/IVDR) y limitaciones como la capacidad limitada de organismos aprobados del Reino Unido para la evaluación de conformidad UKCA afectan la secuenciación de lanzamientos y la planificación de inventario. La divergencia entre Gran Bretaña, incluidas las reformas del UK MDR 2002 lideradas por la MHRA y el avance hacia rutas de confianza internacional, e Irlanda del Norte, que permanece alineada con el EU MDR, suele traducirse en flujos de trabajo paralelos de documentación y etiquetado. Las clínicas, a su vez, tienden a priorizar a los proveedores que puedan demostrar suministro conforme, soporte poscomercialización y trazabilidad de incidentes.

Panorama Competitivo

La concentración del mercado es moderada. Allergan, Galderma y Merz Pharma dominan los inyectables a través de relaciones consolidadas con dermatólogos, mientras que BTL Aesthetics e InMode aceleran su cuota en equipos basados en energía introduciendo consolas multimodales que reducen el desembolso de capital de las clínicas. La adquisición por parte de Allergan en mayo de 2025 del desarrollador de earFold, Northwood Medical, subraya el interés en hardware específico para procedimientos que elude la otoplastia tradicional, mientras que Galderma invierte fuertemente en rellenos de ácido hialurónico de larga duración para hacer frente a la competencia de precios erosiva.

La adquisición de Sk:n y Harley Medical Group por parte de Lorena Cosmetics en diciembre de 2024 unió más de 30 centros y recontrato a 150 empleados, creando una cadena integrada capaz de aprovechar el tráfico de Optical Express. CurrentBody, NuFACE y TheraFace PRO aprovechan su destreza en el comercio electrónico para consolidar la ventaja de ser pioneros en herramientas LED y de microcorriente para uso doméstico. Cynosure lanzó el protocolo CynoGlow en 2025, combinando láseres Picosure Pro con microagujas de radiofrecuencia Potenza en una sola visita, reduciendo los recorridos de los pacientes de seis a cuatro citas y ofreciendo a las clínicas asociadas una ventaja en el rendimiento.

La asociación de Cutera con la Academia de Formación en Estética Médica integra los láseres AviClear para el acné en los planes de estudios regulados por Ofqual, captando la fidelidad al dispositivo desde el inicio de la carrera profesional. Mientras tanto, la plataforma modular Eve de 4T Medical permite a las consultas añadir o intercambiar cabezales sin adquirir una consola completa, reduciendo los gastos de capital a largo plazo en un 30-40%. Estas estrategias ilustran que el sector de dispositivos estéticos del Reino Unido recompensa tanto la escala como la ingeniería ágil.

Líderes del Sector de Dispositivos Estéticos del Reino Unido

BTL Aesthetics

Hologic (Cynosure)

Galderma

Lumenis

Abbvie

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El impulso hacia la profesionalización y la concesión de licencias está generando espacio para proveedores que puedan combinar dispositivos con formación conforme, gobernanza y documentación que los operadores multisitio puedan usar en auditorías. En Inglaterra, la Sección 180 de la Health and Care Act 2022 otorga facultades para establecer un régimen de licencias para procedimientos cosméticos no quirúrgicos. Escocia promulgó la Non-surgical Procedures and Functions of Medical Reviewers (Scotland) Act 2026, con sanción real el 12 de mayo de 2026, que incluye controles más estrictos, como restringir la prestación a locales específicos y prohibir la prestación a menores de 18 años. En conjunto, estos cambios aumentan la demanda de sistemas registrados ante la MHRA y trazables, junto con el apoyo de los fabricantes a las clínicas mediante procedimientos operativos estándar, preparación para la notificación de eventos adversos y modelos operativos específicos por jurisdicción.

La tecnología y las vías de acceso también abren oportunidades de comercialización a corto plazo. La MHRA está implementando un servicio de Acceso Temprano para dispositivos médicos innovadores y avanza en reformas que incluyen vías de confianza internacional, lo que puede reducir la revisión duplicada para productos ya autorizados por reguladores comparables. Del lado de la demanda, las carteras de las clínicas se están ampliando más allá de los inyectables clásicos hacia protocolos regenerativos y combinados, incluidos los polinucleótidos y otros enfoques biostimulantes, lo que se alinea con las plataformas basadas en energía y los sistemas basados en microagujas. Esto puede ampliar las oportunidades para piezas de mano modulares y consumibles. La estructura del mercado también sugiere margen operativo: una auditoría de abril de 2026 contabilizó unos 34.158 proveedores de estética no quirúrgica en todo el Reino Unido, lo que indica una base de clientes grande y fragmentada donde la estandarización liderada por proveedores, las asociaciones de formación y las redes de servicio pueden favorecer la conversión desde canales de gama baja o no conformes hacia ecosistemas de dispositivos de grado médico.

Desarrollos recientes del sector

- Julio de 2026: Cynosure Lutronic lanzó la plataforma de tensado de piel por radiofrecuencia monopolar XERF en toda la región EMEA. El sistema utiliza aplicación de energía de doble frecuencia (6,78 MHz y 2 MHz), ampliando las opciones de tensado no invasivo para clínicas del Reino Unido que compiten en tiempo de tratamiento y comodidad. El despliegue en EMEA respalda la planificación de distribuidores y redes de clínicas en torno a las actualizaciones de capital en RF de próxima generación.

- Junio de 2026: BTL Aesthetics lanzó EMFUSION en el Reino Unido, presentando un dispositivo de tratamiento facial basado en la tecnología DYNAM IQ. El lanzamiento amplía la base direccionable de BTL en los flujos de trabajo de rejuvenecimiento facial y fortalece su cartera junto con los sistemas existentes basados en energía para cuerpo y rostro. La disponibilidad en el Reino Unido también aumenta la presión competitiva sobre las plataformas rivales de tensado facial y estimulación de colágeno en clínicas y spas médicos.

- Mayo de 2025: AbbVie (Allergan Aesthetics) recibió la aprobación de la MHRA para BOTOX (toxina botulínica tipo A) para la mejora temporal de la prominencia del platisma. La ampliación de la indicación respalda nuevos protocolos de tratamiento en la zona inferior del rostro y el cuello, lo que influye en las estrategias de combinación de dispositivos e inyectables utilizadas por las clínicas estéticas. También refuerza el papel del etiquetado autorizado por la MHRA en fomentar la confianza del paciente y las afirmaciones de marketing de las clínicas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de dispositivos estéticos del Reino Unido incluye los ingresos generados por dispositivos utilizados en procedimientos cosméticos y dermatológicos en clínicas, hospitales, spas médicos y uso doméstico aprobado, abarcando tanto sistemas basados en energía como productos estéticos implantables o mínimamente invasivos.

Exclusiones del alcance: se excluyen los cosméticos puramente tópicos y los consumibles de cuidado de la piel que no estén liderados por dispositivos, y las tarifas por servicios de procedimientos no se cuentan como ingresos del mercado de dispositivos.

Descripción general de la segmentación

- Por Producto

- Dispositivos Estéticos Basados en Energía

- Implantes Mamarios

- Implantes Faciales

- Dispositivos de Administración de Rellenos Dérmicos/Inyectables

- Dispositivos de Microdermoabrasión

- Dispositivos de Tensor de Hilos

- Otros Productos

- Por Aplicación

- Contorno Facial y Rejuvenecimiento de la Piel

- Contorno Corporal y Reducción de la Celulitis

- Depilación

- Mejora Mamaria

- Eliminación de Tatuajes y Cicatrices

- Otras Aplicaciones

- Por Invasividad del Procedimiento

- Dispositivos No Invasivos

- Dispositivos Mínimamente Invasivos

- Dispositivos Invasivos / Implantables

- Por Usuario Final

- Hospitales

- Clínicas de Dermatología y Estética

- Spas Médicos

- Entornos de Uso Doméstico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base fáctica en torno a la demanda de procedimientos en el Reino Unido, las autorizaciones de dispositivos y la forma en que se presta la atención estética en los distintos entornos, para luego trasladar esa demanda a ingresos por equipos. Consultamos fuentes públicas como publicaciones del NHS y notas de actividad de procedimientos, series de población y estructura por edad de la Office for National Statistics, orientación de la MHRA sobre dispositivos médicos y estadísticas comerciales del Reino Unido utilizando los códigos de importación y exportación pertinentes, que a menudo funcionan como un indicador práctico del flujo de dispositivos.

Para mantener los supuestos bien fundamentados, también utilizamos informes anuales de empresas, presentaciones a inversores, actualizaciones regulatorias y cobertura de prensa de buena reputación sobre la expansión de clínicas y la adopción de tecnología. Cuando fue necesario, recurrimos a datos financieros de empresas e inteligencia de noticias, junto con bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de detalle, principalmente para verificar la exposición de los proveedores y el momento de los nuevos lanzamientos. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron otras referencias para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se centraron en confirmar qué se está comprando y utilizando realmente en el Reino Unido, y qué impulsa los ciclos de reemplazo y actualización. Hablamos con distribuidores, operadores de clínicas y responsables de decisiones en consultorios dermatológicos y estéticos, además de socios de servicio y especialistas de la industria en todo el Reino Unido, para contrastar bandas de precios, patrones de utilización y limitaciones de adopción. Luego ajustamos los supuestos documentales cuando el comportamiento de compra declarado no coincidía con la estimación inicial de ingresos por equipos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 14% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba. La estructura de arriba hacia abajo parte de los grupos de demanda de procedimientos en el Reino Unido y los entornos de atención, y luego se traduce en unidades de dispositivos e ingresos utilizando la lógica de penetración y reemplazo. Por ejemplo, los volúmenes de procedimientos de depilación, rejuvenecimiento facial, contorno corporal y eliminación de tatuajes o cicatrices se vincularon al rendimiento típico de los dispositivos y a los ciclos de renovación de la base instalada, y luego se convirtieron en ingresos utilizando bandas de precios.

Corroboramos los totales con comprobaciones selectivas de abajo hacia arriba, como la agregación de los ingresos de una muestra de proveedores y distribuidores, la validación de los rangos de precio de venta promedio por modalidad y el contraste de la combinación de canales por usuario final (clínicas, hospitales, spas médicos y entornos de uso doméstico). Cuando la divulgación de ingresos de las empresas era limitada, cubrimos las brechas mediante una asignación a nivel de categoría basada en la combinación de productos y la exposición en el Reino Unido comentada en las entrevistas.

Para las proyecciones, nos apoyamos en el análisis de escenarios respaldado por líneas de tendencia en variables clave, incluidos los cambios en el perfil de edad, la sensibilidad del gasto discrecional, los cambios de cumplimiento relacionados con la MHRA que pueden afectar el momento de la adopción, el ritmo de reemplazo de la base instalada y el ritmo de incorporación de las modalidades basadas en energía más recientes a la práctica habitual. Los supuestos se revisaron con los encuestados primarios para que el crecimiento no dependa de una única curva de adopción agresiva.

Validación de datos y ciclo de actualización

Cada total de mercado se contrastó con señales independientes, incluida la direccionalidad de los procedimientos, las tendencias de movimiento de importación y exportación, y si el crecimiento implícito de la base instalada parecía razonable para el número de centros de atención activos. Los valores atípicos, como precios implícitos inusualmente altos o cambios repentinos de cuota, se marcaron y revisaron. Se activaron llamadas de seguimiento cuando la variación no podía explicarse por lanzamientos, regulación o adquisiciones puntuales.

Antes de la aprobación final, el modelo pasa por una revisión de varios pasos para que los datos de entrada, las fórmulas y las variaciones interanuales se mantengan coherentes entre categorías. El informe se actualiza anualmente, y se añaden actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o cambios notables en la adopción de tecnología. Justo antes de la entrega, se completa una revisión final del analista para que el cliente reciba la visión más actual.

Comparación del tamaño del mercado de dispositivos estéticos del Reino Unido de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos estéticos del Reino Unido pueden variar incluso cuando el nombre de la categoría parece el mismo, porque los estudios a menudo cuentan diferentes grupos de productos, utilizan diferentes años base y aplican una lógica de precios distinta para las proyecciones plurianuales. Las diferencias también surgen cuando algunas estimaciones se apoyan más en indicadores de envíos, mientras que otras se basan en señales de demanda de procedimientos y supuestos de renovación de la base instalada.

La principal brecha proviene de si los dispositivos de administración relacionados con inyectables, los implantables y los entornos de uso doméstico se cuentan junto con los sistemas basados en energía, y de cómo se escalan las bandas de precios con el tiempo cuando cambia la combinación de productos. Algunas fuentes también publican un año cercano como punto de partida, lo que puede hacer que la cifra parezca mayor o menor según la fase de crecimiento y el momento de conversión de divisas utilizado, seguido de la frecuencia con la que se actualizan los supuestos. La tabla refleja esta dispersión, y Mordor Intelligence contabiliza los ingresos únicamente para las categorías de dispositivos dentro del alcance definido para el Reino Unido, para luego someter los totales a pruebas de resistencia mediante comprobaciones de utilización y reemplazo vinculadas a procedimientos, de modo que los servicios de belleza adyacentes no infl aten el conjunto de dispositivos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,03 mil millones de USD (2025) | |

| Editorial del sector A | 1,12 mil millones de USD (2024) | Utiliza 2024 como año base y una segmentación más estrecha que enfatiza los tipos de dispositivos basados en energía, y puede diferir en si los implantables y los dispositivos de administración se recogen por completo en el mismo total. |

| Editorial del sector B | 1,20 mil millones de USD (2026) | Comienza en 2026 y puede incorporar supuestos de precios y adopción más acelerados en los primeros años, lo que tiende a elevar el valor inicial en comparación con modelos anclados a un año base de 2025 con comprobaciones de ciclo de reemplazo más estrictas. |

En las tres cifras, la mayor parte de la dispersión se explica por el año elegido para el tamaño de mercado declarado y por qué categorías de dispositivos adyacentes se incluyen en el total. Cuando el alcance se mantiene coherente y la construcción de ingresos se vincula a la utilización relacionada con procedimientos, la renovación de la base instalada y bandas de precios realistas para el Reino Unido, el valor de mercado resultante se vuelve más fácil de rastrear y de repetir de un ciclo de actualización a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión de valor para 2031 del mercado de dispositivos estéticos del Reino Unido?

Se proyecta que alcance USD 1,83 mil millones, expandiéndose a una CAGR del 10,3% durante 2026-2031.

¿Qué categoría de producto crece más rápido?

Los dispositivos de tensor de hilos están previstos para una CAGR del 12,52% hasta 2031, impulsados por la demanda de rejuvenecimiento facial mínimamente invasivo.

¿Qué tamaño tiene el mercado de plataformas de eliminación de tatuajes y cicatrices?

Se espera que la adopción de láseres de picosegundos eleve el segmento por encima de USD 120 millones en 2031, reflejando una CAGR del 13,24%.

¿Por qué los sistemas mínimamente invasivos están ganando terreno?

Penetran en tejidos más profundos sin anestesia general, lo que lleva a una CAGR proyectada del 14,32% y una fuerte adopción por parte de las clínicas.

¿Qué regiones muestran la mayor densidad de clínicas?

Londres y el Sureste lideran, seguidos de Mánchester, Birmingham y Edimburgo, debido a las mayores rentas disponibles y los centros especializados.

¿Cómo está afectando la externalización del NHS a los proveedores privados?

El Régimen de Selección de Proveedores suministra volúmenes garantizados de tratamientos con láser, estabilizando los ingresos de las clínicas al tiempo que exige operaciones eficientes.

Última actualización de la página el: