Tamaño y Participación del Mercado de Dispositivos Estéticos en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

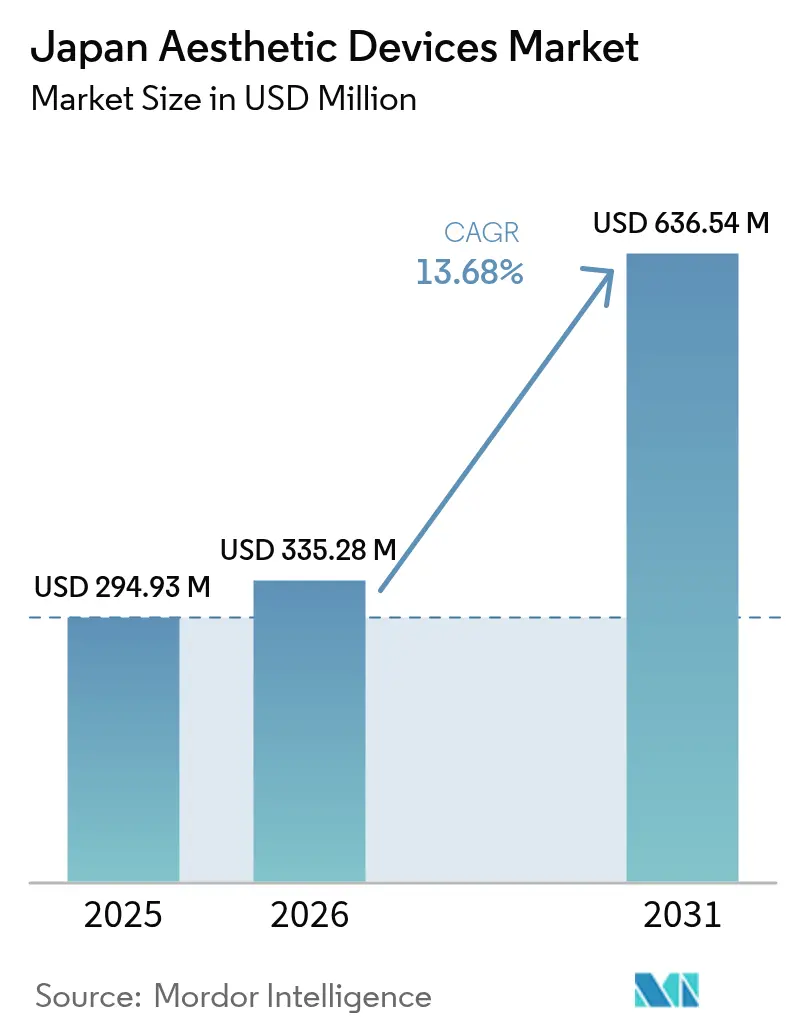

| Tamaño del mercado en el año base (2025) | 294.93 Millones de dólares |

| Tamaño del Mercado (2026) | 335.28 Millones de dólares |

| Tamaño del Mercado (2031) | 636.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos en Japón por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos estéticos en Japón crezca de USD 294,93 millones en 2025 a USD 335,28 millones en 2026 y se prevé que alcance USD 636,54 millones en 2031 a una CAGR del 13,68% durante 2026-2031.

El aumento del gasto discrecional entre los consumidores de mayor edad, las aprobaciones regulatorias más rápidas para hardware habilitado con inteligencia artificial (IA) y un claro desplazamiento hacia plataformas basadas en energía mínimamente invasivas sustentan esta trayectoria. El mercado de dispositivos estéticos en Japón también se beneficia de la lealtad doméstica: el 65% de los consumidores que antes viajaban al extranjero ahora eligen proveedores locales por seguridad y conveniencia. Las estrictas regulaciones sobre PFAS que entran en vigor en 2025 elevan los costos de cumplimiento de materiales, aunque las empresas que se alinean tempranamente obtienen una ventaja competitiva. La convergencia tecnológica continua, en particular los sistemas de radiofrecuencia (RF) que se combinan con módulos de LED y estimulación muscular eléctrica (EMS), amplía la versatilidad del tratamiento y los ingresos por dispositivo en las clínicas.

Conclusiones Clave del Informe

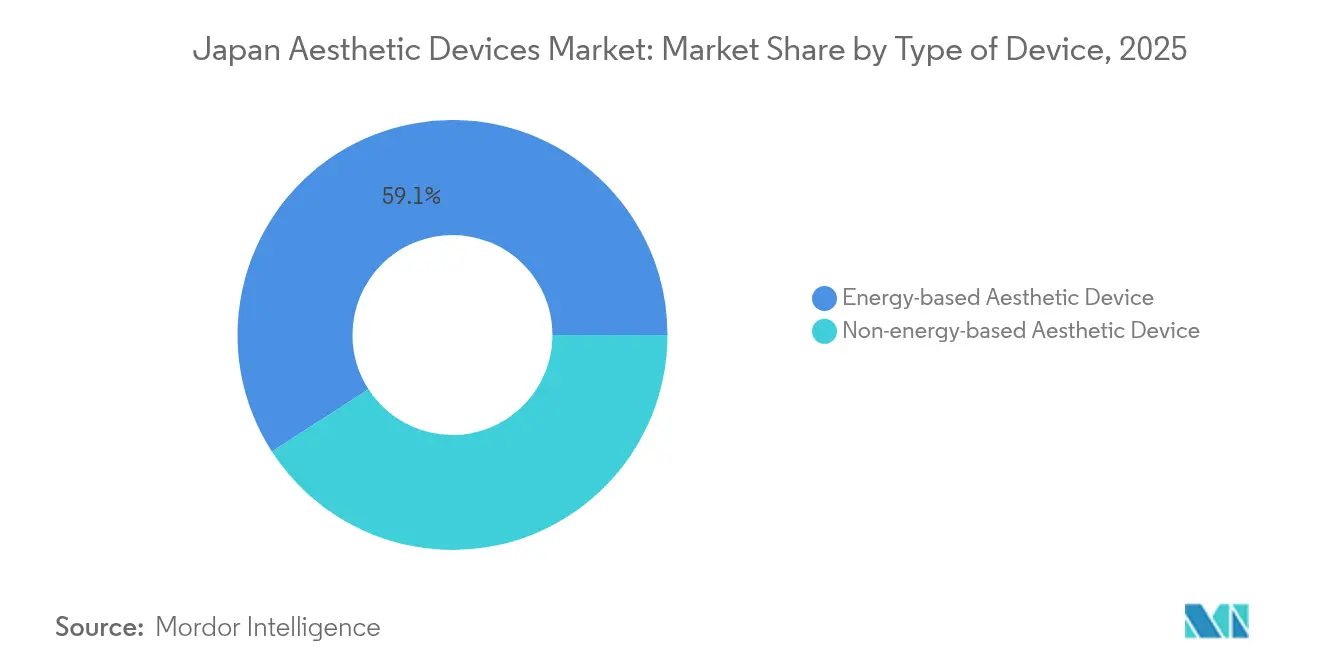

- Por tipo de dispositivo, las plataformas basadas en energía lideraron con el 59,12% de la participación del mercado de dispositivos estéticos en Japón en 2025, mientras que los sistemas basados en RF registraron la CAGR más rápida del 17,85% hasta 2031.

- Por aplicación, el resurfacing y tensado de piel representó el 31,74% del tamaño del mercado de dispositivos estéticos en Japón en 2025; se proyecta que los procedimientos de contorno corporal se acelerarán a una CAGR del 16,27% entre 2026 y 2031.

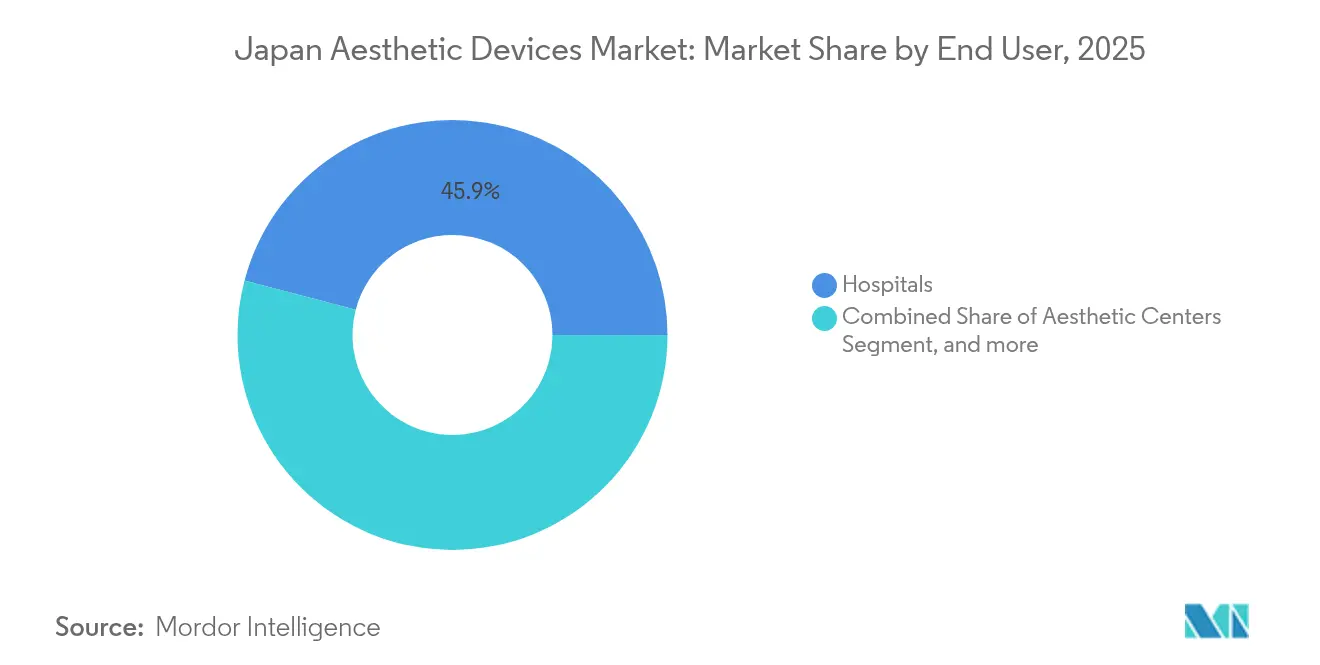

- Por usuario final, los hospitales concentraron el 45,92% de la participación en ingresos en 2025, mientras que los centros estéticos están proyectados para expandirse a una CAGR del 18,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población que Impulsa la Demanda Antienvejecimiento | +3.2% | Nacional, con concentración en las áreas metropolitanas de Tokio, Osaka y Nagoya | Largo plazo (≥ 4 años) |

| Adopción Creciente de Dispositivos Mínimamente No Invasivos | +2.8% | Nacional, con mayor penetración en centros urbanos | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Plataformas Basadas en Energía | +2.1% | Influencia global con adaptaciones específicas para Japón | Mediano plazo (2-4 años) |

| Plataformas Tele-Estéticas y Ecosistema de Dispositivos de Uso Doméstico | +1.9% | Nacional, con énfasis en áreas rurales | Corto plazo (≤ 2 años) |

| Vía Rápida de la PMDA para Dispositivos Estéticos Asistidos por IA | +1.4% | Marco regulatorio nacional | Mediano plazo (2-4 años) |

| Visa de Estancia Médica que Impulsa el Turismo Estético Entrante | +1.1% | Principales ciudades con aeropuertos internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Impulsa la Demanda Antienvejecimiento

La estructura demográfica de súper envejecimiento de Japón intensifica la demanda de tratamientos de rejuvenecimiento, y se proyecta que el gasto en antienvejecimiento supere los USD 3.000 millones anuales para 2028.[1]"Japón se convierte en una sociedad súper envejecida," Nature, nature.com La proporción de trabajadores por persona mayor cae a 2,4:1 en 2025, concentrando el poder adquisitivo entre los adultos mayores que pagan fácilmente por procedimientos premium. Las empresas canalizan presupuestos de I+D hacia equipos basados en senolíticos que apuntan a la senescencia celular, posicionando el mercado de dispositivos estéticos en Japón como campo de pruebas para dispositivos orientados a la longevidad. La participación masculina aumenta: los hombres en sus 40 años representan el 31% de los pacientes estéticos que buscan depilación láser y mantenimiento de la piel. A medida que la investigación pivota de la apariencia a la extensión de la vida saludable, los fabricantes de dispositivos se asocian con empresas farmacéuticas para codesarrollar plataformas que combinan beneficios cosméticos y preventivos.

Adopción Creciente de Dispositivos Mínimamente No Invasivos

Más del 80% de los pacientes potenciales ahora priorizan la seguridad y el tiempo de recuperación sobre el costo al elegir procedimientos, y los dispositivos de uso doméstico ya residen en el 16% de los hogares. Las marcas domésticas más vendidas combinan RF, EMS y LED en herramientas del tamaño de la palma de la mano que imitan la eficacia de nivel clínico. La evidencia clínica respalda el cambio: la RF monopolar mejora la elasticidad dérmica sin eventos adversos en ensayos controlados.[2]S. Lee et al., "La RF Monopolar Mejora la Elasticidad de la Piel," MDPI, mdpi.com Las directrices actualizadas del sistema de gestión de calidad de la PMDA, que se armonizan con ISO 13485:2016, reducen los obstáculos burocráticos para las actualizaciones incrementales de dispositivos, permitiendo a los fabricantes renovar modelos populares anualmente sin reinventar el proceso de aprobación.

Avances Tecnológicos en Plataformas Basadas en Energía

Los aplicadores de RF de nueva generación utilizan algoritmos de IA para modular la salida térmica en milisegundos, mejorando la previsibilidad en diversos fototipos de piel. La plataforma OptiLIFT de Lumenis logró una reducción del 75% en la laxitud palpebral durante ensayos revisados por pares. Los ingenieros académicos ahora prototipan antenas de guía de ondas de metamateriales que elevan la temperatura del tejido a 35,4 °C a 80 W, ampliando las opciones de escultura corporal no invasiva.[3]L. Wang et al., "Antena de RF de Metamaterial para el Tensado de la Piel," Frontiers in Bioengineering and Biotechnology, frontiersin.org InMode Japan obtuvo la certificación de clase II para su sistema de luz de xenón Optimus Lumecca, lo que señala la confianza del regulador en los chasis multimodales. Tales avances sostienen la prima que el hardware basado en energía exige en el mercado de dispositivos estéticos en Japón.

Plataformas Tele-Estéticas y Ecosistema de Dispositivos de Uso Doméstico

La escasez de médicos fuera de las principales áreas metropolitanas motiva a los proveedores a incorporar módulos de videoconsulta y software de bloqueo remoto de parámetros directamente en el firmware de los dispositivos. V-Cube tiene como objetivo 500 cabinas de teleconsulta en todo el país para 2026, creando un punto de anclaje físico para visitas de seguimiento en centros comerciales y estaciones de tren. Los portales de comercio electrónico con modelo de suscripción envían consumibles específicos para tratamientos en ciclos de reabastecimiento automático, mejorando el cumplimiento y los resultados postprocedimiento. Los respaldos de celebridades impulsan las máscaras de LED con un precio de JPY 55.000 (USD 371) hacia el comercio minorista convencional. Estos puentes digitales amplían el "ciclo de cuidado" similar al Tamagotchi que vincula al usuario, al médico y al dispositivo, ayudando al mercado de dispositivos estéticos en Japón a alcanzar a los segmentos demográficos rurales y con poco tiempo disponible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Normas de Seguridad y Reembolso Limitado | -2.1% | Marco regulatorio nacional | Largo plazo (≥ 4 años) |

| Alto Gasto de Capital / Gasto Operativo para Clínicas Más Pequeñas | -1.8% | Regional, que afecta a los mercados rurales y suburbanos | Mediano plazo (2-4 años) |

| Escasez de Dermatólogos Fuera de las Áreas Metropolitanas | -1.4% | Regiones rurales y suburbanas, excluyendo el corredor Tokio-Osaka | Mediano plazo (2-4 años) |

| Escrutinio de Sostenibilidad sobre Consumibles de Un Solo Uso | -1.1% | Nacional, con aplicación más estricta en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Normas de Seguridad y Reembolso Limitado

El seguimiento obligatorio de PFAS a partir de enero de 2025 obliga a los fabricantes a auditar las cadenas de suministro y rediseñar los recubrimientos, elevando el costo de la lista de materiales. Los calendarios de reembolso excluyen la estética electiva, por lo que los pacientes se autofinancian, lo que reduce la adopción entre los grupos sensibles al precio. Las revisiones de la PMDA, aunque más rápidas que hace una década, aún se retrasan respecto a las de los Estados Unidos, extendiendo los plazos de entrega para los lanzamientos globales. Cada cinco años, las empresas deben renovar la aprobación del sistema de calidad, lo que añade una carga administrativa considerable.

Alto Gasto de Capital / Gasto Operativo para Clínicas Más Pequeñas

Los láseres de primer nivel tienen un precio de entre JPY 10 y 50 millones (USD 67.000–333.000), sin contar los consumibles ni los contratos de servicio anuales. Los costos de personal aumentan a medida que las enfermeras estéticas cambian de trabajo hacia cadenas metropolitanas que ofrecen mejor remuneración, dejando a las instalaciones rurales con personal insuficiente y sin rentabilidad. Un récord de 126 clínicas dentales declararon quiebra en 2024, lo que ilustra la fragilidad estructural de las prácticas pequeñas basadas en procedimientos. Sin apoyo financiero, los operadores independientes difieren las actualizaciones, ampliando la brecha tecnológica que en última instancia limita la penetración geográfica del mercado de dispositivos estéticos en Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio de los Dispositivos Basados en Energía Impulsa la Innovación

Los equipos basados en energía poseen el 59,12% de la participación del mercado de dispositivos estéticos en Japón en 2025, y las unidades centradas en RF ofrecen una CAGR del 17,85% hasta 2031. El Quick Facial Trainer de Shiseido ejemplifica la integración del siguiente nivel, superponiendo EMS sobre ondas de interferencia para estimular la musculatura profunda mientras se minimiza la irritación epidérmica. Los conjuntos de láseres aún exigen precios premium; Shirono Clinic instaló la plataforma Stella M22 con seis filtros intercambiables para sesiones de pigmentación adaptadas por dermatólogos. Los híbridos de ultrasonido y RF redujeron la circunferencia media de la cintura en 3,83 cm en ensayos aleatorizados.

Los dispositivos no basados en energía, los rellenos a base de jeringa y las neurotoxinas mantienen la lealtad de los médicos para la relajación de arrugas, aunque carecen del potencial de venta cruzada de los sistemas de consola inteligente. Las actualizaciones flexibles de gestión de calidad de la PMDA aceleran el lanzamiento de conjuntos de funciones impulsados por firmware, dando a los fabricantes de dispositivos basados en energía un ciclo de innovación continuo. A medida que el análisis de IA gana terreno, los paneles de control de las consolas enviarán datos de resultados a portales en la nube, permitiendo a los proveedores ofrecer suscripciones de algoritmos como venta adicional, reforzando la captación de ingresos a largo plazo dentro del mercado de dispositivos estéticos en Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Contorno Corporal Emerge como Líder de Crecimiento

El resurfacing y tensado de piel contribuyó con el 31,74% al tamaño del mercado de dispositivos estéticos en Japón en 2025, pero los procedimientos de contorno corporal que aprovechan la RF no invasiva y el ultrasonido están creciendo a una CAGR del 16,27% hasta 2031. Los estudios controlados confirman que los tratamientos de energía combinada eliminan las capas de tejido adiposo sin dañar las estructuras dérmicas, satisfaciendo la demanda de los pacientes de un refinamiento sutil de la silueta sin tiempo de recuperación. El rejuvenecimiento facial se mantiene estable; las clínicas ahora promocionan la administración de plasma sin dolor y sin agujas que penetra 6,5 mm, profundizando la remodelación del colágeno.

La curiosidad del consumidor se amplía hacia el bienestar íntimo, donde plataformas de láser vaginal como Timewalker II Intima abordan resultados funcionales y estéticos. Las unidades de depilación migran de la clínica a la sala de estar, impulsadas por la penetración del 16% en los hogares de dispositivos IPL domésticos, y alimentando un embudo de "prueba antes de la clínica" que en última instancia eleva las reservas profesionales. En general, las estaciones de trabajo de múltiples aplicaciones que alternan entre sondas faciales, corporales y especializadas dominan las decisiones de compra en el mercado de dispositivos estéticos en Japón.

Por Usuario Final: Los Centros Estéticos Aceleran la Transformación del Mercado

Los hospitales mantuvieron una participación del 45,92% de los ingresos en 2025, aprovechando la credibilidad del respaldo quirúrgico. Sin embargo, los centros estéticos especializados, que crecen a una CAGR del 18,92%, superan a las instalaciones médicas más amplias al ofrecer una experiencia de tipo conserjería y una rotación rápida de dispositivos. Cadenas como SBC Medical Group ampliaron su presencia a Hiratsuka y Kobe, adaptando protocolos híbridos coreanos para los fenotipos de piel japoneses.

Los entornos domésticos registran un gran interés gracias a las máscaras de LED y los rodillos de microcorriente que imitan los resultados clínicos. Los modelos de suscripción para consumibles consolidan los ingresos recurrentes, permitiendo a los fabricantes recopilar datos sobre los patrones de uso que informan el diseño de la próxima generación. Las alianzas de formación de personal, como la escuela de verano de la Sociedad Médica Estética de Japón, canalizan a nuevos graduados hacia centros boutique, reforzando un ecosistema de personal que impulsa el mercado de dispositivos estéticos en Japón hacia modalidades de atención descentralizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Tokio, Osaka y Nagoya anclan el gasto, impulsado por densas redes de clínicas y clientes adinerados y conocedores de la belleza. Ginza por sí sola alberga docenas de suites de láser insignia que atienden a visitantes chinos entrantes que buscan tratamientos faciales con células madre. Las ciudades secundarias ganan terreno a través de la expansión de cadenas; la sucursal de SBC en Hiratsuka, la primera en Kanagawa, capta a los viajeros suburbanos que antes viajaban a Shonan o Yokohama. Las cabinas de teleconsulta se despliegan en los principales centros ferroviarios, permitiendo a los residentes rurales recibir preselección y luego viajar para tratamientos de un solo día, suavizando las curvas de demanda regional.

La realidad demográfica, con poblaciones más envejecidas en las prefecturas rurales, impulsa la utilidad de las soluciones domésticas donde las clínicas cierran por jubilaciones de médicos. Las cabinas de teleconsulta de V-Cube salvan las brechas al permitir seguimientos virtuales vinculados a consumibles por correo. Los gobiernos locales fomentan el crecimiento mediante incentivos fiscales para nuevas clínicas; Osaka aprovecha la Expo 2025 como escaparate para quioscos de cuidado de la piel con IA desarrollados por Momotani Juntenkan e investigadores universitarios.

La supervisión uniforme de la PMDA significa que el etiquetado de productos y la notificación de eventos adversos se mantienen consistentes en todo el país, aunque los programas piloto de reembolso prefectural para dispositivos de alivio del dolor postoperatorio crean velocidades de adopción dispares. En última instancia, los modelos de proveedores en forma de centro y radios, junto con un sólido cumplimiento del comercio electrónico, garantizan que el mercado de dispositivos estéticos en Japón llegue tanto a las poblaciones cosmopolitas como a las remotas a lo largo de su archipiélago.

Panorama regulatorio

Japón regula los dispositivos estéticos bajo la Ley sobre la Garantía de Calidad, Eficacia y Seguridad de Productos, incluidos Productos Farmacéuticos y Dispositivos Médicos (PMD Act). El Ministerio de Salud, Trabajo y Bienestar (MHLW) actúa como autoridad administrativa, mientras que la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) realiza la revisión científica y la supervisión de seguridad posterior a la comercialización. Los dispositivos se clasifican en cuatro niveles de riesgo (Clase I a IV); muchas plataformas estéticas basadas en energía se encuadran en vías de Clase II, donde la evaluación de conformidad mediante Organismos de Certificación Registrados es habitual, mientras que las configuraciones de mayor riesgo requieren la aprobación del MHLW. Un Titular de Autorización de Comercialización (MAH) con sede en Japón es responsable de las solicitudes y la vigilancia.

Las recientes medidas regulatorias añaden nuevos flujos de cumplimiento junto con las aprobaciones. En abril de 2025, el MHLW emitió una notificación que exige a los MAH implementar evaluaciones de riesgo de ciberseguridad para dispositivos médicos heredados comercializados antes del 31 de marzo de 2024, incluidas divulgaciones de Lista de Materiales de Software (SBOM) y de fin de vida útil, lo que puede afectar a consolas conectadas y actualizaciones habilitadas por software en sistemas estéticos. En mayo de 2025, se promulgaron enmiendas a la PMD Act para reforzar la responsabilidad en materia de seguridad de los productos, con una implementación por fases hasta mayo de 2027. En marzo de 2026, la Notificación del MHLW N.º 0331-20 estableció procedimientos para revisiones prioritarias durante escasez de suministro, incluida la dependencia regulatoria de las autorizaciones de la FDA de EE. UU. para dispositivos con predicados japoneses, lo que puede alterar los plazos para fabricantes extranjeros y socios de distribución en Japón durante períodos de suministro restringido.

Panorama Competitivo

La consolidación se acelera: Hahn & Company fusionó Cynosure y Lutronic en abril de 2024, formando Cynosure Lutronic Inc. y obteniendo al instante una amplia cartera de láseres. Los actores establecidos responden agrupando las ventas de hardware con análisis en la nube que optimizan los ajustes de ancho de pulso por clínica. InMode, armado con la certificación de terapia térmica de Optimus Lumecca, aprovecha la venta cruzada en prácticas de lesiones vasculares. Los conglomerados domésticos como Shiseido incuban líneas de dispositivos que complementan el cuidado de la piel tópico, fomentando ecosistemas de circuito cerrado que multiplican el valor de vida del cliente.

Las empresas emergentes compiten a través de hardware de LED y microcorriente directo al consumidor, con algunas superando las 350.000 unidades vendidas en menos de dos años. Estos nuevos participantes a menudo se asocian con íconos de la cultura popular, evitando los canales clínicos para sembrar el valor de marca. Sin embargo, las vías de clase II de la PMDA imponen auditorías de sitios de fabricación, filtrando a los recién llegados con poco capital. Las alianzas estratégicas de I+D proliferan: los fabricantes de componentes ópticos se asocian con empresas de software de IA para codesarrollar paneles de mantenimiento predictivo, reduciendo el tiempo de inactividad de los dispositivos en los centros de alto volumen.

Líderes de la Industria de Dispositivos Estéticos en Japón

Bausch Health Companies Inc. (Solta Medical, Inc.)

Cutera Inc.

Venus Concept

Lumenis Ltd.

AbbVie (Allergan)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades en el mercado de dispositivos estéticos de Japón están vinculadas a ciclos de iteración más rápidos en sistemas habilitados por software y a la ampliación de la combinación de vías de atención en clínica y en el hogar. Las vías de la PMDA para el Software como Dispositivo Médico (SaMD), junto con el contexto del informe sobre la vía rápida de la PMDA para dispositivos estéticos asistidos por IA, crea espacio en blanco para proveedores que empaqueten consolas basadas en energía con actualizaciones de algoritmos, controles remotos de parámetros y elementos de transparencia posteriores a la comercialización, como divulgaciones de SBOM y de fin de vida útil, reforzados por la guía de ciberseguridad del MHLW para dispositivos heredados emitida en abril de 2025. Esto favorece a los proveedores que pueden sostener renovaciones anuales de combinaciones de RF, LED y EMS sin reiniciar programas completos de hardware, y respalda modelos de suscripción para análisis en la nube y consumibles que se alinean con el desplazamiento del mercado hacia procedimientos mínimamente invasivos y no invasivos.

Una segunda oportunidad reside en la localización de la cadena de suministro nacional y la modernización de la capacidad, orientada a la demanda concentrada en corredores metropolitanos, a la vez que mejora el alcance hacia ciudades secundarias. En agosto de 2024, Kaneka completó la construcción de su Planta de Fabricación de Tomatoh en Hokkaido, una fábrica inteligente que utiliza robótica y producción automatizada para dispositivos médicos, lo que señala un impulso de inversión que respalda el abastecimiento con base en Japón, el control de calidad y el desempeño en los plazos de entrega para fabricantes de dispositivos y fabricantes por contrato. Combinado con el contexto del informe sobre plataformas de teleestética y cabinas físicas de teleconsulta que amplían el acceso fuera de las grandes áreas metropolitanas, los proveedores que ofrecen capacitación escalable, cobertura de servicio y soporte de ciclo de vida de dispositivos conectados conforme a la normativa tienen una vía más clara para expandir la base instalada más allá de las clínicas urbanas insignia.

Desarrollos recientes del sector

- Marzo de 2026: el MHLW emitió la Notificación N.º 0331-20, que establece procedimientos para revisiones prioritarias de ciertos dispositivos médicos durante escasez de suministro y permite basarse en autorizaciones de la FDA de EE. UU. cuando existen predicados japoneses. Esto puede reducir el tiempo de llegada al mercado para sistemas y componentes importados cuando surgen restricciones de suministro, lo cual es relevante para plataformas estéticas basadas en energía de origen global que dependen de piezas de repuesto y actualizaciones oportunas.

- Julio de 2025: InMode Japan recibió la certificación de Clase II para el sistema de terapia de luz de xenón Optimus Lumecca. La autorización respalda una comercialización más amplia de plataformas multimodales basadas en luz y refuerza el posicionamiento del proveedor ante clínicas que priorizan afirmaciones certificadas sobre circulación y funciones de mitigación del dolor.

- Julio de 2024: Cutera y su subsidiaria japonesa, Cutera KK, celebraron una alianza exclusiva con L’Oreal Japan para promover, comercializar, vender y distribuir productos seleccionados de SkinCeuticals a clínicas médicas y dirigidas por médicos en Japón. El acuerdo, anunciado con un plazo inicial de tres años y opciones de renovación, profundiza la cobertura del canal de clínicas al agrupar la distribución de productos de cuidado de la piel premium con una red establecida de estética médica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos estéticos de Japón abarca los ingresos generados por dispositivos utilizados en procedimientos cosméticos y estéticos médicos en Japón, en entornos clínicos y de uso doméstico, contabilizados en el punto de venta del dispositivo.

Exclusiones del alcance: excluimos productos tópicos, consumibles de cuidado de la piel y los ingresos por servicios de procedimientos facturados por las clínicas.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivo Estético Basado en Energía

- Dispositivo Estético Basado en Láser

- Dispositivo Estético Basado en Radiofrecuencia

- Dispositivo Estético Basado en Luz

- Dispositivo Estético de Ultrasonido

- Otros Dispositivos Estéticos Basados en Energía

- Dispositivo Estético No Basado en Energía

- Toxina Botulínica

- Rellenos Dérmicos e Hilos

- Microdermoabrasión

- Implantes

- Otros Dispositivos Estéticos No Basados en Energía

- Dispositivo Estético Basado en Energía

- Por Aplicación

- Resurfacing y Tensado de Piel

- Contorno Corporal y Reducción de Celulitis

- Procedimientos Estéticos Faciales

- Depilación

- Aumento de Senos

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Estéticos

- Entornos Domésticos

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda para procedimientos estéticos en Japón, y luego mapeando cómo los dispositivos suelen ingresar al mercado y utilizarse. Nos basamos en referencias públicas y de libre acceso, como estadísticas de salud del gobierno de Japón, tablas de comercio aduanero, avisos regulatorios y de seguridad de dispositivos médicos, revistas revisadas por pares de dermatología y cirugía plástica, y publicaciones de asociaciones sobre procedimientos estéticos.

Después, utilizamos informes anuales de empresas, presentaciones para inversores, comunicados de prensa y coberturas de noticias fiables para comprender los lanzamientos de productos, la dirección de precios y los movimientos de canal. Una suscripción de pago para datos financieros de empresas e inteligencia de noticias nos ayudó a estandarizar los ingresos reportados y detectar cambios de propiedad, mientras que se utilizó una base de datos de patentes para verificar la dirección tecnológica en sistemas basados en energía. Estas son fuentes ilustrativas, y también se utilizaron muchas referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué categorías de dispositivos se compran activamente en Japón, cómo está cambiando la fijación de precios y cómo varía la utilización entre hospitales, centros estéticos y entornos domésticos. Hablamos con una combinación de distribuidores, operadores de clínicas, personal de compras y especialistas técnicos para poder corregir los supuestos del trabajo documental, y luego se verificaron de nuevo en las principales regiones del país.

La retroalimentación de las entrevistas también ayudó a separar la demanda de reemplazo de las nuevas instalaciones, y se utilizó para verificar de forma cruzada el momento de los cambios relacionados con la regulación o el reembolso que pueden mover la demanda anual.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directores ejecutivos (CXO): 19% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 20% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que los volúmenes de procedimientos, la penetración de dispositivos por procedimiento y los ciclos de reemplazo se utilizan para reconstruir la demanda anual de dispositivos en Japón, que luego se traduce en valor utilizando rangos de precio de venta promedio. Para mantener los totales realistas, los resultados se corroboraron con aproximaciones ascendentes selectivas, como consolidaciones de ingresos de proveedores muestra, verificaciones del canal de distribuidores y precios de venta promedio multiplicados por envíos unitarios estimados para algunos grupos de dispositivos de alta visibilidad.

Las entradas clave que movieron el modelo (de forma ilustrativa) incluyeron la combinación de dispositivos basados en energía versus no basados en energía, la adopción clínica de procedimientos mínimamente invasivos, el momento de reemplazo de equipos, la participación de los dispositivos de uso doméstico en el gasto de cuidado personal, y las señales de flujo de dispositivos importados a partir de estadísticas comerciales. Cuando la visibilidad ascendente era débil, las brechas se gestionaron aplicando bandas de adopción conservadoras que se revisaron con los entrevistados y se sometieron a pruebas de estrés frente al crecimiento de los procedimientos.

Para la previsión, nos basamos en el análisis de escenarios, ya que la demanda es sensible al sentimiento hacia los procedimientos, la presión de precios y los ciclos de renovación tecnológica. Los supuestos de crecimiento se ajustaron con opiniones de expertos sobre la rapidez con que las clínicas expanden su capacidad y con qué rapidez las nuevas plataformas de dispositivos se difunden en la práctica habitual.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, las estimaciones se triangulan desde múltiples ángulos, incluidas las tendencias de procedimientos, las señales de comercio y envíos, y las divulgaciones financieras que pueden indicar cambios de precios o de combinación de productos. Los valores atípicos se investigan, y cuando una variación no puede explicarse por un evento de mercado conocido, se revisan los supuestos subyacentes y, si es necesario, se activan entrevistas de seguimiento.

Se completa una revisión interna de varios pasos antes de la aprobación final, de modo que las decisiones de modelización sean consistentes entre años y categorías. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como movimientos bruscos de divisas, cambios regulatorios importantes o retiros de productos notables. Justo antes de la entrega, se realiza una revisión final del analista para que el cliente reciba la visión más actual disponible.

Tamaño del mercado de dispositivos estéticos de Japón según Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para los dispositivos estéticos de Japón porque cada editor define los límites del mercado a su manera, y luego utiliza diferentes supuestos de precios y momentos. El año elegido como punto de partida, y si la estimación abarca dispositivos vendidos a clínicas frente a un universo más amplio de belleza y bienestar, también cambia la cifra final.

Al seguir la demanda de dispositivos vinculada a procedimientos y actualizar las tasas de conversión y las bandas de precio de venta promedio con verificaciones de las entrevistas de Mordor Intelligence, el total del mercado se mantiene vinculado a las ventas de dispositivos en Japón, en lugar de a los ingresos por servicios o categorías de consumo adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 294,93 millones de USD (2025) | |

| Consultora global A | 1,03 mil millones de USD (2025) | A menudo utiliza un alcance más amplio que puede agrupar categorías de procedimientos como el aumento de senos y la estética facial en un solo total, y puede aplicar precios de venta promedio combinados más altos entre dispositivos de energía y sin energía sin aislar la combinación de envíos exclusiva de Japón. |

| Consultora regional B | 2,40 mil millones de USD (2024) | Utiliza un año base diferente y un dimensionamiento de estilo por escenarios que puede incluir una cobertura de usuarios finales más amplia y una demanda de bienestar adyacente, lo que infla el conjunto de dispositivos en comparación con un modelo centrado únicamente en dispositivos anclado en procedimientos y ciclos de reemplazo. |

La dispersión proviene principalmente del alcance y el tratamiento de precios, no de diferencias aritméticas. Cuando el límite del dispositivo se mantiene ajustado, y supuestos como el momento de reemplazo y el movimiento del precio de venta promedio se verifican frente al comportamiento real de compra, el resultado es más fácil de explicar y de reproducir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos estéticos en Japón en 2026?

El tamaño del mercado de dispositivos estéticos en Japón es de USD 335,28 millones en 2026 y se prevé que crezca a una CAGR del 13,68% hasta 2031.

¿Qué categoría de dispositivo tiene la mayor participación?

Las plataformas basadas en energía dominan con el 59,12% de la participación del mercado de dispositivos estéticos en Japón en 2025, lideradas por los sistemas centrados en RF.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

Los procedimientos de contorno corporal, impulsados por la tecnología combinada de ultrasonido y RF, avanzan a una CAGR del 16,27% de 2026 a 2031.

¿Dónde es más fuerte la demanda geográficamente?

Las áreas metropolitanas de Tokio, Osaka y Nagoya lideran el gasto, aunque el crecimiento suburbano y rural aumenta a través de plataformas tele-estéticas.

¿Cómo afectan las nuevas regulaciones sobre PFAS a los fabricantes?

A partir de enero de 2025, los fabricantes de dispositivos deben auditar y limitar el uso de PFAS, lo que aumenta los costos de materiales pero fomenta formulaciones más seguras.

¿Qué fusión reciente reconfiguró el panorama competitivo?

La fusión de Cynosure y Lutronic por parte de Hahn & Company en 2024 creó Cynosure Lutronic Inc., fortaleciendo su cartera de tecnología láser.

Última actualización de la página el: