Tamaño y Participación del Mercado de Hilos Estéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

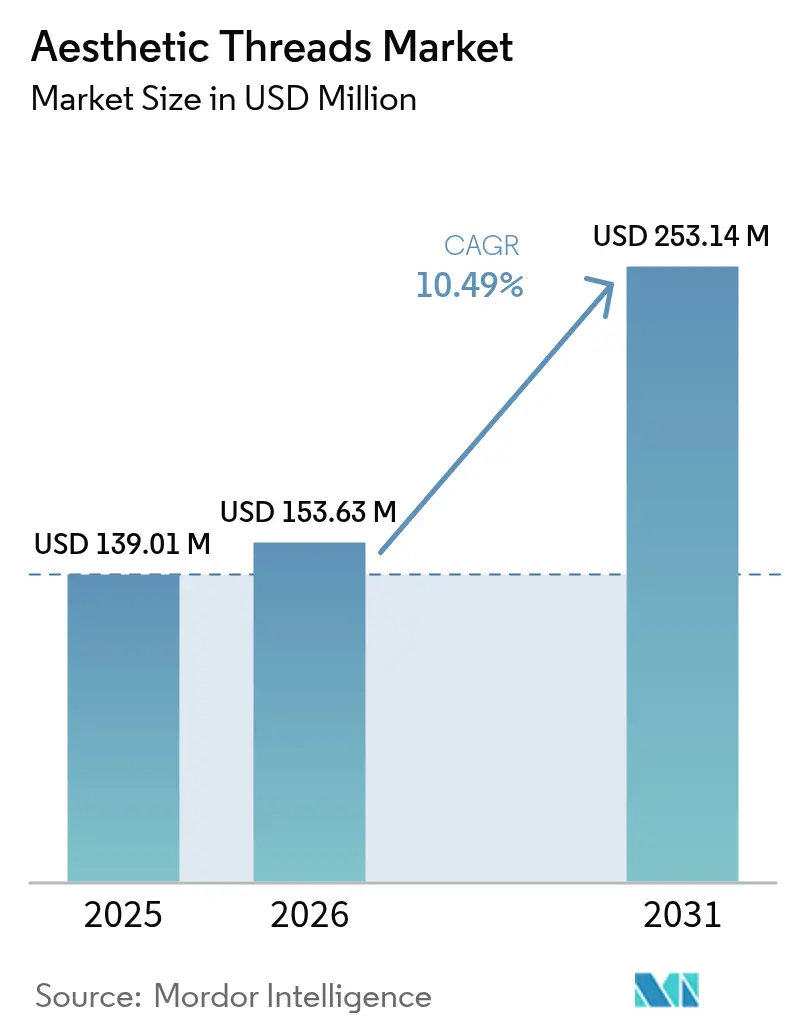

| Tamaño del Mercado (2026) | 153.63 Millones de dólares |

| Tamaño del Mercado (2031) | 253.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.49% CAGR |

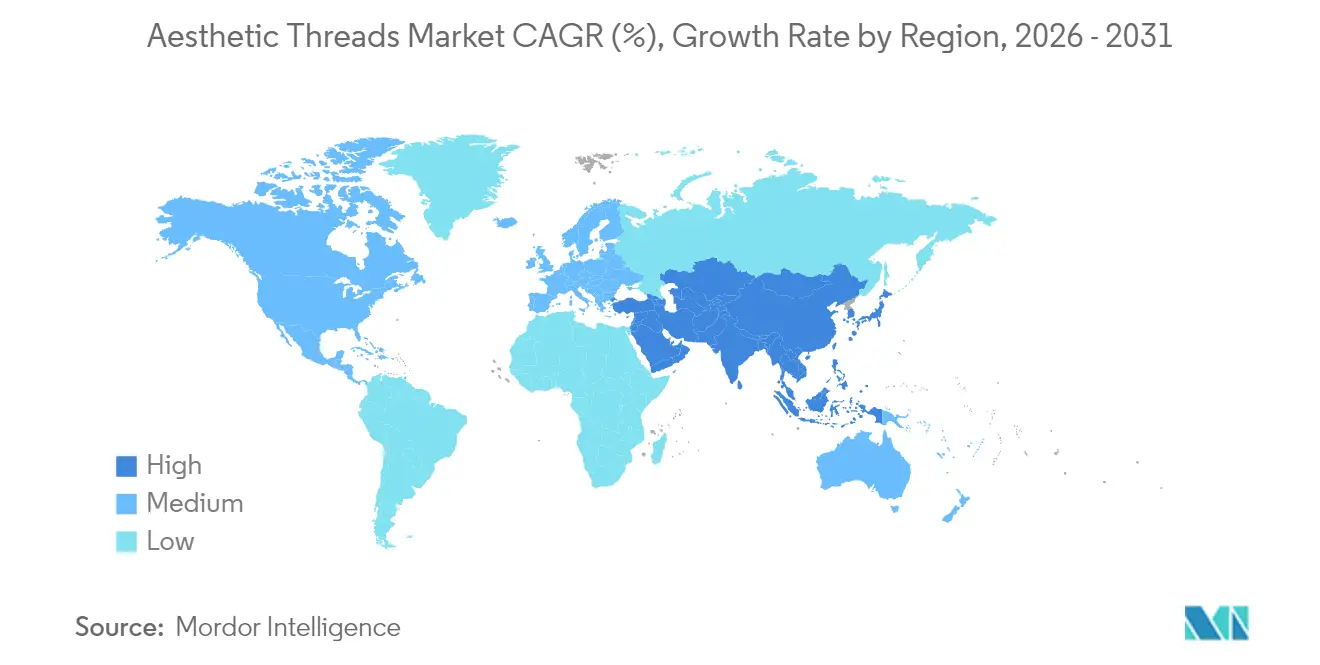

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hilos Estéticos por Mordor Intelligence

El tamaño del mercado de hilos estéticos en 2026 se estima en USD 153,63 millones, creciendo desde el valor de 2025 de USD 139,01 millones con proyecciones para 2031 que muestran USD 253,14 millones, creciendo a una CAGR del 10,49% durante 2026-2031. El crecimiento está impulsado por una rápida migración desde los liftings faciales quirúrgicos hacia técnicas de lifting mínimamente invasivas que reducen el tiempo de recuperación y el riesgo postoperatorio. Los avances en polímeros de polidioxanona y policaprolactona permiten una neocolagénesis sostenida, que prolonga los resultados visibles y respalda precios premium. Las vías clarificadas de la FDA para las autorizaciones de hilos con púas y con conos han reducido las barreras a la innovación y han atraído a nuevos fabricantes de dispositivos. A nivel regional, América del Norte mantiene una ventaja de pionero gracias a su densa infraestructura de spas médicos, mientras que Asia-Pacífico se expande más rápidamente impulsada por el aumento de los ingresos disponibles y la aceptación de los procedimientos estéticos.

Conclusiones Clave del Informe

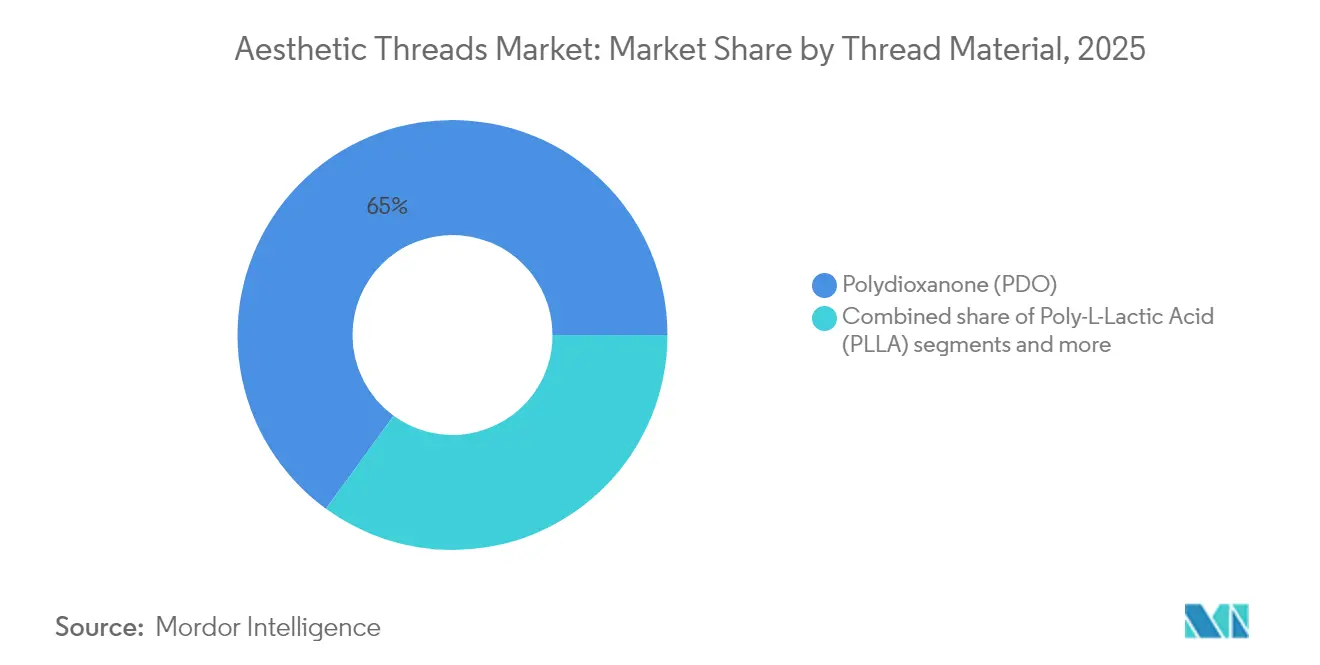

- Por material del hilo, la polidioxanona lideró con el 64,98% de la participación del mercado de hilos estéticos en 2025, mientras que se prevé que la policaprolactona se expanda a una CAGR del 10,72% hasta 2031.

- Por diseño del hilo, los productos con púas captaron el 42,72% de la participación en ingresos en 2025, mientras que los hilos con conos están preparados para crecer a una CAGR del 11,02% durante el mismo período.

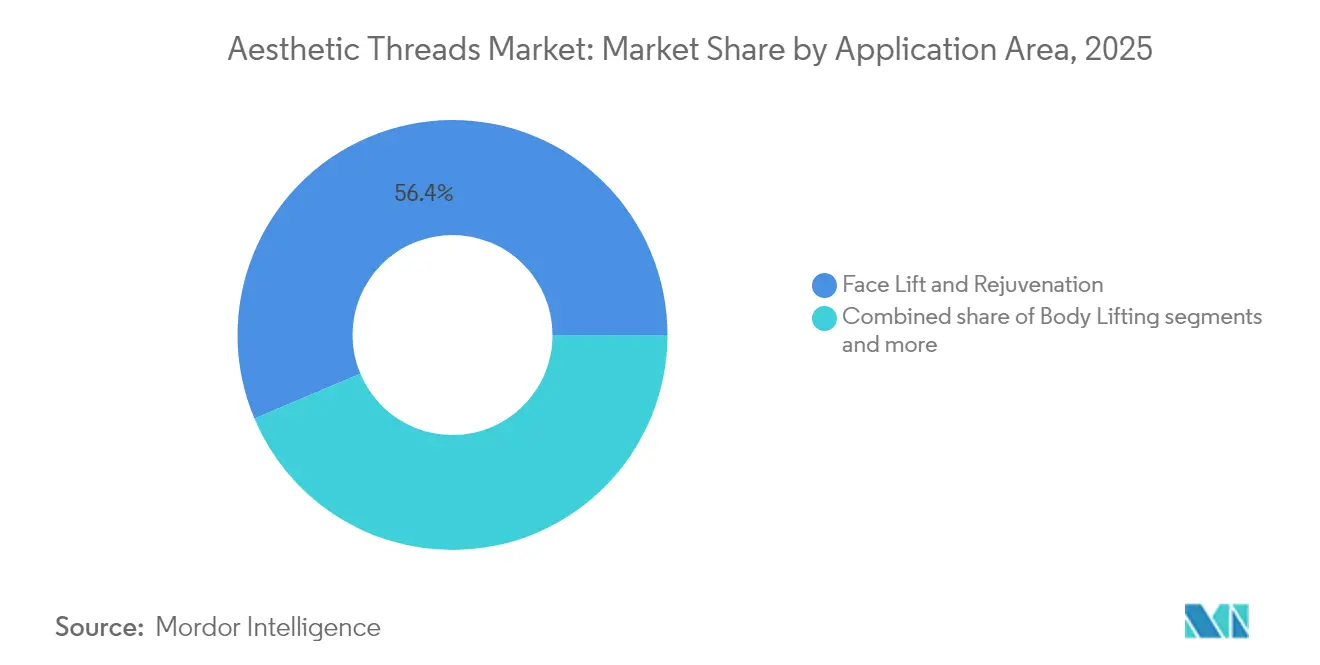

- Por aplicación, el lifting facial y el rejuvenecimiento representaron el 56,35% del tamaño del mercado de hilos estéticos en 2025, y el lifting corporal avanza a una CAGR del 10,71% hasta 2031.

- Por usuario final, los centros de dermatología y cirugía estética concentraron el 53,10% de los ingresos de 2025, aunque se proyecta que los spas médicos tengan una CAGR del 11,63% hasta 2031.

- Por geografía, América del Norte representó el 30,80% de los ingresos de 2025, mientras que se proyecta que la región de Asia-Pacífico crezca a una CAGR del 12,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hilos Estéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de rejuvenecimiento facial mínimamente invasivo | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de hilos de PDO frente a rellenos dérmicos | +1.8% | Global, particularmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de cadenas de spas médicos que ofrecen liftings con hilos | +1.4% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias para diseños de hilos con púas y con conos | +1.2% | Global | Largo plazo (≥ 4 años) |

| Herramientas de selección de pacientes asistidas por IA que mejoran los resultados | +0.9% | América del Norte y Europa primero, luego global | Largo plazo (≥ 4 años) |

| Preferencia creciente por polímeros con certificación de sostenibilidad | +0.7% | Europa y América del Norte a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de rejuvenecimiento facial mínimamente invasivo

Los pacientes prefieren procedimientos que ofrezcan un lifting de aspecto natural sin una larga recuperación, elevando la satisfacción con el lifting con hilos al 95% a los seis meses y al 62% al año. Los consumidores más jóvenes adoptan la "pre-juvenación", y las plataformas sociales amplifican los testimonios de pares que normalizan la intervención temprana. Las terapias combinadas que asocian hilos con dispositivos de energía amplían las indicaciones manteniendo baja la invasividad. La formación estandarizada acorta ahora las curvas de aprendizaje, reduciendo los eventos adversos y potenciando el crecimiento boca a boca. A medida que los datos clínicos confirman una durabilidad comparable a la cirugía de mini-lifting, las aseguradoras están pilotando reembolsos parciales en determinados estados de EE. UU.

Adopción creciente de hilos de PDO frente a rellenos dérmicos

Los hilos de PDO crean un doble beneficio de lifting inmediato más génesis de colágeno que persiste hasta 12 meses. Su mayor ventana de efecto hace que los procedimientos sean rentables en comparación con los rellenos que duran entre 6 y 12 meses. Los hilos también tratan la laxitud de forma más directa que los inyectables basados en volumen, lo que resulta atractivo para los pacientes que desconfían de las mejillas sobrellenas. Los fabricantes de dispositivos han refinado la distribución de las púas, facilitando la inserción y reduciendo el tiempo en el sillón. El menor riesgo de complicaciones en comparación con los rellenos permanentes persuade a los clientes aversos al riesgo y a los profesionales cautelosos para que cambien de modalidad.

Expansión de cadenas de spas médicos que ofrecen liftings con hilos

Las ubicaciones de spas en EE. UU. aumentaron de 8.899 en 2022 a 10.488 en 2023, con el 84% de los propietarios previendo un crecimiento de ingresos en 2025 a medida que los liftings con hilos se convierten en servicios insignia[1]Fuente: Madilyn Moeller, "Resumen del Informe Ejecutivo sobre el Estado del Sector de los Spas Médicos 2024," americanmedspa.org . Las visitas repetidas aumentaron al 73%, lo que demuestra que los ciclos de mantenimiento generan fidelidad y venta cruzada de tratamientos complementarios. Los grupos de capital privado estandarizan los protocolos en las cadenas, garantizando una seguridad uniforme y un poder de compra para los consumibles. Los proveedores ahora agrupan formación y kits de inicio, reduciendo las barreras de entrada para nuevos establecimientos. La consolidación acelera el alcance geográfico, exponiendo mercados suburbanos sin explotar a los liftings mínimamente invasivos.

Aprobaciones regulatorias para diseños de hilos con púas y con conos

La guía de la FDA bajo 21 CFR 878 ahora enumera códigos de producto específicos para hilos estéticos, acortando los ciclos de revisión y aclarando los requisitos de datos. La triple autorización para la familia MINT PDO muestra una hoja de ruta viable para los innovadores que buscan entrar en el mercado de EE. UU. La simplificación del marcado CE en Europa bajo el Reglamento de Dispositivos Médicos reduce el tiempo de comercialización en aproximadamente seis meses para los expedientes con evidencia sólida. Las normas armonizadas reducen el riesgo de I+D y permiten lanzamientos simultáneos en múltiples regiones, lo que acelera la velocidad de crecimiento de los ingresos. Las vías más claras atraen financiación de capital riesgo para geometrías de conos de próxima generación que prometen un anclaje más fuerte y un lifting más duradero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Datos clínicos a largo plazo limitados sobre la durabilidad de los hilos | -1.6% | Global, con mayor impacto en las aprobaciones regulatorias | Mediano plazo (2-4 años) |

| Riesgo de complicaciones postprocedimiento en entornos no cualificados | -1.3% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Intensa presión de precios por parte de fabricantes asiáticos genéricos | -1.1% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de litigios vinculados a productos falsificados en línea | -0.8% | Global, particularmente en canales de comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Datos clínicos a largo plazo limitados sobre la durabilidad de los hilos

La mayoría de los estudios se detienen a los 24 meses, dejando una brecha de conocimiento sobre el rendimiento a cinco años y la persistencia del colágeno. La variabilidad de absorción entre marcas complica las previsiones de resultados estandarizadas e intensifica el escrutinio regulatorio. Los organismos ahora solicitan datos extendidos de biocompatibilidad, lo que alarga los ciclos de I+D y ralentiza el lanzamiento de nuevos materiales. Los profesionales se mantienen cautelosos, especialmente con polímeros más nuevos como el PCL, hasta que se acumule evidencia del mundo real. Esta restricción modera la adopción a corto plazo, particularmente en los sistemas de salud de financiación pública que exigen datos longitudinales sólidos antes de la aprobación del reembolso.

Riesgo de complicaciones postprocedimiento en entornos no cualificados

Las complicaciones ocurren en más del 30% de los procedimientos mal ejecutados, que van desde la inflamación hasta la extrusión del hilo. La infección por sí sola representa el 31% de los casos que requieren intervención médica, con un 16% que necesita extracción quirúrgica de los hilos. El auge de los spas dirigidos por no médicos —el 67% de los establecimientos de propietario único carecen de un médico— eleva las brechas de formación que generan resultados adversos. La cobertura mediática negativa erosiona la confianza del consumidor y desencadena una supervisión más estricta, lo que podría retrasar la expansión hacia regiones emergentes. Los fabricantes responden con cursos de certificación y guías de inserción codificadas por colores, aunque la adopción sigue siendo desigual en las redes de spas fragmentadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material del Hilo: Los polímeros de mayor duración desbloquean un posicionamiento premium

La polidioxanona retuvo el 64,98% de los ingresos de 2025, lo que significa que la participación del mercado de hilos estéticos para este polímero sigue siendo dominante ya que las clínicas confían en su ventana de absorción de seis a ocho meses. La policaprolactona, aunque menor hoy en día, tiene previsto registrar una CAGR del 10,72% hasta 2031, ampliando el tamaño del mercado de hilos estéticos asignado a liftings de larga duración que sostienen la renovación del colágeno hasta 24 meses. Los hilos de ácido poli-L-láctico ocupan un nicho de contorneado corporal donde la remodelación gradual justifica precios más elevados, y el ácido poli-láctico-co-glicólico cubre indicaciones especializadas que demandan cronogramas de degradación escalonados. La selección del material ahora depende de hacer coincidir los ciclos de vida del polímero con la movilidad anatómica para que los proveedores puedan escalonar los menús de servicios sin reducir la previsibilidad clínica.

Los kits de inicio que agrupan hilos de PDO, PCL y PLLA ayudan a las nuevas consultas a calibrar la duración del lifting según la tolerancia al tiempo de recuperación del paciente, mientras que los compradores europeos exigen cada vez más certificados ISO-13432 que verifican materias primas de origen biológico. Los fabricantes han respondido con líneas de mezcla de PLA que reducen la huella en vertederos y crean un nivel eco-premium atractivo para los consumidores de la Generación Z. A medida que los aranceles inflan los precios del PDO asiático hasta un 54%, los distribuidores de EE. UU. cubren el riesgo añadiendo hilos extruidos domésticamente, aumentando la resiliencia de la cadena de suministro. La diversificación del abastecimiento reduce los costes de sustitución si la escasez de materias primas afecta a una sola resina, manteniendo volúmenes de procedimientos estables incluso durante las disrupciones comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño del Hilo: La geometría de cono amplía los límites del anclaje

Los productos con púas captaron el 42,72% del gasto de 2025, por lo que la participación del mercado de hilos estéticos de las púas continúa eclipsando a otras geometrías gracias al lifting mecánico inmediato y a la amplia familiaridad de los profesionales. Los hilos con conos, sin embargo, están previstos para una CAGR del 11,02% hasta 2031, ya que su agarre multidireccional limita la migración y acorta el tiempo en el sillón, ampliando su porción del tamaño del mercado de hilos estéticos a medida que las clínicas los adoptan para sitios anatómicos de difícil acceso. Los hilos mono lisos siguen siendo elementos básicos para la inducción de colágeno dérmico, mientras que los formatos de tornillo o tornado sirven para necesidades de anclaje rotacional en liftings nasales o de cejas.

Los constructos híbridos de púas y conos actualmente en estudios piloto prometen soporte en dos etapas —lifting físico temprano seguido de neocolagénesis prolongada— lo que podría extender los resultados visibles sin prolongar la residencia del polímero. Los plazos de autorización de la FDA han caído a 18 meses para diseños de conos bien documentados, acelerando los lanzamientos comerciales y atrayendo financiación de capital riesgo. Las cánulas codificadas por colores emparejadas con cada diseño simplifican la profundidad de inserción para los nuevos inyectores y reducen los errores de colocación en un 17% en los primeros ensayos. Las clínicas combinan cada vez más vectores de púas fuertes a lo largo de la línea mandibular con hilos mono más finos en el tercio medio facial, adaptando los mapas de tensión mientras mantienen estables los costes de los consumibles.

Por Área de Aplicación: El lifting corporal extiende el contorneado no quirúrgico

El lifting facial y el rejuvenecimiento concentraron el 56,35% del valor de los procedimientos de 2025, lo que se traduce en la mayor contribución individual al tamaño del mercado de hilos estéticos para cualquier indicación. El lifting corporal muestra la CAGR más rápida del 10,71% hasta 2031, ya que los hilos de longitud extendida hacen que los brazos, el abdomen y los glúteos sean objetivos viables, ampliando el mercado de hilos estéticos para las clínicas que anteriormente dependían de dispositivos de contorneado basados en energía. El contorneado de cuello y línea mandibular se beneficia de técnicas de entrada única que reducen el riesgo de hematomas, mientras que el remodelado nasal con hilos de tornillo cortos registra un 95% de satisfacción a los seis meses en un estudio de 553 pacientes.

Los fabricantes ahora suministran hilos de PCL de 30 cm con púas reforzadas que soportan el estrés del movimiento del brazo, ampliando el portafolio para zonas de alta movilidad. Las clínicas comercializan paquetes escalonados —primero el rostro, luego el cuerpo— para distribuir el coste en dos trimestres fiscales, aumentando la retención de pacientes y el valor medio de vida. Los primeros adoptantes reportan un 90% de satisfacción a los seis meses para los liftings del brazo posterior, lo que fomenta campañas de pago por clic que muestran llamativas galerías de antes y después y generan conversiones de reservas. Aunque los datos longitudinales son escasos para los liftings de muslos, los perfiles de seguridad iniciales siguen siendo aceptables, por lo que las sociedades de profesionales planean registros multicéntricos para cerrar las brechas de evidencia en los próximos tres años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las redes de spas médicos democratizan el acceso

Los centros de dermatología y cirugía estética generaron el 53,10% de los ingresos de 2025, lo que refleja su control del trabajo de revisión complejo y los casos combinados dentro del mercado de hilos estéticos. Se proyecta que los spas médicos se expandan a una CAGR del 11,63%, superando a todos los demás canales a medida que los operadores franquiciados estandarizan los protocolos y canalizan los clientes potenciales de las redes sociales hacia paquetes de hilos de alto margen. Los hospitales y centros ambulatorios mantienen una participación estable al atender a pacientes de alto riesgo que necesitan opciones de anestesia o dispositivos de energía complementarios.

Los paneles de triaje impulsados por IA señalan las contraindicaciones antes de las citas, reduciendo las complicaciones con derecho a reembolso y aumentando la confianza de las aseguradoras en la cobertura de procedimientos selectos. Los proveedores agrupan suscripciones básicas de IA con contratos de hilos a granel, vinculando las consultas a cuotas anuales de reorden que garantizan una demanda de fabricación estable. Los grupos de capital privado ahora controlan cadenas de spas de múltiples estados y negocian acuerdos de exclusividad con los proveedores de hilos, comprimiendo los márgenes de las clínicas independientes pero asegurando estándares de formación consistentes en sus redes. Estas tendencias amplían colectivamente el acceso del consumidor, impulsando el volumen total de procedimientos más allá de los canales tradicionales de dermatología y reforzando el cambio hacia la estética mínimamente invasiva.

Análisis Geográfico

América del Norte concentró el 30,80% del gasto de 2025, convirtiéndola en la mayor porción regional del tamaño del mercado de hilos estéticos, ya que la claridad de la FDA y los 10.488 spas médicos en operación sustentan una sólida adopción por parte de los consumidores. Los aranceles base del 10% más los recargos específicos para China de hasta el 54% inflan los costes de suministro, por lo que las clínicas premium trasladan los gastos a los pacientes adinerados, mientras que los segmentos sensibles al precio prueban líneas de PDO domésticas para proteger los márgenes. El crecimiento es, por tanto, estable en lugar de explosivo, anclado en la expansión demográfica y los refinamientos de los procedimientos más que en la novedad de la primera ola.

Asia-Pacífico registra la CAGR más rápida del 12,05% hasta 2031, impulsada por el aumento de los ingresos disponibles y un énfasis cultural en la estética de la piel que impulsa el sector de la belleza médica de China hacia un crecimiento anual del 10%. Los fabricantes regionales de Corea y China suministran diseños de conos y púas a precios competitivos, manteniendo la asequibilidad a pesar de los vientos en contra del comercio y ampliando así la participación del mercado de hilos estéticos para las marcas locales. Los centros de turismo médico en Tailandia y Singapur agrupan los liftings con hilos con otros servicios cosméticos, apoyando los flujos de procedimientos transfronterizos que elevan los ingresos regionales.

Europa ofrece un crecimiento estable de un solo dígito medio a medida que la armonización regulatoria bajo el Reglamento de Dispositivos Médicos y la preferencia del consumidor por la sostenibilidad orientan a las clínicas hacia polímeros con certificación biológica. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores, con poblaciones de clase media en crecimiento y corredores de turismo médico respaldados por el gobierno que fomentan una adopción de dos dígitos desde una base baja. Las brechas de habilidades y la supervisión regulatoria desigual en estas regiones moderan la aceleración a corto plazo, aunque los distribuidores multinacionales ofrecen kits de formación llave en mano para acelerar la penetración del mercado.

Panorama regulatorio

En Estados Unidos, los hilos estéticos generalmente operan bajo el marco de dispositivos médicos de la FDA utilizando las vías de autorización 510(k), que se alinean con las suturas quirúrgicas absorbibles y las clasificaciones relacionadas de dispositivos de cirugía general y plástica (por ejemplo, bajo 21 CFR Part 878). Esta configuración crea una división práctica entre las indicaciones autorizadas (generalmente, la aproximación de tejidos blandos) y la forma en que se utilizan los procedimientos en la práctica estética, lo que aumenta el énfasis en un etiquetado estrictamente controlado, la revisión promocional y los controles de calidad posteriores a la comercialización a medida que los fabricantes amplían sus carteras de hilos con púas y de cono.

En Europa, los hilos estéticos se rigen por el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745) y con frecuencia se abordan bajo el Anexo XVI para productos sin una finalidad médica prevista. Ese canal impone requisitos de documentación y evidencia clínica dentro del proceso de evaluación de la conformidad. Un hito de cumplimiento clave en 2026 es la entrada en vigor del Reglamento sobre Sistemas de Gestión de Calidad (QMSR) de la FDA el 2 de febrero de 2026, que alinea las expectativas del sistema de calidad más estrechamente con la norma ISO 13485. El 20 de marzo de 2026, la Comisión Europea adoptó los reglamentos delegados C(2026) 1798 y C(2026) 1809, ampliando la lista de Tecnologías Bien Establecidas (WET) que puede influir en los enfoques de evidencia clínica para ciertos dispositivos de Clase IIb y III del MDR.

Análisis de la cadena de valor

La cadena de valor de los hilos estéticos comienza con los insumos poliméricos, predominantemente la polidioxanona, con un uso creciente de polímeros de mayor duración como la policaprolactona. Luego avanza a través de la extrusión o el moldeo especializado del hilo, la integración de agujas y cánulas, la esterilización y el envasado, y finalmente la documentación regulatoria y el cumplimiento del sistema de calidad antes de la comercialización. La fabricación se concentra en clústeres de producción consolidados, especialmente Corea del Sur para muchos proveedores de hilos de PDO, antes de que los productos generalmente pasen a través de distribuidores regionales y socios de capacitación hacia centros de dermatología y cirugía cosmética, y hacia una base cada vez mayor de spas médicos y centros estéticos.

Aguas abajo, los resultados de los procedimientos dependen en gran medida de la técnica del profesional y de los protocolos estandarizados. Por lo tanto, la capacitación, los programas de certificación y el diseño de flujos de trabajo basados en kits actúan como facilitadores junto con la distribución. Los principales cuellos de botella incluyen requisitos regulatorios divergentes entre regiones, incluida la evidencia del Anexo XVI del MDR de la UE y las obligaciones posteriores a la comercialización, en comparación con las vías de EE. UU., que a menudo dependen de la equivalencia con las suturas, así como los riesgos de cumplimiento cuando los mensajes promocionales exceden el uso previsto autorizado o aprobado. Estos factores aumentan el papel de los consultores regulatorios, los sistemas de vigilancia y las ventas por canales controlados para limitar la exposición a acciones de cumplimiento normativo y suministros falsificados.

Panorama Competitivo

El mercado de hilos estéticos está moderadamente fragmentado, mientras que decenas de fabricantes regionales compiten en precio y aplicaciones de nicho. La adquisición de Revance Therapeutics por parte de Crown Laboratories por USD 381 millones señala una tendencia de consolidación, creando portafolios integrados verticalmente de inyectables y hilos que aprovechan las redes de médicos compartidas. La participación accionaria del 10% de L'Oréal en Galderma subraya el interés estratégico de los conglomerados de belleza que buscan credibilidad clínica en dispositivos dermatológicos. HansBiomed aprovecha la triple autorización de la FDA para su línea MINT PDO para posicionarse como referente de seguridad en las clínicas de EE. UU., mientras que Croma-Pharma compite en innovaciones de nicho como el moldeado de conos patentado que promete un anclaje tisular estable.

Las oportunidades de espacio en blanco se encuentran en hilos de longitud corporal y recubrimientos bioactivos que liberan péptidos para prolongar el lifting sin alargar los ciclos de vida del polímero, áreas donde empresas emergentes como Lynch Regenerative Medicine están registrando activamente patentes. La resiliencia de la cadena de suministro se ha convertido en una prioridad a nivel de consejo de administración a medida que los aranceles y la volatilidad del flete presionan los modelos de abastecimiento asiáticos; varias marcas occidentales están construyendo ahora instalaciones de extrusión cercanas para cubrir el riesgo geopolítico. Se espera que la intensidad competitiva aumente a medida que el software de planificación habilitado por IA se convierta en un estándar del sector, obligando a los rezagados a asociarse con proveedores tecnológicos o arriesgarse a perder cuota entre las cadenas de spas médicos orientadas a los datos.

Líderes del Sector de Hilos Estéticos

Sutura Medical Technology LLC (Novathreads)

Croma Pharma GmbH

A. Menarini Industrie Farmaceutiche Riunite SRL

V Soft Lift AB

Sinclair

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en diseños de hilos y formatos de aplicación de mayor rendimiento que reducen la variabilidad en los resultados reales, particularmente en entornos estéticos de alto volumen. La innovación de productos en torno a las geometrías con púas y moldeadas ofrece evidencia visible de este espacio en blanco, incluida la introducción por parte de PDO MAX, Inc. de la línea de hilos de PDO Moulded Levo Max en marzo de 2024, con un diseño helicoidal trenzado destinado a mejorar el efecto de lifting de los tejidos, y la presentación por parte de APTOS de un concepto de hilo con púas de liberación sostenida (Namica Nano-Sphere) en septiembre de 2025 para el lifting del tercio medio facial. En conjunto, estos lanzamientos apuntan a un enfoque activo en un anclaje más fuerte y en perfiles de efecto bioactivo o de mayor duración.

Una segunda oportunidad radica en la prestación de servicios escalables y la estandarización de protocolos para las cadenas de spas médicos. Estos proveedores tratan cada vez más los lifting con hilos como un servicio insignia y adquieren kits de capacitación e iniciación agrupados para acortar el tiempo de puesta en marcha de nuevas ubicaciones. La demanda de protocolos estandarizados también se vincula con los cambios en el lado de la oferta hacia la resiliencia, incluida la diversificación del abastecimiento a medida que los aranceles y la fricción comercial afectan a los insumos importados, y con los flujos de trabajo de cumplimiento del Anexo XVI del MDR de la UE, donde los fabricantes que pueden respaldar una evaluación clínica sólida y paquetes de vigilancia posterior a la comercialización tienden a estar mejor posicionados con las clínicas que ajustan las adquisiciones en torno a la seguridad y la trazabilidad documentadas.

Desarrollos recientes del sector

- Mayo de 2026: Sutura Medical Technology LLC (NovaThreads) presentó su kit de hilos de PDO regenerativos BabyGlo en la edición de mayo/junio de 2026 de The Aesthetic Guide, destacando un protocolo listo para usar que combina hilos de PDO con pasos regenerativos para agilizar el flujo de trabajo del tratamiento. El énfasis en protocolos empaquetados y repetibles favorece la adopción en spas médicos y prácticas estéticas con múltiples ubicaciones, donde la coherencia y la rotación del personal condicionan las decisiones de compra.

- Febrero de 2025: Crown Laboratories completó la adquisición de Revance Therapeutics, consolidando activos estéticos bajo una plataforma más amplia que abarca inyectables y categorías afines dispensadas por médicos. La combinación fortalece la venta cruzada y la cobertura de cuentas en clínicas de dermatología y estética, donde la compra agrupada y los equipos de ventas integrados pueden influir en la selección de consumibles.

- Mayo de 2024: Croma-Pharma lanzó los hilos de PDO absorbibles Countourel, con moldeado de cono patentado y envasado en blíster, ampliando su cartera de hilos para procedimientos de elevación de tejidos. La diferenciación de productos en torno a la mecánica de fijación y el envasado puede favorecer un posicionamiento premium en clínicas que priorizan un manejo predecible y un almacenamiento estandarizado para una programación de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de hilos estéticos se define como el valor de los hilos de grado médico colocados bajo la piel mediante agujas o cánulas para levantar, sostener o mejorar la apariencia del tejido blando facial y relacionado a través de procedimientos mínimamente invasivos.

Exclusiones de alcance: excluimos los dispositivos estéticos basados en energía, los rellenos dérmicos inyectables y los procedimientos de lifting facial quirúrgico que no utilicen hilos.

Descripción general de la segmentación

- Por Material del Hilo

- Polidioxanona (PDO)

- Ácido Poli-L-Láctico (PLLA)

- Policaprolactona (PCL)

- Ácido Poli-Láctico-co-Glicólico (PLGA)

- Por Diseño del Hilo

- Hilos con Púas

- Hilos con Conos

- Hilos Lisos / Mono

- Hilos de Tornillo / Tornado

- Por Área de Aplicación

- Lifting Facial y Rejuvenecimiento

- Contorneado de Cuello y Línea Mandibular

- Lifting Corporal (Brazos, Abdomen, Glúteos, Muslos)

- Otras Aplicaciones (Cejas, Lifting Nasal)

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Spas Médicos y Centros Estéticos

- Centros de Dermatología y Cirugía Estética

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base fáctica principal sobre los entornos de procedimientos, la dirección regulatoria y el contexto de demanda de la estética médica antes de establecer cualquier supuesto de modelado. Consultamos fuentes públicas como las bases de datos de la FDA de EE. UU. para señales de dispositivos y eventos adversos, las estadísticas de procedimientos de la American Society of Plastic Surgeons, los indicadores a nivel de país de la International Society of Aesthetic Plastic Surgery, y el contexto de instalaciones y proveedores de los Centers for Medicare and Medicaid Services cuando fue pertinente. También se revisaron artículos académicos indexados en PubMed para comprender los materiales comúnmente utilizados en el lifting con hilos y la duración típica de los resultados, lo que posteriormente ayudó a definir los ciclos de reemplazo.

Para completar la visión comercial, revisamos informes anuales de empresas, presentaciones a inversores y comunicados de prensa para identificar lanzamientos de productos, expansión geográfica y enfoque de canal en clínicas y hospitales. Cuando fue necesario, se utilizaron suscripciones de pago que cubren información financiera y noticias de empresas para verificar la exposición de ingresos y las acciones corporativas, y se utilizó una suscripción a una base de datos de patentes para rastrear señales de innovación en torno a materiales absorbibles y diseños de anclaje. Las fuentes documentales aquí enumeradas son ilustrativas, y también se utilizaron muchas otras referencias públicas para la validación y aclaración durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se genera realmente la demanda de lifting con hilos, qué entornos realizan los procedimientos y cómo varían los precios según el material y la indicación. Conversamos con una combinación de fabricantes, distribuidores, operadores de clínicas y especialistas en ejercicio en APAC, EMEA y América, de modo que los supuestos sobre adopción, procedimientos repetidos y combinación de productos pudieran corregirse antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 17% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 54% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando un enfoque descendente en el que la demanda de procedimientos y las señales de adopción clínica se reconstruyeron por región y luego se tradujeron en consumo de hilos y valor. El modelo parte del grupo abordable para el lifting y la rejuvenación facial mínimamente invasivos, aplica divisiones de adopción y entorno (clínicas estéticas, centros de cirugía cosmética y hospitales), y luego convierte esto en unidades utilizando el número típico de hilos por procedimiento y el tiempo de repetición. Para mantener las cifras realistas, los resultados se corroboraron mediante aproximaciones ascendentes selectivas, como la agregación de ingresos de proveedores muestreados por región, y la verificación de los rangos de precio de venta promedio frente a la retroalimentación del canal antes de ajustar los totales.

Algunos insumos prácticos que determinaron los cálculos del mercado incluyeron la proporción de hilos absorbibles frente a permanentes, la combinación entre hilos de suspensión y rejuvenecedores, el número típico de hilos utilizados por indicación (uso relacionado con lifting facial y ptosis), las diferencias de precios regionales y la sensibilidad de la demanda observada al tiempo de recuperación y a la longevidad percibida. Cuando faltaban datos para países más pequeños, las brechas se manejaron utilizando ratios sustitutos de mercados similares con densidad de clínicas y patrones de gasto en estética comparables, seguido de una revisión con expertos locales. Para la previsión, se utilizó un análisis de escenarios en torno a la velocidad de adopción y los precios, y luego se suavizó mediante regresión multivariante anclada en indicadores de crecimiento de procedimientos y tendencias de capacidad clínica, de modo que los picos a corto plazo no distorsionaran la curva prospectiva.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que el valor final se mantenga coherente con las señales del mundo real. Nuestro equipo comparó los resultados con indicadores independientes como los volúmenes de procedimientos, la actividad de expansión de clínicas y el momento de lanzamiento de productos, y luego revisó las variaciones por región para asegurar que no hubiera dobles conteos ocultos entre entornos. Cuando una cifra parecía fuera de línea, se reabrían los supuestos relativos a hilos por procedimiento, rangos de precios o tasas de adopción y, si era necesario, se volvía a contactar a los encuestados primarios para confirmar qué había cambiado.

Antes de la aprobación final, el modelo y los conocimientos redactados pasan por una revisión analítica paso a paso para que los cálculos, las unidades y las conversiones de moneda coincidan con el alcance declarado. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como acciones regulatorias significativas, interrupciones del suministro o ajustes bruscos de precios. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión actualizada más reciente disponible en ese momento.

Comparación del dimensionamiento del mercado de hilos estéticos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los hilos estéticos a menudo no coinciden porque cada estudio traza de manera diferente el límite de lo que se considera un producto de hilo y lo que se contabiliza como ingreso impulsado por procedimientos. El momento también importa, ya que algunas fuentes anclan el mercado a un año anterior y luego aplican una única tasa de crecimiento sin volver a verificar los precios y la adopción en las clínicas.

La principal diferencia proviene del alcance de los hilos y la conversión de procedimientos, donde Mordor Intelligence solo contabiliza los hilos de suspensión y rejuvenecedores utilizados para el lifting y la estimulación de colágeno, y luego dimensiona el valor utilizando la adopción a nivel regional, los hilos por procedimiento y verificaciones de precios actuales, en lugar de incorporar el gasto adyacente en estética mínimamente invasiva.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 153,63 millones de USD (2026) | |

| Editorial del Sector A | 149,20 millones de USD (2024) | Utiliza un año base anterior y un horizonte más largo, y hace hincapié en las divisiones entre absorbibles y no absorbibles, lo que puede pasar por alto cambios de precio de venta promedio a corto plazo y una adopción más rápida en canales de clínicas específicos. |

| Editorial de Salud B | 138,90 millones de USD (2023) | Ancla el dimensionamiento en 2023 con una CAGR más estable hasta 2030, y su alcance se apoya en divisiones por tipo de producto que pueden no captar plenamente los rápidos cambios de combinación entre hilos de suspensión y rejuvenecedores según la indicación. |

En conjunto, la dispersión se explica principalmente por la elección del año base, la precisión con la que se modela la conversión de procedimiento a hilo, y con qué frecuencia se actualizan los precios y la combinación de productos. Al mantener los supuestos vinculados a la adopción clínica observable y a las tasas de uso prácticas, la estimación final permanece trazable a insumos claros que pueden revisarse y actualizarse a medida que cambien las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Qué ingresos generarán los hilos de lifting absorbibles en 2031?

Se proyecta que las ventas asciendan a USD 253,14 millones con una CAGR del 10,49%.

¿Qué polímero domina actualmente el uso clínico?

La polidioxanona concentra aproximadamente el 64,98% de los ingresos de 2025 gracias a su absorción predecible de seis a ocho meses.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR prevista del 12,05% impulsada por el aumento de los ingresos disponibles y el turismo médico.

¿Qué diseño de hilo muestra el mayor crecimiento?

La geometría de cono registra una CAGR del 11,02% gracias al anclaje multidireccional que limita la migración.

¿Qué tipo de establecimiento de servicios escala más rápidamente?

Las cadenas de spas médicos se expanden casi un 11,63% anual a medida que los protocolos estandarizados atraen financiación de capital privado.

Última actualización de la página el: