Tamaño y participación del mercado de selladores en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

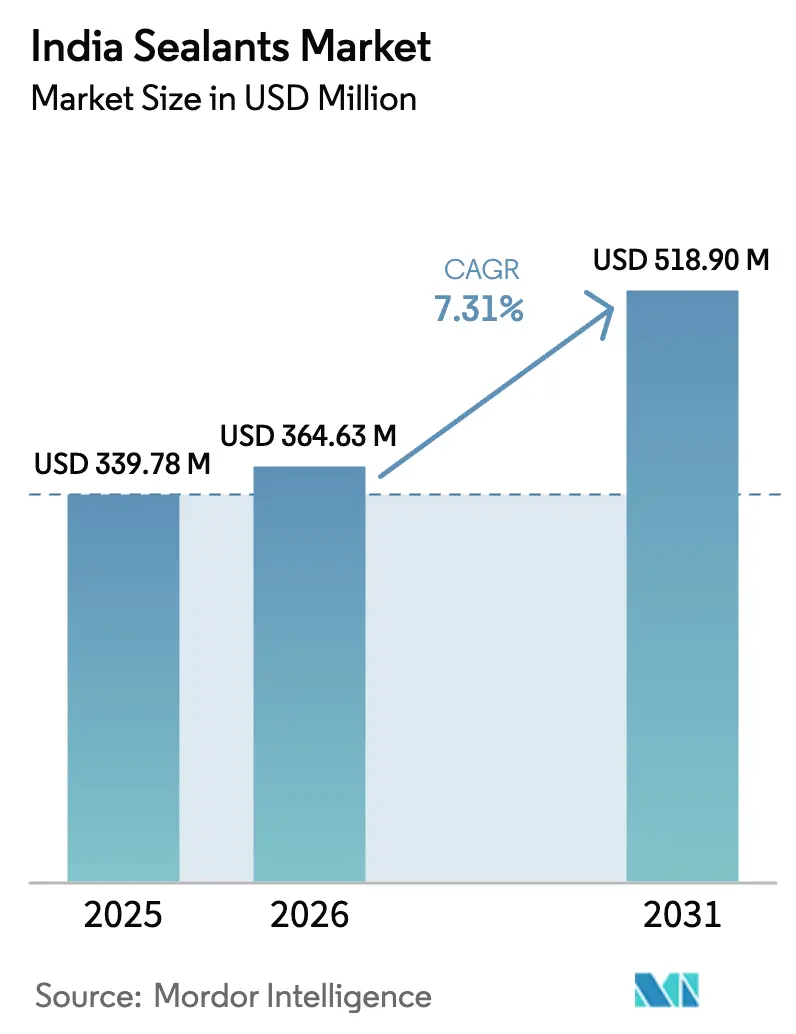

| Tamaño del mercado en el año base (2025) | 339.78 Millones de dólares |

| Tamaño del Mercado (2026) | 364.63 Millones de dólares |

| Tamaño del Mercado (2031) | 518.9 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de selladores en India por Mordor Intelligence

El tamaño del mercado de selladores en India se valoró en USD 339,78 millones en 2025 y se estima que crecerá desde USD 364,63 millones en 2026 hasta alcanzar USD 518,9 millones en 2031, a una CAGR del 7,31% durante el período de pronóstico (2026-2031). El robusto gasto del sector público bajo PM Gati Shakti, el endurecimiento de las normas de contenido local para los paquetes de baterías de vehículos eléctricos (EV) y las constantes mejoras en instalaciones de atención médica se combinan para mantener activas las cadenas de abastecimiento en ciudades metropolitanas y emergentes. Las rápidas aprobaciones a través del Plan Maestro Nacional reducen los plazos de ejecución de proyectos, impulsando la demanda de selladores para juntas de dilatación, acristalamiento y impermeabilización que cumplen estándares de durabilidad multimodal. Paralelamente, el giro de la industria automotriz hacia el ensamblaje localizado de paquetes de baterías eleva las especificaciones para materiales de interfaz térmica, de encapsulamiento y de empaque, impulsando la adopción de poliuretano y silicona. La renovación de instalaciones de atención médica, especialmente bajo Ayushman Bharat 2.0, está abriendo un nicho premium para formulaciones antimicrobianas con bajo contenido de COV capaces de resistir desinfectantes agresivos. No obstante, la volatilidad de los precios de las materias primas y un floreciente mercado gris continúan presionando los márgenes y el posicionamiento de marca.

Conclusiones clave del informe

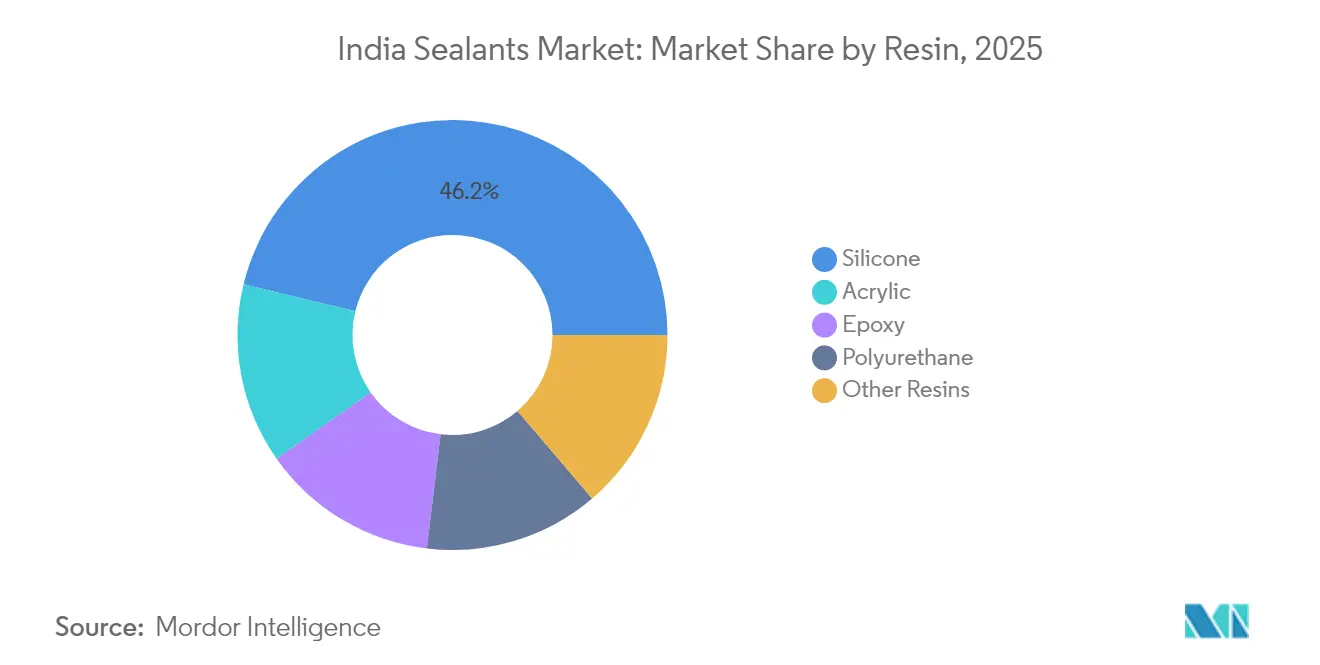

- La silicona representó el 46,20% de la participación del mercado de selladores en India en 2025 y registra la CAGR más rápida del 8,33% hasta 2031.

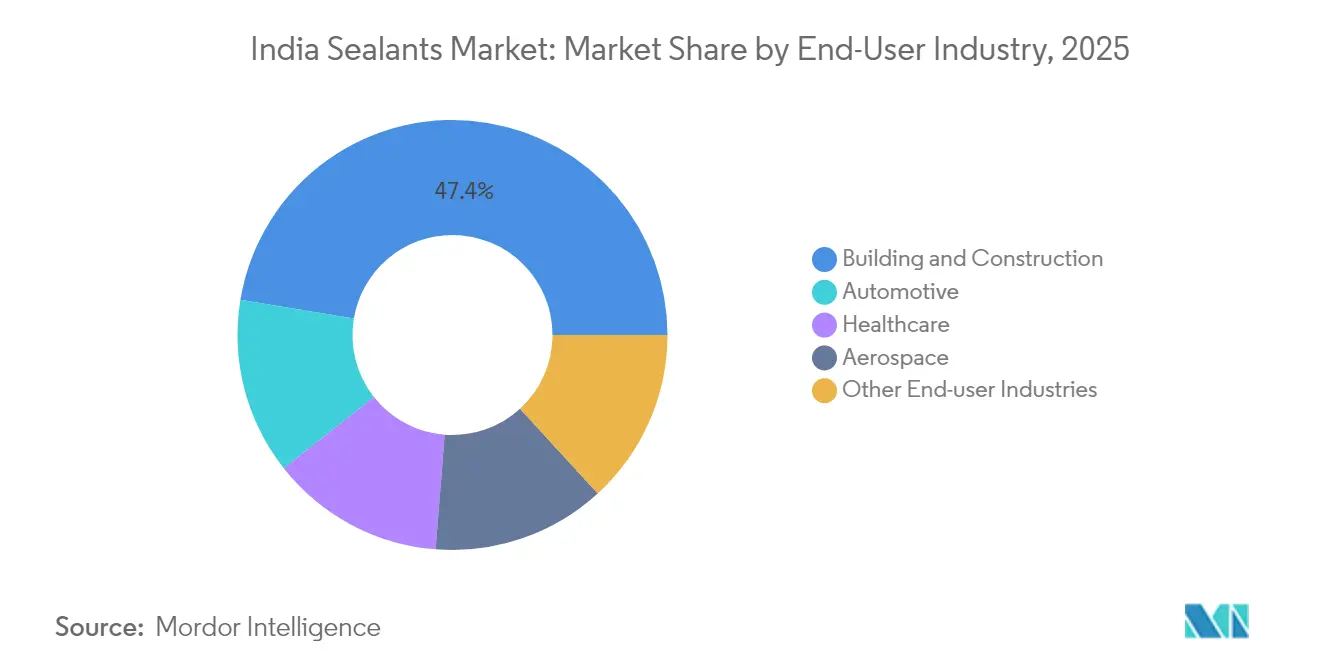

- La construcción y edificación representó una participación del 47,38% del tamaño del mercado de selladores en India en 2025, mientras que se proyecta que otras industrias de usuarios finales crezcan a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de selladores en India

Análisis del impacto de los impulsores*

| Impulsores | (∼) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fuerte impulso a la infraestructura a través de PM Gati Shakti | +2.1% | Corredores industriales nacionales, zonas portuarias | Largo plazo (≥ 4 años) |

| Localización de paquetes de baterías EV por parte de fabricantes de equipos originales automotrices | +1.8% | Clústeres automotrices de Maharashtra, Tamil Nadu y Gujarat | Mediano plazo (2-4 años) |

| Aumento en la renovación de instalaciones de atención médica | +1.2% | Ciudades de nivel 2 y 3 a nivel nacional | Mediano plazo (2-4 años) |

| Auge comercial en ciudades de nivel 2 y 3 | +0.9% | Ciudades de nivel 2 y 3 del norte y oeste de India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La aceleración de infraestructura de PM Gati Shakti impulsa la demanda multimodal

El tablero digital unificado que sustenta PM Gati Shakti ahora vincula 44 ministerios centrales con 36 estados, comprimiendo los ciclos de aprobación para proyectos ferroviarios, viales y portuarios[1]IBEF, "PM Gati Shakti Yojana impulsando el potencial de infraestructura de India," ibef.org . La adquisición de selladores escala junto con las licitaciones sincronizadas, abarcando juntas de dilatación para autopistas, acristalamiento estructural para centros logísticos multimodales y formulaciones de grado marino para terminales costeras. El presupuesto provisional 2024-25 destinó tres corredores ferroviarios económicos para intensificar la demanda de selladores en juntas resistentes a la vibración e impermeabilización en 96 nuevas estaciones. Los objetivos de reducción de costos logísticos canalizan además el volumen hacia productos de silicona resistentes a la pulverización de sal en modernizaciones portuarias. Los proveedores que combinan formación en aplicación con el suministro de productos obtienen una ventaja, ya que el control de calidad in situ es ahora un KPI clave en la contratación pública.

La localización de paquetes de baterías EV redefine las especificaciones de selladores automotrices

El Ministerio de Industrias Pesadas exige el ensamblaje local de módulos de batería permitiendo solo la importación de celdas, lo que provoca un cambio en las hojas de especificaciones de los fabricantes de equipos originales. Los planes de gigafábricas con un total de 50 GWh bajo el esquema PLI requieren materiales de encapsulamiento de silicona ignífugos y de baja volatilidad, capaces de soportar 1.000 ciclos térmicos sin delaminación. Los proveedores de nivel 1 ya califican sistemas de poliuretano de curado dual que aceleran los tiempos de takt de línea en un 20%. Estas mejoras elevan el valor promedio de selladores por vehículo eléctrico en un 15-20%, desplazando la mezcla de ingresos hacia formulaciones de mayor margen.

La expansión de la infraestructura sanitaria crea oportunidades especializadas de sellado

La construcción activa de 196 proyectos hospitalarios está ampliando la base accesible para productos de silicona antimicrobiana conformes con ISO 11600. Los quirófanos y las zonas de UCI exigen certificaciones de COV ultrabajo y resistencia a limpiadores a base de cloro, elevando las barreras de entrada para los acrílicos genéricos. Las cadenas de hospitales privados están migrando hacia contratos de mantenimiento a largo plazo que agrupan el suministro de selladores con auditorías post-instalación, abriendo oportunidades de venta cruzada para recubrimientos premium para pisos y sistemas de barrera de humedad. Los proveedores con documentación de cumplimiento acreditada están obteniendo aprobaciones de proveedores más rápidas.

El desarrollo comercial en ciudades de nivel 2 y 3 amplía la huella geográfica

Los centros comerciales y complejos de uso mixto en ciudades como Jaipur, Lucknow e Indore han llevado los proyectos de fachada ventilada más allá de las seis principales áreas metropolitanas, impulsando la demanda a corto plazo de siliconas para impermeabilización. Las tasas de adopción dependen de la capacidad de los instaladores, aunque persiste la escasez de contratistas, con salarios diarios que alcanzaron INR 1.000 en 2024. Los fabricantes que invierten en equipos técnicos móviles y presentaciones de productos en paquetes más pequeños, adecuados para almacenes de menor tamaño, están captando volúmenes incrementales.

Análisis del impacto de las restricciones*

| Restricciones | (∼) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles de materias primas de isocianato y silicona | -1.5% | Cadenas de suministro globales que impactan el mercado nacional | Corto plazo (≤ 2 años) |

| Productos del mercado gris que evaden el GST | -0.8% | Nacional, más elevado en segmentos de construcción no organizada | Mediano plazo (2-4 años) |

| Escasez de aplicadores calificados en proyectos fuera de las áreas metropolitanas | -0.6% | Ciudades de nivel 2 y 3 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio de las materias primas presiona la sostenibilidad de los márgenes

Los precios spot de silicona han aumentado entre un 5-10% en 2025 tras el incremento global de Dow, impulsado por restricciones en la industria cloro-álcali y cuellos de botella en el transporte marítimo. Los formuladores indios, dependientes de importaciones de intermediarios de MMH y siloxano, enfrentan riesgo cambiario sumado a la inflación de materias primas. Algunos están probando híbridos epoxi-polisulfuro como sustitutos parciales de la silicona; sin embargo, los ciclos de calificación en proyectos de infraestructura ralentizan los cambios rápidos. Las investigaciones antidumping sobre epoxis restringen aún más las ventanas de adquisición, obligando a mantener inventarios más altos que erosionan el capital de trabajo.

La competencia del mercado gris socava el posicionamiento premium

Los selladores sin marca que evaden el GST generan una brecha de precio del 10-15% frente a los productos que cumplen con los impuestos, erosionando el valor de marca en los segmentos sensibles al precio. Las fallas de calidad en estos productos han provocado filtraciones en fachadas que empañan toda la categoría, obligando a los actores organizados a invertir en campañas de concientización. La compleja clasificación HSN, ilustrada por la disputa del mortero de unión de bloques de Sika, sigue generando vacíos legales explotados por los falsificadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por resina: liderazgo de la silicona impulsado por requisitos de desempeño

La silicona representó el 46,20% de la participación del mercado de selladores en India en 2025, y su superior estabilidad UV y amplio rango de temperatura de servicio sustentan una perspectiva de CAGR del 8,33% hasta 2031. El segmento se beneficia del aumento de proyectos de acristalamiento estructural y encapsulamiento de baterías EV, que exigen precios premium y favorecen los productos de bajo módulo y alta elongación. El poliuretano sigue siendo la opción preferida para juntas de concreto dinámicas, pero enfrenta presión de costos por los volátiles precios del isocianato. El uso del acrílico permanece concentrado en ciclos de reparación y repintado de interiores, donde la sensibilidad al precio prevalece sobre el desempeño. Las formulaciones bio-basadas e híbridas emergentes dentro del segmento de "otras resinas" están registrando ensayos a escala piloto en laboratorios de investigación y desarrollo del sector público, orientados a proyectos conformes con LEED.

El tamaño del mercado de selladores en India para silicona está posicionado para ampliar su ventaja absoluta, impulsado por Sika, que está poniendo en marcha nuevas plantas de mortero y selladores que acortan los plazos de entrega para los fabricantes de equipos originales. La investigación y el desarrollo interno de Pidilite está añadiendo grados a base de agua que reducen los COV en un 40%, cumpliendo con las próximas normas de calidad del aire interior a nivel estatal. Estas innovaciones también permiten a los aplicadores limpiar herramientas con agua, reduciendo los costos en obra y atrayendo a contratistas en ciudades de nivel 3 donde el manejo de solventes sigue siendo un desafío.

Por industria de usuario final: dominio de la construcción con emergencia del sector salud

La construcción y edificación generó el 47,38% del tamaño del mercado de selladores en India en 2025, respaldada por un gasto público en inversión de capital del ejercicio 2024-25 de USD 133 mil millones y sanciones acumuladas de viviendas PMAY-U de 1,18 crore de unidades. La categoría capta volumen de pasos elevados viales, metros ferroviarios y pisos de almacenes que especifican anchos de junta superiores a 50 mm, favoreciendo los sistemas de poliuretano de alto movimiento. Las perspectivas a largo plazo se mantienen optimistas, ya que la Política Nacional de Logística apunta a 159 millones de pies cuadrados de almacenamiento para 2047, exigiendo selladores de baja contracción y rápido agarre para acelerar el vaciado de losas.

El sector automotriz es un consumidor significativo, pero su curva de crecimiento se intensifica bajo los incentivos FAME-III y PLI que incluyen paquetes de baterías localizados y estructuras de carrocería ligeras en la hoja de ruta. La participación del mercado de selladores en India para aplicaciones automotrices aumentará a partir de 2026, cuando al menos tres gigafábricas alcancen su capacidad nominal. Otras industrias de usuarios finales se ha consolidado como la categoría de mayor crecimiento, registrando una CAGR del 7,18%. El ensamblaje electrónico y los centros de datos también contribuyen con demanda incremental de siliconas térmicamente conductoras y epoxis de relleno inferior.

Análisis geográfico

El corredor occidental, anclado en Maharashtra y Gujarat, lidera el consumo del mercado de selladores en India gracias a sus clústeres automotrices, acceso a materias primas petroquímicas y puertos que agilizan las importaciones de materias primas. El cinturón Chennai-Coimbatore de Tamil Nadu le sigue, impulsado por líneas de ensamblaje de vehículos eléctricos y unidades de procesamiento textil que requieren selladores elásticos para gestionar las variaciones de humedad. Delhi-NCR sigue siendo un punto clave de construcción, ya que las extensiones de trenes urbanos y las oficinas en rascacielos dominan los calendarios de licitaciones.

Los centros de crecimiento del este, como Kolkata, siguen siendo incipientes, pero podrían acelerarse una vez que el puerto de transbordo de la bahía de Galathea logre el cierre financiero, desbloqueando la demanda de selladores de grado marino para muelles y equipos de dragado. Las ciudades de nivel 2 y 3 representan la huella de expansión más rápida para el mercado de selladores en India, ayudadas por la conectividad de PM Gati Shakti que reduce los tiempos de viaje para las flotas logísticas. Sin embargo, la escasez de mano de obra encarece los costos de los proyectos; se estima que 25.000-30.000 aplicadores calificados no están disponibles durante los meses pico, lo que eleva los salarios diarios y en ocasiones retrasa los calendarios de sellado de juntas. Los fabricantes que despliegan furgonetas de formación móviles y módulos de aprendizaje electrónico mejoran las tasas de adopción en estas ciudades.

Panorama competitivo

Pidilite domina con su cartera Dr. Fixit, Fevicol y M-Seal, respaldada por 68 plantas en India y una red de 160.000 distribuidores que asegura su alcance de participación. Sika, Henkel, Asian Paints y 3M conforman el bloque internacional líder, cada uno ampliando capacidad o localizando formulaciones para aprovechar aplicaciones avanzadas. Sika incrementó el contenido de selladores automotrices por automóvil en India durante 2024 y activó nuevas líneas de producción regionales. Henkel impulsó su vertical de Tecnologías Adhesivas mediante la adquisición de Seal for Life, que refuerza las ofertas de protección anticorrosiva y revestimiento de tuberías.

Asian Paints aprovecha su red de distribuidores de pintura y masilla para la venta cruzada de selladores de alicatado e impermeabilización, mientras que el nuevo participante Birla Opus de Grasim ya ha reclutado a 50.000 distribuidores, provocando reajustes de precios en ciertos mercados metropolitanos. La relación de fabricación local del 61,5% de 3M India permite una personalización más rápida de acrílicos estructurales para trabajos de ensamblaje de energías renovables. Las hojas de ruta tecnológicas de los cinco principales actores se centran ahora en cartuchos listos para la automatización, materias primas bio-basadas y soporte de gemelo digital para ingenieros de fachadas, diferenciando las ofertas más allá del simple precio.

Líderes de la industria de selladores en India

Pidilite Industries Ltd

Sika AG

3M

Dow

Henkel AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Saint-Gobain completó su adquisición de Fosroc, Inc. por USD 1.025 mil millones, añadiendo marcas de productos químicos para la construcción y selladores a su cartera en India.

- Julio de 2024: Henkel completó la Fase III de su instalación de manufactura en Kurkumbh, cerca de Pune, inaugurando una nueva planta Loctite para satisfacer la creciente demanda de selladores, adhesivos y productos de tratamiento de superficies en India.

Alcance del informe del mercado de selladores en India

Aeroespacial, automotriz, construcción y edificación, y atención médica están cubiertos como segmentos por industria de usuario final. Acrílica, epoxi, poliuretano y silicona están cubiertos como segmentos por resina.| Acrílica |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras resinas |

| Construcción y edificación |

| Automotriz |

| Aeroespacial |

| Atención médica |

| Otras industrias de usuarios finales |

| Por resina | Acrílica |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras resinas | |

| Por industria de usuario final | Construcción y edificación |

| Automotriz | |

| Aeroespacial | |

| Atención médica | |

| Otras industrias de usuarios finales |

Definición de mercado

- Industria de usuario final - Construcción y edificación, automotriz, aeroespacial, atención médica y otras son las industrias de usuarios finales consideradas en el mercado de selladores.

- Producto - Todos los productos selladores se consideran en el mercado estudiado

- Resina - En el alcance del estudio se consideran resinas como poliuretano, epoxi, acrílica, silicona y otras

- Tecnología - Para los efectos de este estudio, se toman en consideración las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que se vuelven líquidos y, por lo tanto, pueden ser procesados. |

| Adhesivo reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a base de solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a base de agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. En un adhesivo UV, una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible. Dado que la UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación. |

| Adhesivo resistente al calor | Los adhesivos resistentes al calor son aquellos que no se descomponen bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por las altas temperaturas. A medida que aumenta la temperatura, los adhesivos pueden licuarse. Pueden resistir las tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría constituir una ventaja adicional. |

| Deslocalización inversa | La deslocalización inversa es la práctica de trasladar la producción y manufactura de materias primas de vuelta al país donde se fundó la empresa. También se utilizan los términos incorporación, internalización y retorno. Lo contrario es la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se sustenta en la hidrólisis de aceites o grasas. |

| Materiales no porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos ni de aire. Los materiales no porosos son aquellos que no tienen poros, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Tratado de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son sustancias químicas de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en emulsión | La polimerización en emulsión es un método para producir polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje para 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025; el 70% del embalaje plástico debe ser reciclado o compostado para 2025; el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025; y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de sustitución de importaciones del Gobierno ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores exportadores de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como material aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e insuficiente integridad estructural. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelado de regresión (donde sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultorías personalizadas, bases de datos y plataformas de suscripción