Tamaño y Cuota del Mercado de Publicidad en Videojuegos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

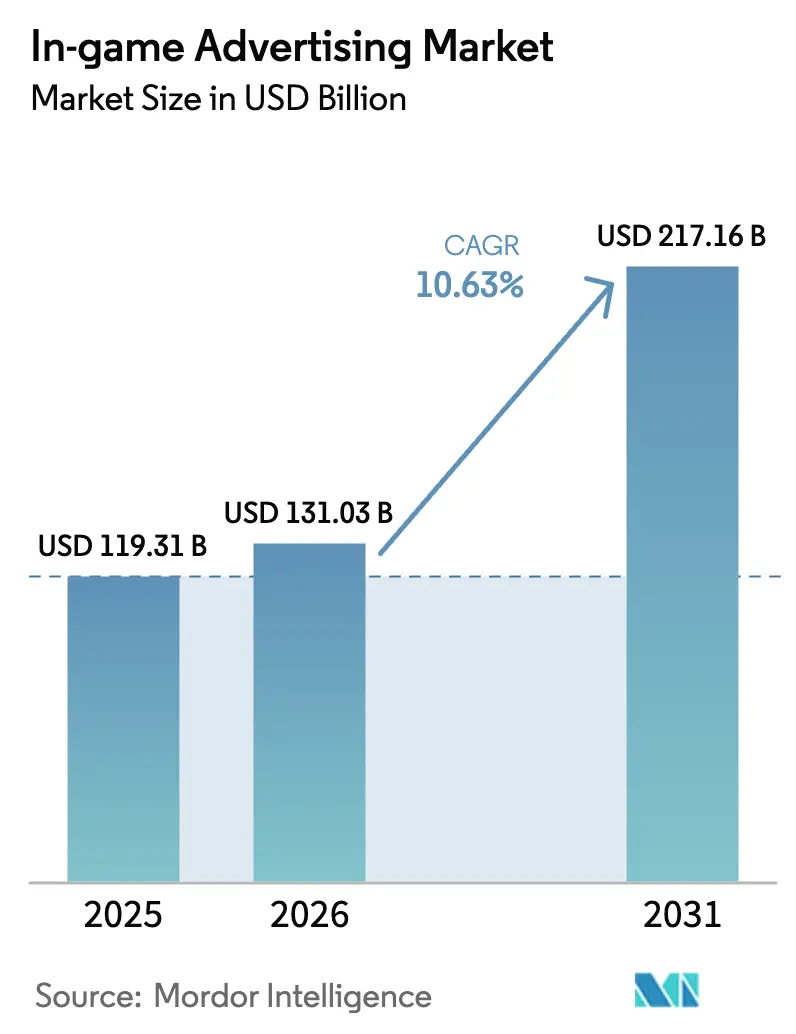

| Tamaño del Mercado (2026) | 131.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 217.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.63% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad en Videojuegos por Mordor Intelligence

Se espera que el tamaño del mercado de publicidad en videojuegos aumente de USD 119,31 mil millones en 2025 a USD 131,03 mil millones en 2026 y alcance USD 217,16 mil millones en 2031, creciendo a una CAGR del 10,63% durante 2026-2031. Las marcas están reasignando presupuestos desde el display tradicional y el video hacia entornos inmersivos donde los jugadores interactúan activamente con las unidades creativas. Los formatos orientados a la participación están desplazando el gasto de los banners pasivos, ya que los especialistas en marketing buscan atención medible y reconocimiento de marca. El cloud gaming, la computación en el borde de la red y el 5G están ampliando el inventario premium al eliminar la latencia que antes limitaba la inserción de anuncios en tiempo real. Al mismo tiempo, la regulación de privacidad y la depreciación de identidades están orientando el gasto hacia contextos deterministas, posicionando el mercado de publicidad en videojuegos como un canal excepcional que combina datos de primera parte con flexibilidad creativa.

Conclusiones Clave del Informe

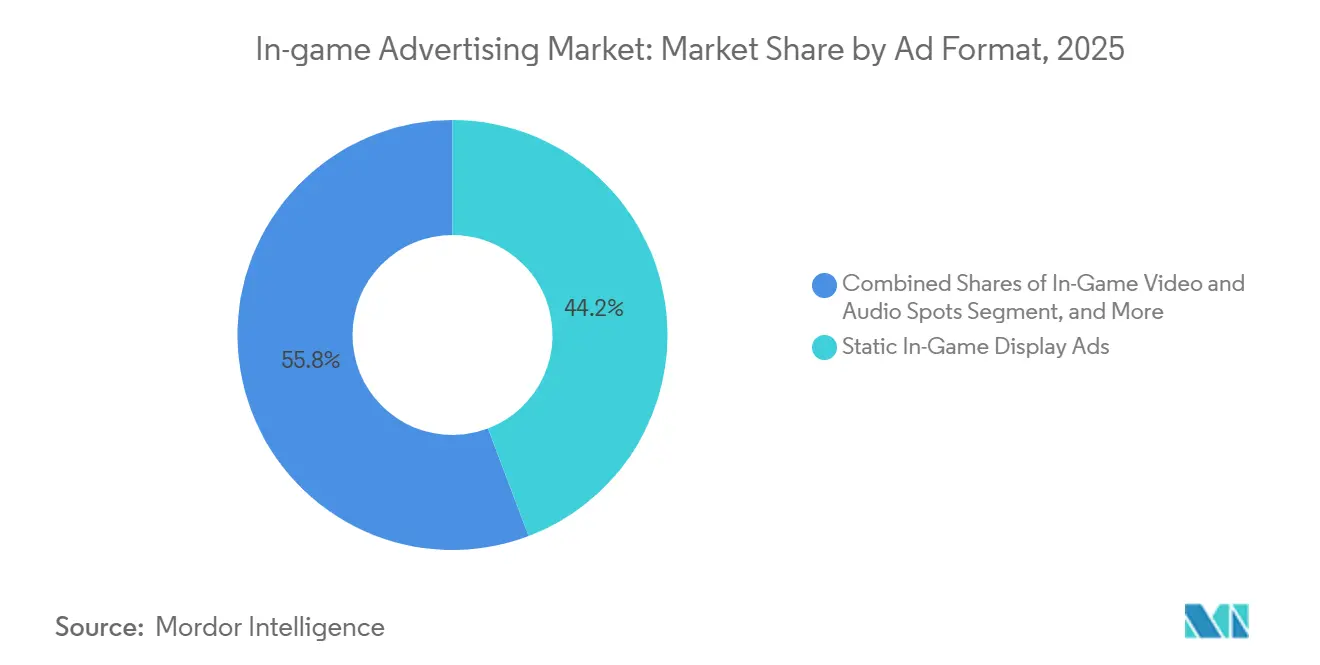

- Por formato de anuncio, los anuncios de display estáticos en videojuegos representaron el 44,23% de la cuota del mercado de publicidad en videojuegos en 2025, mientras que se proyecta que los formatos de recompensa y jugables se expandan a una CAGR del 11,58% hasta 2031.

- Por plataforma de dispositivo, los títulos de PC representaron el 40,53% del tamaño del mercado de publicidad en videojuegos en 2025, y se prevé que los juegos en la nube y en streaming crezcan a una CAGR del 11,54% entre 2026-2031.

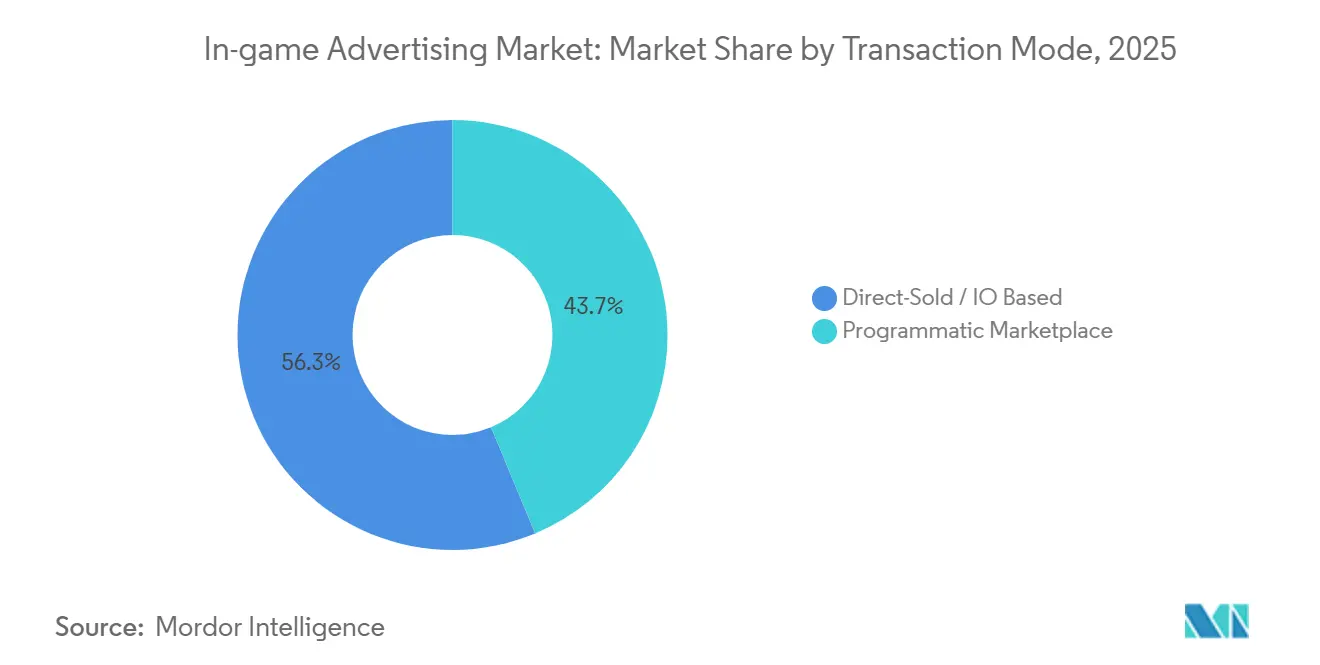

- Por modo de transacción, los acuerdos de venta directa representaron el 56,28% de la cuota de ingresos en 2025, pero se espera que los intercambios programáticos registren una CAGR del 12,02% hasta 2031.

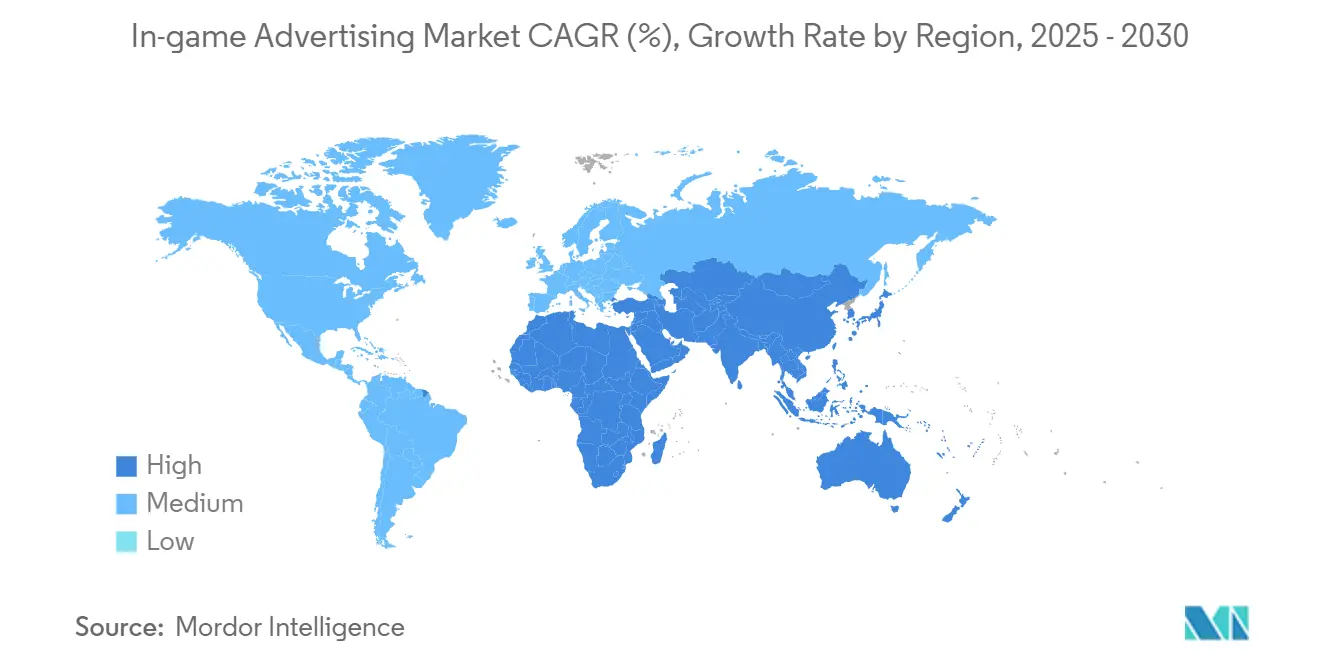

- Por región, América del Norte lideró con una cuota de ingresos del 33,12% en 2025, aunque África es la región de más rápido crecimiento, con una CAGR del 11,49% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Publicidad en Videojuegos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de Anuncios Jugables Basados en Recompensas en Torneos de Esports Móviles | +2.1% | Enfoque Global, en Asia-Pacífico y América del Norte | Mediano Plazo (2–4 Años) |

| Avances en Renderizado en Tiempo Real que Permiten Ubicaciones Dinámicas entre Plataformas | +1.8% | Global, Liderado por América del Norte y Europa | Largo Plazo (≥ 4 Años) |

| Cambio de Marca hacia la Narración Basada en Emplazamiento de Productos en el Metaverso | +1.5% | Núcleo en Asia-Pacífico, con Expansión a América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Despliegues de 5G que Aceleran la Monetización del Cloud Gaming de Baja Latencia | +1.4% | Asia-Pacífico, Oriente Medio, Mercados Selectos de América del Norte | Corto Plazo (≤ 2 Años) |

| Asociaciones Programáticas de Intercambio de Anuncios entre Editores AAA que Desbloquean Inventario Premium | +1.9% | América del Norte y Europa, en Expansión hacia Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Aumento del Gasto de Bienes de Consumo Masivo y Automotriz en Anuncios en Videojuegos con Medición Verificada | +1.3% | América del Norte y Europa, Adopción Temprana en Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Anuncios Jugables Basados en Recompensas en Torneos de Esports Móviles

Los organizadores de esports móviles ahora integran videos de recompensa y muros de ofertas en los intermedios de los partidos, otorgando a los jugadores monedas o artículos cosméticos a cambio de interacciones de marca de 30 segundos. Unity registró un crecimiento interanual del 26,7% en los ingresos por publicidad dentro de aplicaciones durante 2024, con formatos de recompensa que impulsaron la retención al séptimo día por encima de las ubicaciones intersticiales. Los organizadores de torneos están incorporando anuncios jugables en los intermedios de los brackets, ofreciendo moneda del juego o desbloqueos cosméticos a cambio de interacciones de marca de 30 segundos. Este modelo alinea los objetivos del anunciante con los incentivos del jugador, reduciendo la fricción que desencadena reacciones negativas en los títulos premium de consola. Roblox amplió los vínculos programáticos a Amazon DSP, Liftoff, Magnite, Index Exchange y PubMatic en enero de 2026, lo que señala una confianza a gran escala en las unidades creativas de participación voluntaria. Los espectadores más jóvenes de esports aceptan incentivos a cambio de atención, convirtiendo los torneos en un entorno de prueba para formatos que se extenderán a catálogos móviles más amplios.

Avances en Renderizado en Tiempo Real que Permiten Ubicaciones Dinámicas entre Plataformas

Los motores de nueva generación intercambian texturas de vallas publicitarias o señalización de estadios en el lado del servidor, de modo que los anuncios coincidan con la ubicación del jugador y la hora del día sin actualizaciones del cliente. Unity y Unreal ahora exponen APIs que enrutan las respuestas de puja directamente en escenas en vivo, eliminando los silos operativos entre los canales de juego y display. La integración de OpenPath de The Trade Desk con Overwolf permite a los compradores limitar la frecuencia entre pantallas y añadió un 15% de ingresos a los editores participantes en 2025. La coherencia entre dispositivos mejora el recuerdo mientras controla los costos de producción, aumentando el gasto total direccionable para el mercado de publicidad en videojuegos.

Cambio de Marca hacia la Narración Basada en Emplazamiento de Productos en el Metaverso

Los especialistas en marketing de Asia-Pacífico están integrando productos en misiones en lugar de interrumpir el juego. AirAsia World en Roblox, lanzado en agosto de 2025 con el apoyo de la Corporación de Economía Digital de Malasia, convierte los puzles de viajes virtuales en momentos de marca de la aerolínea.[1]Corporación de Economía Digital de Malasia, "MDEC Grants Fund AirAsia Roblox World Launch," MDEC.MY El crossover de Panda Express de julio de 2025 dentro de Roblox y Fortnite atrajo a 265.000 jugadores y 185.000 interacciones, demostrando que las marcas de alimentación pueden convertir sus menús en misiones interactivas. Dentsu informó que el 79% de los jugadores regionales acogen favorablemente dichos crossovers y el 81% comienza un título tras ver un programa o película relacionado, validando la exposición basada en narrativa.

Despliegues de 5G que Aceleran la Monetización del Cloud Gaming de Baja Latencia

Los nodos de borde y la segmentación de red ahora reducen la latencia de ida y vuelta por debajo de 20 milisegundos, el umbral en el que los servidores pueden adaptar los anuncios a los eventos del juego sin interrupciones. Las pruebas de Ericsson en 2025 mostraron una asignación dinámica de tasa de bits que alinea la entrega creativa con la calidad de red en tiempo real. Ribbon Communications vinculó estas condiciones a las necesidades convergentes tanto de los paquetes de juego como de los activos publicitarios, convirtiendo a las operadoras de telecomunicaciones en beneficiarias conjuntas de los niveles con publicidad.[2]Ribbon Communications, "Low-Latency Requirements for Cloud Gaming," RIBBONCOMMUNICATIONS.COM Los planes subsidiados atraen a usuarios sensibles al precio en el Sudeste Asiático y Oriente Medio, ampliando la base del mercado de publicidad en videojuegos. La convergencia del 5G y el cloud gaming es particularmente pronunciada en los mercados de Asia-Pacífico y Oriente Medio, donde las poblaciones con enfoque en el móvil prescinden de la adopción heredada de consolas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Estandarización de Formatos de Anuncio y la Validación de Visibilidad | -1.2% | Global, Agudo en Europa y América del Norte | Mediano Plazo (2–4 Años) |

| Expansión de las Regulaciones de Privacidad que Limitan la Segmentación por ID de Dispositivo | -1.6% | Europa y América del Norte, Extendiéndose a Asia-Pacífico | Corto Plazo (≤ 2 Años) |

| Reacción Negativa de los Jugadores ante Anuncios Intrusivos en Títulos de Consola Principales | -0.9% | Mercados de Consola de América del Norte y Europa | Corto Plazo (≤ 2 Años) |

| Complejidad de Integración de Motores de Juego Heredados para Estudios Independientes | -0.7% | Global, Concentrado en Centros con Alta Presencia de Estudios Independientes | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Estandarización de Formatos de Anuncio y la Validación de Visibilidad

El OpenRTB 2.6 de IAB Tech Lab añadió campos de objetos en videojuegos, pero muchos intercambios aún no pueden confirmar si un mensaje permaneció en el campo visual del jugador durante dos segundos consecutivos.[3]IAB Tech Lab, "OpenRTB 2.6 Specification With In-Game Inventory Support," IABTECHLAB.COM Los equipos de marca deben, por tanto, crear múltiples versiones de activos por motor, lo que alarga los plazos de producción. Hasta que la acreditación del Media Rating Council se generalice, los compradores descontarán el tiempo en pantalla, amortiguando los CPM a pesar del aumento del alcance. El marco de medición de Intrinsic In-Game, desarrollado en 2024, intenta abordar esta brecha mediante el seguimiento de ángulos de cámara y el tiempo de permanencia, pero la adopción sigue siendo fragmentada entre los editores. La falta de especificaciones creativas estandarizadas también obliga a las marcas a producir múltiples variantes de activos para diferentes motores y plataformas, lo que aumenta los costos de producción y ralentiza el lanzamiento de campañas.

Expansión de las Regulaciones de Privacidad que Limitan la Segmentación por ID de Dispositivo

Las multas del RGPD alcanzaron EUR 4.890 millones (USD 5.380 millones) en 2024, mientras que la agencia de California comenzó a aplicar los límites de ID de dispositivo bajo la CPRA en 2025.[4]Agencia de Protección de la Privacidad de California, "CPRA Enforcement Actions," CPPA.CA.GOV La ley de Tailandia entró en plena vigencia en junio de 2025, y la ley de India se implementa gradualmente hasta 2026, reduciendo el alcance personalizado direccionable. Los editores deben pivotar hacia datos de primera parte con consentimiento, un obstáculo para los estudios más pequeños con equipos técnicos reducidos. La versión 2.2 del Marco de Transparencia y Consentimiento de IAB Europa, publicada en noviembre de 2023, endureció los requisitos de gestión del consentimiento, reduciendo el grupo de usuarios que optan por los anuncios personalizados de IAB Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Anuncio: Las Unidades de Recompensa Lideran la Participación

Se proyecta que las unidades de recompensa y jugables se expandan a un 11,58% entre 2026-2031, superando al mercado de publicidad en videojuegos en general. Las ubicaciones estáticas aún representaron el 44,23% de la cuota del mercado de publicidad en videojuegos en 2025 debido al bajo costo de integración, aunque su crecimiento se estanca a medida que los usuarios exigen valor a cambio de su atención. Los editores que utilizan motores modernos activan la toma de decisiones del lado del servidor que actualiza el contenido creativo sin parches, un flujo de trabajo imposible en los sistemas heredados. El mercado de publicidad en videojuegos, impulsado por patrocinios e integraciones nativas, sigue siendo un nicho, pero genera CPM premium gracias a una narración más profunda.

Los anuncios dinámicos también mitigan las reacciones negativas porque las recompensas de participación voluntaria se alinean con los incentivos del jugador. Los vínculos ampliados de DSP de Roblox en 2026 mostraron que los creadores prefieren la monetización llave en mano y las impresiones con medición verificada. El incidente de pantalla completa de Electronic Arts en 2023 con EA Sports FC 24 ilustró el daño reputacional de las visualizaciones forzadas, reforzando el giro hacia los formatos basados en el consentimiento. Se espera que los editores que inviertan en renderizado en tiempo real y verificación capturen ingresos desproporcionados a medida que los anunciantes valoren la atención en lugar del alcance puro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Dispositivo: El Streaming en la Nube Crece

Se prevé que los títulos en la nube y en streaming crezcan a un 11,54% hasta 2031, beneficiándose del 5G, que elimina los límites de latencia para las llamadas de anuncios en tiempo real. Los juegos de PC representaron el 40,53% del mercado de publicidad en videojuegos en 2025 y mantuvieron precios premium debido a las largas duraciones de sesión y la visibilidad en los esports. El móvil sigue siendo el mayor grupo absoluto porque los videos de recompensa están integrados en los bucles freemium. Las consolas enfrentan riesgo de protesta tras los experimentos de Tekken 8 y Assassin's Creed que generaron indignación en la comunidad, lo que lleva a los titulares de plataformas a actuar con cautela.

Los mundos de realidad virtual, realidad aumentada y metaverso representan una pequeña fracción hoy en día, pero atraen una atención desproporcionada de las marcas de automoción y bienes de consumo masivo que buscan salas de exposición experienciales. Microsoft, Nvidia y Amazon añadirán niveles con publicidad para ampliar los embudos más allá de los suscriptores principales. Los estudios de Ericsson confirman que los nodos de borde mantienen tanto la integridad del juego como la visibilidad de los anuncios, satisfaciendo los estándares de calidad de experiencia esenciales para el mercado de publicidad en videojuegos.

Por Modo de Transacción: Lo Programático se Acelera

Se prevé que los acuerdos programáticos escalen a una CAGR del 12,02% hasta 2031, erosionando los contratos de venta directa que aún representaban el 56,28% de la cuota en 2025. El esquema de IAB Tech Lab ahora permite a los DSP pujar por objetos 3D exactamente como lo hacen con los banners, reduciendo drásticamente la carga manual de IO. OpenPath de The Trade Desk con Overwolf aumentó los ingresos de los editores en un 15% y ofreció a los compradores límites de frecuencia unificados. Sin embargo, la narración a medida, como la misión en el metaverso de Panda Express en julio de 2025, requiere talleres creativos que los canales programáticos aún no pueden replicar.

Las transacciones de venta directa conservan ventajas para la narración de marca y las integraciones personalizadas. La campaña de Panda Express en Fortnite y Roblox en julio de 2025 requirió colaboración creativa con los desarrolladores para diseñar misiones de marca y bienes virtuales, un nivel de personalización que los intercambios programáticos aún no pueden ofrecer. El mundo de AirAsia en Roblox, lanzado en agosto de 2025 con financiación de la Corporación de Economía Digital de Malasia, ejemplifica las ubicaciones basadas en narrativa que exigen precios premium pero carecen de la escala de los remanentes programáticos de la Corporación de Economía Digital de Malasia.

Análisis Geográfico

América del Norte generó el 33,12% de los ingresos de 2025, respaldada por ecosistemas maduros de consola y PC donde los editores AAA prueban ubicaciones de alto impacto. La aplicación de la normativa de privacidad de California está orientando las redes hacia métodos contextuales, pero el suministro con medición verificada sigue obteniendo los CPM más altos. La reacción negativa de los jugadores sigue siendo una restricción; la eliminación de ubicaciones intrusivas por parte de EA en 2023 demostró las implicaciones reputacionales. El crecimiento se ralentiza en relación con las regiones emergentes, pero las ventajas estratégicas en entornos ricos en datos mantienen el mercado de publicidad en videojuegos anclado a presupuestos de alto valor.

Asia-Pacífico es la vanguardia creativa, combinando el comercio con los bucles de juego. Las campañas de AirAsia, Jollibee y Panda Express demuestran que las ubicaciones narrativas convierten la curiosidad en participación. Las nuevas leyes de privacidad de Tailandia e India limitan la segmentación conductual, pero fomentan soluciones de identidad de primera parte nativas de los ecosistemas de juego. El rápido despliegue del 5G y las poblaciones con enfoque en el móvil ofrecen la mayor audiencia incremental, convirtiendo el mercado de publicidad en videojuegos en esta región en el de más rápido crecimiento entre las economías desarrolladas.

Europa enfrenta la supervisión más estricta. Las sanciones del RGPD de EUR 4.890 millones (USD 5.380 millones) en 2024 y las cadenas de consentimiento más estrictas de IAB Europa reducen el inventario personalizado direccionable. Sin embargo, la campaña CTV GameBreaks de Domino's en 2025 logró un aumento del 31% en la consideración de marca, demostrando que la verificación aún puede desbloquear gasto premium. Los jugadores de consola siguen siendo vocales contra las unidades forzadas, lo que limita los despliegues agresivos. América del Sur, Oriente Medio y África se quedan atrás en términos absolutos, pero avanzan rápidamente en crecimiento a medida que las operadoras de telecomunicaciones agrupan planes de datos con juegos subsidiados por publicidad. La CAGR del 11,49% de África subraya cómo los teléfonos inteligentes de bajo costo y los videos de recompensa democratizan las oportunidades de ingresos en el mercado de publicidad en videojuegos.

Panorama Competitivo

El mercado de publicidad en videojuegos está moderadamente fragmentado, con plataformas de mediación, redes publicitarias y editores compitiendo en segmentos superpuestos. La plataforma de mediación MAX de AppLovin domina con una cuota del 73,1% entre los títulos móviles más descargados en 2025, impulsada por su motor de inteligencia artificial AXON. Su adquisición de Wurl por USD 430 millones en junio de 2024 pone de relieve las ambiciones de extender la mediación hacia la televisión conectada y el cloud gaming, creando una plataforma unificada en móvil, PC y streaming. La fusión de Unity con ironSource en noviembre de 2024 consolidó a dos actores importantes, aunque la controversia de la tarifa de tiempo de ejecución de Unity en 2023 ralentizó la adopción del SDK y debilitó la confianza de los desarrolladores.

Los intercambios programáticos están ampliando el acceso al inventario premium. La asociación de Google y Roblox en abril de 2025 introdujo formatos de anuncios inmersivos y herramientas de medición, mientras que las integraciones de PubMatic con Adverty y Roblox habilitaron la puja en tiempo real sobre ubicaciones intrínsecas. Sin embargo, la verificación de medición y la atribución entre plataformas siguen siendo poco desarrolladas. Las marcas exigen cada vez más métricas acreditadas por el Media Rating Council, y aunque el marco de Intrinsic In-Game de 2024 y la especificación OpenRTB 2.6 de IAB Tech Lab marcan un progreso, la adopción sigue siendo fragmentada.

Los disruptores como Anzu y Bidstack están ganando terreno con anuncios intrínsecos en videojuegos que se integran en el juego, reduciendo la reacción negativa de los jugadores. La tecnología es el principal factor competitivo, con la toma de decisiones de anuncios del lado del servidor y el renderizado en tiempo real que permiten la optimización creativa dinámica y CPM más altos. El cumplimiento normativo también está emergiendo como un diferenciador, ya que los editores que invierten en gestión del consentimiento y estrategias de datos de primera parte están mejor posicionados en mercados con restricciones de privacidad. A medida que los estándares maduran, los actores que unifiquen la monetización entre plataformas mientras mantienen la confianza de los desarrolladores y los anunciantes capturarán el mayor valor.

Líderes de la Industria de Publicidad en Videojuegos

Google LLC

Meta Platforms Inc.

AppLovin Corp.

Unity Software Inc.

Electronic Arts Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Roblox incorporó a Amazon DSP, Liftoff, Index Exchange, Magnite y PubMatic a su cartera programática, desbloqueando la puja en tiempo real para 70 millones de usuarios diarios.

- Agosto de 2025: AirAsia debutó con AirAsia World en Roblox, utilizando misiones virtuales para promocionar los viajes por la ASEAN.

- Julio de 2025: Panda Express realizó un crossover en Fortnite y Roblox que atrajo a 265.000 jugadores y 185.000 interacciones.

- Junio de 2025: La PDPA de Tailandia alcanzó su plena aplicación, limitando la segmentación por ID de dispositivo.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de publicidad en videojuegos (IGA, por sus siglas en inglés) como todos los ingresos brutos obtenidos cuando marcas, agencias o exchanges sirven anuncios de display estático, ubicaciones dinámicas del lado del servidor, spots de video y audio, o integraciones completas de advergaming en entornos de juegos móviles, PC, consola, nube y XR, mientras el juego permanece sin interrupciones. El valor se captura en la primera impresión pagada o inserción de patrocinio, expresado en USD.

Exclusión del alcance: los ingresos provenientes de banners publicitarios que rodean páginas web relacionadas con videojuegos, logotipos en camisetas de esports y ventas de loot boxes quedan fuera de esta definición.

Descripción general de la segmentación

- Por Formato de Anuncio

- Anuncios de Display Estáticos en Videojuegos

- Anuncios Dinámicos / Insertados del Lado del Servidor

- Advergaming / Minijuegos de Marca

- Spots de Video y Audio en Videojuegos

- Patrocinios e Integraciones Nativas de Marca

- Por Plataforma de Dispositivo

- Juegos Móviles

- Juegos de PC

- Juegos de Consola

- Juegos en la Nube / Streaming

- Juegos de Realidad Virtual / Realidad Aumentada / Metaverso

- Por Modo de Transacción

- Mercado Programático

- Venta Directa / Basada en IO

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- México

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con integradores de ad-tech, estudios AAA e independientes, mesas programáticas y agencias de publicidad regionales en América del Norte, Europa, Asia-Pacífico y Oriente Medio validan las tasas de llenado, el ingreso promedio por usuario activo diario y las curvas de adopción probables de nuevos formatos. Las encuestas de seguimiento con jugadores evalúan los umbrales de tolerancia para la frecuencia de anuncios, cerrando las brechas de percepción críticas reveladas por el trabajo de escritorio.

Investigación de escritorio

Iniciamos cada proyecto con un análisis de fuentes públicas de primer nivel, como los estándares de visibilidad del Interactive Advertising Bureau, las tablas del censo de jugadores de la Entertainment Software Association, los índices de gasto en medios de la U.S. Bureau of Labor Statistics y las encuestas de penetración de dispositivos de Ofcom, complementados por portales especializados como GamesIndustry.biz y los paneles de sistemas operativos móviles de StatCounter. Estos conjuntos de datos anclan la base de jugadores, el tiempo de juego y los benchmarks de CPM por región.

Para profundizar en las señales a nivel empresarial, los analistas de Mordor consultan Dow Jones Factiva para canalizaciones de acuerdos, D&B Hoovers para divisiones de ingresos de editores y Questel para registros de patentes que sugieren lanzamientos de ad-tech. Inteligencia selecta de envíos de Volza y clasificaciones semanales de tiendas de Bestsellingcarsblog nos ayudan a alinear las bases instaladas de hardware con la capacidad de servicio de anuncios. Las fuentes aquí enumeradas ilustran nuestro enfoque y no son exhaustivas.

Dimensionamiento y pronóstico del mercado

Un modelo de arriba hacia abajo comienza reconstruyendo el grupo de anuncios alcanzable: población de jugadores × tiempo de juego mensual promedio × impresiones medianas por hora × eCPM neto. Los resúmenes de proveedores de los principales SDKs de anuncios y los rendimientos de editores muestreados proporcionan una verificación ascendente, lo que nos permite ajustar los catálogos independientes con baja monetización. Los insumos clave incluyen el crecimiento de jugadores en smartphones, la penetración de suscripciones 5G, los ciclos de actualización de la base instalada de consolas, la duración promedio de sesión y la progresión de la tasa de participación programática. Los pronósticos a cinco años se basan en regresión multivariante combinada con análisis de escenarios; las variables independientes se someten a pruebas de estrés mediante consenso de expertos antes de su finalización.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza en múltiples capas, revisión por pares y análisis de consistencia frente a series externas de gasto publicitario. Los puntos de datos materiales que se desvían más allá de las tolerancias preestablecidas activan el recontacto con el analista. Los informes se actualizan anualmente, con revisiones intermedias para cambios regulatorios o lanzamientos de plataformas, garantizando que los clientes reciban la línea de base más actualizada.

Por qué la línea de base de publicidad en videojuegos de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas varían los formatos de anuncios contabilizados, los dispositivos rastreados y la cadencia de conversión de divisas.

Nuestro alcance disciplinado, la actualización anual y el modelado de doble perspectiva minimizan esas brechas.

Comparación de benchmarks

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 119,31 B (2025) | Mordor Intelligence | - |

| USD 60,6 B (2024) | Consultoría Regional A | Alcance solo móvil; omite patrocinios e integraciones nativas |

| USD 10,34 B (2025) | Consultoría Global B | Contabiliza anuncios dinámicos pero excluye inventario programático y de consola; construcción ascendente de fuente única |

La comparación muestra que la amplia cobertura de dispositivos, los eCPMs calibrados y un modelo combinado otorgan a Mordor Intelligence una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de publicidad en videojuegos en 2031?

Se proyecta que alcance USD 217,16 mil millones en 2031, avanzando a una CAGR del 10,63% desde 2026.

¿Qué formato de anuncio se expande más rápido dentro de los juegos?

Se prevé que las unidades de recompensa y jugables crezcan a un 11,58% hasta 2031, ya que las marcas prefieren la participación sobre las visualizaciones pasivas.

¿Por qué es importante el cloud gaming para los anunciantes?

El 5G y la computación en el borde de la red eliminan la latencia, permitiendo anuncios en tiempo real y conscientes del contexto, y abriendo nuevo inventario en servicios como Xbox Cloud Gaming y GeForce Now.

¿Cómo afectan las leyes de privacidad a la publicidad en videojuegos?

El RGPD, la CPRA y las nuevas regulaciones asiáticas limitan la segmentación por ID de dispositivo, impulsando a los editores hacia datos de primera parte y señales contextuales.

¿Quién tiene la mayor cuota de mediación en los títulos móviles?

La plataforma MAX de AppLovin controló el 73,1% de la cuota entre los juegos móviles más descargados en 2025.

¿Qué región tiene la previsión de crecimiento más rápido?

África lidera con una CAGR del 11,49% hasta 2031, impulsada por poblaciones con enfoque en el móvil y planes de juego subsidiados por operadoras de telecomunicaciones.

Última actualización de la página el: