Tamaño y Participación del Mercado de Fluido Espaciador

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

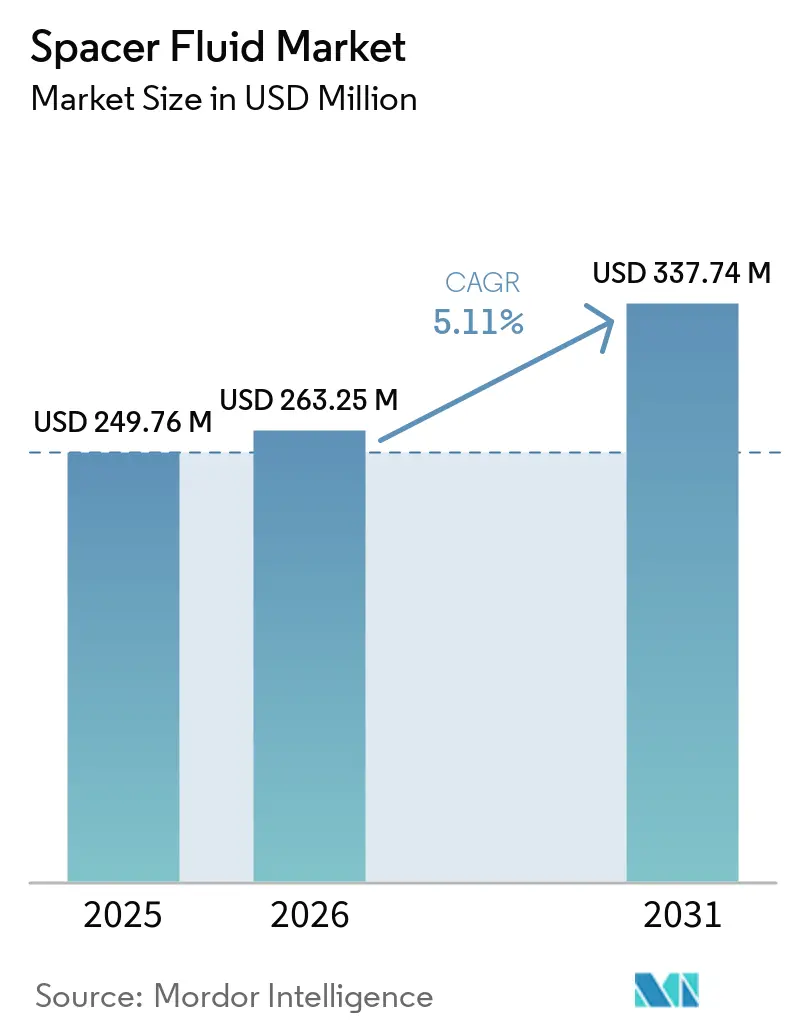

| Tamaño del Mercado (2026) | 263.25 Millones de dólares |

| Tamaño del Mercado (2031) | 337.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluido Espaciador por Mordor Intelligence

El tamaño del Mercado de Fluido Espaciador fue valorado en USD 249,76 millones en 2025 y se estima que crecerá desde USD 263,25 millones en 2026 hasta alcanzar USD 337,74 millones en 2031, a una CAGR del 5,11% durante el período de pronóstico (2026-2031). En el corto plazo, la presión regulatoria sobre la mitigación de fugas de metano y el giro hacia pozos geotérmicos y de captura de carbono están redefiniendo los patrones de demanda. Los operadores continúan adquiriendo productos de base acuosa de bajo costo para pozos verticales terrestres, aunque el crecimiento es más rápido en los sistemas ricos en polímeros conmutables y mejorados con nanopartículas que soportan condiciones HPHT. La planificación digital de pozos ahora optimiza la reología en tiempo real, reduciendo los volúmenes hasta en un 15% y desplazando el poder de fijación de precios de las empresas de servicios tradicionales hacia los actores centrados en software. Al mismo tiempo, los mandatos de contenido local en Oriente Medio y Asia-Pacífico están obligando a los proveedores internacionales a añadir capacidad de mezcla regional, lo que fragmenta las cadenas de suministro pero ancla el crecimiento de la demanda a nivel local. La intensidad competitiva es moderada: los tres mayores proveedores concentran la mayor parte de los ingresos globales, pero los especialistas más pequeños están ganando terreno en los segmentos de geotermia y retrofits de CCUS, donde los antecedentes aún son escasos.

Conclusiones Clave del Informe

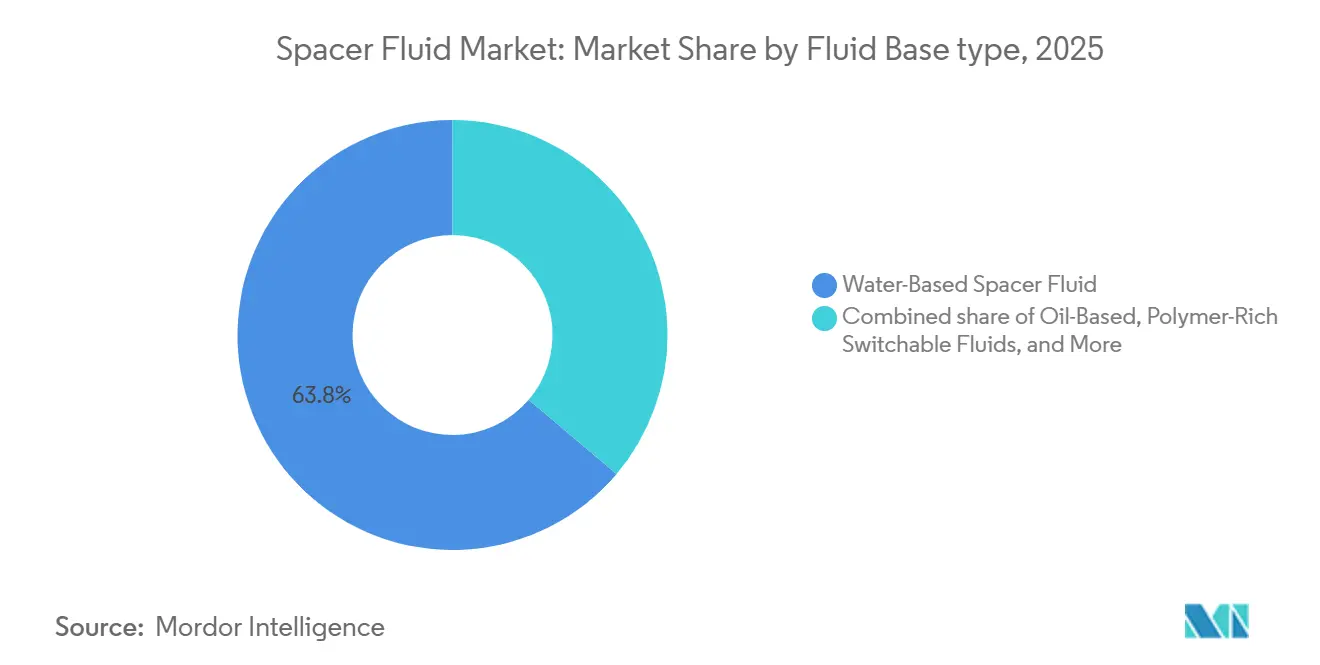

- Por base de fluido, los productos de base acuosa lideraron con el 63,8% de la participación del mercado de fluido espaciador en 2025, mientras que se proyecta que los fluidos conmutables ricos en polímeros crecerán a una CAGR del 7,3% hasta 2031.

- Por química de aditivos, los viscosificantes y modificadores de reología lideraron con el 34,5% de la participación del mercado de fluido espaciador en 2025, mientras que se proyecta que los sistemas mejorados con nanopartículas crecerán a una CAGR del 7,5% hasta 2031.

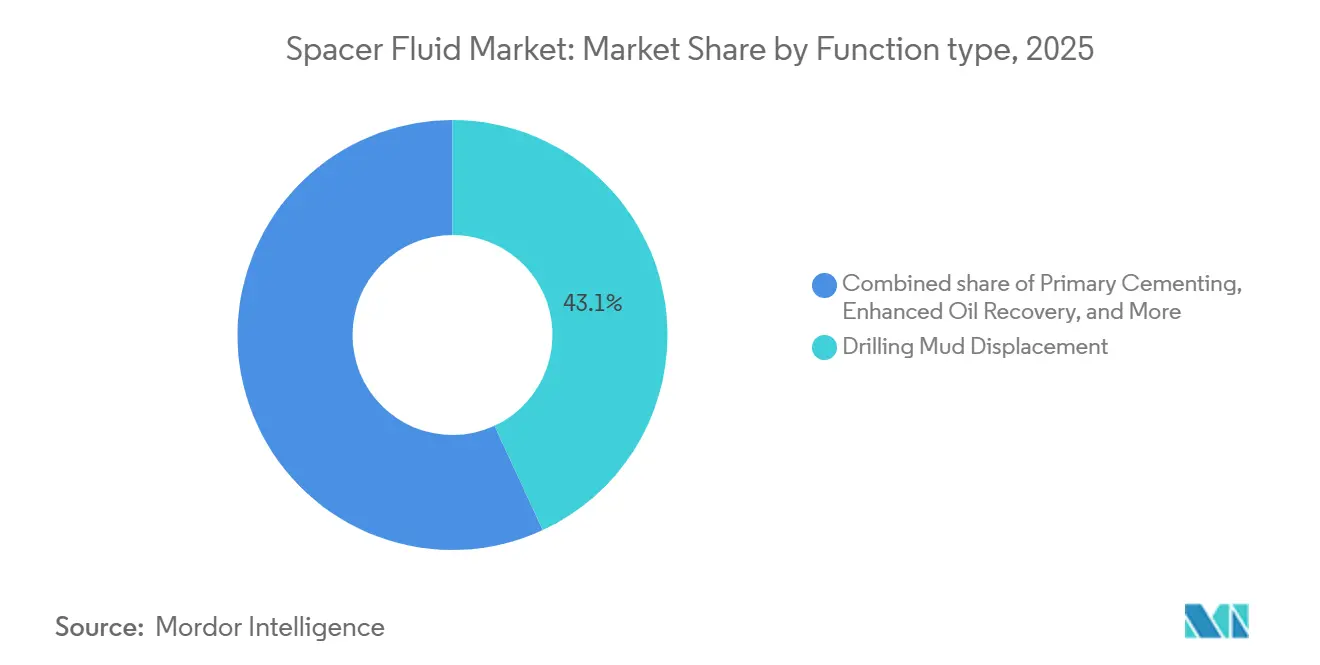

- Por función, el desplazamiento de lodo de perforación capturó el 43,1% del tamaño del mercado de fluido espaciador en 2025, y la recuperación mejorada de petróleo avanza a una CAGR del 7,8% hasta 2031.

- Por tipo de yacimiento, la arenisca lideró con el 43,7% de la participación del mercado de fluido espaciador en 2025, mientras que se proyecta que el tipo naturalmente fracturado crecerá a una CAGR del 6,1% hasta 2031.

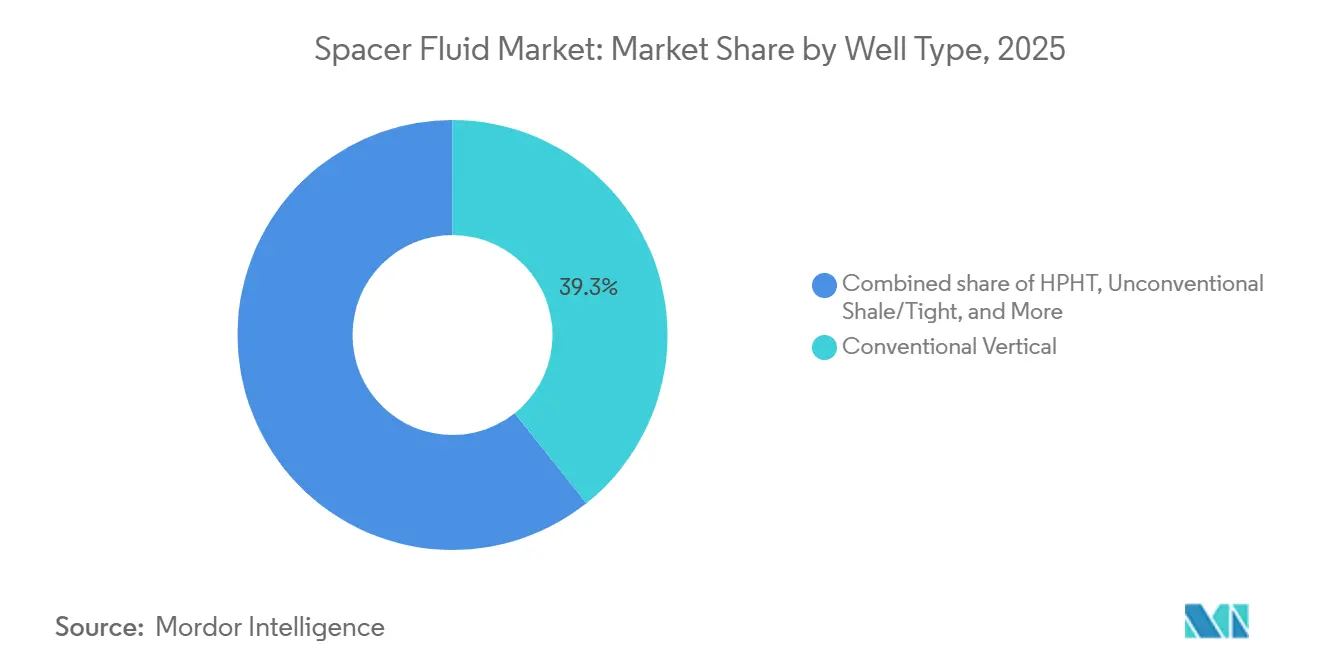

- Por tipo de pozo, los pozos verticales convencionales lideraron con el 39,3% de la participación del mercado de fluido espaciador en 2025, mientras que se proyecta que el tipo de pozo geotérmico crecerá a una CAGR del 8,1% hasta 2031.

- Por ubicación, los pozos terrestres lideraron con el 73% de la participación del mercado de fluido espaciador en 2025, mientras que se proyecta que las ubicaciones marinas crecerán a una CAGR del 6,4% hasta 2031.

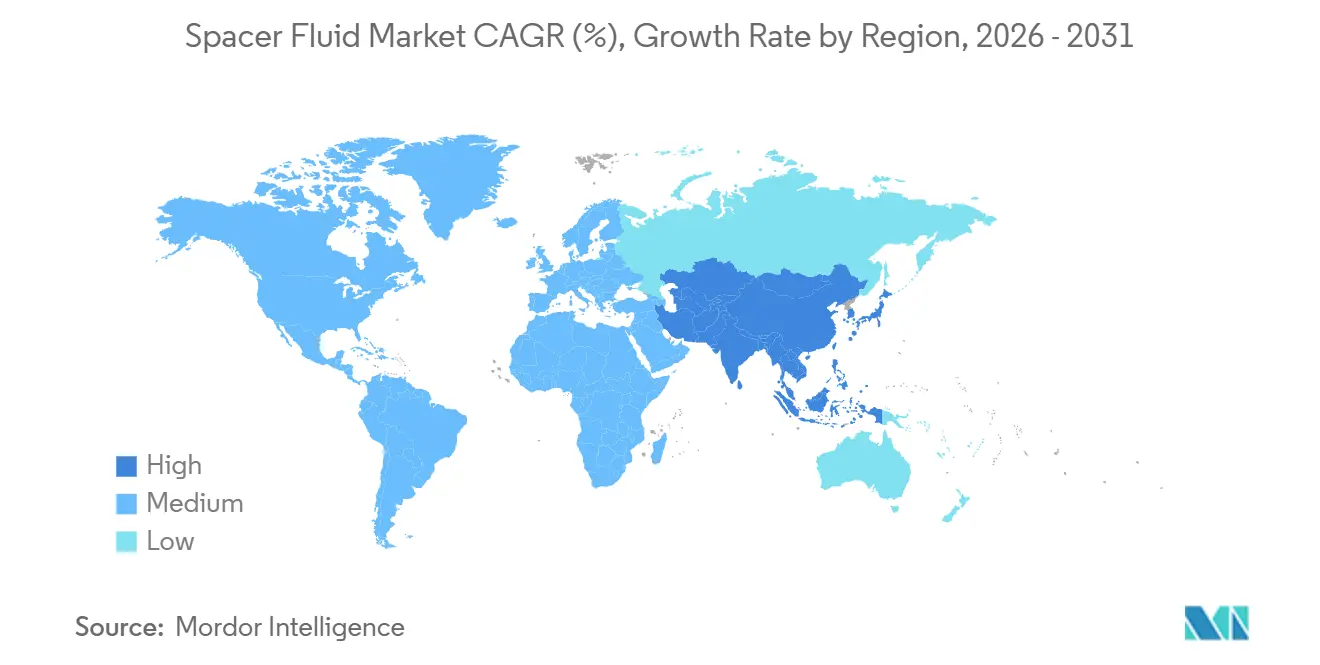

- Por geografía, América del Norte lideró con el 36,9% de la participación del mercado de fluido espaciador en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 6,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fluido Espaciador

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de reducción de fugas de metano impulsados por ESG | +1.2% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Auge de proyectos HPHT y de aguas ultraprofundas | +1.5% | Golfo de México, Brasil, África Occidental, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes programas de re-fracturación de esquisto en América del Norte | +0.9% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Formulaciones de fluido espaciador con reología ajustable diseñadas digitalmente | +0.7% | Global, adopción temprana en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Retrofits de pozos de CCUS que requieren nuevas químicas de fluido espaciador | +0.6% | Estados Unidos, Canadá, Noruega, Reino Unido, Australia | Largo plazo (≥ 4 años) |

| Normas de contenido local de empresas petroleras nacionales (MENA, APAC) | +0.5% | Arabia Saudita, Emiratos Árabes Unidos, India, China, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de reducción de fugas de metano impulsados por ESG

La política climática global está redefiniendo las especificaciones del fluido espaciador hacia la prevención de migración de gas. La norma de 2024 de la Agencia de Protección Ambiental de los Estados Unidos introdujo un Cargo por Emisiones de Residuos que aumenta a USD 1.500 por tonelada métrica en 2026, lo que obliga a establecer ventanas de densidad más estrictas y paquetes de surfactantes que humedezcan las superficies del revestimiento y reduzcan la formación de micro-anulares.[1]Agencia de Protección Ambiental de los Estados Unidos, "La EPA emite norma final para reducir el metano y otras emisiones contaminantes de las operaciones de petróleo y gas natural," epa.gov El Reglamento de Metano de la Unión Europea entró en vigor en 2024, extendiendo la responsabilidad al gas importado y elevando la demanda de fluidos certificados según ISO 13503. El fluido espaciador de polímero CemCRETE LiteCRETE de SLB, desplegado en la Cuenca Pérmica, redujo la migración de gas en un 40% en comparación con los fluidos de bentonita.[2]SLB, "El Sistema CemCRETE LiteCRETE de SLB Reduce la Migración de Gas en la Cuenca Pérmica," slb.com Los operadores insisten cada vez más en tolerancias de densidad de ±0,2 lb/gal para garantizar la integridad del sello anular, especialmente en pozos horizontales de esquisto donde los picos de presión pueden desalojar el cemento sin fraguar. En paralelo, las plataformas digitales de detección de fugas señalan anomalías en minutos, lo que obliga a una remediación rápida y potencia aún más la adopción de fluidos espaciadores premium.

Auge de proyectos HPHT y de aguas ultraprofundas

Los complejos de aguas profundas de varios miles de millones de dólares están orientando el mercado de fluido espaciador hacia sistemas sintéticos y de base oleosa. Los proyectos Anchor de Chevron y Whale de Shell operan más allá de 20.000 psi y 350 °F, lo que exige viscosificantes térmicamente estables y densidades de hasta 18 lb/gal.[3]Chevron, "Proyecto Anchor," chevron.com Petrobras adjudicó a SLB un contrato de USD 430 millones en 2024 que cubre 28 pozos donde los fluidos espaciadores mejorados con nanopartículas mantienen la pérdida de fluido por debajo de 50 ml/30 min a 15.000 psi.[4]SLB, "El Sistema CemCRETE LiteCRETE de SLB Reduce la Migración de Gas en la Cuenca Pérmica," slb.com Las nanopartículas como el óxido de grafeno forman tortas impermeables que protegen el aislamiento zonal y reducen el daño a la formación. La demanda de proyectos HPHT y de aguas ultraprofundas está inclinando las adquisiciones hacia fluidos de base sintética que se biodegradan dentro de los límites de descarga pero sobreviven a entornos de fondo de pozo extremos, sustentando el crecimiento a largo plazo de las químicas premium.

Crecientes programas de re-fracturación de esquisto en América del Norte

Las re-fracturaciones económicas de pozos de esquisto heredados necesitan fluidos espaciadores que desplacen el agua deslizante residual e incrustaciones antes de las nuevas etapas de propante. BKV Corporation logró tasas iniciales entre un 30% y un 50% más altas en el Barnett utilizando fluidos espaciadores híbridos de base acuosa con reductores de fricción e inhibidores de incrustaciones. Diamondback y Pioneer (ahora ExxonMobil) utilizan la simulación ResFrac para diseñar trenes de fluido espaciador que acortan el tiempo de bombeo y ahorran un 15% en costos de fluido. Los presupuestos de fluido espaciador de USD 15.000-30.000 por pozo equivalen al 5%-8% del gasto total en re-fracturación, por lo que los formuladores capaces de reducir el volumen pero mantener la eficiencia de desplazamiento están ganando participación. El agua producida con alto contenido de sólidos disueltos totales, a menudo superior a 200.000 ppm, impulsa la adopción de polímeros sintéticos con resistencia a la salinidad.

Formulaciones de fluido espaciador con reología ajustable diseñadas digitalmente

Las plataformas de aprendizaje automático optimizan la densidad, la viscosidad y el caudal en tiempo real. El iCruise y el DecisionSpace 365 de Halliburton ajustan la química del fluido espaciador con datos de fondo de pozo, reduciendo los volúmenes hasta en un 15% en el Haynesville. El Leucipa de Baker Hughes hace lo mismo en el Mar del Norte, mientras que el gemelo digital Delfi de SLB permite a los ingenieros especificar volúmenes efectivos mínimos. Estas herramientas convierten en productos básicos los productos de base acuosa heredados y desplazan los márgenes hacia los servicios de software. Los sistemas de reología ajustable también cambian de comportamiento newtoniano a no newtoniano mediante activadores de pH, lo que es crucial para los pozos horizontales donde las transiciones de flujo turbulento a laminar previenen la falla de la roca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de biopolímeros especializados | -0.8% | Global, agudo en regiones dependientes de India/Pakistán | Corto plazo (≤ 2 años) |

| Límites de descarga más estrictos sobre la toxicidad de surfactantes | -0.6% | Golfo de México, Mar del Norte, Australia, Sudeste Asiático | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de xantano/guar de grado alimentario tras El Niño | -0.4% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Simuladores de lodo en sitio basados en IA que reducen los volúmenes de fluido espaciador | -0.5% | Global, concentrado en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de biopolímeros especializados

El xantano alcanzó USD 2.760 por tonelada métrica en enero de 2026, un 10% más interanual, después de que los fermentadores chinos enfrentaran mayores costos energéticos. La producción de guar cayó un 15% en la temporada kharif de 2024 en India debido a un monzón errático, y luego enfrentó aranceles de importación del 10%-50%, elevando los costos para las empresas de servicios que dependen del suministro indio. Los polímeros sintéticos ofrecen consistencia, pero generan señales de alerta medioambiental bajo el reglamento REACH de la Unión Europea, lo que limita su capacidad para reemplazar completamente a los biopolímeros. Los fluidos espaciadores representan el 5%-8% de los costos totales del pozo, por lo que los picos de costos se traducen rápidamente en sobrecostos presupuestarios, especialmente en los programas de re-fracturación y abandono con economías ajustadas.

Límites de descarga más estrictos sobre la toxicidad de surfactantes

El permiso NPDES GMG290000 de la Agencia de Protección Ambiental de los Estados Unidos logró una tasa de aprobación del 86% desde 2023; los incumplimientos cuestan hasta USD 50.000 por día y retrasan los programas de perforación, lo que lleva a los operadores a adoptar alquil-poliglucósidos biodegradables que cuestan un 25% más que los etoxilatos de nonilfenol. OSPAR y NOPSEMA aplican límites marinos similares, eliminando efectivamente los diluyentes a base de diésel y los inhibidores de zinc. Las empresas de servicios más pequeñas a menudo no pueden financiar las nuevas pruebas de toxicidad, lo que eleva las barreras de entrada y concentra la participación del mercado de fluido espaciador entre los operadores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Base de Fluido: Los Polímeros Conmutables Desafían el Dominio de la Base Acuosa

Las formulaciones de base acuosa mantuvieron el 63,8% de la participación del mercado de fluido espaciador en 2025, gracias a su bajo costo y fácil manejo. Sin embargo, los fluidos conmutables ricos en polímeros crecen 220 puntos básicos más rápido que el mercado general de fluido espaciador, avanzando a una CAGR del 7,3% hasta 2031, ya que la gelificación activada por pH mejora el aislamiento zonal en pozos horizontales. Los productos de base oleosa siguen siendo vitales para pozos HPHT y de aguas profundas. Los fluidos de base sintética, preferidos en cuencas sensibles a las descargas como el Golfo de México, se biodegradan en 28 días y cumplen los límites de toxicidad. Los sistemas espumados y ultraligeros permiten operaciones en zonas agotadas o de baja presión al reducir la densidad a 6 lb/gal sin perder viscosidad.

Los fluidos conmutables reducen la contaminación del cemento al formar geles in situ a pH 12 y superior, una función que ahorró un 10% del volumen de fluido espaciador por pozo en el programa geotérmico de 400 pozos de Fervo Energy. Las bases sintéticas, a menudo ésteres o polialfaolefinas, soportan 450 °F durante 12 horas, satisfaciendo las necesidades geotérmicas y de CCUS. En conjunto, estos nichos premium están erosionando el dominio histórico de los sistemas de base acuosa de baja especificación, redefiniendo la distribución del tamaño del mercado de fluido espaciador.

Por Química de Aditivos: Las Nanopartículas Disrumpen el Dominio de los Viscosificantes

Los viscosificantes y modificadores de reología capturaron el 34,5% de la demanda de aditivos en 2025, pero se prevé que los sistemas mejorados con nanopartículas se expandan a una CAGR del 7,5% hasta 2031, mejorando el control de pérdida de fluido entre un 30% y un 40% en condiciones HPHT. Los surfactantes y agentes de mojabilidad son impulsados por el cambio hacia químicas biodegradables que cumplen las pruebas de toxicidad NPDES. Los materiales de control de pérdida de circulación y las fibras de puenteo siguen siendo esenciales para los yacimientos naturalmente fracturados.

Los fluidos espaciadores de nanopartículas de sílice implementados por Baker Hughes lograron una pérdida de fluido inferior a 50 ml/30 min a 350 °F, superando a los sistemas de xantano. La carga de óxido de grafeno aumentó la resistencia a la compresión del cemento en un 15% en pruebas de laboratorio, apoyando la adopción en terminaciones HPHT. La mezcla de aditivos está, por tanto, pivotando desde los modificadores de reología a granel hacia nano-aditivos de ingeniería que elevan el rendimiento al tiempo que incrementan los costos unitarios.

Por Función: Las Aplicaciones de Recuperación Mejorada de Petróleo Superan a la Cementación Primaria

El desplazamiento de lodo de perforación representó el 43,1% de la demanda funcional en 2025, pero el uso de fluido espaciador para recuperación mejorada de petróleo avanza a una CAGR del 7,8% a medida que las inundaciones de polímeros se extienden por los campos Daqing y Shengli de China. La cementación primaria se mantuvo, siguiendo la perforación global, mientras que los trabajos de remediación y abandono en pozos del Mar del Norte estaban cerca del fin de su vida útil. El resto proviene de la limpieza de pozos y los revestimientos expandibles.

El tamaño del mercado de fluido espaciador para recuperación mejorada de petróleo está aumentando porque las inundaciones químicas dependen de fluidos espaciadores surfactantes de baja tensión interfacial para limpiar el petróleo residual y habilitar la inyectividad de polímeros. En la Cuenca de Campos de Brasil, Petrobras apunta a 15.000 bpd de producción incremental para 2027 mediante inundaciones de surfactante-polímero, impulsando la demanda específica de la región. Por tanto, la recuperación mejorada de petróleo se ha convertido en el segmento funcional de más rápido crecimiento, aunque el desplazamiento de lodo de perforación sigue siendo numéricamente mayor.

Por Tipo de Yacimiento: Los Carbonatos Fracturados Demandan Químicas Personalizadas

Las areniscas mantuvieron una participación del 43,7% en 2025, aunque las formaciones naturalmente fracturadas crecen a una CAGR del 6,1% a medida que los carbonatos compactos en Jafurah y los esquistos de América del Norte requieren partículas de puenteo de entre 100 y 500 micrones. Los fluidos espaciadores para carbonatos fracturados a menudo incluyen grafito y carbonato de calcio para contener las pérdidas; los pozos de producción temprana de Saudi Aramco confirmaron esta estrategia.

Con el esquisto no convencional también incluido en "Otros", los fluidos espaciadores tolerantes a la salinidad siguen siendo cruciales. El Montney y el Duvernay, que abastecen las exportaciones canadienses de GNL, requieren aditivos que funcionen en ambientes de gas ácido que superen el 10% de H₂S. Estas necesidades técnicas diversifican las líneas de productos y elevan los precios de venta promedio.

Por Tipo de Pozo: El Auge Geotérmico Redefine la Mezcla de Demanda

Los pozos verticales convencionales cayeron al 39,3% de la actividad en 2025. La geotermia, que crece a una CAGR del 8,1%, representa ahora el segmento de más rápida expansión, ya que los diseños de circuito cerrado como el Eavor-Loop exigen estabilidad a 450 °F e inhibición de la corrosión. Los pozos HPHT son impulsados por proyectos del Golfo de México y África Occidental, mientras que los pozos horizontales y direccionales no convencionales completan el balance.

La Cape Station de Fervo Energy especifica polímeros sintéticos con inhibidores de silicato para sobrevivir 12 horas a 450 °F, lo que subraya por qué la geotermia está redibujando los patrones de demanda del mercado de fluido espaciador. El cambio hacia temperaturas ultra-elevadas privilegia a los proveedores con ciencia de polímeros avanzada, limitando la competencia efectiva.

Por Ubicación: La Complejidad Marina Impulsa los Precios Premium

Los pozos terrestres mantuvieron una participación del 73% en 2025, aunque los marinos crecen a una CAGR del 6,4% gracias a los desarrollos de aguas ultraprofundas. Solo Petrobras perforará 28 pozos de pre-sal con fluidos espaciadores de base sintética que se biodegradan en 28 días para cumplir la normativa brasileña, anclando el crecimiento marino en América Latina. El bloque Stabroek de ExxonMobil depende de fluidos espaciadores de base oleosa para yacimientos de 12.000 psi.

Las regulaciones marinas, desde NPDES hasta OSPAR, impulsan la demanda de surfactantes ecológicos y sistemas de cortes de circuito cerrado, añadiendo entre un 20% y un 30% a los costos de fluido. Estos gastos adicionales de cumplimiento amplían la brecha de precios entre las formulaciones terrestres y marinas, consolidando los flujos de ingresos para los proveedores con sólidas carteras medioambientales.

Análisis Geográfico

América del Norte concentró el 36,9% de la participación del mercado de fluido espaciador en 2025, impulsada por 12.000 pozos horizontales de esquisto perforados en 2024, que consumieron 15 millones de barriles de fluidos de terminación. Sin embargo, el crecimiento aquí se modera a medida que el capital pivota hacia las re-fracturaciones; las campañas en el Barnett mostraron incrementos de producción del 30%-50% utilizando fluidos espaciadores híbridos que cuestan entre USD 15.000 y 30.000 por pozo. El Montney de Canadá, impulsado por la demanda de exportación de GNL, necesita fluidos espaciadores compatibles con gas ácido para pozos ricos en H₂S.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,2% hasta 2031. La norma de contenido local del 60% de India para químicos de perforación para 2027 está estimulando la fermentación doméstica de xantano y el procesamiento de guar. CNOOC adjudicó USD 1.200 millones en contratos de perforación que requieren fluidos espaciadores fabricados en China, mientras que SKK Migas de Indonesia apunta al 50% de contenido local para 2030, lo que obliga a las multinacionales a asociarse o construir plantas de mezcla.

Europa refleja un doble enfoque en nuevos desarrollos como Johan Sverdrup y el abandono a gran escala. El regulador del Reino Unido espera que 2.000 pozos del Mar del Norte sean abandonados para 2030, elevando la demanda de fluidos espaciadores de alta densidad de 16 lb/gal. América del Sur, con el 12%, está dominada por el pre-sal de Brasil, donde los pozos de alta presión utilizan bases sintéticas. Oriente Medio y África se benefician de la aceleración del gas no convencional de Jafurah y del gas ultra-ácido de Ghasha, ambos favoreciendo las formulaciones con control de pérdida de circulación e inhibición de la corrosión.

Panorama Competitivo

El mercado global de fluido espaciador está moderadamente concentrado. SLB, Halliburton y Baker Hughes son los actores líderes, anclados por contratos integrados de fluidos de perforación y cementación. Los ingresos de SLB en el cuarto trimestre de 2024 alcanzaron USD 9.300 millones, con el segmento digital creciendo un 24% hasta USD 1.400 millones, ya que su plataforma Delfi automatizó la optimización del fluido espaciador. Halliburton registró USD 5.700 millones ese trimestre, ampliando su capacidad en Oriente Medio. El análisis integrado Leucipa de Baker Hughes redujo los volúmenes de fluido espaciador entre un 10% y un 15% en pozos del Mar del Norte.

Especialistas más pequeños como Impact Fluid Solutions y Petrochem Performance Chemicals apuntan a los nichos geotérmico y de CCUS con polímeros sintéticos estables a 450 °F. Los costos de las pruebas de toxicidad regulatoria favorecen la consolidación, pero queda espacio para los innovadores en nanotecnología y polímeros conmutables. La reducción de volumen impulsada por IA limita el crecimiento de los ingresos de los productos básicos, lo que empuja a las empresas de servicios a pivotar hacia químicas premium y suscripciones digitales.

Líderes de la Industria de Fluido Espaciador

Halliburton Company

SLB (Schlumberger)

Baker Hughes Company

Weatherford International

TETRA Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: SLB aseguró un contrato de servicios de perforación de USD 430 millones con Petrobras para 28 pozos en la Cuenca de Santos que utilizarán fluidos espaciadores de base sintética biodegradables en 28 días.

- Febrero de 2025: Argent LNG seleccionó a Baker Hughes como proveedor de tecnología para la propuesta instalación de exportación de GNL de 24 MTPA en Port Fourchon, Luisiana, utilizando la solución de GNL modularizada NMBL™ y turbinas de gas LM9000 con un plan de servicios plurianual que incluye soluciones digitales iCenter™. Se espera que la construcción comience en 2026 con operaciones comerciales para 2030.

- Enero de 2025: Baker Hughes lanzó SureCONNECT™ FE, el primer sistema de acoplamiento húmedo de fibra óptica de fondo de pozo disponible comercialmente, diseñado para entornos de alta presión y alta temperatura, que permite el monitoreo en tiempo real y sistemas de terminación inteligente eléctrica sin intervención.

- Noviembre de 2024: Baker Hughes inauguró la planta de lodo líquido y la instalación de cemento a granel más grandes de Namibia en el Puerto de Walvis Bay, con capacidad para 15.000 barriles de fluidos para apoyar las operaciones de petróleo y gas marino en la Cuenca de Orange.

Alcance del Informe del Mercado Global de Fluido Espaciador

Un fluido espaciador es un líquido viscoso especializado utilizado en la industria del petróleo y el gas para separar y prevenir la mezcla de dos fluidos incompatibles, típicamente lodo de perforación y lechada de cemento, durante la terminación del pozo. El contacto directo entre los fluidos de perforación y el cemento, que son químicamente incompatibles, puede resultar en gelificación severa, espesamiento o unión inadecuada, comprometiendo potencialmente la integridad del pozo.

El mercado de fluido espaciador está segmentado por base de fluido, química de aditivos, función, tipo de yacimiento, tipo de pozo, ubicación y geografía. Por base de fluido, el mercado está segmentado en base acuosa, base oleosa, base sintética, fluidos conmutables ricos en polímeros y otras bases de fluido. Por química de aditivos, el mercado está segmentado en viscosificantes y modificadores de reología, surfactantes y agentes de mojabilidad, materiales de control de pérdida de circulación/fibras de puenteo y sistemas mejorados con nanopartículas. Por función, el mercado está segmentado en cementación primaria, remediación/abandono de pozos, desplazamiento de lodo de perforación, recuperación mejorada de petróleo, limpieza de pozos y otros usos. Por tipo de yacimiento, el mercado está segmentado en carbonato, arenisca, naturalmente fracturado y otros tipos de yacimiento. Por tipo de pozo, el mercado está segmentado en pozos verticales convencionales, HPHT, esquisto/compacto no convencional, direccional/horizontal y geotérmico. Por ubicación, el mercado está segmentado en terrestre y marino. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de fluido espaciador en las principales regiones, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Fluido Espaciador de Base Acuosa |

| Fluido Espaciador de Base Oleosa |

| Fluido Espaciador de Base Sintética |

| Fluidos Conmutables Ricos en Polímeros |

| Otros (Espumados, Ultraligeros, etc.) |

| Viscosificantes y Modificadores de Reología |

| Surfactantes y Agentes de Mojabilidad |

| Materiales de Control de Pérdida de Circulación/Fibras de Puenteo |

| Sistemas Mejorados con Nanopartículas |

| Cementación Primaria |

| Remediación/Abandono de Pozos |

| Desplazamiento de Lodo de Perforación |

| Recuperación Mejorada de Petróleo (EOR) |

| Limpieza de Pozos y Otros Usos |

| Carbonato |

| Arenisca |

| Naturalmente Fracturado |

| Otros |

| Pozo Vertical Convencional |

| HPHT |

| Esquisto/Compacto No Convencional |

| Direccional/Horizontal |

| Geotérmico |

| Terrestre |

| Marino |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Base de Fluido | Fluido Espaciador de Base Acuosa | |

| Fluido Espaciador de Base Oleosa | ||

| Fluido Espaciador de Base Sintética | ||

| Fluidos Conmutables Ricos en Polímeros | ||

| Otros (Espumados, Ultraligeros, etc.) | ||

| Por Química de Aditivos | Viscosificantes y Modificadores de Reología | |

| Surfactantes y Agentes de Mojabilidad | ||

| Materiales de Control de Pérdida de Circulación/Fibras de Puenteo | ||

| Sistemas Mejorados con Nanopartículas | ||

| Por Función | Cementación Primaria | |

| Remediación/Abandono de Pozos | ||

| Desplazamiento de Lodo de Perforación | ||

| Recuperación Mejorada de Petróleo (EOR) | ||

| Limpieza de Pozos y Otros Usos | ||

| Por Tipo de Yacimiento | Carbonato | |

| Arenisca | ||

| Naturalmente Fracturado | ||

| Otros | ||

| Por Tipo de Pozo | Pozo Vertical Convencional | |

| HPHT | ||

| Esquisto/Compacto No Convencional | ||

| Direccional/Horizontal | ||

| Geotérmico | ||

| Por Ubicación | Terrestre | |

| Marino | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de fluidos espaciadores para 2031?

Se prevé que el tamaño del mercado de fluido espaciador alcance USD 337,74 millones para 2031, creciendo a una CAGR del 5,11% desde 2026.

¿Qué base de fluido crece más rápido?

Se proyecta que los fluidos espaciadores conmutables ricos en polímeros se expandan a una CAGR del 7,3% hasta 2031, ya que la gelificación activada por pH mejora el aislamiento zonal.

¿Por qué las nanopartículas están ganando popularidad en las formulaciones de fluido espaciador?

Las nanopartículas como el óxido de grafeno y la sílice reducen la pérdida de fluido hasta en un 40% y mejoran la resistencia del cemento, apoyando la adopción en terminaciones HPHT.

¿Qué impacto tienen las regulaciones de metano en la demanda de fluido espaciador?

Las normas de metano de la Agencia de Protección Ambiental de los Estados Unidos y de la Unión Europea impulsan a los operadores a especificar fluidos espaciadores con ventanas de densidad más estrictas y control de migración de gas, impulsando las ventas de productos premium.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,2% hasta 2031, impulsada por los mandatos de contenido local en India, China e Indonesia que estimulan la producción doméstica de aditivos.

¿Cómo están cambiando las herramientas digitales el uso del fluido espaciador?

Plataformas como el Delfi de SLB y el DecisionSpace 365 de Halliburton optimizan la reología en tiempo real, reduciendo los volúmenes de fluido espaciador hasta en un 15% y desplazando el valor hacia los servicios de software.

Última actualización de la página el: