Tamaño y Participación del Mercado de GPU en Robótica y Fabricación Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

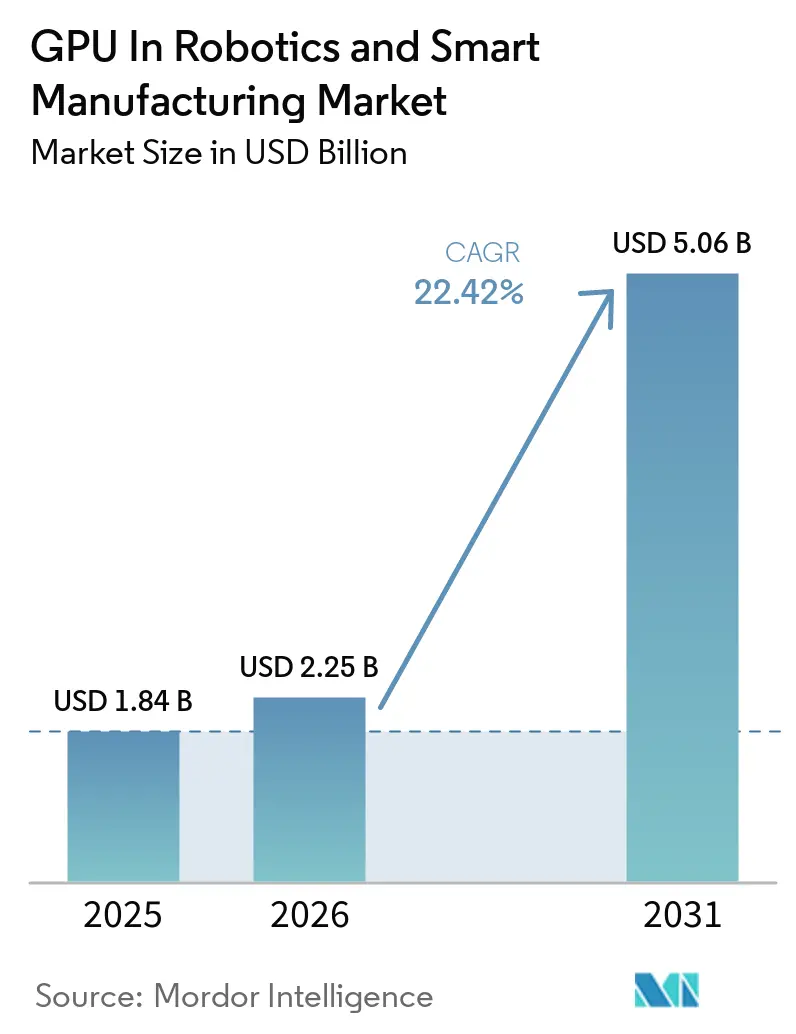

| Tamaño del Mercado (2026) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.42% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

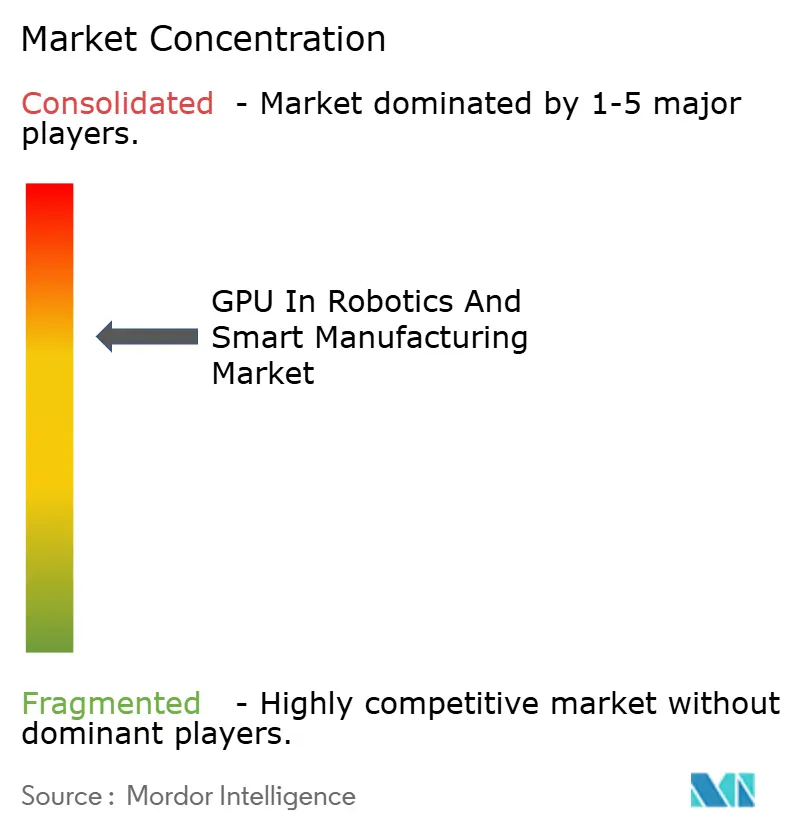

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU en Robótica y Fabricación Inteligente por Mordor Intelligence

Se espera que el tamaño del mercado de GPU en robótica y fabricación inteligente aumente de USD 1.840 millones en 2025 a USD 2.250 millones en 2026 y alcance USD 5.060 millones en 2031, creciendo a una CAGR del 22,42% durante 2026-2031. Los procesadores gráficos implementados en el borde se están convirtiendo en el motor predeterminado para cargas de trabajo de inspección con múltiples cámaras, mantenimiento predictivo y gemelos digitales, a medida que los fabricantes trasladan la inferencia en tiempo crítico lejos de centros de datos remotos. La demanda se acelera porque los modernos modelos de visión basados en transformadores requieren arquitecturas paralelas que superan a las CPU, mientras que las redes cuantizadas de acción visual-lingüística ahora caben en GPU de consumo de ranura única. Las fábricas también están estandarizando topologías híbridas que entrenan modelos de forma centralizada y envían los pesos a servidores junto a la línea de producción, reduciendo los costos recurrentes de ciencia de datos. La intensidad competitiva aumenta a medida que los proveedores de silicio agrupan pilas de software de propósito específico y se asocian directamente con los fabricantes de equipos originales de robots, comprimiendo los plazos de implementación para plantas de campo marrón.

Conclusiones Clave del Informe

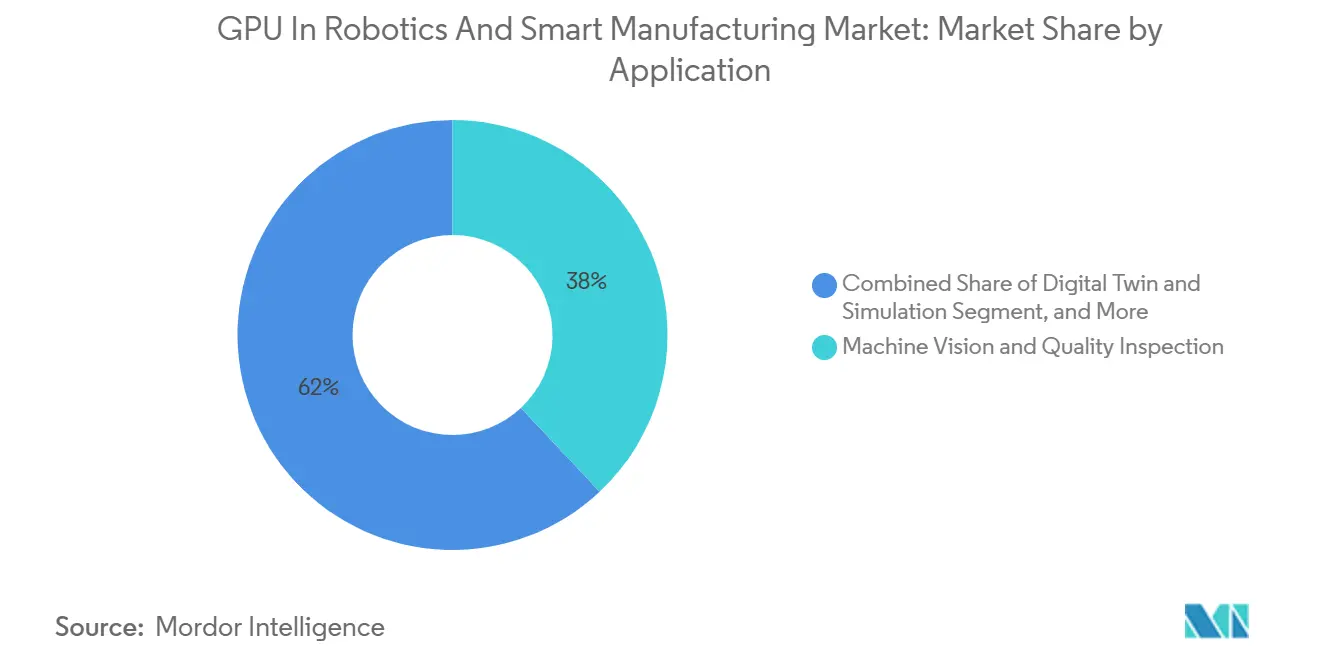

- Por aplicación, la visión artificial e inspección de calidad lideró con el 38% de la participación del mercado de GPU en robótica y fabricación inteligente en 2025, mientras que el gemelo digital y la simulación experimentarán la CAGR más alta del 22,57% hasta 2031.

- Por tipo de robot, los robots industriales capturaron el 49% de la participación del tamaño del mercado de GPU en robótica y fabricación inteligente en 2025, mientras que los robots móviles autónomos avanzan a la CAGR más rápida del 22,83% hasta 2031.

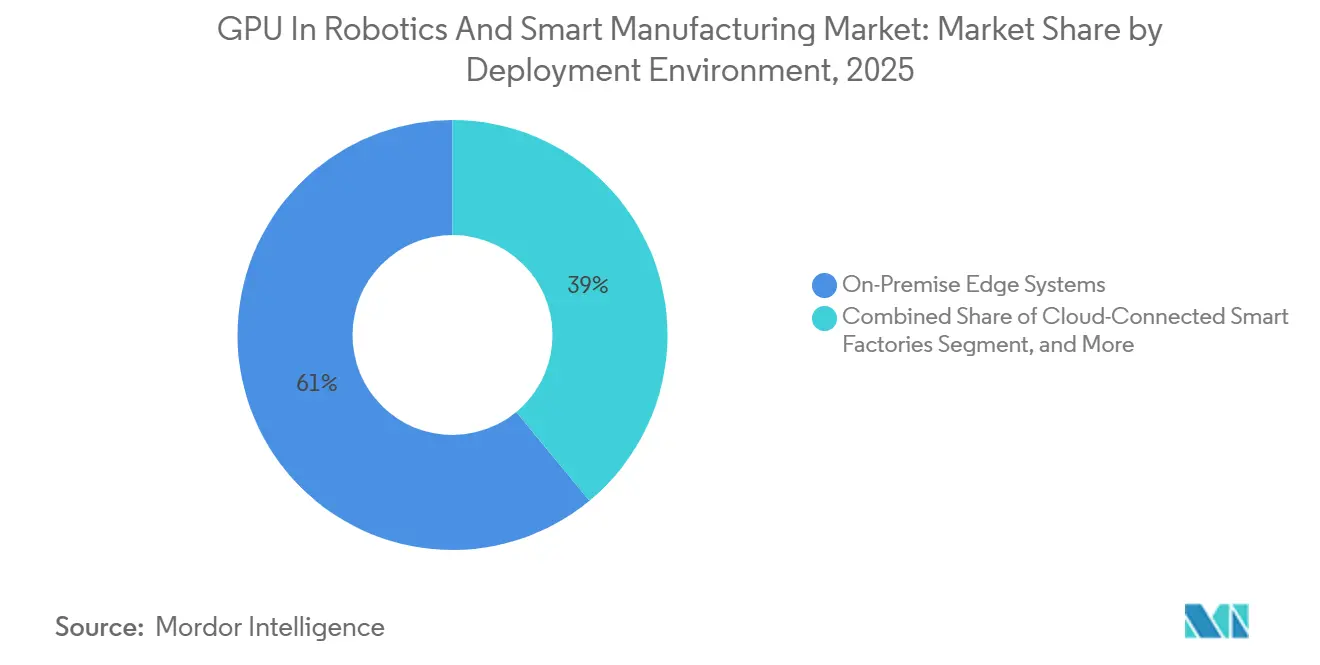

- Por entorno de implementación, los sistemas de borde en las instalaciones mantuvieron el 61% de la participación de ingresos del mercado de GPU en robótica y fabricación inteligente en 2025, pero se proyecta que las fábricas inteligentes conectadas a la nube registren la tasa de crecimiento más alta del 23,15%.

- Por industria de usuario final, la electrónica y los semiconductores representaron el 33% del tamaño del mercado de GPU en robótica y fabricación inteligente en 2025, mientras que se prevé que la logística y el almacenamiento se expandan al ritmo más rápido con una CAGR del 22,65% durante 2026-2031.

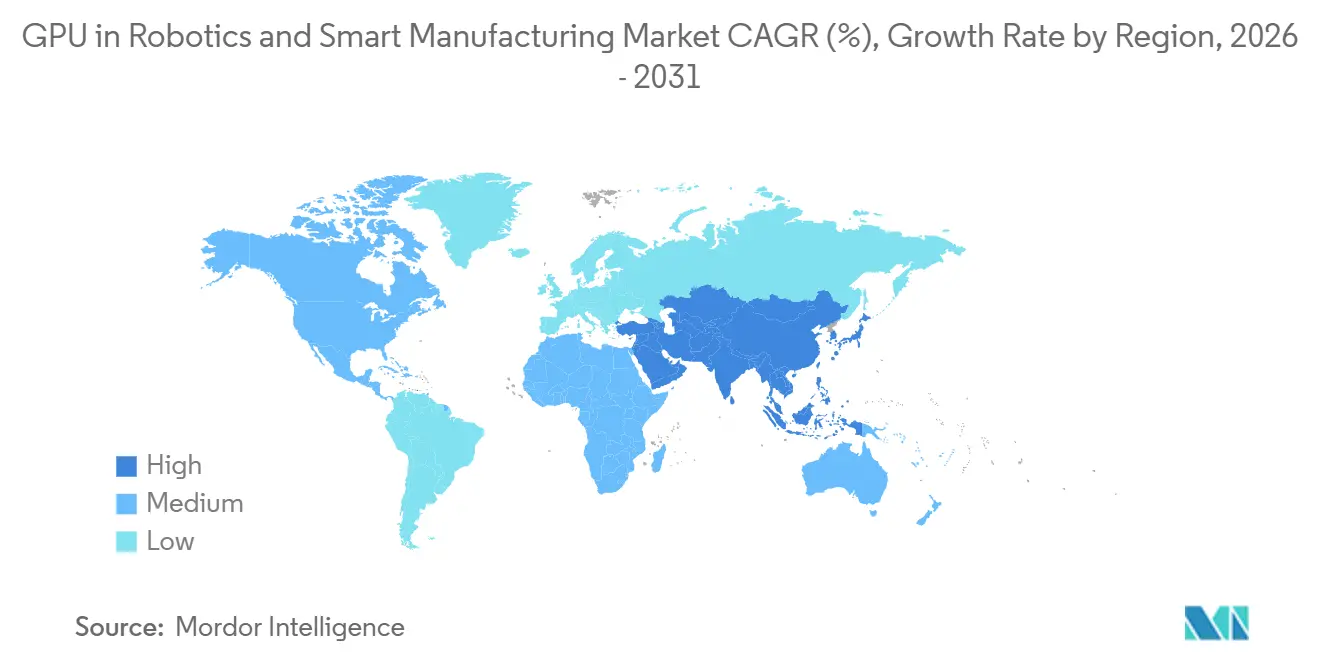

- Por geografía, Asia-Pacífico dominó con el 64% de la participación de ingresos del mercado de GPU en robótica y fabricación inteligente en 2025, aunque América del Norte está preparada para la CAGR más rápida del 22,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU en Robótica y Fabricación Inteligente

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la Inspección de Calidad por Visión Artificial Impulsada por IA | +5.2% | Global, con concentración en centros de electrónica de Asia-Pacífico y corredores de semiconductores de América del Norte | Corto plazo (≤ 2 años) |

| Adopción Creciente de Robots Colaborativos en Fábricas Automotrices y de Electrónica | +4.8% | Clústeres automotrices de América del Norte y Europa, líneas de ensamblaje de electrónica de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Mantenimiento Predictivo en Tiempo Real Impulsado por GPU de Borde | +3.9% | Global, con adopción temprana en sectores de maquinaria pesada | Mediano plazo (2-4 años) |

| Inversión Creciente en Fábricas Inteligentes de la Industria 4.0 en Asia-Pacífico | +4.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Disponibilidad de Servidores de Borde Compactos con Refrigeración Líquida de 4 GPU que Permiten la Implementación en Celda | +2.7% | Global, con adopción más rápida en plantas automotrices y de electrónica con espacio limitado | Corto plazo (≤ 2 años) |

| Modelos Cuantizados de Acción Visual-Lingüística que Permiten Inferencia en el Robot con GPU de Consumo | +2.5% | Global, con adopción acelerada entre pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Inspección de Calidad por Visión Artificial Impulsada por IA

Las líneas modernas de electrónica y semiconductores procesan imágenes de gigapíxeles a velocidad completa de cinta transportadora, una tasa de datos que supera las capacidades de las tuberías de CPU. Las nuevas plataformas de inspección combinan sensores de 200 megapíxeles con GPU de núcleo tensorial, reduciendo las tasas de escape por debajo de cinco partes por millón y acortando los ciclos de retroalimentación desde el final de la línea a un solo lote. Los proveedores de primer nivel del sector automotriz reportan entre un 25% y un 40% menos de falsos positivos, ahorrando hasta USD 5 millones por planta cada año. Las redes de visión basadas en transformadores, que demandan aproximadamente diez veces más cómputo que los modelos convolucionales heredados, consolidan a las GPU como el único motor de inferencia viable para el control de calidad de próxima generación.

Adopción Creciente de Robots Colaborativos en Fábricas Automotrices y de Electrónica

Las tarjetas aceleradoras de actualización ahora se insertan en cobots existentes, incorporando detección de fuerza-par en tiempo real y agarre adaptativo sin necesidad de reemplazar los brazos mecánicos. Las líneas de baterías automotrices requieren alineación submilimétrica que no puede tolerar tiempos de ida y vuelta a la nube de 100 milisegundos, por lo que las GPU integradas gestionan localmente la visión, la seguridad y la planificación de movimiento. Eliminar las jaulas perimetrales reduce los costos de instalación hasta en un 40% y libera espacio en el piso para herramientas adicionales, lo que representa un retorno de inversión atractivo para plantas que gestionan cambios frecuentes de modelo.

Demanda de Mantenimiento Predictivo en Tiempo Real Impulsado por GPU de Borde

El monitoreo continuo de vibración y acústica a tasas de muestreo de 1 kHz permite que los algoritmos adviertan sobre fallas en rodamientos o engranajes semanas antes de que ocurran. Los servidores GPU de borde analizan 10.000 canales de sensores en milisegundos, mientras que el procesamiento por lotes cada cuatro horas pasa por alto anomalías transitorias. Los operadores de equipos pesados en minería y acero evitan entre USD 50.000 y USD 200.000 por hora de tiempo de inactividad no planificado, logrando el retorno de la inversión en aproximadamente 18 meses. Estos ahorros están impulsando hojas de ruta de adquisición plurianuales para controladores equipados con GPU en industrias discretas y de proceso.

Inversión Creciente en Fábricas Inteligentes de la Industria 4.0 en Asia-Pacífico

Los incentivos de política están impulsando la implementación de GPU a gran escala. Corea del Sur planea 260.000 unidades para 2027 y China tiene como objetivo 30.000 fábricas inteligentes, cada una con el mandato de incorporar inspección de IA y mantenimiento predictivo. Los consorcios regionales estandarizan marcos de gemelos digitales para que las plantas automotrices, de electrónica y de baterías puedan simular cambios de línea virtualmente, reduciendo los ciclos de puesta en marcha hasta en seis meses. Los subsidios gubernamentales aceleran las compras porque las plantas que no alcanzan los estándares de IA corren el riesgo de perder las certificaciones de exportación.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Inicial y Costo Total de Propiedad de los Sistemas GPU Industriales | −3.8% | Global, con impacto agudo en las pymes de mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Arquitecturas de Control y PLC Heredados | −3.2% | Sitios industriales de campo marrón en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica en Bases de Robots Cerradas | −1.9% | Global, con mayor riesgo en climas tropicales | Mediano plazo (2-4 años) |

| Riesgos en la Cadena de Suministro para Sustratos de Empaquetado Avanzado en GPU Basadas en HBM | −2.4% | Global, afectando la estabilidad de precios y los plazos de entrega | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Costo Total de Propiedad de los Sistemas GPU Industriales

Una caja de borde robusta de cuatro GPU con refrigeración líquida puede cotizarse por encima de USD 100.000, cuatro veces el precio de un controlador de automatización basado en CPU. Los circuitos de agua fría, las licencias de software y la ciberseguridad IEC 62443 añaden otro 20-30% a lo largo de cinco años. Los fabricantes pequeños y medianos en economías sensibles al costo posponen las actualizaciones a pesar de los atractivos períodos de retorno de inversión, lo que limita la penetración a corto plazo fuera de las empresas de primer nivel.

Complejidad de Integración con Arquitecturas de Control y PLC Heredados

Las plantas que operan PLC de la década de 1990 deben conectar Modbus o PROFIBUS a flujos modernos de MQTT u OPC UA antes de que los servidores de inferencia puedan ingerir datos. Los proyectos de pasarelas personalizadas y traducción de lógica de escalera suelen durar entre 6 y 12 meses y costar hasta USD 150.000 por línea. Incluso las cadenas de herramientas automatizadas solo admiten el firmware de controlador más reciente, excluyendo millones de unidades instaladas y ralentizando la implementación de GPU en instalaciones de campo marrón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Visión Artificial Domina Mientras los Gemelos Digitales se Aceleran

La asignación del tamaño del mercado de GPU en robótica y fabricación inteligente muestra que la visión artificial reclamó el 38% de los ingresos de 2025. Las fábricas de semiconductores exigen detección de defectos submicrónica, lo que consolida las GPU en cada bahía de inspección. Las cargas de trabajo de gemelos digitales y simulación son las de mayor crecimiento porque los fabricantes de equipos originales automotrices ahora prueban docenas de configuraciones de línea en entornos virtuales, comprimiendo los cronogramas de puesta en marcha a la mitad. El mantenimiento predictivo escala de manera constante a medida que los servidores de borde manejan la fusión de sensores a 1 kHz sin gastar en exceso en cómputo. El manejo autónomo de materiales sigue siendo la porción más pequeña, pero está preparado para crecer a medida que los centros de comercio electrónico actualizan flotas de robots móviles que requieren inferencia local de menos de 50 milisegundos.

Los usuarios de gemelos digitales señalan ahorros de energía de hasta el 12% y reducciones del tiempo de ciclo cercanas al 8% tras optimizar la robótica de talleres de pintura en clústeres GPU de alta gama. Los modelos de visión basados en transformadores, diez veces más pesados que las CNN anteriores, garantizan una demanda continua de silicio. Los usuarios de mantenimiento predictivo reportan reducciones del tiempo de inactividad del 25-40%, lo que se traduce en millones de dólares anuales. El manejo autónomo de materiales está ganando terreno porque una flota de más de 200 robots móviles autónomos genera una demanda acumulada de GPU mayor que las actualizaciones incrementales de brazos en robots fijos.

Por Tipo de Robot: Los Brazos Industriales Lideran Mientras los Robots Móviles Autónomos Crecen más Rápido

Los robots industriales generaron el 49% de los ingresos de 2025 para el mercado de GPU en robótica y fabricación inteligente, impulsados por programas establecidos en los sectores automotriz y de electrónica. Los robots móviles autónomos y los vehículos de guiado automático, aunque más pequeños hoy en día, se expanden más rápidamente porque las rutas de almacén cambian segundo a segundo y no pueden esperar decisiones de la nube. Los robots colaborativos tienen menor participación pero muestran un crecimiento de dos dígitos a medida que las tarjetas GPU adicionales modernizan las flotas instaladas. Los nuevos modelos de cobots integran cámaras de muñeca y GPU integradas que moderan la fuerza de agarre, reduciendo el desperdicio en componentes frágiles hasta en un 50%.

Los almacenes de América del Norte añadieron más de 1.000 nuevos robots móviles autónomos a principios de 2026, demostrando que las GPU de borde eliminan la latencia de 100-200 ms que antes limitaba la velocidad de los robots. Los brazos industriales ahora dependen de la selección de contenedores guiada por GPU para lograr 120 selecciones por minuto, alineándose con la entrega automotriz en secuencia. Las unidades colaborativas se benefician de la percepción de seguridad acelerada por GPU que permite el trabajo conjunto entre humanos y robots sin costosas jaulas.

Por Entorno de Implementación: El Borde Domina Mientras el Híbrido Crece

Los servidores de borde en las instalaciones capturaron el 61% de los ingresos de 2025 porque los bucles de seguridad requieren una respuesta determinista de 10-50 ms. Las fábricas conectadas a la nube ahora crecen más rápido; las topologías híbridas entrenan modelos en granjas de GPU centralizadas y luego envían los pesos a dispositivos junto a la línea de producción. La adopción híbrida está aumentando después de que las nubes públicas introdujeran dispositivos GPU a escala de bastidor precertificados para IEC 62443, reduciendo la carga de TI local.

Las cajas de cuatro módulos Jetson sin ventilador clasificadas para 70 °C permiten la inferencia en el borde en talleres de pintura y fundiciones con perfiles térmicos exigentes. Los bastidores de 4U con refrigeración líquida que ofrecen 1,2 peta-int8 ops procesan imágenes de obleas de 300 mm a 200 obleas por hora. Los orquestadores híbridos actualizan versiones de modelos en más de 50 plantas sin desconectar las líneas, algo imprescindible para los productores automotrices globales.

Por Industria de Usuario Final: La Electrónica Domina, la Logística Surge

Las líneas de electrónica y semiconductores consumieron el 33% del gasto de 2025 a medida que la inspección de obleas pasó completamente a la aceleración por GPU. La logística y el almacenamiento es el segmento emergente hasta 2031 porque cada centro de distribución ahora solicita cientos de robots móviles autónomos equipados con módulos de clase Jetson. Las plantas automotrices se mantienen como un sólido segundo lugar, incorporando inferencia GPU en estaciones de soldadura, ensamblaje y paquetes de baterías. Las empresas de maquinaria pesada incorporan cada vez más GPU en equipos de campo para el mantenimiento basado en condición, reduciendo entre un 18% y un 25% el tiempo de inactividad no planificado.

Las fábricas de nodos avanzados en Arizona y Texas dependen de herramientas ópticas y de haz de electrones equipadas con GPU para alcanzar objetivos de rendimiento por debajo de cinco partes por millón. Los operadores logísticos ven ganancias de rendimiento del 40-60% con robots móviles autónomos listos para GPU, lo que permite períodos de retorno de 18-24 meses incluso a precios elevados de silicio. Los proveedores automotrices que actualizan 10.000 cobots evitan reemplazar los brazos mecánicos, reduciendo el gasto de capital hasta en un 40%.

Análisis Geográfico

Asia-Pacífico contribuyó con el 64% de los ingresos de 2025 al mercado de GPU en robótica y fabricación inteligente debido a los masivos despliegues respaldados por políticas en Corea del Sur, China y Japón. Los consorcios de Corea del Sur planean 260.000 GPU para 2027, mientras que China exige la inspección de calidad con IA en 30.000 fábricas inteligentes. Japón subsidia a las pymes de mecanizado de precisión que implementan sistemas de visión GPU, e India incluye las GPU en los incentivos vinculados a la producción para clústeres de electrónica.[1]Ministerio de Comercio, Industria y Energía de Corea del Sur, "La Alianza M.AX se Compromete a Implementar 260.000 GPU para 2027," motie.go.kr

América del Norte es la región de más rápido crecimiento durante 2026-2031, impulsada por USD 202.000 millones en inversiones en semiconductores y vehículos eléctricos que especifican la detección de defectos acelerada por GPU. Arizona alberga fábricas multimillonarias que incorporan óptica GPU, y el nuevo campus de vehículos eléctricos de Tennessee operará 1.200 cobots con inferencia a bordo. México actualiza sus líneas automotrices de deslocalización cercana con visión GPU para igualar el rendimiento de Estados Unidos, elevando la adopción latinoamericana desde una base pequeña.

Europa ocupa el tercer lugar pero gana impulso gracias a una nube de IA industrial lanzada en Alemania con 10.000 GPU de última generación. La iniciativa de Fábricas de IA de la Unión Europea asigna EUR 20.000 millones (USD 22.000 millones) para procesadores en Gigafábricas, ampliando la demanda de gabinetes de servidores con refrigeración líquida. Oriente Medio y África albergan proyectos piloto iniciales en petroquímica y logística, mientras que América del Sur registra una tracción inicial en clústeres automotrices.[2]Comisión Europea, "La Iniciativa de Fábricas de IA de la UE Asigna EUR 20.000 Millones," ec.europa.eu

Panorama Competitivo

La concentración del mercado sigue siendo moderada; los tres principales proveedores dominan el segmento de silicio GPU, acaparando aproximadamente dos tercios de los ingresos por aceleradores. Esta dominancia pone de relieve la influencia significativa que estos actores clave ejercen en la configuración de la trayectoria del mercado. Mientras tanto, una multitud de fabricantes de equipos originales de robots, integradores de sistemas y proveedores de servidores de borde compiten por la participación restante, creando un panorama fragmentado que fomenta la innovación y la especialización en nichos. NVIDIA está reduciendo los ciclos de implementación a solo seis meses al combinar generadores de datos sintéticos con sistemas operativos de IA industrial, una estrategia orientada a acelerar la adopción y reducir el tiempo de comercialización para los usuarios finales.[3]NVIDIA Corporation, "NVIDIA Anuncia el Plano de la Fábrica de Datos de IA Física," nvidia.com AMD está posicionando estratégicamente sus GPU integradas de bajo costo, apuntando a nichos como el mantenimiento predictivo y los gemelos digitales, que están ganando terreno a medida que las industrias adoptan cada vez más análisis avanzados y tecnologías de simulación. Intel está aprovechando su presencia establecida en PC industriales, promoviendo ventas cruzadas de sus GPU Arc y CPU Xeon, ahora con extensiones matriciales, para ofrecer capacidades computacionales mejoradas adaptadas a aplicaciones industriales.

Los integradores de soluciones llave en mano se diferencian al precertificar su hardware y software según estándares como IEC 62443 e ISO 13849, aligerando así la carga de cumplimiento para los fabricantes y garantizando una integración fluida en los flujos de trabajo existentes. Este enfoque no solo reduce los riesgos operativos, sino que también aumenta el atractivo de estas soluciones en industrias altamente reguladas. Una tendencia emergente en el mercado de posventa es evidente con las tarjetas hijas de actualización diseñadas para integrarse perfectamente en cobots existentes, mostrando esfuerzos para prolongar la vida útil de los activos y maximizar el retorno de inversión para los fabricantes.

Existe un impulso competitivo en ingeniería, como se observa en las patentes de gestión térmica para gabinetes compactos con refrigeración líquida, con el objetivo de integrar servidores multi-GPU directamente dentro de las celdas de producción. Estas innovaciones están diseñadas para soportar condiciones exigentes, incluidas temperaturas ambiente sofocantes que superan los 45 °C, garantizando un rendimiento fiable en entornos industriales exigentes.

Líderes de la Industria de GPU en Robótica y Fabricación Inteligente

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Siemens implementó robots humanoides con Jetson Thor integrado en su planta de Erlangen, demostrando ensamblaje cooperativo sin jaulas.

- Marzo de 2026: Samsung confirmó que la capacidad de HBM4 está completamente reservada hasta mediados de año, extendiendo los plazos de entrega de servidores GPU a más de 50 semanas.

- Marzo de 2026: NVIDIA presentó el Plano de la Fábrica de Datos de IA Física, reduciendo la preparación de datos sintéticos de 12 meses a dos.

- Febrero de 2026: La Nube de IA Industrial de Alemania entró en funcionamiento con 10.000 GPU Blackwell para centralizar el entrenamiento de modelos para los fabricantes regionales.

Alcance del Informe del Mercado Global de GPU en Robótica y Fabricación Inteligente

El Mercado de GPU en Robótica y Fabricación Inteligente se refiere al segmento de la industria que aprovecha las Unidades de Procesamiento Gráfico (GPU) para mejorar la eficiencia computacional, habilitar la automatización e integrar inteligencia en la robótica y los sistemas de fabricación avanzada.

El Informe del Mercado Global de GPU en Robótica y Fabricación Inteligente está segmentado por Aplicación (Visión Artificial e Inspección de Calidad, Robots Autónomos y Colaborativos, IA Industrial y Mantenimiento Predictivo, Gemelo Digital y Simulación, Manejo Autónomo de Materiales), Tipo de Robot (Robots Industriales, Robots Colaborativos, Robots Móviles Autónomos), Entorno de Implementación (Sistemas de Borde en las Instalaciones, Fábricas Inteligentes Conectadas a la Nube, Híbrido), Industria de Usuario Final (Fabricación Automotriz, Electrónica y Semiconductores, Maquinaria Pesada e Industrial, Logística y Almacenamiento), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Visión Artificial e Inspección de Calidad |

| Robots Autónomos y Colaborativos (Cobots) |

| IA Industrial y Mantenimiento Predictivo |

| Gemelo Digital y Simulación |

| Manejo Autónomo de Materiales |

| Robots Industriales |

| Robots Colaborativos (Cobots) |

| Robots Móviles Autónomos (AMR/AGV) |

| Sistemas de Borde en las Instalaciones |

| Fábricas Inteligentes Conectadas a la Nube |

| Híbrido |

| Fabricación Automotriz |

| Electrónica y Semiconductores |

| Maquinaria Pesada e Industrial |

| Logística y Almacenamiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Aplicación | Visión Artificial e Inspección de Calidad | |

| Robots Autónomos y Colaborativos (Cobots) | ||

| IA Industrial y Mantenimiento Predictivo | ||

| Gemelo Digital y Simulación | ||

| Manejo Autónomo de Materiales | ||

| Por Tipo de Robot | Robots Industriales | |

| Robots Colaborativos (Cobots) | ||

| Robots Móviles Autónomos (AMR/AGV) | ||

| Por Entorno de Implementación | Sistemas de Borde en las Instalaciones | |

| Fábricas Inteligentes Conectadas a la Nube | ||

| Híbrido | ||

| Por Industria de Usuario Final | Fabricación Automotriz | |

| Electrónica y Semiconductores | ||

| Maquinaria Pesada e Industrial | ||

| Logística y Almacenamiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de GPU en robótica y fabricación inteligente?

El mercado de GPU en robótica y fabricación inteligente está valorado en USD 1.840 millones en 2025 y se proyecta que alcance USD 5.060 millones para 2031.

¿Qué segmento de aplicación es el mayor usuario de GPU dentro de las fábricas?

La visión artificial e inspección de calidad es el segmento más grande, representando el 38% de los ingresos de 2025, impulsado por la necesidad de alto cómputo paralelo para habilitar la detección de defectos submicrónica.

¿Por qué los robots móviles autónomos adoptan GPU más rápido que otros tipos de robots?

Los robots móviles autónomos requieren inferencia local de menos de 50 ms para la planificación de rutas dinámicas en tiempo real, un umbral de latencia que las GPU integradas cumplen de manera consistente.

¿Cómo están mitigando los fabricantes el alto costo inicial de los sistemas GPU industriales?

Los fabricantes están adoptando modelos de arrendamiento y contratos de GPU como servicio para distribuir el gasto de capital, mientras que las tarjetas aceleradoras de actualización ayudan a extender la vida útil de los sistemas robóticos existentes.

¿Qué región tiene el pronóstico de mayor crecimiento?

Se prevé que América del Norte registre la CAGR más alta hasta 2031, respaldada por el despliegue de nuevas fábricas de semiconductores y vehículos eléctricos que especifican inspección y líneas de ensamblaje aceleradas por GPU.

¿Qué está impulsando el auge en las implementaciones de mantenimiento predictivo?

Las GPU de borde permiten el procesamiento en tiempo real de datos de sensores de vibración y acústica de alta frecuencia, proporcionando a los equipos de mantenimiento una ventana de advertencia anticipada de 2 a 4 semanas para prevenir el tiempo de inactividad no planificado.

Última actualización de la página el: