Tamaño y Participación del Mercado de Adhesivos Termofusibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Termofusibles por Mordor Intelligence

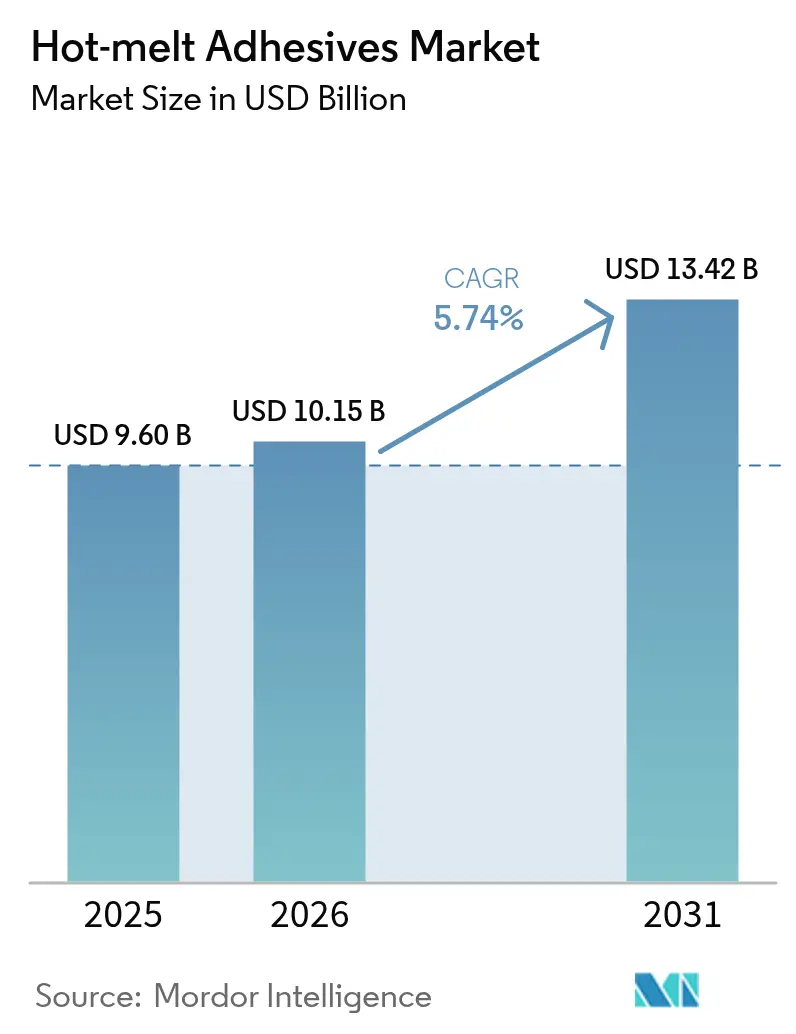

El tamaño del Mercado de Adhesivos Termofusibles fue valorado en USD 9,60 mil millones en 2025 y se estima que crecerá desde USD 10,15 mil millones en 2026 hasta alcanzar USD 13,42 mil millones en 2031, a una CAGR del 5,74% durante el período de pronóstico (2026-2031). La expansión está impulsada por la migración de las formulaciones a base de solventes hacia sistemas termoplásticos que eliminan los compuestos orgánicos volátiles, aceleran las líneas de embalaje y reducen el consumo de energía. Las empresas de bienes de consumo de rápida rotación dependen de equipos de dosificación de precisión en milisegundos que soportan el sellado de cajas, la unión de etiquetas y la laminación de películas flexibles sin hornos de secado. El comercio electrónico en Asia continúa impulsando los volúmenes de embalaje corrugado, mientras que los fabricantes de dispositivos sanitarios adoptan la unión sin solventes para cumplir con las normas de esterilización y biocompatibilidad. Las estrategias del lado de la oferta enfatizan la integración vertical en la producción de polímeros y resinas adherentes como protección frente a las fluctuaciones del precio del petróleo crudo, y los innovadores están lanzando resinas de base biológica que alcanzan primas de precio del 15-20% en nichos orientados a la sostenibilidad.

Conclusiones Clave del Informe

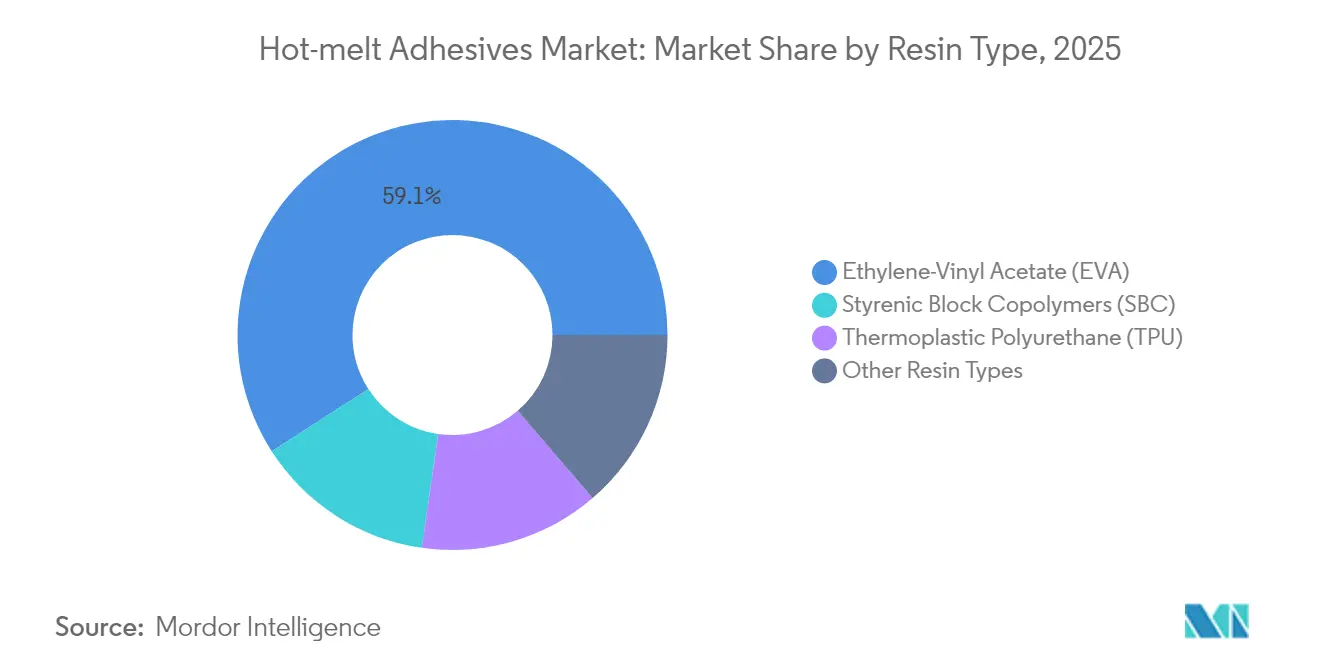

- Por tipo de resina, el Acetato de Vinilo y Etileno mantuvo el 59,10% del mercado en 2025, y su CAGR del 6,25% hasta 2031 es la más rápida entre los principales polímeros.

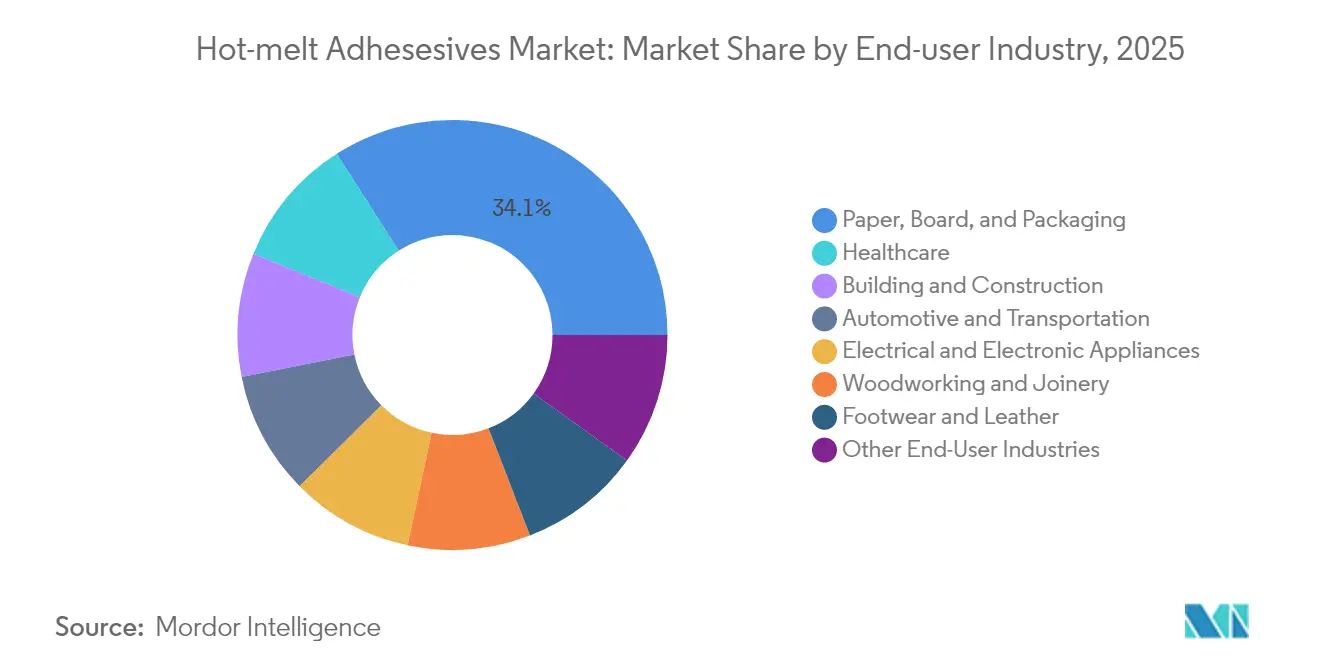

- Por industria usuaria final, el papel, el cartón y el embalaje lideraron con una participación de ingresos del 34,05% en 2025; se proyecta que la atención sanitaria registre la CAGR más alta, del 6,02%, hasta 2031.

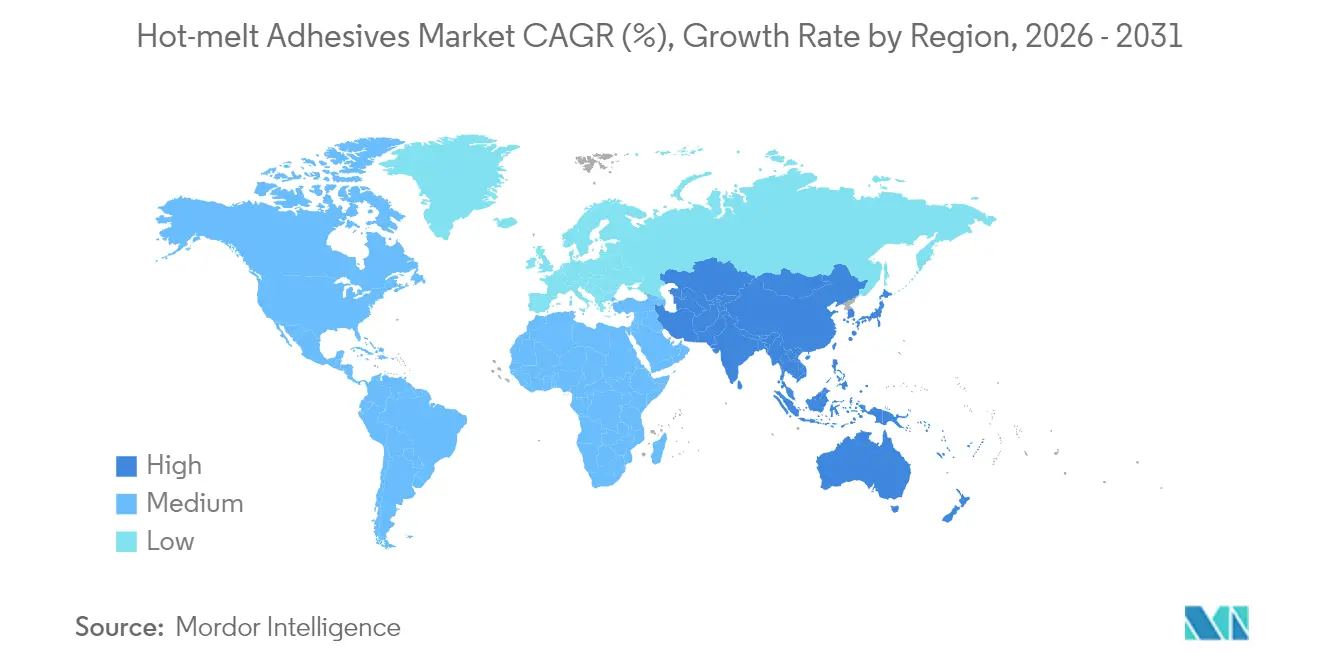

- Por geografía, Asia-Pacífico mantuvo el 48,20% de la participación del mercado de adhesivos termofusibles en 2025, y también se pronostica que se expandirá a una CAGR del 6,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos Termofusibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de Sistemas a Base de Solventes a Sistemas Termofusibles en Líneas de Embalaje de Alta Velocidad | +1.8% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Crecimiento Explosivo de los Centros de Cumplimiento de Pedidos del Comercio Electrónico Asiático que Demandan Adhesivos de Sellado de Cajas Ecológicos | +1.5% | Núcleo APAC, con expansión hacia MEA | Corto plazo (≤ 2 años) |

| Aumento de la Capacidad de Resinas de Base Biológica (Soja, Aceite Tall, Almidón) que Desbloquea Nuevos Nichos Premium | +1.2% | América del Norte y la UE lideran, APAC sigue | Largo plazo (≥ 4 años) |

| Automatización de la Producción de Muebles y Colchones que Impulsa los Adhesivos Termofusibles PUR y MPO | +0.9% | Global, concentrado en centros de fabricación | Mediano plazo (2-4 años) |

| Requisitos de Reducción de Peso en Vehículos Eléctricos y Unión de Módulos de Batería | +1.0% | Global, con China y la UE liderando la adopción de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición de Sistemas a Base de Solventes a Sistemas Termofusibles en Líneas de Embalaje de Alta Velocidad

Las líneas de producción han reducido los tiempos de ciclo en un 40-60% al eliminar la evaporación de solventes y adoptar unidades de fusión bajo demanda que mantienen la viscosidad estable durante turnos completos. La plataforma Volta de Robatech reduce el consumo de energía en un 30% y cumple con las normas REACH y de contacto alimentario de la FDA, convirtiéndose en una plantilla para actualizaciones en plantas de multipack de bebidas y bolsas de aperitivos.

Crecimiento Explosivo de los Centros de Cumplimiento de Pedidos del Comercio Electrónico Asiático que Demandan Adhesivos de Sellado de Cajas Ecológicos

China procesó más de 130 mil millones de paquetes en 2024, y los centros de cumplimiento de pedidos especifican adhesivos termofusibles a base de almidón que se compostan en 180 días, reduciendo la carga en vertederos. India y la ASEAN siguen esta tendencia, impulsando a los fabricantes de cartón corrugado a instalar engomadoras de alta velocidad compatibles con bioformulaciones de baja temperatura que evitan el alabeo del cartón en climas húmedos.

Aumento de la Capacidad de Resinas de Base Biológica (Soja, Aceite Tall, Almidón) que Desbloquea Nuevos Nichos Premium

Las inversiones de H.B. Fuller en materias primas renovables reducen el CO₂ de la cuna a la puerta en hasta un 40%. Los polióles a base de soja amplían las ventanas de temperatura de servicio, y los agentes adherentes a base de aceite tall aprovechan los subproductos de las plantas de celulosa para reducir la dependencia de los combustibles fósiles, posicionando a los proveedores para contratos con prima de precio en toallitas de cuidado personal y cierres de envases de nutrición infantil[1]H.B. Fuller, "Informe de Sostenibilidad 2024," hbfuller.com .

Automatización de la Producción de Muebles y Colchones que Impulsa los Adhesivos Termofusibles PUR y MPO

Las canteadoras del Grupo SCM ofrecen velocidades de avance de 20 m min⁻¹ con control preciso del cordón de PUR, permitiendo uniones sin costuras en paneles con radio. Las líneas de colchones adoptan MPOs ignífugos que mantienen la elasticidad tras repetidas pruebas de compresión, reduciendo las tasas de desperdicio de espuma de poliuretano en fábricas de producción ajustada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios de las Resinas Adherentes Ligada al Precio del Petróleo Crudo | -1.1% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Ventana Limitada de Resistencia al Calor Frente a los Epoxi Estructurales | -0.8% | Global, concentrado en automoción y aeroespacial | Mediano plazo (2-4 años) |

| Creciente Escrutinio de COV sobre los Agentes Adherentes SBC Tradicionales en la UE | -0.6% | UE como zona principal, con efectos regulatorios secundarios en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Resinas Adherentes Ligada al Precio del Petróleo Crudo

Los agentes adherentes de hidrocarburos C5 y C9 representan entre el 15-25% de las formulaciones convencionales y experimentaron oscilaciones de precios del 30-40% durante las perturbaciones energéticas de 2024. Los grandes compradores aseguran contratos de suministro plurianuales; los transformadores más pequeños absorben la presión sobre los márgenes o reducen las tasas de carga de adhesivos, arriesgándose a fallos de unión en entornos de tránsito húmedos.

Ventana Limitada de Resistencia al Calor Frente a los Epoxi Estructurales

Las piezas bajo el capó deben soportar hasta 150 °C, pero el EVA se ablanda cerca de los 85 °C, lo que restringe su adopción en componentes de motor. Existen poliamidas de alta temperatura, pero cuestan entre tres y cinco veces más, por lo que se limitan a interiores de cabinas aeroespaciales y electrónica premium que puede absorber la diferencia de precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del EVA Impulsa la Estabilidad del Mercado

El EVA representó el 59,10% del tamaño del mercado de adhesivos termofusibles en 2025 y se prevé que crezca a una tasa compuesta anual del 6,25% hasta 2031. Su equilibrio entre flexibilidad, adhesión y coste mantiene la fidelidad de los transformadores, y décadas de equipos de ranura y pulverización instalados reducen los incentivos para cambiar. El segmento también se beneficia de una profunda base de materias primas en Asia y América del Norte que amortigua los choques de suministro aislados.

Los objetivos de sostenibilidad más exigentes impulsan a los compradores hacia poliolefinas metalocénicas con un 65% de contenido renovable, como el AFFINITY RE de Dow, que reduce la huella de carbono en un 40-50% mientras iguala la resistencia de unión. El poliuretano termoplástico gana participación en el calzado, ofreciendo resistencia a la abrasión que soporta 100.000 ciclos de flexión. Las poliamidas y poliimidas especiales atienden el encapsulado de componentes electrónicos, aprovechando la estabilidad a alta temperatura que el EVA y el SBC no pueden igualar, pero los volúmenes siguen siendo de nicho debido a las primas de precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria Usuaria Final: Liderazgo del Embalaje en Medio de la Aceleración del Sector Sanitario

El papel, el cartón y el embalaje consumieron el 34,05% del volumen de 2025 gracias a los pedidos de urgencia del comercio electrónico y los multipack de bebidas. La automatización favorece los patrones de cordón y espiral que crean modos de fallo con rotura de fibras en el sellado de cajas corrugadas, mejorando la evidencia de manipulación indebida. La compatibilidad con múltiples sustratos reduce las referencias para los envasadores a contrato que trabajan con cartón recubierto, bolsas con forro de aluminio y envolturas fílmicas en la misma planta.

La atención sanitaria es el sector de expansión más rápida con una CAGR del 6,02% hasta 2031. Los fabricantes de dispositivos requieren resistencia a la esterilización con USP Clase VI y óxido de etileno, que los adhesivos termofusibles reactivos cumplen sin plastificantes. Los blisters farmacéuticos adoptan grados de aplicación a baja temperatura que evitan la deformación por calor del aluminio de bajo calibre. En otros sectores, el recubrimiento de arneses de automoción, la unión de puntera en calzado y la gestión de cables en electrónica eligen los adhesivos termofusibles por el ahorro de peso y la reciclabilidad, sustentando una base de demanda diversificada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El dominio del 48,20% de Asia-Pacífico en 2025 se deriva de los corredores de suministro integrados que conectan los crackers de polímeros, los reactores de resinas adherentes y los fabricantes de corrugado de alto volumen. Los transformadores chinos se sitúan junto a las plantas de teléfonos móviles y electrodomésticos, garantizando entregas de adhesivos justo a tiempo que minimizan el tiempo de inactividad de los tanques calefactados. El auge de los bienes de consumo en India incrementa la demanda de sellado de cartones para todas las temperaturas, y el Sudeste Asiático se beneficia de la migración de placas de circuito impreso que requieren inyección de precisión.

Los compradores de América del Norte priorizan el rendimiento premium y la sostenibilidad. Los fabricantes de automóviles estadounidenses especifican poliolefinas reactivas que permiten el desmontaje al final de la vida útil, mientras que los residuos forestales canadienses alimentan las corrientes de agentes adherentes de aceite tall que reducen la intensidad de origen fósil. Las maquiladoras de México amplían los volúmenes regionales con líneas de montaje de electrodomésticos que requieren uniones resistentes a los choques térmicos.

Los estrictos límites de COV de Europa aceleran la sustitución de los adhesivos de laminación a base de solventes por grados basados en fusión. Los fabricantes de vehículos alemanes codesarrollan módulos de tablero de instrumentos ligeros utilizando PUR que supera las pruebas de pulso de choque. El Reino Unido se centra en los sellados de bolsas compostables para cumplir con los objetivos de residuos municipales, y los actores nórdicos aprovechan las biorrefinerías para suministrar ceras renovables que reducen la huella de CO₂. América del Sur y MEA van a la zaga, pero invierten en aislamiento de infraestructuras y embalaje de bienes de consumo, aunque la volatilidad cambiaria frena periódicamente la demanda de importaciones.

Panorama Competitivo

Henkel, 3M y H.B. Fuller conjuntamente detentaron alrededor del 38% de los ingresos en 2024, lo que indica una concentración moderada. Los líderes se integran hacia atrás en materias primas de etileno y colofonia para amortiguar las fluctuaciones del precio del crudo y mantener el margen. Las carteras de productos destacan las credenciales de contenido biológico y los servicios digitales: los dispensadores IoT de Henkel alertan a los operarios antes de que se formen depósitos carbonizados; 3M promociona adhesivos de tapizado interior de baja emisión de vapores para cabinas de vehículos eléctricos; H.B. Fuller comercializa adhesivos para etiquetas renovables que permiten las corrientes de reciclaje de botellas de PET.

Las empresas de nivel medio, como Bostik y Jowat, se centran en muebles, higiene y cintas adhesivas, diferenciándose a través de asociaciones con equipos de aplicación que combinan consumibles con planes de mantenimiento. Las empresas emergentes apuntan a formulaciones de unión reversible activadas por calor o microondas, con el objetivo de desbloquear el desmontaje en la economía circular. Las barreras de entrada incluyen el cumplimiento del 21 CFR de la FDA, los costes de los expedientes REACH y la necesidad de una presencia global en servicios técnicos. Los compradores prefieren proveedores que puedan validar pruebas en línea, ofrecer igualación rápida de color y garantizar la reología lote a lote.

Líderes de la Industria de Adhesivos Termofusibles

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Henkel presentó Technomelt EM 335 RE, un adhesivo termofusible que permite la separación limpia de etiquetas de botellas de PET. El adhesivo une 40.000 etiquetas de botellas por hora a 110-140 °C, protegiendo los equipos y mejorando la fiabilidad operativa al tiempo que reduce el consumo de energía.

- Febrero de 2025: Power Adhesives Ltd. presentó Tecbond 110B-PR, un adhesivo a granel biodegradable para sellado de cajas de alta velocidad y cierre de cartones en operaciones de fin de línea. El adhesivo de baja viscosidad opera a través de boquillas estrechas a temperaturas reducidas, creando uniones resistentes en materiales de cartón y minimizando el consumo de energía.

Alcance del Informe Global del Mercado de Adhesivos Termofusibles

Los adhesivos termofusibles están generalmente compuestos por componentes 100% sólidos. Los adhesivos termofusibles se comercializan en estado sólido a temperatura ambiente y se activan calentándolos por encima de su punto de reblandecimiento, que suele estar entre 50 y 160 grados. Tras la fusión, el adhesivo puede aplicarse al sustrato en estado líquido. El adhesivo termofusible recubre el sustrato, penetrando en la superficie, y luego se solidifica para garantizar la uniformidad. Este proceso de fraguado y enfriamiento requiere muy poco tiempo.

El mercado de adhesivos termofusibles está segmentado por tipo de resina, industria usuaria final y geografía. Por tipo de resina, el mercado se segmenta en acetato de vinilo y etileno, copolímeros de estireno-butadieno, poliuretano termoplástico y otros tipos de resina (poliolefina, poliamida). En función de la industria usuaria final, el mercado se segmenta en construcción y edificación, papel, cartón y embalaje, carpintería y ebanistería, transporte, calzado y marroquinería, atención sanitaria, electrodomésticos eléctricos y electrónicos, y otras industrias usuarias finales. El informe también cubre los tamaños y pronósticos de mercado para el mercado de adhesivos termofusibles en 27 países de las principales regiones. El dimensionamiento y los pronósticos del mercado se realizaron para cada segmento en función del valor (USD).

| Acetato de Vinilo y Etileno (EVA) |

| Copolímeros de Bloque Estirénicos (SBC) |

| Poliuretano Termoplástico (TPU) |

| Otros Tipos de Resina |

| Papel, Cartón y Embalaje |

| Construcción y Edificación |

| Carpintería y Ebanistería |

| Automoción y Transporte |

| Calzado y Marroquinería |

| Atención Sanitaria |

| Electrodomésticos Eléctricos y Electrónicos |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Acetato de Vinilo y Etileno (EVA) | |

| Copolímeros de Bloque Estirénicos (SBC) | ||

| Poliuretano Termoplástico (TPU) | ||

| Otros Tipos de Resina | ||

| Por Industria Usuaria Final | Papel, Cartón y Embalaje | |

| Construcción y Edificación | ||

| Carpintería y Ebanistería | ||

| Automoción y Transporte | ||

| Calzado y Marroquinería | ||

| Atención Sanitaria | ||

| Electrodomésticos Eléctricos y Electrónicos | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adhesivos termofusibles?

Se estima en USD 10,15 mil millones en 2026 y se proyecta que alcance USD 13,42 mil millones, lo que refleja una CAGR del 5,74% desde 2026.

¿Qué resina domina la demanda actual?

El EVA representa el 59,10% del volumen global, manteniendo su liderazgo con una CAGR prevista del 6,25%.

¿Por qué Asia-Pacífico es el mayor consumidor regional?

La región alberga cadenas de suministro de polímeros integradas y altos volúmenes de paquetes que requieren sellado de cajas automatizado.

¿Qué industria de uso final está creciendo más rápido?

La industria de atención sanitaria se expande a una CAGR del 6,02% debido a las necesidades de ensamblaje de dispositivos y embalaje farmacéutico.

Última actualización de la página el: