Tamaño y Participación del Mercado de Adhesivos de Fusión en Caliente de Poliéster

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

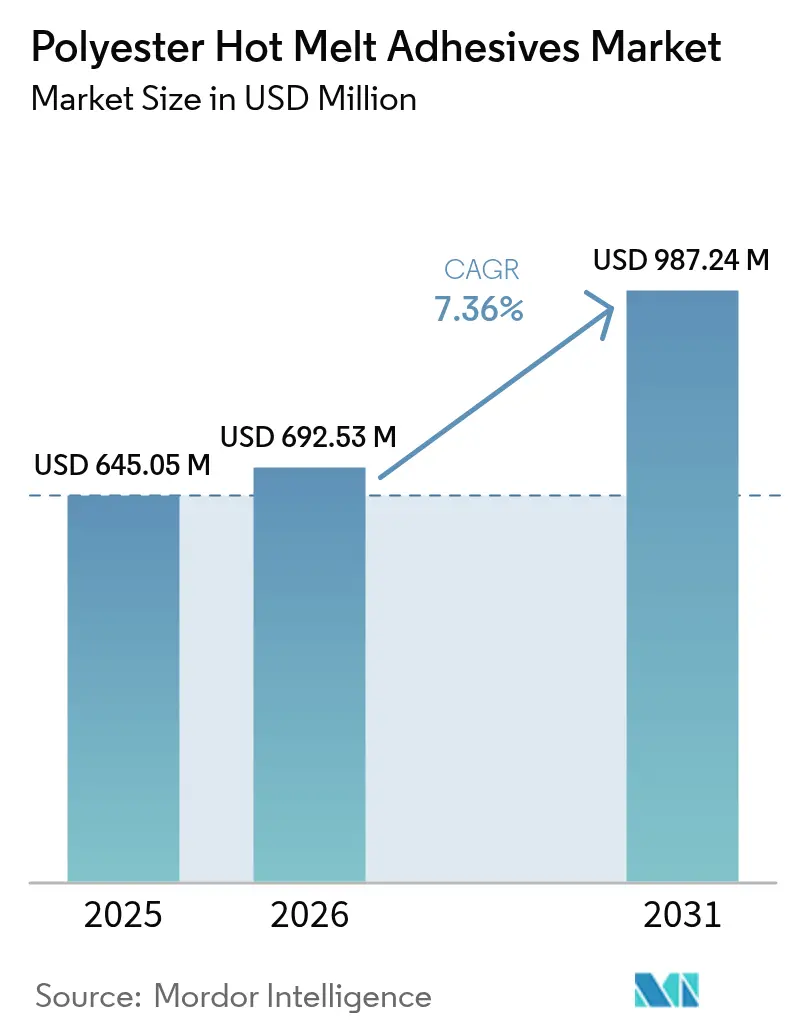

| Tamaño del Mercado (2026) | 692.53 Millones de dólares |

| Tamaño del Mercado (2031) | 987.24 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Fusión en Caliente de Poliéster por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos de Fusión en Caliente de Poliéster crezca de USD 645,05 millones en 2025 a USD 692,53 millones en 2026, y se prevé que alcance USD 987,24 millones en 2031 a una CAGR del 7,36% durante 2026-2031. El crecimiento refleja la transición global de los sistemas a base de disolventes hacia soluciones termoplásticas que evitan los compuestos orgánicos volátiles, cumplen con normativas cada vez más estrictas y ofrecen alta resistencia de unión en aplicaciones automotrices, electrónicas, de envasado, textiles y médicas. La presión regulatoria —más notablemente la restricción de la Unión Europea sobre los diisocianatos— continúa acelerando la adopción de formulaciones de poliéster que combinan rendimiento estructural con bajas emisiones. La demanda está además respaldada por programas de vehículos ligeros, electrónica de consumo miniaturizada, y los rápidos avances en textiles inteligentes y artículos desechables médicos, todos los cuales requieren adhesivos capaces de unir sustratos disímiles, soportar ciclos térmicos y cumplir con las normas de biocompatibilidad. La volatilidad de las materias primas y las alternativas biobasadas emergentes añaden complejidad en costos y competencia; sin embargo, las sostenidas inversiones en capacidad por parte de los principales proveedores en Asia Pacífico aseguran el acceso a materias primas, acortan los tiempos de entrega y fomentan la innovación específica por aplicación. En conjunto, estas fuerzas mantienen al mercado de adhesivos de fusión en caliente de poliéster en una trayectoria de crecimiento a largo plazo de un dígito medio, a pesar de las fluctuaciones cíclicas en los costos de materias primas.

Conclusiones Clave del Informe

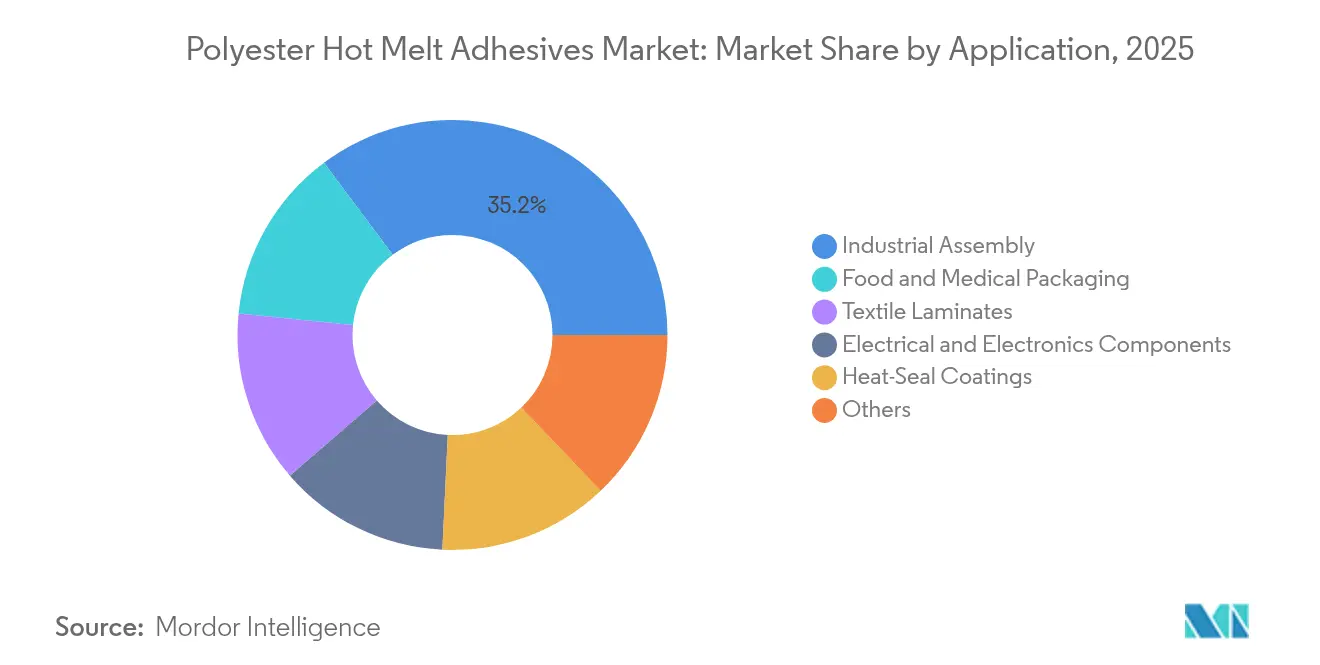

- Por aplicación, el Ensamblaje Industrial lideró con el 35,20% de la participación del mercado de adhesivos de fusión en caliente de poliéster en 2025; se proyecta que el envasado de alimentos y médico se expandirá a una CAGR del 8,24% hasta 2031.

- Por química de resina, el Poliéster Aromático capturó el 46,00% de la participación del tamaño del mercado de adhesivos de fusión en caliente de poliéster en 2025; se prevé que el poliéster biobasado crecerá a una CAGR del 8,22% entre 2026-2031.

- Por forma, los Pellets y Gránulos representaron el 48,10% de la participación del tamaño del mercado de adhesivos de fusión en caliente de poliéster en 2025, mientras que el polvo y las microesferas registran la CAGR proyectada más rápida del 8,18% hasta 2031.

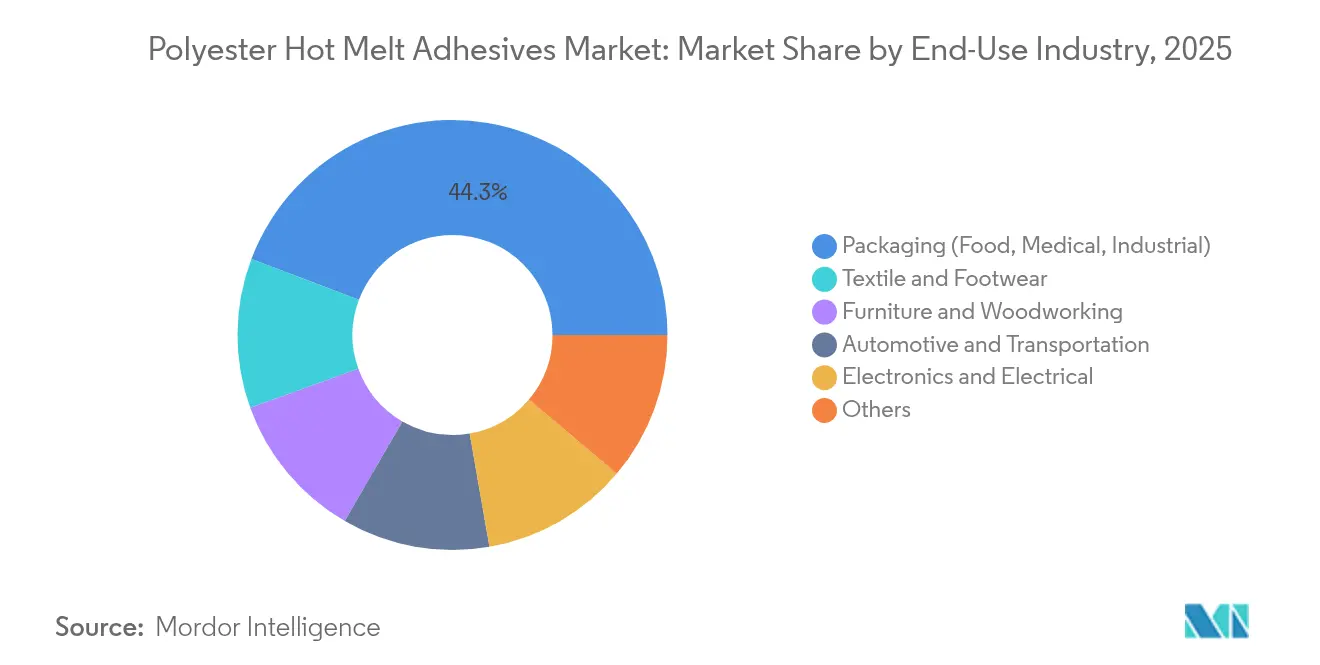

- Por industria de uso final, el Envasado representó el 44,25% de la participación del tamaño del mercado de adhesivos de fusión en caliente de poliéster en 2025; el sector textil y del calzado es el uso final de mayor crecimiento, aumentando a una CAGR del 8,01% hasta 2031.

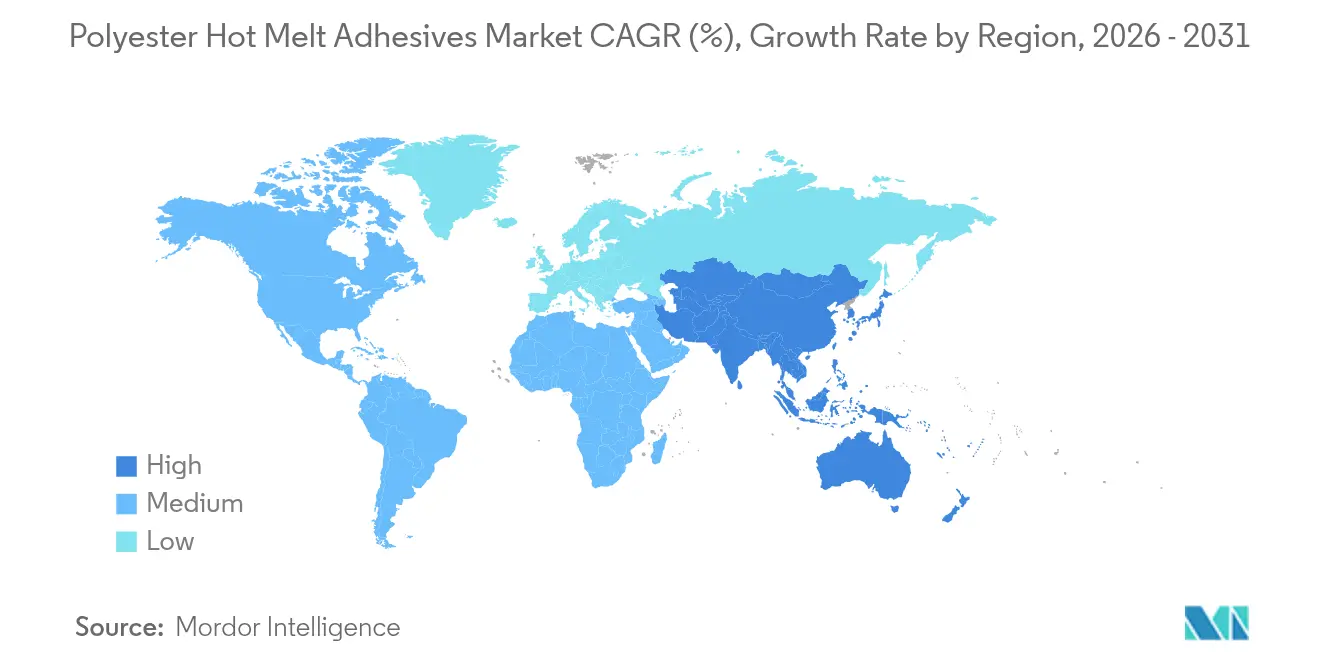

- Por geografía, Asia Pacífico tuvo una participación en ingresos del 39,60% en el mercado de adhesivos de fusión en caliente de poliéster en 2025 y avanza a una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado Global de Adhesivos de Fusión en Caliente de Poliéster

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de adhesivos de envasado sin disolventes | +1.80% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Requisitos de unión automotriz para vehículos ligeros | +2.10% | APAC como núcleo, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento en componentes electrónicos miniaturizados | +1.50% | Predominio de APAC, en expansión hacia mercados globales | Corto plazo (≤ 2 años) |

| Emergencia de la unión de textiles inteligentes para dispositivos vestibles | +1.20% | Adopción temprana en América del Norte y la UE, fabricación en APAC | Mediano plazo (2-4 años) |

| Adhesivos de película de baja temperatura de grado médico | +0.90% | Global, con liderazgo regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Adhesivos de Envasado Sin Disolventes

Los productores de envases están eliminando las emisiones de disolventes y reduciendo el consumo energético al pasar de productos de laminación a base de disolventes a adhesivos de fusión en caliente de poliéster de 100% sólidos. Henkel, Dow y Kraton redujeron recientemente la huella de carbono de la gama TECHNOMELT en un 25% mediante la introducción de agentes de pegajosidad biobasados sin sacrificar la seguridad en contacto con alimentos[1]Henkel AG & Co. KGaA, "TECHNOMELT® EcoDesign en Envasado," henkel.com. El endurecimiento de los límites de COV de la UE acelera aún más este cambio, mientras que los convertidores se benefician de velocidades de línea más rápidas y la eliminación de costosos equipos de recuperación de disolventes. Las formulaciones de poliéster también mejoran la adhesión a películas metalizadas y aumentan la resistencia a la humedad, haciéndolas atractivas para el envasado de barrera premium.

Requisitos de Unión Automotriz para Vehículos Ligeros

Los fabricantes de vehículos que buscan la reducción de peso y la electrificación dependen de los adhesivos de fusión en caliente de poliéster para unir aluminio, fibra de carbono y aceros avanzados que no pueden remacharse ni soldarse de forma rentable. Estos adhesivos termoplásticos soportan amplias variaciones de temperatura, vibración en condiciones de humedad, y permiten un desmontaje más sencillo de los componentes para el reciclaje al final de su vida útil. El aumento de la densidad de la electrónica de potencia en los vehículos eléctricos incrementa el estrés térmico bajo el capó; las composiciones de poliéster diseñadas para uso a 150 °C aíslan de forma segura los módulos de batería mientras mantienen la integridad mecánica.

Crecimiento en Componentes Electrónicos Miniaturizados

Las placas de circuito de alta densidad y el envasado de flip-chip demandan adhesivos que soporten múltiples ciclos de reflujo y proporcionen aislamiento eléctrico. Los adhesivos de fusión en caliente de poliéster ofrecen una colocación precisa de puntos, rápida resistencia inicial en verde y una reelaborabilidad superior a la de los epoxi tradicionales. Los dispositivos vestibles y de IoT necesitan una unión flexible de películas, antenas y sensores; los grados de poliéster modificado admiten flexión repetida y ensamblaje a baja temperatura, apoyando la producción electrónica asiática de gran volumen.

Emergencia de la Unión de Textiles Inteligentes para Dispositivos Vestibles

La integración de hilos conductores y sensores flexibles en tejidos requiere adhesivos compatibles con la soldadura ultrasónica y la laminación de bajo grosor. Los adhesivos de fusión en caliente de poliéster unen la electrónica en prendas manteniendo la caída y la durabilidad al lavado[2]Chung Seung & Kim Jae-Ho, "Adhesivos Termoplásticos para Aplicaciones en Textiles Inteligentes," mdpi.com. Las marcas de calzado los utilizan para integrar sensores de fuerza y temperatura en zapatos de alto rendimiento, abriendo un nicho de rápido crecimiento que premia a los proveedores que ofrecen películas adhesivas de tacto suave y alta durabilidad.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad de sustitutos | -1.40% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de diácidos petroquímicos y glicoles | -2.20% | Global, con impacto agudo en la manufactura de Asia Pacífico | Mediano plazo (2-4 años) |

| Altos Costos de Materias Primas y Producción | -1.80% | Global, con concentración en regiones de manufactura de alto costo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Sustitutos

Los adhesivos de fusión en caliente a base de lignina, los sistemas de poliuretano reactivo y los cianoacrilatos avanzados igualan o superan el rendimiento del poliéster en ciertos usos y atraen a compradores que buscan menor costo o mayor contenido verde[3]Laine Jani et al., "Adhesivos de Fusión en Caliente a Base de Lignina para Cartón," ACS Sustainable Chemistry & Engineering, pubs.acs.org. A medida que estas alternativas escalan, limitan el poder de fijación de precios de los proveedores de poliéster y pueden desviar nuevos proyectos cuando las diferencias técnicas son mínimas.

Volatilidad en los Precios de Diácidos Petroquímicos y Glicoles

Las fluctuaciones en los precios del ácido tereftálico y el etilenglicol crean presión sobre los márgenes e incertidumbre presupuestaria. Los shocks en el mercado energético, los eventos geopolíticos o los cierres imprevistos repercuten rápidamente en las cadenas de valor del poliéster. Los productores se cubren con contratos a plazo, reservas de inventario y experimentos con biomaterias primas, aunque la volatilidad sostenida sigue siendo un viento en contra estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Ensamblaje Industrial Lidera el Mercado

El ensamblaje industrial sigue siendo la mayor porción del mercado de adhesivos de fusión en caliente de poliéster, con una participación del 35,20% en 2025 y encabezando los rankings del tamaño del mercado de adhesivos de fusión en caliente de poliéster en USD. La unión automotriz domina este segmento, donde la capacidad del adhesivo para unir estructuras multimateria y sobrevivir a los extremos térmicos del ciclo de vida es crítica. La electrificación de vehículos eleva las temperaturas máximas bajo el capó, reforzando aún más la necesidad de adhesivos de fusión en caliente de poliéster con alta resistencia térmica. Otros usos industriales incluyen el ensamblaje de electrodomésticos, muebles y filtros, cada uno de los cuales se beneficia de los tiempos de fraguado rápido y el procesamiento limpio.

El envasado de alimentos y médico es la aplicación de mayor crecimiento, avanzando a una CAGR del 8,24% hasta 2031. Los propietarios de marcas prefieren adhesivos sin disolventes y de bajo olor que cumplan los estrictos límites de migración mientras reducen la demanda energética de la línea. Los recubrimientos de termosellado pelables para bolsas de esterilización y películas de sellado de envases ilustran la convergencia entre las funciones de ensamblaje industrial y envasado. Los componentes de envasado electrónico y los recubrimientos de termosellado añaden diversidad, mientras que los laminados textiles ofrecen un ámbito emergente donde convergen la adhesión flexible, la transpirabilidad y la resistencia al lavado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Química de Resina: El Dominio del Poliéster Aromático Enfrenta el Desafío Biobasado

El poliéster aromático representa el 46,00% de los ingresos de 2025, valorado por su alta temperatura de transición vítrea, su resistencia cohesiva y su resistencia a las condiciones operativas automotrices y electrónicas. La ventaja en la participación del mercado de adhesivos de fusión en caliente de poliéster proviene de décadas de optimización, la disponibilidad inmediata de materias primas y un amplio conocimiento de formulación.

Sin embargo, el poliéster biobasado y parcialmente biobasado es la química de mayor crecimiento con una CAGR del 8,22%. Los proveedores aprovechan los diácidos derivados de plantas, el PET reciclado y los intermediarios a base de CO₂ para reducir la huella de carbono sin perder rendimiento mecánico. Los clientes en bienes de consumo y dispositivos médicos valoran el argumento de sostenibilidad, y la presión legislativa sobre la dependencia petroquímica reducirá las ventajas de costo heredadas. El poliéster alifático sirve a usos finales biodegradables o compostables de nicho, mientras que las composiciones de copoliéster ajustan con precisión la cristalinidad y la viscosidad de fusión para una humectación de sustratos o reelaborabilidad a medida. La I+D continua mantiene el mercado de adhesivos de fusión en caliente de poliéster dinámico a medida que aumentan simultáneamente los estándares de rendimiento y sostenibilidad.

Por Forma: Los Pellets Mantienen Ventajas de Procesamiento

Los pellets y gránulos representan el 48,10% de las ventas de 2025, impulsados por alimentadores automatizados que garantizan un flujo de fusión consistente en líneas de envasado y automotrices de alta velocidad. La logística de pellets a granel reduce las pérdidas en el manejo y facilita la dosificación precisa, salvaguardando la calidad en entornos de fabricación ajustada.

Los polvos y microesferas registran el mayor crecimiento con una CAGR del 8,18%. La miniaturización electrónica demanda una colocación exacta del adhesivo a escala de micras, lo que impulsa la adopción de polvos de poliéster imprimibles en serigrafía y microperlas activables por láser. Las películas y telas sirven para la laminación textil de rollo a rollo y la fabricación de composites de gran área, mientras que los bloques, losas y barras siguen siendo relevantes para aplicaciones de mantenimiento, reparación y artesanía donde la aplicación manual aún predomina. La variada gama de productos permite a los convertidores elegir el vehículo de entrega óptimo para sus limitaciones de proceso específicas.

Por Industria de Uso Final: El Liderazgo del Envasado Enfrenta la Disrupción Textil

El envasado sigue siendo el mayor uso final con el 44,25% de los ingresos en 2025, reflejando las necesidades globales de manipulación de alimentos, bebidas y productos médicos. Los adhesivos de fusión en caliente de poliéster sin disolventes proporcionan sellos herméticos para películas de barrera, son adecuados para la logística de cadena de frío y apoyan el sellado de cajas y cartones a alta velocidad. El cambio hacia estructuras flexibles monomaterial para facilitar el reciclaje acentúa el papel del poliéster, ya que su polaridad es compatible con muchos sustratos de poliolefina y PET.

Textil y calzado, con una CAGR del 8,01%, es el segmento de mayor crecimiento a medida que las marcas de moda integran sensores, LEDs y elementos calefactores en las prendas. Los adhesivos de fusión en caliente de poliéster unen la electrónica a los tejidos con un tacto suave y durabilidad al lavado, dando al sector una nueva dimensión funcional. El sector automotriz, electrónico, de muebles, carpintería y construcción diversifican colectivamente la demanda y amortiguan la volatilidad macroeconómica sectorial, asegurando la estabilidad de volúmenes para los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico tuvo el 39,60% de las ventas globales en 2025 y está en camino de alcanzar una CAGR del 8,12% hasta 2031. La expansión de los vehículos eléctricos en China, los centros de ensamblaje de teléfonos inteligentes en India y las plantas de electrónica de alta precisión en Japón consumen grandes volúmenes de adhesivos de fusión en caliente de poliéster. Las autoridades regionales promueven la inversión en materiales avanzados, alentando a Henkel y Sika a añadir capacidad local, lo que acorta los ciclos de entrega e integra el soporte técnico en los flujos de trabajo de desarrollo de productos de los clientes. Las ventas netas consolidadas de Pidilite Industries alcanzaron INR 12.337 millones de rupias (USD 1.480 millones) en 2025, lo que subraya la madurez de la base de demanda de la región.

América del Norte sigue siendo una potencia de innovación, impulsando estrictos objetivos de reducción de peso en la industria automotriz y siendo pionera en composiciones biobasadas. Las regulaciones de la UE orientan los materiales a alejarse de los diisocianatos y los altos niveles de COV, convirtiendo a los adhesivos de fusión en caliente de poliéster en una solución preferida. Ambas regiones colaboran con la academia y las startups para escalar los monómeros derivados del CO₂, mostrando liderazgo en adhesivos de economía circular.

América del Sur, Oriente Medio y África registran volúmenes menores pero representan un potencial sin explotar. La expansión de infraestructura y el creciente sector de alimentos envasados apoyan una adopción más amplia. A medida que los convertidores regionales modernizan equipos y adoptan líneas sin disolventes, los proveedores de adhesivos de fusión en caliente de poliéster ganan proyectos de nueva construcción que aseguran volúmenes contractuales a varios años y fortalecen la resiliencia de la red global.

Panorama Competitivo

El mercado de adhesivos de fusión en caliente de poliéster está moderadamente fragmentado. Henkel, H.B. Fuller, 3M, Bostik-Arkema y Dow (a través de empresas conjuntas especializadas y asociaciones tecnológicas) encabezan el listado global. Su ventaja competitiva se basa en amplios portafolios de productos, integración hacia atrás en la síntesis de polímeros y equipos de servicio técnico que se integran con los fabricantes de equipos originales durante los ciclos de diseño.

La reciente reorientación del portafolio ilustra el enfoque estratégico: Dow desinvirtió sus activos de adhesivos de laminación flexible a Arkema por USD 150 millones en diciembre de 2024, agudizando su énfasis en segmentos especializados de mayor margen y reforzando el alcance de Arkema en adhesivos de fusión en caliente sostenibles. Henkel se asoció con Celanese para ser pionero en poliéster a base de CO₂, señalando que la descarbonización puede coexistir con el liderazgo en rendimiento. Bostik destinó USD 27 millones para 2025 para expandir el poliéster de alto peso molecular en su planta de Massachusetts, reforzando su franquicia de adhesivos activados por calor para calzado e interiores automotrices.

Los especialistas regionales prosperan adaptando grados a los sustratos locales y las particularidades regulatorias. La competencia en precios es limitada porque los ciclos de calificación automotriz, médica y electrónica pueden superar los 18 meses, recompensando a los titulares con trayectorias probadas. Los centros de I+D se concentran cada vez más en la sustitución de biomaterias primas, la extrusión reactiva para un control más rápido del índice de fusión y el tamizado de formulaciones impulsado por IA, lo que indica que la propiedad intelectual y la ingeniería de aplicaciones —no solo la escala— determinan los cambios en la participación de mercado a largo plazo.

Líderes de la Industria de Adhesivos de Fusión en Caliente de Poliéster

3M

Arkema (Bostik)

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Bostik, parte de Arkema, está invirtiendo USD 27 millones para expandir la producción de poliéster de alto peso molecular en su planta de Middleton, Massachusetts, una instalación clave para su plataforma tecnológica de adhesivos de fusión en caliente especializados activados por calor.

- Abril de 2024: Henkel Adhesive Technologies, Kraton Corporation y Dow Inc. han reducido eficazmente la huella de carbono de dos productos emblemáticos de envasado de fin de línea de Henkel en América del Norte: TECHNOMELT SUPRA 100 y TECHNOMELT SUPRA 106M. Se espera que estos esfuerzos impulsen nuevas innovaciones en la producción de adhesivos de fusión en caliente de poliéster.

Alcance del Reporte Global del Mercado de Adhesivos de Fusión en Caliente de Poliéster

El reporte del Mercado de Adhesivos de Fusión en Caliente de Poliéster incluye:

| Ensamblaje Industrial | Automotriz |

| Otros | |

| Envasado de Alimentos y Médico | |

| Componentes Eléctricos y Electrónicos | |

| Recubrimientos de Termosellado | |

| Laminados Textiles | |

| Otros |

| Poliéster Aromático |

| Poliéster Alifático |

| Copoliéster |

| Poliéster Biobasado/Parcialmente Biobasado |

| Pellets/Gránulos |

| Bloques/Losas |

| Barras |

| Película/Tela |

| Polvo/Microesferas |

| Envasado (Alimentos, Médico, Industrial) |

| Automotriz y Transporte |

| Electrónica y Eléctrico |

| Textil y Calzado |

| Muebles y Carpintería |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Ensamblaje Industrial | Automotriz |

| Otros | ||

| Envasado de Alimentos y Médico | ||

| Componentes Eléctricos y Electrónicos | ||

| Recubrimientos de Termosellado | ||

| Laminados Textiles | ||

| Otros | ||

| Por Química de Resina | Poliéster Aromático | |

| Poliéster Alifático | ||

| Copoliéster | ||

| Poliéster Biobasado/Parcialmente Biobasado | ||

| Por Forma | Pellets/Gránulos | |

| Bloques/Losas | ||

| Barras | ||

| Película/Tela | ||

| Polvo/Microesferas | ||

| Por Industria de Uso Final | Envasado (Alimentos, Médico, Industrial) | |

| Automotriz y Transporte | ||

| Electrónica y Eléctrico | ||

| Textil y Calzado | ||

| Muebles y Carpintería | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adhesivos de fusión en caliente de poliéster?

El mercado se sitúa en USD 692,53 millones en 2026 y se prevé que alcance USD 987,24 millones en 2031.

¿Qué aplicación domina la demanda de adhesivos de fusión en caliente de poliéster?

El ensamblaje industrial, liderado por la unión automotriz, representa el 35,20% de los ingresos en 2025.

¿Por qué se prefieren los adhesivos de fusión en caliente de poliéster frente a los adhesivos de laminación a base de disolventes en el envasado?

Eliminan las emisiones de COV, reducen el consumo energético de la línea y cumplen normativas más estrictas de contacto con alimentos, al tiempo que ofrecen un sólido rendimiento de termosellado.

¿Qué región muestra el mayor crecimiento?

Asia Pacífico lidera con una CAGR del 8,12% gracias a la producción de vehículos eléctricos, el ensamblaje de electrónica y las continuas inversiones en capacidad.

¿Cómo están abordando los proveedores la volatilidad en los precios de las materias primas?

Las estrategias incluyen contratos de compra anticipada, diversificación regional del aprovisionamiento y el desarrollo de monómeros biobasados o derivados del CO₂ que reducen la dependencia de los insumos petroquímicos.

Última actualización de la página el: