Tamaño y Participación del Mercado de Centros de Datos Hiperescala en Hong Kong

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

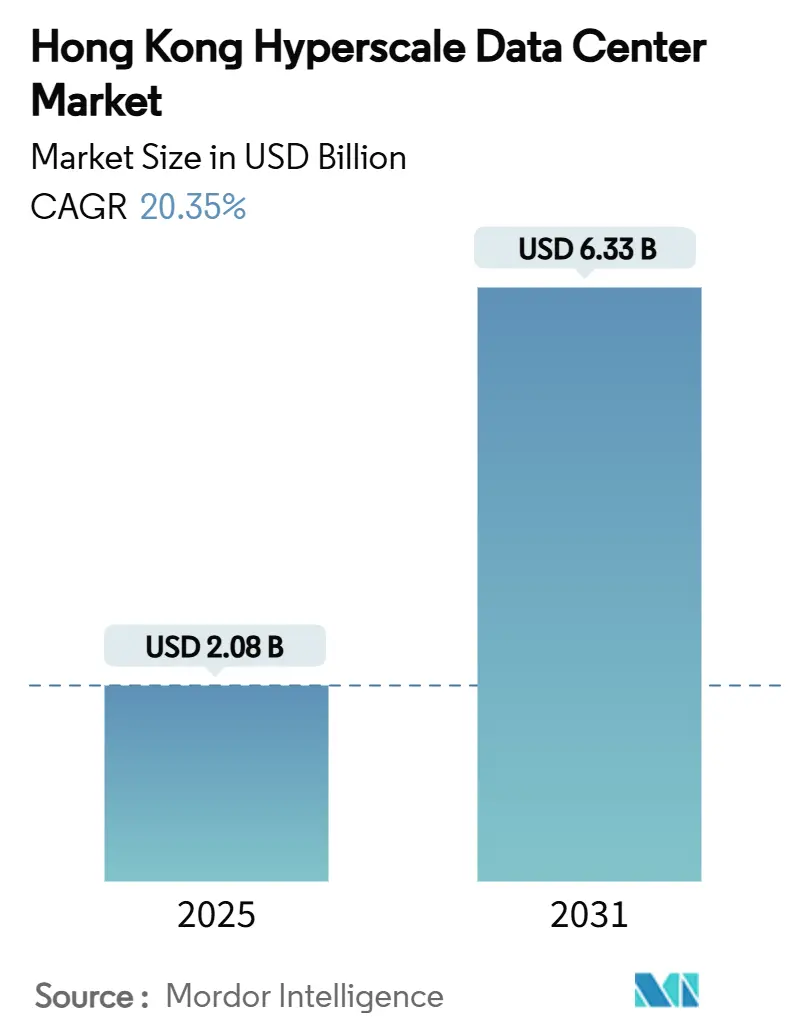

| Tamaño del Mercado (2025) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 20.35% CAGR |

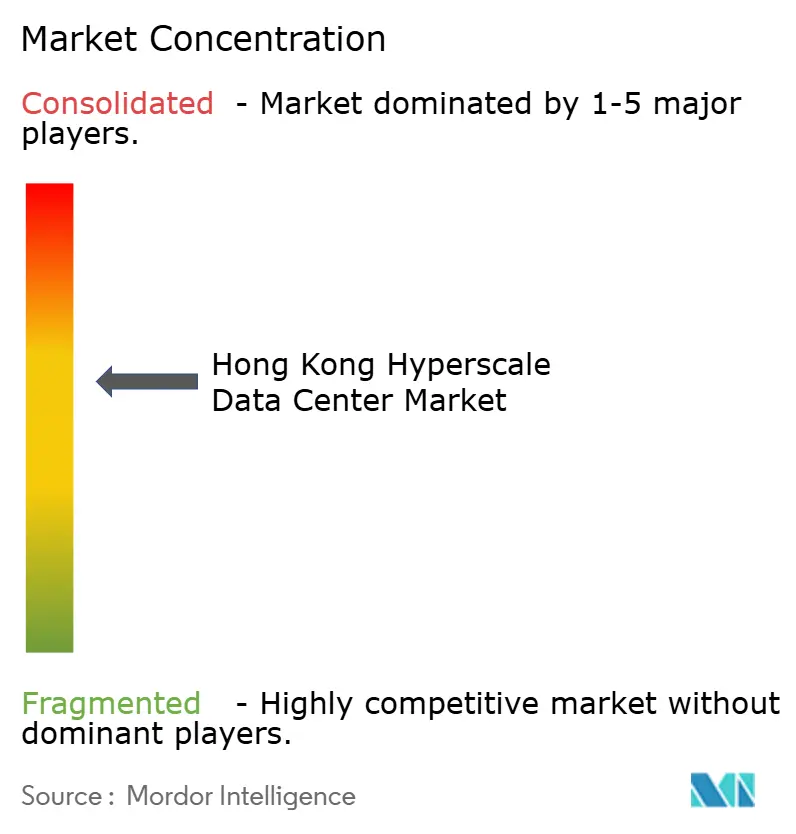

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en Hong Kong por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en Hong Kong se sitúa en USD 2,08 mil millones en 2025 y se prevé que alcance USD 6,331 mil millones en 2031, expandiéndose a una CAGR del 20,35% durante 2025-2031. La carga de TI instalada se proyecta que aumente de 1.211,83 MW a 2.057,94 MW a una CAGR del 9,23%, lo que señala una inclinación decisiva hacia capacidad premium preparada para IA, más que hacia la mera extensión del espacio físico. La rápida adopción de sistemas de enfriamiento por líquido e inmersión, las densidades de bastidores GPU en escalada que superan los 70 kW, y las generosas políticas de concesión de terrenos en la Metrópolis del Norte están redefiniendo las prioridades de inversión. Las instalaciones megaescala superiores a 60 MW están atrayendo los presupuestos de operadores hiperscala, mientras que las cargas de trabajo de tecnología financiera transfronteriza que exigen enlaces de sub-milisegundo aceleran la agrupación de instalaciones cerca de las estaciones de aterrizaje de cables submarinos. El mercado de centros de datos hiperescala en Hong Kong también se beneficia del primer Acuerdo de Compra de Energía de hidrógeno verde de 150 MW de HK Electric, que reduce las primas de riesgo de intensidad de carbono para los contratos de energía a largo plazo.

Conclusiones Clave del Informe

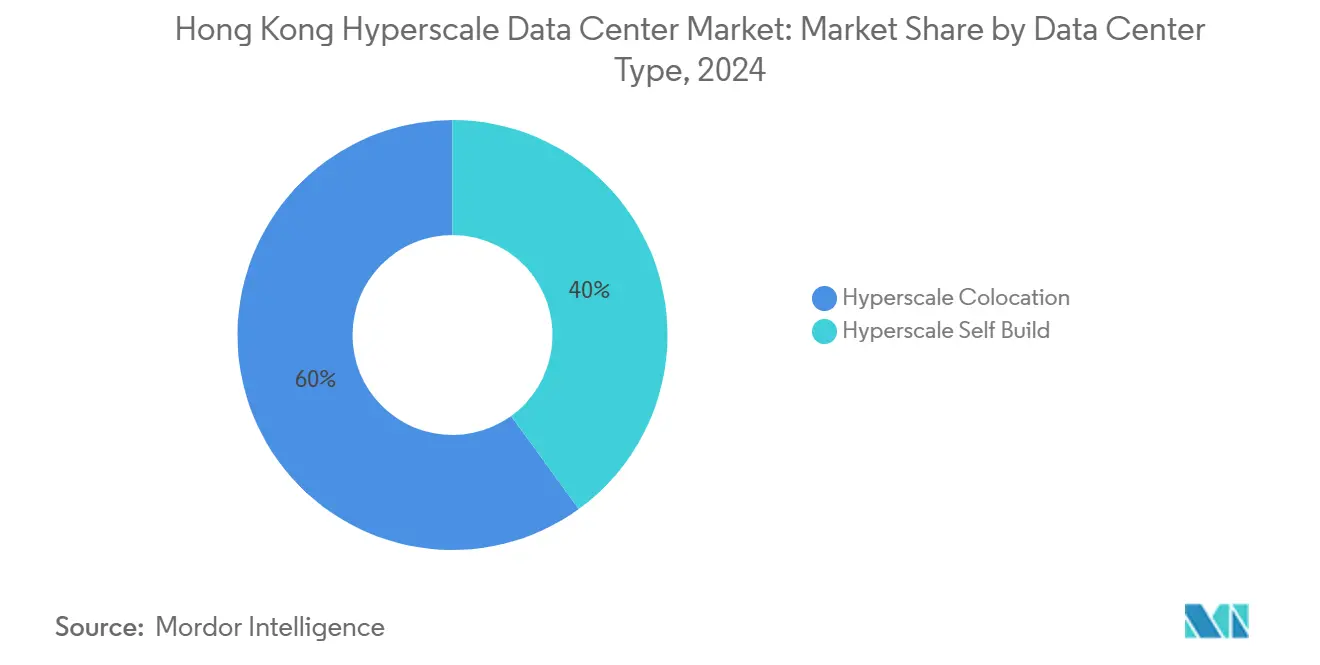

- Por tipo de centro de datos, la colocación lideró con el 60% de la participación del mercado de centros de datos hiperescala en Hong Kong en 2024, mientras que las autoconstrucciones hiperscala avanzan a una CAGR del 22,5% hasta 2030.

- Por componente, la infraestructura de TI representó el 56% del tamaño del mercado de centros de datos hiperescala en Hong Kong en 2024, mientras que se proyecta que el enfriamiento por inmersión se expanda a una CAGR del 22,7% hasta 2030.

- Por estándar de nivel, las instalaciones de Nivel III mantuvieron una participación del 75% en 2024; el Nivel IV es la categoría de más rápido crecimiento con una CAGR del 21,8%.

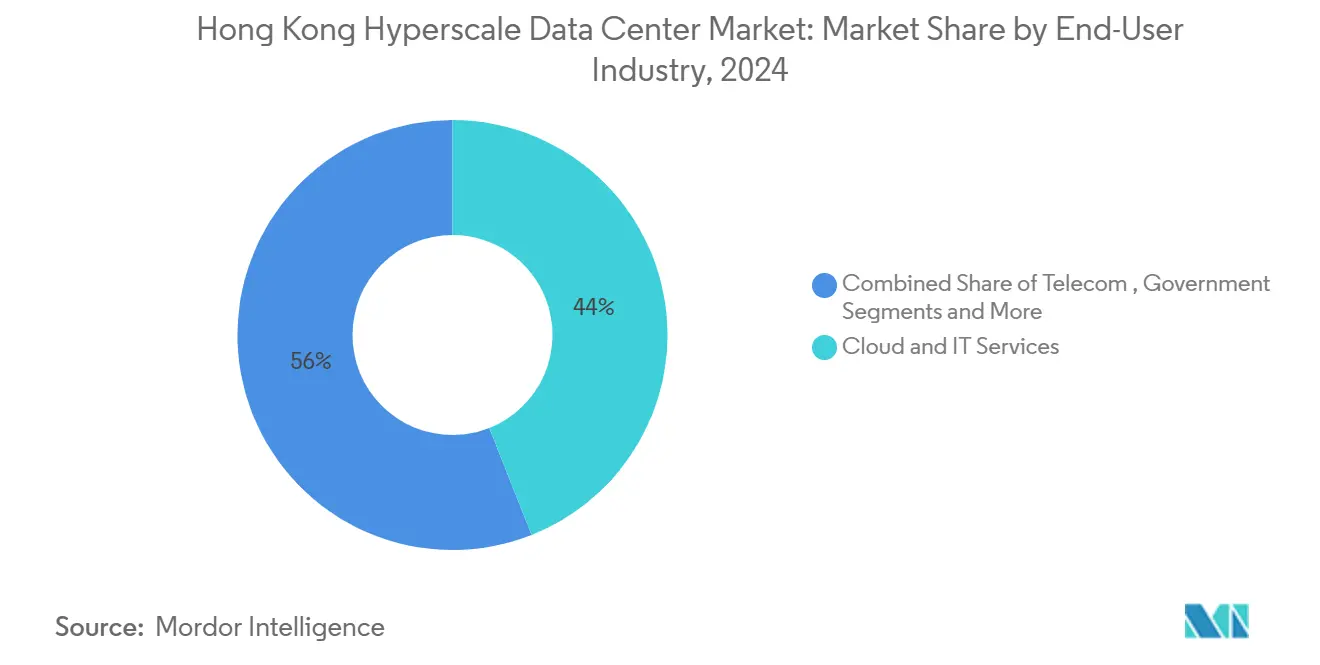

- Por industria de usuario final, los servicios en la nube y de TI capturaron el 44% de participación en 2024, aunque las plataformas en la nube de IA/ML están establecidas para crecer a una CAGR del 22,6%.

- Por tamaño del centro de datos, las instalaciones grandes (≤25 MW) representaron el 50% de participación en 2024, mientras que se pronostica que las instalaciones megaescala (mayores de 60 MW) escalen a una CAGR del 21%.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en Hong Kong

Tabla de Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densidades de bastidores GPU para IA/ML mayores de 70 kW que aceleran la demanda de nuevas construcciones | +4.2% | Núcleo de Hong Kong, expansión hacia la Gran Área de la Bahía | Mediano plazo (2-4 años) |

| Incentivos de concesión de terrenos de la "Metrópolis del Norte" de China-Gran Área de la Bahía para centros de datos | +3.8% | Hong Kong, zonas fronterizas con Shenzhen | Largo plazo (≥ 4 años) |

| Plataformas de tecnología financiera transfronteriza denominadas en RMB que necesitan colocación de latencia ultrabaja | +3.1% | Distrito financiero de Hong Kong, Tseung Kwan O | Corto plazo (≤ 2 años) |

| Primer Acuerdo de Compra de Energía de hidrógeno verde de 150 MW de HK Electric para centros de datos | +2.4% | Isla de Hong Kong, Kowloon | Largo plazo (≥ 4 años) |

| Expansión del aterrizaje de cables submarinos en el puerto que impulsa centros neutros para operadores | +2.8% | Núcleo de Hong Kong, zonas costeras | Mediano plazo (2-4 años) |

| Reconversión de bloques industriales de gran altura con suites de enfriamiento líquido modular | +2.1% | Zonas industriales de Kwai Chung y Fanling | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Densidades de Bastidores GPU para IA/ML que Aceleran la Transformación de la Infraestructura

El entrenamiento de IA intensivo en GPU ha vuelto no rentables las salas convencionales de enfriamiento por aire, impulsando a los operadores de Hong Kong hacia sistemas de enfriamiento directo al chip y por inmersión que gestionan cómodamente entre 70 y 100 kW por bastidor. La reconversión de enfriamiento directo por líquido de Global Switch redujo el consumo de energía de enfriamiento en un 95% y entregó un PUE récord de 1,02, elevando el mercado de centros de datos hiperescala en Hong Kong como banco de pruebas regional para la innovación térmica.[1]Nicholas Gooding, "Global Switch lleva la refrigeración líquida directa a Hong Kong", Data Center Dynamics, datacenterdynamics.com Los operadores equipados para el enfriamiento por líquido pueden monetizar rápidamente huellas de IA premium, mientras que los sitios sin presupuestos de reconversión corren el riesgo de tener activos varados. Supermicro está enviando actualmente más de 100.000 GPU por trimestre dentro de recintos de bastidor a escala listos para enfriamiento líquido, convirtiendo el enfriamiento líquido en parte de las solicitudes de propuesta de referencia. La adopción generalizada de bastidores de alta densidad, por lo tanto, incrementa los ingresos por pie cuadrado, incluso cuando el crecimiento total del espacio blanco se modera.

Plataformas de Tecnología Financiera Transfronteriza en RMB que Impulsan Requisitos de Latencia Ultrabaja

Los flujos de tecnología financiera denominados en RMB han normalizado los horizontes de liquidación en tiempo real, obligando a la selección de sitios de centros de datos a priorizar la distancia de fibra a los intercambios del este del Delta del Río de las Perlas. PayMe de HSBC escaló de ventanas analíticas de seis horas a seis segundos después de su reconstrucción nativa en la nube, reforzando la demanda de colocación hiperscala en Tseung Kwan O por proximidad a los accesos de cables submarinos. ICBC Asia también actualizó a plataformas de gestión patrimonial habilitadas para vídeo 24/7 que dependen de interconexiones optimizadas para la latencia. China Telecom Americas ahora combina circuitos transfronterizos dedicados de <1 ms con espacio de colocación, sesgando la nueva capacidad hacia centros neutros para operadores en el puerto. El esquema de Conexión de Gestión de Patrimonio Transfronterizo multiplica estos mandatos de latencia, anclando la demanda de colocación en corredores selectos.

Incentivos de Concesión de Terrenos de la Metrópolis del Norte de China-Gran Área de la Bahía que Reconfiguran los Patrones de Desarrollo

La alineación de políticas se ha convertido en una ventaja de costes estructural. La zona de cooperación de Hetao dedica casi 4 km² a infraestructura tecnológica, atrayendo a más de 150 proyectos de I+D que presuscriben bloques de cómputo de operadores vecinos del mercado de centros de datos hiperscala en Hong Kong. Hong Kong destinó HKD 2 mil millones para clústeres de investigación dentro del mismo corredor, permitiendo a los promotores de centros de datos negociar primas de terreno con descuento. El InnoPark de 75 hectáreas de Tseung Kwan O proporciona redes troncales de energía y fibra de uso específico, reduciendo los plazos de construcción para proyectos de Nivel IV.[3]Corporación de Parques Científicos y Tecnológicos de Hong Kong, "Tseung Kwan O InnoPark", hkstp.org La parcela de TI de 10 hectáreas de Hung Shui Kiu dispersa aún más la capacidad, mitigando la congestión en un solo distrito mientras distribuye el riesgo. En conjunto, estos incentivos comprimen los ciclos de desarrollo y orientan el suministro a largo plazo en favor de megacampus.

El Acuerdo de Compra de Energía de Hidrógeno Verde de HK Electric que Impulsa Soluciones de Energía Sostenible

Los mandatos de descarbonización influyen ahora en las aprobaciones de sitios de operadores hiperscala más que el alquiler nominal. El Acuerdo de Compra de Energía de hidrógeno verde de 150 MW de HK Electric proporciona carga base libre de emisiones y limita la exposición a largo plazo al precio del carbono para las instalaciones entrantes. La ambición de CLP de reducir la intensidad de carbono a 0,26 kg CO₂e/kWh para 2030 endurece los parámetros de eficiencia en todo el mercado de centros de datos hiperescala en Hong Kong.[2]Eric Ng, "Hong Kong Energy Giant CLP Takes the Nuclear Option," South China Morning Post, scmp.com El prototipo de hidrógeno autónomo fuera de la red de ECL demostró que el PUE 1,1 y los bastidores de 75 kW son comercialmente viables, validando las futuras microrredes de hidrógeno para las reconversiones de terrenos industriales en Kowloon. La hoja de ruta del generador HyFlex de Hitachi Energy ofrece respaldo sin diésel que cumple con las próximas revisiones de la Ordenanza de Calidad del Aire de Hong Kong. Los primeros adoptantes, por lo tanto, obtienen ventaja en materia de cumplimiento y desbloquean descuentos en financiación verde.

Tabla de Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación del 35% en los costes inmobiliarios desde 2021 | -2.8% | Núcleo de Hong Kong, zonas industriales | Corto plazo (≤ 2 años) |

| Escasez de conexiones de alimentación de 132 kV - cola de 3 años en CLP y HK Electric | -3.2% | Isla de Hong Kong, Kowloon, Nuevos Territorios | Mediano plazo (2-4 años) |

| Propuesto gravamen sobre el uso del agua en 2026 para torres de enfriamiento evaporativo | -1.4% | Instalaciones del núcleo de Hong Kong | Corto plazo (≤ 2 años) |

| Escrutinio de soberanía de datos de seguridad nacional que retrasa las licencias extranjeras | -2.1% | Distrito financiero de Hong Kong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Infraestructura de Energía que Crean Restricciones al Desarrollo

Solo se asignaron tres nuevas alimentaciones de 132 kV a los solicitantes de centros de datos en 2024, lo que alargó las colas de conexión a la red a tres años en ambas empresas de servicios públicos principales. Aunque CLP planea HKD 52,9 mil millones en actualizaciones de red hasta 2028, la mayor parte del gasto de capital financia la fiabilidad en lugar de megavatios adicionales, lo que obliga a los promotores a escalonar las construcciones en bloques de ≤10 MW alineados con los calendarios de liberación de alimentadores. La planta de enfriamiento de distrito en Kai Tak demuestra que los bucles compartidos de agua fría pueden reducir la demanda de energía en horas punta en un 20%, aunque proyectos similares requieren una coordinación entre múltiples agencias que raramente se logra dentro de los plazos de los operadores hiperscala. Como resultado, los operadores en el mercado de centros de datos hiperscala en Hong Kong adoptan cada vez más módulos perimetrales que operan en ramales de 11 kV existentes hasta que lleguen los alimentadores de plena escala. Los retrasos inflan los costes de financiación y amenazan los compromisos de acuerdos de nivel de servicio para los inquilinos de IA que exigen reservas de energía llave en mano.

Regulaciones de Soberanía de Datos que Crean Incertidumbres en la Concesión de Licencias

El primer estatuto de ciberseguridad de Hong Kong, vigente desde 2026, obliga a los operadores de infraestructura crítica a conceder visibilidad a nivel de registro a los reguladores dentro de plazos establecidos. Amazon y Google señalaron cláusulas de acceso amplio que podrían exponer modelos de IA propietarios, lo que motivó un ritmo cauteloso en las solicitudes de licencia. Aunque se proyecta que el espacio físico siga creciendo un 34% hasta alcanzar 14 millones de pies cuadrados en 2025, el ciclo de aprobación para los operadores hiperscala extranjeros se extendió a nueve meses, frente a los seis anteriores. Un memorándum entre Hong Kong y Pekín sobre flujos de datos transfronterizos ofrece un marco, pero los operadores esperan protocolos detallados sobre la custodia de claves de cifrado antes de comprometerse con nuevas autoconstrucciones. En consecuencia, algunos nuevos participantes se cubren con opciones en Singapur o Johor, moderando la absorción de capacidad a corto plazo en el mercado de centros de datos hiperescala en Hong Kong.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Impulso de las Autoconstrucciones Desafía el Dominio de la Colocación

El tamaño del mercado de centros de datos hiperescala en Hong Kong atribuido a la colocación alcanzó USD 1,25 mil millones en 2024, equivalente al 60% de los ingresos totales, mientras que las autoconstrucciones de operadores hiperscala registraron USD 0,65 mil millones y avanzan a una CAGR del 22,5% hacia 2030. La escala de la colocación se deriva de los precios inmobiliarios de USD 3.000-4.000/pie², lo que hace que los campus compartidos sean financieramente racionales para empresas y nodos de nube de mercado medio. SUNeVision amplió su parque Mega-Plus a 470.000 pies², captando inquilinos de IA a largo plazo que prefieren modelos de arrendamiento con costes predecibles. No obstante, el programa global de autoconstrucción de USD 100 mil millones de Amazon pone de relieve un giro hacia el control de pila completa donde el enfriamiento especializado y los acuerdos de compra de energía renovable sustentan las hojas de ruta de IA. Los operadores que sobresalen en ingeniería de densidad de energía y cumplimiento de nube soberana están posicionados para captar cuota de gasto de los operadores hiperscala que buscan certeza en ambos frentes.

Los planos de autoconstrucción de segunda generación incorporan cada vez más grupos electrógenos preparados para hidrógeno, espacio blanco con enfriamiento líquido al 100% y energía definida por software, comprimiendo los tiempos de despliegue por debajo de los 20 meses. Los titulares de colocación responden ofreciendo salas de construcción a medida y complementos de enfriamiento líquido en bastidor para retener a los inquilinos ancla. Si la inflación inmobiliaria persiste, los modelos híbridos que combinan arrendamientos de carcasa con suministro de energía y adecuaciones específicas para cada inquilino podrían reequilibrar el campo competitivo dentro del mercado de centros de datos hiperescala en Hong Kong.

Por Componente: El Enfriamiento por Inmersión Interrumpe la Jerarquía de Infraestructura Tradicional

El hardware de TI aún representó el 56% del gasto en 2024, reflejando la primacía de los servidores, el almacenamiento flash y los tejidos de conmutación de 400G. Sin embargo, el enfriamiento por inmersión registra la CAGR más rápida del mercado del 22,7%, captando el gasto de capital que antes fluía hacia las unidades de acondicionamiento de aire de sala de computadores y los plenums de suelo elevado. Los tanques de dos fases ofrecen reducciones del 87% en la energía de enfriamiento y liberan el 30% del espacio físico, permitiendo a los operadores aumentar la densidad de ingresos por MVA. La infraestructura eléctrica-unidades de distribución de energía, sistemas de alimentación ininterrumpida y barras de distribución-también debe evolucionar; las unidades de distribución de enfriamiento de líquido a aire de Delta soportan bastidores de 115 kW y se integran directamente con plataformas de sistema de gestión de edificios para anticiparse a las excursiones térmicas. Los proveedores que ofrecen ecosistemas integrados de servidor a conmutador a tanque ganan así ventaja estratégica sobre los proveedores de componentes independientes dentro de la industria de centros de datos hiperescala en Hong Kong.

Los contratistas de construcción general están rediseñando las carcasas con pisos de carga de 1.500 kg/m² y plenums acortados, reduciendo los requisitos de altura libre y desbloqueando más conversiones verticales en el inventario industrial de Kwai Chung. A medida que el tamaño del mercado de centros de datos hiperscala en Hong Kong para el enfriamiento mecánico se reduce, los contratistas pivotan hacia la prefabricación a escala y los sistemas de supresión de incendios compatibles con fluidos dieléctricos.

Por Estándar de Nivel: La Aceleración del Nivel IV Refleja los Requisitos de Tiempo de Actividad de la IA

El Nivel III continúa dominando con el 75% de participación, aunque el Nivel IV se compone al 21,8% a medida que el comercio financiero y el entrenamiento de modelos de IA penalizan cada minuto de inactividad. El proyecto de USD 124 millones de Equinix HK6 incorpora topología de Nivel IV con enfriamiento líquido para ofrecer una tolerancia de tiempo de inactividad anual de 26,3 minutos, una característica que ahora exigen las principales mesas de negociación cuantitativa. Los operadores incapaces de financiar la redundancia N+2 corren el riesgo de que los inquilinos premium migren a competidores de Nivel IV, incluso si los alquileres por bastidor son entre un 20 y un 30% más altos. Para las cargas de trabajo de software como servicio o distribución de contenido sensibles a los costes, el Nivel III sigue siendo suficiente, garantizando que persista un ecosistema de doble nivel dentro del mercado de centros de datos hiperscala en Hong Kong.

Los reguladores indican que los próximos complementos de resiliencia cibernética de Basilea III + podrían impulsar a las instituciones financieras a exigir el Nivel IV para las cargas de trabajo de banca central, un escenario que podría elevar la participación del Nivel IV en el mercado de centros de datos hiperscala en Hong Kong por encima del 35% para 2030.

Por Industria de Usuario Final: Las Plataformas de IA/ML Reconfiguran los Patrones de Demanda

Los servicios en la nube y de TI mantuvieron el 44% de la participación de ingresos en 2024, pero las plataformas en la nube de IA/ML están creciendo un 22,6% anual a medida que bancos, operadoras de telecomunicaciones y empresas de medios externalizan las tareas de entrenamiento de modelos. La cuadrícula de riesgo de Google Cloud de HSBC se expandió a 40 sitios globales con un cómputo 10 veces más rápido, impulsando pedidos incrementales de clústeres de GPU en Hong Kong. Los operadores de telecomunicaciones superponen extensiones de tejido de 400G sobre los anillos de fibra oscura existentes, posicionando sus puntos de presencia dentro de las salas hiperscala para monetizar los picos de tráfico de lanzamientos de transmisión y videojuegos. Los proyectos de transformación gubernamental, como la identificación digital y los paneles de control de ciudades inteligentes, absorben las cargas de trabajo locales heredadas hacia la capacidad certificada del mercado de centros de datos hiperscala en Hong Kong que cumple con las normas de soberanía de datos y ciberseguridad.

Mientras tanto, los proyectos piloto de Fabricación 4.0 en el Centro de Fabricación Avanzada de Hong Kong dependen de puertas de enlace de IA perimetral que retransmiten telemetría a las granjas de GPU de Tseung Kwan O para el análisis de gemelos digitales. Esta diversidad de cola larga estabiliza las tasas de utilización entre los operadores incluso cuando los pesos pesados de la IA marcan el ritmo de crecimiento.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño del Centro de Datos: Las Instalaciones Megaescala Desafían el Dominio de las Instalaciones de Gran Escala

Los sitios grandes aún representan el 50% de la utilización debido a la densa cuadrícula inmobiliaria de Hong Kong. Sin embargo, los edificios megaescala mayores de 60 MW están avanzando a una CAGR del 21%, anclados por contratos de pago obligatorio plurianuales de operadores hiperscala de Estados Unidos y del continente. El bloque de seis plantas y 64 MVA de SUNeVision, actualmente en construcción, ejemplifica la tendencia megaescala dentro del mercado de centros de datos hiperescala en Hong Kong. Los flujos de financiación validan la tesis: Vantage Data Centers obtuvo USD 13 mil millones adicionales para escalar las huellas regionales, incluidas dos construcciones de 68 MW destinadas a Tseung Kwan O y Fanling.

Los sitios masivos sirven como pasos intermedios para las empresas de nube que equilibran la disciplina de capital con los objetivos de latencia, aunque podrían enfrentar canibalización una vez que las colas de alimentadores de energía se alivien. Las instalaciones perimetrales más pequeñas capitalizan en nichos de latencia urbana, pero el aumento de los gravámenes sobre el suelo presiona su economía a menos que se combinen con rendimientos inmobiliarios de uso mixto.

Análisis Geográfico

Tseung Kwan O domina las nuevas adiciones de capacidad tras la puesta en servicio por CLP de una subestación dedicada que suministra más de 400 MVA exclusivamente al clúster de centros de datos del distrito. La zona alberga el campus Mega-Plus de SUNeVision, la nueva sala de 40 MW precomprometida de GDS y Equinix HK6, anclando colectivamente más de la mitad del tamaño del mercado de centros de datos hiperscala en Hong Kong previsto para su entrega hasta 2028. Los ramales de fibra directa hacia los sistemas de cables Asia-Pacific Gateway y PLCN acortan los tiempos de ida y vuelta internacionales, convirtiendo la zona en un centro natural para las cargas de trabajo de inferencia de IA en tiempo real.

Kwai Chung y Tsuen Wan se benefician de la política gubernamental de revitalización de edificios industriales que exime las primas de cambio de uso para instalaciones de telecomunicaciones y cómputo. El sitio de 18 MW de Vantage en Kwai Chung entró en funcionamiento en 2025 tras una reconversión de 11 meses -la mitad del tiempo necesario para una obra desde cero- y disfruta de una fiabilidad de los servicios públicos del 99,999% en los alimentadores de 11 kV existentes. Estos distritos se dirigen a inquilinos empresariales que valoran la rápida incorporación sobre la redundancia de Nivel IV, manteniendo las tasas de ocupación de colocación incluso cuando los operadores hiperscala gravitan hacia megacampus.

Los subdistritos de la Metrópolis del Norte, Fanling y Sheung Shui, están emergiendo como parcelas rentables con primas de terreno en promedio un 20% más bajas. Los inquilinos del parque científico de Hetao prearrendaron 12 MW de capacidad lista para enfriamiento líquido programada para 2027 a fin de respaldar motores de análisis transfronterizos que integran telemetría de la cadena de suministro de Shenzhen. Los planes gubernamentales para extensiones ferroviarias directas y carriles de aduanas agilizados podrían desbloquear una demanda cautiva adicional, aunque las actualizaciones de la red siguen siendo el elemento limitante. Para 2031, se proyecta que las instalaciones de la Metrópolis del Norte representen cerca del 15% de la carga instalada del mercado de centros de datos hiperscala en Hong Kong, diversificando el perfil de riesgo geográfico anteriormente concentrado a lo largo de la costa oriental.

Panorama Competitivo

La fragmentación del mercado persiste: los cinco mayores operadores controlan aproximadamente el 28% de la carga de TI instalada, lo que conlleva presiones competitivas moderadas. SUNeVision explota las conversiones de terrenos industriales y la fluidez en los permisos locales para atraer a la colocación empresarial, mientras que Equinix y Digital Realty se apoyan en redes de interconexión globales para atender las necesidades de enrutamiento multinube. Las carteras de propiedad intelectual de enfriamiento líquido se están convirtiendo rápidamente en diferenciadores estratégicos; el despliegue de inmersión de Global Switch redujo las facturas de energía de los inquilinos en dos dígitos, atrayendo despliegues de granjas de GPU que exigen bastidores garantizados de 100 kW.

Los mercados de capitales favorecen las apuestas de escala: la inyección de capital de USD 9,2 mil millones de Vantage y la captación de USD 1,6 mil millones de Digital Edge empoderan la adquisición de múltiples sitios que los competidores más pequeños no pueden igualar. Por el contrario, innovadores de nicho como LiquidStack o Hitachi Energy monetizan soluciones propietarias de enfriamiento y grupos electrógenos de hidrógeno a través de rutas de fabricante de equipos originales o empresas conjuntas, integrándose en las especificaciones de construcción de los megacampus. La agilidad regulatoria distingue a los titulares locales; aquellos preparados para las auditorías de ciberseguridad de 2026 comercializan el cumplimiento como una ventaja competitiva, aprovechando la experiencia local en centros de operaciones de seguridad para tranquilizar a los clientes de tecnología financiera cautelosos ante las investigaciones de soberanía de datos.

Los rumores de adquisición se centran en torres industriales listas para reconversión y activos de carcasa parcial cuyos derechos de energía ya han superado las colas de las empresas de servicios públicos. La consolidación podría acelerarse una vez que las parcelas de terreno libre de la Metrópolis del Norte alcancen una masa crítica, permitiendo a los actores de cartera arbitrar los costes de construcción, optimizar el PUE en activos de distintas épocas y ofrecer en venta cruzada capas de análisis del sistema de gestión de edificios en todo el mercado de centros de datos hiperscala en Hong Kong.

Líderes de la Industria de Centros de Datos Hiperescala en Hong Kong

SUNeVision Ltd (iAdvantage)

Equinix Inc.

Digital Realty Trust Inc

China Mobile international

Amazon Web Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Vantage Data Centers completó una inversión de capital de USD 9,2 mil millones liderada por DigitalBridge y Silver Lake.

- Enero de 2025: Digital Edge captó más de USD 1,6 mil millones en nuevo capital de acciones y deuda para financiar la expansión de la plataforma.

- Marzo de 2025: GDS Holdings reportó ingresos del cuarto trimestre de 2024 de RMB 2.690,7 millones (USD 368,6 millones) y un área comprometida de 629.997 m².

- Agosto de 2024: Equinix anunció una inversión de USD 124 millones para su instalación HK6 con gabinetes de enfriamiento líquido destinados a cargas de trabajo de IA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de centros de datos de hiperescala de Hong Kong como los ingresos anuales generados por instalaciones construidas o modernizadas que proporcionan al menos 4 MW de carga informática contigua a un único inquilino o a una plataforma en nube a través de autoconstrucciones o acuerdos de colocación al por mayor. Esto incluye gastos de infraestructura informática, de almacenamiento y de red, energía, refrigeración, tarifas de conexión cruzada y servicios de instalaciones gestionadas.

Exclusión del ámbito de aplicación: quedan excluidos los micrositios periféricos de menos de 4 MW, las habitaciones empresariales en las instalaciones y los hoteles portadores que no alcancen los umbrales de densidad de hiperescala.

Segmentación

- Por Tipo de Centro de Datos

- Autoconstrucción Hiperscala

- Colocación Hiperscala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidad de Distribución de Energía

- Interruptores de Transferencia y Aparatos de Maniobra

- Sistemas de Alimentación Ininterrumpida

- Grupos Electrógenos

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo del Núcleo y la Carcasa

- Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Protección contra Incendios, Seguridad y DCIM/Sistema de Gestión de Edificios

- Soluciones DCIM / Sistema de Gestión de Edificios

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Industria de Usuario Final

- Servicios en la Nube y de TI

- Telecomunicaciones

- Banca, Servicios Financieros y Tecnología Financiera

- Medios de Comunicación y Entretenimiento

- Gobierno y Sector Público

- Comercio Electrónico y Venta al Por Menor

- Otros Usuarios Finales

- Por Tamaño del Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor de 25 MW y menor o igual a 60 MW)

- Megaescala (Mayor de 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a desarrolladores de centros de datos, planificadores de capacidad de plataformas en la nube, consultores de ingeniería de instalaciones y responsables de compras de Hong Kong, Shenzhen, Singapur y Sídney. Sus opiniones sobre las condiciones de arrendamiento, las densidades de bastidores de GPU y los obstáculos relacionados con la prima del suelo llenaron lagunas de datos y calibraron las curvas de escalada que las fuentes documentales no podían explicar completamente.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos fácticos de fuentes públicas de primer nivel, como el Departamento de Censos y Estadísticas de Hong Kong, las solicitudes de espectro y cable submarino de la OfCA, las autorizaciones de alimentación eléctrica de CLP y HK Electric, y los registros de tecnología financiera de la Autoridad Monetaria de Hong Kong. Asociaciones comerciales como Hong Kong Internet Exchange, bibliotecas de casos del Uptime Institute y artículos de IEEE Xplore sobre la economía de la refrigeración por inmersión ofrecieron referencias de ingeniería. Los informes 10-K de las empresas, las presentaciones de REIT y los comunicados de prensa se utilizaron para conocer el número de bastidores, los pre-alquileres y los megavatios en curso. Las bases de datos de suscripción D&B Hoovers y Dow Jones Factiva ayudaron a los operadores a realizar desgloses financieros y a rastrear operaciones. Esta lista es ilustrativa; muchas otras referencias secundarias sirvieron de base a nuestro trabajo documental.

Dimensionamiento y previsión del mercado

El valor del año base se construye con un modelo descendente de "carga de TI instalada × ASP combinado" que reconstruye los ingresos de hiperescala a partir de los registros de consumo de energía del gobierno y los recuentos de tráfico entrante-saliente, y luego se comprueba a través de roll-ups de operadores de las adiciones de megavatios anunciadas. La serie histórica y la previsión para 2025-2031 se basan en variables clave como la densidad media de los bastidores (kW), las nuevas franjas horarias para el aterrizaje de cables, las primas por terrenos baldíos, la aceptación de PPA renovables y la cuota de clústeres de GPU. Una regresión multivariante con corrección de errores ARIMA capta el impacto de estos factores; las muestras de arrendamiento ascendentes ajustan los valores atípicos antes de la fijación.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de comprobación de desviaciones, revisión por expertos y nuevos contactos para detectar anomalías. Los modelos se renuevan anualmente, con actualizaciones provisionales cuando las tarifas de los servicios públicos, las normas de zonificación o los anuncios de proyectos de ≥25 MW modifican sustancialmente los supuestos. Justo antes de la entrega al cliente, los analistas realizan una última revisión.

Por qué el centro de datos a hiperescala de Mordor en Hong Kong inspira mayor confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen umbrales de carga de trabajo, cestas de precios y cadencias de actualización distintos.

Entre los principales factores que impulsan las diferencias en nuestro campo se incluyen si se contabilizan las naves hiperescalares autoconstruidas, cómo se estratifican las primas de los bastidores de GPU, el mes de conversión de divisas utilizado y la rapidez con la que los terrenos abandonados se incorporan a la oferta.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2 080 millones USD (2025) | Inteligencia de Mordor | - |

| 2.500 millones de USD (2025) | Consultoría regional A | excluye los gastos de transferencia de energía, utiliza una densidad fija de 18 kW |

| 3.200 millones de dólares (2024) | Consultoría global B | mezcla los gastos de inversión con los ingresos de explotación, centros parciales de nivel II |

| 13.990 millones de USD (2025) | Diario profesional C | agrega todos los tipos de centros de datos, utiliza amplias aproximaciones de precios para APAC |

La comparación demuestra que, una vez eliminadas las diferencias de alcance, densidad y reconocimiento de ingresos, la disciplinada comprobación ascendente de Mordor con los datos del contador de energía proporciona a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que puede rastrearse hasta variables mensurables y repetirse con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de centros de datos hiperescala en Hong Kong?

El mercado está valorado en USD 4,39 mil millones en 2025 y se proyecta que crezca a USD 9,68 mil millones para 2030.

¿Qué segmento domina el mercado de centros de datos hiperscala en Hong Kong?

La colocación hiperscala lidera con el 60% de participación de mercado en 2024 debido a las necesidades de despliegue rápido y llave en mano.

¿Por qué Hong Kong es atractivo para los proveedores de nube del continente chino?

Su entorno regulatorio 'neutral con respecto a China' permite a los proveedores atender tanto a clientes nacionales como globales desde un único punto de presencia con rutas de baja latencia.

¿Cuál es la principal restricción al crecimiento que enfrentan los operadores?

Un límite anual de cuota de energía de 150 MW retrasa la energización de nuevas salas, lo que impulsa a las empresas hacia despliegues escalonados y actualizaciones de eficiencia energética.

¿Cómo abordan los operadores de centros de datos los objetivos de sostenibilidad?

Adquieren Certificados de Energía Renovable a través del programa de tarifa verde de CLP Power, despliegan enfriamiento líquido para reducir el PUE y realizan pruebas con aceite vegetal hidrotratado para los grupos electrógenos de respaldo.

¿Qué zonas geográficas de Hong Kong registran mayor desarrollo de centros de datos?

Tseung Kwan O sigue siendo el mayor centro, mientras que Tsuen Wan-Kwai Chung muestra el crecimiento de cartera más rápido; la Metrópolis del Norte es un clúster emergente orientado a la expansión futura.

Última actualización de la página el: