Tamaño y participación del mercado de centros de datos de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

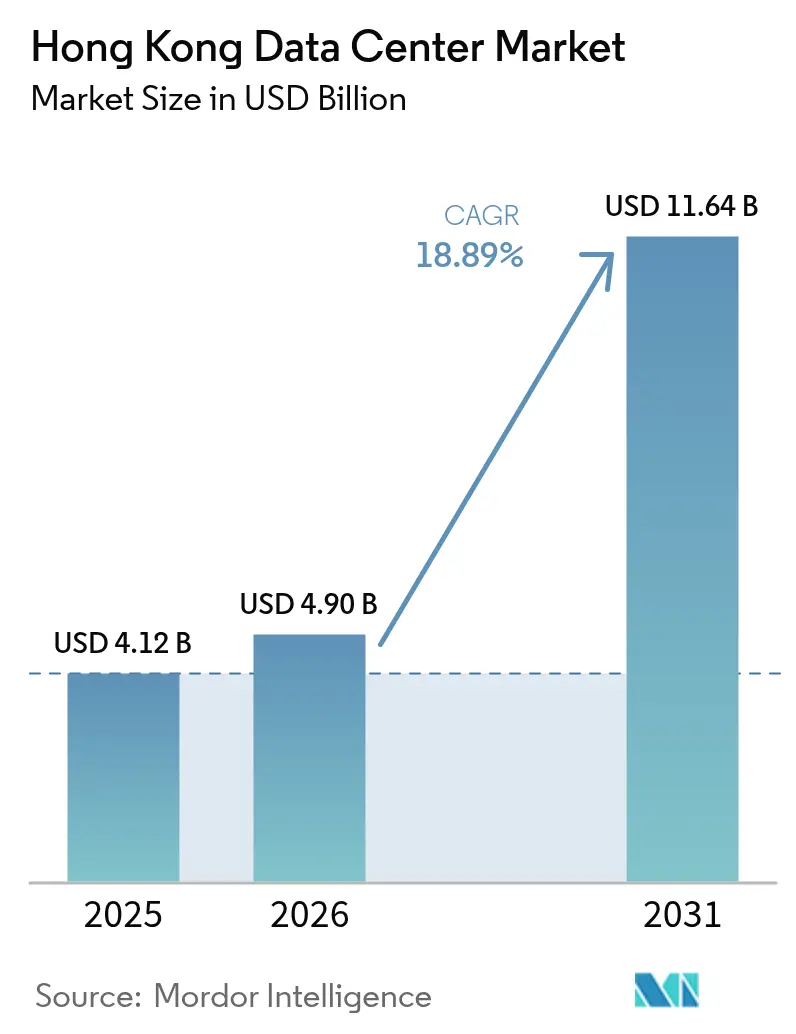

| Tamaño del mercado en el año base (2025) | 4.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.89% CAGR |

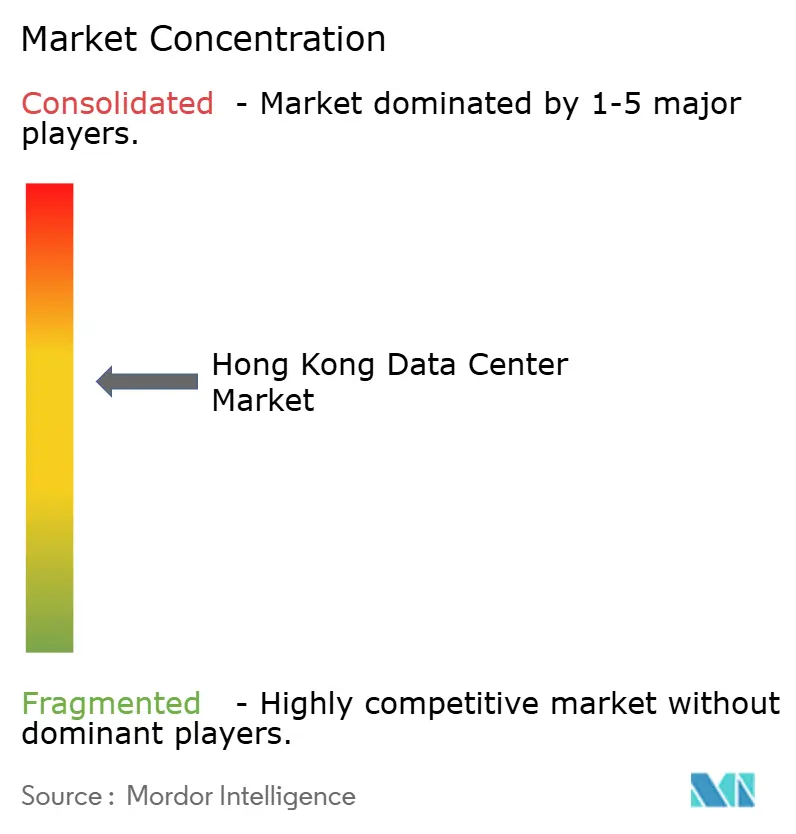

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Hong Kong por Mordor Intelligence

El mercado de centros de datos de Hong Kong fue valorado en 4.120 millones de USD en 2025 y se estima que crecerá desde 4.900 millones de USD en 2026 hasta alcanzar los 11.640 millones de USD en 2031, a una CAGR del 18,89% durante el período de previsión (2026-2031). Se proyecta un aumento de la capacidad de carga de TI, de 1,09 GW a 1,36 GW, a una CAGR del 4,54% durante el período de previsión. Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. El crecimiento de los ingresos está muy por delante del aumento subyacente de la capacidad de carga de TI, lo que indica que los operadores están logrando precios más elevados por megavatio a través de la interconexión premium, los servicios críticos en cuanto a latencia y la escasez sostenida de capacidad. La demanda está respaldada por los programas del Plan de Ciudad Inteligente que aceleran la adopción de la nube empresarial, las instalaciones de hiperescala que buscan acceso de doble jurisdicción al interior de China continental, y la incomparable densidad de aterrizajes de cables submarinos de la ciudad. Las barreras de entrada, incluidos los disparados costos del suelo, los ciclos de asignación de energía que duran varios años y los estrictos límites medioambientales, han reforzado el poder de fijación de precios de los operadores establecidos, al tiempo que han impulsado la inversión en construcción vertical, enfriamiento líquido y abastecimiento de energía renovable para mejorar la economía a nivel de bastidor y las credenciales de sostenibilidad.

Conclusiones clave del informe

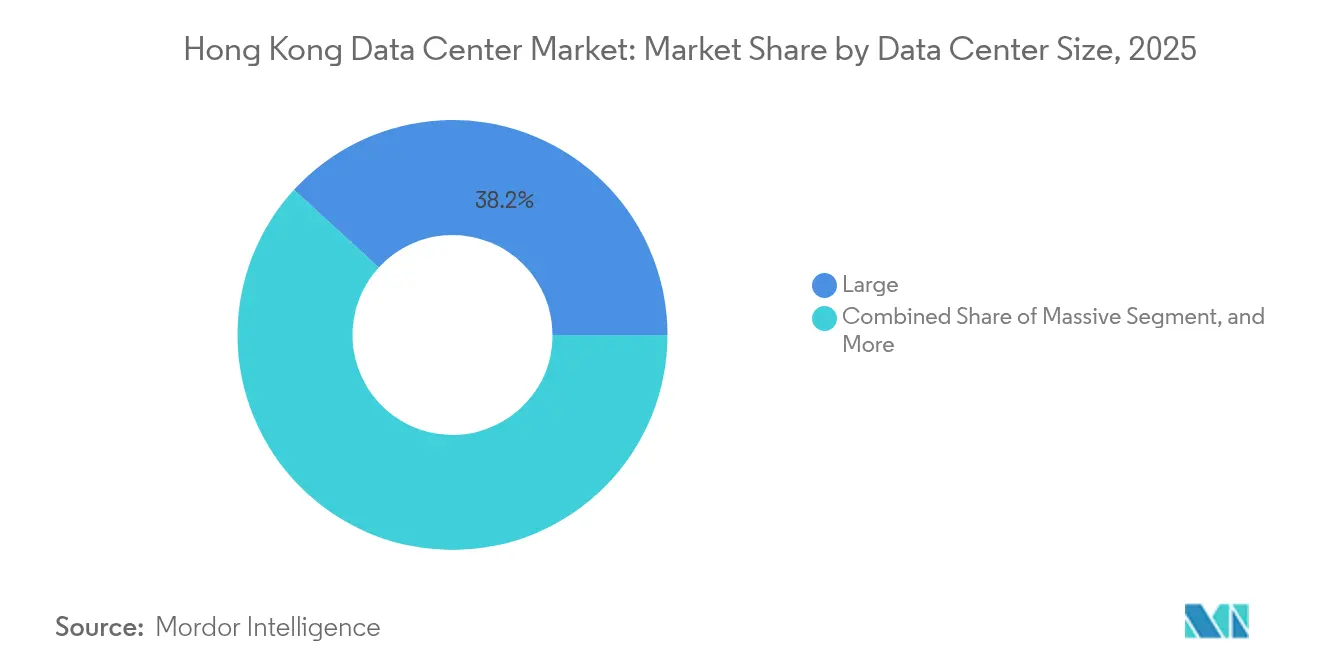

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una participación del 38,20% del mercado de centros de datos de Hong Kong en 2025, mientras que se proyecta que los sitios de tamaño mediano se expandirán a una CAGR del 6,32% hasta 2031.

- Por tipo de nivel, la infraestructura de nivel 3 representó el 64,70% de los ingresos del mercado de centros de datos de Hong Kong en 2025, y se espera que el nivel 4 crezca a la tasa más rápida, con una CAGR del 3,92% hasta 2031.

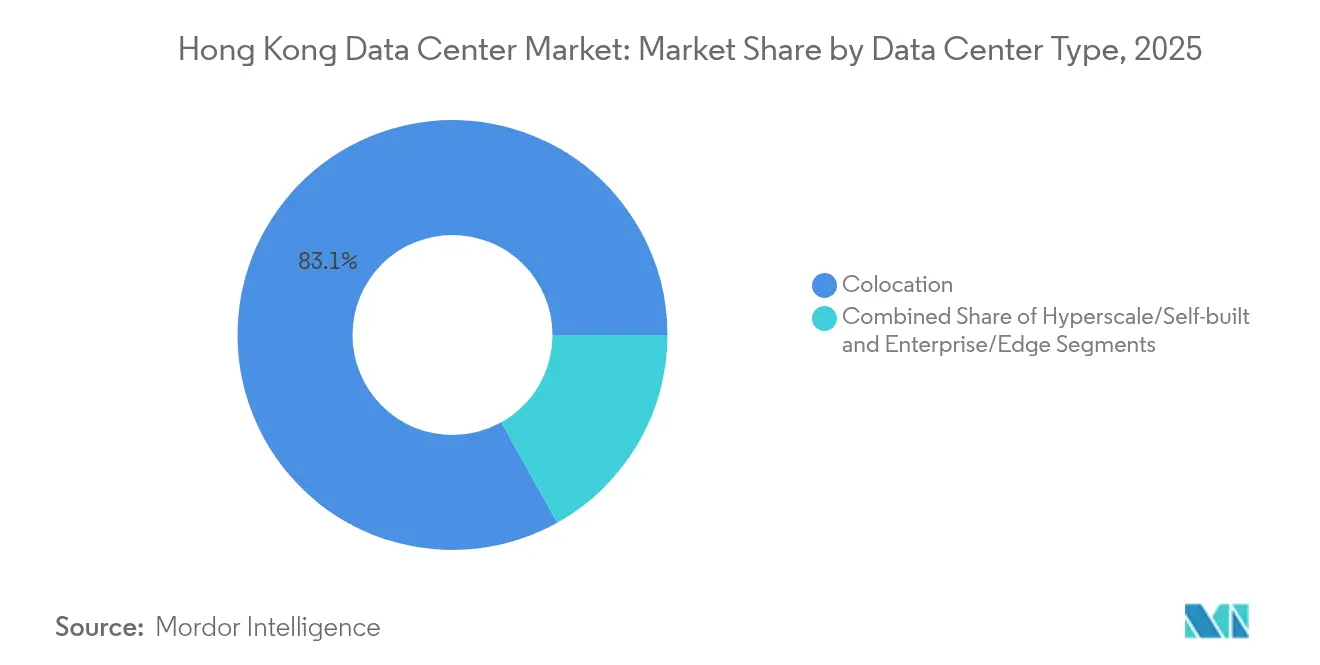

- Por tipo de centro de datos, los servicios de coubicación representaron una participación del 83,10% del mercado de centros de datos de Hong Kong en 2025; los sitios de hiperescala y autoconstruidos registraron la trayectoria de crecimiento más sólida, con una CAGR del 6,78% de 2025 a 2031.

- Por usuario final, TI y telecomunicaciones generaron el 42,10% de la demanda de 2025 del mercado de centros de datos de Hong Kong, mientras que se proyecta que las cargas de trabajo de BFSI avanzarán a una CAGR del 6,05% hasta 2031.

- Por zona de actividad, Tseung Kwan O obtuvo una participación del 36,50% del mercado de centros de datos de Hong Kong en 2025, mientras que las instalaciones en el resto de Hong Kong están creciendo a una CAGR del 5,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos de Hong Kong

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El Plan de Ciudad Inteligente acelera la adopción de la nube | +1.2% | Hong Kong, expansión hacia el Área de la Gran Bahía | Mediano plazo (2-4 años) |

| Incremento de los aterrizajes de cables submarinos | +1.8% | Hong Kong, Asia-Pacífico en general | Largo plazo (≥ 4 años) |

| Instalaciones de hiperescala por parte de proveedores globales de nube | +2.1% | Hong Kong, centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidades de baja latencia de tecnología financiera y bancos virtuales | +1.5% | Hong Kong, finanzas transfronterizas | Corto plazo (≤ 2 años) |

| Programa de transformación digital para pequeñas y medianas empresas | +0.8% | Hong Kong local | Corto plazo (≤ 2 años) |

| Tarifa de alimentación de energía renovable | +0.6% | Hong Kong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Plan de Ciudad Inteligente del Gobierno acelera la adopción de la nube

El Plan de Ciudad Inteligente 2.0 ha modificado las estrategias empresariales, pasando de arquitecturas en instalaciones propias a arquitecturas de nube híbrida, lo que impulsa la demanda de coubicación y puerta de enlace a medida que las empresas persiguen los servicios digitales exigidos por el Estado.[1]Hannah Wang, "Hong Kong necesita más profesionales de la ciberseguridad ante el aumento de las amenazas", South China Morning Post, scmp.com La adquisición gubernamental a través de GovCloud estableció estándares de seguridad que las empresas privadas ahora replican, multiplicando la demanda en los sectores de finanzas, logística y manufactura. El marco para la colaboración transfronteriza de datos posiciona las instalaciones de Hong Kong como nodos de doble jurisdicción para la expansión del Área de la Gran Bahía, reduciendo el riesgo de cumplimiento normativo y fomentando contratos plurianuales. La densidad de ingresos por bastidor ha aumentado porque las empresas consolidan las cargas críticas para la misión en instalaciones dentro del territorio que garantizan claridad regulatoria. El énfasis del programa en el IoT y la movilidad digital también impulsa los requisitos de computación perimetral dentro de las fronteras de Hong Kong, lo que ofrece a los operadores la posibilidad de monetizar suites de microperiferia a precios premium.

Los crecientes aterrizajes de cables submarinos elevan la conectividad

Con 14 cables intra-asiáticos, 11 de los cuales terminan dentro de instalaciones comerciales, Hong Kong disfruta de una economía de interconexión que sus competidores no pueden igualar. SUNeVision alberga nueve de esos aterrizajes, captando el tráfico entre metrópolis y las tarifas de interconexión directa que elevan los ingresos por megavatio muy por encima de los promedios regionales. Las nuevas rutas transpacíficas e intra-Asia Pacífico han ampliado el ancho de banda internacional, permitiendo servicios diferenciados como la conectividad de nube dedicada y las redes de área amplia privadas que generan mayores márgenes brutos. Las inversiones tempranas en aterrizajes de cables aseguran derechos de primer acceso a las reservas de capacidad de hiperescala, anclando acuerdos mayoristas a largo plazo. Esta densidad de infraestructura también prepara a Hong Kong para los flujos digitales de la Ruta de la Seda y refuerza la fidelidad de los clientes al proporcionar redundancia de rutas múltiples con baja latencia, algo que no está disponible en ningún otro lugar de la región.

Auge de las instalaciones de hiperescala por parte de proveedores globales de nube

Los principales proveedores globales de nube están ampliando sus nodos en Hong Kong para satisfacer la demanda híbrida de las empresas regionales, priorizando los sitios que ofrecen acceso simultáneo al interior de China continental bajo el marco de 'Un País, Dos Sistemas'.[2]CLP Power, "CLP Power Tariff Adjustment 2025", clp.com.hk La asociación de Microsoft con AirTrunk para obtener certificados de energía renovable ilustra cómo el acceso a energía verde influye en la elección de la ubicación. Los clientes de hiperescala firman contratos de alta densidad que duran más de una década, estabilizando los flujos de caja de los operadores, pero intensificando la competencia por el escaso suelo y los cupos de energía. El auge de las cargas de trabajo de IA y computación de alto rendimiento (HPC, por sus siglas en inglés) está elevando la potencia por bastidor, por lo que los operadores que invierten en enfriamiento líquido y densidades de 100 kW o más obtienen una ventaja significativa en precios. Las reformas de instalaciones para cumplir estas especificaciones abren flujos de ingresos adicionales en consultoría sobre efectividad en el uso de energía y arrendamiento de capacidad de enfriamiento.

Demanda sólida de tecnología financiera y bancos virtuales para alojamiento de baja latencia

Ocho bancos virtuales con licencia, más un floreciente ecosistema de criptoactivos, exigen una latencia inferior al milisegundo para la liquidación de transacciones, lo que impulsa la adopción de espacios de nivel 4 y módulos de nube privada dedicados. Las liquidaciones en tiempo real a través del Sistema de Pagos Rápidos y los proyectos piloto del yuan digital requieren una infraestructura de cumplimiento normativo siempre activa. Los custodios de activos digitales han incrementado la demanda de módulos de seguridad de hardware y bóvedas con aislamiento de red dentro de suites de alta seguridad, elevando los ingresos alcanzables por pie cuadrado. La concentración geográfica de las empresas de tecnología financiera en Central y Admiralty se traduce en una preferencia por instalaciones próximas que ofrecen bucles de fibra óptica de submicrosegundos hacia los centros de negociación, reforzando el precio premium de los centros de datos en la isla de Hong Kong.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de precios inmobiliarios | −1.8% | Zonas industriales de toda Hong Kong | Largo plazo (≥ 4 años) |

| Prolongados procesos de aprobación de asignación de energía | −1.2% | En todo el territorio | Mediano plazo (2-4 años) |

| Escasez de ingenieros eléctricos especializados | −0.9% | Hong Kong, mercado de talento regional | Mediano plazo (2-4 años) |

| Límites de descarga de agua de enfriamiento | −0.7% | Polígono industrial de Tseung Kwan O | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escalada de precios inmobiliarios limita la expansión en nuevas parcelas

Los precios del suelo en Hong Kong se encuentran entre los más altos del mundo, lo que obliga a los operadores a construir en vertical y a alcanzar densidades de energía ultra-elevadas que incrementan el gasto de capital y la complejidad de ingeniería.[3]SUNeVision, "Gestión de riesgos y control interno", sunevision.com Las parcelas industriales en Tseung Kwan O alcanzan valoraciones premium; los distritos alternativos se enfrentan a obstáculos de zonificación, lo que reduce aún más la oferta. Los operadores establecidos con propiedades heredadas disfrutan de una ventaja estructural, como lo ilustra el plan de desarrollo de 1,2 millones de pies cuadrados de SUNeVision. Para los nuevos participantes, los costos de adquisición y la alta utilización necesaria para alcanzar el punto de equilibrio elevan el riesgo financiero, fomentando la consolidación del mercado en lugar de nueva competencia.

Los prolongados ciclos de aprobación de asignación de energía retrasan los proyectos

Asegurar capacidad de red eléctrica puede prolongarse entre cuatro y cinco años, en comparación con menos de un año en mercados homólogos. Las revisiones secuenciales medioambientales, de construcción y de servicios públicos incrementan los costos de financiamiento y exponen a los planificadores a requisitos tecnológicos cambiantes. Los clientes de hiperescala acostumbrados a despliegues más rápidos en otros lugares pueden redirigir las cargas de trabajo si los plazos de capacidad se retrasan, por lo que los actores locales con relaciones regulatorias consolidadas suelen superar en velocidad de comercialización. Mientras tanto, la tarifa de CLP para 2025 sube a 144,3 HK¢/kWh, pero los prolongados períodos de aprobación limitan la capacidad de los operadores para ajustar la escala del proyecto de forma ágil en respuesta a las señales de precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: consolidación en torno a la capacidad a gran escala

Las instalaciones grandes, con un 38,20% de los ingresos de 2025, siguen siendo el ancla del mercado de centros de datos de Hong Kong a medida que las empresas migran hacia entornos consolidados que generan economías en energía, enfriamiento e interconexiones de operadores. Sin embargo, los sitios de tamaño mediano presentan la trayectoria de crecimiento más rápida, con una CAGR del 6,32%, satisfaciendo la necesidad de las empresas de nube híbrida de disponer de instalaciones de tamaño 'adecuado' con menor desembolso de capital. La participación del mercado de centros de datos de Hong Kong correspondiente a los campus mega y masivos sigue limitada por los cuellos de botella en la asignación de red eléctrica; sin embargo, los operadores que buscan desarrollos al estilo campus en lotes adyacentes agregan capacidad de manera efectiva para satisfacer las reservas de hiperescala.

El cambio hacia cargas de trabajo de IA y aprendizaje automático favorece los diseños grandes y mega capaces de integrar colectores de enfriamiento líquido y densidades de bastidor de 50 a 100 kW. Las instalaciones pequeñas, a menudo intercambios de telecomunicaciones heredados, ceden participación de mercado a medida que los inquilinos optan por entornos de nivel superior que ofrecen accesos a múltiples nubes y tejidos de operadores más ricos. Se proyecta que el tamaño agregado del mercado de centros de datos de Hong Kong para las instalaciones grandes se expanda de manera constante; sin embargo, el poder de fijación de precios probablemente se mantendrá más sólido en las salas de alta densidad donde la infraestructura especializada es escasa.

Por tipo de nivel: estandarización del nivel 3, potencial alcista del nivel 4

Los sitios de nivel 3 tuvieron una participación de ingresos del 64,70% en 2025, lo que refleja el apetito de las empresas por una infraestructura de mantenimiento concurrente sin el costo total de los diseños tolerantes a fallos del nivel 4. El tamaño del mercado de centros de datos de Hong Kong vinculado al nivel 4 está creciendo a una CAGR del 3,92% a medida que los bancos virtuales, las bolsas y las plataformas de custodia de criptomonedas buscan mandatos de tiempo de inactividad cero. Las instalaciones de nivel 1 y 2 continúan contrayéndose, presionadas por las preferencias de los clientes por una mayor disponibilidad y los estrictos requisitos regulatorios en finanzas y salud.

Los operadores están invirtiendo en actualizaciones de redundancia modular para elevar las salas antiguas del nivel 2 al nivel 3, preservando así el valor de los activos y ampliando los plazos de arrendamiento. La expansión del nivel 4 requiere un uso intensivo de capital debido a la necesidad de alimentaciones duplicadas, sistemas de agua fría y plomería mecánica-eléctrica; sin embargo, los operadores pueden cobrar tarifas de ocupación premium. La diferenciación del mercado depende cada vez más de la demostración en vivo de pruebas de aislamiento de fallos que acrediten el verdadero rendimiento del nivel 4.

Por tipo de centro de datos: el dominio de la coubicación se enfrenta al impulso de la hiperescala

La coubicación generó el 83,10% de los ingresos de 2025 a medida que las empresas adoptaron modelos de infraestructura compartida para mitigar los elevados costos inmobiliarios y energéticos de Hong Kong. Sin embargo, se proyecta que las instalaciones de hiperescala y autoconstruidas mostrarán una CAGR del 6,78% hasta 2031, a medida que los principales proveedores globales de nube aseguran salas dedicadas o edificios enteros. Dentro de la coubicación, las jaulas mayoristas para uso de un solo inquilino atraen cargas de trabajo de IA y negociación de alta densidad, mientras que la coubicación minorista conserva bastidores más pequeños para las pequeñas y medianas empresas que buscan la transformación digital.

Las microinstalaciones perimetrales y empresariales ocupan un papel de nicho, típicamente ubicadas en edificios adyacentes a los distritos centrales de negocios (CBD, por sus siglas en inglés) para cumplir con los objetivos de latencia inferior al milisegundo para negociación, transmisión o agregación de IoT. A medida que aumenta la adopción de hiperescala, los operadores aprovechan la capacidad mayorista excedente para negociar acuerdos con inquilinos ancla que catalizan la posterior demanda de interconexión directa minorista, reforzando el volante de interconexión del mercado de centros de datos de Hong Kong.

Por usuario final: liderazgo de las telecomunicaciones, auge de BFSI

Los clientes de TI y telecomunicaciones produjeron el 42,10% de la demanda de 2025, atraídos por la excepcional densidad de aterrizajes de cables y los puntos de intercambio neutrales para operadores de Hong Kong. Las cargas de trabajo de banca, servicios financieros y seguros avanzan a la tasa más rápida, con una CAGR del 6,05%, impulsadas por las licencias de bancos virtuales y las estrictas normas de residencia de datos. Los sectores de comercio electrónico, medios de comunicación y gobierno contribuyen colectivamente a una cola creciente de requisitos perimetrales a medida que los imperativos de experiencia de usuario y la digitalización de la ciudad inteligente aumentan la intensidad de cómputo local.

Los inquilinos de BFSI a menudo requieren espacios de nivel 4 o certificados ISO 27001 con controles de acceso granular, lo que eleva los ingresos por bastidor por encima de los promedios del territorio. Las plataformas de telecomunicaciones y de contenido en línea (OTT, por sus siglas en inglés) priorizan los sitios con alta densidad de operadores para el peering, lo que resulta en que los ingresos por interconexión directa representen una parte significativa del rendimiento total en las salas con alta presencia de telecomunicaciones. La participación del mercado de centros de datos de Hong Kong atribuible a las plataformas de criptoactivos es pequeña, pero tiene un potencial de crecimiento de doble dígito pendiente de claridad regulatoria, lo que implica una futura apreciación para las salas seguras de grado bóveda y los módulos de almacenamiento en frío.

Análisis geográfico

Tseung Kwan O acaparó el 36,50% del valor de mercado de 2025, beneficiándose de las parcelas de suelo predeterminadas por el gobierno, la simplificación de los permisos y la proximidad a varios aterrizajes de cables. La capacidad se está tensando, por lo que los operadores están explorando Tsuen Wan y Chai Wan, donde la zonificación industrial todavía permite reformas de centros de datos de varios pisos con cocientes de parcela comparativamente más bajos. El tamaño del mercado de centros de datos de Hong Kong fuera de Tseung Kwan O está creciendo a una CAGR del 5,92%, impulsado por estrategias de diversificación que reducen el riesgo de un único distrito y satisfacen las necesidades de latencia del centro de la ciudad.

La proximidad de Chai Wan al núcleo financiero de Central es atractiva para las mesas de negociación que buscan latencias de ida y vuelta de microsegundos, mientras que Tsuen Wan ofrece valioso espacio de capacidad de red eléctrica y acceso para camiones para la entrega de equipos de gran tamaño. Los operadores que emplean enlaces de campus de fibra oscura entre varios distritos pueden ofrecer redundancia lógica de 'sitio único', una característica cada vez más atractiva para los reguladores que requieren diversidad geográfica sin movimiento transfronterizo de datos.

La compacta extensión de 1.106 km² de Hong Kong permite una conectividad inferior a 5 ms entre dos puntos metropolitanos cualesquiera, una ventaja inherente frente a las extensas ciudades homólogas. La participación del mercado de centros de datos de Hong Kong concentrada en Tseung Kwan O demuestra cómo la zonificación proactiva orienta la inversión; sin embargo, los operadores están ampliando sus instalaciones para protegerse contra los límites locales de descarga de agua y las restricciones de alimentación de red eléctrica.

Las empresas internacionales valoran el marco jurídico de 'Un País, Dos Sistemas' del territorio, que permite el cumplimiento simultáneo de la Ley de Ciberseguridad de China continental y las normas mundiales de privacidad de datos. Esta doble compatibilidad sustenta los largos plazos de arrendamiento para los actores de finanzas, comercio electrónico y logística que gestionan flujos transfronterizos.

Las directivas de sostenibilidad también están dando forma a la selección geográfica. La tarifa de alimentación de CLP y el compromiso del gobierno de neutralidad carbónica para 2050 incentivan las reformas que añaden paneles fotovoltaicos en azoteas y adoptan la economización con aire fresco. Los operadores que pueden demostrar que son más eficientes en la adquisición de energía ganan la preferencia de los inquilinos, especialmente entre los compradores de hiperescala con el mandato de alcanzar el 100% de electricidad renovable. Las normas medioambientales y de planificación urbana también fomentan los campus verticales, que fusionan varias torres mediante troncos de fibra dedicados para superar la escasez de suelo, manteniendo al mismo tiempo la resiliencia N+1 entre sitios.

Panorama competitivo

El mercado de centros de datos de Hong Kong muestra una concentración moderada, liderado por SUNeVision, Equinix, Digital Realty y un puñado de especialistas regionales. SUNeVision aprovecha sus reservas estratégicas de suelo y nueve estaciones de aterrizaje de cables dentro de su MEGA Campus, lo que resulta en márgenes de beneficio neto del 41% y aproximadamente 15.000 interconexiones activas. Equinix se beneficia de una plataforma global IBX que asegura compromisos multirregionales de clientes de hiperescala y empresariales; sus ingresos en Asia-Pacífico alcanzaron los 500 millones de USD en el tercer trimestre de 2024, con Hong Kong contribuyendo al 3% de la facturación global.[4]Equinix, "Equinix Reports Third-Quarter 2024 Results," equinix.com

Las agendas tecnológicas se centran en la adaptación para enfriamiento líquido y la integración de energía renovable en el sitio. Digital Realty reportó diferenciales de renovación del 31% para contratos superiores a 1 MW en el tercer trimestre de 2024, lo que subraya una sólida fijación de precios en los segmentos de escala incluso antes de los aumentos de densidad impulsados por la IA. Operadores como AirTrunk se han asociado con empresas de servicios públicos para adquirir certificados de energía renovable, asegurando energía verde para inquilinos de hiperescala como Microsoft.

Las barreras de entrada siguen siendo elevadas debido a los 4-5 años de aprobaciones de proyectos, el suelo industrial limitado y el elevado gasto de capital por megavatio. En consecuencia, los proveedores más pequeños se ven presionados a consolidarse o a pivotar hacia nichos especializados, como las bóvedas de custodia de criptomonedas de alta seguridad y los módulos perimetrales para IoT. Existe oportunidad en el espacio en blanco para la coubicación de clústeres de unidades de procesamiento gráfico (GPU, por sus siglas en inglés) y la IA gestionada como servicio, un campo donde los operadores establecidos con amplias reservas de energía pueden obtener rendimientos premium.

Líderes de la industria de centros de datos de Hong Kong

SUNeVision Holdings Limited

Equinix, Inc.

Goodman Group

NTT DATA Corporation

Towngas Telecommunications Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: NTT DATA anunció la adquisición de terrenos en siete nuevos mercados para respaldar casi 1 GW de capacidad futura, aunque no se incluyeron parcelas en Hong Kong.

- Febrero de 2025: Equinix reportó ingresos de Asia-Pacífico para el año fiscal 2024 de 500 millones de USD, con la exposición al dólar de Hong Kong representando el 3% de las ventas globales.

- Enero de 2025: CLP Power implementó ajustes tarifarios efectivos a partir del 1 de enero de 2025, con tarifas eléctricas que aumentaron a 144,3 HK¢/kWh (18,5 ¢/USD), lo que representa un modesto incremento del 0,98% que afecta los costos operativos de los operadores de centros de datos, al tiempo que mantiene la posición competitiva de Hong Kong en relación con otros mercados importantes de Asia-Pacífico.

- Enero de 2025: NTT DATA divulgó inversiones totales de 2.900 millones de USD en 2024 en las regiones de América del Norte, EMEA y Asia-Pacífico, incluida la finalización de un gran desarrollo de campus de 68,5 acres en Johor Bahru, Malasia, con aproximadamente 290 MW de capacidad planificada, destacando la dinámica competitiva regional que afecta el posicionamiento del mercado de Hong Kong.

Alcance del informe del mercado de centros de datos de Hong Kong

Chai Wan, Shatin, Tseun Wan, Tseung Kwan O están cubiertos como segmentos por zona de actividad. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado, Utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstruido | ||

| Empresarial/Perimetral | ||

| Coubicación | No utilizado | |

| Utilizado | Coubicación minorista | |

| Coubicación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios de comunicación y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Tseung Kwan O |

| Tseun Wan |

| Chai Wan |

| Resto de Hong Kong |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autoconstruido | ||

| Empresarial/Perimetral | |||

| Coubicación | No utilizado | ||

| Utilizado | Coubicación minorista | ||

| Coubicación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de comunicación y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de actividad | Tseung Kwan O | ||

| Tseun Wan | |||

| Chai Wan | |||

| Resto de Hong Kong | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, el enfriamiento y otros equipos del centro de datos. Esta disposición contribuye a mantener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta según el espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado (RFS, por sus siglas en inglés) debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001, o el RFS debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos Grande: el número de bastidores debe estar entre 3.000 y 801, o el RFS debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos Mediano: el número de bastidores debe estar entre 800 y 201, o el RFS debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos Pequeño: el número de bastidores debe ser inferior a 200 o el RFS debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las competencias del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: servicio de coubicación minorista, mayorista e hiperescala. La categorización se realiza según la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW, y el servicio de coubicación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera en un modelo B2B. BFSI, Gobierno, Operadores de nube, Medios de comunicación y entretenimiento, Comercio electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación del enfriamiento y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, el enfriamiento y otros equipos del centro de datos. Esta disposición contribuye a mantener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de ordenadores (CRAC, por sus siglas en inglés) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo en el que la parte frontal del bastidor da al pasillo. Aquí, el aire frío se dirige al pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo en el que la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia el respiradero de salida del CRAC. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de funcionamiento es fundamental para el funcionamiento del centro de datos. |

| Efectividad en el uso de energía (PUE, por sus siglas en inglés) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía del equipo de TI). Además, un centro de datos con una PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con una PUE > 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de un corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Suministro de alimentación ininterrumpida (SAI) | Es un dispositivo conectado en serie con la alimentación eléctrica de la red, que almacena energía en baterías para que el suministro del SAI sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que los SAI, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando tiempos de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesario más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se requeriría un sistema SAI adicional para alcanzar N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de un fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en fila | Es el sistema de diseño de enfriamiento instalado entre los bastidores de una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para sostener las operaciones del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando cuenta con componentes de energía no redundantes (N) (SAI, generadores), componentes de enfriamiento y sistema de distribución de energía (desde las redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene una disponibilidad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando cuenta con componentes de energía y enfriamiento redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de disipación de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene una disponibilidad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que cuenta con componentes de energía y enfriamiento redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de enfriamiento). El centro de datos de Nivel 3 tiene una disponibilidad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 cuenta con múltiples componentes de energía y enfriamiento redundantes e independientes, así como con múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así un funcionamiento ininterrumpido. El centro de datos de Nivel 4 tiene una disponibilidad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de suelo inferior o igual a 5.000 pies cuadrados o en el que el número de bastidores que se pueden instalar es inferior o igual a 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de suelo superior o igual a 225.001 pies cuadrados, o en el que el número de bastidores que se pueden instalar es superior o igual a 9.001, se clasifica como centro de datos mega. |

| Coubicación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (pymes). |

| Coubicación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por empresas medianas y grandes. |

| Coubicación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y plataformas de contenido en línea (OTT, por sus siglas en inglés) (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de conectividad de fibra | Es una red de cables de fibra óptica desplegada en todo el país, conectando regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo medio de datos por un usuario de teléfono inteligente al mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet suministrada a través de la conexión de cable fijo. Generalmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono de sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, las variables y las evaluaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para obtener una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción