Tamaño y Cuota del Mercado de Productos para el Cuidado del Bebé

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 177.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 225.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para el Cuidado del Bebé por Mordor Intelligence

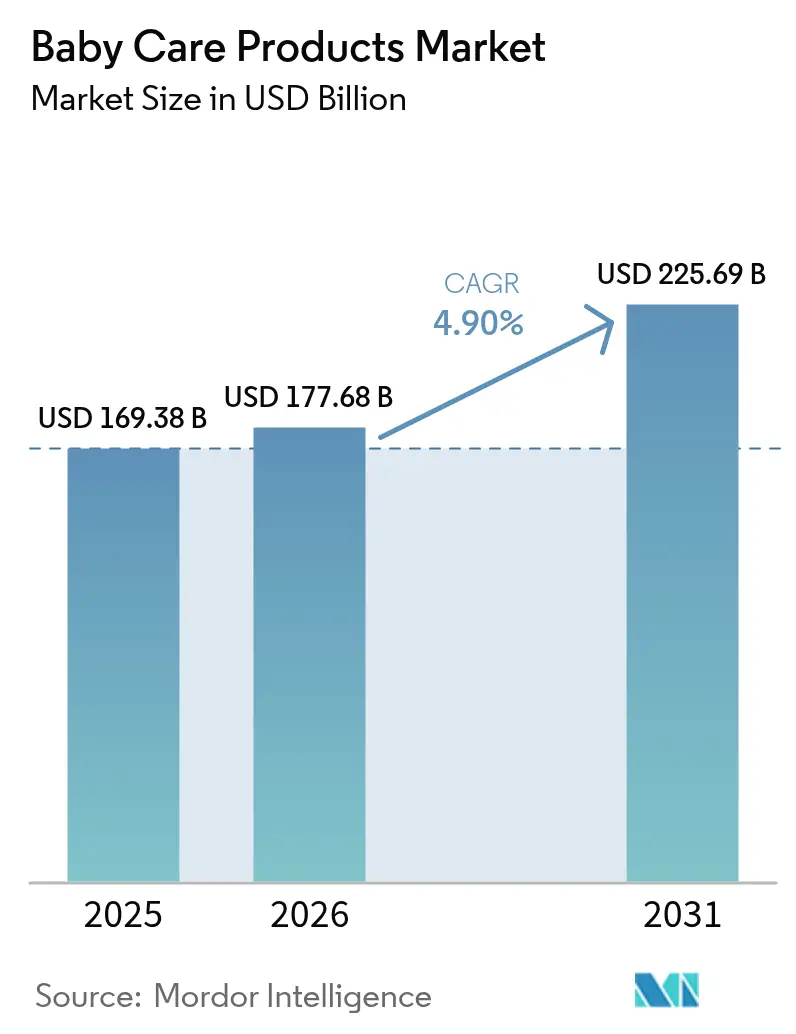

El tamaño del mercado de productos para el cuidado del bebé en 2026 se estima en 177,68 mil millones de USD, creciendo desde el valor de 2025 de 169,38 mil millones de USD con proyecciones para 2031 que muestran 225,69 mil millones de USD, creciendo a una CAGR del 4,90% durante 2026-2031. Los líderes del mercado consolidados están mejorando sus márgenes operativos mediante el lanzamiento de extensiones de productos con etiqueta limpia que satisfacen la creciente demanda de los consumidores de transparencia y seguridad. Mientras tanto, los nuevos participantes están aprovechando las plataformas de comercio social para relacionarse eficazmente con los padres primerizos, creando experiencias de compra personalizadas e interactivas. Los padres están poniendo un énfasis creciente en la salud, la higiene y la seguridad de sus bebés, impulsando la demanda de productos para el cuidado del bebé naturales y de calidad superior que cumplan con estrictos estándares regulatorios. La confianza en los marcos de seguridad gubernamentales, como las regulaciones actualizadas de la FDA para fórmulas infantiles, está elevando los estándares de calidad en toda la industria y fomentando las inversiones en validación clínica para garantizar la eficacia y seguridad de los productos. El creciente número de madres trabajadoras ha amplificado aún más la necesidad de soluciones de cuidado del bebé convenientes y listas para usar que ahorren tiempo y simplifiquen las rutinas diarias. Para mantenerse competitivo ante las presiones de precios, el mercado está presenciando importantes innovaciones en ingredientes, combinando sustratos de origen vegetal con activos derivados de la biotecnología para ofrecer soluciones eficaces y sostenibles. Además, la adopción de un modelo de compra omnicanal, que incluye servicios de pañales por suscripción y entregas de comestibles el mismo día, está transformando las prácticas de gestión de inventarios y las estrategias de marketing, permitiendo a las empresas satisfacer las expectativas cambiantes de los consumidores de manera más eficiente.

Conclusiones Clave del Informe

- Por tipo de producto, Alimentos y Bebidas para Bebés lideró con el 42,72% de la cuota del mercado de productos para el cuidado del bebé en 2025, mientras que el Cuidado de la Piel del Bebé se está expandiendo a una CAGR del 6,57% hasta 2031.

- Por tipo de ingrediente, las formulaciones Convencionales/Sintéticas representaron el 72,90% del tamaño del mercado de productos para el cuidado del bebé en 2025, mientras que los productos Orgánicos/Naturales proyectan un crecimiento a una CAGR del 6,35% hasta 2031.

- Por grupo de edad, el segmento de Niños Pequeños representó el 62,10% del tamaño del mercado de productos para el cuidado del bebé en 2025, y el segmento de Bebés está previsto que crezca a una CAGR del 5,52% durante el período de previsión.

- Por canal de distribución, los Supermercados/Hipermercados captaron el 36,55% de la cuota del mercado de productos para el cuidado del bebé en 2025, mientras que las Tiendas de Venta Minorista en Línea registraron la mayor CAGR del 6,62% hasta 2031.

- Por geografía, América del Norte representó el 35,20% de la cuota de ingresos en 2025; se prevé que Asia-Pacífico avance a una CAGR del 5,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos para el Cuidado del Bebé

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la higiene y la salud infantil | +1.2% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Premiumización de los SKU de productos para el cuidado del bebé | +0.8% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Crecimiento de la población infantil | +0.6% | Asia-Pacífico, África Subsahariana, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preferencia por productos orgánicos y libres de químicos | +0.9% | América del Norte, Unión Europea, metrópolis de mercados emergentes | Mediano plazo (2-4 años) |

| Innovaciones en la oferta de productos | +0.7% | Global, más rápido en mercados desarrollados | Corto plazo (≤ 2 años) |

| Influencia de la crianza digital | +0.5% | Global, vinculada a la alta penetración de internet | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la higiene y la salud infantil

La creciente conciencia de los padres sobre las vulnerabilidades de los bebés está impulsando la demanda de productos con características de seguridad superiores y validación clínica. La FDA ha implementado regulaciones más estrictas sobre las fórmulas infantiles, que requieren protocolos de prueba mejorados, adecuación nutricional y registros de instalaciones. Estas regulaciones, detalladas en las Partes 106 y 107 del 21 CFR, han mejorado los estándares de la industria. Este rigor regulatorio beneficia a los fabricantes con sólidos sistemas de calidad, al tiempo que crea desafíos para los actores más pequeños. Según la Comisión de Seguridad de Productos para el Consumidor, el escrutinio de los productos para bebés ha aumentado, con nuevos estándares de seguridad para almohadas de lactancia y cojines de soporte para bebés que destacan un enfoque más amplio en la seguridad. "Estándares de Seguridad para Productos Infantiles." 2024. Además, los proveedores de atención médica pediátrica recomiendan cada vez más categorías de productos específicas, lo que está cambiando las decisiones de los consumidores de estar impulsadas por el precio a estar basadas en recomendaciones. En regiones con alta mortalidad, las infecciones como la sepsis, la diarrea y la neumonía, a menudo causadas por una higiene y saneamiento inadecuados, siguen siendo las principales causas de muerte infantil. En 2024, la CIA - The World Factbook reportó una tasa de mortalidad infantil de 53,7 muertes por cada mil nacidos vivos en Nigeria durante el primer año de vida [1]Fuente: CIA - The World Factbook, "The World Factbook", cia.gov. Esto pone de relieve la necesidad crítica de iniciativas educativas, productos seguros para el cuidado del bebé, prácticas de parto seguras y reformas más amplias de salud pública para prevenir las muertes relacionadas con infecciones.

Premiumización de los SKU de productos para el cuidado del bebé

Los padres priorizan cada vez más los productos para el cuidado del bebé que enfatizan la seguridad, la eficacia y los ingredientes de alta calidad, a menudo orgánicos o de origen vegetal. Su disposición a invertir más en formulaciones premium está impulsando el crecimiento en categorías como el cuidado de la piel, los artículos de tocador y los alimentos para bebés. Al adoptar estrategias de posicionamiento premium, las marcas están obteniendo márgenes más altos, ya que los padres pagan con gusto un precio superior por la calidad y seguridad percibidas. Esta tendencia está respaldada por certificaciones orgánicas, declaraciones de pruebas clínicas e iniciativas de envasado sostenible, que justifican precios premium del 20 al 40% por encima de las opciones convencionales. El efecto de premiumización es especialmente notable en los mercados desarrollados, impulsado por los niveles de ingresos disponibles que permiten el gasto discrecional en el cuidado infantil. Por ejemplo, el ingreso personal per cápita en los Estados Unidos fue de 108.233 USD en 2024, según el Departamento de Comercio de los Estados Unidos [2]Fuente: Departamento de Comercio de los Estados Unidos, "Datos Regionales - PIB e Ingreso Personal", bea.gov. Un ejemplo destacado es Bobbie Labs, que en abril de 2025 lanzó la primera fórmula infantil de leche entera orgánica certificada por el USDA, atendiendo a los padres que se inclinan por las opciones orgánicas frente a las convencionales. La dinámica del mercado favorece cada vez más a las marcas que comunican eficazmente la validación científica y la transparencia de los ingredientes, fomentando la fidelidad a la marca y alentando las compras repetidas.

Crecimiento de la población infantil

La llegada de cada nuevo niño impulsa la demanda de productos para el cuidado del bebé, incluidos los de higiene, salud y nutrición. El crecimiento de la población global de bebés y niños está llevando a las marcas a mejorar sus inversiones en distribución, innovación de productos y marketing. A pesar de la caída de las tasas de fertilidad en las regiones desarrolladas, el crecimiento demográfico en los principales mercados emergentes continúa apoyando la expansión del volumen. El África Subsahariana y partes de Asia mantienen tasas de natalidad por encima de los niveles de reemplazo, lo que garantiza una demanda constante de productos esenciales para el cuidado infantil. Según la Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico, la tasa de fertilidad total de India en 2024 fue de 2 nacidos vivos por mujer [3]Fuente: Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico, "Tendencias Demográficas y Dividendo Demográfico en Asia y el Pacífico." 2024. asiapacific.unfpa.org. El crecimiento de la población infantil se concentra cada vez más en regiones específicas en lugar de impulsar una expansión global amplia, lo que pone de relieve la importancia de estrategias de entrada al mercado y distribución focalizadas. Esta tendencia no solo aumenta el acceso global a los productos para el cuidado del bebé, sino que también amplía la variedad disponible. El crecimiento de la población infantil impulsa una demanda constante de una amplia gama de productos para el cuidado del bebé, apoyando el crecimiento del mercado y fortaleciendo el enfoque de la industria en la innovación, la distribución y la diversificación de categorías de productos.

Preferencia por productos orgánicos y libres de químicos

La creciente preferencia por los productos para el cuidado del bebé orgánicos y libres de químicos está impulsando un rápido crecimiento de la categoría, fomentando tasas de innovación más altas y desplazando la cuota de mercado hacia las marcas que priorizan la salud, la transparencia y la sostenibilidad. Los marcos regulatorios que respaldan las declaraciones orgánicas proporcionan vías estructuradas para la diferenciación de productos y los precios premium. El Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos establece estándares claros para los alimentos orgánicos para bebés y los productos de cuidado personal, que abarcan el abastecimiento de ingredientes, los métodos de procesamiento y el cumplimiento del etiquetado. Esta claridad regulatoria permite a los fabricantes invertir con confianza en líneas de productos orgánicos, al tiempo que ofrece a los consumidores estándares de certificación de confianza. La tendencia hacia los productos orgánicos se está acelerando a medida que los padres millennials y de la Generación Z enfatizan la transparencia de los ingredientes y la sostenibilidad ambiental. Actualmente, la penetración en el mercado se concentra en los segmentos de mayores ingresos y en los centros urbanos, lo que indica un potencial de crecimiento significativo a medida que las cadenas de suministro orgánicas maduran y las estructuras de costos mejoran.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Posibles preocupaciones sanitarias relacionadas con residuos químicos | -0.4% | Global, mayor en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Entorno regulatorio estricto | -0.3% | Unión Europea, América del Norte, con equivalentes en otras regiones | Largo plazo (≥ 4 años) |

| Caída de las tasas de natalidad en los países de la OCDE | -0.6% | Mercados de la OCDE, grandes centros urbanos en todo el mundo | Largo plazo (≥ 4 años) |

| Complejidad de las formulaciones de ingredientes | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Posibles preocupaciones sanitarias relacionadas con residuos químicos

Las crecientes preocupaciones de los consumidores sobre los residuos químicos, junto con un mayor escrutinio regulatorio, están restringiendo significativamente el crecimiento del mercado, particularmente en las categorías de productos convencionales. Un ejemplo notable es la clasificación por parte de la Agencia Europea de Sustancias y Mezclas Químicas del borato y el talco como carcinógenos de Categoría 1B, lo que ha llevado a su prohibición planificada en productos cosméticos para 2027. Esta acción regulatoria subraya cómo las preocupaciones de seguridad pueden hacer obsoletas categorías enteras de ingredientes. Como resultado, los fabricantes se ven obligados a reformular sus productos, lo que implica costos sustanciales para pruebas adicionales y la gestión de interrupciones en sus cadenas de suministro. El auge de las plataformas de redes sociales y las campañas de grupos de defensa han amplificado aún más la conciencia de los consumidores sobre los riesgos potenciales asociados con los residuos químicos. Esta creciente conciencia está impulsando la demanda de formulaciones de productos más limpias y seguras, a menudo presionando a los fabricantes para que actúen incluso antes de que se impongan los mandatos regulatorios. Para las marcas establecidas con formulaciones heredadas, estos desarrollos plantean desafíos significativos. Deben invertir fuertemente en investigación y desarrollo para cumplir con las expectativas cambiantes de los consumidores y los estándares regulatorios, mientras también enfrentan el riesgo de perder cuota de mercado durante el período de transición. El cambio hacia formulaciones más limpias no solo está redefiniendo las estrategias de desarrollo de productos, sino que también está redefiniendo la dinámica competitiva dentro del mercado.

Caída de las tasas de natalidad en los países de la OCDE

Las caídas demográficas en los mercados de alto valor están reduciendo significativamente el tamaño del mercado al que se puede dirigir, intensificando la competencia a medida que las empresas compiten por una base de consumidores que se contrae. En los países de la OCDE, las tasas de fertilidad han caído consistentemente por debajo de los niveles de reemplazo, creando implicaciones de largo alcance que van más allá de las reducciones inmediatas de volumen para remodelar fundamentalmente las estructuras del mercado a lo largo del tiempo. Esta tendencia demográfica obliga a las empresas a cambiar su enfoque de depender del crecimiento de la categoría a perseguir agresivamente la cuota de mercado, lo que, a su vez, intensifica las presiones competitivas y comprime los márgenes de beneficio. La caída de las tasas de natalidad es especialmente severa en los mercados asiáticos desarrollados como Corea del Sur y Japón, donde una combinación de normas culturales y desafíos económicos ha llevado a tasas de fertilidad persistentemente bajas. Para mitigar estos desafíos, las empresas están adoptando cada vez más estrategias de diversificación geográfica, apuntando a mercados emergentes con perfiles demográficos más favorables. Sin embargo, este enfoque presenta sus propios obstáculos, ya que las empresas deben adaptar sus productos y modelos de distribución para alinearse con las diversas condiciones económicas y navegar por entornos regulatorios complejos en estos nuevos mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de los Alimentos Frente a la Innovación en el Cuidado

Los Alimentos y Bebidas para Bebés tienen una cuota de mercado del 42,72% en 2025, lo que pone de relieve el enfoque de los padres en garantizar la seguridad nutricional por encima de los productos de cuidado discrecionales. El dominio de este segmento está impulsado por patrones de compra esenciales y regulaciones que imponen estándares nutricionales específicos para las fórmulas infantiles y los alimentos complementarios. Por otro lado, el Cuidado de la Piel del Bebé es el segmento de más rápido crecimiento, con una CAGR proyectada del 6,57% hasta 2031. Este crecimiento está impulsado por las tendencias de premiumización y la mayor conciencia sobre las sensibilidades de la piel de los bebés. El aumento en el cuidado de la piel refleja un cambio más amplio en las preferencias de los consumidores, ya que los padres reconocen cada vez más las necesidades especializadas del desarrollo de la piel de sus bebés. El Cuidado del Cabello del Bebé continúa creciendo de manera constante, respaldado por formulaciones suaves y el uso de ingredientes naturales. Mientras tanto, los Artículos de Tocador para Bebés incluye tanto productos básicos de alto volumen como pañales, así como productos de baño premium, siendo estos últimos los que ofrecen márgenes de beneficio más altos.

El entorno regulatorio desempeña un papel fundamental en la configuración del desarrollo de productos en todas las categorías. Por ejemplo, los requisitos de la FDA sobre adecuación nutricional en las fórmulas infantiles no solo garantizan la seguridad del producto, sino que también crean barreras para los nuevos participantes. Dentro de los artículos de tocador, los Productos de Baño y Fragancias aprovechan el marketing sensorial y las ocasiones de regalo, lo que permite precios premium. Los Pañales y Toallitas representan el segmento de mayor volumen en artículos de tocador, con modelos de suscripción e iniciativas de sostenibilidad que abordan las preocupaciones medioambientales. Las tendencias de innovación varían significativamente entre las categorías de productos: los alimentos y bebidas se centran en las certificaciones orgánicas y las mejoras nutricionales, mientras que los productos de cuidado enfatizan las formulaciones suaves y las pruebas dermatológicas. Estas dinámicas indican una división continua entre los productos de nutrición esenciales con demanda estable y los productos de cuidado premium que experimentan un crecimiento acelerado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Ingrediente: Escala Convencional Frente a Aceleración Orgánica

Los ingredientes convencionales y sintéticos tienen una cuota de mercado del 72,90% en 2025. Su dominio está impulsado por cadenas de suministro establecidas, eficiencias de costos y un historial de seguridad comprobado, lo que garantiza la accesibilidad para el mercado masivo. Este liderazgo pone de relieve las ventajas prácticas de la escala de fabricación global y los procesos regulatorios que favorecen a los ingredientes sintéticos bien documentados sobre las opciones naturales emergentes. Mientras tanto, los ingredientes orgánicos y naturales están experimentando un crecimiento, con una CAGR proyectada del 6,35% hasta 2031. Esta tendencia refleja un cambio constante en las preferencias de los consumidores hacia formulaciones más limpias, a pesar de sus mayores costos. Los estándares de certificación del Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos respaldan aún más este crecimiento al proporcionar claridad regulatoria y mejorar la confianza de los consumidores en las declaraciones de los productos.

Los ingredientes convencionales destacan en la consistencia del producto, la estabilidad en el almacén y la eficiencia de fabricación, que son fundamentales para la distribución global. Los ingredientes sintéticos van desde compuestos químicos tradicionales hasta componentes avanzados derivados de la biotecnología, ofreciendo ambos un rendimiento superior. Las alternativas orgánicas y naturales enfrentan desafíos como las limitaciones de la cadena de suministro y la disponibilidad estacional, que limitan la escalabilidad. Sin embargo, alcanzan precios premium que compensan los mayores costos de las materias primas. La distinción entre los segmentos de ingredientes es cada vez más borrosa a medida que los fabricantes desarrollan formulaciones híbridas que combinan ingredientes base sintéticos con compuestos activos orgánicos. Estas innovaciones ofrecen productos que equilibran el rendimiento, la seguridad y el atractivo natural. El cumplimiento normativo también juega un papel importante en la selección de ingredientes. Por ejemplo, las restricciones de la Unión Europea sobre ciertos compuestos sintéticos han acelerado la adopción de ingredientes naturales en los mercados europeos.

Por Grupo de Edad: Volumen del Segmento de Niños Pequeños Frente al Potencial de Crecimiento del Segmento de Bebés

Los Niños Pequeños tienen una cuota significativa del 62,10% del mercado en 2025, impulsados por el uso prolongado de productos y una gama más amplia de ofertas diseñadas para niños de 1 a 3 años. El dominio de este segmento se debe principalmente a ciclos de consumo más largos para alimentos y pañales, junto con la creciente disponibilidad de juguetes de desarrollo y educativos. Los padres están cada vez más abiertos a experimentar con productos y optar por alternativas premium para atender las preferencias cambiantes de sus niños pequeños. Por otro lado, el segmento de bebés, aunque más pequeño, se espera que crezca a una CAGR del 5,52% hasta 2031, impulsado por las preocupaciones de los padres primerizos, que generan una mayor demanda de productos premium y cuidados especializados para el grupo de edad de 0 a 1 año.

Los comportamientos de compra varían significativamente entre los dos grupos de edad. Los productos para bebés enfatizan la seguridad y a menudo dependen de los avales médicos, mientras que los productos para niños pequeños se centran en los beneficios para el desarrollo y la conveniencia. Las estrictas regulaciones nutricionales para las fórmulas infantiles limitan las oportunidades de diferenciación de productos. En contraste, los productos alimenticios para niños pequeños ofrecen mayor flexibilidad en la formulación y la variedad de sabores. Las estrategias de distribución también difieren según el grupo de edad: los productos para bebés a menudo requieren recomendaciones de proveedores de atención médica, mientras que los productos para niños pequeños se benefician de las recomendaciones de compañeros y el marketing en redes sociales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Estabilidad del Comercio Minorista Tradicional Frente a la Disrupción Digital

Los Supermercados e Hipermercados tienen una cuota de mercado del 36,55% en 2025, aprovechando la confianza del consumidor, facilitando las pruebas de productos y ofreciendo una experiencia de compra integral conveniente que atrae especialmente a los padres con poco tiempo. Su dominio pone de relieve la importancia de la disponibilidad inmediata del producto y la capacidad de comparar físicamente los productos antes de comprarlos. Por otro lado, las Tiendas de Venta Minorista en Línea están experimentando el crecimiento más rápido, con una CAGR del 6,62% proyectada de 2026 a 2031. Este crecimiento está impulsado por la adopción de modelos de suscripción, el acceso a productos especializados y los precios competitivos, que atraen fuertemente a los padres nativos digitales. La aceleración del comercio electrónico, influenciada por los cambios de comportamiento impulsados por la pandemia, está respaldada además por la mejora de las capacidades de entrega de última milla que satisfacen las necesidades de comodidad de los padres.

Las Farmacias y Droguerías desempeñan un papel fundamental en la provisión de recomendaciones de productos y avales médicos, especialmente para productos de piel sensible y formulaciones nutricionales especializadas. Otros Canales de Distribución incluyen tiendas especializadas para bebés, marcas de venta directa al consumidor y plataformas emergentes como el comercio social, que aprovechan las ventas impulsadas por influencers. Este panorama de distribución en evolución tiene implicaciones significativas para el posicionamiento de marca. Los canales de venta minorista tradicionales deben centrarse en el atractivo amplio y los precios competitivos, mientras que los canales en línea permiten la segmentación de nichos y el posicionamiento premium. Los modelos de suscripción son especialmente eficaces en el segmento de productos para el cuidado del bebé, ya que se benefician de patrones de consumo predecibles y la necesidad de los padres de evitar la falta de existencias de productos esenciales. El panorama de distribución favorece cada vez más las estrategias omnicanal, que combinan la comodidad de las compras en línea con los beneficios táctiles de las pruebas de productos fuera de línea.

Análisis Geográfico

América del Norte tiene una cuota de mercado líder del 35,20% en 2025, lo que refleja sus altos ingresos disponibles, una fuerte preferencia por los productos premium y un marco regulatorio que equilibra eficazmente la innovación con la protección del consumidor. Los avanzados sistemas de atención médica de la región no solo avalan los productos, sino que también respaldan una infraestructura de comercio minorista bien establecida que atiende tanto a los canales de distribución tradicionales como a los modernos. La creciente sofisticación de los consumidores impulsa la demanda de certificaciones orgánicas, validaciones de pruebas clínicas y envasado sostenible, todo lo cual impone precios premium. La supervisión de la FDA sobre las fórmulas infantiles y los estándares de seguridad de la Comisión de Seguridad de Productos para el Consumidor para los productos infantiles garantizan la calidad del producto, fomentando la confianza del consumidor al tiempo que crean importantes barreras de entrada. Las tendencias de crianza digital son especialmente prominentes en América del Norte, donde la alta penetración de internet y el uso generalizado de las redes sociales impulsan el descubrimiento de productos en línea y el crecimiento de las marcas de venta directa al consumidor.

Asia-Pacífico está experimentando un rápido crecimiento, con una CAGR proyectada del 5,35% hasta 2031, impulsada por sólidos factores demográficos y económicos. La masiva población de la región de 4.300 millones de personas, que representa el 60% del total mundial, ofrece una importante oportunidad de mercado a pesar de las diferentes tasas de fertilidad en las subregiones. La aceleración de la urbanización está impulsando cambios en el estilo de vida que favorecen los productos envasados para el cuidado del bebé frente a las alternativas tradicionales, mientras que una clase media en crecimiento aumenta el poder adquisitivo para los productos premium. Las tendencias de adopción tecnológica de la región favorecen los productos inteligentes para bebés y el comercio electrónico, con países como China y Corea del Sur liderando la integración digital e influyendo en las prioridades globales de desarrollo de productos.

Europa sigue siendo estratégicamente significativa, no solo como mercado sino también como líder regulatorio, dando forma a los estándares globales de productos e impulsando la demanda de productos orgánicos y sostenibles, especialmente en el segmento premium. La postura proactiva de la Agencia Europea de Sustancias y Mezclas Químicas en materia de seguridad química, incluidas las restricciones al talco y los microplásticos, subraya el enfoque de la región en el cumplimiento normativo y la seguridad. El énfasis de Europa en la sostenibilidad medioambiental impulsa la innovación en el envasado biodegradable y las formulaciones de ingredientes naturales, que posteriormente son adoptadas en los mercados globales. Mientras tanto, América del Sur y Oriente Medio y África presentan oportunidades emergentes, respaldadas por demografías favorables. Sin embargo, estas regiones enfrentan desafíos como las diversas condiciones económicas, las limitaciones de la infraestructura de distribución y las complejidades regulatorias. Si bien las tendencias de urbanización y los dividendos demográficos ofrecen potencial de crecimiento, cuestiones como la asequibilidad de los productos y el desarrollo de la cadena de suministro influyen en las estrategias de entrada al mercado y el posicionamiento de los productos.

Panorama Competitivo

El mercado de productos para el cuidado del bebé está moderadamente consolidado, con corporaciones multinacionales establecidas que mantienen posiciones de liderazgo gracias a sus ventajas de escala, amplias redes de distribución y décadas de reconocimiento de marca. Empresas como The Procter and Gamble Company, Kimberly-Clark Corp., Unicharm Corp., Kenvue y Nestlé SA se benefician de carteras de productos diversificadas que abarcan múltiples categorías y mercados geográficos, lo que permite oportunidades de venta cruzada y mitigación de riesgos. Sin embargo, el panorama competitivo está evolucionando a medida que marcas de venta directa al consumidor como Mamaearth y The Honest Company disrumpen las dinámicas tradicionales del mercado con estrategias digitales, productos con etiqueta limpia y apelaciones dirigidas que resuenan con los padres millennials.

La diferenciación estratégica se centra cada vez más en la integración tecnológica, las iniciativas de sostenibilidad y el cumplimiento normativo, que crean ventajas competitivas. Los nuevos participantes y las marcas desafiantes pueden ganar terreno apuntando a categorías de productos específicas o segmentos de mercado con propuestas de valor únicas centradas en ingredientes naturales, sostenibilidad o innovación tecnológica. Los factores de éxito incluyen la construcción de sólidas capacidades de marketing digital, la creación de narrativas de marca auténticas y el establecimiento de redes de cadena de suministro eficientes. Las empresas deben abordar el creciente escrutinio regulatorio con respecto a la seguridad del producto y el etiquetado, al tiempo que gestionan los riesgos de sustitución por alternativas caseras y prácticas tradicionales. El éxito a largo plazo en el mercado dependerá de generar confianza en el consumidor a través de la transparencia en los ingredientes y los procesos de fabricación, manteniendo al mismo tiempo precios competitivos. Las marcas de productos para el cuidado del bebé más exitosas serán aquellas que equilibren eficazmente la innovación con la confianza del consumidor.

Las oportunidades de espacio en blanco están surgiendo en la nutrición personalizada, las soluciones de envasado biodegradable y los sistemas de monitoreo impulsados por IA que abordan las preocupaciones específicas de los padres sobre el desarrollo y la seguridad infantil. El cumplimiento normativo se está convirtiendo en una ventaja competitiva, ya que las empresas con sólidos sistemas de calidad pueden navegar por los complejos procesos de aprobación de manera más eficiente que los competidores más pequeños, especialmente en áreas como los requisitos de fórmulas infantiles y certificación orgánica. El panorama competitivo favorece a las empresas que logran equilibrar con éxito las inversiones en innovación con la eficiencia operativa, manteniendo al mismo tiempo la confianza de la marca a través de la calidad constante del producto y los estándares de seguridad.

Líderes de la Industria de Productos para el Cuidado del Bebé

Nestlé S.A.

Kimberly-Clark Corporation

The Proctor and Gamble Company

Unicharm Corp

Kenvue

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Bobbie Labs ha lanzado la primera fórmula infantil de leche entera orgánica certificada por el USDA en los Estados Unidos, con el objetivo de proporcionar a los padres alternativas orgánicas a las fórmulas convencionales. Este lanzamiento responde a la creciente demanda de nutrición orgánica para bebés, al tiempo que navega hábilmente por las complejas regulaciones de la FDA para la producción y el etiquetado de fórmulas infantiles.

- Febrero de 2024: MamyPoko Pants lanzó los Pantalones Extra Absorbentes con más de 30 tecnologías patentadas. Se afirma que los pañales son hasta un 60% absorbentes.

- Enero de 2024: Pampers lanzó un nuevo Pañal Pampers Premium Care, un pañal todo en uno con cobertura de 360 grados para bebés. Cuenta con una manta antierupciones incorporada y loción con aloe vera para proteger la delicada piel del bebé de las erupciones.

- Enero de 2024: Procter and Gamble Korea, una subsidiaria del gigante global Procter and Gamble Company, presentó su último producto: Pampers Baby-Dry Pants, un pañal diseñado para una absorción superior.

Alcance del Informe Global del Mercado de Productos para el Cuidado del Bebé

Los productos para el cuidado del bebé, como el cuidado de la piel, el cuidado del cabello y los artículos de tocador, están especialmente diseñados para bebés según sus necesidades.

El mercado de productos para el cuidado del bebé está segmentado por tipo de producto, canal de distribución y geografía. En función del tipo de producto, el mercado se segmenta en cuidado de la piel del bebé, cuidado del cabello del bebé, artículos de tocador para bebés y alimentos y bebidas para bebés. Los artículos de tocador para bebés se subdividen a su vez en productos de baño y fragancias para bebés y pañales y toallitas para bebés. En función del canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, farmacias/droguerías, tiendas de venta minorista en línea y otros canales de distribución. En función de la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor (USD).

| Cuidado de la Piel del Bebé | |

| Cuidado del Cabello del Bebé | |

| Artículos de Tocador para Bebés | Productos de Baño y Fragancias |

| Pañales y Toallitas | |

| Alimentos y Bebidas para Bebés |

| Orgánico / Natural |

| Convencional / Sintético |

| Bebés (0-1 Año) |

| Niños Pequeños (1-3 Años) |

| Supermercados / Hipermercados |

| Farmacias / Droguerías |

| Tiendas de Venta Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cuidado de la Piel del Bebé | |

| Cuidado del Cabello del Bebé | ||

| Artículos de Tocador para Bebés | Productos de Baño y Fragancias | |

| Pañales y Toallitas | ||

| Alimentos y Bebidas para Bebés | ||

| Por Tipo de Ingrediente | Orgánico / Natural | |

| Convencional / Sintético | ||

| Por Grupo de Edad | Bebés (0-1 Año) | |

| Niños Pequeños (1-3 Años) | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Farmacias / Droguerías | ||

| Tiendas de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de productos para el cuidado del bebé en 2026?

El segmento alcanzó 177,68 mil millones de USD en 2026 y está previsto que aumente a 225,69 mil millones de USD en 2031 con una CAGR del 4,90%.

¿Qué categoría de producto captura la mayor cuota?

Los Alimentos y Bebidas para Bebés tienen una cuota del 42,72%, lo que refleja el enfoque de los padres en las compras de nutrición básica.

¿Qué impulsa el canal de distribución de más rápido crecimiento?

Las Tiendas de Venta Minorista en Línea registran una CAGR del 6,62% gracias a los modelos de suscripción, la entrega el mismo día y el descubrimiento a través de influencers.

¿Por qué las etiquetas orgánicas están ganando terreno?

Las formulaciones certificadas por el USDA ganan la confianza de los consumidores, lo que permite a las marcas imponer precios premium del 20 al 40% sobre las opciones convencionales.

Última actualización de la página el: