Tamaño y Cuota del Mercado de Productos para Lavar Vajillas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

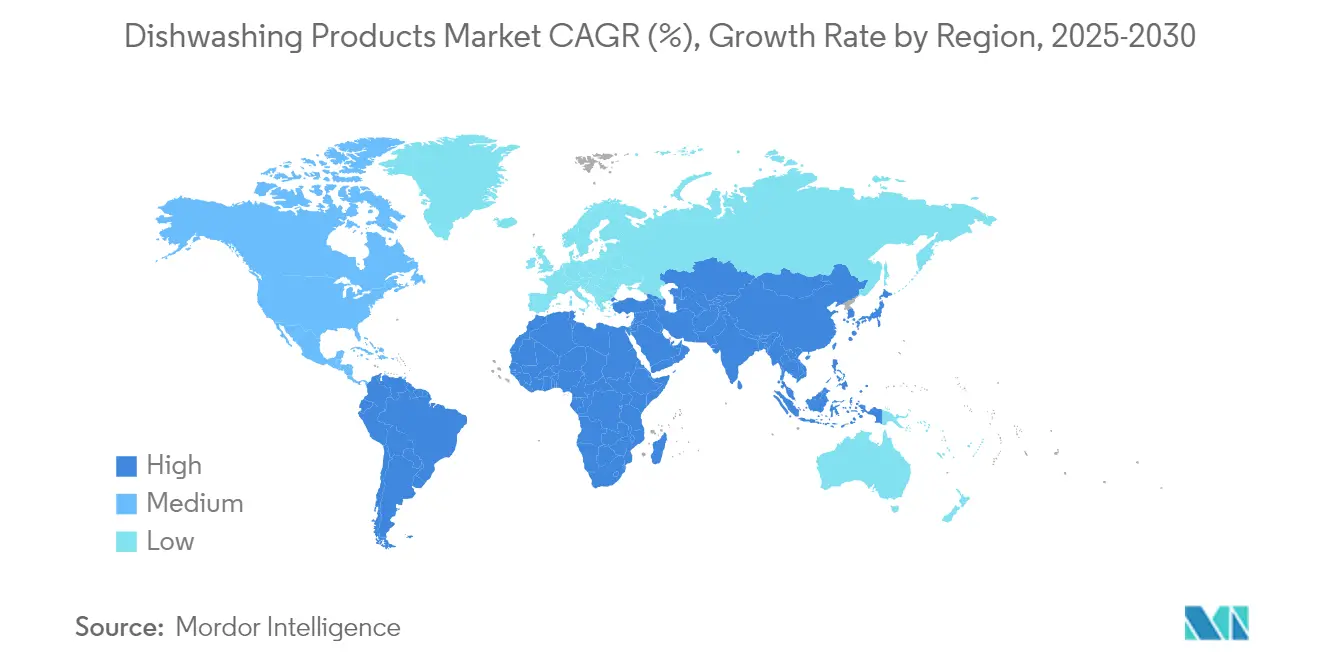

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

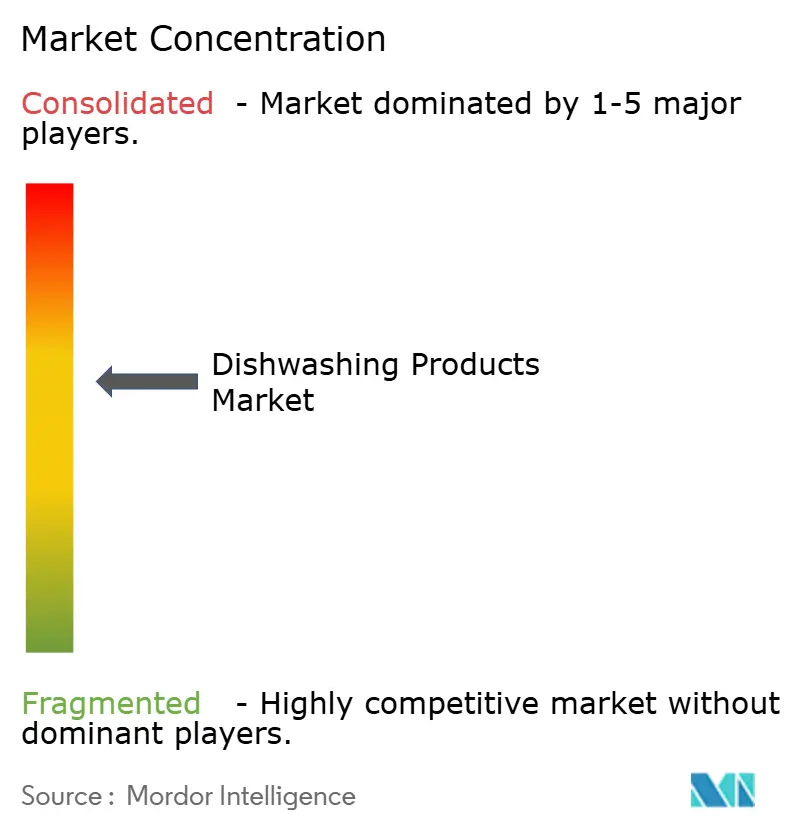

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para Lavar Vajillas por Mordor Intelligence

El tamaño del mercado de productos para lavar vajillas en 2026 se estima en USD 26.060 millones, creciendo desde el valor de 2025 de USD 25.210 millones con proyecciones para 2031 que muestran USD 30.790 millones, creciendo a una CAGR del 3,39% durante 2026-2031. El crecimiento del mercado está impulsado por la creciente conciencia sobre higiene, la preocupación por la salud y los respaldos en redes sociales. Las economías emergentes muestran un crecimiento constante, mientras que las regiones maduras enfrentan una expansión más lenta debido a la elevada penetración en los hogares. Los productos líquidos para lavar vajillas dominan, pero las cápsulas concentradas y las opciones orgánicas están ganando popularidad debido a las tendencias de salud y ecología. Los adultos impulsan la mayor parte de la demanda, con un creciente interés en productos aptos para niños. Los supermercados e hipermercados siguen siendo los canales de venta clave, aunque las ventas en línea están aumentando rápidamente por la comodidad. Los envases sostenibles, como las bolsas de recarga, se están volviendo populares. En Europa, la estricta normativa medioambiental está impulsando inversiones en diseño de productos sostenibles y envases. El mercado está moderadamente concentrado, con Procter & Gamble, Unilever y Reckitt aprovechando marcas sólidas, redes de abastecimiento e investigación y desarrollo para mantenerse competitivos.

Conclusiones Clave del Informe

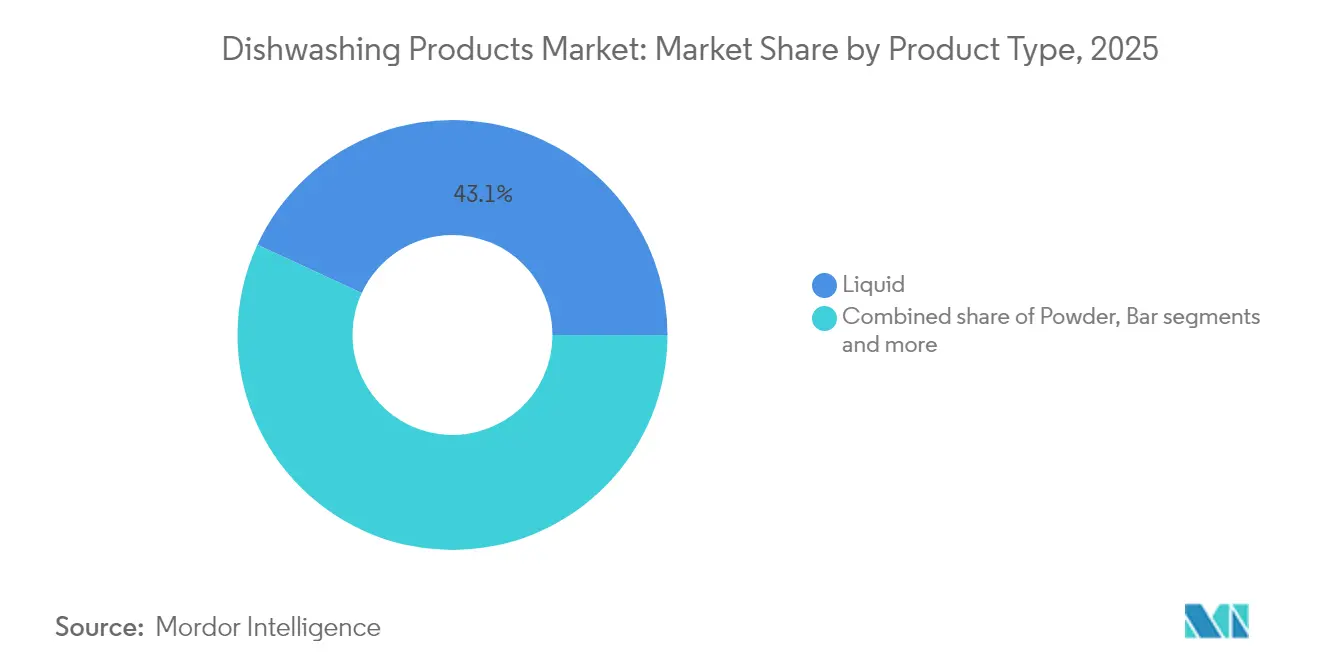

- Por tipo de producto, los limpiadores líquidos representaron el 43,10% de la cuota del mercado de productos para lavar vajillas en 2025 y se prevé que registren la CAGR más rápida del 3,55% hasta 2031.

- Por perfil de ingredientes, los productos convencionales retuvieron una cuota de ingresos del 82,10% en 2025; se prevé que las alternativas naturales y orgánicas se expandan a una CAGR del 3,86% hasta 2031.

- Por usuario final, los adultos representaron el 94,40% de la demanda en 2025, aunque las formulaciones para niños están creciendo a una CAGR del 4,12% respaldadas por un posicionamiento de sensibilidad cutánea.

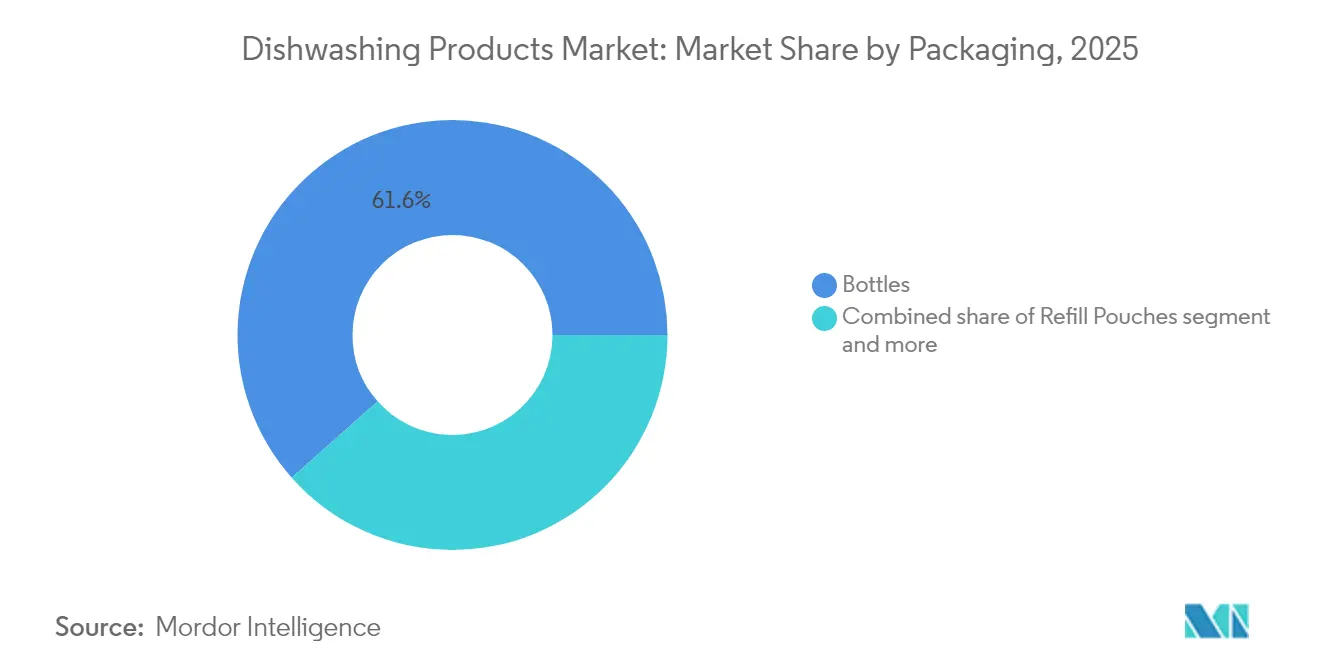

- Por formato de envase, las botellas dominaron con una cuota del 61,55% en 2025; las bolsas de recarga son el formato de más rápido crecimiento con una CAGR del 4,61% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados controlaron el 44,90% de las ventas de 2025, mientras que las tiendas minoristas en línea están encaminadas a una CAGR del 4,87% hasta 2031.

- Por geografía, Europa lideró con una cuota de ingresos del 32,10% en 2025, mientras que Asia-Pacífico proyecta el mayor crecimiento con una CAGR del 5,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos para Lavar Vajillas

Tabla de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente conciencia sobre higiene y salud | +0.8% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Innovación en formulaciones y envases ecológicos | +0.6% | Europa y América del Norte como núcleo, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en productos para lavar vajillas | +0.5% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Consumo impulsado por viajes y comodidad | +0.4% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Influencia y respaldos en redes sociales | +0.3% | Global, más fuerte en mercados urbanos | Corto plazo (≤ 2 años) |

| Creciente adopción de lavavajillas | +0.7% | Asia-Pacífico como núcleo, con expansión a América del Sur y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre higiene y salud

La conciencia sobre higiene y la preocupación por la salud están impulsando el mercado de productos para lavar vajillas. Los consumidores prefieren productos premium con beneficios antimicrobianos e ingredientes más seguros y claramente etiquetados. En respuesta a la investigación de P&G de 2024 que identificó el lavado de vajillas como una tarea doméstica poco agradable, Dawn lanzó Dawn PowerSuds, que ofrece el doble de espuma para atrapar la grasa y reducir la transferencia de residuos. Marcas como Ecover están adoptando surfactantes de origen vegetal para una limpieza eficaz sin productos químicos agresivos. Los avances en agentes de limpieza biológicos están mejorando la protección contra gérmenes, impulsando la demanda de productos multifuncionales. A partir de 2024, con el 55% de la población mundial en zonas urbanas (con proyección de alcanzar el 68% para 2050, según las Naciones Unidas), los consumidores urbanos prefieren formatos convenientes como cápsulas y sprays [1]Fuente: Población Urbana, "Se proyecta que el 68% de la población mundial vivirá en zonas urbanas para 2050, según la ONU", un.org. Productos como Finish Quantum Ultimate y Method Dish Spray están ganando popularidad por su facilidad de uso y marketing transparente.

Innovación en formulaciones y envases ecológicos

En Europa, la estricta normativa de sostenibilidad está impulsando un rápido crecimiento en productos y envases ecológicos para lavar vajillas. Las empresas están invirtiendo en investigación y desarrollo para desarrollar productos 100% de base biológica, como la línea de productos de base vegetal de Sunlight de 2024. Marcas como Ecover y Seventh Generation están adoptando recargas concentradas y envases reciclables, reduciendo los residuos plásticos y las emisiones de transporte, al tiempo que apoyan los programas de reciclaje. Las tecnologías enzimáticas de empresas como Novozymes permiten una limpieza eficaz a temperaturas más bajas y ciclos de lavado más cortos, ahorrando energía y agua. Productos como Finish Eco Dishwasher Tablets y los jabones para vajillas de base vegetal de Method reflejan esta tendencia. Estas prácticas ayudan a las marcas a asegurar un espacio premium en los estantes y a alinearse con los objetivos de economía circular, aunque los fabricantes más pequeños enfrentan desafíos debido a los altos costos de transición.

Avances tecnológicos en productos para lavar vajillas

Las tecnologías avanzadas están mejorando los productos para lavar vajillas, aumentando su eficacia y comodidad. Innovaciones como mezclas enzimáticas, potenciadores microbianos y estabilizadores de dureza del agua mejoran el rendimiento de las cápsulas compactas. Por ejemplo, el lanzamiento en 2024 de Finish Quantum Infinity Shine ofrece dosificación precisa y almacenamiento fácil. La innovación en fragancias también es un punto de enfoque, con productos como Cascade Platinum Plus que incorporan tecnologías avanzadas de liberación de aromas. Las opciones ecológicas, como el líquido lavavajillas Sunlight, ofrecen una limpieza excelente utilizando ingredientes 100% de origen vegetal, renovables y biodegradables. Estos avances satisfacen las demandas de los consumidores de comodidad, eficacia y sostenibilidad, manteniendo a las marcas competitivas.

Consumo impulsado por viajes y comodidad

Con estilos de vida más ocupados y los viajes frecuentes volviéndose más comunes, existe una creciente necesidad de productos para lavar vajillas que sean fáciles de transportar y usar. Según las Naciones Unidas, en 2024, el turismo internacional experimentó un repunte significativo, con aproximadamente 1.400 millones de personas viajando internacionalmente [2]Fuente: Turismo Internacional, "El turismo internacional recupera los niveles prepandémicos en 2024", unwto.org. Las opciones compactas como los sobres pequeños, las cápsulas premédidas y los sprays portátiles están ganando terreno por su naturaleza ligera y la facilidad de caber en bolsas o equipaje. Estos productos atienden especialmente a los viajeros, ya sean mochileros, campistas o familias en viajes por carretera, al ahorrar espacio y simplificar el lavado de vajillas en cualquier lugar. Por ejemplo, los sobres pequeños sirven como solución perfecta para viajes cortos, campamentos o picnics. Son particularmente beneficiosos para los viajeros en solitario que buscan una solución rápida para lavar vajillas mientras viajan. En países como India e Indonesia, donde la asequibilidad y las compras diarias son la norma, las marcas han lanzado estos sobres pequeños asequibles y aptos para viajes y paquetes de recarga compactos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preferencia del consumidor por alternativas tradicionales | -0.4% | Global, más fuerte en mercados rurales y en desarrollo | Mediano plazo (2-4 años) |

| Disponibilidad de productos falsificados | -0.3% | APAC y MEA principalmente, emergiendo en canales en línea | Corto plazo (≤ 2 años) |

| Altos costos de producción | -0.5% | Global, afecta particularmente a los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Fluctuación de precios en materias primas | -0.6% | Global, con variaciones regionales en la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de productos falsificados

Los productos falsificados para lavar vajillas siguen siendo un desafío importante en el mercado. La UNCTAD informa que a partir de 2025, el 44% de sus países miembros carecen de regulaciones adecuadas de seguridad del consumidor, lo que permite que los detergentes falsificados se propaguen en tiendas físicas y plataformas en línea [3]Fuente: Seguridad de Productos de Consumo, "Tendencias emergentes y desafíos en la seguridad de productos de consumo", unctad.org. Estos productos a menudo imitan marcas reconocidas pero contienen ingredientes de calidad inferior o nocivos, poniendo en peligro la salud de los consumidores y dañando la reputación de los fabricantes de confianza. La presencia de falsificaciones también obliga a las empresas legítimas a reducir los precios, perturbando el equilibrio del mercado. Para hacer frente a esto, empresas como Procter & Gamble y Henkel están implementando medidas como códigos de producto únicos, envases a prueba de manipulaciones y códigos QR para la verificación de autenticidad. Además, las marcas están educando a los consumidores a través de sitios web y redes sociales, instándolos a comprar únicamente en minoristas autorizados. Estos esfuerzos tienen como objetivo proteger a los consumidores y mantener la integridad del mercado.

Preferencia del consumidor por alternativas tradicionales

En las zonas rurales y semiurbanas, las familias suelen depender de soluciones de limpieza caseras elaboradas con ingredientes naturales como extractos cítricos, aceite de coco, aloe vera y ceniza. Estas opciones se perciben como más seguras, más naturales y más asequibles en comparación con los productos comerciales para lavar vajillas. Esta preferencia está estrechamente vinculada a las tradiciones culturales, donde los métodos de limpieza naturales se han transmitido de generación en generación y se valoran por su simplicidad y los beneficios para la salud que se les atribuyen. Como resultado, los productos para lavar vajillas de marcas reconocidas enfrentan dificultades para ganar aceptación y lograr un uso generalizado en estas regiones. Para hacer frente a esto, las empresas necesitan diseñar estrategias de marketing que respeten y reconozcan estos hábitos de limpieza locales. Al educar a los consumidores sobre los beneficios adicionales de los productos modernos, como una mejor higiene, facilidad de uso y características que ahorran tiempo, los fabricantes pueden generar gradualmente confianza y animar a las personas a probar estos productos. Sin tales esfuerzos, seguirá siendo difícil para las empresas expandir su presencia y aumentar la adopción en estos mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo del Líquido y Comodidad de las Cápsulas

En 2025, los limpiadores líquidos dominaron el mercado de productos para lavar vajillas, captando el 43,10% de la cuota de ingresos y con proyección de crecer a una CAGR del 3,55% hasta 2031. Su versatilidad frente a diferentes niveles de dureza del agua y la amplia familiaridad de los consumidores, tanto para el lavado manual como en lavavajillas, refuerza su demanda constante en medio del auge de nuevos formatos de productos. Los competidores emergentes como las cápsulas concentradas, los polvos en película soluble y los pretratamientos en spray están ganando terreno. Comercializados como sin desorden, ecológicos y fáciles de almacenar, estos formatos resuenan entre los consumidores urbanos que valoran la comodidad. La inclusión de aditivos biológicos permite que estos productos destaquen en lavados en frío, posicionando a las cápsulas como una opción premium.

En respuesta a la tendencia de las cápsulas, las marcas de limpiadores líquidos están mejorando sus ofertas con fórmulas potentes, fragancias atractivas e iniciativas como programas de botellas reciclables para combatir los residuos plásticos. Un ejemplo claro: Ecover presentó su línea de jabón líquido concentrado para vajillas, envasado en botellas de plástico 100% reciclado con tapas de 50% recicladas, combinando respeto medioambiental con una limpieza superior. En regiones que luchan con el agua dura, los polvos mantienen su importancia gracias a sus propiedades alcalinas para eliminar manchas. Por otro lado, los consumidores con conciencia medioambiental se inclinan por los jabones en barra por su mínimo envase. Esta estrategia de diversificación de productos no solo amplía la base de clientes, sino que también consolida la supremacía de los limpiadores líquidos, lo que sugiere una coexistencia armoniosa de tipos de productos en el mercado.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Ingredientes: Escala Convencional Encuentra el Impulso Natural

Las formulaciones sintéticas convencionales representaron la mayor cuota de mercado del 82,10% en 2025. Su popularidad está impulsada por sus cadenas de suministro bien establecidas y su capacidad demostrada para limpiar eficazmente la grasa difícil y los utensilios muy sucios. Los consumidores confían ampliamente en estos productos por su rendimiento constante. Sin embargo, los productos naturales y orgánicos están ganando terreno, con una CAGR proyectada del 3,86%. La normativa europea más estricta, como la prohibición de los fosfatos, y la creciente demanda de productos de marca propia en América del Norte impulsan este crecimiento. Para satisfacer estas demandas cambiantes, las marcas líderes están incorporando ahora surfactantes a base de azúcar y agentes espumantes derivados del coco, al tiempo que eliminan gradualmente los fosfatos para alinearse con los objetivos de sostenibilidad.

Los avances en el desarrollo de productos están ayudando a los productos naturales a mejorar su rendimiento de limpieza, aunque todavía enfrentan desafíos para manejar la grasa intensa y adaptarse a diferentes niveles de dureza del agua. Las formulaciones híbridas, que combinan ingredientes de origen vegetal con potenciadores enzimáticos, están emergiendo como una solución práctica. Estos productos ofrecen una potencia de limpieza sólida siendo al mismo tiempo respetuosos con el medioambiente, lo que los hace atractivos para los consumidores con conciencia ecológica. Además, las marcas están abasteciendo ingredientes locales como el aceite de coco y el aloe vera en regiones como India y el Sudeste Asiático para satisfacer las preferencias regionales y reducir costos. De cara al futuro, se espera que el etiquetado claro de ingredientes y las certificaciones, como los sellos ecológicos u orgánicos, desempeñen un papel más significativo en la influencia de las decisiones de compra de los consumidores.

Por Usuario Final: Estabilidad de Adultos y Crecimiento Enfocado en Niños

Los adultos son los principales usuarios de productos para lavar vajillas, representando el 94,40% del consumo total en 2025. Esto se debe a que los adultos generalmente se encargan de las compras del hogar y las tareas de limpieza de la cocina. Prefieren productos que sean eficaces para eliminar la grasa y que dejen aromas agradables como cítricos o lavanda. Por ejemplo, marcas como Dawn y Palmolive satisfacen estas necesidades ofreciendo fórmulas potentes contra la grasa con fragancias frescas y atractivas. Estos productos están diseñados para hacer la limpieza más rápida y sencilla, lo cual es especialmente importante para los hogares con ritmo de vida acelerado. Además, la disponibilidad de fórmulas concentradas y paquetes de recarga de estas marcas añade comodidad y rentabilidad, haciéndolos aún más populares entre los usuarios adultos.

En contraste, el segmento infantil es más pequeño pero crece de manera constante, con una CAGR esperada del 4,12%. Este crecimiento está impulsado por los padres que priorizan opciones para lavar vajillas más seguras y suaves para sus hijos, como líquidos y espumas hipoalergénicas o sin colorantes. Por ejemplo, marcas como Babyganics y Dapple se centran en crear productos aptos para niños con formulaciones sin lágrimas y no tóxicas. Las empresas también están introduciendo características como bombas ergonómicas y envases coloridos para hacer que estos productos sean más fáciles y seguros de usar para los niños. Afirmaciones como «suave con la piel» o «testado por dermatólogos» son particularmente atractivas para los padres preocupados por la sensibilidad cutánea. Si bien estos productos son más comunes en los mercados desarrollados, la conciencia está aumentando en las economías emergentes.

Por Envase: Las Botellas Dominan mientras las Recargas Crecen

Las botellas representaron el 61,55% de los ingresos en 2025 debido a su comodidad y facilidad de uso. Son prácticas para dispensar líquidos y funcionan bien con los sistemas de llenado existentes. Muchos consumidores prefieren las botellas porque permiten un mejor control sobre la cantidad de producto utilizada, gracias a los diseños mejorados de tapas. Por ejemplo, el líquido lavavajillas Fairy Platinum Plus introdujo una «tapa dosificadora sin desorden» que dispensa la cantidad exacta necesaria para cada lavado. Esta característica ayuda a los hogares a evitar desperdiciar producto, ahorrando dinero y siendo respetuosos con el medioambiente. Las botellas siguen siendo una opción popular por su funcionalidad y diseños fáciles de usar, convirtiéndolas en un elemento básico en el mercado de productos para lavar vajillas.

Por otro lado, las bolsas de recarga están ganando popularidad, creciendo a una CAGR del 4,61%, a medida que más consumidores buscan opciones ecológicas y rentables. Estas bolsas ayudan a reducir los residuos plásticos y a menudo son promovidas por los minoristas a través de estaciones de recarga en tienda, donde los clientes pueden reutilizar envases duraderos. Esto se alinea con el creciente movimiento de residuo cero. Por ejemplo, marcas como Method y Ecover ofrecen bolsas de recarga que permiten a los consumidores rellenar sus botellas en casa, reduciendo la necesidad de plásticos de un solo uso. Además, las innovaciones como los envolturas solubles en agua para tabletas en polvo y las bombas ligeras y reciclables son cada vez más comunes. Empresas como Grove Collaborative, que adquirió Grab Green en febrero de 2025, están invirtiendo en soluciones de envase sostenibles que no solo reducen el impacto ambiental sino que también mantienen una apariencia premium en los estantes de las tiendas.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Fortaleza de las Tiendas y Aceleración en Línea

Los supermercados e hipermercados siguen dominando como los principales canales de ventas, con una cuota de mercado del 44,90% en 2025. Estos establecimientos son populares porque ofrecen una amplia variedad de productos, atractivos expositores promocionales y la comodidad de la compra inmediata. Por ejemplo, tiendas como Walmart y Carrefour suelen ofrecer descuentos o paquetes de ofertas en productos para lavar vajillas, incentivando las compras al por mayor. La posibilidad de inspeccionar físicamente los productos antes de comprarlos convierte a estas tiendas en la opción preferida de muchos consumidores. Las ventas estacionales durante las festividades o eventos especiales, como Navidad o el Viernes Negro, impulsan aún más las ventas en estas tiendas. La disponibilidad de marcas reconocidas y la facilidad de acceso hacen de los supermercados e hipermercados una opción habitual para muchos consumidores.

Por otro lado, el comercio minorista en línea está creciendo rápidamente, con una CAGR esperada del 4,87% hasta 2031. Este crecimiento está impulsado por la comodidad de la entrega a domicilio y el auge de los servicios de suscripción que garantizan el reabastecimiento automático de productos para lavar vajillas. Por ejemplo, plataformas como Amazon e Instacart permiten a los clientes comparar precios fácilmente y acceder a marcas especializadas y ecológicas que pueden no estar disponibles en tiendas físicas. Los modelos híbridos, como los servicios de hacer clic y recoger ofrecidos por minoristas como Target, combinan la facilidad de las compras en línea con la opción de recoger los productos en la tienda. Estas estrategias están ayudando a los fabricantes y minoristas a ampliar su alcance al tiempo que brindan a los consumidores opciones de compra más flexibles.

Análisis Geográfico

En 2025, Europa capturó el 32,10% de la cuota de ingresos, impulsada por la estricta normativa de ecodiseño, la elevada propiedad de lavavajillas y la demanda de los consumidores de productos sostenibles. Las leyes de economía circular están presionando a las empresas a utilizar materiales reciclables y procesos de bajo contenido en carbono. Marcas como Finish y Ecover han introducido envases ecológicos y fórmulas biodegradables. En Europa Occidental, los mercados saturados se centran en fragancias únicas y afirmaciones de respeto por la piel. El abastecimiento regional de materiales está ayudando a los fabricantes a reducir costos y mantenerse competitivos en mercados sensibles al precio.

Se prevé que la región Asia-Pacífico crezca a la CAGR más alta del 5,25%, impulsada por el aumento de los ingresos disponibles, una clase media joven en crecimiento y la urbanización en países como China, India y Vietnam. Los hogares más pequeños y los estilos de vida acelerados están impulsando la demanda de lavavajillas y soluciones listas para usar. En 2024, el sector de lavavajillas registró CNY 11.000 millones en ventas minoristas anuales, con una tasa de penetración del 2,9%, destacando la creciente adopción y la demanda de detergentes. En mercados sensibles al precio como India, los fabricantes ofrecen opciones asequibles como sobres concentrados y recargas en paquetes pequeños.

América del Norte muestra ventas estables y una creciente preferencia por cápsulas para lavar vajillas premium de base vegetal. Los posibles impuestos al plástico y las políticas de responsabilidad extendida del productor pueden afectar las estrategias de envase, con marcas como Seventh Generation adoptando envases sostenibles. América del Sur y África, aunque son mercados más pequeños, están creciendo, impulsados por la urbanización y la modernización del comercio minorista. Los desafíos como la infraestructura limitada y los productos falsificados persisten, lo que lleva a las empresas a asociarse con distribuidores de confianza y llevar a cabo campañas educativas que promuevan los productos higiénicos para lavar vajillas frente a los métodos tradicionales.

Panorama Competitivo

El mercado de productos para lavar vajillas está moderadamente consolidado, liderado por Procter & Gamble, Unilever y Reckitt. Estas empresas se apoyan en marcas sólidas, producción a gran escala e inversiones en I+D para mantener sus posiciones, pero enfrentan la competencia de marcas de distribuidor y empresas emergentes ecológicas como Dropps y Blueland. Las marcas de distribuidor se benefician de las alianzas con minoristas, mientras que las empresas emergentes atraen a los consumidores con productos sostenibles como las cápsulas sin plástico. Para mantenerse competitivas, las empresas establecidas se centran en tecnologías ecológicas, marketing digital y la adquisición de marcas especializadas para satisfacer las preferencias de los consumidores con conciencia medioambiental.

La tecnología es un diferenciador clave en el mercado de productos para lavar vajillas. Novozymes proporciona enzimas para detergentes biodegradables con una eliminación eficaz de la grasa, mientras que innovaciones como las microcápsulas de fragancia permiten productos premium con frescura duradera. El análisis de comercio electrónico ayuda a marcas como Procter & Gamble y Unilever a llevar a cabo campañas dirigidas, impulsando la fidelidad del cliente y promoviendo productos complementarios como los abrillantadores. Procter & Gamble utiliza estrategias basadas en datos para mejorar su presencia en línea y sus ventas.

Las actividades de fusiones y adquisiciones están reconfigurando el mercado. First Quality adquirió el negocio de marca propia de Henkel para fortalecer su segmento de marcas de distribuidor, mientras que Grove Collaborative compró Grab Green para ampliar su oferta ecológica. Reckitt está considerando vender su división Essential Home para centrarse en el sector sanitario. Las grandes empresas se benefician de ventajas en costos en envases y abastecimiento de enzimas, mientras que los innovadores de tamaño mediano se adaptan a las normativas medioambientales y ofrecen soluciones sostenibles como envases recargables y limpiadores de base vegetal, impulsando el crecimiento entre los consumidores con conciencia ecológica.

Líderes del Sector de Productos para Lavar Vajillas

The Procter & Gamble Company

Unilever Plc

Henkel AG & Co. KGaA

Reckitt Benckiser Group PLC

Colgate-Palmolive Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Cascade lanza su detergente Platinum Plus mejorado, diseñado para eliminar hasta el 100% de los residuos de comida y ofrecer un brillo casi sin manchas, abordando problemas como los residuos adheridos y la grasa difícil.

- Febrero de 2025: Dawn presentó su jabón líquido para lavar vajillas más eficaz hasta la fecha, con el doble de espuma. La nueva fórmula Dawn PowerSuds crea el doble de burbujas, que atrapan la grasa e impiden que los residuos se extiendan por los platos.

- Octubre de 2024: Unilever SA, destacado fabricante de detergentes para lavar vajillas, lanzó la tecnología 100% de base vegetal de Sunlight en múltiples mercados.

- Octubre de 2024: Dropps, una corporación B certificada y líder en innovación para el cuidado del hogar, presentó sus nuevas cápsulas de detergente para lavavajillas UltraWash Plus Biobased Power. Este producto es la primera cápsula de detergente para lavavajillas de múltiples cámaras que combina tecnología de limpieza avanzada con una formulación certificada como de base biológica por el USDA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de productos lavavajillas como líquidos, polvos, barras, geles y pastillas formulados para eliminar la suciedad de los alimentos de la vajilla, los utensilios de cocina y los cubiertos de uso doméstico e institucional. Los valores reflejan únicamente los consumibles y se expresan en dólares estadounidenses corrientes.

Exclusión del ámbito de aplicación: Quedan fuera de esta valoración los lavavajillas automáticos, estropajos, cepillos y abrillantadores.

Segmentación

- Por Tipo de Producto

- Polvo

- Líquido

- Barra

- Otros Tipos de Productos

- Por Ingredientes

- Convencionales

- Naturales y Orgánicos

- Por Usuario Final

- Adultos

- Niños/Infantes

- Por Envase

- Botellas

- Bolsas de Recarga

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Alimentación

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a químicos de formulación, compradores de supermercados, responsables de compras de marcas blancas y distribuidores regionales de Asia-Pacífico, Europa y América. Sus puntos de vista afinan la frecuencia de uso, la tracción de la etiqueta ecológica, la combinación de canales y los precios de venta predominantes, cerrando las brechas detectadas durante el trabajo de oficina.

Investigación documental

Los analistas de Mordor empiezan con cifras concretas publicadas por organismos públicos. Trazamos los flujos comerciales HS-3402 de UN Comtrade, los volúmenes de producción de Eurostat PRODCOM y los archivos de precios al consumo de la Oficina de Estadísticas Laborales de Estados Unidos. Los datos de uso proceden del American Cleaning Institute y la AISE. Los informes 10-K de las empresas, los informes de los inversores y los registros de patentes a los que se accede a través de Questel revelan pivotes de innovación, mientras que las noticias indexadas en Dow Jones Factiva y las trazas de envíos en Volza verifican los cambios regionales en el suministro. Estas referencias son ilustrativas; muchos otros registros abiertos informan nuestra hoja maestra.

Dimensionamiento y previsión del mercado

La modelización comienza con un modelo de consumo descendente que relaciona el recuento de hogares, la frecuencia de limpieza de la vajilla y el gasto por lavado para producir grupos de demanda regionales. A continuación, se comprueban los totales mediante análisis ascendentes selectivos de los ingresos de los proveedores y los precios medios muestreados. Los principales impulsores, como la penetración de los lavavajillas, la renta disponible, la sustitución de líquidos por pastillas, las curvas de costes de las materias primas, la regulación de los tensioactivos y la cuota del comercio electrónico, alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando las divisiones de proveedores siguen siendo irregulares, aplicamos medias trienales móviles antes de la triangulación final.

Ciclo de validación y actualización de datos

Todos los modelos se someten a análisis de varianza, revisión por varios analistas y aprobación de la dirección. Los informes se actualizan una vez al año, y las actualizaciones provisionales se activan cuando los picos de materias primas o las crisis de demanda superan los umbrales preestablecidos.

Por qué la línea de base de productos para lavavajillas de Mordor ofrece una sólida fiabilidad de decisión

Las estimaciones publicadas suelen diferir porque algunos editores agrupan los accesorios, aplican un precio global o congelan los tipos de cambio durante largos periodos. Nuestra disciplina, las actualizaciones trimestrales de los tipos de cambio y la actualización anual reducen esa desviación.

Entre los principales impulsores de la brecha se encuentran la inclusión de cepillos y abrillantadores por parte de algunos editores, las agresivas curvas de penetración de los lavavajillas y las hipótesis de subida de precios no comprobadas; Mordor mantiene estrictamente los consumibles, modera las vías de penetración y recalibra las variables básicas en cada ciclo.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 25.210 millones de USD (2025) | Inteligencia de Mordor | |

| 43.670 millones de USD (2025) | Consultoría global A | Añade accesorios, utiliza un precio global único |

| 47 340 millones USD (2025) | Grupo de reflexión industrial B | Se espera un rápido consumo de lavavajillas sin moderación |

| 24 600 millones USD (2025) | Diario profesional C | Utiliza tipos de cambio históricos y comprobaciones primarias limitadas |

En conjunto, la comparación demuestra que nuestras variables claras, nuestra cadencia de actualización constante y nuestros pasos transparentes proporcionan una base de referencia equilibrada y repetible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos para lavar vajillas?

El mercado de productos para lavar vajillas está valorado en USD 26.060 millones en 2026 y se prevé que alcance USD 30.790 millones en 2031.

¿Qué tipo de producto domina las ventas globales?

Las formulaciones líquidas lideran con una cuota del 43,10%, debido a su versatilidad tanto para el lavado a mano como en lavavajillas.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,25%, impulsada por la urbanización, el aumento de los ingresos y una mayor penetración de lavavajillas.

¿Cómo están respondiendo las marcas a las normativas medioambientales más estrictas?

Los fabricantes invierten en surfactantes de base vegetal, potenciadores enzimáticos y envases reciclables para cumplir con las normativas en evolución y satisfacer las expectativas de los consumidores.

Última actualización de la página el: