Tamaño y Participación del Mercado de Sistemas de Ventilación para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Ventilación para el Hogar por Mordor Intelligence

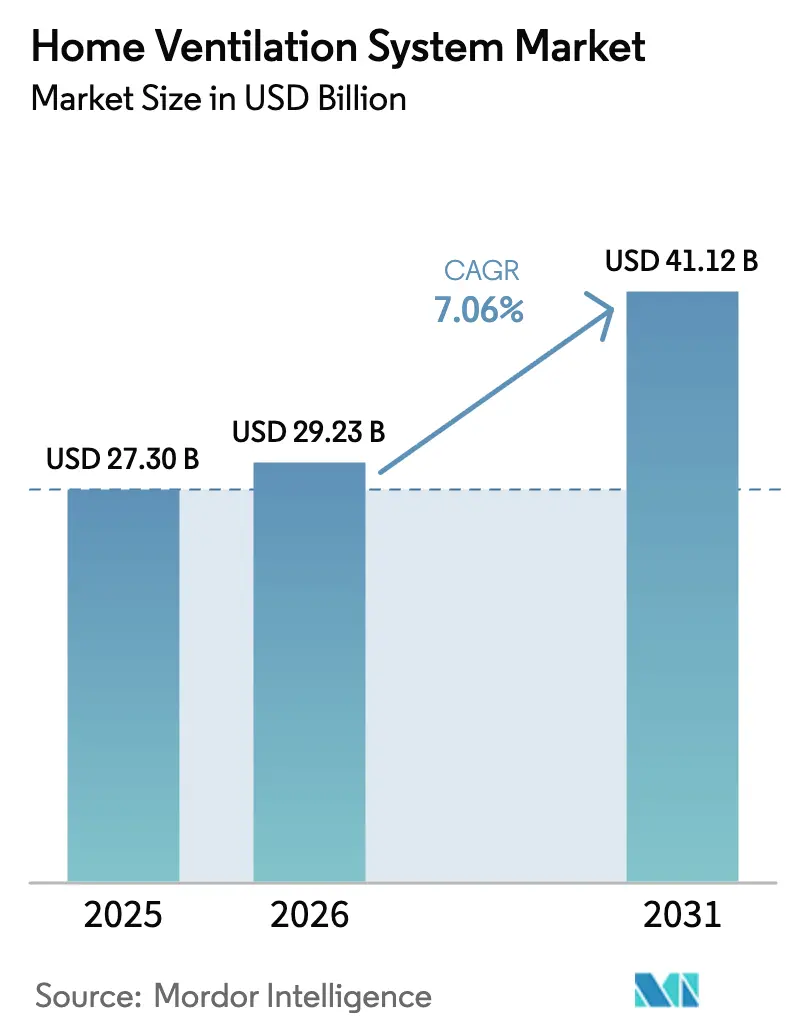

Se proyecta que el tamaño del mercado de sistemas de ventilación para el hogar se expanda desde 27.300 millones de USD en 2025 y 29.230 millones de USD en 2026 hasta 41.120 millones de USD en 2031, registrando una CAGR del 7,06% entre 2026 y 2031. Los códigos de construcción están endureciendo los umbrales de hermeticidad, lo que convierte la ventilación mecánica en un requisito básico de cumplimiento tanto en viviendas nuevas como en muchas renovaciones. El Código Internacional de Conservación de Energía exige ventilación mecánica cuando las viviendas cumplen los requisitos prescriptivos de sellado de aire, y endurece los objetivos de infiltración de aire en zonas climáticas más frías, impulsando la demanda de soluciones equilibradas con capacidades de recuperación. En Europa, la refundición de la Directiva sobre el Rendimiento Energético de los Edificios exige a los estados miembros que transpongan la directiva antes del 29 de mayo de 2026 y establece un requisito de emisión cero para los edificios nuevos en 2030, lo que implica envolventes más herméticas y estrategias de ventilación mecánica como práctica estándar[1]Fuente: Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios," Comisión Europea, energy.ec.europa.eu. Jurisdicciones como California han añadido normas específicas de ventilación equilibrada para aplicaciones multifamiliares cuando la infiltración de la envolvente cae por debajo de umbrales establecidos, reforzando la adopción de sistemas de recuperación de calor y de energía tanto en climas moderados como fríos.

Conclusiones Clave del Informe

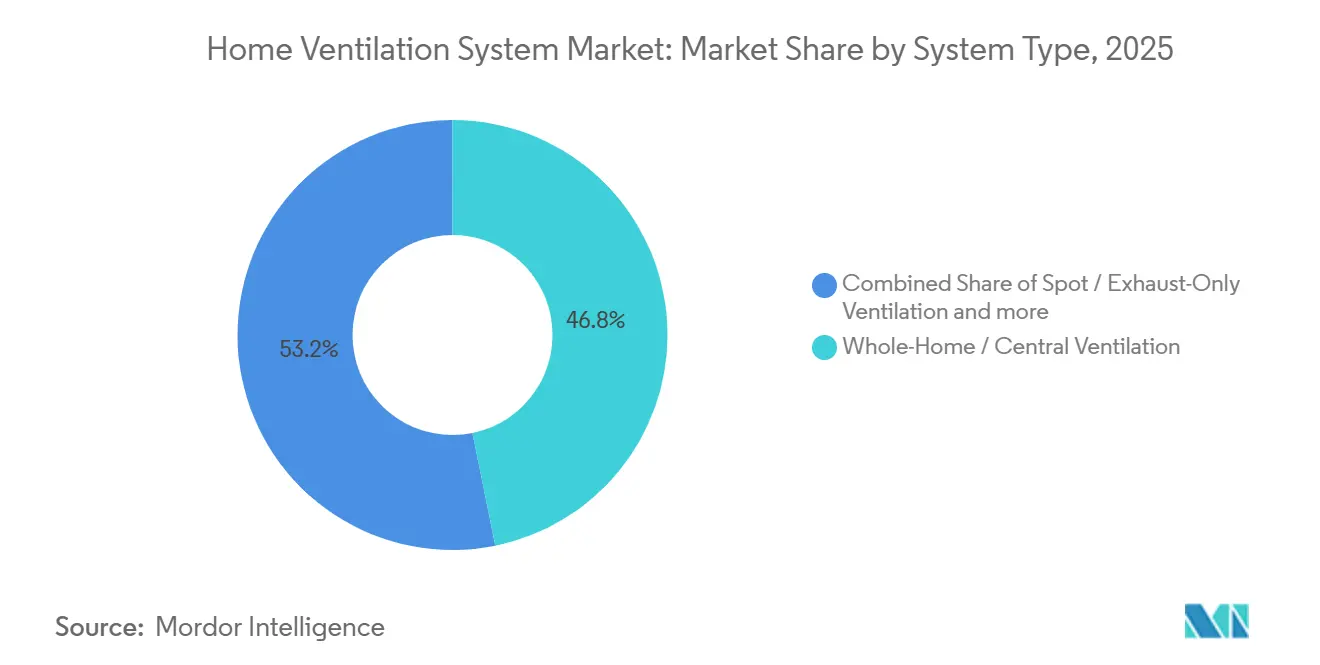

- Por tipo de sistema, la ventilación central o para todo el hogar lideró con el 46,81% del Mercado de Sistemas de Ventilación para el Hogar en 2025, mientras que se prevé que los ventiladores de recuperación de energía se expandan a una CAGR del 7,72% hasta 2031.

- Por tipo de producto, las unidades integradas en HVAC representaron el 41,62% del Mercado de Sistemas de Ventilación para el Hogar en 2025, y se proyecta que los ventiladores y extractores independientes lideren el crecimiento con una CAGR del 8,45%.

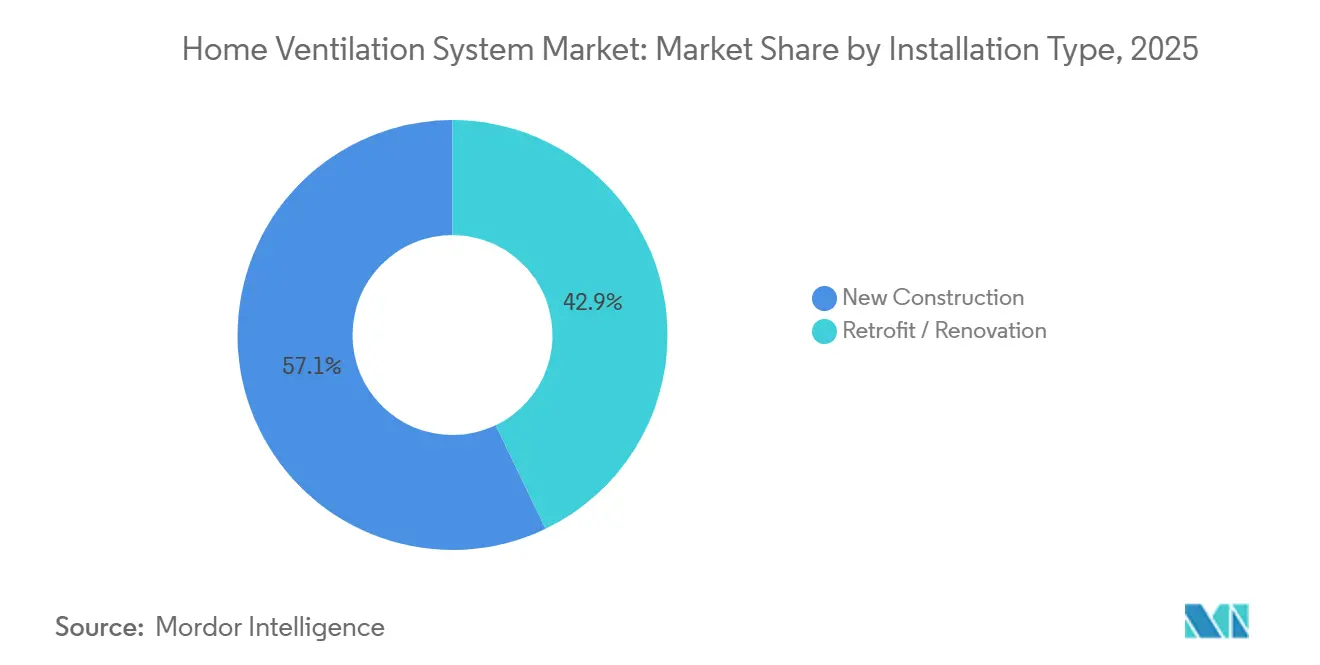

- Por tipo de instalación, la obra nueva captó el 57,12% del Mercado de Sistemas de Ventilación para el Hogar en 2025, mientras que se prevé que las instalaciones de reforma y renovación crezcan a una CAGR del 8,12%.

- Por geografía, Europa mantuvo la mayor participación con el 31,73% del Mercado de Sistemas de Ventilación para el Hogar en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 6,71%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Ventilación para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Calidad del Aire Interior se Convierte en una Prioridad Central de Salud Residencial | +1.2% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Asia urbana | Corto plazo (≤ 2 años) |

| La Integración en el Hogar Inteligente Acelera la Demanda de Ventilación Inteligente | +0.8% | América del Norte y la UE como núcleo, con expansión a centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos Obligatorios de Ventilación en Códigos de Construcción de Eficiencia Energética | +1.8% | Global, particularmente la UE (EPBD 2024), América del Norte (IECC 2024), Reino Unido (Estándar para Viviendas del Futuro) | Corto a Mediano plazo (2-4 años) |

| Demanda Impulsada por la Renovación de Viviendas Envejecidas y con Ventilación Deficiente | +1.0% | América del Norte, Europa Occidental, mercados maduros con una antigüedad media del parque de viviendas superior a 40 años | Mediano a Largo plazo (2-4+ años) |

| Viviendas Urbanas Herméticas que Impulsan la Adopción de Ventilación Mecánica | +1.1% | Núcleo de Asia-Pacífico (China, conglomerados urbanos de India), UE, multifamiliar en América del Norte | Mediano plazo (2-4 años) |

| Creciente Penetración de Sistemas de Recuperación de Calor y de Alta Eficiencia Energética | +1.2% | Climas fríos (América del Norte zonas climáticas 6-8, UE nórdica, Canadá), con expansión a climas moderados | Mediano a Largo plazo (2-4+ años) |

| Fuente: Mordor Intelligence | |||

La Calidad del Aire Interior se Convierte en una Prioridad Central de Salud Residencial

La calidad del aire interior ha pasado de ser una mejora opcional a un requisito habitual en proyectos residenciales y reformas a mitad de ciclo, ya que la concienciación sobre los contaminantes en el aire se ha mantenido desde 2024. Las tasas mínimas de ventilación están integradas en los códigos y normas con vías de cumplimiento que vinculan la conformidad a un caudal de aire continuo medible, creando un suelo impulsado por el cumplimiento normativo para la capacidad de ventilación en la mayoría de las viviendas nuevas. En la Unión Europea, la refundición de la EPBD 2024 exige a los estados miembros que establezcan medidas nacionales de calidad del aire interior antes del 29 de mayo de 2026 e integra la monitorización en todos los edificios nuevos de emisión cero no residenciales, lo que marca la pauta para las expectativas residenciales a medida que los edificios de emisión cero se convierten en la norma. Los programas centrados en la salud, como el DOE Zero Energy Ready Home y los marcos de etiquetado asociados, integran la ventilación como parte de un paquete de rendimiento más amplio, lo que orienta a los constructores hacia sistemas equilibrados con filtración adecuada en obra nueva ahora y hasta el horizonte de 2030[2]Fuente: ENERGY STAR, "Comentarios de las partes interesadas, SFNH Versión 3.3 y MFNC Versión 1.3," Agencia de Protección Ambiental de EE. UU. ENERGY STAR, energystar.gov. A medida que los códigos y las etiquetas voluntarias convergen, la adopción de ventiladores de recuperación de energía se beneficia de la evidencia de que la ventilación equilibrada puede proporcionar caudales de aire constantes sin depender de la infiltración incidental, lo que convierte al mercado de sistemas de ventilación para el hogar en un claro beneficiario del cambio hacia el diseño residencial centrado en la salud.

La Integración en el Hogar Inteligente Acelera la Demanda de Ventilación Inteligente

Las plataformas de HVAC residencial han integrado más funciones de software desde 2024, y la ventilación se incluye cada vez más en la pila de control como parte de la optimización energética. Las comunicaciones de los fabricantes subrayan un enfoque en el mantenimiento predictivo, la conectividad abierta y el control asistido por inteligencia artificial, y estas funciones se aplican a la programación de la ventilación y al control por demanda junto con la calefacción y la refrigeración. Las empresas con carteras de automatización de edificios muestran un claro giro hacia la diferenciación habilitada por software, lo que respalda los módulos de ventilación que responden a las condiciones interiores medidas en lugar de a puntos de ajuste estáticos. Los ecosistemas de productos que consolidan termostatos, sensores de calidad del aire interior y unidades de ventilación bajo una única aplicación están ganando terreno entre los instaladores y los propietarios, lo que acorta la puesta en marcha y respalda propuestas de valor más allá del simple intercambio de aire. A medida que las funciones inteligentes se extienden a los segmentos de precio medio del mercado, el mercado de sistemas de ventilación para el hogar ve ampliarse los casos de uso para la ventilación controlada por demanda, el diagnóstico remoto y la verificación del rendimiento, que se alinean con las comprobaciones de cumplimiento normativo y los requisitos de los programas de servicios públicos. Estas capacidades refuerzan el papel de la ventilación como elemento medible y controlable en una pila de rendimiento integral del hogar, mejorando la captura de valor para los sistemas de recuperación de energía y de calor conectados en las regiones donde la adopción de dispositivos inteligentes ya es generalizada.

Requisitos Obligatorios de Ventilación en Códigos de Construcción de Eficiencia Energética

La evolución de los códigos ha transformado la ventilación mecánica de una recomendación a un requisito a medida que los objetivos de hermeticidad de la envolvente disminuyen y los créditos energéticos favorecen los conjuntos de baja infiltración. El IECC 2024 establece umbrales de infiltración de aire más estrictos, amplía las vías prescriptivas y de rendimiento que recompensan las envolventes más herméticas y exige explícitamente la ventilación mecánica cuando se cumplen los requisitos de sellado de aire, lo que constituye un catalizador material para el mercado de sistemas de ventilación para el hogar en las zonas más frías. Las acciones de política federal y estatal de EE. UU. canalizan más proyectos bajo estas normas modernizadas, mientras que los análisis del Departamento de Energía y los seminarios web de implementación aportan claridad sobre el alcance del cambio y las compensaciones a las que se enfrentan los constructores al buscar créditos energéticos mediante envolventes de alto rendimiento. En la Costa Oeste, las actualizaciones del Título 24 exigen ventilación equilibrada en viviendas multifamiliares cuando las envolventes son herméticas, y los recursos normativos de California refuerzan la necesidad de estrategias de aire exterior dedicado, lo que aumenta la adopción de ventiladores de recuperación de energía y de calor en viviendas adosadas[3]Fuente: Energy Code Ace, "Sección 160.2, Requisitos Obligatorios para la Ventilación y la Calidad del Aire Interior," Programa Estatal de Códigos y Normas, energycodeace.com. En Europa, la refundición de la EPBD 2024 establece un mandato de emisión cero para los edificios nuevos en 2030 y acelera la trayectoria de renovación, lo que en la práctica apunta a la ventilación mecánica equilibrada tanto en obras nuevas como en reformas sustanciales a medida que la hermeticidad se reduce progresivamente. Las vías de certificación alineadas con envolventes de alta eficiencia, como el enfoque Phius, crean un vínculo sólido entre los límites de hermeticidad y el uso de ventilación mecánica con recuperación, convirtiendo el cumplimiento normativo en un canal de demanda directo para soluciones de ventilación de alta eficiencia [4]Fuente: Phius, "Guía de Certificación Phius v25.1.0," Phius, phius.org.

Demanda Impulsada por la Renovación de Viviendas Envejecidas y con Ventilación Deficiente

El parque de viviendas envejecido en América del Norte y Europa Occidental contiene una gran base instalada que es anterior a las prácticas modernas de aislamiento y envolvente. A medida que los códigos convergen en torno a la hermeticidad verificada y las pruebas de presurización con soplador se vuelven habituales en la aplicación de los códigos, muchas viviendas con fugas siguen presentando riesgos para la calidad del aire interior, problemas de control de la humedad y problemas de confort que la ventilación puede abordar cuando se llevan a cabo mejoras más amplias de la envolvente. La evidencia de las comunidades de ciencias de la construcción y los estudios de hermeticidad muestra que las viviendas heredadas varían ampliamente en cuanto a infiltración, y que las mejoras que reducen la infiltración deben ir acompañadas de ventilación mecánica para evitar la subventilación y la acumulación de humedad. Los programas de incentivos y servicios públicos en varios estados destinan fondos a la ventilación cuando está vinculada a reformas energéticas más amplias, lo que acorta los plazos de amortización en climas más fríos donde el calor recuperado reduce sustancialmente la penalización energética de la ventilación. A medida que los mercados de reforma regionales se estabilizan y los costes de financiación se alivian, la ventilación equilibrada combinada con filtración está en condiciones de captar una mayor parte de los presupuestos de mejora residencial, con contratistas que agrupan ventiladores de recuperación de energía y de calor junto con el sellado de aire, bombas de calor y mejoras del sistema de conductos en paquetes integrales para el hogar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Sistema e Instalación que Limitan la Adopción Masiva | -1.5% | Global, particularmente en mercados sensibles al precio (Asia-Pacífico emergente, América Latina, Europa del Este) | Corto a Mediano plazo (≤ 4 años) |

| Limitaciones Estructurales en la Reforma de Edificios Residenciales Antiguos | -0.9% | América del Norte, Europa Occidental (parque de viviendas anterior a 1980) y mercados maduros con construcción heredada | Mediano a Largo plazo (2-4+ años) |

| Regulaciones Fragmentadas entre Países y Normas de Construcción | -0.8% | Global, especialmente en regiones con códigos de construcción descentralizados (estados miembros de la UE, América del Norte, partes de Asia-Pacífico) | Mediano plazo (2-4 años) |

| Percepción de Complejidad de Mantenimiento y Preocupaciones por los Costes a Largo Plazo | -0.6% | Global; mayor impacto en los segmentos residencial y comercial pequeño | Corto a Mediano plazo (≤ 3 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Sistema e Instalación que Limitan la Adopción Masiva

Los sistemas para toda la vivienda que proporcionan un caudal de aire equilibrado con recuperación de calor o energía implican tanto equipos como mano de obra, lo que puede ser significativo en viviendas sin conductos preplanificados. La complejidad de la instalación aumenta cuando los sistemas de HVAC existentes no pueden compartir la conducción o cuando se necesitan penetraciones adicionales y cableado para un ventilador independiente, lo que incrementa los presupuestos de los proyectos y alarga los plazos de amortización en escenarios de reforma. Las tendencias de precios se han visto influenciadas por transiciones de componentes como los refrigerantes de bajo potencial de calentamiento global, las condiciones de la cadena de suministro y los paquetes de control mejorados que reflejan el giro del mercado hacia los dispositivos conectados, todo lo cual contribuye a los mayores precios de venta medios reportados por varios fabricantes. Si bien los incentivos reducen los costes netos en muchos programas, los propietarios en regiones sensibles al precio siguen sopesando los desembolsos iniciales frente a mejoras alternativas, lo que puede retrasar la adopción de soluciones con conductos centralizados en favor de medidas incrementales. En obra nueva, los costes se amortizan más fácilmente en las hipotecas, lo que ayuda a mantener la participación de los sistemas integrados en el mercado de sistemas de ventilación para el hogar, donde los constructores especifican la ventilación equilibrada como parte de un paquete integral de HVAC.

Limitaciones Estructurales en la Reforma de Edificios Residenciales Antiguos

Las viviendas heredadas con cámaras de techo limitadas, patinillos más pequeños y acabados conservados presentan desafíos para el trazado de conductos de impulsión y extracción en cada habitación habitable. Las casas de varios pisos a menudo requieren tendidos verticales de conductos, penetraciones adicionales y coordinación estructural que aumentan el tiempo de mano de obra y afectan a los acabados interiores, todo lo cual hace que las reformas integrales sean más difíciles de vender. Las propiedades históricas y los edificios con mampostería o paredes macizas pueden enfrentarse a limitaciones locales de preservación en las penetraciones exteriores para la toma y la expulsión de aire, lo que reduce las opciones a unidades descentralizadas o sin conductos que conllevan diferentes compensaciones de coste y rendimiento. En los edificios multifamiliares más antiguos, las condiciones de compartimentación e infiltración varían ampliamente, y alcanzar los objetivos de hermeticidad puede requerir un sellado de aire significativo que cambia la estrategia de ventilación necesaria para mantener la calidad del aire interior. Estas realidades explican por qué los sistemas integrados predominan en las obras nuevas y por qué las unidades descentralizadas o independientes ganan cuota en las reformas, creando un panorama de productos mixto dentro del mercado de sistemas de ventilación para el hogar a medida que las condiciones del parque de viviendas impulsan diferentes vías de especificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Ventiladores de Recuperación de Energía Impulsan el Cambio del Mercado hacia la Recuperación Total de Energía

Los sistemas de ventilación central o para todo el hogar representaron el 46,81% en 2025, lo que refleja las preferencias de los constructores por soluciones centralizadas con conductos que distribuyen aire fresco en múltiples zonas como práctica estándar en envolventes más herméticas. La categoría se beneficia de los flujos de trabajo de instalación establecidos y de la compatibilidad con la infraestructura de aire forzado en obra nueva, donde la conducción y los controles se coordinan en las etapas de instalación en bruto. Los ventiladores de recuperación de energía son el segmento de más rápido crecimiento con una CAGR del 7,72% hasta 2031, ya que los propietarios y constructores valoran tanto la transferencia de energía sensible como latente, lo que estabiliza las condiciones interiores a lo largo de las estaciones; este diferencial respalda la adopción en regiones mixtas y con predominio de refrigeración. Junto con las ganancias de eficiencia, los sistemas equilibrados se alinean con los códigos que exigen ventilación mecánica para las viviendas que cumplen el sellado de aire prescriptivo, reforzando la penetración de los ventiladores de recuperación de energía y de calor en los climas donde las ventajas energéticas y de confort son más visibles. Estas elecciones crean un cambio notable en el mercado de sistemas de ventilación para el hogar donde se prefieren las soluciones de recuperación total de energía cuando las envolventes son herméticas, los proyectos multifamiliares requieren compartimentación y los objetivos de confort incluyen el control de la humedad en condiciones de verano.

En la comparación más amplia de los tipos de sistemas, la ventilación puntual o solo de extracción mantiene una base en las habitaciones propensas a la humedad debido a los menores costes iniciales y la facilidad de instalación. Los ventiladores de recuperación de calor continúan sirviendo a los climas fríos con recuperación de calor sensible que reduce las pérdidas de calor por ventilación, añadiendo un valor medible donde las cargas de calefacción en invierno son dominantes. Las tendencias integradas favorecen los sistemas equilibrados en toda la obra nueva porque el cumplimiento basado en el rendimiento y los créditos de hermeticidad empujan los proyectos hacia objetivos de menor infiltración, que son más difíciles de mantener con enfoques de solo extracción; este contexto amplifica el crecimiento de los ventiladores de recuperación de energía en el sector de sistemas de ventilación para el hogar. Estos patrones se ven reforzados por las hojas de ruta de productos de los fabricantes de equipos originales y respaldados por recursos normativos, programas de etiquetado y formación de constructores que hacen de la ventilación equilibrada la selección predeterminada cuando se apunta a un mayor rendimiento energético y credenciales de hogar saludable. Como resultado, los ventiladores de recuperación de energía y de calor están posicionados para captar una mayor parte de las especificaciones de sistemas durante el período de previsión, con los ventiladores de recuperación de energía dirigidos a las regiones donde el control de la humedad interior y la refrigeración son consideraciones centrales en el mercado de sistemas de ventilación para el hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La Integración en HVAC Domina pero las Unidades Independientes Lideran el Crecimiento

Las unidades integradas en HVAC representaron el 41,62% en 2025, impulsadas por la adopción por parte de los constructores de paquetes de un solo proveedor que coordinan los controles de calefacción, refrigeración y ventilación, lo que reduce el tiempo de puesta en marcha y simplifica la gestión de garantías. Este enfoque distribuye la conducción y la mano de obra en todo el alcance del HVAC en las viviendas nuevas y es ampliamente compatible con las vías normativas donde la hermeticidad verificada y la ventilación continua son objetivos de rendimiento interrelacionados bajo los créditos energéticos. Se proyecta que los ventiladores y extractores independientes crezcan más rápido con una CAGR del 8,45% hasta 2031, respaldados por casos de uso de reforma donde los sistemas de HVAC existentes o la arquitectura no permiten conductos adicionales o donde los propietarios desean un control de ventilación independiente. Los ventiladores en línea y las unidades descentralizadas amplían las opciones para soluciones multisala o habitación por habitación, lo que expande el volumen de reforma direccionable para los contratistas que pueden mejorar el caudal de aire sin grandes demoliciones. Esta combinación subraya cómo la elección del producto se corresponde con las fases y limitaciones de la construcción, lo que preserva el dominio integrado en las obras nuevas mientras la descentralización y las unidades independientes lideran el crecimiento en el parque existente dentro del mercado de sistemas de ventilación para el hogar.

La evolución de la categoría muestra cómo más funciones alineadas con ENERGY STAR y controles conectados migran hacia las unidades independientes, cerrando la brecha de percepción con los sistemas integrados tanto en rendimiento como en experiencia de usuario. En las jurisdicciones con objetivos prescriptivos de aire exterior, los accesorios aptos para reformas, incluidos los amortiguadores motorizados y los kits de control, ayudan a los sistemas existentes a cumplir los requisitos de caudal de aire, lo que respalda el crecimiento de las unidades independientes dentro del sector más amplio de sistemas de ventilación para el hogar. A medida que más programas verifican el caudal de aire suministrado y la filtración, y a medida que los constructores apuntan a etiquetas de mayor rendimiento, los productos integrados siguen siendo la opción predeterminada en obra nueva mientras que las opciones independientes añaden flexibilidad para las reformas con limitaciones. Esta doble vía fortalece las perspectivas generales de la categoría y garantiza que ambas vías vean una inversión continua en eficiencia, rendimiento acústico y conectividad a medida que aumentan la aplicación de los códigos y las expectativas de los consumidores. Estas tendencias combinadas refuerzan la estabilidad de la participación de los productos integrados y la expansión de la participación de las soluciones independientes hasta 2031 en el mercado de sistemas de ventilación para el hogar.

Por Tipo de Instalación: La Reforma Gana Impulso con el Envejecimiento del Parque de Viviendas

La obra nueva captó el 57,12% en 2025, lo que refleja cómo los constructores anticipan el riesgo de incumplimiento especificando la ventilación equilibrada en una etapa temprana del proceso de diseño e instalación. Los métodos de verificación de los códigos, incluidas las pruebas de presurización con soplador y las comprobaciones de puesta en marcha, se alinean con los sistemas equilibrados que proporcionan un caudal de aire predecible a altos niveles de hermeticidad, lo que hace que la ventilación sea esencial antes de la ocupación en muchas jurisdicciones. Se proyecta que las instalaciones de reforma y renovación se expandan a una CAGR del 8,12% hasta 2031, aprovechando las soluciones descentralizadas cuando los enfoques con conductos son impracticables y el apoyo de incentivos donde los programas vinculan las mejoras de ventilación a reformas energéticas más amplias. A medida que más viviendas existentes se someten a sellado de aire o sustitución de HVAC, los propietarios y contratistas combinan cada vez más estos pasos con ventilación equilibrada para estabilizar las condiciones interiores y reducir los riesgos de humedad. La vía de mejora resultante extiende la adopción a viviendas adosadas y unifamiliares, respaldada por carteras de productos adaptadas a espacios con limitaciones, conjuntos más antiguos y requisitos habitación por habitación en el mercado de sistemas de ventilación para el hogar.

Los ciclos de nueva oferta residencial y los movimientos de los tipos de interés afectan a la combinación de instalaciones a corto plazo, pero los impulsores estructurales de la ventilación en viviendas herméticas se mantienen. El diseño de incentivos en varios estados y provincias respalda la ventilación cuando se integra en mejoras integrales del hogar, lo que ayuda a reducir los plazos de amortización en las zonas más frías. Con el tiempo, esto respalda una participación creciente de las reformas a medida que el parque de viviendas envejecido se moderniza, mientras que la obra nueva sigue siendo la base más amplia para las instalaciones impulsadas por los códigos en el mercado de sistemas de ventilación para el hogar. Los constructores continúan estandarizando la ventilación equilibrada en los niveles de mayor rendimiento, y esta coherencia reduce la varianza en el caudal de aire suministrado y los resultados de calidad en el momento de la ocupación. Los dos canales se refuerzan mutuamente a medida que los avances de productos para las reformas se trasladan de vuelta a las ofertas de obra nueva, y a medida que los sistemas integrados mejoran los flujos de trabajo de puesta en marcha, manteniendo las instalaciones en ambas vías.

Análisis Geográfico

El liderazgo de Europa con el 31,73% en 2025 se basa en regulaciones que hacen de la ventilación mecánica una necesidad práctica para las obras nuevas y las renovaciones importantes. La refundición de la Directiva sobre el Rendimiento Energético de los Edificios impulsa los estándares de edificios de emisión cero y exige a los estados miembros que implementen medidas de calidad del aire interior, reforzando la necesidad de ventilación en edificios cada vez más herméticos. Las estrategias nacionales de renovación se centran en mejorar el parque de edificios ineficientes, vinculando naturalmente las mejoras de ventilación con las mejoras de aislamiento y calefacción. Alemania y Francia sirven como principales centros de demanda, mientras que los países del norte de Europa lideran la innovación en recuperación de calor y ventilación equilibrada adaptada a los climas más fríos. En el Reino Unido, las regulaciones de construcción actualizadas y las medidas de mitigación del sobrecalentamiento posicionan firmemente la ventilación mecánica con recuperación de calor como la solución de cumplimiento preferida en las viviendas nuevas.

Asia-Pacífico tiene una participación actual menor pero crece más rápido con una CAGR del 6,71% hasta 2031, impulsada por la densidad urbana y una mayor dependencia del acondicionamiento mecánico en la obra nueva. La obra nueva en la región depende en gran medida de los sistemas mecánicos para gestionar la calidad del aire interior y el confort térmico. Los fabricantes están ampliando la producción local y adaptando soluciones integradas de ventilación y acondicionamiento para satisfacer las necesidades de la vivienda de alta densidad. A medida que las envolventes de los edificios se vuelven más herméticas y la verificación del caudal de aire se vuelve más común, los sistemas de ventilación equilibrada ganan una aceptación más amplia, a menudo respaldados por controles conectados y monitorización de la calidad del aire. Los programas de eficiencia energética y los códigos nacionales en evolución en determinados países están desplazando gradualmente la ventilación de una característica opcional a un requisito estándar en los proyectos residenciales.

América del Norte representa una parte sustancial de la demanda global y muestra un crecimiento constante respaldado por la evolución de los códigos de construcción y los programas de energía. Los códigos de energía actualizados fomentan la ventilación mecánica a medida que las viviendas se vuelven más herméticas, integrando efectivamente la ventilación en la construcción residencial nueva. Las regulaciones regionales, particularmente en la vivienda multifamiliar, promueven el uso de sistemas equilibrados como los ventiladores de recuperación de calor y de energía. La adopción más amplia de los códigos actualizados y la alineación con las iniciativas federales de eficiencia están expandiendo la base instalada en diversas zonas climáticas. Con el tiempo, la aplicación coherente, la formación de los constructores y los programas de incentivos localizados están fortaleciendo la demanda, especialmente en las regiones más frías y en la vivienda adosada, donde la ventilación mecánica es fundamental para el rendimiento y el cumplimiento normativo.

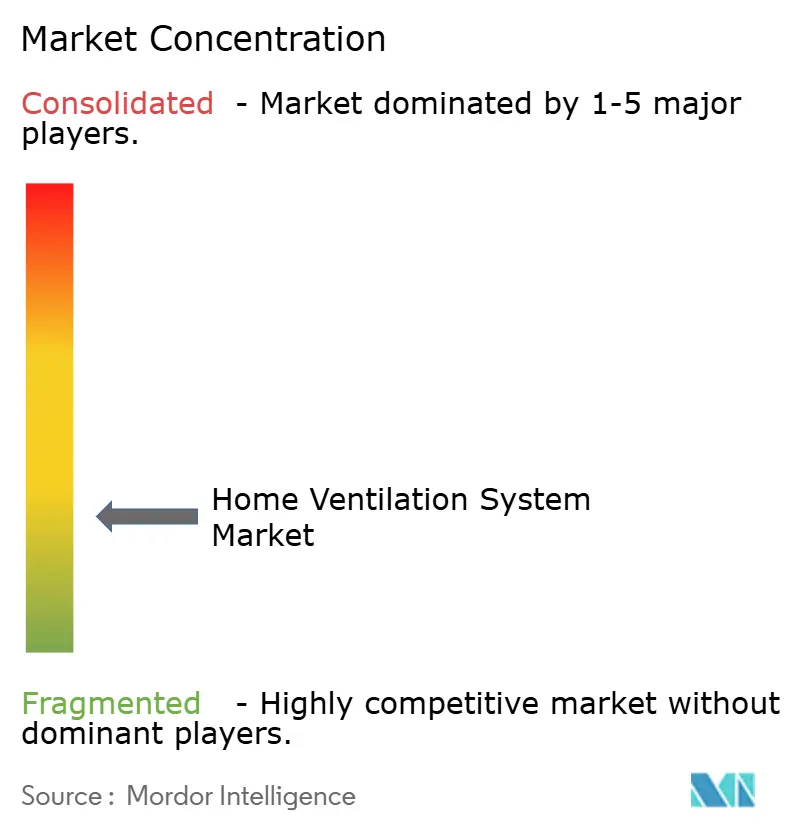

Panorama Competitivo

El mercado de sistemas de ventilación para el hogar sigue siendo moderadamente fragmentado, con los principales fabricantes que colectivamente ostentan una participación significativa pero no dominante, junto con una amplia base de especialistas regionales y proveedores de HVAC diversificados. La competencia abarca múltiples categorías de productos y canales de venta, lo que refleja las diversas necesidades residenciales y comerciales ligeras. El enfoque estratégico en todo el sector se centra en los controles habilitados por software, las carteras de productos integradas y las adquisiciones selectivas. Estos movimientos tienen como objetivo ampliar la presencia geográfica y añadir capacidades complementarias. En general, el posicionamiento competitivo depende cada vez más de la diferenciación tecnológica más que de la escala por sí sola.

Un cambio estratégico clave se produjo cuando Johnson Controls desinvirtió sus operaciones de HVAC residencial y comercial ligero a Bosch, lo que le permitió centrar su atención en las soluciones comerciales y la automatización de edificios. Esta transacción reformuló la dinámica competitiva al tiempo que preservó las competencias más amplias de Johnson Controls en ventilación y control. Los principales fabricantes de equipos originales continúan priorizando los dispositivos conectados y el análisis avanzado dentro de sus ofertas de HVAC y ventilación. Las comunicaciones corporativas destacan las inversiones en mantenimiento predictivo, conectividad abierta y optimización energética. Estas capacidades fortalecen las propuestas de valor para los sistemas de ventilación equilibrada mediante un mejor soporte de puesta en marcha y un rendimiento verificable bajo supervisión regulatoria.

Los fabricantes internacionales también están ampliando la capacidad de producción y formando asociaciones regionales para satisfacer la creciente demanda y los requisitos regulatorios locales. Systemair ha informado de inversiones en instalaciones nuevas y ampliadas en toda Europa, junto con un mayor compromiso en India y el Sudeste Asiático a través de adquisiciones y fabricación localizada. Estos esfuerzos alinean las cadenas de suministro con códigos de construcción más estrictos y una creciente adopción de la ventilación residencial. En todo el sector, el desarrollo de productos hace hincapié en una mayor eficiencia de recuperación de calor, niveles de ruido reducidos y una integración perfecta con las plataformas de automatización del hogar. Al mismo tiempo, las transiciones de refrigerantes hacia alternativas de bajo potencial de calentamiento global están influyendo en el diseño de productos, las estructuras de costes y los precios de las soluciones integradas de HVAC y ventilación.

Líderes del Sector de Sistemas de Ventilación para el Hogar

Zehnder Group

Lennox International

Panasonic Corporation

Broan-NuTone LLC

Mitsubishi Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Panasonic ha lanzado su serie de ventiladores de recuperación de energía Intelli-Balance Elite y Elite Plus+, diseñados para el confort durante todo el año con alta eficiencia de recuperación de energía en climas extremos y cumplimiento de los estándares de construcción modernos, mejorando la calidad del aire interior y el ahorro energético.

- Agosto de 2025: Johnson Controls completó la desinversión de su negocio de HVAC Residencial y Comercial Ligero, incluido el negocio de conductos en América del Norte y la empresa conjunta residencial global con Hitachi, a Robert Bosch GmbH, reorientando su estrategia hacia las soluciones de edificios y las plataformas digitales.

- Agosto de 2025: Systemair ha completado la adquisición de NADI Airtechnics, fabricante indio de ventiladores industriales, añadiendo una sólida competencia en ventiladores industriales y una gama de productos complementaria a su cartera y ampliando sus capacidades en mercados clave.

- Enero de 2025: Trane Technologies completó la adquisición de BrainBox AI, integrando la empresa de tecnología de edificios con controles de HVAC autónomos e inteligencia artificial generativa para combinar la predicción energética impulsada por inteligencia artificial y la automatización con sus capacidades de gestión de edificios, apoyando soluciones de edificios inteligentes sostenibles y eficientes.

Alcance del Informe Global del Mercado de Sistemas de Ventilación para el Hogar

Los sistemas de ventilación por impulsión utilizan un ventilador para presurizar la vivienda, forzando la entrada de aire exterior al edificio mientras el aire sale a través de las aberturas de la envolvente, los conductos de los extractores de baño y cocina y las rejillas de ventilación intencionales (si existen). El alcance del estudio está actualmente centrado en el mercado de sistemas de ventilación para el hogar. El mercado de sistemas de ventilación para el hogar está segmentado por tipo de producto, que incluye sistemas de ventilación por extracción, sistemas de ventilación por impulsión, sistemas de ventilación equilibrada y sistemas de recuperación de energía, incluyendo obra nueva, renovación y, por geografía, incluye América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de sistemas de ventilación para el hogar en términos de ingresos (USD) para todos los segmentos anteriores.

| Ventilación Central / para Todo el Hogar |

| Ventilación Puntual / Solo Extracción |

| Ventiladores de Recuperación de Energía |

| Ventiladores de Recuperación de Calor |

| Unidades Integradas en HVAC |

| Ventiladores y Extractores Independientes |

| Ventiladores de Conducto en Línea y Accesorios |

| Obra Nueva |

| Reforma / Renovación |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Sistema | Ventilación Central / para Todo el Hogar | |

| Ventilación Puntual / Solo Extracción | ||

| Ventiladores de Recuperación de Energía | ||

| Ventiladores de Recuperación de Calor | ||

| Por Tipo de Producto | Unidades Integradas en HVAC | |

| Ventiladores y Extractores Independientes | ||

| Ventiladores de Conducto en Línea y Accesorios | ||

| Por Tipo de Instalación | Obra Nueva | |

| Reforma / Renovación | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de sistemas de ventilación para el hogar?

El tamaño del mercado de sistemas de ventilación para el hogar es de 29.230 millones de USD en 2026 y se proyecta que alcance los 41.120 millones de USD en 2031 con una CAGR del 7,06%.

¿Qué regiones lideran y cuáles crecen más rápido?

Europa ostenta la mayor participación con el 31,73% en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido con una CAGR del 6,71% hasta 2031.

¿Qué tipo de sistema crece más rápido y por qué?

Se proyecta que los ventiladores de recuperación de energía crezcan a una CAGR del 7,72% hasta 2031 debido a los beneficios tanto en la temporada de calefacción como de refrigeración y a la alineación con los requisitos de los códigos de envolvente hermética.

¿Cómo influyen los códigos en la adopción de la ventilación residencial?

El IECC 2024 exige ventilación mecánica en viviendas selladas, la EPBD 2024 exige edificios de emisión cero para 2030 y el Título 24 establece activadores de ventilación equilibrada en viviendas multifamiliares, todo lo cual impulsa la adopción de ventiladores de recuperación de energía y de calor.

¿Qué canal de instalación se expandirá más hasta 2031?

Se proyecta que las instalaciones de reforma y renovación crezcan a una CAGR del 8,12% a medida que el parque de viviendas envejecido se moderniza y la ventilación equilibrada se combina con las reformas energéticas.

¿Qué enfoque de producto gana más en las reformas?

Los ventiladores y extractores independientes lideran el crecimiento con una CAGR del 8,45%, sirviendo a viviendas donde las soluciones integradas con conductos son impracticables o donde los propietarios desean un control de ventilación independiente.

Última actualización de la página el: