Tamaño y Participación del Mercado de Aire Acondicionado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 171.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 239.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

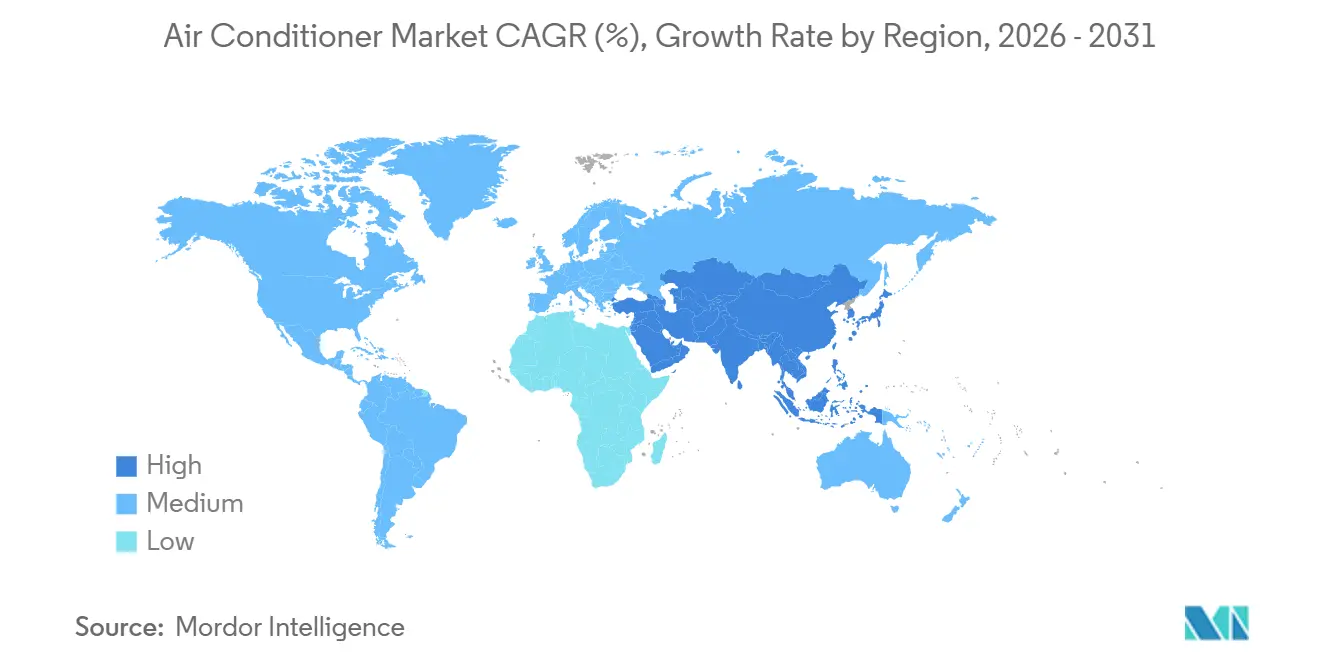

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aire Acondicionado por Mordor Intelligence

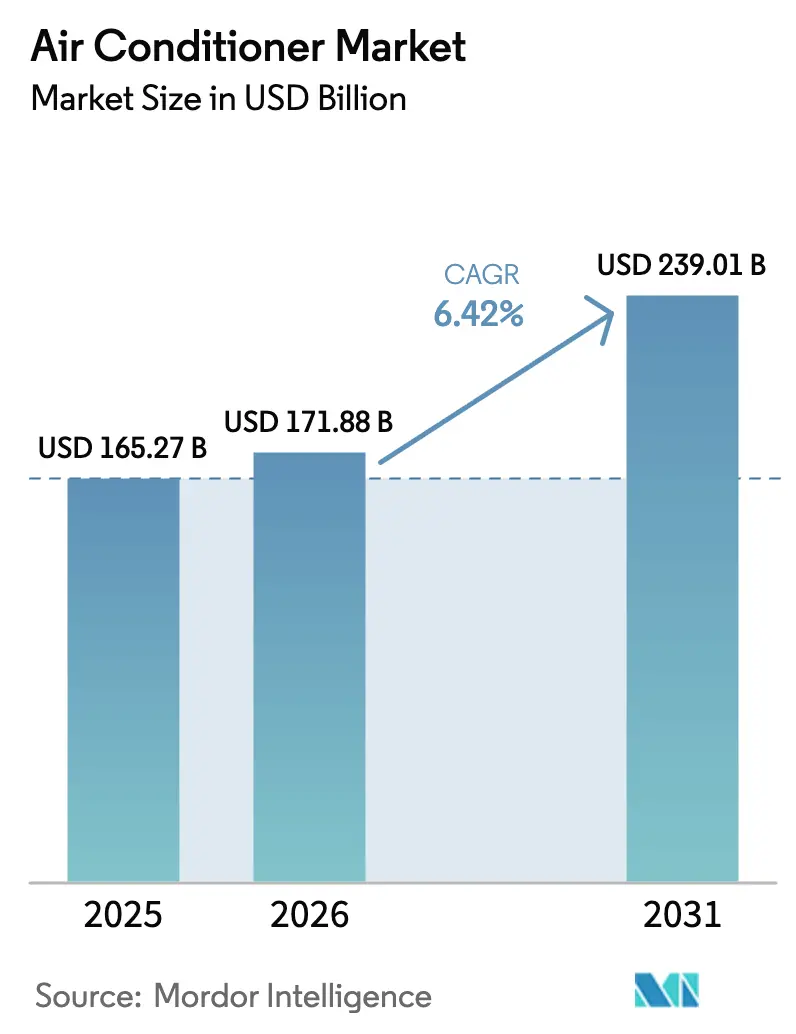

Se proyecta que el tamaño del mercado de aire acondicionado sea de 165,27 mil millones de USD en 2025, 171,88 mil millones de USD en 2026, y alcance los 239,01 mil millones de USD en 2031, creciendo a una CAGR del 6,42% de 2026 a 2031.

El aumento de las temperaturas urbanas y la prolongación de las temporadas de calor están incrementando estructuralmente la demanda de refrigeración en todo el mundo. Los grados-día de refrigeración en las principales ciudades han aumentado entre un 15 y un 20% desde 2020, elevando el uso base de los electrodomésticos. El aire acondicionado es ahora ampliamente considerado como infraestructura esencial en entornos urbanos densos, más que una compra discrecional. La adopción de aires acondicionados de tipo inverter se ha acelerado a medida que la brecha de precios con los sistemas convencionales se reduce. Los consumidores recuperan cada vez más los mayores costos iniciales en un plazo de dos años gracias a facturas de electricidad más bajas. Los incentivos de política y las normas de eficiencia energética más estrictas están fomentando aún más el cambio hacia productos de alta eficiencia. Los sistemas de aire acondicionado split siguen siendo la categoría de producto dominante debido a sus ventajas en rendimiento y energía. Mientras tanto, los aires acondicionados portátiles y compactos están ganando popularidad entre los inquilinos y los trabajadores remotos. En conjunto, la presión climática, el apoyo regulatorio y la mejora de la economía tecnológica están sustentando una expansión sostenida del mercado.

Conclusiones Clave del Informe

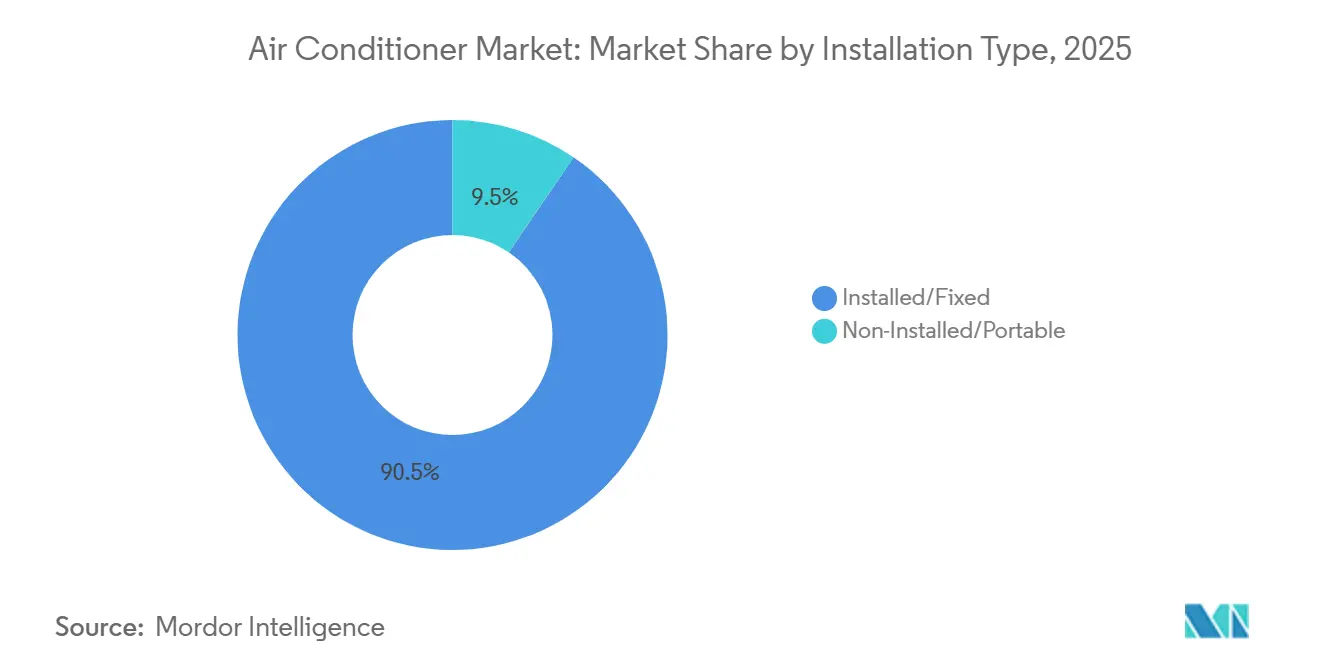

- Por tipo de instalación, las unidades instaladas o fijas representaron el 90,48% del tamaño del mercado de aire acondicionado en 2025, mientras que se prevé que las unidades portátiles crezcan a una CAGR del 7,53% hasta 2031.

- Por tipo de producto, los sistemas split representaron el 68,67% del tamaño del mercado de aire acondicionado en 2025, mientras que los aires acondicionados portátiles registrarán la CAGR más rápida del 7,53% hasta 2031.

- Por usuario final, el segmento residencial capturó el 71,49% de la participación del mercado de aire acondicionado en 2025, mientras que se proyecta que las aplicaciones comerciales se expandan a una CAGR del 7,21% hasta 2031.

- Por tecnología, los productos inverter contribuyeron con el 71,85% del tamaño del mercado de aire acondicionado en 2025 y se espera que crezcan a una CAGR del 7,57%, superando a los modelos no inverter.

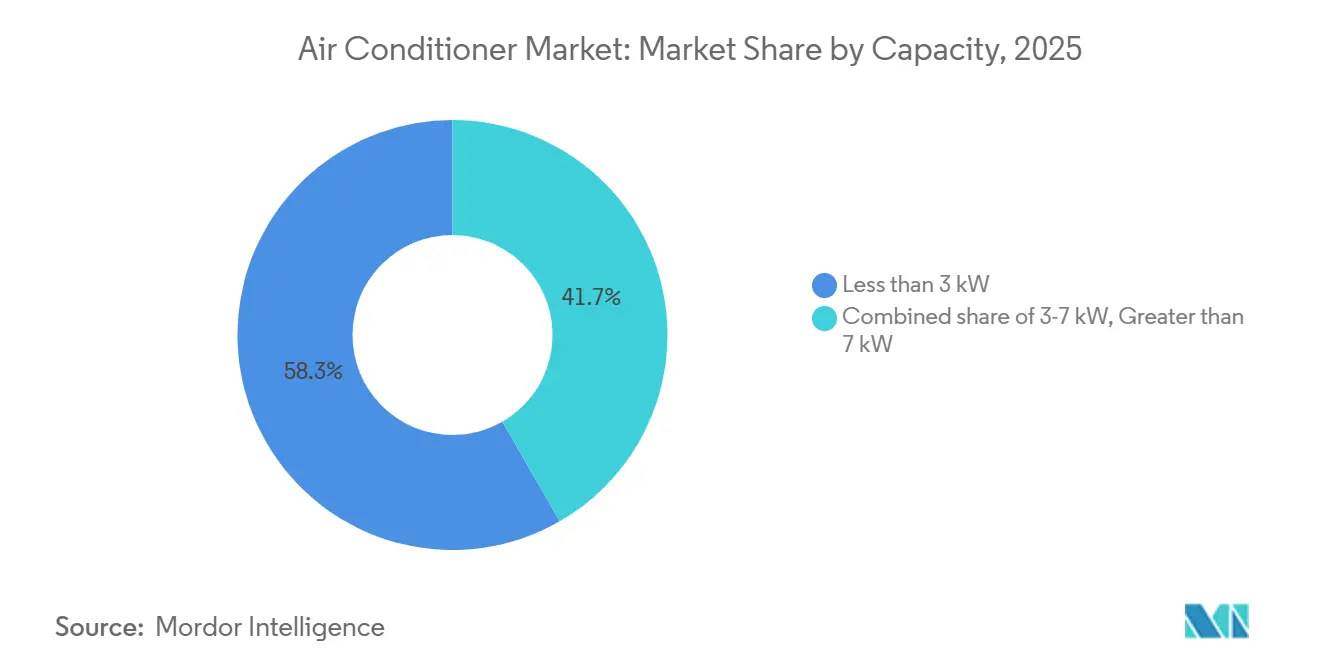

- Por capacidad, los aires acondicionados de menos de 3 kW representaron el 58,32% del tamaño del mercado de aire acondicionado en 2025, mientras que las unidades en el rango de 3 a 7 kW representaron el 9,08%, lo que refleja una fuerte demanda de sistemas de menor capacidad.

- Por canal de distribución, el comercio minorista B2C controló el 74,84% de la participación del mercado de aire acondicionado en 2025, aunque los acuerdos directos B2B avanzan a una CAGR del 5,64% a medida que la refrigeración como servicio gana terreno.

- Por geografía, Asia-Pacífico generó el 47,01% del tamaño del mercado de aire acondicionado en 2025, y se prevé que la región de Oriente Medio y África crezca a una CAGR del 7,52%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aire Acondicionado

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de los efectos de isla de calor urbana y aumento de las anomalías de temperatura | +1.2% | Megaciudades de Asia-Pacífico, Oriente Medio, Cinturón Solar de Estados Unidos | Largo plazo (≥ 4 años) |

| Aumento del ingreso disponible entre la clase media emergente | +1.5% | India, Sudeste Asiático, Indonesia, Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción acelerada de tecnología de aire acondicionado inverter de alta eficiencia energética | +1.1% | América del Norte, la UE, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Incentivos y subsidios gubernamentales que promueven aires acondicionados de alta calificación energética | +0.9% | India, China, UE | Corto plazo (≤ 2 años) |

| Mandatos de arrendamiento comercial que enfatizan la comodidad y el bienestar en el lugar de trabajo | +0.6% | América del Norte, UE, centros corporativos de Asia-Pacífico | Mediano plazo (2-4 años) |

| El mantenimiento predictivo habilitado por IA reduce el costo total de propiedad | +0.5% | América del Norte, UE, primeros adoptantes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de los Efectos de Isla de Calor Urbana y Aumento de las Anomalías de Temperatura

Los núcleos urbanos como Delhi, Phoenix y Dubái registran ahora aumentos de grados-día de refrigeración del 15 al 20% en comparación con años anteriores, lo que fortalece la demanda durante todo el año de refrigeración residencial y comercial. Las temperaturas nocturnas más altas mantienen los sistemas de aire acondicionado en funcionamiento durante más horas, alargando los perfiles de carga diaria entre tres y cuatro horas. Los materiales de construcción densos atrapan el calor diurno, por lo que municipios como Singapur y Abu Dabi imponen estándares de temperatura interior que requieren efectivamente el funcionamiento constante del aire acondicionado. A medida que las regulaciones consolidan estos requisitos, los ciclos de reemplazo se acortan porque los equipos experimentan un mayor tiempo de funcionamiento anual. Los clientes responden eligiendo unidades premium de alta eficiencia energética para evitar facturas de electricidad elevadas. Los fabricantes con sistemas split eficientes se benefician, por tanto, de una demanda de reemplazo acelerada.

Aumento del Ingreso Disponible entre la Clase Media Emergente

Los hogares en India, Indonesia, Vietnam y Filipinas están superando el umbral de ingresos anuales de 5.000 a 7.000 USD, momento en el que la posesión de aire acondicionado se vuelve alcanzable. El esquema de Incentivo Vinculado a la Producción (PLI) de India desencadenó 1.200 millones de USD de nueva inversión en la fabricación local de aires acondicionados y ayudó a reducir los precios de los splits inverter entre un 12 y un 15% desde 2022 [1]Fuente: Ministerio de Industrias Pesadas, "Esquema de Incentivo Vinculado a la Producción para Aires Acondicionados," DHI.nic.in. Ganancias de ingresos similares en Indonesia revelan un grupo latente de 40 a 50 millones de compradores potenciales. Dado que la elasticidad de ingresos de la demanda de aire acondicionado supera 1,8, incluso un modesto crecimiento salarial genera fuertes ventas incrementales. Los precios minoristas más accesibles y las opciones de financiamiento aceleran la adopción por primera vez, creando una amplia base para el mercado de aire acondicionado.

Adopción Acelerada de Tecnología de Aire Acondicionado Inverter de Alta Eficiencia Energética

La brecha de costos entre los compresores inverter y los de velocidad fija se ha reducido, y las nuevas normas de eficiencia de Estados Unidos exigen una relación de eficiencia energética estacional superior a 15,0 para los sistemas split. El Programa Top Runner de Japón establece estándares de eficiencia energética utilizando los productos más eficientes como referencia, impulsando a todos los fabricantes a mejorar. Ha impulsado la adopción de electrodomésticos y vehículos de alta eficiencia, reduciendo el consumo de energía y las emisiones al tiempo que promueve la tecnología sostenible. [2]Fuente: Alianzas ODS de las Naciones Unidas, "Programa Top Runner," sdgs.un.org. Las empresas de servicios públicos en California complementan la legislación con reembolsos que reducen entre un 15 y un 20% el costo instalado de los sistemas inverter inteligentes. Los compradores también valoran la refrigeración más rápida y el funcionamiento más silencioso, ventajas que animan a los clientes de hostelería y sanidad a pagar una prima de precio del 8 al 10%. A medida que los volúmenes de producción aumentan, las economías de escala seguirán reduciendo los precios minoristas, ayudando a la tecnología inverter a dominar.

Incentivos y Subsidios Gubernamentales que Promueven Aires Acondicionados de Alta Calificación Energética

A nivel mundial, los gobiernos están promoviendo aires acondicionados de alta eficiencia a través de programas de etiquetado, reembolsos e incentivos fiscales para reducir el consumo de electricidad y las emisiones de carbono. Por ejemplo, las calificaciones de estrellas de la Oficina de Eficiencia Energética (BEE) son un sistema de clasificación ampliamente utilizado en India para indicar la eficiencia energética de los electrodomésticos. Este sistema emplea una sencilla escala de cinco estrellas, lo que facilita a los consumidores evaluar el consumo energético de un producto y su posible impacto en las facturas de electricidad.[3]Fuente: Oficina de Eficiencia Energética (BEE), "Programa de Etiquetado de Estrellas para Electrodomésticos," beeindia.gov.in. Programas como las calificaciones de estrellas BEE de India existen en Japón, Estados Unidos y Europa, donde las etiquetas energéticas ayudan a los consumidores a identificar las unidades de aire acondicionado de mayor rendimiento. Muchos países vinculan beneficios financieros, como subsidios o reembolsos, a los aires acondicionados que cumplen criterios de alta eficiencia, haciendo que los modelos de ahorro energético sean más asequibles. Estas iniciativas ayudan a reducir la demanda máxima de electricidad, a bajar los costos energéticos de los hogares y a apoyar los objetivos nacionales de clima y eficiencia energética. También impulsan a los fabricantes a innovar, introduciendo tecnología inverter, controles inteligentes y refrigerantes ecológicos para mejorar el rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial en comparación con los enfriadores de habitación, lo que limita la adopción en regiones de bajos ingresos | -0.8% | Asia Meridional, África Subsahariana | Corto plazo (≤ 2 años) |

| Las estrictas regulaciones de eliminación progresiva de refrigerantes están aumentando los costos de cumplimiento | -0.6% | UE, América del Norte, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| La inestabilidad de la red eléctrica y las penalizaciones por carga máxima restringen el uso del aire acondicionado en regiones vulnerables | -0.5% | Asia Meridional, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| El financiamiento vinculado a criterios ESG desincentiva la inversión en soluciones de climatización no ecológicas | -0.4% | Centros financieros globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial en Comparación con los Enfriadores de Habitación, lo que Limita la Adopción en Regiones de Bajos Ingresos

En los hogares de bajos ingresos con ingresos anuales inferiores a 3.000 USD, la posesión de aire acondicionado sigue siendo limitada debido al alto costo inicial de los splits inverter de gama de entrada, que oscilan entre 350 y 450 USD, en comparación con los enfriadores evaporativos o de habitación con precios de 50 a 100 USD. El acceso limitado a financiamiento formal e instalaciones de crédito restringe aún más las compras, ya que muchos consumidores trabajan en la economía informal. Las zonas rurales y semiurbanas enfrentan barreras adicionales derivadas del suministro eléctrico poco fiable, lo que dificulta el uso constante de las unidades de aire acondicionado. En consecuencia, los aires acondicionados premium se concentran en bolsas urbanas y de altos ingresos, dejando la demanda potencial en ciudades pequeñas y pueblos en gran medida sin explotar. Incluso con subsidios o incentivos gubernamentales, la adopción es lenta hasta que los ingresos de los hogares aumenten y las opciones de financiamiento se amplíen. Esta barrera de costos también influye en las preferencias de los consumidores, con muchos optando por alternativas de menor costo pero eficientes energéticamente que satisfacen las necesidades básicas de refrigeración.

Las Estrictas Regulaciones de Eliminación Progresiva de Refrigerantes están Aumentando los Costos de Cumplimiento

El mercado de aire acondicionado enfrenta una creciente presión regulatoria a medida que los gobiernos de todo el mundo eliminan progresivamente los refrigerantes con alto potencial de calentamiento global (PCG). En la Unión Europea, por ejemplo, el Reglamento F-Gas revisado prohíbe las nuevas unidades de aire acondicionado que utilizan refrigerantes con un PCG superior a 750 a partir del 1 de enero de 2025, obligando a los fabricantes a hacer la transición hacia alternativas de bajo PCG. [4]Fuente: Refrigerants Center, "Cuándo se prohibió el R 410A," refrigerantscenter.com. El cumplimiento requiere rediseñar los productos, invertir en nuevas líneas de fabricación y realizar pruebas exhaustivas para cumplir con los estándares de seguridad y eficiencia. Estos cambios pueden aumentar los costos de producción, que a menudo se trasladan a los consumidores, limitando la asequibilidad en mercados sensibles al precio. Además, las interrupciones en la cadena de suministro de refrigerantes de bajo PCG aprobados pueden causar retrasos en la disponibilidad de productos y volatilidad de precios. En general, las estrictas regulaciones de refrigerantes actúan como una barrera significativa para la expansión del mercado, particularmente en las economías emergentes donde las limitaciones de costos e infraestructura son más pronunciadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Las Unidades Fijas Anclan los Ingresos

Las unidades instaladas representaron el 90,5% de los ingresos de 2025, lo que subraya una preferencia arraigada por la refrigeración permanente en hogares y propiedades comerciales. Los constructores integran la tubería de aire acondicionado durante la construcción, y los requisitos normativos en climas cálidos refuerzan este hábito. Sin embargo, el crecimiento del alquiler y el trabajo remoto generan nueva demanda de modelos portátiles, que se prevé que se expandan a una CAGR del 7,53% hasta 2031.

Aunque la eficiencia es menor, los innovadores portátiles de doble inverter están cerrando la brecha de rendimiento. Los minoristas posicionan estos productos como punto de entrada para los inquilinos sensibles al precio, ampliando el grupo de clientes del mercado de aire acondicionado. Las unidades portátiles satisfacen necesidades estacionales en la Europa templada, donde las olas de calor duran varias semanas en lugar de meses. Los fabricantes ahora añaden controles Wi-Fi y compatibilidad con el hogar inteligente, lo que aumenta el valor percibido.

Con el tiempo, los propietarios de unidades portátiles a menudo actualizan a splits fijos cuando compran una vivienda, lo que apoya un flujo constante de reemplazos. El segmento instalado, por tanto, mantiene su dominio, aunque los portátiles inyectan crecimiento incremental y ayudan a las marcas a establecer relaciones tempranas con nuevos clientes.

Por Tipo de Producto: Los Sistemas Split Dominan

Los sistemas split generaron el 68,67% de los ingresos de 2025 debido a su superior perfil de ruido, eficiencia energética e instalación flexible. Los aires acondicionados portátiles crecerán a una CAGR del 7,53%, pero su base es menor, por lo que no desplazarán a los splits en el período de previsión. Las unidades de ventana siguen atrayendo compradores en proyectos de renovación con espacio de pared limitado, especialmente en América del Norte.

Los sistemas de cassette y de techo atienden a oficinas, hoteles y comercios minoristas, donde las instalaciones en el techo liberan espacio en el suelo. Los límites entre productos están convergiendo. Los nuevos sistemas split añaden capacidad multizona que antes estaba reservada para sistemas de climatización con conductos, mientras que las unidades de ventana premium ahora se entregan con compresores inverter. La línea Emura de Daikin incorpora insertos de purificación de aire para combatir la contaminación urbana.

Mitsubishi Electric conecta hasta ocho unidades interiores a una unidad exterior, optimizando la capacidad en grandes apartamentos. Dicha innovación mantiene un fuerte interés en los splits y consolida su posición mayoritaria en el mercado de aire acondicionado.

Por Usuario Final: El Sector Residencial Lidera

Los hogares representaron el 71,49% de la demanda en 2025 porque la decisión de compra a menudo se toma a nivel familiar. El aumento de los ingresos y los apartamentos urbanos más pequeños impulsan la adopción de splits compactos de 1 a 1,5 toneladas. La demanda comercial se acelera a una CAGR del 7,21%, liderada por oficinas, sanidad y hostelería.

Los hoteles en climas cálidos deben ofrecer confort las 24 horas del día, los 7 días de la semana, y los hospitales necesitan un control estricto de la temperatura y la calidad del aire. Los promotores de oficinas eligen sistemas de flujo de refrigerante variable que ajustan la producción a la ocupación medida, reduciendo el consumo de energía hasta en un 30%. Los minoristas diseñan microclimas para prolongar el tiempo de permanencia de los clientes. Los ministerios de educación en los mercados emergentes financian unidades de aire acondicionado en las aulas porque los entornos más frescos mejoran las calificaciones en los exámenes. La participación comercial, por tanto, se amplía gradualmente, aunque el volumen residencial sigue siendo la columna vertebral de la proyección del tamaño del mercado de aire acondicionado.

Por Tecnología: Ascendencia del Inverter

Los modelos inverter capturaron el 71,85% de los envíos de 2025 y se expandirán a una CAGR del 7,57% hasta 2031. Los mínimos regulatorios exigen calificaciones SEER que las unidades de velocidad fija no pueden alcanzar de manera económica. Los compresores de velocidad variable reducen el consumo de electricidad hasta en un 40% y alcanzan los puntos de ajuste más rápidamente, ventajas que los clientes reconocen incluso en las primeras compras.

La escala de producción ha reducido la prima de precio al 15-20% en comparación con el 40-50% en 2020. Las unidades no inverter persisten en mercados donde la electricidad cuesta menos de 0,08 USD por kWh. Sin embargo, a medida que las redes eléctricas se modernizan y las tarifas aumentan, los costos de funcionamiento empujarán a más compradores hacia los inverter. Las nuevas etiquetas de eficiencia de China restringen los niveles de calificación más altos a los modelos inverter, dándoles una mejor posición en los estantes. La transición tecnológica es, por tanto, un pilar central del crecimiento esperado en el mercado de aire acondicionado.

Por Capacidad: Expansión del Rango Medio

Los sistemas de menos de 3 kW representaron el 58,32% de las ventas en 2025 porque la refrigeración de una sola habitación sigue siendo común. Las unidades de rango medio de 3 a 7 kW representaron el 9,08% de las ventas en 2025 porque los apartamentos de varias habitaciones, las pequeñas clínicas y los hoteles boutique encajan perfectamente en esta banda. El software de modelado de información de construcción ahora orienta el dimensionamiento correcto, desalentando la práctica tradicional de sobredimensionamiento.

El dimensionamiento preciso mejora el confort y reduce los costos, empujando a los consumidores hacia el rango medio. Los proveedores responden con compresores exteriores modulares que conectan diferentes capacidades interiores, permitiendo la personalización habitación por habitación. Esta flexibilidad atrae a los hogares que actualizan desde unidades de una sola habitación a medida que mejoran sus ingresos. El sólido pronóstico del segmento lo convierte en un foco para la estandarización de componentes y las economías de escala que sustentan el crecimiento de los beneficios en el mercado de aire acondicionado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Dominio del Comercio Minorista

El comercio minorista B2C representó el 74,84% del volumen de 2025 porque los hogares valoran las demostraciones en tienda y la programación inmediata de la instalación. Los establecimientos multimarca facilitan las comparaciones de precios, mientras que las tiendas exclusivas de marca mantienen estándares de servicio premium. El comercio electrónico crece rápidamente porque las plataformas agrupan financiamiento, instalación y garantías extendidas en un único proceso de pago. Los canales B2B reducirán la brecha, creciendo a una CAGR del 5,64%, a medida que los grandes propietarios de inmuebles firman contratos de refrigeración como servicio que transfieren la responsabilidad del mantenimiento a los fabricantes. Los centros de adquisición digital permiten a las cadenas hoteleras agregar pedidos y negociar precios más bajos. Estos desarrollos amplían el conjunto de herramientas de ventas para los proveedores y mejoran la resiliencia de los canales en todo el mercado de aire acondicionado.

Análisis Geográfico

La región de Asia-Pacífico representó el 47,01% de los ingresos globales del mercado de aire acondicionado en 2025 y se espera que crezca a una CAGR superior al 7,17%. China impulsa gran parte de la demanda a través del rápido reemplazo en las ciudades costeras y el aumento de la adopción en el interior. Los incentivos vinculados a la producción de India han reducido los precios minoristas y atraído una inversión fabril significativa, impulsando el suministro local. Los mercados emergentes como Indonesia, Vietnam y Filipinas representan decenas de millones de compradores potenciales por primera vez debido a las bajas tasas de penetración.

Japón y Corea del Sur son mercados maduros, pero los ciclos de reemplazo constantes y los precios premium continúan apoyando el crecimiento de los ingresos. Las estrictas regulaciones de eficiencia energética en ambos países mantienen los sistemas inverter como la tecnología dominante.

América del Norte representa aproximadamente una cuarta parte de los ingresos globales, con el Cinturón Solar de Estados Unidos concentrando la mayor parte de la demanda debido al crecimiento de la población y los veranos más largos. Los estándares federales de eficiencia están acelerando el cambio hacia los aires acondicionados inverter. Los centros urbanos de Canadá están experimentando una rápida adopción a medida que la refrigeración pasiva tradicional se vuelve insuficiente. México presenta un panorama mixto, con alta penetración en las regiones fronterizas pero una adopción más lenta en el sur debido a las limitaciones de la red eléctrica. Los ciclos de reemplazo y el aumento de los ingresos continúan apoyando el crecimiento de los ingresos en los mercados maduros. Los fabricantes que ofrecen soluciones de alta eficiencia están bien posicionados para capturar la demanda en evolución.

Panorama Competitivo

El mercado global de aire acondicionado sigue siendo moderadamente competitivo, con actores líderes como Daikin, Gree, Midea, Carrier y LG capturando una participación significativa de los envíos, al tiempo que dejan oportunidades para que las empresas más pequeñas compitan. Cada una de estas empresas líderes invierte fuertemente en investigación y desarrollo, centrándose en refrigerantes de bajo potencial de calentamiento global y sistemas de control habilitados por inteligencia artificial. Por ejemplo, Daikin destinó fondos sustanciales en 2024 hacia soluciones de refrigerantes de próxima generación, lo que señala un fuerte compromiso con la innovación. Gree y Midea mantienen ventajas de costos a través de la integración vertical, produciendo la mayoría de sus componentes internamente. Esta estrategia les permite ofrecer precios agresivos en el segmento orientado al valor mientras protegen los márgenes.

Los servicios digitales y habilitados por IoT se han convertido en diferenciadores clave para las marcas premium en aplicaciones comerciales e industriales. Las plataformas Abound de Carrier y Tracer SC+ de Trane ayudan a reducir significativamente el tiempo de inactividad para los clientes al tiempo que permiten nuevos modelos de negocio como la refrigeración como servicio. Estas plataformas han atraído a un número notable de clientes corporativos en América del Norte en meses desde su lanzamiento. Las empresas sin sólidas capacidades de IoT corren el riesgo de perder contratos para grandes edificios de oficinas o proyectos de centros de datos. Como resultado, la innovación digital está configurando cada vez más el posicionamiento competitivo en el mercado de aire acondicionado.

Los marcos regulatorios también desempeñan un papel importante en la configuración de la rivalidad del mercado y las estrategias de producto. Las marcas globales con carteras de refrigerantes flexibles pueden atender a múltiples mercados a pesar de las diferentes normativas nacionales. Por ejemplo, Gree obtuvo la aprobación para refrigerantes respetuosos con el medio ambiente en Estados Unidos, fortaleciendo su posición en el mercado. Las empresas más pequeñas a menudo luchan con los costos repetidos de certificación y la formación de técnicos, lo que puede acelerar la consolidación. Mientras tanto, la actividad de patentes sigue concentrada en áreas como la eficiencia de los compresores, donde los fabricantes japoneses y surcoreanos continúan manteniendo una ventaja tecnológica.

Líderes de la Industria de Aire Acondicionado

Haier Group

Daikin Industries

Gree Electric Appliances

Midea Group

Carrier Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Samsung India lanzó su gama de aires acondicionados BESPOKE AI WindFree™ con 19 nuevos modelos que incorporan refrigeración avanzada impulsada por inteligencia artificial, tecnología WindFree™ para un flujo de aire suave y conectividad SmartThings. La serie ofrece características como el Modo de Energía IA para ahorros de hasta el 30%, refrigeración rápida, control remoto por aplicación y compatibilidad con asistentes de voz.

- Enero de 2025: LG Electronics presentó su último aire acondicionado DUALCOOL™ AI, con tecnologías de inteligencia artificial mejoradas diseñadas para optimizar el confort, la eficiencia energética y la calidad del aire. La unidad utiliza AI Core Tech y un Sensor de Detección Humana para ajustar de manera inteligente la temperatura, la dirección del flujo de aire y la velocidad en función de las condiciones de la habitación y el comportamiento del usuario.

- Julio de 2025: Panasonic Malaysia lanzó su serie X Premium Inverter de nueva generación de aires acondicionados que combina una potente refrigeración con purificación de aire avanzada mediante la tecnología patentada nanoe™ X para un aire interior más limpio y saludable. El sistema inteligente 2 en 1 cuenta con monitoreo de calidad del aire en tiempo real, sensores de polvo y olores, y una purificación mejorada que actúa sobre el polen, las bacterias y los olores.

- Julio de 2025: Xiaomi ha lanzado la nueva serie Mijia Central Air Conditioner Pro Dual Air Wheel, su sistema de aire acondicionado central más avanzado, disponible en versiones estándar y de doble salida con capacidades de 5 HP a 8 HP. El modelo destaca por su sólido rendimiento en temperaturas extremas, refrigeración rápida y alto caudal de aire con una rueda de aire dual de 556 mm que proporciona una fuerte circulación.

Alcance del Informe Global del Mercado de Aire Acondicionado

Una unidad de aire acondicionado es un dispositivo o sistema diseñado con el propósito de regular la temperatura, la humedad y la calidad del aire en un área abierta, generalmente como una habitación o un edificio. Es capaz de enfriar el aire interior a un nivel confortable extrayendo el calor del aire de la habitación y transfiriéndolo al exterior.

El mercado de aire acondicionado está segmentado por tipo de instalación, tipo de producto, usuario final, tecnología, capacidad, canal de distribución y geografía. Por tipo de instalación, el mercado está segmentado en instalado/fijo y no instalado/portátil. Por tipo de producto, el mercado está segmentado en aire acondicionado de ventana, aire acondicionado split, aire acondicionado portátil, aire acondicionado de cassette y aire acondicionado empaquetado y de techo. Por tecnología, el mercado está segmentado en inverter y no inverter. Por usuario final, el mercado está segmentado en residencial y comercial. Por capacidad, el mercado está segmentado en menos de 3 kW, 3-7 kW y más de 7 kW. Por canal de distribución, el mercado está segmentado en B2B/directo de los fabricantes y B2C/consumidores minoristas. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Instalado/Fijo |

| No Instalado/Portátil |

| Aire Acondicionado de Ventana |

| Aire Acondicionado Split |

| Aire Acondicionado Portátil |

| Aire Acondicionado de Cassette |

| Aire Acondicionado Empaquetado y de Techo |

| Residencial |

| Comercial |

| Inverter |

| No Inverter |

| Menos de 3 kW |

| 3-7 kW |

| Más de 7 kW |

| B2B/Directo de los Fabricantes | |

| B2C/Consumidores Minoristas | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | |

| En Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Instalación | Instalado/Fijo | |

| No Instalado/Portátil | ||

| Por Tipo de Producto | Aire Acondicionado de Ventana | |

| Aire Acondicionado Split | ||

| Aire Acondicionado Portátil | ||

| Aire Acondicionado de Cassette | ||

| Aire Acondicionado Empaquetado y de Techo | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Tecnología | Inverter | |

| No Inverter | ||

| Por Capacidad | Menos de 3 kW | |

| 3-7 kW | ||

| Más de 7 kW | ||

| Por Canal de Distribución | B2B/Directo de los Fabricantes | |

| B2C/Consumidores Minoristas | Tiendas Multimarca | |

| Tiendas Exclusivas de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de aire acondicionado en 2026?

El tamaño del mercado de aire acondicionado es de 171,88 mil millones de USD en 2026 y se proyecta que alcance los 239,01 mil millones de USD en 2031, creciendo a una CAGR del 6,42%.

¿Qué región contribuye más a las ventas globales?

Asia-Pacífico genera el 47,01% de los ingresos totales, y la región de Oriente Medio y África es la de mayor crecimiento con una CAGR del 7,52%.

¿Qué tecnología está ganando participación más rápidamente?

Los compresores inverter ya representan el 71,85% de los envíos y se están expandiendo más rápido que los modelos no inverter debido a las normas de eficiencia y el aumento de los costos de electricidad.

¿Por qué están aumentando las ventas de aires acondicionados portátiles?

El trabajo remoto y la vivienda de alquiler favorecen las unidades de conexión directa que evitan cambios permanentes en las paredes, por lo que se espera que los modelos portátiles crezcan a una CAGR del 7,53%.

¿Cómo están influyendo las regulaciones en el diseño de productos?

La UE y Estados Unidos restringen los refrigerantes de alto potencial de calentamiento global y establecen mínimos de eficiencia más altos, por lo que los fabricantes rediseñan los sistemas para R-32 o R-454B y adoptan la tecnología inverter.

¿Qué cambios en los modelos de negocio están surgiendo?

Las suscripciones de refrigeración como servicio, respaldadas por el mantenimiento predictivo con inteligencia artificial, permiten a los clientes pagar por hora de refrigeración y transferir el riesgo de mantenimiento a los fabricantes.

Última actualización de la página el: