Tamaño y Participación del Mercado de Atención Médica Pediátrica Domiciliaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

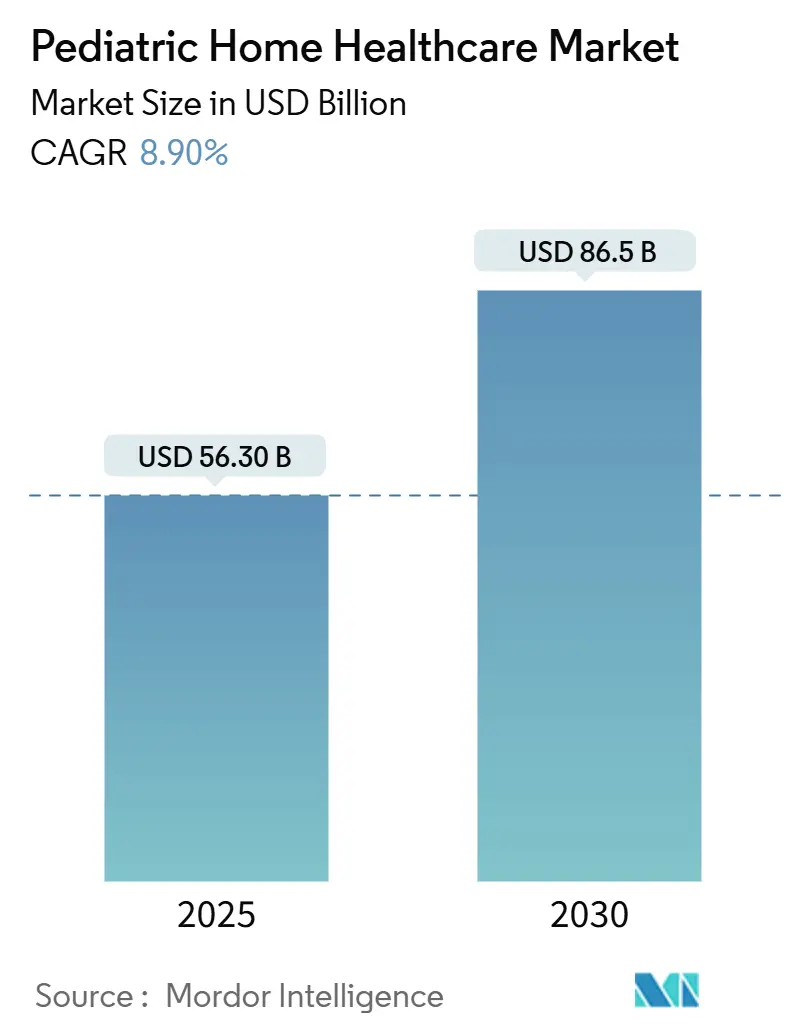

| Tamaño del Mercado (2025) | 56.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 86.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.90% CAGR |

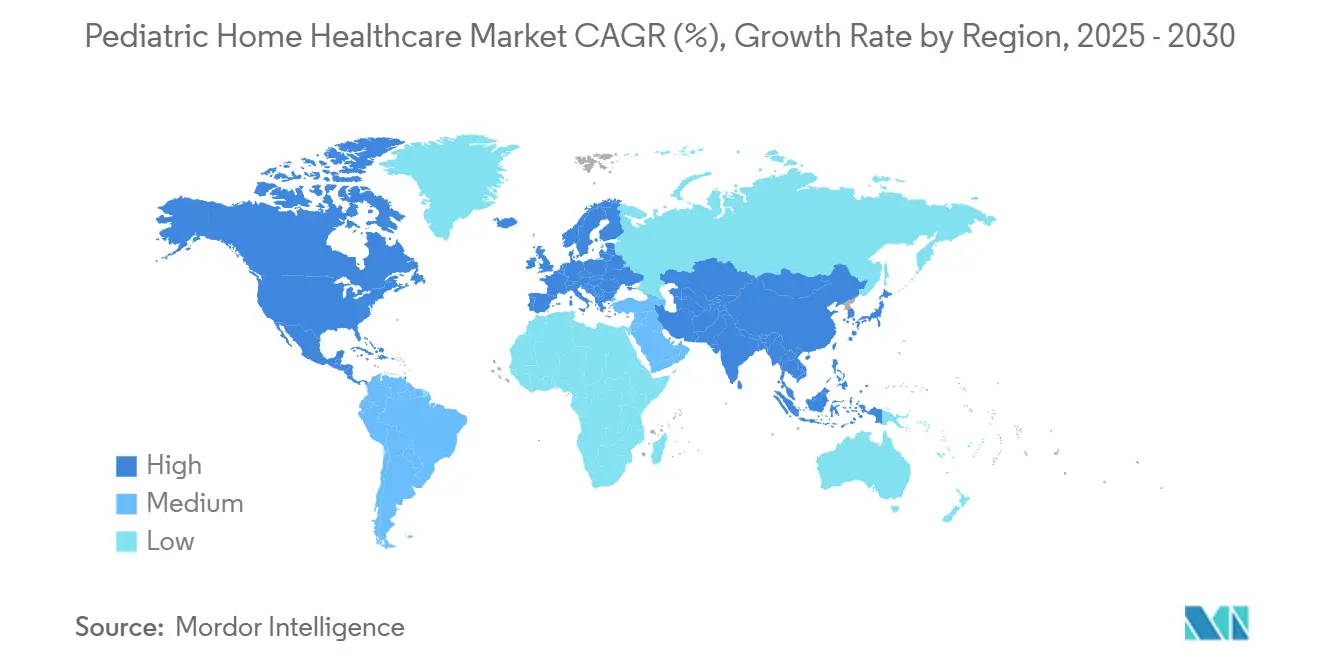

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atención Médica Pediátrica Domiciliaria por Mordor Intelligence

El tamaño del mercado de atención médica pediátrica domiciliaria alcanzó los USD 56,3 mil millones en 2025 y está en camino de registrar una CAGR del 8,90%, elevando su valor a USD 86,5 mil millones para 2030. La creciente prevalencia de niños con condiciones médicas complejas, la ampliación del apoyo normativo y la rápida innovación en dispositivos están expandiendo el mercado de atención médica pediátrica domiciliaria en economías avanzadas y emergentes. La persistente escasez de camas hospitalarias pediátricas y la comprobada eficiencia en costos de los modelos basados en la comunidad están reforzando la demanda, mientras que los sistemas de monitoreo habilitados por IA y los equipos portátiles de soporte vital están ampliando el alcance de los servicios. América del Norte sigue siendo el ancla comercial gracias a la expansión de las exenciones de Medicaid, aunque Asia Pacífico está ganando impulso a medida que se multiplican las inversiones en infraestructura. La dinámica competitiva está cambiando a medida que los proveedores buscan escala, diversifican sus carteras clínicas e incorporan tecnología que mejora los resultados y la productividad.

Conclusiones Clave del Informe

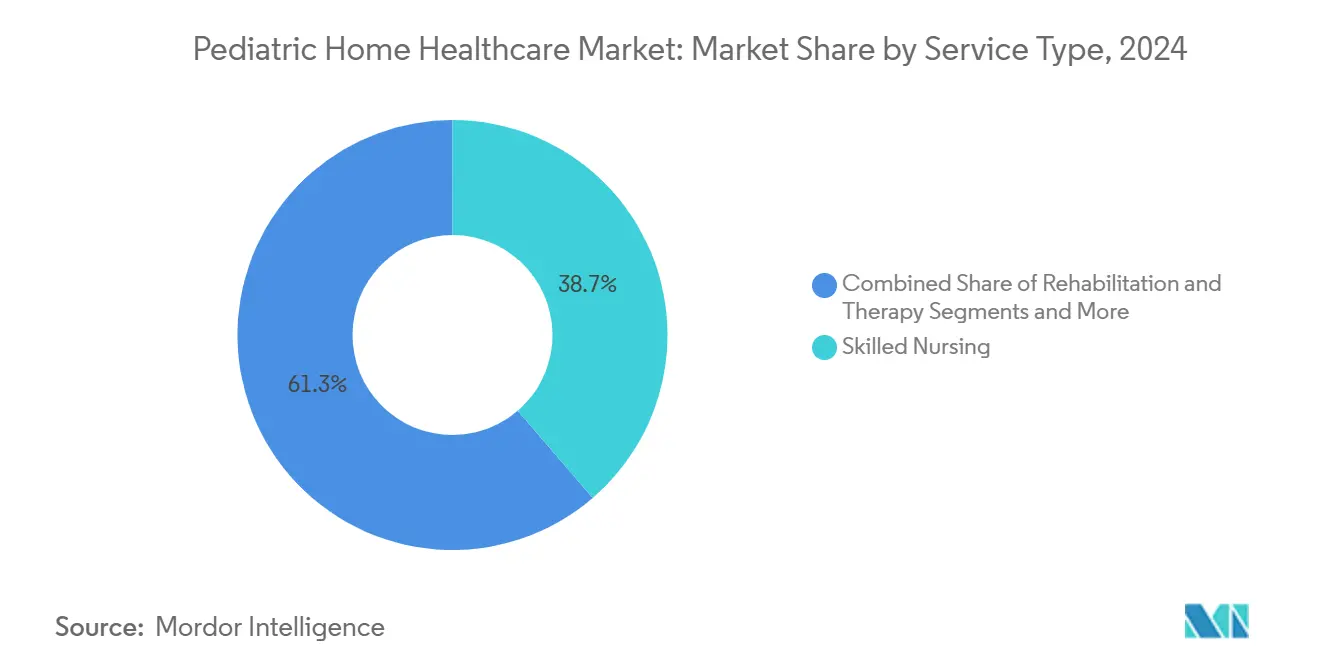

- Por tipo de servicio, la enfermería especializada representó el 38,7% de la participación del mercado de atención médica pediátrica domiciliaria en 2024, mientras que el monitoreo remoto habilitado por IA avanza a una CAGR del 12,6% hasta 2030.

- Por grupo de edad, la cohorte de 5 a 12 años representó el 31,4% del tamaño del mercado de atención médica pediátrica domiciliaria en 2024, mientras que se proyecta que los servicios neonatales se expandan a una CAGR del 10,5% hasta 2030.

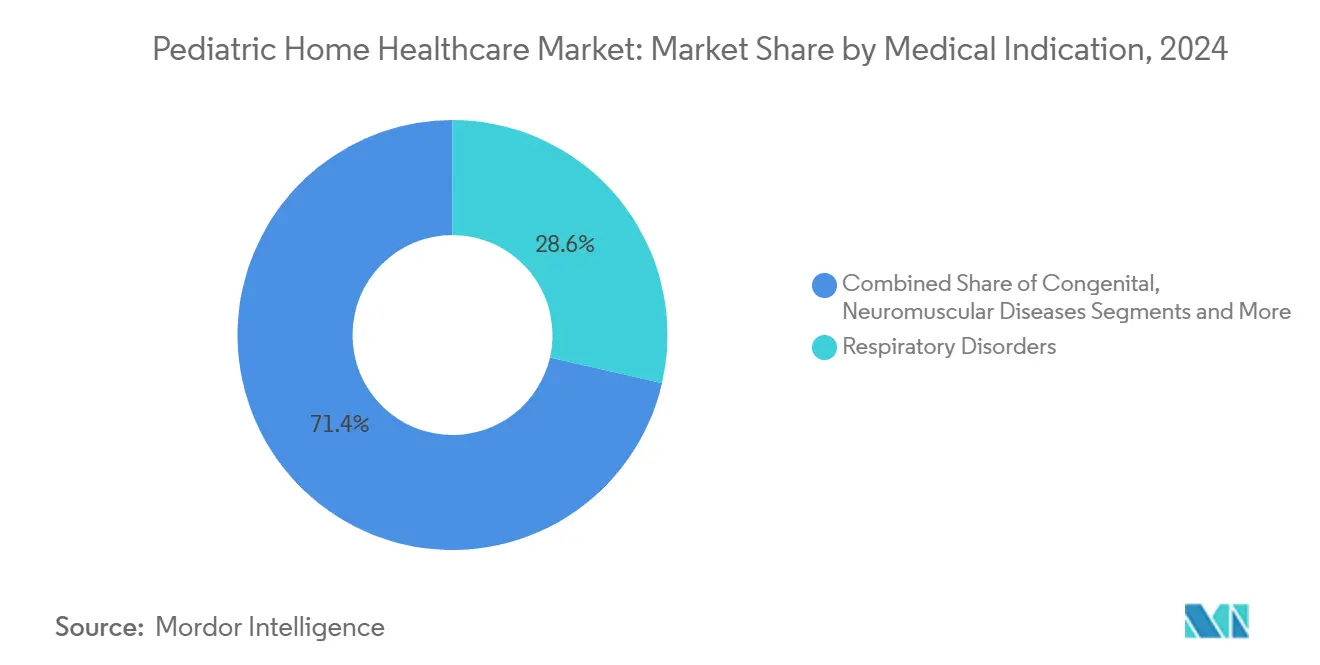

- Por indicación médica, los trastornos respiratorios representaron el 28,6% del tamaño del mercado de atención médica pediátrica domiciliaria en 2024 y las enfermedades neuromusculares crecen a una CAGR del 11,8% en el mismo horizonte.

- Por pagador, Medicaid y CHIP financiaron el 46,2% del gasto total en 2024, en comparación con el seguro privado que crece a una CAGR del 9,3% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 45,1% en 2024, aunque se prevé que Asia Pacífico registre una CAGR del 10,2% durante 2025-2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Atención Médica Pediátrica Domiciliaria*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Condiciones Pediátricas Crónicas | +2.10% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de las Exenciones de Medicaid y la Cobertura de Seguros | +1.80% | América del Norte, con efecto en mercados desarrollados | Mediano plazo (2-4 años) |

| La Escasez de Camas Hospitalarias Pediátricas Impulsa Alternativas Domiciliarias | +1.50% | Global, particularmente aguda en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Avances en Ventiladores Portátiles y Bombas de Infusión | +1.30% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Monitoreo Remoto de Pacientes Pediátricos Habilitado por IA | +1.20% | América del Norte y Europa, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Entrada de Farmacias Minoristas en los Servicios Pediátricos Domiciliarios | +0.90% | América del Norte, con expansión temprana a Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Condiciones Pediátricas Crónicas

Los trastornos complejos como la atrofia muscular espinal y las anomalías congénitas son cada vez más frecuentes, generando una demanda sostenida de servicios domiciliarios de alta complejidad. Solo Japón atiende a aproximadamente 60.000 niños con condiciones médicas complejas que requieren atención continua, y patrones similares se están desarrollando en Europa y América del Norte.[1]株式会社 Make Care, "『訪問看護ステーションくるみ』重症心身障害児及び医療的ケア児の訪問看護開始," PR TIMES, prtimes.jp Las terapias génicas prolongan la supervivencia pero incrementan las necesidades de monitoreo a largo plazo, lo que lleva a los sistemas de salud a codificar vías clínicas domiciliarias. Las directrices respiratorias del Reino Unido para la distrofia muscular de Duchenne enfatizan equipos multidisciplinarios que visitan los hogares en etapas tempranas de la progresión de la enfermedad, lo que refleja cómo se están adaptando los protocolos. Las tasas de reembolso han tendido al alza para reflejar la intensidad de habilidades requeridas, lo que ancla la previsibilidad de ingresos para los proveedores. Los proveedores de equipos están respondiendo con ventiladores y dispositivos de succión específicos para pediatría que pueden ser manejados por las familias tras breves sesiones de capacitación. La tendencia está, por tanto, convirtiendo la complejidad clínica en una oportunidad comercial para el mercado de atención médica pediátrica domiciliaria.

Expansión de las Exenciones de Medicaid y la Cobertura de Seguros

La elegibilidad continua obligatoria de 12 meses para niños en los programas Medicaid y CHIP entró en vigor en enero de 2024, cerrando las brechas de cobertura históricas que interrumpían la continuidad de la atención. Cinco estados ahora garantizan cobertura hasta los 6 años, y la exención de Nueva York por sí sola protege el acceso de 66.177 niños cada año a un costo de USD 60 millones.[2]Departamento de Salud del Estado de Nueva York, "Solicitud de Enmienda Final," health.ny.gov Las incorporaciones de Servicios Domiciliarios y Comunitarios bajo CHIP, vigentes desde enero de 2025, amplían aún más el alcance de los beneficios. Estas reformas estandarizan los flujos de ingresos y reducen la fricción administrativa, posicionando al mercado de atención médica pediátrica domiciliaria para un crecimiento duradero. Las aseguradoras privadas están replicando la política pública al añadir alternativas domiciliarias a los programas de beneficios, un cambio que está elevando la penetración de los pagadores comerciales.

Escasez de Camas Hospitalarias Pediátricas Impulsa Alternativas Domiciliarias

Las vacantes en residencias que dejaron el 30% de los puestos pediátricos en los Estados Unidos sin cubrir en 2024 subrayan una crisis sistémica de capacidad. Las vacantes en subespecialidades superan el 40%, retrasando los egresos hospitalarios un promedio de 15 días para los pacientes que esperan cobertura de enfermería domiciliaria. Los sistemas de salud están reaccionando ampliando los programas de hospital en el hogar; el programa Hospital en el Hogar del Levine Children's Hospital de Advocate Health administra medicamentos intravenosos, terapias respiratorias y monitoreo postoperatorio en los domicilios familiares. El ahorro en costos, los beneficios en la rotación de camas y la mayor satisfacción familiar están motivando nuevas implementaciones. Las plataformas tecnológicas que transmiten signos vitales a centros de comando fortalecen la supervisión clínica, permitiendo una transición más temprana desde las salas de cuidados agudos. En conjunto, estos factores incrementan la adopción de modelos domiciliarios dentro del mercado de atención médica pediátrica domiciliaria.

Avances en Ventiladores Portátiles y Bombas de Infusión

El ventilador Newport HT70 Plus opera hasta 10 horas con energía interna y no requiere gas externo, adaptándose a las limitaciones prácticas de los hogares familiares. La asistencia ventilatoria ajustada neuralmente ha reducido las tasas de reintubación en neonatos al 14% en ensayos australianos, apoyando un egreso hospitalario temprano más seguro. Las interrupciones en la cadena de suministro, como la discontinuación de bombas de alimentación clave por parte de Cardinal Health, están abriendo la puerta a proveedores alternativos de dispositivos y modelos de alquiler. A medida que el hardware se vuelve más ligero e inteligente, los niños en todos los niveles de complejidad pueden permanecer en casa, ampliando el tamaño del mercado de atención médica pediátrica domiciliaria vinculado a los servicios de soporte respiratorio y nutricional.

Análisis del Impacto de las Restricciones del Mercado de Atención Médica Pediátrica Domiciliaria*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reglas de Reembolso Fragmentadas entre Estados | -1.40% | América del Norte, con variaciones entre jurisdicciones estatales | Mediano plazo (2-4 años) |

| Fuerza Laboral Limitada con Formación Pediátrica en Atención Domiciliaria | -1.10% | Global, particularmente aguda en zonas rurales y desatendidas | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad en Dispositivos Pediátricos Conectados | -0.80% | Global, con mayor preocupación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayores Preocupaciones de Responsabilidad Parental | -0.60% | América del Norte y Europa, emergiendo en mercados de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reglas de Reembolso Fragmentadas entre Estados

Si bien UnitedHealthcare eliminó la autorización previa para la atención médica domiciliaria en abril de 2025, los proveedores aún deben navegar un mosaico de reglas de Medicaid que divergen en límites de visitas, topes de reembolso y documentación. Los Centros de Servicios de Medicare y Medicaid actualizaron el Sistema de Pago Prospectivo de Atención Médica Domiciliaria para 2025, añadiendo verificaciones de aceptación del servicio que incrementan la carga administrativa.[3]Centros de Servicios de Medicare y Medicaid, "Programa Medicare; Actualización de la Tasa del Sistema de Pago Prospectivo de Atención Médica Domiciliaria (HH PPS) para el Año Calendario (AC) 2025," Registro Federal, federalregister.gov Los operadores pequeños enfrentan costos de cumplimiento que erosionan los márgenes, frenando la expansión geográfica. Los proveedores con presencia en múltiples estados tienen dificultades para estandarizar las vías de atención, lo que limita las economías de escala en la industria de atención médica pediátrica domiciliaria.

Fuerza Laboral Limitada con Formación Pediátrica en Atención Domiciliaria

Las familias reportan un déficit promedio de 40 horas de enfermería semanales para niños que necesitan atención compleja, lo que demuestra una escasez aguda de mano de obra. El Instituto de Enfermería Pediátrica advierte que la reducción de las prácticas clínicas pediátricas debilita la oferta futura. Japón registró el cierre de 886 estaciones de enfermería domiciliaria en 2025 debido a brechas de personal. Las diferencias de certificación entre jurisdicciones restringen aún más la movilidad, amplificando la fricción en la fuerza laboral. Sin una inversión decisiva en programas de formación e incentivos de retención, las limitaciones de capacidad podrían moderar la tasa de expansión del mercado de atención médica pediátrica domiciliaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Atención Médica Pediátrica Domiciliaria

Por Tipo de Servicio:

La Integración Tecnológica Transforma la Atención TradicionalEl segmento de enfermería especializada del tamaño del mercado de atención médica pediátrica domiciliaria alcanzó los USD 21,8 mil millones en 2024, equivalente al 38,7% de los ingresos globales, impulsado por la necesidad de manejo de ventiladores, cuidado de traqueostomía y administración de medicamentos complejos. El monitoreo remoto habilitado por IA, proyectado para registrar una CAGR del 12,6%, amplía el alcance del personal clínico y reduce los gastos de desplazamiento, desbloqueando nuevos márgenes. Las terapias de rehabilitación siguen siendo esenciales para los avances en el desarrollo, y los servicios respiratorios y de ventilación están aumentando en paralelo con la prevalencia de enfermedades neuromusculares.

La asistencia para el cuidado personal se está expandiendo a medida que los niños con discapacidades del desarrollo sobreviven hasta la adultez, generando necesidades de apoyo de larga duración. Las plataformas de auscultación digital integradas en las visitas remotas mejoran la precisión del triaje, reduciendo las colas de especialistas. Los ventiladores portátiles con paneles de control integrados en la nube se integran en los protocolos de enfermería estándar, ilustrando cómo convergen los modelos tradicionales y digitales. Los proveedores que integran análisis de IA en los planes de atención están logrando métricas de intervención más tempranas y contratos diferenciados con los pagadores, consolidando su participación en el mercado de atención médica pediátrica domiciliaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad:

La Atención Neonatal Impulsa la InnovaciónLos niños de 5 a 12 años generaron USD 17,7 mil millones en 2024, equivalente al 31,4% de la participación del mercado de atención médica pediátrica domiciliaria. Esta cohorte se beneficia de programas escolares estructurados que se coordinan con los equipos de atención domiciliaria, estabilizando los calendarios de visitas. Los servicios neonatales, los de mayor crecimiento con una CAGR del 10,5%, se benefician de egresos hospitalarios tempranos más seguros respaldados por ventiladores ligeros y protocolos de continuidad.

Los avances en el monitoreo de transporte neonatal permiten a los médicos visualizar los signos vitales en tiempo real durante los traslados en ambulancia, haciendo factible el inicio de la atención domiciliaria a los pocos días del nacimiento. Los lactantes de hasta 12 meses representan un corredor de crecimiento paralelo, ya que los sistemas de alimentación portátiles permiten a los padres gestionar planes de nutrición complejos. Los adolescentes en transición hacia la atención de adultos impulsan modelos de apoyo personalizados que conectan las especialidades pediátricas y de adultos. La personalización alineada con la edad sigue siendo vital para los proveedores que buscan relevancia sostenida en el mercado de atención médica pediátrica domiciliaria.

Por Indicación Médica:

Los Trastornos Respiratorios Lideran la Atención ComplejaLos trastornos respiratorios generaron USD 16,1 mil millones, equivalente al 28,6% del tamaño del mercado de atención médica pediátrica domiciliaria en 2024. Los dispositivos portátiles de ventilación no invasiva y de limpieza de vías respiratorias han ampliado la elegibilidad domiciliaria, trasladando a los pacientes fuera de los cuidados intensivos de manera más temprana. Se proyecta que las enfermedades neuromusculares se expandan un 11,8% anual, requiriendo soporte respiratorio de por vida complementado con monitoreo de terapia génica.

Los trastornos congénitos impulsan una demanda constante a medida que mejora la supervivencia quirúrgica, mientras que los servicios de oncología combinan el manejo de síntomas con terapias de infusión administradas en el hogar. El telemonitoreo emergente para enfermedades cardíacas congénitas demuestra cómo las redes de sensores pueden apoyar fisiologías complejas fuera de los hospitales. Los proveedores que ensamblan paquetes clínicos específicos por indicación mejoran la alineación con los pagadores y defienden su participación en el mercado de atención médica pediátrica domiciliaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Pagador:

Los Programas Gubernamentales Dominan el FinanciamientoMedicaid y CHIP representaron USD 26,0 mil millones en reembolsos durante 2024, equivalente al 46,2% de los ingresos del mercado, confirmando a los programas públicos como pilares financieros. Las reglas de elegibilidad continua estabilizan el flujo de caja y mejoran la continuidad de la atención, fomentando la inversión de los proveedores. Los pagos de seguros privados, que crecen a una CAGR del 9,3%, reflejan una cobertura de beneficios más amplia de las alternativas domiciliarias, que las aseguradoras consideran más rentables en comparación con las hospitalizaciones prolongadas.

Los programas militares y federales aportan volúmenes especializados con calendarios de reembolso consistentes, y el financiamiento caritativo apoya a las familias que enfrentan brechas en los beneficios. Los proyectos piloto de atención basada en valor vinculan los pagos a la reducción de reingresos hospitalarios y las mejoras funcionales, recompensando los modelos clínicamente integrados. Las combinaciones diversificadas de pagadores protegen a los proveedores de los impactos normativos y refuerzan la base de ingresos de la industria de atención médica pediátrica domiciliaria.

Análisis Geográfico

Mercado de Atención Médica Pediátrica Domiciliaria en América del Norte

América del Norte generó 25,4 mil millones de USD en 2024, representando el 45,1% de los ingresos totales gracias a las exenciones de Medicaid establecidas, las cadenas de suministro de dispositivos maduras y la sólida legislación de telesalud. La elegibilidad continua extendida en cinco estados garantiza una cobertura ininterrumpida, sustentando la estabilidad del servicio. Los proveedores continúan invirtiendo en herramientas de triaje con inteligencia artificial que cumplen con los estatutos de HIPAA, reforzando el liderazgo regional dentro del mercado de atención médica pediátrica domiciliaria.

Mercado de Atención Médica Pediátrica Domiciliaria en Asia Pacífico

Asia Pacífico registró la expansión más rápida, con una perspectiva de CAGR del 10,2% hasta 2030, a medida que los gobiernos destinan fondos hacia soluciones domiciliarias alineadas con el desarrollo de capacidades. Se prevé que el sector de atención médica más amplio de India alcance los 612 mil millones de USD para 2025, creando un entorno receptivo para los servicios pediátricos, mientras que la red de enfermería domiciliaria de Japón se expande a un ritmo del 8,8% anual para hacer frente a la presión demográfica. Las reformas regulatorias que autorizan la telemedicina y el monitoreo remoto están acelerando las transferencias de tecnología transfronterizas, ampliando el tamaño del mercado de atención médica pediátrica domiciliaria en la región.

Mercado de Atención Médica Pediátrica Domiciliaria en EMEA y América del Sur

Europa mantiene un crecimiento sostenido impulsado por el Espacio Europeo de Datos de Salud, que armoniza los estándares de datos y facilita la certificación de dispositivos. Oriente Medio y África muestran un potencial emergente, destacado por el programa de detección temprana de la visión de los Emiratos Árabes Unidos y el presupuesto de salud de Arabia Saudita de 57,04 mil millones de USD que destina fondos a proyectos piloto de atención domiciliaria. América del Sur va a la zaga, pero puede avanzar a medida que los fondos de recuperación económica financien mejoras de infraestructura en Brasil y Argentina. En conjunto, la diversificación geográfica está moderando el riesgo cíclico y desbloqueando el potencial de espacios sin explotar para el mercado de atención médica pediátrica domiciliaria

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, aunque la consolidación se está acelerando. La adquisición de Thrive Skilled Pediatric Care por parte de Aveanna Healthcare por USD 75 millones añadió 23 ubicaciones y profundizó la experiencia en especialidades, ilustrando la carrera por la escala. El capital privado continúa apuntando a proveedores especializados; la venta de Angels of Care Pediatric Home Health por parte de Varsity Healthcare Partners a Nautic Partners señala una confianza inversora sostenida.

Las capacidades tecnológicas son diferenciadores decisivos. La fusión de DispatchHealth con Medically Home establece la plataforma de atención avanzada en el hogar más grande, incorporando servicios de nivel hospitalario y monitoreo con IA que elevan los estándares clínicos. Las regulaciones de los Centros de Servicios de Medicare y Medicaid que cubren la terapia de infusión domiciliaria y los informes de calidad están elevando los umbrales de cumplimiento, favoreciendo a los grupos con equipos regulatorios dedicados.

Las oportunidades de espacios sin explotar incluyen los condados rurales desatendidos y las categorías nacientes de telemonitoreo. Las farmacias minoristas que forman empresas conjuntas con hospitales infantiles aportan músculo de distribución y datos de prescripción al sector, intensificando la rivalidad. Las empresas que demuestran resultados superiores, satisfacción de los cuidadores y ahorro de costos para los pagadores están captando contratos premium, reforzando las ventajas competitivas dentro del mercado de atención médica pediátrica domiciliaria.

Líderes de la Industria de Atención Médica Pediátrica Domiciliaria

BAYADA Home Health Care

Aveanna Healthcare

Maxim Healthcare Services

Pediatric Home Service (PHS)

Angels of Care Pediatric Home Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Atención Médica Pediátrica Domiciliaria Incluidas en este Informe

- BAYADA Home Health Care

- Aveanna Healthcare

- Pediatric Home Service (PHS)

- Maxim Healthcare

- PSA Healthcare

- Lincare Holdings

- Interim HealthCare

- Encompass Health

- BrightStar Care

- Kindred at Home

- Angels of Care Pediatric Home Health

- Team Select Home Care

- Johns Hopkins Pediatric Home Care

- Trinity Health At Home

- Children's Home Healthcare

- Suncoast Pediatric Homecare

- Tender Care Home Health

- Caring Hands Pediatric Homecare

- Adara Home Health

- Thrive Skilled Pediatric Care

Desarrollos Recientes de la Industria en el Mercado de Atención Médica Pediátrica Domiciliaria

- Abril de 2025: Aveanna Healthcare completó la adquisición de Thrive Skilled Pediatric Care por USD 75 millones, añadiendo 23 nuevas ubicaciones.

- Abril de 2025: Advocate Health lanzó el programa Hospital en el Hogar del Atrium Health Levine Children's en Charlotte, Carolina del Norte.

- Marzo de 2025: DispatchHealth y Medically Home se fusionaron, creando el mayor proveedor de atención avanzada en el hogar en los Estados Unidos.

Alcance del Informe Global del Mercado de Atención Médica Pediátrica Domiciliaria

Resumen de la Segmentación

| Enfermería Especializada |

| Rehabilitación y Terapia |

| Asistencia para el Cuidado Personal |

| Servicios Respiratorios y de Ventilación |

| Otros Servicios Clínicos |

| Neonatos (0-28 días) |

| Lactantes (1-12 meses) |

| Niños Pequeños (1-4 años) |

| Niños (5-12 años) |

| Adolescentes (13-18 años) |

| Trastornos Congénitos |

| Enfermedades Neuromusculares |

| Trastornos Respiratorios |

| Oncología |

| Otros (Traumatismos, Posquirúrgicos, etc.) |

| Medicaid / CHIP |

| Seguro Privado |

| Programas Militares y Federales |

| Pago Directo |

| Financiamiento Caritativo / Sin Fines de Lucro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Enfermería Especializada | |

| Rehabilitación y Terapia | ||

| Asistencia para el Cuidado Personal | ||

| Servicios Respiratorios y de Ventilación | ||

| Otros Servicios Clínicos | ||

| Por Grupo de Edad | Neonatos (0-28 días) | |

| Lactantes (1-12 meses) | ||

| Niños Pequeños (1-4 años) | ||

| Niños (5-12 años) | ||

| Adolescentes (13-18 años) | ||

| Por Indicación Médica | Trastornos Congénitos | |

| Enfermedades Neuromusculares | ||

| Trastornos Respiratorios | ||

| Oncología | ||

| Otros (Traumatismos, Posquirúrgicos, etc.) | ||

| Por Pagador | Medicaid / CHIP | |

| Seguro Privado | ||

| Programas Militares y Federales | ||

| Pago Directo | ||

| Financiamiento Caritativo / Sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de atención médica pediátrica domiciliaria?

El mercado está valorado en USD 56,3 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de atención médica pediátrica domiciliaria?

Se proyecta que registre una CAGR del 8,90%, alcanzando los USD 86,5 mil millones para 2030.

¿Qué categoría de servicio lidera el gasto?

Los servicios de enfermería especializada ostentan la mayor participación de ingresos con el 38,7% en 2024.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia Pacífico crezca a una CAGR del 10,2% hasta 2030.

¿Quién paga la mayor parte de los servicios de atención médica pediátrica domiciliaria?

Medicaid y CHIP financian el 46,2% del gasto total, lo que convierte a los programas gubernamentales en el pagador dominante.

¿Qué tendencia tecnológica está transformando la prestación de atención?

El monitoreo remoto habilitado por IA avanza a una CAGR del 12,6%, ampliando las capacidades de supervisión virtual.

Última actualización de la página el: