Tamaño y Participación del Mercado de Software y Servicios de Atención en Salud Conductual

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software y Servicios de Atención en Salud Conductual por Mordor Intelligence

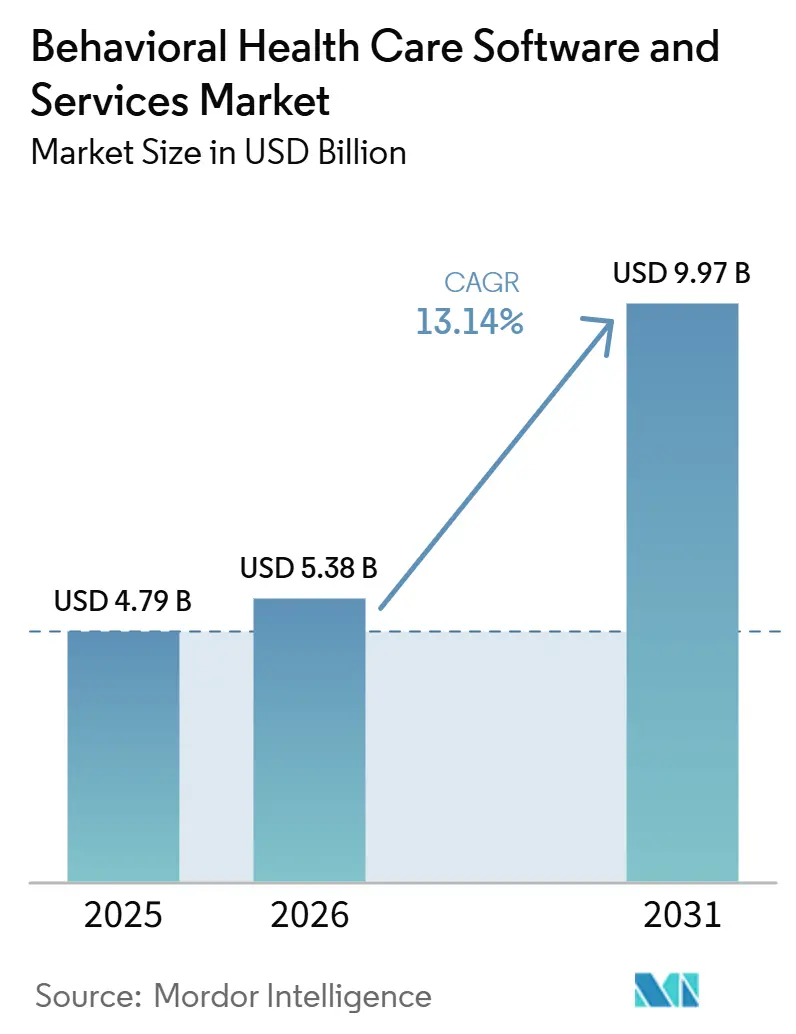

El mercado de software y servicios de atención en salud conductual fue valorado en 4,79 mil millones USD en 2025 y se espera que alcance 5,38 mil millones USD en 2026. Se prevé que llegue a 9,97 mil millones USD en 2031, registrando una CAGR del 13,14% durante 2026-2031. La demanda insatisfecha persistente sigue siendo una fuerza central de crecimiento, ya que 137 millones de personas en los Estados Unidos, o el 40% de la población, vivían en un Área de Escasez de Profesionales de Salud Mental designada a nivel federal en diciembre de 2025. Esta brecha entre la necesidad del paciente y la oferta de médicos mantiene al mercado de software y servicios de atención en salud conductual vinculado a la expansión del acceso, no solo a la eficiencia operativa. El uso sostenido de la telesalud, la adopción más amplia de documentación asistida por inteligencia artificial y la expansión de las necesidades de reporte bajo modelos de pago estructurados están reforzando la demanda tanto de herramientas de flujo de trabajo clínico como de plataformas de ciclo de ingresos. El posicionamiento competitivo también se está fortaleciendo en torno a la lógica de facturación integrada, la gestión del consentimiento y la profundidad de los informes, lo que aumenta la fricción de cambio y apoya la retención para los proveedores especializados en el mercado de software y servicios de atención en salud conductual. Aun así, la aplicación federal retrasada de la Norma Final MHPAEA de 2024 y los márgenes operativos reducidos en los proveedores comunitarios siguen ralentizando algunas renovaciones y planes de expansión.

Conclusiones Clave del Informe

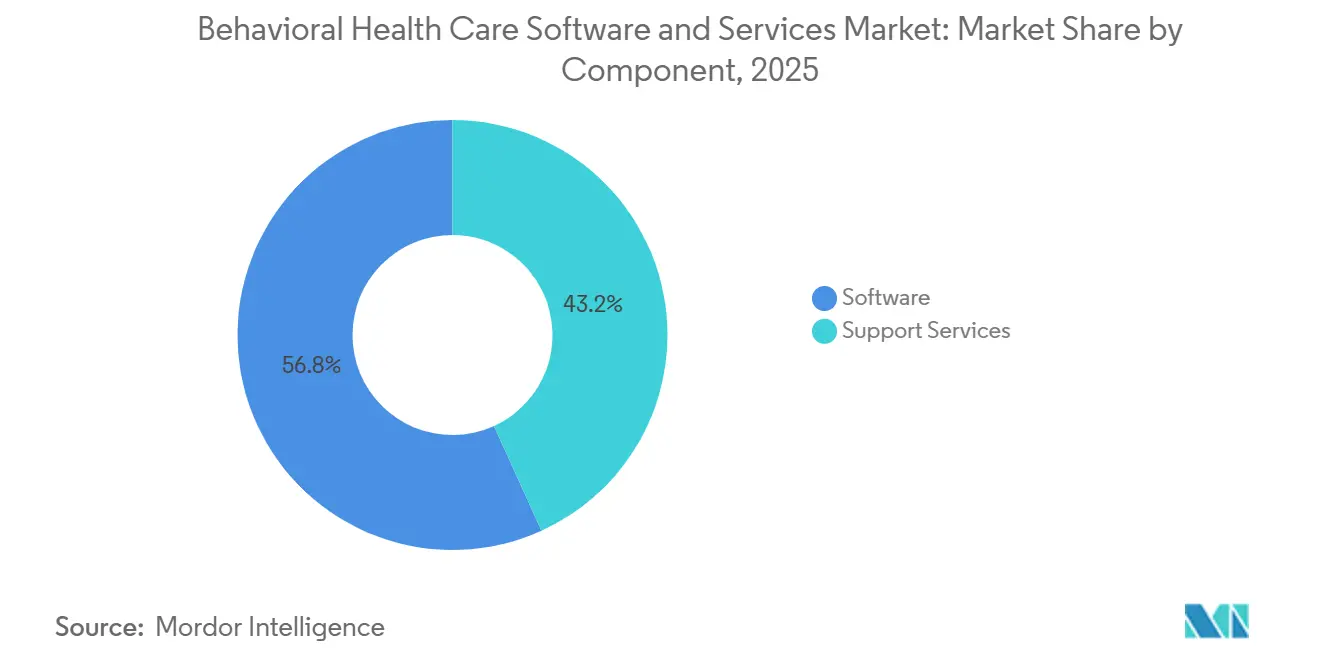

- Por componente, el software representó el 56,84% del tamaño del mercado de software y servicios de atención en salud conductual en 2025 y se prevé que crezca a una CAGR del 14,28% hasta 2031.

- Por modelo de entrega, el modelo de suscripción mantuvo una participación del 61,37% en 2025, mientras que se proyecta que el modelo de propiedad registre la CAGR más alta del 13,89% hasta 2031.

- Por funcionalidad, la funcionalidad clínica representó una participación del 51,92% en 2025, mientras que se proyecta que la funcionalidad financiera avance a una CAGR del 14,07% hasta 2031.

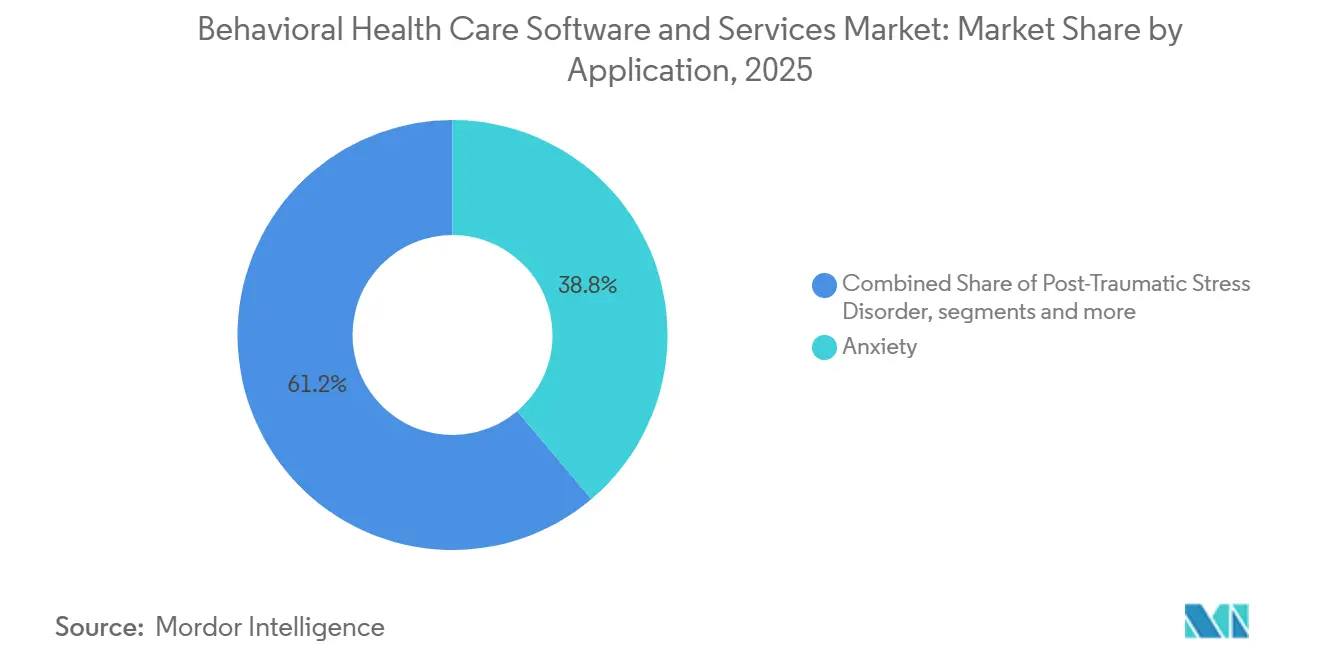

- Por aplicación, los trastornos de ansiedad lideraron con una participación del 38,76% en 2025, mientras que se proyecta que el trastorno de estrés postraumático crezca a una CAGR del 15,21% hasta 2031.

- Por usuario final, los proveedores de atención médica mantuvieron una participación del 47,58% en 2025, mientras que se proyecta que los pagadores de atención médica se expandan a una CAGR del 13,76% hasta 2031.

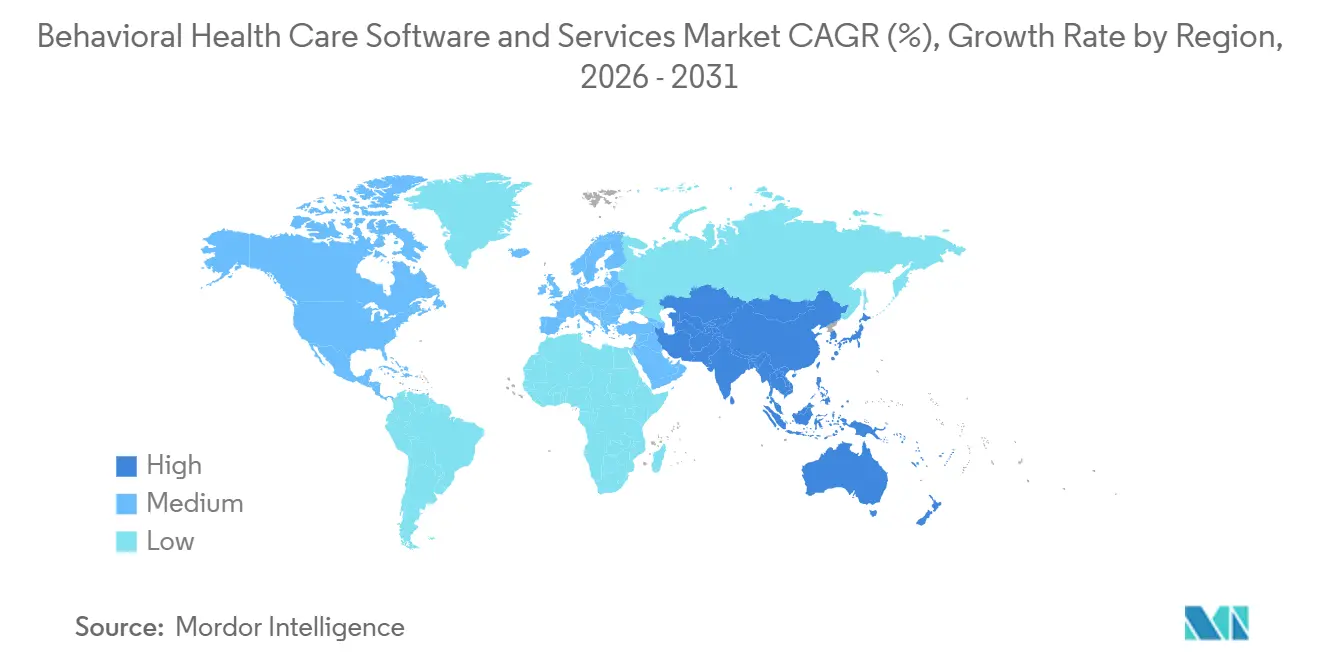

- Por geografía, América del Norte mantuvo el 41,63% de la participación del mercado de software y servicios de atención en salud conductual en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 15,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software y Servicios de Atención en Salud Conductual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de Telesalud en la Atención en Salud Conductual | +3.2% | Global, concentrado en América del Norte y Australia | Corto plazo (≤ 2 años) |

| Expansión de los Flujos de Trabajo de Historia Clínica Electrónica y Coordinación de Atención en Salud Conductual | +2.4% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Documentación Habilitada por Inteligencia Artificial y Productividad Clínica | +2.8% | América del Norte, con ganancias tempranas en el Reino Unido y Australia | Corto plazo (≤ 2 años) |

| Vientos de Cola de Paridad de Seguros y Reembolso Digital | +1.5% | América del Norte | Mediano plazo (2-4 años) |

| Demanda de Interoperabilidad con Prioridad en Seguridad y Conciencia del Consentimiento | +0.9% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Contratación Basada en Valor para la Atención en Salud Conductual Comunitaria y Ambulatoria | +1.8% | América del Norte, con ganancias tempranas en mercados urbanos europeos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Telesalud en la Atención en Salud Conductual

La salud conductual sigue siendo uno de los casos de uso de telesalud más duraderos, lo que mantiene la atención virtual como elemento central del mercado de software y servicios de atención en salud conductual. La Asociación Médica Americana informó que el 85,9% de los psiquiatras estadounidenses realizaban visitas de video virtuales semanales en 2024. El Departamento de Salud y Servicios Humanos también ha mantenido disponible la telesalud conductual de Medicare desde el domicilio del paciente, sin restricciones geográficas y sin requisito de visita presencial previa, hasta el 31 de diciembre de 2027. Esa estructura de política elimina una barrera de acceso de larga data para las poblaciones rurales y de menores ingresos y mantiene relevantes los modelos de atención híbrida en la prestación rutinaria. También favorece a los proveedores que integran las visitas virtuales directamente en el expediente, porque la captura de notas, el flujo de trabajo clínico y la facturación pueden permanecer en un solo sistema durante y después de la sesión. Como resultado, el mercado de software y servicios de atención en salud conductual continúa beneficiándose cuando la telesalud se trata como una vía de atención estándar en lugar de un canal de extensión temporal.

Documentación Habilitada por Inteligencia Artificial y Productividad Clínica

La documentación asistida por inteligencia artificial ha superado la fase piloto y se está convirtiendo en una capa de flujo de trabajo práctica dentro del mercado de software y servicios de atención en salud conductual. Un estudio de 2025 publicado en el Journal of Technology in Behavioral Science encontró que las herramientas de documentación con inteligencia artificial redujeron el tiempo administrativo hasta en un 42% y ahorraron 886 horas de documentación por organización cada año.[1]Springer Nature, "Integración de Inteligencia Artificial en la Atención en Salud Conductual: Un Marco Práctico para Clínicos," Journal of Technology in Behavioral Science, link.springer.com El mismo estudio informó que las notas de progreso se enviaron 55 horas antes cuando se utilizaba la automatización de notas. Un estudio de 2026 de JMIR Formative Research que evaluó Talkspace Smart Notes en 1.528 proveedores de salud mental encontró una adopción semanal del 94% y calificaciones positivas de calidad de notas del 97,7%.[2]JMIR Formative Research, "Documentación Impulsada por Inteligencia Artificial para Proveedores de Salud Mental: Estudio Observacional Retrospectivo de Métodos Mixtos," JMIR Formative Research, formative.jmir.org Ese estudio también encontró ganancias estadísticamente significativas en sesiones completadas y carga de clientes por proveedor, lo que vincula la mejora de la documentación con la capacidad de ingresos en lugar de solo con la conveniencia. A medida que proveedores como Qualifacts amplían el soporte de documentación con inteligencia artificial multilingüe, el mercado de software y servicios de atención en salud conductual avanza hacia un punto en el que la asistencia de notas con inteligencia artificial se espera en las evaluaciones de plataformas convencionales.

Expansión de los Flujos de Trabajo de Historia Clínica Electrónica y Coordinación de Atención en Salud Conductual

La expansión de la cobertura y los requisitos de coordinación de atención están ampliando la necesidad de infraestructura de datos conectada en todo el mercado de software y servicios de atención en salud conductual. El Centro de Servicios de Medicare y Medicaid lanzó el Modelo de Innovación en Salud Conductual en enero de 2025 en Míchigan, Nueva York y Carolina del Sur. El modelo vincula el financiamiento a la interoperabilidad, la adopción de historias clínicas electrónicas y los informes de calidad, lo que da a los proveedores especializados de salud conductual una razón operativa directa para invertir en sistemas más estructurados. Estos requisitos también atraen a los pagadores hacia plataformas que pueden rastrear la utilización, apoyar la preparación para auditorías y mostrar señales de calidad en las redes. El cambio es importante porque la expansión de beneficios se vuelve más difícil de administrar cuando los datos clínicos, de reclamaciones y de resultados permanecen en herramientas separadas. Por esa razón, el mercado de software y servicios de atención en salud conductual está viendo una demanda más fuerte de plataformas que apoyen la coordinación y los informes en lugar de solo la documentación.

Contratación Basada en Valor para la Atención en Salud Conductual Comunitaria y Ambulatoria

El reembolso basado en valor aún se está desarrollando de manera desigual, pero está claramente dando forma a las prioridades tecnológicas en todo el mercado de software y servicios de atención en salud conductual. Los proveedores necesitan flujos de trabajo de atención basada en medición, captura de resultados reportados por los pacientes e informes listos para pagadores antes de poder participar en contratos vinculados a resultados a escala. Eso convierte la adopción de software en un requisito previo para la preparación de pagos alternativos en lugar de una actualización operativa posterior. También cambia la adquisición, porque las organizaciones buscan cada vez más plataformas que puedan demostrar actividad clínica, desempeño de calidad y responsabilidad financiera en un solo flujo de trabajo. Esto es especialmente relevante en entornos comunitarios y ambulatorios, donde los términos del contrato dependen de resultados visibles e informes creíbles. Como resultado, el mercado de software y servicios de atención en salud conductual se beneficia de la visión de que la infraestructura de seguimiento de resultados es ahora parte del acceso financiero, no solo parte del cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Personal de Salud Conductual y Administradores de Tecnologías de la Información | -1.4% | Global, más aguda en América del Norte y Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| 42 CFR Parte 2 y Flujos de Trabajo de Consentimiento Fragmentados | -0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Márgenes Operativos Reducidos en Consultorios Pequeños y Clínicas Comunitarias | -0.6% | Global, concentrado en proveedores comunitarios | Mediano plazo (2-4 años) |

| Fricción de Cambio de Proveedor por Dependencias de Historia Clínica Electrónica y Facturación Heredadas | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal de Salud Conductual y Administradores de Tecnologías de la Información

La escasez de personal clínico y de tecnologías de la información sigue limitando el volumen de atención que puede procesar el mercado de software y servicios de atención en salud conductual. La Administración de Recursos y Servicios de Salud informó que 137 millones de estadounidenses, o el 40% de la población, vivían en un Área de Escasez de Profesionales de Salud Mental a diciembre de 2025.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Informe Breve sobre la Fuerza Laboral en Salud Conductual 2025," Administración de Recursos y Servicios de Salud, bhw.hrsa.gov Bajo supuestos de oferta en el estado actual, la Administración de Recursos y Servicios de Salud también proyectó déficits de 77.050 consejeros de adicciones, 99.780 consejeros de salud mental y 36.780 psiquiatras de adultos para 2038. Incluso cuando el software mejora la velocidad de facturación y la finalización de notas, la actividad facturable sigue dependiendo del número de médicos disponibles. En California, los 58 condados enfrentaron escasez de fuerza laboral en salud conductual en 2025, y se proyectaba que el estado necesitaría más de 6.200 psiquiatras adicionales para 2033. Las herramientas de telesalud e inteligencia artificial pueden aumentar el rendimiento, pero el mercado de software y servicios de atención en salud conductual no puede escapar completamente del techo estructural de oferta creado por la escasez de fuerza laboral.

42 CFR Parte 2 y Flujos de Trabajo de Consentimiento Fragmentados

La transición de cumplimiento de 2026 para 42 CFR Parte 2 está creando una carga de implementación a corto plazo en todo el mercado de software y servicios de atención en salud conductual. El Departamento de Salud y Servicios Humanos indicó que la Norma Final de 2024 alinea la Parte 2 más estrechamente con la HIPAA e introduce sanciones monetarias civiles a través de la Oficina de Derechos Civiles. Los proveedores ahora necesitan flujos de trabajo de consentimiento actualizados para los registros de trastornos por uso de sustancias, plantillas de avisos revisadas y registros de auditoría de divulgación más sólidos. Las plataformas más grandes están mejor posicionadas para absorber este trabajo de ingeniería y cumplimiento porque ya mantienen infraestructura dedicada para actualizaciones regulatorias. Los proveedores más pequeños y los proveedores comunitarios con márgenes ajustados enfrentan una carga a corto plazo más pesada porque el rediseño del sistema y la capacitación de usuarios aumentan al mismo tiempo. A largo plazo, la norma debería apoyar una mejor coordinación, pero por ahora mantiene al mercado de software y servicios de atención en salud conductual bajo una presión de implementación adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Superan a los Servicios a Medida que la Automatización Aumenta el Margen por Médico

El software representó el 56,84% del tamaño del mercado de software y servicios de atención en salud conductual en 2025 y se proyecta que se expanda a una CAGR del 14,28% hasta 2031, lo que lo convierte tanto en el componente más grande como en el de más rápido crecimiento. Este liderazgo refleja la forma en que las historias clínicas electrónicas habilitadas por inteligencia artificial pueden automatizar la documentación, la prepoblación de facturación y el seguimiento de resultados en una sola capa operativa. Cuando esas tareas se trasladan a la plataforma, los ingresos por médico pueden mejorar sin un aumento equivalente en el personal de implementación o en la plantilla interna de tecnologías de la información. Esa lógica operativa es especialmente importante para los proveedores ambulatorios que necesitan ganancias de productividad pero tienen poco margen para agregar mano de obra administrativa.

Los servicios de soporte aún conservan un papel significativo, especialmente para los proveedores empresariales y las organizaciones de salud conductual financiadas con fondos públicos que carecen de una capacidad interna profunda en tecnologías de la información. La implementación, la capacitación, la facturación gestionada, el soporte de análisis y el trabajo de configuración continua siguen siendo importantes cuando las organizaciones deben cumplir con las reglas de reporte estatales y los estándares de documentación de los pagadores. Estos servicios también fortalecen la retención porque el trabajo de implementación queda integrado en los flujos de trabajo locales con el tiempo. El mercado de software y servicios de atención en salud conductual muestra, por tanto, una estructura en capas en este segmento, con el software impulsando el crecimiento mientras los servicios refuerzan la durabilidad de la adopción y aumentan la fricción de cambio.

Por Modelo de Entrega: La Propiedad se Acelera a Medida que las Empresas Intercambian Flexibilidad por Control

El modelo de suscripción mantuvo una participación del 61,37% en 2025, lo que refleja la realidad de compra de los consultorios más pequeños que prefieren gastos operativos recurrentes sobre grandes compromisos de capital inicial. Para muchos proveedores independientes y comunitarios, la implementación por suscripción es la ruta más sencilla hacia los flujos de trabajo digitales porque reduce las demandas de infraestructura y acorta el tiempo de implementación. También se adapta a modelos de personal reducido donde los consultorios necesitan actualizaciones regulares sin mantener una gran función tecnológica interna. Eso convierte a la suscripción en el punto de entrada predeterminado para una amplia base de compradores y apoya la expansión continua del software como servicio en el mercado de software y servicios de atención en salud conductual. Incluso cuando los proveedores amplían posteriormente la funcionalidad, muchos adoptan primero a través de herramientas de suscripción basadas en la nube porque la barrera inicial es menor.

Se proyecta que el modelo de propiedad crezca a una CAGR del 13,89% hasta 2031, lo que muestra que la demanda empresarial se está moviendo en una dirección diferente a la demanda de consultorios pequeños. Los grandes sistemas de salud, los grupos de proveedores multiestatales y las Clínicas Comunitarias de Salud Conductual Certificadas a menudo necesitan mayor capacidad de configuración, informes personalizados y un control más estricto sobre los flujos de trabajo de cumplimiento específicos de cada estado. Por esa razón, el mercado de software y servicios de atención en salud conductual continúa apoyando una fuerte demanda de propiedad donde la escala empresarial, la variación regulatoria y el control del flujo de trabajo tienen más peso que una implementación más ligera.

Por Funcionalidad: Los Módulos Financieros Cierran la Brecha de Inteligencia de Ingresos

La funcionalidad clínica capturó una participación del 51,92% en 2025, lo que confirma que las historias clínicas electrónicas, la documentación clínica y la telesalud siguen siendo la base de las compras de sistemas. Sin registros clínicos conformes, los proveedores no pueden enviar reclamaciones de manera confiable, rastrear resultados ni mantener relaciones de reembolso estructuradas. La documentación clínica sigue siendo el flujo de trabajo ancla porque vincula el encuentro de atención con el seguimiento de calidad, la programación y el seguimiento del reembolso. La telesalud también se ha convertido en parte de esta misma capa central, ya que las visitas por video ahora necesitan conectarse directamente a los registros, notas y lógica de facturación en las operaciones diarias.

Se proyecta que la funcionalidad financiera registre la CAGR más rápida del 14,07% hasta 2031, lo que refleja una mayor atención a la precisión del reembolso y la reducción de denegaciones. La facturación en salud conductual es inusualmente compleja porque los proveedores trabajan con múltiples tipos de pagadores, reglas de autorización previa, necesidades de codificación de trastornos por uso de sustancias y requisitos adicionales de consentimiento. El mercado de software y servicios de atención en salud conductual está, por tanto, avanzando más allá de la documentación sola y otorgando mayor valor a la inteligencia financiera que puede conectar la actividad clínica con la precisión del reembolso.

Por Aplicación: El Crecimiento del Trastorno de Estrés Postraumático Supera al Mercado en General a Medida que Mejoran el Cribado y el Reconocimiento

Los trastornos de ansiedad lideraron la demanda con una participación del 38,76% en 2025, lo que es consistente con el gran volumen de encuentros ambulatorios y de teleterapia asociados con el tratamiento de la ansiedad. Este segmento se beneficia de patrones de atención repetida, vías de tratamiento estandarizadas y uso amplio de plantillas de documentación de sesiones. El soporte digital de terapia cognitivo-conductual, el seguimiento de síntomas y los flujos de trabajo de atención basada en medición también se adaptan bien al tratamiento de la ansiedad porque pueden repetirse en grandes poblaciones de pacientes.

Se proyecta que el trastorno de estrés postraumático crezca a una CAGR del 15,21% hasta 2031, lo que lo convierte en el segmento de aplicación de más rápido crecimiento. El crecimiento está vinculado a una mayor actividad de cribado y un mayor reconocimiento del trastorno de estrés postraumático entre veteranos, socorristas y sobrevivientes de violencia. El trastorno de estrés postraumático también aparece con más frecuencia junto con trastornos por uso de sustancias y trastornos del estado de ánimo, lo que aumenta la demanda de flujos de trabajo que puedan gestionar vías de atención complejas entre diagnósticos. El mercado de software y servicios de atención en salud conductual está, por tanto, ampliando su enfoque de aplicación más allá de los flujos de trabajo de ansiedad de alto volumen y hacia condiciones más especializadas que requieren una coordinación más profunda, soporte de cribado y documentación integrada.

Por Usuario Final: Los Pagadores Emergen como el Segmento de Compradores de Más Rápido Crecimiento

Los proveedores de atención médica mantuvieron el 47,58% de la demanda de usuarios finales en 2025 y siguieron siendo el grupo de compra más grande de herramientas de historia clínica electrónica clínica y gestión de consultorios. Los centros comunitarios de salud mental, los consultorios privados y las instalaciones residenciales siguen dando forma al núcleo de las compras porque son propietarios de los flujos de trabajo diarios de documentación y facturación. Sus elecciones tecnológicas están siendo influenciadas cada vez más por si una plataforma puede apoyar los informes de resultados y la preparación para el pago basado en valor, no solo por si puede registrar encuentros. Eso mantiene la demanda de los proveedores en el centro del mercado de software y servicios de atención en salud conductual porque las operaciones clínicas siguen siendo el primer punto de uso del sistema.

Se proyecta que los pagadores de atención médica crezcan a una CAGR del 13,76% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el período de pronóstico. Su demanda difiere de la demanda de los proveedores porque se centra en la gestión de la utilización, la adecuación de la red, la identificación del riesgo poblacional y los informes de calidad en lugar de la elaboración de gráficos a nivel de sesión. El segmento de pacientes sigue siendo el más pequeño hoy en día, pero la autoprogramación, el registro digital, la mensajería asíncrona y los terapéuticos digitales están haciendo que la funcionalidad orientada al paciente sea más importante en el diseño de plataformas. A medida que estas capas se expanden, el mercado de software y servicios de atención en salud conductual está añadiendo una dimensión más sólida de análisis y participación en torno a los sistemas clínicos que originalmente lo definieron.

Análisis Geográfico

América del Norte mantuvo el 41,63% de la participación del mercado de software y servicios de atención en salud conductual en 2025, liderada por los Estados Unidos. Las disposiciones permanentes de telesalud de Medicare para la salud conductual, la expansión del modelo de Clínicas Comunitarias de Salud Conductual Certificadas y el Modelo de Innovación en Salud Conductual del Centro de Servicios de Medicare y Medicaid están apoyando la adopción estructurada de software en la región. Los Estados Unidos también siguen siendo el campo competitivo más denso para los proveedores especializados, lo que eleva el estándar para la documentación con inteligencia artificial, la interoperabilidad y la profundidad del cumplimiento. Canadá y México contribuyen con participaciones más pequeñas pero crecientes a medida que la digitalización de la salud mental y la infraestructura de telesalud continúan desarrollándose. Los requisitos de cumplimiento como la HIPAA, las expectativas de interoperabilidad relacionadas con la Oficina del Coordinador Nacional de Tecnología de la Información en Salud y 42 CFR Parte 2 también crean mayores costos de cambio, lo que ayuda a anclar a los proveedores establecidos en el mercado de software y servicios de atención en salud conductual.

Europa fue la segunda región más grande y atrajo una demanda significativa de Alemania, el Reino Unido, Francia y Escandinavia. La adopción está siendo apoyada por planes nacionales de salud mental, marcos de salud digital y un uso más amplio de la teleconsulta en entornos clínicos. Los mercados con estructuras de reembolso y certificación más claras tienden a avanzar más rápido porque los proveedores pueden justificar la inversión con menos ambigüedades de política. Italia, España y el resto de Europa se encuentran en etapas más tempranas, pero la base del mercado de software y servicios de atención en salud conductual se está ampliando a medida que el apoyo digital a la salud mental se formaliza más en la prestación de atención.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 15,04% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento. Las grandes poblaciones de pacientes sin tratamiento, el aumento de la penetración de teléfonos inteligentes y los programas de digitalización respaldados por el gobierno están ayudando a construir la demanda en China, India, Japón, Australia y Corea del Sur. Algunos países están avanzando directamente hacia el apoyo conductual con enfoque digital porque la capacidad de especialistas sigue siendo limitada y la infraestructura tradicional es desigual. Japón también está viendo una mayor adopción de aplicaciones de salud conductual junto con una población envejecida y una mayor atención a los informes de salud mental en el lugar de trabajo. América del Sur, Oriente Medio y África siguen siendo contribuyentes más pequeños, pero la inversión pública en salud digital está ampliando gradualmente el alcance del mercado de software y servicios de atención en salud conductual.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado, con más de 20 proveedores especializados que atienden a compradores empresariales, comunitarios y de consultorios independientes. Netsmart, Qualifacts, Credible Behavioral Health, TherapyNotes y SimplePractice mantienen posiciones diferenciadas en los niveles clave de usuarios, mientras que los proveedores más amplios de historias clínicas electrónicas compiten a través de la amplitud de integración y las capacidades de atención adyacentes. Esta estructura significa que los proveedores ya no compiten únicamente en el mantenimiento básico de registros. Los flujos de trabajo de facturación, la arquitectura de consentimiento, la profundidad de los informes y la adecuación del flujo de trabajo ahora importan más en la adquisición porque esos elementos son más difíciles de reemplazar después de la implementación. Como resultado, los costos de cambio están aumentando y los especialistas establecidos continúan defendiendo sus posiciones en el mercado de software y servicios de atención en salud conductual.

Los movimientos estratégicos se centran cada vez más en la interoperabilidad, la gobernanza de la inteligencia artificial y la expansión del flujo de trabajo. Qualifacts declaró que se convirtió en el primer proveedor de historias clínicas electrónicas certificado según ISO 42001 para sistemas de gestión de inteligencia artificial, lo que fortalece su posición en implementaciones de inteligencia artificial sensibles al cumplimiento. Netsmart también amplió su presencia empresarial en marzo de 2026 a través de la implementación más amplia de myAvatar en Pyramid Healthcare, lo que reforzó su fortaleza en grandes organizaciones conductuales multiestatales.

La competencia también está aumentando en torno a la documentación ambiental y el análisis de pagadores, donde tanto las soluciones puntuales como las plataformas centrales ven espacio para crecer. Los proveedores generales de historias clínicas electrónicas aún tienen oportunidades en el segmento, pero las plataformas especializadas de salud conductual siguen estando mejor posicionadas donde las reglas de reembolso, los flujos de trabajo de consentimiento y los informes de atención comunitaria son centrales. El mercado de software y servicios de atención en salud conductual, por tanto, sigue abierto a la consolidación, pero la ventaja más sólida a corto plazo sigue estando con los proveedores que están construidos específicamente en torno a los flujos de trabajo de atención conductual.

Líderes de la Industria de Software y Servicios de Atención en Salud Conductual

-

Netsmart Technologies, Inc.

-

Qualifacts Systems, Inc.

-

Oracle

-

Epic Systems Corporation

-

Core Solutions, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Spring Health completó la adquisición de Alma, una plataforma de membresía que conecta a más de 10.000 médicos independientes de salud mental con redes de pagadores de seguros, creando una plataforma de salud conductual integral que cubre tanto la atención patrocinada por empleadores como la gestión de consultorios independientes.

- Abril de 2026: Qualifacts adquirió MethodOne de Computalogic, un software de dispensación de medicamentos controlados diseñado específicamente para programas de tratamiento de opioides, integrando los flujos de trabajo de tratamiento asistido con medicamentos directamente en las plataformas de historia clínica electrónica Credible, CareLogic e InSync para crear una solución clínica y de dispensación unificada para trastornos por uso de sustancias.

- Abril de 2026: Streamline Healthcare Solutions lanzó SMARTscribe y SMARTcomply, herramientas de documentación ambiental y cumplimiento habilitadas por inteligencia artificial integradas en la historia clínica electrónica SmartCare, impulsadas por Eleos, con más de 40 implementaciones conjuntas de clientes en el momento del lanzamiento.

Alcance del Informe Global del Mercado de Software y Servicios de Atención en Salud Conductual

Según el alcance del informe, el mercado de software y servicios de atención en salud conductual se refiere a las plataformas digitales y los servicios profesionales que apoyan la gestión, el monitoreo y la prestación del tratamiento de salud mental y trastornos por uso de sustancias.

El mercado de software y servicios de atención en salud conductual está segmentado por componente, modelo de entrega, funcionalidad, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios de soporte. Por modelo de entrega, el mercado está segmentado en modelo de suscripción y modelo de propiedad. Por funcionalidad, el mercado está segmentado en funcionalidad clínica, funcionalidad administrativa y funcionalidad financiera. Por funcionalidad clínica, el mercado se segmenta adicionalmente en historias clínicas electrónicas, soporte de decisiones clínicas e integración de telesalud. Por funcionalidad administrativa, el mercado se segmenta adicionalmente en programación de pacientes y clientes, gestión de la fuerza laboral y gestión de documentos. Por funcionalidad financiera, el mercado se segmenta adicionalmente en gestión del ciclo de ingresos, atención gestionada y libro mayor general y nómina. Por aplicación, el mercado está segmentado en ansiedad, trastorno de estrés postraumático, abuso de sustancias, trastornos bipolares, esquizofrenia y otras aplicaciones. Por usuario final, el mercado está segmentado en proveedores de atención médica, pagadores de atención médica y pacientes. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios de Soporte |

| Modelo de Suscripción |

| Modelo de Propiedad |

| Funcionalidad Clínica | Historias Clínicas Electrónicas |

| Soporte de Decisiones Clínicas | |

| Integración de Telesalud | |

| Funcionalidad Administrativa | Programación de Pacientes y Clientes |

| Gestión de la Fuerza Laboral | |

| Gestión de Documentos | |

| Funcionalidad Financiera | Gestión del Ciclo de Ingresos |

| Atención Gestionada | |

| Libro Mayor General y Nómina |

| Ansiedad |

| Trastorno de Estrés Postraumático |

| Abuso de Sustancias |

| Trastornos Bipolares |

| Esquizofrenia |

| Otras Aplicaciones |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Pacientes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios de Soporte | ||

| Por Modelo de Entrega | Modelo de Suscripción | |

| Modelo de Propiedad | ||

| Por Funcionalidad | Funcionalidad Clínica | Historias Clínicas Electrónicas |

| Soporte de Decisiones Clínicas | ||

| Integración de Telesalud | ||

| Funcionalidad Administrativa | Programación de Pacientes y Clientes | |

| Gestión de la Fuerza Laboral | ||

| Gestión de Documentos | ||

| Funcionalidad Financiera | Gestión del Ciclo de Ingresos | |

| Atención Gestionada | ||

| Libro Mayor General y Nómina | ||

| Por Aplicación | Ansiedad | |

| Trastorno de Estrés Postraumático | ||

| Abuso de Sustancias | ||

| Trastornos Bipolares | ||

| Esquizofrenia | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores de Atención Médica | ||

| Pacientes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el software de atención en salud conductual hasta 2031?

Se proyecta que la categoría aumente de 4,79 mil millones USD en 2025 a 5,38 mil millones USD en 2026 para alcanzar 9,97 mil millones USD en 2031 a una CAGR del 13,14%.

¿Qué región lidera la demanda global de plataformas de salud conductual?

América del Norte lideró con una participación del 41,63% en 2025, respaldada por la política de telesalud de los Estados Unidos, los programas de reembolso estructurado y la densa presencia de proveedores.

¿Cuál es el componente más importante en el gasto en tecnología de salud conductual?

El software fue el componente más grande con una participación del 56,84% en 2025 y también el componente de más rápido crecimiento con una CAGR del 14,28% hasta 2031.

¿Por qué los módulos financieros crecen más rápido que los módulos clínicos?

Se proyecta que la funcionalidad financiera crezca a una CAGR del 14,07% hasta 2031 porque los proveedores necesitan un mejor control de reclamaciones, precisión en el reembolso y soporte de flujo de trabajo para la facturación conductual compleja.

Última actualización de la página el: