Tamaño y Participación del Mercado de ADAS para Vehículos Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

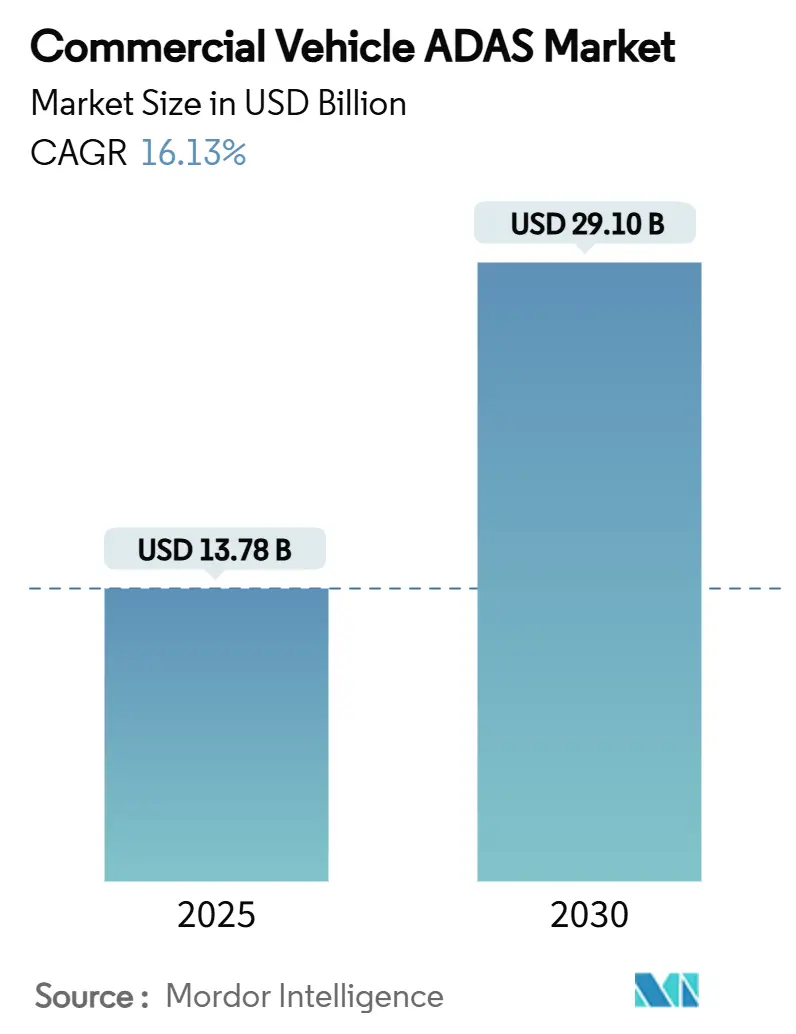

| Tamaño del Mercado (2025) | 13.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ADAS para Vehículos Comerciales por Mordor Intelligence

El tamaño del Mercado de ADAS para Vehículos Comerciales se estima en 13.780 millones de USD en 2025, y se espera que alcance 29.100 millones de USD en 2030, a una CAGR del 16,13% durante el período de pronóstico (2025-2030). Esta trayectoria refleja la alineación de los mandatos regulatorios, las arquitecturas de fusión de sensores en maduración y el claro argumento económico a favor de la tecnología de prevención de colisiones. La Administración Federal de Seguridad de Transportistas de Carga (FMCSA) estima que cada USD 1 invertido en sistemas avanzados de asistencia al conductor genera un retorno de USD 5,09 en ahorros relacionados con accidentes, retención de conductores y beneficios de seguros.[1]"Análisis de Costo-Beneficio para la Asistencia Avanzada al Conductor en Vehículos Comerciales," Administración Federal de Seguridad de Transportistas de Carga, fmcsa.dot.gov Los costos de radar, cámara y LiDAR han caído de manera constante desde 2024, lo que permite a los fabricantes de equipos originales incorporar funcionalidades sofisticadas de Nivel 2 en plataformas ligeras, medianas y pesadas sin un sobreprecio que disuada a los compradores. Al mismo tiempo, las aseguradoras en América del Norte y Europa otorgan actualmente descuentos promedio en primas de entre el 6% y el 12% para vehículos equipados con advertencia de colisión frontal, detección de punto ciego y monitoreo del conductor, lo que constituye un incentivo adicional para las flotas que operan con márgenes operativos muy ajustados.

Conclusiones Clave del Informe

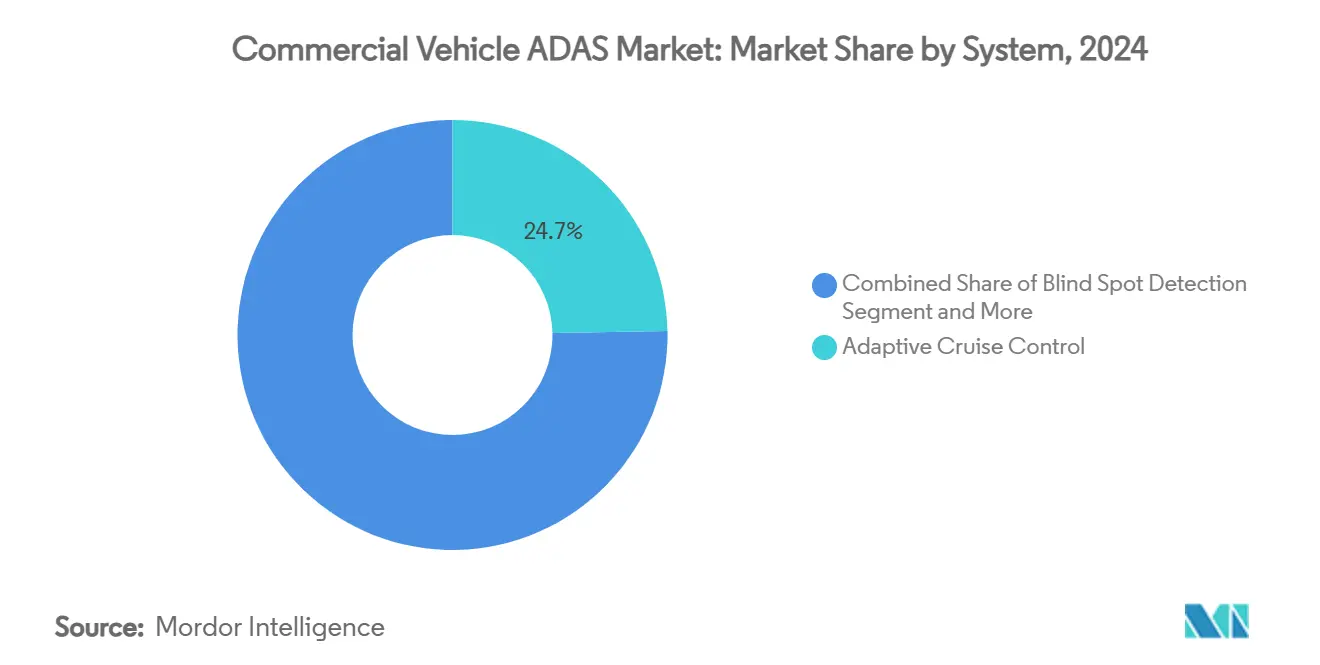

- Por sistema, el control de crucero adaptativo representó el 24,71% de la participación del mercado de ADAS para vehículos comerciales en 2024, mientras que los Sistemas de Monitoreo del Conductor registraron la expansión más rápida con una CAGR del 16,72% hasta 2030.

- Por sensor, los sensores de radar concentraron el 48,17% del tamaño del mercado de ADAS para vehículos comerciales en 2024; las soluciones LiDAR lideran la curva de crecimiento con una CAGR del 16,57% hasta 2030.

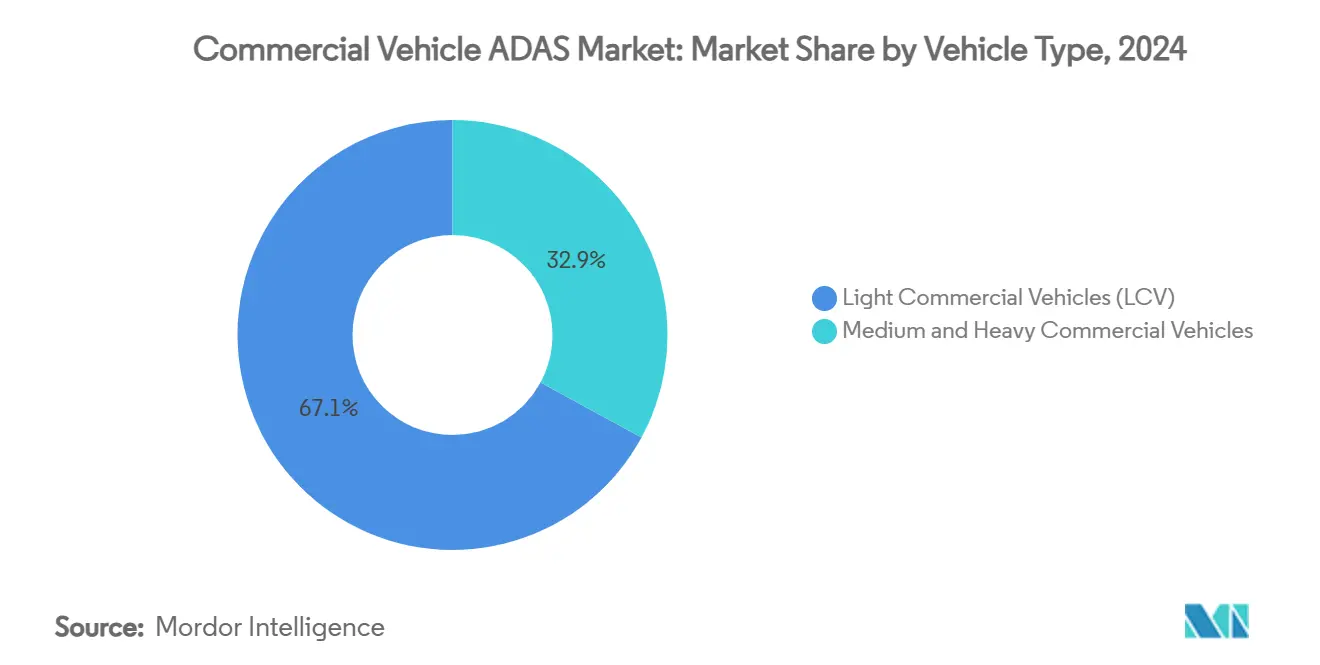

- Por tipo de vehículo, los vehículos comerciales ligeros representaron el 67,13% del tamaño del mercado de ADAS para vehículos comerciales en 2024, aunque los Vehículos Comerciales Medianos y Pesados están proyectados para crecer a una CAGR del 16,38%.

- Por canal de distribución, los sistemas instalados de fábrica representaron el 73,15% de la participación del mercado de ADAS para vehículos comerciales en 2024, mientras que las instalaciones posventa se están expandiendo a una CAGR del 16,85%.

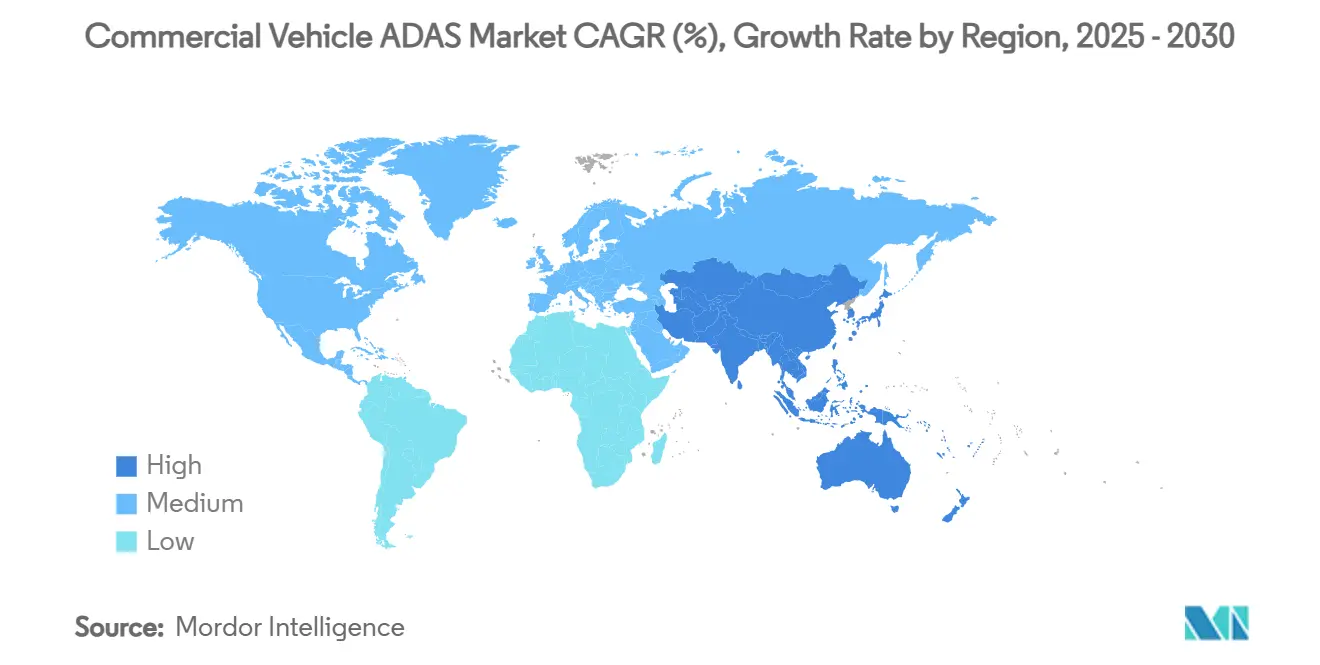

- Por geografía, Asia-Pacífico contribuyó con el 38,73% de los ingresos globales en 2024 y se proyecta que mantenga el liderazgo con una CAGR del 16,24% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ADAS para Vehículos Comerciales

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de las Regulaciones de Seguridad Vial | +3.8% | Global, con la Unión Europea e India a la cabeza | Corto plazo (≤ 2 años) |

| Avances Tecnológicos | +3.4% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización del Costo Total de Propiedad de Flotas | +3.1% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| ADAS Vinculado a Telemática de Seguros | +2.4% | América del Norte y la Unión Europea principalmente | Corto plazo (≤ 2 años) |

| Mandato de Monitoreo del Conductor en la Unión Europea | +1.9% | Unión Europea, con efecto de contagio en mercados alineados | Corto plazo (≤ 2 años) |

| Kits de Instalación Posventa Estandarizados | +1.3% | Global, con enfoque en mercados de flotas maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Regulaciones de Seguridad Vial

Los organismos nacionales y supranacionales han convergido en una línea de base mínima de ADAS para camiones y autobuses nuevos. El Reglamento General de Seguridad de la Unión Europea obliga a incorporar frenado de emergencia avanzado, asistencia inteligente de velocidad y advertencia de somnolencia del conductor en todos los vehículos comerciales nuevos vendidos a partir de julio de 2024.[2]"Reglamento General de Seguridad 2019/2144," Comisión Europea, europa.eu India exigirá una funcionalidad similar para autobuses y camiones pesados a partir de 2026, elevando el segundo mercado de carga más grande del mundo a las mejores prácticas globales. Estados Unidos está finalizando un requisito de frenado de emergencia automático que refleja los propios hallazgos de investigación de la FMCSA. Las normas armonizadas están eliminando la divergencia de ingeniería regional, lo que permite a los proveedores de primer nivel desarrollar plataformas globales de hardware y software y capturar economías de escala. Con el tiempo, esta presión legislativa elimina las variantes sin ADAS de las líneas de producción de los fabricantes de equipos originales, consolidando el mercado de ADAS para vehículos comerciales como un atributo de seguridad predeterminado en lugar de una mejora discrecional.

Avances Tecnológicos en Plataformas Autónomas y de ADAS

La transición del Nivel 2 de ayudas de advertencia a la intervención predictiva depende de la precisión de la fusión de sensores y de la interpretación de escenas habilitada por inteligencia artificial. El radar de sexta generación de Continental ofrece cobertura de 360 grados a frecuencias de muestreo elevadas, mientras que Bosch y Microsoft están aplicando inteligencia artificial generativa para clasificar peligros más rápido que los algoritmos basados en reglas.[3]"Inteligencia Artificial Generativa para la Conducción Automatizada," Bosch, bosch.com Los costos de LiDAR han caído a una décima parte de los niveles de 2019, y los avances en diodos de avalancha de fotón único ahora ofrecen una resolución de rango de 8 mm, ampliando las capacidades de identificación bajo lluvia o niebla. Las imágenes térmicas combinadas con radar de 77 GHz ayudan a diferenciar peatones de infraestructura vial por la noche. Estas tecnologías convergentes acortan los ciclos de desarrollo para corredores de carga de Nivel 3, con Daimler Truck apuntando a desplegar equipos SAE Nivel 4 en autopistas de Estados Unidos para 2027.

Mandatos de Optimización del Costo Total de Propiedad de Flotas

Para los operadores de flotas, la electrónica de seguridad ha madurado hasta convertirse en una palanca cuantificable de retorno sobre la inversión. La capacitación de conductores integrada con telemática ha reducido los siniestros de seguros entre un 10% y un 45% y ha recortado el desperdicio de combustible hasta en un 20% en los segmentos de transporte de larga distancia en América del Norte. La plataforma de telemática Drive Agent de Tokio Marine redujo el número de siniestros en un 13% en el primer año de implementación. En un contexto inflacionario para las primas, los directores financieros tratan ahora el gasto en ADAS como una cobertura en lugar de una línea de costo adicional. Los proveedores de tecnología aprovechan este cambio agrupando los datos de prevención de colisiones con los diagnósticos de mantenimiento, ofreciendo a los gestores de flotas un panel de control consolidado que vincula directamente las métricas de seguridad con el flujo de caja operativo.

Incentivos de ADAS Vinculados a Telemática de Seguros

Las aseguradoras han comenzado a recompensar la transparencia del riesgo en tiempo real. Las pólizas que integran datos de advertencia de colisión frontal o eventos de casi accidente verificados por cámara tienen un precio entre un 6% y un 12% más bajo que la cobertura de flota convencional en el Reino Unido y Alemania, lo que acelera las tasas de adopción de opciones de ADAS en la compra de nuevos vehículos. Algunos aseguradores en Estados Unidos ahora incorporan ajustes trimestrales de primas basados en incidentes de frenado brusco registrados a través de interfaces de programación de aplicaciones en la nube. El ciclo de retroalimentación está amortiguando los históricos picos cíclicos de primas y reforzando el argumento económico del mercado de ADAS para vehículos comerciales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Componentes de ADAS | -2.8% | Global, particularmente en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Complejidad de la Instalación Posventa | -1.9% | Mercados maduros con flotas comerciales envejecidas | Largo plazo (≥ 4 años) |

| Congestión del Espectro de Radar Urbano | -1.2% | Zonas urbanas densas a nivel global | Corto plazo (≤ 2 años) |

| Desconexión del Conductor | -0.9% | Global, con variación según la demografía de los conductores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Componentes de ADAS

A pesar de la caída en los precios de los sensores, el LiDAR todavía tiene costos unitarios de cuatro cifras que los operadores individuales en América Latina o partes de la ASEAN consideran prohibitivos. Los conjuntos completos de sensores que incorporan radar, ultrasónico y controladores de dominio añaden varios miles de dólares a un chasis nuevo, erosionando el horizonte de recuperación de la inversión para las flotas pequeñas. El mercado posventa enfrenta obstáculos comparables: solo el 30% de los talleres de reparación dispone de bahías de alineación suficientemente grandes para la calibración de cámaras. La decisión de Mobileye en 2024 de cerrar su división de instalación posventa subrayó las limitaciones de volumen a corto plazo. A medida que la oferta de silicio se normalice y las economías de escala aumenten, los proveedores de segundo nivel esperan que los módulos de cámara reduzcan su precio de venta promedio otro 20% para 2026, reduciendo la brecha de asequibilidad.

Complejidad de la Instalación Posventa para Vehículos Anteriores a la Red de Área de Controlador

Los vehículos anteriores a 2005 a menudo requieren ingeniería inversa del cableado propietario para capturar las señales del acelerador y los frenos. Los equipos de investigación de los fabricantes de equipos originales alemanes han automatizado el descubrimiento de canales, pero los talleres de flotas aún tienen dificultades con la repetibilidad de la calibración. Los códigos de falla en los frenos antibloqueo o el control de estabilidad frecuentemente se propagan en cascada hacia los diagnósticos de ADAS, añadiendo horas de mano de obra y disputas de garantía. El argumento económico se inclina, por tanto, a favor de la renovación de vehículos nuevos, moderando la penetración de la instalación posventa en regiones con flotas envejecidas como Europa del Este y partes de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: El Monitoreo del Conductor Lidera la Ola de Innovación

Las instalaciones de asistencia al conductor se agrupan en torno a funciones que las flotas consideran inmediatamente rentables. El Control de Crucero Adaptativo representó el 24,71% de los ingresos de 2024, reflejo de las comprobadas ganancias en eficiencia de combustible durante el platooning en autopista. El tamaño del mercado de ADAS para vehículos comerciales correspondiente a los Sistemas de Monitoreo del Conductor se está expandiendo a una CAGR del 16,72% porque los reguladores ahora definen la detección de fatiga como crítica. Los proveedores de primer nivel integran métricas de cierre de ojos, variabilidad de la frecuencia cardíaca y seguimiento de puntos de referencia faciales, convirtiendo la cabina en una zona de seguridad biométrica.

En paralelo, la adopción del Frenado de Emergencia Automático se aceleró tras las normas preliminares de la FMCSA que establecen un requisito mínimo de desaceleración de 0,45 g a 40 millas por hora. La detección de punto ciego ganó impulso una vez que el código Eurospec introdujo pruebas de protección de ciclistas en giros a la derecha. La advertencia de colisión frontal sigue siendo fundamental, pero está siendo absorbida por plataformas de fusión multimodal que también albergan superposiciones de visión nocturna.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sensor: El Dominio del Radar Enfrenta el Desafío del LiDAR

Con una participación de ingresos del 48,17% en el mercado de ADAS para vehículos comerciales en 2024, el radar sigue siendo la columna vertebral de la mitigación de colisiones. Los precios por debajo de 50 USD por módulo de corto alcance y el rendimiento comprobado bajo la lluvia lo mantienen indispensable. Sin embargo, el LiDAR está registrando una CAGR del 16,57% hasta 2030 a medida que los costos por unidad caen por debajo de 350 USD y la resolución asciende a 200 líneas por grado. El Instituto Coreano de Ciencia y Tecnología produjo diodos de avalancha de fotón único con una fluctuación temporal de 56 picosegundos, elevando la fidelidad del mapeo urbano a niveles subdecimétricos.

La estrategia de fusión de sensores ha pasado de la redundancia a la complementariedad. El híbrido térmico-radar de Magna extiende la detección a 200 metros y reduce los falsos positivos en un 50% en comparación con los sistemas de solo radar. Las unidades de control de dominio gestionan flujos Ethernet de 10 gigabits por segundo, garantizando una latencia determinista para los algoritmos de prevención de colisiones.

Por Tipo de Vehículo: Los Vehículos Pesados Impulsan el Crecimiento Premium

Las furgonetas ligeras dominan numéricamente, lo que se traduce en una participación del 67,13% en el mercado de ADAS para vehículos comerciales en 2024. Sin embargo, el mercado de ADAS para vehículos comerciales crece más rápido en el segmento de camiones medianos y pesados, registrando una CAGR del 16,38% a medida que los valores de los activos y la exposición a responsabilidades se disparan. Volvo Trucks introdujo un Sistema Activo de Prevención de Colisiones Laterales que aplica los frenos durante la detección de ciclistas en giros a la derecha; las pruebas de campo muestran una reducción del 24% en los eventos de casi accidente. La estrategia de Nivel 4 de Daimler aprovecha líneas redundantes de dirección y frenado, posicionando los vehículos pesados para la autonomía de punto a punto en corredores controlados para 2027.

Los plazos regulatorios difieren: la Advertencia Avanzada de Distracción del Conductor de la Unión Europea se vuelve obligatoria para los camiones pesados seis meses antes que para los vehículos ligeros, orientando los presupuestos de investigación y desarrollo de los fabricantes de equipos originales hacia las plataformas más grandes primero. Los conductores de vehículos articulados suelen mantener tenencias más largas, lo que apoya aún más el retorno de la inversión en formación para interfaces de ADAS complejas. Las actualizaciones de software inalámbricas permiten a las flotas implementar el centrado de carril en grupos de tractores de 15.000 unidades de la noche a la mañana, en comparación con los ciclos de actualización escalonados típicos de las flotas de furgonetas.

Por Canal de Distribución: El Mercado Posventa Gana Terreno a Pesar del Dominio de los Fabricantes de Equipos Originales

El hardware instalado de fábrica aseguró el 73,15% de la participación de ingresos del mercado de ADAS para vehículos comerciales en 2024, beneficiándose de las economías de la línea de ensamblaje y la integración de garantías. Aun así, los proveedores del mercado posventa están registrando una CAGR del 16,85%. El lanzamiento de Continental a mediados de 2025 de cámaras multifunción para instalación posventa apunta a flotas de marcas mixtas que no pueden estandarizarse en un único fabricante de equipos originales. Los paquetes incluyen arneses de cableado, unidades de control electrónico y paneles de calibración, reduciendo el tiempo de instalación en un 40% para los talleres inscritos en la formación de Continental. La Cámara Inteligente de ZF estará disponible a principios de 2025, con soporte para asistencia en atascos de tráfico y mantenimiento de carril. La demanda proviene de transportistas regionales de paquetería y operadores de autobuses municipales que buscan extender la vida útil de los activos más allá de los 12 años mientras cumplen con los nuevos mandatos de seguridad.

Solo el 30% de los talleres de reparación ofrece actualmente el reemplazo de ADAS, limitado por el tamaño de las bahías y las herramientas disponibles. Las furgonetas de calibración móvil despliegan objetivos portátiles y láseres de alineación LiDAR para cubrir esta brecha, reduciendo el tiempo de inactividad de los tractores de larga distancia que no pueden permitirse largas estancias en depósito. Los proveedores agrupan cada vez más las licencias en la nube con el hardware, capturando ingresos recurrentes a través de análisis de capacitación de conductores y diagnósticos remotos.

Análisis Geográfico

Asia-Pacífico retuvo el 38,73% de la participación de ingresos del mercado global de ADAS para vehículos comerciales en 2024 y mantendrá la posición de liderazgo con una CAGR del 16,24% hasta 2030. La rápida electrificación de China se superpone con la penetración del Nivel 2 en los nuevos automóviles de pasajeros, creando una cadena de suministro compartida que reduce los costos de ADAS para los camiones. Las flotas comerciales en las provincias de Guangdong y Zhejiang despliegan la advertencia de colisión frontal como estándar, impulsadas por subsidios de seguros provinciales. No obstante, las inconsistencias locales en la señalización vial y el tráfico mixto exigen modelos de inteligencia artificial entrenados con conjuntos de datos heterogéneos.

América del Norte representa un escenario maduro pero aún en expansión. La legislación sobre frenado de emergencia automático en revisión en la Administración Nacional de Seguridad del Tráfico en Carreteras formalizará un estándar de facto ya adoptado por la mayoría de las flotas de larga distancia. La telediagnóstica de seguros crea un ciclo de retroalimentación donde los casos evitables de accidentes reducen los costos de siniestros en un 30%, internalizando el beneficio para los operadores. Canadá refleja las normas de Estados Unidos, y los corredores de carga transfronterizos fomentan la paridad de especificaciones. El requisito general de la Unión Europea de julio de 2024 consolida el ADAS como una característica no opcional. El continente también lidera en monitoreo del conductor, con detección de fatiga obligatoria basada en cámara programada para 2026. Escandinavia pilota el platooning de camiones en condiciones invernales, sometiendo a prueba de estrés la fusión de sensores bajo nieve y aguanieve. La adopción en Europa del Este se rezaga debido a una flota envejecida; los subsidios para instalación posventa en el marco del Mecanismo Conectar Europa de la Unión Europea apuntan a cerrar la brecha.

América del Sur y Oriente Medio siguen siendo mercados incipientes. El Plan Nacional de Seguridad Vial de Brasil respalda las alarmas de salida de carril, pero carece de plazos vinculantes. Las flotas del Consejo de Cooperación del Golfo que exploran camiones de hidrógeno también evalúan sistemas de cámara-espejo para hacer frente al deslumbramiento del desierto. En cada región emergente, la industria de ADAS para vehículos comerciales enfrenta el doble obstáculo de los altos aranceles de importación y la infraestructura de calibración limitada, aunque la caída en los costos de los sensores promete avances graduales hasta 2030.

Panorama Competitivo

Los gigantes de primer nivel —Bosch, Continental y ZF Friedrichshafen— anclan el ecosistema agrupando radar, cámara y controladores de dominio. La alianza de Bosch en 2025 con Microsoft en inteligencia artificial generativa acorta los tiempos de entrenamiento de la pila de percepción en un 30% e incorpora bucles de aprendizaje continuo a través de Azure Edge.[4]"Asociación de Bosch en Azure Edge para la Conducción Automatizada," Microsoft, microsoft.com Continental aprovecha su radar de sexta generación para ofrecer una plataforma de percepción integral denominada ProViu360, dirigida a los fabricantes de equipos originales que buscan la simplicidad de un único proveedor. ZF compromete un gasto en investigación y desarrollo de 18.000 millones de EUR para 2026, gran parte canalizado hacia la automatización de autopistas de Nivel 4.

Las empresas especializadas en sensores como Velodyne, Innoviz y Ouster se abren paso en el mercado de ADAS para vehículos comerciales mediante la concesión de licencias de diseños de referencia que se integran en los módulos de techo de los fabricantes de equipos originales. Sus volúmenes siguen siendo modestos, aunque las alianzas estratégicas con fabricantes por contrato asiáticos prometen escala. Los proveedores de servicios para flotas Netradyne y Lytx difuminan las líneas de categoría, combinando monitoreo del conductor, telemática de video y mantenimiento predictivo. Sus plataformas de software como servicio atraen a los grandes operadores logísticos que desean una sola factura para cámaras, análisis de inteligencia artificial e informes de cumplimiento.

Las iniciativas colaborativas reconfiguran la competencia. Volvo Group y Daimler Truck diseñaron conjuntamente una plataforma de vehículo definido por software, agrupando 30 millones de líneas de código para acelerar la ejecución de la hoja de ruta. TRATON recurrió a Applied Intuition para la simulación, reduciendo a la mitad los kilómetros de prueba física y acelerando los ciclos de homologación. Mientras tanto, los fabricantes de chips Nvidia y Qualcomm integran aceleradores de hardware en las plataformas de referencia de ADAS, cortejando a los fabricantes de equipos originales que prefieren la integración vertical. El mercado de ADAS para vehículos comerciales exhibe así una concentración moderada: los proveedores de primer nivel heredados aún controlan la mayor parte de la cuota, aunque los nuevos participantes de software y silicio erosionan los márgenes mediante una iteración más rápida.

Líderes de la Industria de ADAS para Vehículos Comerciales

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen

Autoliv

Valeo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: TRATON GROUP y Applied Intuition ampliaron su asociación para entregar sistemas operativos modulares y cadenas de herramientas para desarrolladores en las líneas de Scania, MAN y Navistar, con el objetivo de acelerar el despliegue de funciones inalámbricas.

- Marzo de 2025: Volkswagen Group, Valeo y Mobileye acordaron codesarrollar funciones de Nivel 2+ en la plataforma MQB, integrando matrices de cámara y radar de 360 grados para la conducción manos libres.

- Marzo de 2025: Samsara e Hyundai Translead presentaron HT LinkVue, una cámara de remolque de 360 grados instalada de fábrica que transmite imágenes en vivo a la cabina del tractor para reducir el tiempo de inactividad por instalación posventa.

Alcance del Informe Global del Mercado de ADAS para Vehículos Comerciales

| Control de Crucero Adaptativo |

| Detección de Punto Ciego |

| Sistema de Advertencia de Salida de Carril |

| Frenado de Emergencia Automático |

| Advertencia de Colisión Frontal |

| Sistema de Visión Nocturna |

| Monitoreo del Conductor |

| Sistema de Monitoreo de Presión de Neumáticos |

| Pantalla de Visualización Frontal |

| Sistema de Asistencia al Estacionamiento |

| Otros |

| Radar |

| LiDAR |

| Ultrasónico |

| Imagen |

| Otros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Instalación de Fábrica |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Sistema | Control de Crucero Adaptativo | |

| Detección de Punto Ciego | ||

| Sistema de Advertencia de Salida de Carril | ||

| Frenado de Emergencia Automático | ||

| Advertencia de Colisión Frontal | ||

| Sistema de Visión Nocturna | ||

| Monitoreo del Conductor | ||

| Sistema de Monitoreo de Presión de Neumáticos | ||

| Pantalla de Visualización Frontal | ||

| Sistema de Asistencia al Estacionamiento | ||

| Otros | ||

| Por Sensor | Radar | |

| LiDAR | ||

| Ultrasónico | ||

| Imagen | ||

| Otros | ||

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | Instalación de Fábrica | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de ADAS para vehículos comerciales para 2030?

Se prevé que el tamaño del mercado de ADAS para vehículos comerciales alcance los 29.100 millones de USD para 2030, creciendo a una CAGR del 16,13%.

¿Qué sistema de ADAS genera actualmente la mayor participación de ingresos?

El Control de Crucero Adaptativo lidera con el 24,71% de la participación del mercado de ADAS para vehículos comerciales en 2024.

¿Por qué los Sistemas de Monitoreo del Conductor se están expandiendo más rápido que otras funciones de ADAS?

Los mandatos de la Unión Europea posteriores a 2026, combinados con reducciones mensurables en los accidentes relacionados con la fatiga, impulsan una CAGR del 16,72% para el monitoreo del conductor.

¿Qué tan significativo es el radar en la combinación de sensores de ADAS?

El radar concentró el 48,17% de los ingresos de 2024 debido a su fiabilidad en condiciones meteorológicas adversas y su atractivo perfil de costos, aunque el crecimiento del LiDAR se está acelerando.

¿Qué impide que las instalaciones posventa de ADAS escalen más rápido?

La alta complejidad de calibración y la limitada preparación de los talleres significan que solo el 30% de los centros de servicio puede actualmente reemplazar o alinear componentes de ADAS, lo que ralentiza la adopción.

¿Qué región probablemente registrará el crecimiento más rápido hasta 2030?

Se proyecta que Asia-Pacífico, liderada por China e India, avance a una CAGR del 16,24%, respaldada por mandatos regulatorios y grandes poblaciones de flotas.

Última actualización de la página el: