Tamaño y Participación del Mercado de Driveline

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

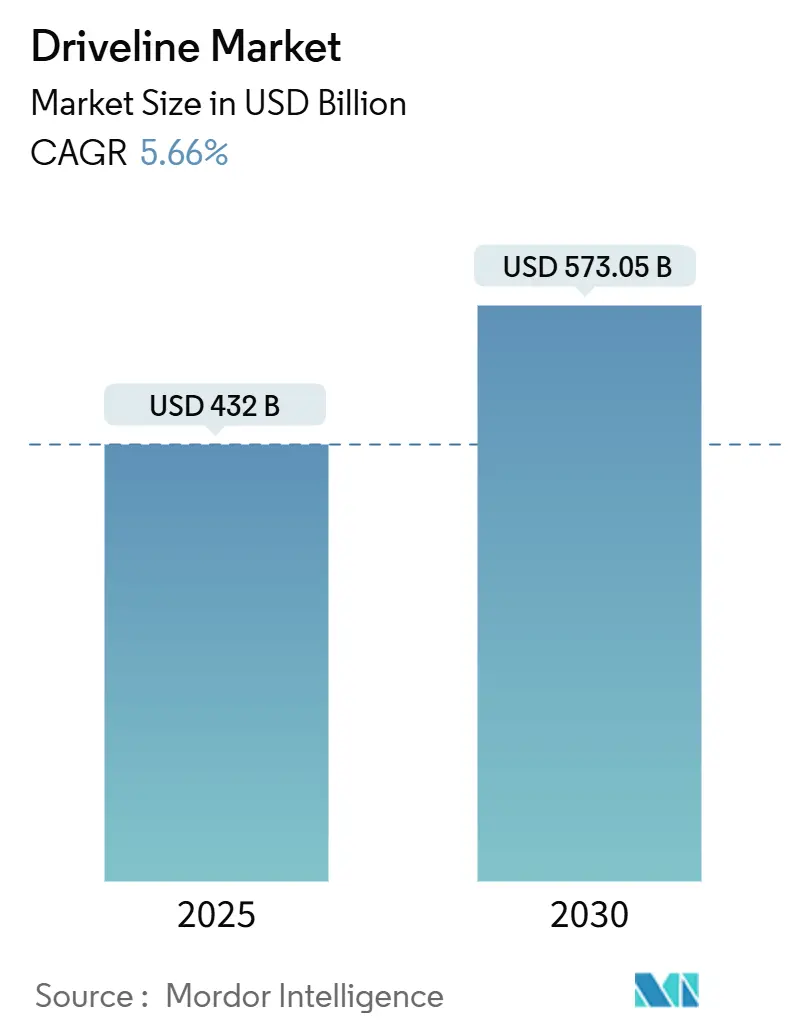

| Tamaño del Mercado (2025) | 432 Mil millones de dólares |

| Tamaño del Mercado (2030) | 573.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.66% CAGR |

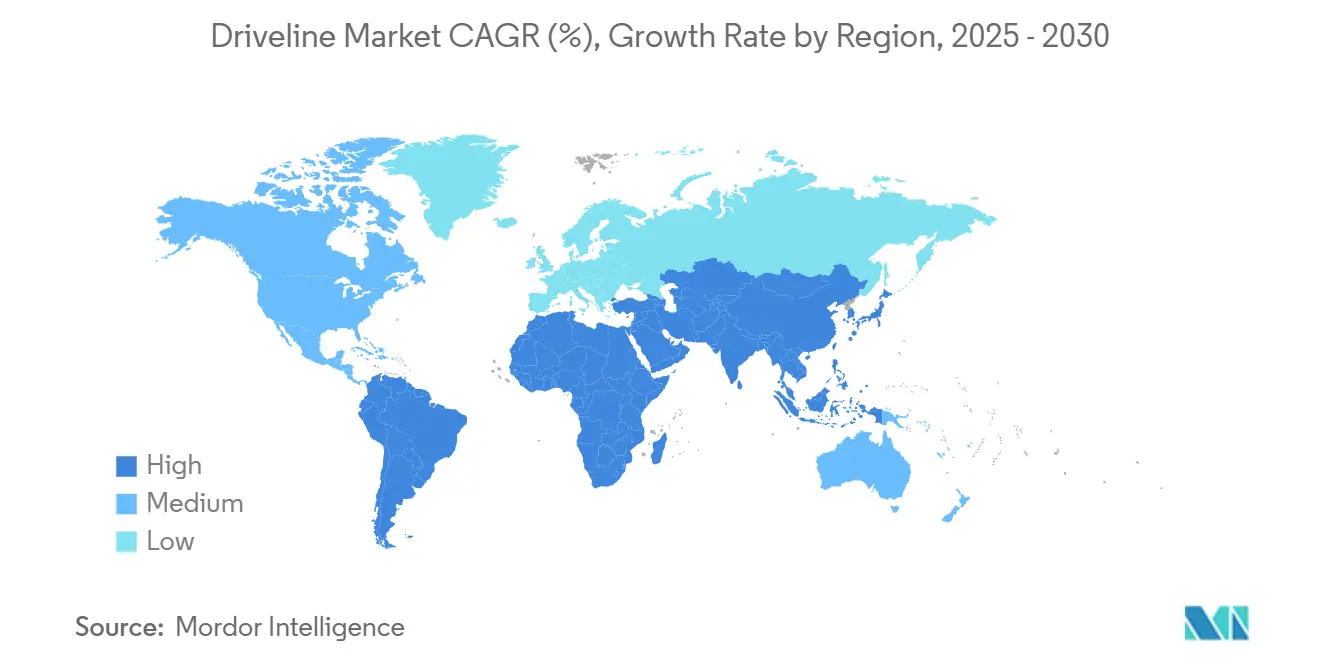

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

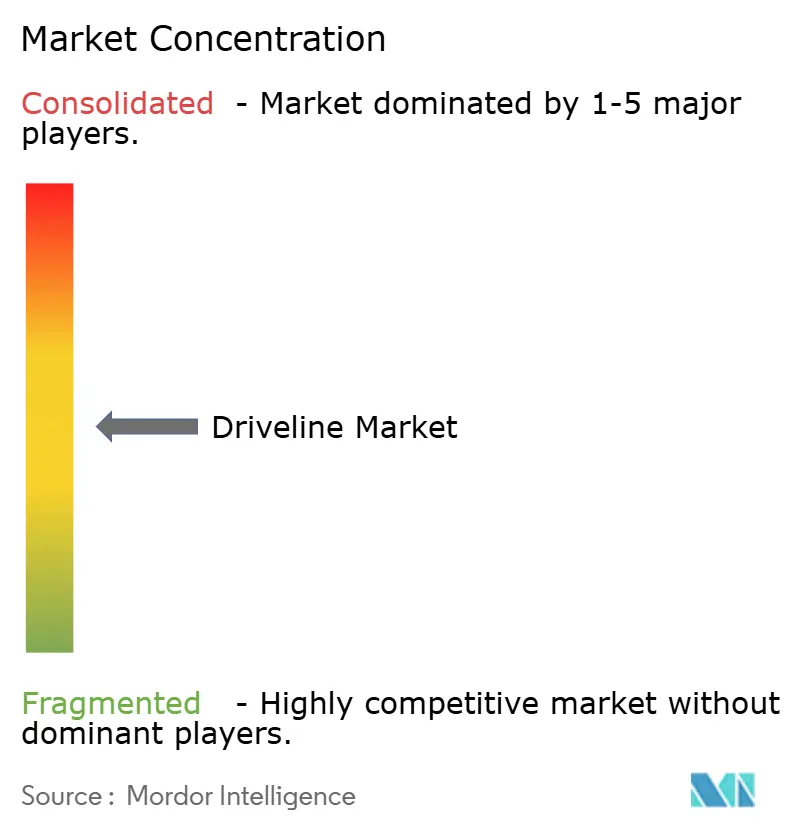

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Driveline por Mordor Intelligence

El tamaño del mercado de driveline se sitúa en USD 432 mil millones en 2025 y se proyecta que alcance los USD 573,05 mil millones en 2030, avanzando a una CAGR del 5,66%. La continua producción de motores de combustión interna en economías emergentes y la acelerada electrificación en regiones desarrolladas mantienen al mercado de driveline en una sólida senda de expansión. La fuerte demanda de arquitecturas de tracción delantera en vehículos sensibles al costo coexiste con la rápida adopción de tracción total en SUV, mientras que los ejes eléctricos reconfiguran la economía de integración de sistemas. Asia-Pacífico lidera el crecimiento en volumen gracias a las ventajas de escala de China y las ampliaciones de capacidad de India, mientras que América del Norte mantiene el liderazgo en valor en aplicaciones de alto par motor. Los materiales ligeros, las plataformas modulares de eje eléctrico y la calibración de software por actualización inalámbrica sustentan conjuntamente la próxima ola de innovación en el mercado de driveline.

Conclusiones Clave del Informe

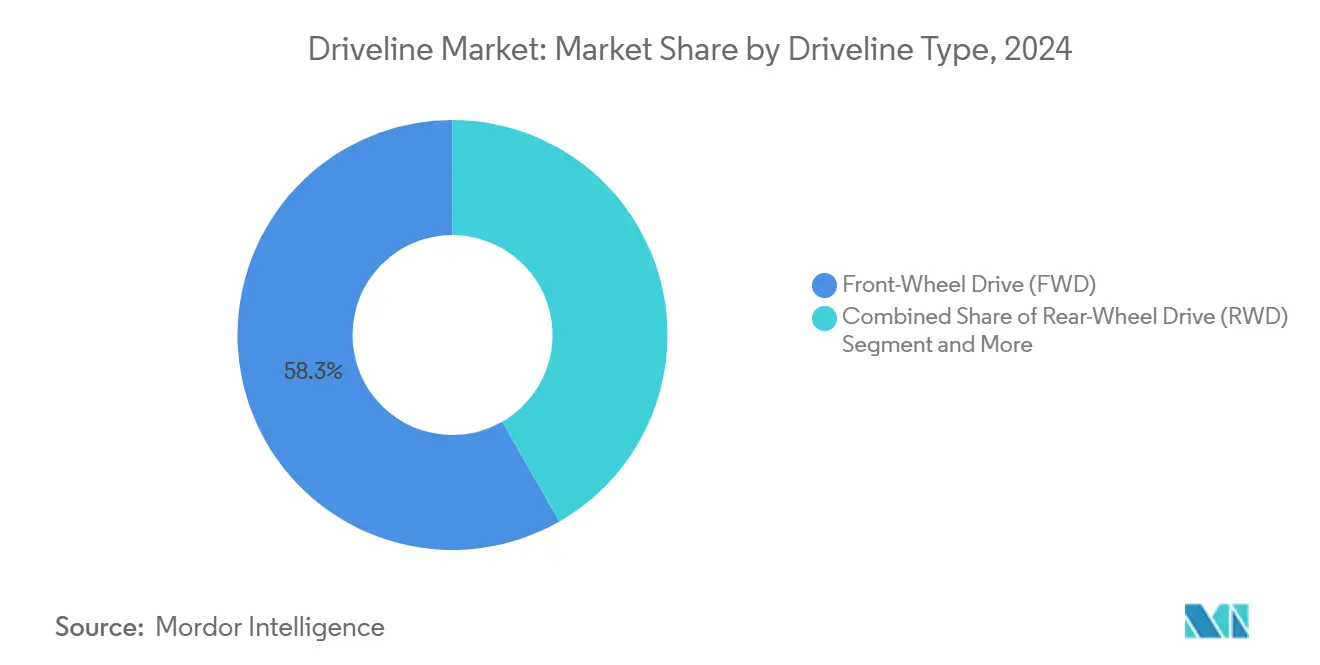

- Por tipo de driveline, la tracción delantera representó el 58,27% de la participación del mercado de driveline en 2024; se prevé que la tracción total se expanda a una CAGR del 12,38% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 67,84% del tamaño del mercado de driveline en 2024, mientras que los vehículos comerciales ligeros están proyectados para crecer a una CAGR del 15,46% entre 2025 y 2030.

- Por sistema de propulsión, los sistemas de transmisión de combustión interna mantuvieron una participación del 71,12% del tamaño del mercado de driveline en 2024, y los sistemas eléctricos avanzan a una CAGR del 18,59% hasta 2030.

- Por transmisión, las unidades automáticas representaron una participación del 55,68% del tamaño del mercado de driveline en 2024; se proyecta que las transmisiones de doble embrague registren una CAGR del 14,92% hasta 2030.

- Por componente, los ejes de transmisión lideraron con el 33,87% de la participación del mercado de driveline en 2024, mientras que los ejes eléctricos están preparados para una CAGR del 19,74% hasta 2030.

- Por material, el acero retuvo el 72,43% del tamaño del mercado de driveline en 2024; se espera que los componentes de fibra de carbono aumenten a una CAGR del 22,51% durante el mismo período.

- Por canal de distribución, la integración OEM mantuvo una participación del 82,96% del tamaño del mercado de driveline en 2024, mientras que se proyecta que los ingresos del mercado de posventa crezcan a una CAGR del 13,08% hasta 2030.

- Por geografía, Asia-Pacífico representó el 46,32% del mercado global de driveline en 2024, y se espera que la región crezca a una CAGR del 11,86% hasta 2030.

Tendencias e Información del Mercado Global de Driveline

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Vehículos AWD/4WD en SUV y Camionetas | +1.8% | América del Norte y Asia-Pacífico como Núcleo, con Expansión hacia Europa | Mediano Plazo (2–4 Años) |

| Estrictas Normas de Eficiencia de Combustible y CO₂ que Impulsan Sistemas de Driveline Ligeros | +1.2% | Global, con Ganancias Tempranas en Europa, California y China | Largo Plazo (≥ 4 Años) |

| Rápida Expansión de la Producción de Vehículos en Asia-Pacífico | +0.9% | Asia-Pacífico como Núcleo, con Expansión hacia Oriente Medio y África | Corto Plazo (≤ 2 Años) |

| Estandarización de Plataformas Modulares de Eje Eléctrico entre los OEM | +0.7% | Global | Mediano Plazo (2–4 Años) |

| Calibración de Software de Driveline por Actualización Inalámbrica que Impulsa Rediseños | +0.4% | América del Norte y la UE, Adopción Temprana en Segmentos Premium | Mediano Plazo (2–4 Años) |

| La Electrificación de Flotas Comerciales Requiere Sistemas de Driveline de Alto Par Motor | +0.3% | Global, con Ganancias Tempranas en Europa, California y China | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Vehículos AWD/4WD en SUV y Camionetas

Las preferencias de los consumidores están cambiando de manera decisiva hacia configuraciones de tracción total y tracción en las cuatro ruedas, particularmente en los segmentos de SUV y camionetas, donde el control de tracción y la capacidad todoterreno justifican precios premium. Esta tendencia se extiende más allá de los mercados tradicionales, con compradores urbanos que valoran cada vez más los sistemas AWD por la mayor seguridad en condiciones meteorológicas adversas. La F-150 Lightning 2024 de Ford demostró que los sistemas de propulsión eléctrica pueden ofrecer una distribución de par motor superior en comparación con los sistemas mecánicos, logrando una aceleración de 0 a 96 km/h en 4,0 segundos mientras mantiene una capacidad de remolque de 4.536 kg. Las tecnologías avanzadas de vectorización de par motor permiten ahora a los fabricantes optimizar la entrega de potencia en cada rueda individualmente, creando experiencias de conducción diferenciadas que justifican márgenes más elevados. La integración del control electrónico de estabilidad con los sistemas AWD se ha convertido en estándar, reduciendo los costos de seguros y ampliando el atractivo del mercado más allá de los compradores tradicionales de camionetas. La influencia regulatoria de las calificaciones de seguridad del IIHS favorece cada vez más a los vehículos con sistemas avanzados de gestión de tracción, particularmente en regiones con variaciones climáticas estacionales.

Estrictas Normas de Eficiencia de Combustible y CO₂ que Impulsan Sistemas de Driveline Ligeros

Las normas de emisiones Euro 7 de la Unión Europea, vigentes desde 2025, exigen una reducción del 15% en las emisiones de CO₂ de los vehículos de pasajeros, lo que obliga a los fabricantes a adoptar estrategias agresivas de reducción de peso en los componentes del sistema de driveline. Los ejes de transmisión de fibra de carbono logran ahora un ahorro de peso del 60% en comparación con los equivalentes de acero, manteniendo la misma capacidad de par motor, aunque a un costo de material 3 veces mayor. Las aleaciones de aluminio avanzadas y las piezas fundidas de magnesio están reemplazando al acero tradicional en las carcasas de diferenciales y cajas de transmisión, reduciendo el peso total del sistema de driveline entre un 20% y un 25% en aplicaciones premium. Las normas de Economía de Combustible Promedio Corporativo de los Estados Unidos exigen mejoras de eficiencia en toda la flota del 5% anual hasta 2030, impulsando la adopción de materiales ligeros en todos los segmentos de vehículos. La política de doble crédito de China para vehículos de nueva energía crea incentivos adicionales para la optimización del peso, ya que los vehículos convencionales más ligeros generan créditos que compensan los requisitos de producción de vehículos eléctricos.

Rápida Expansión de la Producción de Vehículos en Asia-Pacífico

Las ampliaciones de capacidad de fabricación en India, Tailandia y Vietnam están reconfigurando las cadenas de suministro globales de driveline, con una capacidad de producción regional total que aumenta en 2,8 millones de unidades anuales desde 2024. La inversión de Mahindra&Mahindra[1]"Empresas Indias Planean Construir un Parque Industrial de USD 1.200 Millones en Pune, www.seetaoe.com. de USD 1.200 millones en la fabricación de sistemas de driveline eléctrico en su planta de Pune representa el mayor compromiso individual fuera de China. Los proveedores japoneses, incluidos JTEKT y Aisin, están estableciendo instalaciones integradas de componentes de driveline en todo el Sudeste Asiático para atender tanto los mercados domésticos como los de exportación, reduciendo la dependencia de la fabricación china. Las ventajas de costo de la región en el procesamiento de acero y la extrusión de aluminio ofrecen beneficios de costo de fabricación del 15% al 20% en comparación con la producción europea, atrayendo a los OEM globales a abastecerse de componentes de driveline localmente. Los incentivos gubernamentales en los países de la ASEAN para la fabricación automotriz, incluida la política EV 3.0 de Tailandia y el esquema PLI de India, están acelerando las inversiones en capacidad para tecnologías de driveline de próxima generación.

Estandarización de Plataformas Modulares de Eje Eléctrico entre los OEM

Los fabricantes de automóviles están convergiendo en arquitecturas de eje eléctrico estandarizadas para lograr economías de escala, reduciendo al mismo tiempo los costos de desarrollo y el tiempo de comercialización de los vehículos eléctricos. La plataforma modular de eje eléctrico de Schaeffler, adoptada por múltiples OEM europeos, demuestra cómo las interfaces comunes y los puntos de montaje permiten una reducción de costos del 25% al 30% en comparación con los diseños a medida. La familia de ejes eléctricos escalables de ZF abarca potencias de salida de 50 kW a 300 kW utilizando tecnologías de motor y relaciones de transmisión comunes, lo que permite a los fabricantes atender múltiples segmentos de vehículos con variaciones de ingeniería mínimas. Esta estandarización se extiende a los sistemas de gestión térmica, donde las interfaces de refrigerante comunes y los diseños de intercambiadores de calor reducen la complejidad del proveedor y los requisitos de inventario. La tendencia hacia la compartición de plataformas crea oportunidades para que los proveedores de nivel 1 logren mayores volúmenes, al tiempo que permite a los OEM más pequeños acceder a tecnologías avanzadas de driveline eléctrico sin inversiones de desarrollo prohibitivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Acero y el Aluminio | -1.8% | Global | Corto Plazo (≤ 2 Años) |

| Arquitecturas de Vehículos Eléctricos tipo Monopatín que Reducen el Número de Componentes Mecánicos de Driveline | -1.1% | Global, con Adopción Temprana en Segmentos Premium de Vehículos Eléctricos | Largo Plazo (≥ 4 Años) |

| Fallos en la Gestión Térmica en Ejes Eléctricos de Alta Velocidad | -0.6% | Global | Mediano Plazo (2–4 Años) |

| Riesgo de Suministro de Imanes de Tierras Raras para Motores de Eje Eléctrico | -0.5% | Global, con Mayor Impacto en Europa y América del Norte | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero y el Aluminio

Las fluctuaciones en los precios de las materias primas continúan presionando los márgenes de los fabricantes de driveline, con precios del acero que experimentan una volatilidad del 35% desde 2024 debido a las políticas de producción chinas y las tensiones comerciales globales. Los precios del aluminio han demostrado ser igualmente inestables, aumentando un 28% a principios de 2024 antes de caer un 15% a finales de año a medida que se expandió la capacidad de reciclaje. Los fabricantes están implementando mecanismos de fijación de precios dinámicos con los clientes OEM, aunque las negociaciones contractuales a menudo se retrasan respecto a los movimientos de precios de las materias primas entre 6 y 12 meses, lo que genera compresión de márgenes durante los períodos inflacionarios. El cambio hacia materiales ligeros paradójicamente aumenta la exposición a la volatilidad de precios, ya que la fibra de carbono y las aleaciones de aluminio avanzadas exhiben mayor sensibilidad a los precios que los grados de acero tradicionales. Los acuerdos de suministro a largo plazo y las estrategias de integración vertical están emergiendo como enfoques de mitigación de riesgos, con Dana Incorporated estableciendo relaciones directas con fundiciones de aluminio para asegurar precios predecibles.

Arquitecturas de Vehículos Eléctricos tipo Monopatín que Reducen el Número de Componentes Mecánicos de Driveline

Las plataformas de vehículos eléctricos adoptan cada vez más arquitecturas tipo monopatín que integran motores, baterías y sistemas de control en el chasis, eliminando los componentes tradicionales de driveline, incluidos los ejes de transmisión, los diferenciales y las cajas de transferencia. El diseño de batería estructural de Tesla demuestra cómo la complejidad mecánica puede reducirse en un 40% en comparación con las plataformas adaptadas de motores de combustión interna, mejorando al mismo tiempo la seguridad en caso de colisión y la eficiencia de fabricación. La configuración de cuatro motores de Rivian elimina la necesidad de sistemas mecánicos de distribución de par motor, logrando un rendimiento superior al tiempo que reduce el número de piezas y la complejidad del ensamblaje. Este cambio arquitectónico amenaza los modelos de negocio principales de los proveedores tradicionales de driveline, obligándolos a adaptarse hacia soluciones eléctricas integradas o arriesgarse a perder cuota de mercado. El calendario de transición varía según el segmento de vehículo, con los vehículos eléctricos de lujo liderando la adopción, mientras que los vehículos comerciales mantienen sistemas mecánicos debido a los requisitos de durabilidad y mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Driveline: Los Sistemas AWD Impulsan el Posicionamiento Premium

Las configuraciones de tracción total experimentan el crecimiento más rápido con una CAGR del 12,38% hasta 2030, a pesar de que la tracción delantera mantiene la mayor cuota de mercado con el 58,27% en 2024. Este crecimiento refleja la disposición de los consumidores a pagar primas por una mayor tracción y rendimiento, particularmente en los segmentos de SUV y vehículos todoterreno, donde los sistemas AWD justifican primas de precio de USD 2.000 a 3.000. Los sistemas de tracción trasera permanecen concentrados en aplicaciones de lujo y rendimiento, mientras que las configuraciones de tracción en las cuatro ruedas sirven a aplicaciones especializadas todoterreno y comerciales. La integración de la vectorización electrónica de par motor con los sistemas AWD permite a los fabricantes diferenciar la dinámica de conducción mientras mejoran la eficiencia de combustible mediante el acoplamiento selectivo de ruedas.

La última tecnología de acoplamiento AWD de Continental logra tiempos de respuesta de 50 milisegundos para la distribución de par motor, permitiendo un control de manejo preciso que anteriormente era imposible con sistemas mecánicos. Los sistemas de tracción delantera continúan dominando los segmentos sensibles al costo, beneficiándose de la eficiencia de empaquetado y la simplicidad de fabricación. La tendencia hacia la electrificación está difuminando las distinciones tradicionales de driveline, ya que los motores eléctricos permiten la entrega instantánea de par motor a cualquier configuración de ruedas sin complejidad mecánica. La influencia regulatoria de las normas de seguridad de la NHTSA favorece cada vez más a los vehículos con capacidades avanzadas de gestión de tracción, particularmente en regiones propensas a condiciones meteorológicas adversas.

Por Tipo de Vehículo: La Electrificación Comercial se Acelera

Los vehículos de pasajeros representan el 67,84% de la cuota de mercado en 2024, aunque las furgonetas híbridas y eléctricas representan el segmento de más rápido crecimiento con una CAGR del 15,46% hasta 2030. Esta aceleración refleja el enfoque de los operadores de flotas comerciales en el costo total de propiedad, donde los sistemas de propulsión eléctrica ofrecen ahorros operativos a pesar de los mayores costos iniciales. Los vehículos comerciales ligeros están experimentando una rápida adopción de la electrificación, particularmente en aplicaciones de reparto urbano donde las limitaciones de autonomía son menos restrictivas. Los vehículos comerciales medianos y pesados mantienen sistemas de transmisión mecánicos tradicionales debido a los requisitos de carga útil y las limitaciones de infraestructura, aunque los sistemas eléctricos de alto par motor están ganando terreno en aplicaciones específicas.

El compromiso de Amazon con 100.000 furgonetas de reparto Rivian demuestra la escala de la demanda de electrificación comercial, requiriendo sistemas especializados de eje eléctrico de alto par motor capaces de ciclos frecuentes de arranque y parada. UPS reportó una reducción del 15% en los costos operativos utilizando vehículos de reparto eléctricos en rutas urbanas, impulsando iniciativas más amplias de electrificación de flotas en todo el sector logístico. El énfasis del segmento comercial en la durabilidad y el mantenimiento crea oportunidades para diseños modulares de driveline que permiten el mantenimiento en campo y el reemplazo de componentes. Los factores de cumplimiento normativo, incluidas las zonas de emisiones urbanas en las ciudades europeas, están acelerando los plazos de electrificación de vehículos comerciales más allá de las consideraciones puramente económicas.

Por Sistema de Propulsión: El Crecimiento Eléctrico Reconfigura las Cadenas de Suministro

Los sistemas de driveline de motor de combustión interna mantienen una cuota de mercado del 71,12% en 2024, aunque los sistemas eléctricos se están expandiendo a una CAGR del 18,59% hasta 2030, creando cambios fundamentales en las relaciones con los proveedores y los requisitos de fabricación. Los sistemas de driveline híbridos sirven como tecnología de transición, combinando sistemas mecánicos y eléctricos para optimizar la eficiencia en diferentes condiciones de operación. La complejidad de los sistemas híbridos requiere algoritmos de control sofisticados y entrega de potencia de doble vía, aumentando el número de componentes y la complejidad de fabricación. Los sistemas de driveline eléctrico permiten una flexibilidad arquitectónica imposible con los sistemas mecánicos, lo que permite a los fabricantes optimizar el empaquetado del vehículo y las características de rendimiento.

El módulo de accionamiento integrado de BorgWarner combina motor eléctrico, caja de cambios y electrónica de potencia en un único conjunto, reduciendo la complejidad de instalación al tiempo que mejora la gestión térmica. El calendario de transición varía significativamente según la región, con China liderando la adopción eléctrica mientras que los mercados emergentes mantienen el predominio de los motores de combustión interna debido a consideraciones de infraestructura y costo. La gestión térmica se vuelve crítica en los sistemas eléctricos, requiriendo soluciones de refrigeración avanzadas para mantener el rendimiento y la fiabilidad bajo condiciones de alta carga. El cambio hacia la propulsión eléctrica crea oportunidades para arquitecturas de vehículos definidas por software, donde el rendimiento del driveline puede optimizarse mediante actualizaciones inalámbricas.

Por Tipo de Transmisión: La Tecnología de Doble Embrague Gana Impulso

Las transmisiones automáticas lideran con una cuota de mercado del 55,68% en 2024, aunque las transmisiones de doble embrague experimentan un crecimiento de CAGR del 14,92% hasta 2030, ya que los fabricantes buscan combinar la eficiencia de la transmisión manual con la comodidad de la automática. Las transmisiones continuamente variables sirven a aplicaciones específicas centradas en la eficiencia, mientras que las transmisiones manuales permanecen concentradas en mercados sensibles al costo y aplicaciones de rendimiento. La tendencia hacia la electrificación está reduciendo la complejidad de la transmisión, ya que los motores eléctricos ofrecen características óptimas de par motor en todo su rango de operación sin necesidad de múltiples relaciones de transmisión.

La transmisión automática de 8 velocidades de ZF logra una mejora de eficiencia del 5% sobre generaciones anteriores mediante un control hidráulico avanzado y relaciones de transmisión optimizadas, demostrando la continua innovación en los sistemas convencionales. La tecnología de doble embrague permite una entrega de potencia sin interrupciones durante los cambios de marcha, mejorando tanto las métricas de rendimiento como de eficiencia que atraen a los compradores de vehículos premium. La integración de sistemas híbridos requiere un control de transmisión sofisticado para coordinar la asistencia del motor eléctrico con el funcionamiento del motor de combustión interna. Los vehículos eléctricos están impulsando el desarrollo de transmisiones de una sola velocidad optimizadas para las características del motor eléctrico, simplificando la fabricación mientras se mantienen los requisitos de rendimiento.

Por Tipo de Componente: Los Ejes Eléctricos Transforman la Integración

Los ejes de transmisión mantienen la mayor participación de componentes con el 33,87% en 2024, aunque los ejes eléctricos representan la categoría de más rápido crecimiento con una CAGR del 19,74%, ya que los fabricantes integran motores eléctricos, cajas de cambios y electrónica de potencia en sistemas unificados. Los diferenciales y ejes tradicionales continúan sirviendo a las aplicaciones de transmisión mecánica, mientras que las cajas de transferencia permanecen especializadas para configuraciones de tracción en las cuatro ruedas. Las unidades de transmisión están evolucionando hacia diseños simplificados optimizados para las características del motor eléctrico, reduciendo la complejidad y los costos de fabricación.

La expansión de la capacidad de producción de ejes eléctricos de Magna a 1,2 millones de unidades anuales para 2026 demuestra la escala de la transformación del mercado hacia sistemas eléctricos integrados. La tendencia de integración se extiende más allá de los vehículos eléctricos, con sistemas mecánicos que incorporan módulos de control electrónico para mejorar el rendimiento y la eficiencia. Los materiales avanzados, incluida la fibra de carbono y las aleaciones de aluminio, están permitiendo la reducción de peso en todas las categorías de componentes, apoyando las mejoras en la eficiencia de combustible. La modularización de los diseños de ejes eléctricos permite a los fabricantes atender múltiples segmentos de vehículos con plataformas comunes, reduciendo los costos de desarrollo y la complejidad de fabricación.

Por Material: La Fibra de Carbono Impulsa la Reducción de Peso

El acero mantiene una cuota de mercado del 72,43% en 2024 debido a sus ventajas de costo y la familiaridad de fabricación, aunque la fibra de carbono representa el material de más rápido crecimiento con una CAGR del 22,51% hasta 2030. La adopción del aluminio continúa expandiéndose en aplicaciones sensibles al peso, ofreciendo una reducción de peso del 40% en comparación con el acero mientras mantiene la integridad estructural. Las aplicaciones de fibra de carbono permanecen concentradas en vehículos premium y aplicaciones de rendimiento debido a los costos del material, aunque las mejoras en la escala de fabricación están reduciendo las primas de precio.

La producción de ejes de transmisión de fibra de carbono de BMW demuestra la viabilidad de la fabricación en masa, logrando una reducción de peso del 60% mientras mantiene características de rendimiento equivalentes. Los grados de acero avanzados, incluidas las variantes de ultra alta resistencia, permiten la reducción de peso mientras mantienen la competitividad en costos, sirviendo a las aplicaciones de vehículos convencionales. La selección de materiales depende cada vez más de la optimización total del sistema en lugar del rendimiento de componentes individuales, requiriendo enfoques de diseño integrados. Las consideraciones de reciclaje se están convirtiendo en factores importantes en la selección de materiales, particularmente para las aplicaciones de aluminio y fibra de carbono donde la recuperación de valor al final de la vida útil es significativa.

Por Canal de Distribución: La Integración OEM Domina

Los canales de fabricantes de equipos originales representan el 82,96% de la cuota de mercado en 2024, lo que refleja los requisitos críticos de integración de los sistemas modernos de driveline con las arquitecturas de control del vehículo. El segmento de posventa sirve a aplicaciones de reemplazo y mejora de rendimiento, aunque crece a una CAGR del 13,08% a medida que el parque de vehículos envejece y las modificaciones de entusiastas aumentan. La complejidad de los sistemas modernos de driveline, particularmente las configuraciones eléctricas e híbridas, limita las oportunidades de posventa debido a los requisitos de integración y las consideraciones de seguridad.

El predominio de los OEM refleja la creciente integración de los sistemas de driveline con los sistemas de control de estabilidad del vehículo, gestión de tracción y gestión de energía que requieren calibración a nivel de fábrica. Los proveedores independientes de posventa se centran en piezas de mantenimiento y reemplazo para flotas de vehículos envejecidos, mientras que el mercado de posventa de rendimiento sirve a aplicaciones especializadas. La tendencia hacia la electrificación puede reducir las oportunidades de posventa, ya que los sistemas de driveline eléctrico requieren menos mantenimiento y tienen menos componentes reparables en comparación con los sistemas mecánicos. La influencia regulatoria de las normas de seguridad vehicular limita las modificaciones de posventa a los sistemas de driveline, particularmente aquellas que afectan al control de estabilidad y los sistemas de emisiones.

Análisis Geográfico

Asia-Pacífico lideró el mercado de driveline con una participación del 46,32% en 2024, respaldada por la enorme producción de China, el aumento de volumen de India con una CAGR del 11,86%, y la base de fabricación de precisión de Japón. El régimen de doble crédito de China acelera la adopción de driveline para vehículos eléctricos, mientras que sus exportaciones de automóviles convencionales sostienen las líneas de componentes de motores de combustión interna. Los incentivos vinculados a la producción de India financian plantas locales de eje eléctrico y fundición ligera, alentando a los proveedores a alinearse con los planes de capacidad regional. Las políticas de Tailandia e Indonesia catalizan cadenas de suministro integradas de baterías y driveline, logrando ventajas de costo del 15% al 20% sobre Europa.

América del Norte mantiene un valor sustancial gracias a las camionetas y SUV de alto contenido, donde la tracción en las cuatro ruedas y los ejes de servicio pesado elevan el gasto en driveline por vehículo. Los Estados Unidos encabezan la electrificación de flotas comerciales, creando demanda de ejes eléctricos de alto par motor y soluciones térmicas robustas. Las fundiciones de aluminio canadienses y los clústeres de ensamblaje mexicanos se integran bajo las disposiciones del T-MEC, aislando la base de suministro trinacional de los impactos de fletes a larga distancia.

Europa persigue materiales ligeros y el estricto cumplimiento de la norma Euro 7, lo que impulsa la adopción de fibra de carbono y ejes eléctricos. El ecosistema de ingeniería de Alemania ancla el desarrollo de plataformas modulares, mientras que Francia e Italia se especializan en aplicaciones de rendimiento de nicho. El aumento de los costos energéticos presiona a los proveedores a adoptar la reutilización de calor en circuito cerrado en talleres de forja y fundición. Aunque el mercado regional crece más lentamente que Asia, su frontera regulatoria establece las bases técnicas globales.

Panorama Competitivo

El mercado de driveline permanece moderadamente fragmentado, con especialistas mecánicos tradicionales que evolucionan hacia la electrónica y el software. GKN Automotive, Dana y ZF ostentan posiciones de liderazgo al combinar el conocimiento centenario en engranajes con innovaciones en accionamiento eléctrico. La adquisición por parte de BorgWarner del negocio de motores de Santroll fortalece su integración vertical en imanes, bobinados e inversores. La inversión de USD 800 millones de ZF en ejes eléctricos divide la capacidad entre Alemania y China, asegurando el suministro localizado para los programas globales de OEM.

Los temas estratégicos incluyen la estandarización de plataformas, la integración vertical y la mitigación de tierras raras. El acuerdo de integración de baterías de Dana con Farasis extiende su cadena de valor hacia los sistemas de gestión térmica y energética. Los sistemas de driveline definidos por software ganan relevancia a medida que las actualizaciones de par motor por vía inalámbrica prometen flujos de ingresos incrementales. La colaboración de los proveedores con empresas de semiconductores se profundiza, dada la dependencia del rendimiento del inversor en los chips de carburo de silicio.

Los nuevos participantes especializados en motores de flujo axial, refrigeración por pulverización de aceite forzado o control predictivo de modelos amenazan a los actores establecidos al ofrecer soluciones de subsistemas que superan a las arquitecturas tradicionales. Sin embargo, los elevados requisitos de capital y el estricto cumplimiento de la norma ISO 26262 moderan el ritmo de disrupción. En general, la competitividad de los proveedores depende de ofrecer soluciones integradas mecánico-eléctricas-de software con calidad de nivel automotriz.

Líderes de la Industria de Driveline

GKN Automotive

Dana Incorporated

ZF Friedrichshafen AG

American Axle and Manufacturing

BorgWarner Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: ZF Friedrichshafen anunció una inversión de USD 800 millones en capacidad de fabricación de driveline eléctrico en Alemania y China, con el objetivo de alcanzar 2 millones de unidades de eje eléctrico anuales para 2027. Esta expansión representa el mayor compromiso individual de ZF con la tecnología de driveline eléctrico y posiciona a la empresa para atender a los clientes OEM europeos y asiáticos con capacidades de producción localizadas.

- Agosto de 2024: Dana Incorporated completó la adquisición de la tecnología de integración de baterías de Farasis Energy por USD 350 millones, ampliando las capacidades en gestión térmica y electrónica de potencia para aplicaciones de eje eléctrico. La adquisición permite a Dana ofrecer soluciones completas de driveline eléctrico, incluidos sistemas de refrigeración de baterías y gestión de energía.

Alcance del Informe Global del Mercado de Driveline

| Tracción Delantera (FWD) |

| Tracción Trasera (RWD) |

| Tracción Total (AWD) |

| Tracción en las Cuatro Ruedas (4WD) |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna (ICE) |

| Sistema de Driveline Eléctrico |

| Sistema de Driveline Híbrido |

| Transmisión Manual |

| Transmisión Automática |

| Transmisión Continuamente Variable (CVT) |

| Transmisión de Doble Embrague (DCT) |

| Ejes de Transmisión |

| Diferenciales |

| Ejes |

| Cajas de Transferencia |

| Unidades de Transmisión |

| Acero |

| Aluminio |

| Fibra de Carbono |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Driveline | Tracción Delantera (FWD) | |

| Tracción Trasera (RWD) | ||

| Tracción Total (AWD) | ||

| Tracción en las Cuatro Ruedas (4WD) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Sistema de Propulsión | Motor de Combustión Interna (ICE) | |

| Sistema de Driveline Eléctrico | ||

| Sistema de Driveline Híbrido | ||

| Por Tipo de Transmisión | Transmisión Manual | |

| Transmisión Automática | ||

| Transmisión Continuamente Variable (CVT) | ||

| Transmisión de Doble Embrague (DCT) | ||

| Por Tipo de Componente | Ejes de Transmisión | |

| Diferenciales | ||

| Ejes | ||

| Cajas de Transferencia | ||

| Unidades de Transmisión | ||

| Por Material | Acero | |

| Aluminio | ||

| Fibra de Carbono | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de driveline en 2025 y qué tan rápido crecerá?

El tamaño del mercado de driveline alcanza los USD 432 mil millones en 2025 y está proyectado para expandirse a una CAGR del 5,66% hasta 2030.

¿Qué configuración de driveline está ganando participación más rápidamente?

Los sistemas de tracción total registran el mayor crecimiento, proyectado en una CAGR del 12,38% hasta 2030, impulsado por la popularidad de los SUV.

¿Por qué son importantes los ejes eléctricos para las futuras plataformas de vehículos?

Los ejes eléctricos integran motor, caja de cambios y electrónica de potencia, reduciendo el número de componentes y habilitando arquitecturas de vehículos eléctricos tipo monopatín que reducen el costo de producción y el peso.

¿Qué impacto tienen las regulaciones de CO₂ en los materiales de driveline?

Regulaciones como la Euro 7 alientan a los fabricantes de automóviles a reemplazar el acero con fibra de carbono y aluminio, reduciendo el peso del driveline hasta en un 60% en algunos componentes.

¿Qué región lidera actualmente el mercado de driveline?

Asia-Pacífico mantiene una participación del 46,32% gracias a la vasta escala de producción de China y la capacidad en rápida expansión de India.

¿Cómo están gestionando los proveedores de driveline el riesgo de los imanes de tierras raras?

Las empresas están invirtiendo en tecnologías de motores de ferrita y reluctancia, diversificando el abastecimiento hacia Vietnam y Australia, y diseñando arquitecturas con menor uso de imanes.

Última actualización de la página el: