Tamaño y Participación del Mercado de Almidón Termoplástico (TPS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

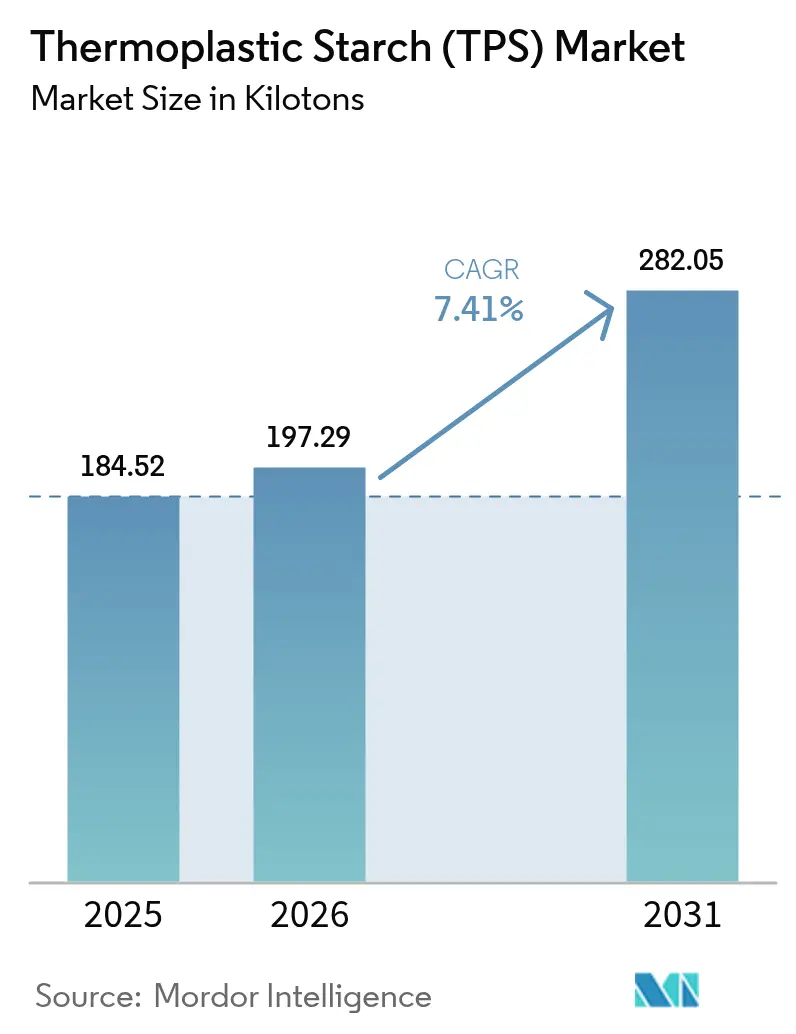

| Volumen del Mercado (2026) | 197.29 kilotones |

| Volumen del Mercado (2031) | 282.05 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón Termoplástico (TPS) por Mordor Intelligence

Se espera que el tamaño del Mercado de Almidón Termoplástico aumente de 184,52 kilotones en 2025 a 197,29 kilotones en 2026 y alcance 282,05 kilotones en 2031, creciendo a una CAGR del 7,41% durante 2026-2031. Los objetivos de sostenibilidad de los propietarios de marcas, las crecientes prohibiciones sobre plásticos de un solo uso y los avances en la química de barreras contra la humedad están orientando a los transformadores hacia resinas a base de almidón que pueden procesarse en las líneas de polietileno existentes. Europa lidera porque el Reglamento de Envases y Residuos de Envases (PPWR 2025/40) acelera la transición hacia formatos certificados como compostables, mientras que Asia-Pacífico gana impulso a medida que China, India y la ASEAN endurecen las normas de importación y eliminación de plásticos convencionales. La extrusión sigue siendo la ruta de procesamiento dominante para películas y bolsas de alto volumen, aunque los ensayos médicos están impulsando la demanda de compuestos de TPS moldeables por inyección con tolerancias dimensionales más estrictas. La seguridad del suministro depende de materias primas de almidón de baja calidad y diversificadas que desvinculen los costes de la resina de los picos de precios del maíz y la yuca de calidad alimentaria.

Conclusiones Clave del Informe

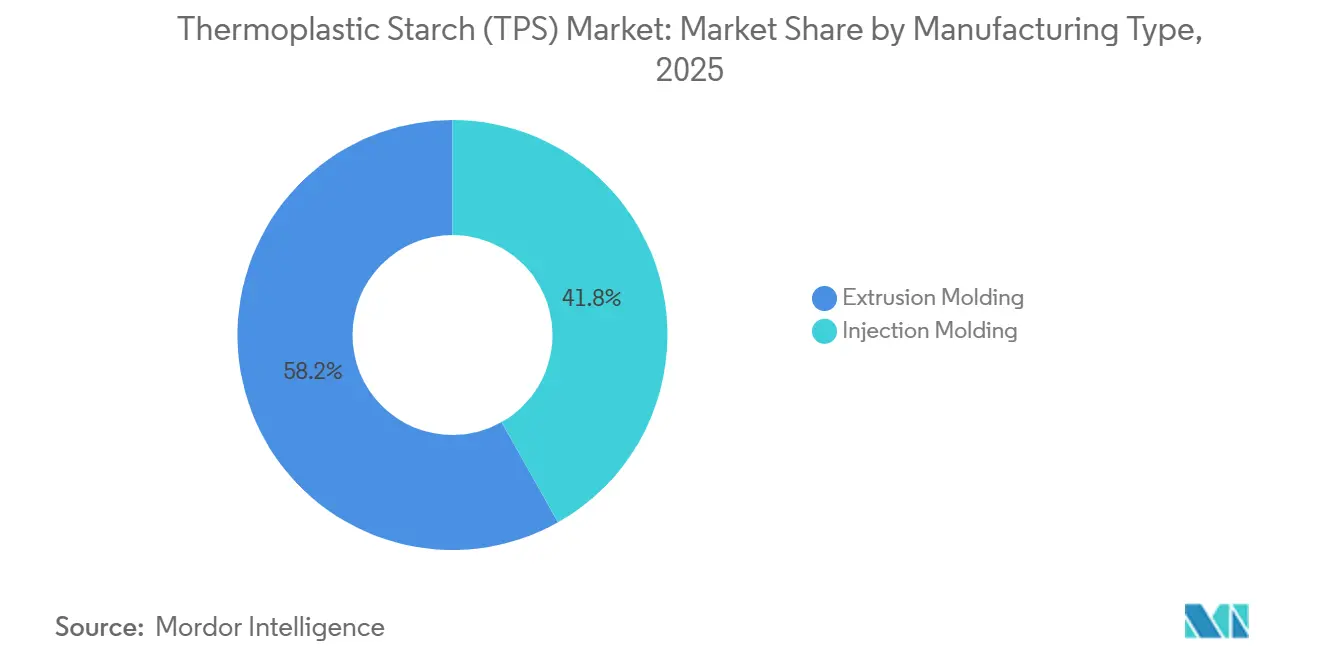

- Por tipo de fabricación, el moldeo por extrusión representó el 58,17% de la participación del mercado de almidón termoplástico en 2025, mientras que se proyecta que el moldeo por inyección registre la mayor CAGR del 7,89% hasta 2031.

- Por aplicación, las películas representaron el 47,80% del tamaño del mercado de almidón termoplástico en 2025; se prevé que las bolsas sean el segmento de mayor crecimiento con una CAGR del 8,38% hasta 2031.

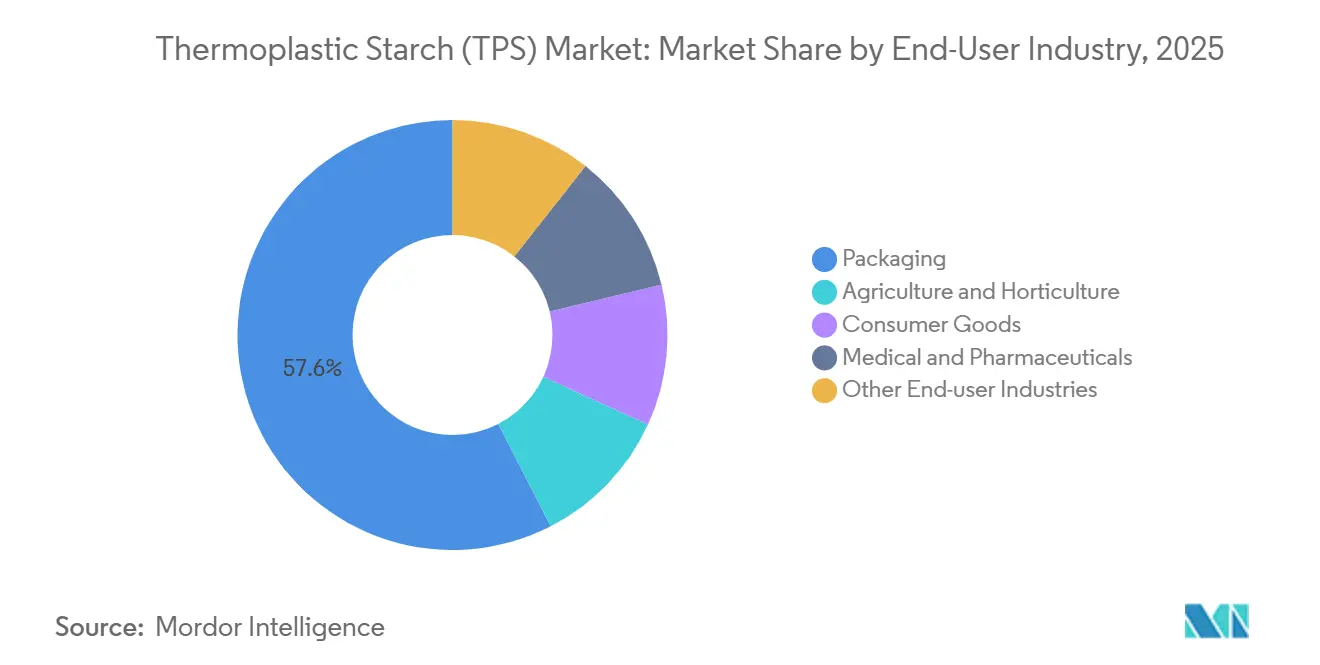

- Por industria de usuario final, el embalaje dominó con el 57,55% de la participación del mercado de almidón termoplástico en 2025, mientras que el sector médico y farmacéutico se expandirá a una CAGR del 8,90% durante 2026-2031.

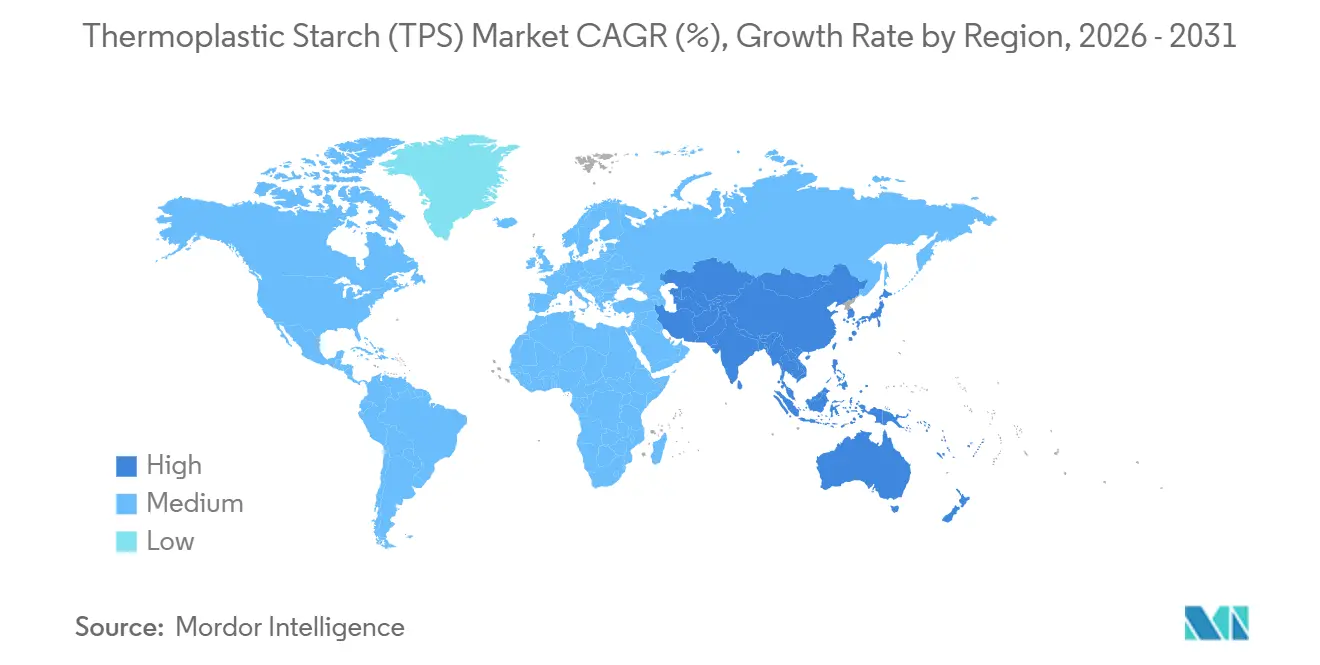

- Por geografía, Europa lideró con una participación del 39,82% en el mercado de almidón termoplástico en 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 8,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almidón Termoplástico (TPS)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de embalaje biodegradable | +2.1% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Prohibición de plásticos de un solo uso en las principales economías | +1.8% | UE, Reino Unido, Canadá, China, India, algunos estados de EE. UU. | Corto plazo (≤ 2 años) |

| Compromisos de sostenibilidad de los propietarios de marcas más allá de los mandatos regulatorios | +1.3% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Transición hacia sobres de comercio electrónico compostables en el hogar | +0.9% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Ensayos de sustitución de blísteres farmacéuticos con compuestos de TPS | +0.6% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Embalaje Biodegradable

En virtud del reglamento PPWR 2025/40, los transformadores están compitiendo contra el reloj para cumplir los plazos de 2030 en materia de reciclabilidad o compostabilidad. Esta urgencia está comprimiendo los ciclos de investigación y desarrollo y acelerando las sustituciones de materiales. Al mezclar TPS con PLA o PBAT, los fabricantes pueden cumplir las normas EN 13432 y ASTM D6400, lo que permite a los propietarios de marcas actualizar sus materiales sin renovar los equipos principales. En Alemania, Francia y los Países Bajos, las iniciativas municipales de recogida de residuos orgánicos han comenzado a aceptar películas de TPS certificadas, allanando el camino para una adopción más amplia. Las principales empresas de bienes de consumo de alta rotación están en camino de eliminar los plásticos no reciclables para 2028, desplazando su enfoque de adquisición hacia bolsas y sobres con mayor contenido renovable. En conjunto, estos desarrollos están impulsando la demanda base de grados de embalaje de TPS tanto en los sectores de consumo como industrial[1]EUROPEAN BIOPLASTICS, "Datos de Mercado e Información de la Industria," European-bioplastics.org.

Prohibición de Plásticos de Un Solo Uso en las Principales Economías

Las prohibiciones nacionales sobre bolsas de polietileno para la compra, pajitas y artículos de servicio de alimentos obligan a sustituciones rápidas por TPS. Las regulaciones de Canadá entraron en plena vigencia en diciembre de 2024, incorporando de la noche a la mañana a los operadores de servicios de alimentos al cumplimiento normativo. India endureció las sanciones en 2025, lo que llevó a los transformadores locales a cambiar a mezclas de almidón que cumplen las normas de compostabilidad locales. La Ley revisada de Residuos Sólidos de China impone tasas sobre los envases no degradables, empujando a las principales empresas de comercio electrónico hacia sobres de TPS para entregas urbanas. Dado que las resinas de almidón pueden certificarse bajo múltiples normas regionales, los proveedores capturan demanda en distintas jurisdicciones que anteriormente requerían formulaciones separadas[2]GOBIERNO DE CANADÁ, "Reglamento de Prohibición de Plásticos de Un Solo Uso," Canada.ca.

Compromisos de Sostenibilidad de los Propietarios de Marcas Más Allá de los Mandatos Regulatorios

PepsiCo y Mars Wrigley se han comprometido cada uno con el desarrollo de películas a base de TPS, con el objetivo de alcanzar objetivos de carbono basados en la ciencia antes de los plazos obligatorios. Estos compromisos voluntarios no solo superan los parámetros de contenido reciclado de la UE, sino que también refuerzan la demanda de proveedores que pueden garantizar la trazabilidad desde la granja hasta la resina. En 2025, se firmaron acuerdos de compra a largo plazo, integrando volúmenes de TPS en las estrategias de embalaje. Este movimiento mejora la viabilidad financiera de las iniciativas de expansión del almidón y reduce los costes de financiación para los procesadores locales.

Transición Hacia Sobres de Comercio Electrónico Compostables en el Hogar

Las normas de desvío de residuos orgánicos de California ahora contemplan los sobres compostables en el jardín. Este nicho es particularmente adecuado para los grados de TPS, que están recubiertos con finas capas de cera. Estas capas retienen la humedad durante el transporte, pero se descomponen en 26 semanas tras su uso. En 2025, tanto las empresas emergentes australianas como las estadounidenses experimentaron un auge, registrando un crecimiento significativo en ventas. Este repunte fue impulsado en gran medida por pequeños comerciantes que adoptaron estos sobres ecológicos para atender a consumidores con conciencia medioambiental. Además, los logotipos de certificación han surgido como diferenciadores clave de marketing, estableciendo una formidable barrera de entrada frente a las importaciones no verificadas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad a la humedad que limita la vida útil | -1.2% | Global, aguda en Asia-Pacífico tropical y América Latina | Corto plazo (≤ 2 años) |

| Resistencia mecánica inferior frente a los plásticos petroquímicos | -0.9% | Global, particularmente en embalajes de uso intensivo | Mediano plazo (2-4 años) |

| Debate sobre el uso de materias primas de almidón para alimentos frente a materiales | -0.7% | Global, concentrado en regiones con preocupaciones de seguridad alimentaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad a la Humedad que Limita la Vida Útil

El TPS sin modificar puede absorber una cantidad significativa de agua en dos días con alta humedad relativa, provocando hinchazón y rotura prematura en las cadenas logísticas tropicales. Las mezclas ricas en PBAT reducen la absorción de agua, pero diluyen las declaraciones de contenido renovable y elevan los costes. Los recubrimientos superficiales, aunque útiles, deben mantenerse por debajo de un pequeño porcentaje del peso total para conservar la certificación EN 13432, lo que añade complejidad al proceso. En consecuencia, el TPS sigue siendo preferido para bolsas de productos perecederos de corta duración y películas de acolchado en lugar de productos estables en estantería durante varios meses.

Resistencia Mecánica Inferior Frente a los Plásticos Petroquímicos

Si bien la resistencia a la tracción del TPS es inferior a la del polipropileno, esta disparidad restringe la aplicación del TPS en film extensible y sacos de transporte. Aunque el refuerzo con nanocargas y la química especializada de compatibilizadores ayudan a reducir esta brecha, también elevan los costes de formulación. En consecuencia, los transformadores se ven obligados a aumentar el calibre de la película, lo que socava los beneficios de reducción de peso que las marcas buscan en sus renovaciones de embalaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fabricación: La Extrusión Domina, la Inyección Gana Terreno en el Sector Sanitario

El moldeo por extrusión representó el 58,17% del volumen en 2025, lo que refleja su compatibilidad con las líneas de película soplada de polietileno existentes y la economía de alto rendimiento valorada por los transformadores. Esta ruta permite a los procesadores regionales modernizar en lugar de reconvertir, acelerando la entrada al mercado y consolidando los volúmenes de grado estándar que refuerzan el mercado de almidón termoplástico. El moldeo por inyección capturó una base menor, pero se proyecta que supere al anterior con una CAGR del 7,89% a medida que los fabricantes de dispositivos médicos adoptan compuestos de TPS para blísteres, bandejas y carcasas de diagnóstico. La disposición de los hospitales a pagar una prima de calidad aísla los grados de inyección de las presiones de costes que se sienten en los mercados de películas de uso general.

El liderazgo en costes de la extrusión impulsa adiciones de capacidad en China e India que pueden moderar los precios de venta promedio a nivel mundial. Sin embargo, los compuestos de inyección de grado médico exigen la certificación ISO 13485 y tolerancias estrictas que protegen los márgenes. Los proveedores que dominan ambas rutas de procesamiento pueden escalonar sus carteras, posicionando los grados estándar para bolsas minoristas mientras reservan los grados de alta amilosa o reforzados con nanoarcilla para el sector sanitario. Esta estrategia dual permite a los productores defender su participación a medida que los actores petroquímicos establecidos aprovechan sus activos de compounding para desafiar el mercado de almidón termoplástico.

Por Aplicación: Las Películas Lideran, las Bolsas se Aceleran por los Mandatos Minoristas

Las películas controlaron el 47,80% del volumen de aplicaciones en 2025 y siguen siendo el segmento ancla porque el acolchado agrícola, los sobres de comercio electrónico y los envueltos de productos frescos requieren formatos de calibre fino y alta superficie adecuados para la extrusión por soplado. La adopción del acolchado se disparó después de que España e Italia vincularan las subvenciones agrícolas al uso de películas biodegradables, consolidando el liderazgo de Europa. Sin embargo, las bolsas están en camino de registrar el crecimiento más rápido con una CAGR del 8,38%, impulsadas por las prohibiciones de bolsas en el punto de venta que excluyen todos los materiales excepto los que cumplen con ASTM D6400. En conjunto, estos dos usos protegen la demanda base y representan más de la mitad del tamaño total del mercado de almidón termoplástico hasta 2031.

La diversificación técnica también está en marcha. Los filamentos de PLA-TPS para impresión 3D están ganando trabajos de prototipado de embalajes para marcas de lujo que desean formas novedosas sin utillaje de inyección. Nichos más pequeños pero lucrativos, como el relleno suelto, macetas para plantas y vasos de papel recubiertos, amplían el espacio direccionable, ofreciendo a los transformadores múltiples puntos de entrada en la industria del almidón termoplástico. Los proveedores que obtienen certificaciones en estos usos finales profundizan la fidelización de clientes y pueden exigir una prima de precio frente a las importaciones no verificadas.

Por Industria de Usuario Final: El Embalaje Domina, el Sector Médico Crece con Fuerza

El embalaje consumió el 57,55% del volumen de TPS en 2025, impulsado por bolsas de supermercado, sobres de mensajería y envueltos flexibles para alimentos. La exposición regulatoria del segmento significa que los volúmenes aumentarán a medida que estados y provincias adicionales copien las normas de bolsas compostables de California. Se prevé que el sector médico y farmacéutico, aunque más pequeño, crezca a una CAGR del 8,90%, la más alta entre los usuarios finales, porque los hospitales apuntan a reducir los plásticos de un solo uso y los fabricantes de medicamentos genéricos buscan diferenciación en el embalaje. Este cambio posiciona los grados especiales para capturar márgenes premium y eleva la participación del mercado de almidón termoplástico en las aplicaciones médicas hacia el final de la década.

La agricultura y la horticultura se benefician de la degradabilidad en el suelo, eliminando la costosa recuperación del acolchado. Los bienes de consumo, que van desde cubiertos hasta envases tipo almeja, cubren las brechas de cumplimiento para los restaurantes de servicio rápido que enfrentan tarifas de responsabilidad extendida del productor. En conjunto, estos canales diversifican los flujos de ingresos y protegen a los proveedores frente a las fluctuaciones de precios en cualquier sector individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo el liderazgo global en volumen con el 39,82% en 2025, ya que el PPWR 2025/40 y los gravámenes a nivel nacional hicieron que el embalaje no compostable resultara económicamente poco atractivo. Alemania, Francia e Italia concentraron más de la mitad de la demanda continental, respaldada por una infraestructura de compostaje madura que valida el liderazgo en tamaño del mercado de almidón termoplástico. El impuesto sobre el embalaje plástico del Reino Unido de 2024, aunque fuera de la UE, amplió aún más la demanda de productos certificados como compostables. Los proyectos piloto nórdicos que aceptan películas de TPS en los contenedores municipales de residuos orgánicos eliminan una barrera histórica y prometen un crecimiento incremental constante en toda Escandinavia.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,54% hasta 2031. Las tarifas de responsabilidad extendida del productor de China se dirigen a los envases no degradables, mientras que las regulaciones de India sobre el grosor de las bolsas están orientando a las principales cadenas minoristas hacia mezclas de almidón. La Ley de Circulación de Recursos Plásticos de Japón establece un objetivo de reducción de plásticos de un solo uso para 2030, instando a los minoristas a adoptar bolsas compostables para exposición y productos frescos. En la ASEAN, las normas armonizadas introducidas en 2024 están reduciendo los costes de certificación para los exportadores, facilitando un comercio transfronterizo más fluido de embalajes de TPS.

La adopción de estas tendencias en América del Norte es desigual. Estados como California, Washington y Oregón han ordenado el uso de vajilla de servicio de alimentos compostable, pero muchos estados del interior aún no han alcanzado ese nivel. En Canadá, una prohibición nacional de bolsas de polietileno en el punto de venta prevista para 2024 ha impulsado la demanda de TPS entre las cadenas de comida rápida. Mientras tanto, los estados mexicanos iniciaron sus propias prohibiciones escalonadas en 2025. Un notable aumento en el volumen de certificaciones en BPI en 2025 subraya un reconocimiento creciente del cumplimiento normativo basado en almidón. Sin embargo, América del Sur y Oriente Medio y África se quedan rezagados, obstaculizados por la falta de infraestructura de compostaje y un énfasis político en el reciclaje mecánico en lugar de la desviación orgánica.

Panorama Competitivo

El mercado de almidón termoplástico sigue estando moderadamente consolidado. Los nuevos competidores persiguen tres temáticas de espacios en blanco. En primer lugar, las materias primas derivadas de residuos, como las pieles de patata, reducen los costes de materias primas y evitan el debate sobre el uso de almidón para alimentos frente a materiales. En segundo lugar, las formulaciones de grado médico que superan las pruebas de estabilidad ISO 11607 y de la Agencia Europea de Medicamentos abordan un nicho desatendido y de alto margen. En tercer lugar, las tecnologías de barrera híbrida —capas finas de PVOH o quitosano por debajo del umbral del 5% en peso— amplían los casos de uso del TPS a envases de aperitivos y farmacéuticos en climas húmedos. La certificación bajo múltiples regímenes de compostabilidad erige un foso de cumplimiento que favorece a los productores con laboratorios propios o asociaciones con centros de pruebas acreditados. La intensidad competitiva está aumentando a medida que los actores petroquímicos establecidos reconvierten sus activos de compounding para bioplásticos, comprimiendo los márgenes al contado para los proveedores de TPS puros. Sin embargo, los procesadores de almidón integrados verticalmente disfrutan de ventajas de coste en el abastecimiento de materias primas y pueden personalizar las químicas de plastificantes para las necesidades climáticas regionales. Las colaboraciones estratégicas con propietarios de marcas de bienes de consumo de alta rotación y fabricantes de equipos originales de dispositivos médicos proporcionan visibilidad de volumen que reduce el riesgo de las expansiones de capacidad, ilustrando cómo las asociaciones del lado de la demanda influyen ahora en la asignación de capital en toda la industria del almidón termoplástico.

Líderes de la Industria de Almidón Termoplástico (TPS)

Novamont S.p.A (Versalis S.p.A.)

BASF

Danimer Scientific

Rodenburg Biopolymers

BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Kuraray lanzó PLANTIC EP, un polímero compostable a base de almidón termoplástico destinado a aplicaciones de embalaje para café, té, alimentos para mascotas y atmósfera modificada.

- Octubre de 2023: Versalis completó la adquisición del 64% restante de participación en Novamont, fortaleciendo su cartera de biopolímeros.

Alcance del Informe del Mercado Global de Almidón Termoplástico (TPS)

El almidón termoplástico (TPS) es un producto homogéneo elaborado a partir de almidón nativo, agua y plastificantes adicionales como glicerol, sorbitol y glucosa. Se utiliza principalmente en materiales de embalaje, y algunos utilizan biocargas o fibra en la formulación para mejorar el plástico de base biológica.

El mercado está segmentado por tipo de fabricación, aplicación, industria de usuario final y geografía. Por tipo de fabricación, el mercado se segmenta en moldeo por extrusión y moldeo por inyección. Por aplicación, el mercado se segmenta en bolsas, películas, impresión 3D y otras aplicaciones. Por industria de usuario final, el mercado se segmenta en embalaje, agricultura y horticultura, bienes de consumo, médico y farmacéutico, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (Toneladas).

| Moldeo por Extrusión |

| Moldeo por Inyección |

| Bolsas |

| Películas |

| Impresión 3D |

| Otras Aplicaciones |

| Embalaje |

| Agricultura y Horticultura |

| Bienes de Consumo |

| Médico y Farmacéutico |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fabricación | Moldeo por Extrusión | |

| Moldeo por Inyección | ||

| Por Aplicación | Bolsas | |

| Películas | ||

| Impresión 3D | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Embalaje | |

| Agricultura y Horticultura | ||

| Bienes de Consumo | ||

| Médico y Farmacéutico | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Principal impulsor de crecimiento hasta 2031?

Las prohibiciones aplicadas sobre bolsas y películas de polietileno de un solo uso en la UE, Canadá, China e India son los factores de impulso más fuertes para los grados de TPS certificados como compostables.

¿Segmento de aplicación líder por volumen en 2025?

Las películas, incluido el acolchado agrícola y los sobres de mensajería, representaron el 47,80% del tonelaje global en 2025.

¿Región de más rápido crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,54% durante 2026-2031 debido a las medidas regulatorias sincronizadas en China, India y la ASEAN.

¿Cuál es la demanda global actual del mercado de almidón termoplástico y su crecimiento esperado para 2031?

El consumo global es de 197,29 kilotones en 2026 y se proyecta que alcance 282,05 kilotones en 2031, lo que refleja una CAGR del 7,41%.

Última actualización de la página el: