Tamaño y Participación del Mercado de Tungsteno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 141.02 kilotones |

| Volumen del Mercado (2031) | 177 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

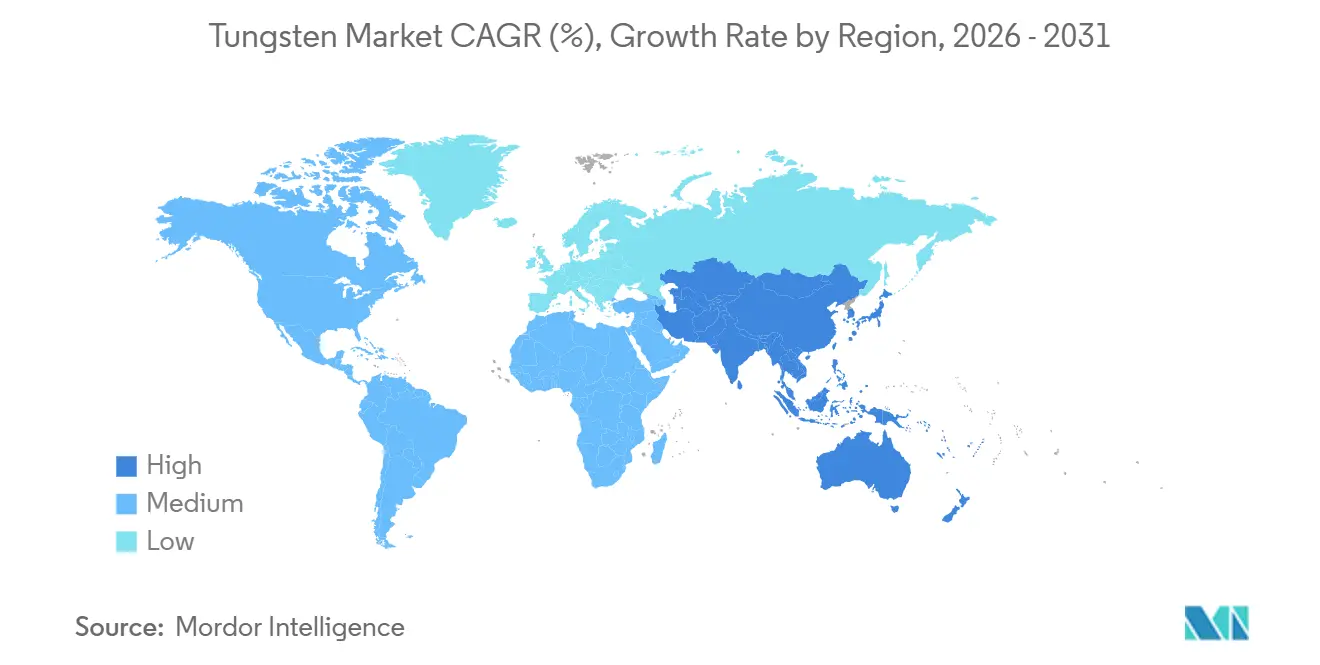

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tungsteno por Mordor Intelligence

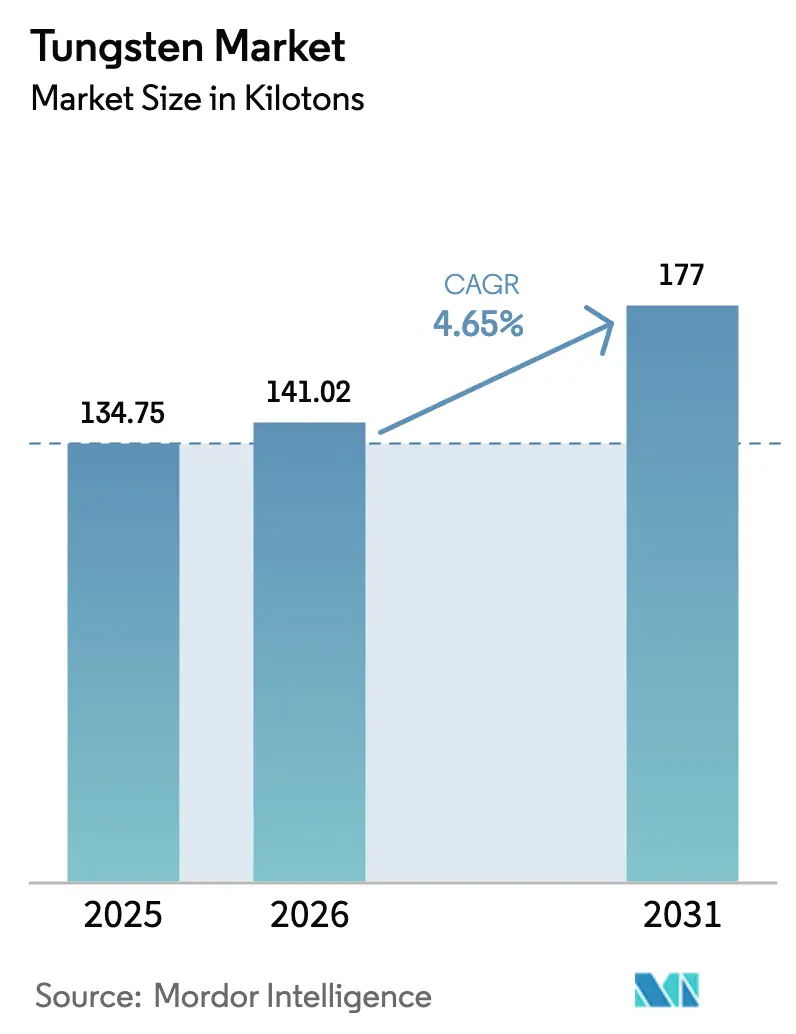

El tamaño del Mercado de Tungsteno fue valorado en 134,75 kilotoneladas en 2025 y se estima que crecerá desde 141,02 kilotoneladas en 2026 hasta alcanzar 177 kilotoneladas para 2031, a una CAGR del 4,65% durante el período de pronóstico (2026-2031). Los cambios estructurales en la fabricación de precisión, la adquisición de defensa y el almacenamiento de energía de próxima generación sostienen la demanda incluso cuando los precios de las materias primas se suavizan. El alambre continúa dominando en el mecanizado por descarga eléctrica y en los hornos de alta temperatura, mientras que los tubos registran el crecimiento más rápido a medida que los fabricantes de equipos originales aeroespaciales especifican toberas de aleación de tungsteno para la propulsión hipersónica. El carburo de tungsteno mantiene una participación mayoritaria gracias a las aplicaciones en herramientas de corte, aunque los productos químicos como el paratungstato de amonio y el hexafluoruro de tungsteno se están expandiendo rápidamente impulsados por el uso en semiconductores y baterías. Los proveedores chinos integrados verticalmente están ampliando su alcance, pero los recicladores en Vietnam, Ruanda e India están reduciendo el riesgo en la cadena de suministro para los compradores occidentales. La creciente presión regulatoria sobre la exposición al polvo y la incertidumbre en las cuotas de exportación están moderando el ritmo, pero no han descarrilado la trayectoria a largo plazo del mercado de tungsteno.

Conclusiones Clave del Informe

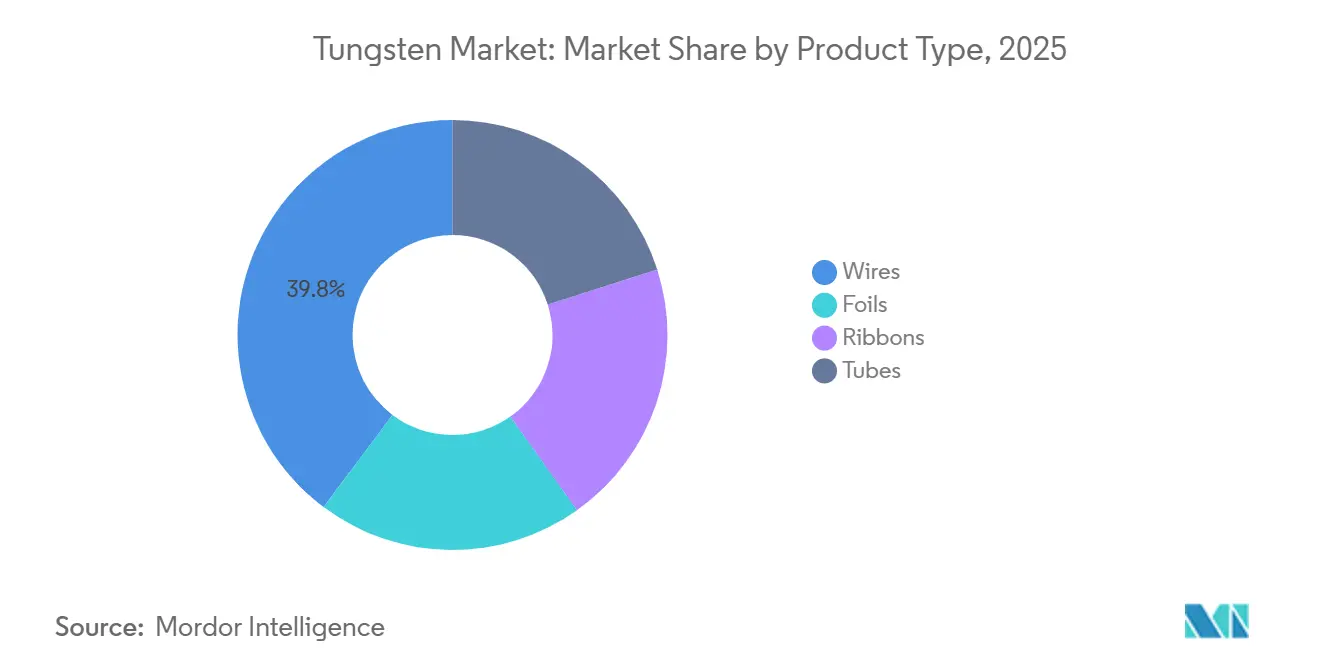

- Por tipo de producto, los alambres representaron el 39,75% de la participación del mercado de Tungsteno en 2025, mientras que los tubos avanzan a una CAGR del 5,10% hasta 2031.

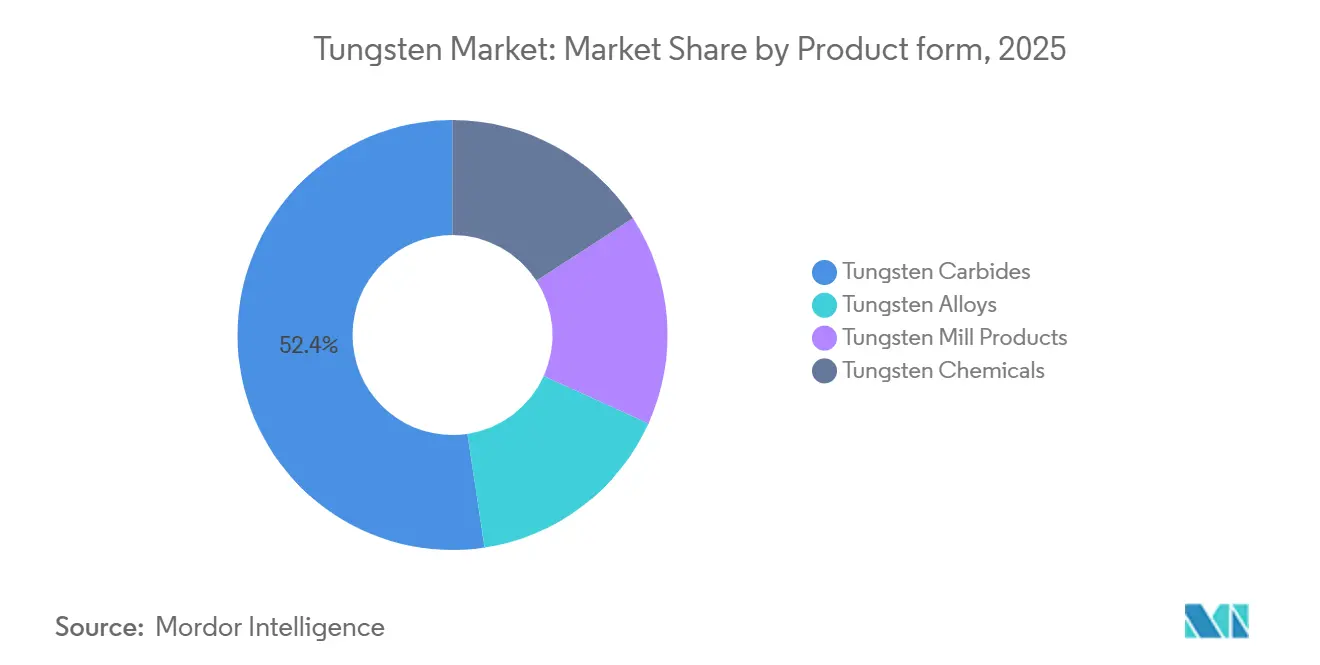

- Por forma del producto, el carburo de tungsteno representó el 52,38% del tamaño del mercado de Tungsteno en 2025; se proyecta que los productos químicos de tungsteno se expandan a una CAGR del 5,48% entre 2026 y 2031.

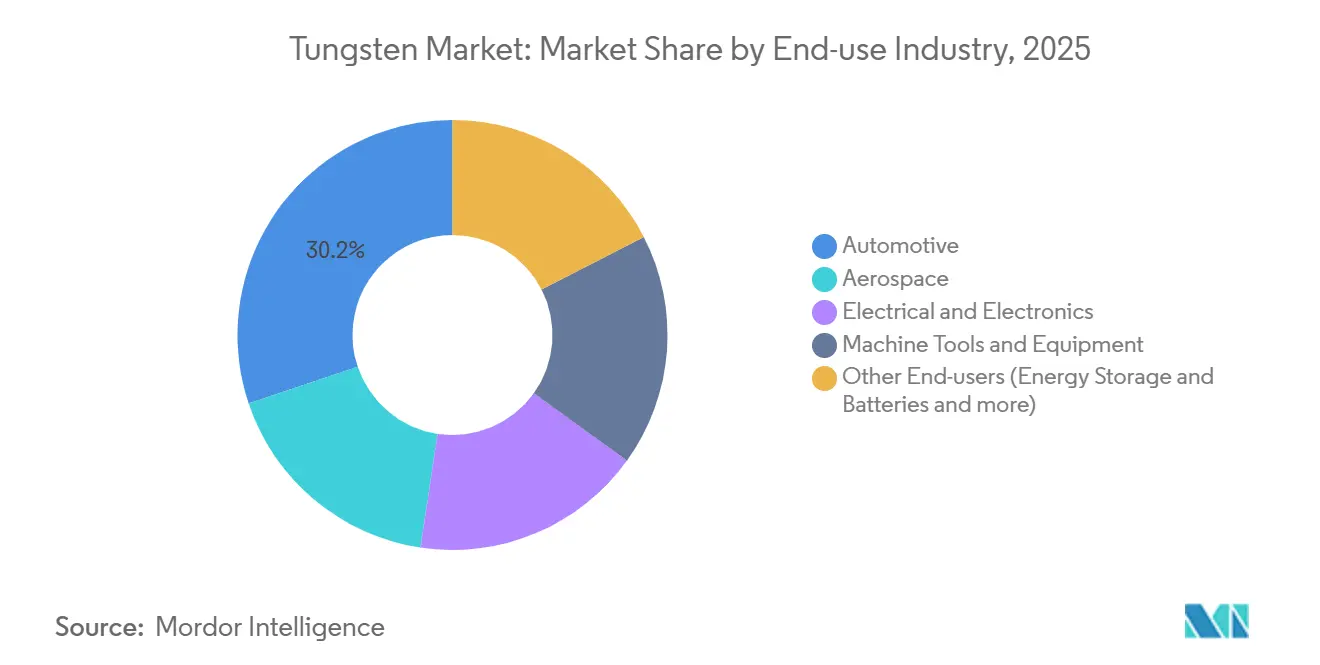

- Por uso final, el sector automotriz representó el 30,16% de la demanda en 2025, mientras que otras industrias de uso final, que incluyen baterías e imágenes médicas, crecen a una CAGR del 5,29% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 58,28% del volumen de 2025 y se prevé que crezca a una CAGR del 5,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tungsteno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Herramientas de corte de carburo cementado en automotriz y aeroespacial | +1.2% | Global (Alemania, Japón, Estados Unidos, China) | Mediano plazo (2-4 años) |

| Miniaturización electrónica con interconexiones de alta densidad | +0.9% | Taiwán, Corea del Sur, Japón, Estados Unidos | Largo plazo (≥ 4 años) |

| Adopción en defensa de penetradores de energía cinética | +0.6% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Baterías de iones de litio y de estado sólido que utilizan disulfuro de tungsteno | +0.8% | China, Corea del Sur, Japón, Estados Unidos | Largo plazo (≥ 4 años) |

| Fabricación aditiva de piezas de blindaje contra radiación | +0.5% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Herramientas de Corte de Carburo Cementado en Automotriz y Aeroespacial

Las plaquitas de carburo cementado siguen siendo indispensables para el mecanizado de aceros endurecidos, titanio y compuestos de aluminio en componentes de tren motriz y estructura de aeronaves. La transición a los vehículos eléctricos eleva las exigencias de tolerancia en las carcasas de baterías, lo que lleva a los fabricantes de equipos originales a especificar grados de carburo de grano ultrafino con aglutinantes de cobalto por debajo del 6% en peso para minimizar la interferencia magnética cerca de las celdas. Los principales fabricantes aeroespaciales están adoptando fresas de carburo con recubrimiento similar al diamante que cortan paneles de fibra de carbono un 25% más rápido, al tiempo que extienden la vida útil más allá de 10.000 piezas por filo[1]Sandvik AB, "Informe Anual 2024," home.sandvik. La norma ISO 513:2024 reclasificó la nomenclatura de grados, desencadenando un ciclo de renovación de herramientas que mantiene la demanda de reemplazo en niveles elevados. Los proveedores de primer nivel en Alemania y Japón están consolidando sus compras con productores integrados que co-diseñan geometría y recubrimientos, una dinámica que respalda los precios premium.

La Miniaturización Electrónica Impulsa las Interconexiones de Alta Densidad

Los fabricantes de semiconductores están migrando del aluminio al tungsteno para el relleno de vías y la metalización de contactos en nodos por debajo de 3 nanómetros. El proceso 18A de Intel, que entra en producción de alto volumen a finales de 2025, consume aproximadamente 15 g de hexafluoruro de tungsteno por oblea de 300 mm. TSMC amplió su capacidad de deposición química en fase vapor de tungsteno en un 40% en 2024 para respaldar su rampa de producción de 2 nm. Samsung presentó una docena de patentes sobre barreras de WS₂ depositadas por capa atómica, lo que apunta a una adopción más amplia de compuestos de tungsteno bidimensionales. Las necesidades de empaquetado avanzado —chiplets y apilamiento 3D— están multiplicando el uso de tungsteno por dispositivo, convirtiendo a la electrónica en un pilar de crecimiento resiliente para el mercado de tungsteno.

Adopción en Defensa de Penetradores de Energía Cinética

Los ejércitos occidentales están reemplazando los proyectiles de uranio empobrecido por aleaciones pesadas de tungsteno que ofrecen densidades de 17-18,5 g cm⁻³ sin las preocupaciones radiológicas. El contrato del Ejército de los Estados Unidos por 47 millones de USD con Allegheny Technologies en 2024 asegura el suministro de palanquillas hasta 2027[2]Departamento de Defensa de los Estados Unidos, "Adjudicaciones de Contratos Agosto 2024," defense.gov. La Organización de Investigación y Desarrollo para la Defensa de India validó penetradores de fabricación nacional con un rendimiento dentro del 5% de los análogos de uranio a velocidades de impacto de 1.700 m s⁻¹. Los programas de reposición de municiones de la OTAN están adelantando la demanda y tensando la disponibilidad en el mercado spot, alargando los plazos de entrega comerciales de 8 semanas a 14 semanas.

Baterías de Iones de Litio y de Estado Sólido que Utilizan Ánodos de Disulfuro de Tungsteno

Nature Energy informó que la adición de un 5% en peso de nanoláminas de WS₂ triplicó la vida útil de ciclo de iones de litio a 1.500 ciclos a 1C. QuantumScape está evaluando recubrimientos de óxido de tungsteno para reducir la resistencia interfacial en prototipos de estado sólido programados para ensayos piloto en 2026. La avalancha de patentes de CATL en 2025 sobre la síntesis de WS₂ de alta pureza subraya la intención comercial para sus celdas Qilin. Estas aplicaciones de baterías sustentan el segmento de forma de producto de más rápido crecimiento —los productos químicos de tungsteno— dentro del mercado de tungsteno en sentido amplio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del suministro centrada en China y cuotas de exportación | -0.8% | Global (aguda en América del Norte, Europa) | Corto plazo (≤ 2 años) |

| Riesgos para la salud por exposición al polvo de carburo de tungsteno | -0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Sustitución por cerámicas avanzadas y cermets | -0.6% | Global (nicho de herramientas de corte) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro Centrada en China y Cuotas de Exportación

La norma de licencias de exportación de Pekín de 2024 para polvo de tungsteno, carburo y aleaciones amplificó la incertidumbre para los compradores occidentales. Los precios spot del paratungstato de amonio subieron un 22% en dos meses antes de ceder a medida que los consumidores europeos redujeron sus existencias y los fundidores vietnamitas aumentaron la producción secundaria. El Servicio Geológico de los Estados Unidos destacó el tungsteno como de alto riesgo desde que la minería doméstica cesó en 2015, y la Reserva Nacional de Defensa solo mantiene el 15% del nivel autorizado. El suministro alternativo proveniente de Ruanda y Corea del Sur cubrirá menos del 8% de la demanda europea para 2028, lo que mantiene la exposición elevada.

Riesgos para la Salud por Exposición al Polvo de Carburo de Tungsteno

La Agencia Europea de Sustancias y Mezclas Químicas añadió el carburo de tungsteno con cobalto a su Lista de Autorización del Reglamento REACH en 2024, exigiendo permisos para 2027. La Administración de Seguridad y Salud Ocupacional propuso un límite de exposición en los Estados Unidos diez veces más estricto en 2025, lo que obliga a los pequeños talleres a gastar entre 50.000 y 200.000 USD en mejoras de ventilación y vigilancia. Algunas empresas están cambiando a carburos con aglutinantes de níquel o hierro, pero la resistencia a la rotura un 10-15% menor restringe su uso en el corte interrumpido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Alambre Anclado en Aplicaciones de Mecanizado por Descarga Eléctrica y Hornos

El alambre capturó el 39,75% de la participación del mercado de Tungsteno en 2025, una ventaja que mantiene hasta 2031 porque los talleres de mecanizado por descarga eléctrica y los constructores de hornos dependen de su singular resistencia a altas temperaturas. El alambre de filamento para uso general está disminuyendo con la adopción de la tecnología LED, pero los grados de precisión trefilados para mecanizado por descarga eléctrica y guías de alambre están creciendo un 6% anual. El alambre dopado con óxido de lantano de Plansee de 2025 eleva la temperatura de recristalización a 1.800 °C, reduciendo el desperdicio un 12% para los fabricantes de herramientas y matrices. Los tubos son el producto de más rápido crecimiento, registrando una CAGR del 5,10% a medida que los programas de vehículos hipersónicos y los fabricantes de equipos de resonancia magnética necesitan termopares de tungsteno-renio de pared delgada. Solo cuatro empresas cuentan con capacidades de forjado rotatorio para paredes de menos de 0,5 mm, lo que crea una barrera tecnológica.

Una participación menor corresponde a las láminas y cintas. Las láminas de hasta 0,025 mm blindan fuentes de rayos X y electrónica espacial, mientras que las cintas sirven como botes de evaporación en la deposición de películas delgadas. La demanda es de nicho pero estable porque pocos sustitutos igualan el punto de fusión de 3.422 °C del tungsteno. En conjunto, estas tendencias incorporan ventajas duraderas para los fabricantes especializados incluso a medida que los usos en iluminación convencional retroceden, lo que ayuda al mercado de tungsteno a mantener un perfil de crecimiento equilibrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma del Producto: La Supremacía del Carburo Desafiada por el Crecimiento de los Precursores Químicos

El carburo de tungsteno representó el 52,38% del tamaño del mercado de tungsteno en 2025, aunque su crecimiento es más lento que el del mercado en general. La innovación mantiene los márgenes saludables. Las plaquitas Beyond Blast de Kennametal con granos de menos de 0,4 µm obtienen una prima del 25%. Los productos químicos de tungsteno son el segmento de mayor dinamismo, con una CAGR del 5,48% a medida que las fábricas de semiconductores añaden puertas de tungsteno de baja resistividad y las empresas de baterías escalan los aditivos de WS₂. Applied Materials registró un salto del 35% en los pedidos de equipos de deposición química en fase vapor de tungsteno en 2024, validando la tendencia alcista.

Las aleaciones y los productos laminados sirven a la defensa, la aeroespacial y los proyectos piloto de energía de fusión. Los compuestos de tungsteno-cobre con un 10-20% de cobre alcanzan una conductividad térmica de 180 W m⁻¹ K⁻¹, lo que permite barras colectoras para vehículos eléctricos un 8-12% más ligeras. La demanda de productos laminados fluctúa con las inversiones en hornos y fusión, pero muestra una tendencia ascendente constante a medida que India y el Sudeste Asiático desarrollan capacidad de tratamiento térmico. En conjunto, estas dinámicas confirman que la diversificación más allá del carburo es central para la expansión sostenible del mercado de tungsteno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Sector Automotriz Sigue Liderando Mientras las Baterías y la Atención Médica se Aceleran

Las aplicaciones automotrices representaron el 30,16% de la participación del mercado de Tungsteno en 2025, ya que las herramientas de carburo cementado siguieron siendo indispensables para el mecanizado de componentes del tren motriz y de la carrocería en blanco. La transición a los vehículos eléctricos no está erosionando el volumen, porque el mecanizado de precisión de carcasas de aluminio de alta resistencia y exoesqueletos de acero inoxidable aumenta el consumo de plaquitas; Tesla reveló que cada paquete de baterías del Cybertruck utiliza un 40% más de plaquitas de carburo que un paquete del Model 3 debido a las aleaciones más duras. El mecanizado de motores de combustión interna está disminuyendo en Europa y América del Norte, pero se mantiene dinámico en India y el Sudeste Asiático, donde los vehículos de combustión interna siguen dominando la producción de automóviles nuevos. La demanda aeroespacial, aunque menor, está aumentando en paralelo con los 1.050 aviones de pasillo único que Boeing y Airbus entregaron en 2024, cada uno de los cuales requiere aproximadamente 18 kg de tungsteno para herramientas de corte, plaquitas de álabes de turbina y casquillos del tren de aterrizaje.

La categoría de otros usos, que engloba baterías, imágenes médicas y oncología, se expandió más rápidamente con una CAGR del 5,29% y está ampliando constantemente su participación en el tamaño total del mercado de tungsteno. Los fabricantes de baterías de iones de litio y de estado sólido ahora mezclan nanoláminas de disulfuro de tungsteno y recubrimientos de óxido de tungsteno en electrodos y separadores; la celda Qilin de CATL adoptó intercapas de WS₂ que elevaron la densidad de energía un 13% hasta 255 Wh kg⁻¹ en 2024. Los hospitales están actualizando sus equipos a blancos de rayos X de tungsteno-renio que duran un 30% más que las piezas de tungsteno puro, reduciendo el tiempo de inactividad y los costos de mantenimiento de las salas de radiología. Los centros de oncología también están adoptando colimadores de tungsteno impresos en 3D para la radioterapia de intensidad modulada, reduciendo los plazos de entrega de 12 semanas a 3 semanas y reforzando la demanda a largo plazo de polvos para fabricación aditiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 58,28% del volumen de 2025 y se encuentra en una trayectoria de CAGR del 5,02% hasta 2031. China integra el 75% del refinado de carburo y el 90% del refinado de paratungstato de amonio, fijando los precios de exportación entre un 25 y un 35% por debajo de los niveles occidentales incluso después de los aranceles. India clasificó el tungsteno como mineral crítico en 2024 y aceleró el proyecto Degana, con el objetivo de alcanzar 1.800 t anuales para 2028. Los pedidos de máquinas herramienta de Japón por valor de 1,8 billones de JPY en 2024 mantienen la demanda de carburo de grano ultrafino en niveles elevados. Las fábricas de memoria de Corea del Sur impulsan el consumo de deposición química en fase vapor de tungsteno a medida que SK Hynix y Samsung amplían las capas de memoria NAND 3D.

La falta de producción minera doméstica en América del Norte mantiene la exposición elevada, pero una asignación de 200 millones de USD en virtud de la Ley de Producción para la Defensa en 2024 tiene como objetivo impulsar la capacidad de refinado y reciclaje. Almonty de Canadá abastecerá a los fabricantes de herramientas de América del Norte cuando Sangdong entre en funcionamiento en 2027. El auge de la inversión extranjera directa automotriz de México por 5.200 millones de USD en 2024 aumenta las necesidades de herramientas de carburo para las líneas de mecanizado relocalizadas.

En Europa, los productores alemanes se enfrentan a importaciones de carburo chino con precios un 30% más bajos incluso después de un arancel antidumping del 6,5%. La Ley de Materias Primas Críticas de 2024 exige un 15% de tungsteno reciclado para 2030, lo que impulsa la ampliación de la planta de Hoboken de Umicore por 45 millones de EUR para procesar 3.000 t anuales de chatarra. El concentrado ruso permanece mayoritariamente en el mercado doméstico debido a las sanciones, mientras que el nuevo concentrador de Ruanda abastece a los fundidores europeos. Fuera de las tres grandes regiones, América Latina, África y Oriente Medio suministraron conjuntamente alrededor del 8% del volumen global, con Bolivia y Ruanda como contribuyentes destacados.

Panorama Competitivo

El mercado de Tungsteno está moderadamente concentrado. Los líderes chinos integran desde la mina hasta las líneas de herramientas de carburo, lo que les permite ofrecer contratos combinados; Xiamen Tungsten Co., Ltd. consume internamente el 68% de su producción de carburo, reduciendo la exposición a las fluctuaciones del mercado spot. Los competidores occidentales se adelantan en servicios de ingeniería y gemelos digitales de mecanizado: la plataforma NOVO de Kennametal predice la vida útil de las plaquitas con una precisión del 5%, reduciendo el tiempo de inactividad y justificando primas del 20-25%. La automatización de procesos amplía la brecha entre los principales actores, que controlan la uniformidad de densidad con una variación de ±0,2%, y las empresas más pequeñas que aún operan con sinterización por lotes. Esta divergencia probablemente impulsará adquisiciones a medida que los grandes grupos integrados busquen capacidad de reciclaje y conocimientos especializados en aleaciones de nicho.

Líderes de la Industria del Tungsteno

Xiamen Tungsten Co., Ltd.

China Minmetals Non-Ferrous Metals Co.

China Molybdenum Co., Ltd.

H.C. Starck Tungsten GmbH

Global Tungsten & Powders Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Se informó que los Estados Unidos están respaldando la oferta privada de Cove Kaz Capital Group LLC para los depósitos de tungsteno de Upper Kairakty y North Katpar en Kazajistán, compitiendo con contendientes respaldados por el Estado chino. Este movimiento subraya un giro estratégico: los Estados Unidos buscan reducir su dependencia del dominio de China en las cadenas de suministro de mina a polvo. Adicionalmente, los Estados Unidos han establecido un plazo de adquisición para 2027.

- Octubre de 2025: El primer envío de concentrado de tungsteno (WO₃) de la mina Nyakabingo de Trinity Metals en Ruanda llegó a la planta de Global Tungsten and Powders (GTP) en Towanda, Estados Unidos. GTP es el mayor procesador de tungsteno en los Estados Unidos y forma parte del Grupo Plansee de Austria, un fabricante global de componentes fabricados con tungsteno utilizados en aplicaciones aeroespaciales, de defensa e industriales.

Alcance del Informe Global del Mercado de Tungsteno

El tungsteno, también conocido como wolframio, es un elemento químico con el símbolo W y el número atómico 74. El tungsteno es un metal raro que se encuentra en la naturaleza casi exclusivamente en compuestos con otros metales.

El mercado de tungsteno está segmentado por forma, productos, industria de usuario final y geografía (Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África). Por forma, el mercado se segmenta en láminas, cintas, alambres y tubos. Por productos, el mercado se segmenta en carburos, aleaciones de tungsteno, productos laminados de tungsteno y productos químicos de tungsteno. Por industria de usuario final, el mercado se segmenta en automotriz, aeroespacial, herramientas y equipos de máquinas, eléctrica y electrónica, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de agentes de unión de hormigón en 11 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Láminas |

| Cintas |

| Alambres |

| Tubos |

| Carburos de Tungsteno |

| Aleaciones de Tungsteno |

| Productos Laminados de Tungsteno |

| Productos Químicos de Tungsteno |

| Automotriz |

| Aeroespacial |

| Eléctrica y Electrónica |

| Herramientas y Equipos de Máquinas |

| Otros Usuarios Finales (Almacenamiento de Energía y Baterías, Imágenes Médicas y Oncología) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Resto del Mundo | América del Sur |

| Oriente Medio y África |

| Por Tipo de Producto | Láminas | |

| Cintas | ||

| Alambres | ||

| Tubos | ||

| Por Forma del Producto | Carburos de Tungsteno | |

| Aleaciones de Tungsteno | ||

| Productos Laminados de Tungsteno | ||

| Productos Químicos de Tungsteno | ||

| Por Industria de Uso Final | Automotriz | |

| Aeroespacial | ||

| Eléctrica y Electrónica | ||

| Herramientas y Equipos de Máquinas | ||

| Otros Usuarios Finales (Almacenamiento de Energía y Baterías, Imágenes Médicas y Oncología) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Resto del Mundo | América del Sur | |

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tungsteno?

El tamaño del mercado de tungsteno alcanzó 141,02 kilotoneladas en 2026 y se prevé que llegue a 177 kilotoneladas para 2031.

¿Cuál es la tasa de crecimiento esperada para la demanda de tungsteno?

Se proyecta que la demanda global se expanda a una CAGR del 4,65% entre 2026 y 2031.

¿Qué tipo de producto lidera el consumo?

Los productos de alambre lideran con una participación del 39,75% en 2025, principalmente debido a los usos en mecanizado por descarga eléctrica y hornos.

¿Por qué los productos químicos de tungsteno crecen más rápido que el carburo?

Las interconexiones de semiconductores y los aditivos para baterías requieren productos químicos de alta pureza, lo que impulsa una CAGR del 5,48% para el segmento.

¿Qué región domina la oferta y la demanda?

Asia-Pacífico concentra el 58,28% del volumen global en 2025, con China integrando la mayor parte de la capacidad minera y de carburo.

Última actualización de la página el: