Tamaño y Participación del Mercado de Alúmina de Alta Pureza (HPA)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 187.69 kilotones |

| Volumen del Mercado (2031) | 502.71 kilotones |

| Tasa de crecimiento (2026 - 2031) | 21.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alúmina de Alta Pureza (HPA) por Mordor Intelligence

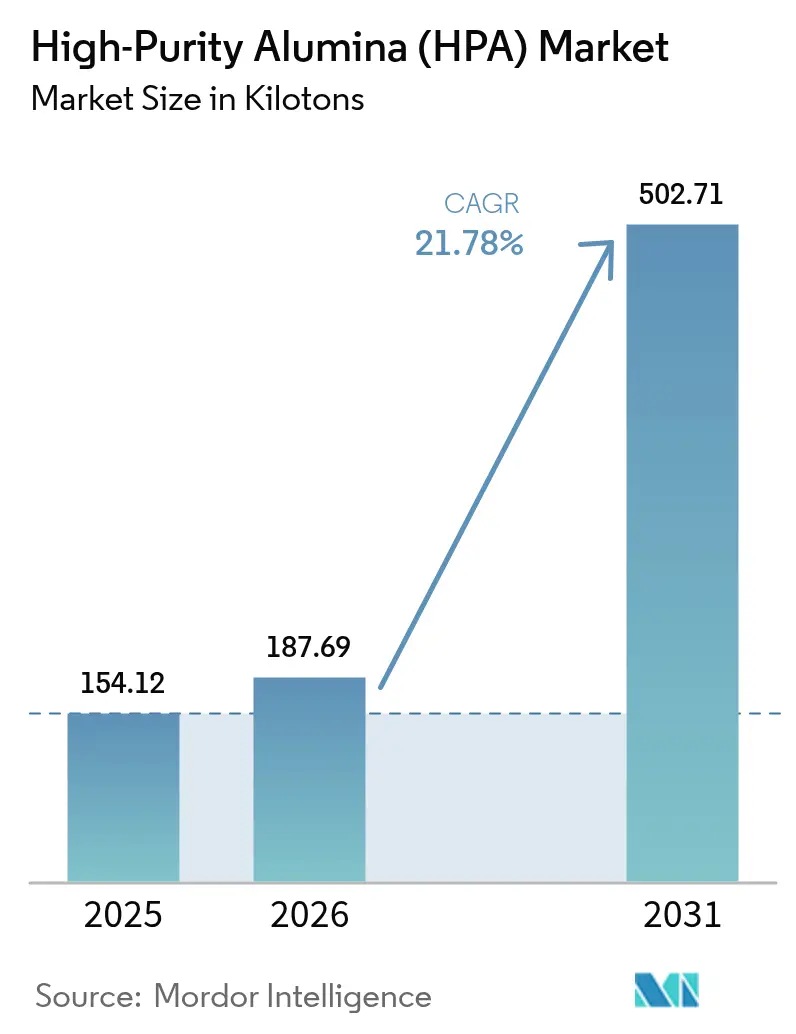

El tamaño del Mercado de Alúmina de Alta Pureza fue valorado en 154,12 kilotoneladas en 2025 y se estima que crecerá desde 187,69 kilotoneladas en 2026 hasta alcanzar 502,71 kilotoneladas en 2031, a una CAGR del 21,78% durante el período de previsión (2026-2031). El sólido impulso surge a medida que los volúmenes heredados de sustratos LED convergen con los recubrimientos de separadores de baterías, los insumos de grado semiconductor y los materiales de interfaz térmica emergentes, cada uno de los cuales exige umbrales de impureza que la alúmina de uso general no puede satisfacer. Los incentivos nacionales para minerales críticos en los Estados Unidos, la Unión Europea y Australia están redirigiendo capital hacia plantas nacionales, fragmentando una base de suministro que antes estaba concentrada en Asia-Pacífico. Al mismo tiempo, las morfologías de alúmina esférica optimizadas para disipadores de calor de vehículos eléctricos están abriendo oportunidades en espacios no explorados para especialistas en pirólisis por atomización y sol-gel. En este contexto, el mercado de alúmina de alta pureza está destinado a permanecer en una situación de suboferta estructural hasta mediados de la década, lo que sustenta precios premium para grados superiores a la pureza 5N.

Conclusiones Clave del Informe

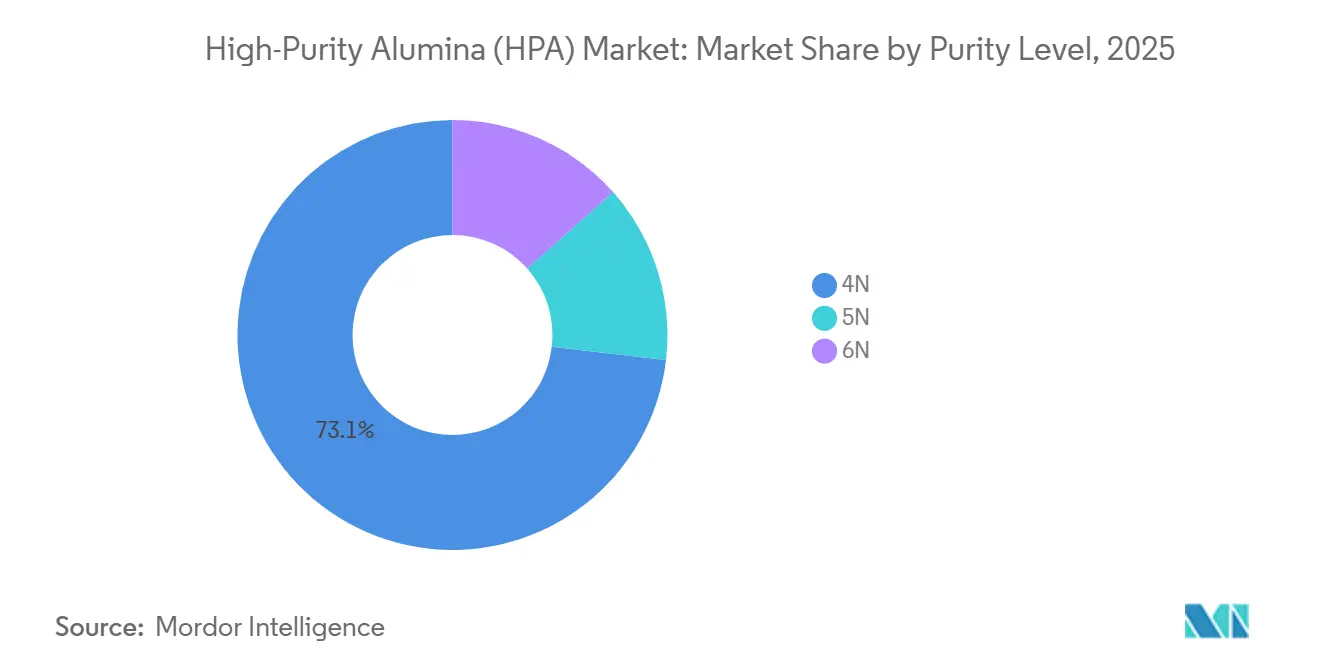

- Por nivel de pureza, el grado 4N lideró con una participación del 73,15% en el mercado de Alúmina de Alta Pureza en 2025, mientras que se proyecta que el grado 6N se expanda a una CAGR del 22,31% hasta 2031.

- Por tecnología de producción, la hidrólisis representó el 87,33% del tamaño del mercado de Alúmina de Alta Pureza en 2025; la lixiviación con ácido clorhídrico está prevista para crecer a una CAGR del 22,42% durante 2026-2031.

- Por aplicación, la iluminación LED representó el 54,61% del tamaño del mercado de Alúmina de Alta Pureza en 2025, mientras que se prevé que las baterías de iones de litio se disparen a una CAGR del 57,65% hasta 2031.

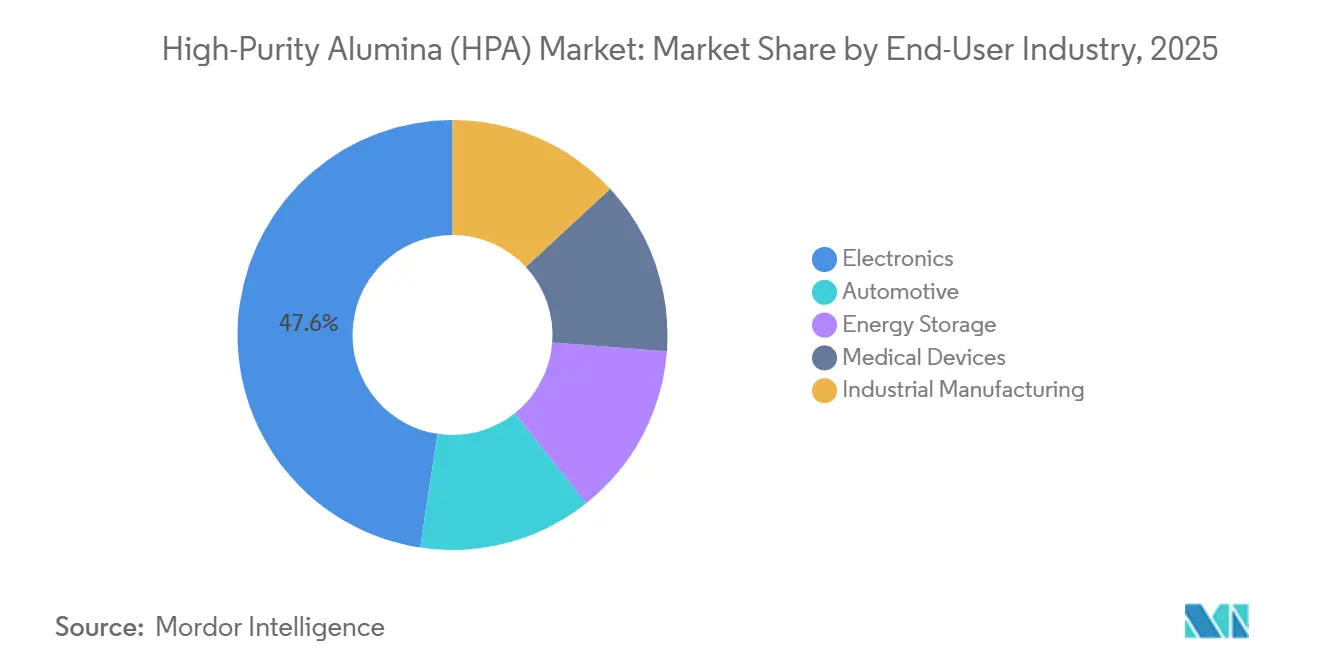

- Por industria de usuario final, el sector electrónico mantuvo el 47,59% de la participación del mercado de Alúmina de Alta Pureza en 2025 y se expandirá a una CAGR del 23,16% hasta 2031.

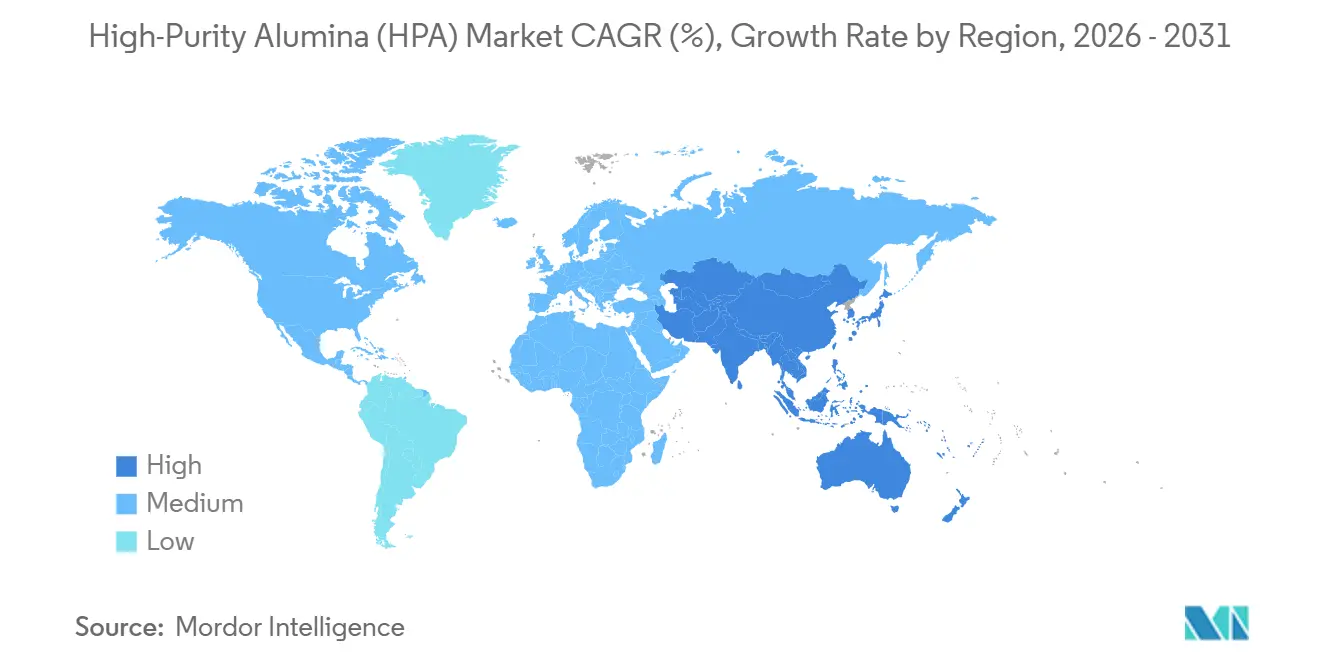

- Por geografía, Asia-Pacífico dominó con una participación del 75,68% en el mercado de Alúmina de Alta Pureza en 2025 y avanza a una CAGR del 22,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alúmina de Alta Pureza (HPA)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de iluminación LED | +5.2% | Global, con concentración en Asia-Pacífico (China, Corea del Sur, Taiwán) y expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Adopción de separadores de baterías de iones de litio para vehículos eléctricos | +6.8% | Núcleo de APAC (China, Japón, Corea del Sur), con expansión hacia los corredores de baterías de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Endurecimiento de los umbrales de pureza para semiconductores | +3.1% | Global, liderado por fábricas de nodos avanzados en Taiwán, Corea del Sur y las emergentes instalaciones de EE. UU. bajo la Ley CHIPS | Mediano plazo (2-4 años) |

| Uso de alúmina de alta pureza esférica en materiales de interfaz térmica para vehículos eléctricos | +2.4% | Clústeres automotrices de América del Norte y la UE, con adopción temprana en segmentos de vehículos eléctricos premium | Largo plazo (≥ 4 años) |

| Incentivos nacionales para minerales críticos destinados a la producción nacional de alúmina de alta pureza | +3.7% | América del Norte (disposiciones de la IRA de EE. UU.), UE (Ley de Materias Primas Críticas), Australia (Iniciativa de Manufactura Moderna) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Iluminación LED

Los sustratos de zafiro consumieron una cantidad significativa de la tonelada global de alúmina de alta pureza en 2025; sin embargo, las pantallas micro-LED de próxima generación y los faros adaptativos para automóviles ahora requieren una pureza 5N, lo que empuja a los proveedores más allá de las especificaciones convencionales de 4N[1]Nippon Light Metal, "Operaciones de Sustratos de Zafiro," nlm.co.jp. Los productores japoneses cumplen estos límites cada vez más estrictos mediante recristalización en múltiples etapas, mientras que los envasadores de LED chinos se integran verticalmente para asegurar el suministro de insumos y comprimir la liquidez en el mercado spot. Los principales fabricantes de pantallas de Corea del Sur están invirtiendo en líneas propias de alúmina de alta pureza para reducir el riesgo en los lanzamientos de micro-LED orientados a la producción masiva en 2027. La migración hacia grados más altos intensifica la demanda en el mercado de alúmina de alta pureza, incluso cuando los LED de iluminación general tradicionales alcanzan su madurez. Los planos traseros de micro-LED emergentes refuerzan, por tanto, la estrechez estructural para el material 5N y 6N a pesar del estancamiento en las ventas de lámparas.

Adopción de Separadores de Baterías de Iones de Litio para Vehículos Eléctricos

Con el objetivo de contrarrestar el desbordamiento térmico en cátodos de alto contenido de níquel, los fabricantes de celdas coreanos y japoneses han adoptado separadores recubiertos de cerámica fabricados con alúmina de alta pureza[2]LG Energy Solution, "Especificaciones de Separadores de Baterías," lgensol.com. Estos separadores están emergiendo como un impulsor de crecimiento fundamental en el mercado de alúmina de alta pureza. Las primas sobre los precios de grado LED ponen de relieve los estrictos estándares en cuanto a superficie específica, aglomeración y metales de transición. Un esfuerzo colaborativo entre Sumitomo Chemical y empresas locales de baterías señala una transición desde las ventas tradicionales de productos básicos hacia suspensiones especializadas diseñadas para aplicaciones específicas. Con el énfasis de EE. UU. y Europa en cadenas de suministro localizadas a través de la Ley de Reducción de la Inflación y la Ley de Materias Primas Críticas, las plantas regionales de alúmina de alta pureza están cosechando beneficios competitivos.

Endurecimiento de los Umbrales de Pureza para Semiconductores

Los estándares SEMI PV17 limitan las impurezas metálicas en las suspensiones de planarización químico-mecánica, impulsando la adopción de la pureza 6N en fábricas de nodos avanzados. Si bien la Ley CHIPS y Ciencia de EE. UU. acelera la construcción de nuevas fábricas, la capacidad nacional para la alúmina de alta pureza (HPA) sigue en sus etapas iniciales. Esto crea una brecha en la seguridad del suministro que el mercado de alúmina de alta pureza debe ahora abordar. Alcanzar la pureza 6N requiere procesos de intercambio iónico o refinación por zonas, lo que efectivamente duplica los costos de producción en comparación con la pureza 4N. Este obstáculo financiero ha llevado a una consolidación, con menos proveedores dominando el panorama global. Los proveedores que pueden demostrar trazabilidad a nivel de lote han ganado una ventaja competitiva, asegurando contratos plurianuales con gigantes de la industria, reforzando así su poder de fijación de precios. A medida que los nodos lógicos avanzan más allá del umbral de 2 nm, la mayor sensibilidad de los rendimientos a nivel de oblea subraya una demanda persistente de grados ultrapuros en el mercado de alúmina de alta pureza.

Uso de Alúmina de Alta Pureza Esférica en Materiales de Interfaz Térmica para Vehículos Eléctricos

Los rellenos de huecos en los paquetes de baterías de vehículos eléctricos requieren una mayor conductividad térmica volumétrica y una menor viscosidad en comparación con los basados en rellenos angulares. El proceso de esferoidización de Sasol permite la creación de compuestos con mayor conductividad térmica a alta carga. Esto supera a la alúmina convencional. Si bien los ciclos de calificación automotriz pueden retrasar el reconocimiento de ingresos, también incorporan costos de cambio, lo que proporciona una ventaja a los proveedores pioneros. Las empresas emergentes que utilizan pirólisis por atomización encuentran una entrada más accesible al mercado de alúmina de alta pureza. Esto se debe a que el mercado valora la morfología esférica, no solo la pureza. A medida que las tendencias se inclinan hacia la carga rápida, la demanda de disipación agresiva de calor está destinada a expandir este nicho a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción de los grados 4N-6N | -2.9% | Global, con presión aguda en la UE y América del Norte debido a los costos energéticos | Corto plazo (≤ 2 años) |

| Escasez mundial de insumos de alúmina de alto grado | -1.8% | Global, con cuellos de botella en Australia (bauxita de alto grado) y China (capacidad del proceso Bayer) | Mediano plazo (2-4 años) |

| Las normas de descarbonización elevan los costos de purificación intensiva en energía | -1.5% | UE (Mecanismo de Ajuste en Frontera por Carbono), California (Cap-and-Trade), posible fijación federal de precios del carbono en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción de los Grados 4N-6N

Para alcanzar una pureza de 6N, los productores deben someterse a múltiples ciclos de lixiviación ácida, extracción por solventes y calcinación a altas temperaturas. Este proceso aumenta significativamente los costos en efectivo en comparación con el material 4N. En particular, la electricidad representa una parte sustancial de estos costos variables. Esta fuerte dependencia de la energía expone a los productores europeos a tarifas eléctricas significativamente más altas que las de la provincia de Xinjiang, China. Alpha HPA ha introducido una ruta de ácido clorhídrico que promete potenciales ahorros de energía, pero su viabilidad comercial aún está por confirmarse en 2026. Hasta entonces, estas presiones de costos están limitando la adopción de grados ultrapuros, lo que ralentiza el crecimiento general del mercado de alúmina de alta pureza.

Escasez Mundial de Insumos de Alúmina de Alto Grado

Un pequeño porcentaje de las reservas mundiales de bauxita cumple con la relación crucial de alúmina a sílice, esencial para una refinación Bayer eficiente. Con la Cordillera Darling de Australia y Boké en Guinea liderando el suministro, las plantas de alúmina de alta pureza se encuentran atadas a compromisos de compra a largo plazo, lo que limita su flexibilidad. Si bien la alúmina especializada con bajos niveles de sodio está disponible, está completamente reservada. Esta situación empuja a los nuevos participantes del mercado hacia fuentes chinas, plagadas de incertidumbres en las licencias de exportación. Mientras tanto, las rutas alternativas como el caolín o la escoria aún se encuentran en fase de desarrollo, lo que agrava la escasez de materias primas en el mercado de alúmina de alta pureza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Pureza: El 6N Gana Terreno a Medida que las Fábricas de Semiconductores Endurecen las Especificaciones

La alúmina 4N mantuvo una participación en volumen del 73,15% en 2025, impulsada por la demanda de fósforos LED sensibles al costo y sustratos de zafiro tradicionales. Mientras tanto, la demanda de 6N se expande a una CAGR del 22,31% hasta 2031, impulsada por la necesidad de impurezas metálicas por debajo de 0,1 ppm en nodos de proceso inferiores a 3 nm para garantizar el rendimiento de las obleas. Para 2031, el tamaño del mercado de alúmina de alta pureza 6N está destinado a crecer sustancialmente. Los productores de Japón y Francia, aprovechando su experiencia en intercambio iónico, mantienen márgenes sólidos. En contraste, si bien las nuevas capacidades en China apuntan a las fábricas nacionales, se enfrentan a problemas de consistencia. Este panorama competitivo favorece a los proveedores que pueden demostrar control estadístico del proceso en lotes de varias toneladas.

Las barreras de gasto de capital son considerables, ya que elevar la pureza de 4N a 6N requiere duplicar la inversión en equipos para extracción con solventes y refinación por zonas. Sin embargo, los atractivos diferenciales de precios, especialmente con los subsidios gubernamentales que mitigan los costos de capital, impulsan a muchos a dar el salto. Algunos actores de nivel medio están experimentando con diagramas de flujo híbridos, combinando lixiviación ácida y pulido por hidrólisis para equilibrar costo y pureza, aunque con mayores riesgos de puesta en marcha. De cara al futuro, mientras que los precios del 4N podrían caer debido al estancamiento del mercado LED, se espera que las primas del 6N se mantengan sólidas, amplificando la brecha de rentabilidad en el ámbito de la alúmina de alta pureza.

Por Tecnología de Producción: La Lixiviación Ácida Desafía el Dominio de la Hidrólisis

La hidrólisis capturó el 87,33% de la producción de 2025 gracias a décadas de experiencia en alcóxidos de aluminio que pueden alcanzar 6N en un solo paso. Aun así, la lixiviación con ácido clorhídrico está creciendo a un 22,42% a medida que los desarrolladores aprovechan el caolín y la chatarra de aluminio, reduciendo los costos de materias primas. Si todo marcha según lo previsto con los proyectos anunciados, el tamaño del mercado de alúmina de alta pureza vinculado a la lixiviación ácida podría crecer sustancialmente para 2031. Mientras que los veteranos de la hidrólisis destacan sus diagramas de flujo optimizados y ciclos de calificación más rápidos, los nuevos participantes en la lixiviación ácida resaltan sus ventas de HCl como subproducto, mejorando los retornos netos del proyecto.

Las elecciones tecnológicas dependen de las ventajas geográficas: con regiones ricas en caolín como Georgia (EE. UU.) y Jiangxi (China) liderando los proyectos piloto de lixiviación ácida, Japón se mantiene firme con su infraestructura de hidrólisis. Un novedoso enfoque híbrido está ganando terreno, en el que la lixiviación produce un insumo de 4N que luego se refina mediante hidrólisis para alcanzar una pureza de 5N+, equilibrando la rentabilidad con la alta pureza. Además, la integración de estos procesos en plantas de cloro-álcali no solo optimiza las operaciones, sino que también refuerza la rentabilidad mediante la regeneración de ácido. Estas dinámicas en evolución están redefiniendo el panorama competitivo, impulsando a los actores establecidos a considerar licencias o empresas conjuntas para mantener su posición en el mercado de alúmina de alta pureza.

Por Aplicación: Los Separadores de Baterías se Disparan Mientras el LED Madura

La iluminación LED aún dominó el 54,61% de la demanda de 2025. Sin embargo, con las tasas de penetración en aumento en los mercados de iluminación desarrollados, es evidente que el sector está alcanzando su madurez. Por otro lado, los separadores de baterías de iones de litio están experimentando una CAGR del 57,65%. Este auge está impulsando su participación en el mercado de alúmina de alta pureza desde un dígito simple en 2025 hasta un porcentaje anticipado de mediados de la adolescencia para 2031. El potencial de margen es significativo, ya que la alúmina de grado separador obtiene una prima de precio, reflejo de sus estrictos requisitos de tamaño de partícula y química superficial. Adicionalmente, el sector de semiconductores, que utiliza desde suspensiones de planarización químico-mecánica hasta sustratos de nitruro de galio, está aumentando consistentemente el tonelaje, impulsado por la creciente demanda de centros de datos y dispositivos de potencia.

A medida que los paneles de puntos cuánticos y OLED ascienden, los fósforos para pantallas están retrocediendo, marcando un declive para este otrora dominante actor. Las cerámicas técnicas, sin embargo, mantienen su posición con una participación de mercado estable. Su resiliencia se atribuye en gran medida a los implantes médicos y componentes industriales que priorizan la biocompatibilidad de la alúmina. Si bien las aplicaciones de nicho en vidrio resistente a los arañazos generan altos márgenes, contribuyen solo con una fracción del tonelaje total. Este intrincado panorama obliga a los productores a gestionar hábilmente sus inventarios de grado, asegurando que atiendan las variadas especificaciones de los clientes en el mercado de alúmina de alta pureza.

Por Industria de Usuario Final: La Electrónica Domina, el Sector Automotriz se Acelera

La electrónica absorbió el 47,59% de los envíos de 2025, cubriendo LED, obleas y dispositivos de consumo, y continúa creciendo a una CAGR del 23,16% hacia 2031. El sector automotriz crecerá más rápido a medida que se amplíe la adopción de vehículos eléctricos. Los separadores recubiertos de cerámica y los rellenos de interfaz térmica juntos elevan el contenido de alúmina por vehículo, mejorando la oportunidad del mercado de alúmina de alta pureza. El almacenamiento de energía a escala de red forma un segmento diferenciado donde las normas de seguridad contra incendios impulsan la adopción de separadores cerámicos en baterías estacionarias.

Los dispositivos médicos y la fabricación industrial representan porciones modestas pero de alto margen, aprovechando la resistencia al desgaste de la alúmina en implantes y abrasivos de precisión. La segmentación por uso final se bifurca así: electrónica y automotriz impulsadas por escala frente a aplicaciones médicas e industriales especializadas. Los proveedores deben, por tanto, equilibrar volúmenes masivos y formulaciones personalizadas, lo que complica la planificación de la producción en todo el mercado de alúmina de alta pureza.

Análisis Geográfico

Asia-Pacífico aportó el 75,68% del volumen de 2025 y creció al 22,95% hasta 2031, consolidando su papel central en el mercado de alúmina de alta pureza. En China, los clústeres de Shandong y Hebei han integrado la producción de bauxita, alúmina y zafiro, garantizando un suministro constante para las industrias nacionales de LED y semiconductores, aunque a costa de la consistencia en las exportaciones. Nippon Light Metal y Sumitomo Chemical de Japón, adhiriéndose a estrictos protocolos de calidad, mantienen su liderazgo en los grados 5N y 6N, atendiendo a fábricas globales que exigen trazabilidad estadística. Mientras tanto, Corea del Sur está capitalizando sus fabricantes de equipos originales de baterías para coinvertir en capacidad nacional, un movimiento impulsado por las normas de la IRA que promueven la localización en América del Norte de las celdas de producción posterior.

Australia está transitando de ser un exportador de bauxita en bruto a un productor de alúmina de alta pureza (HPA), respaldado por sus abundantes recursos renovables y subvenciones gubernamentales. La refinería de Gladstone de Alpha HPA apunta a una capacidad nominal para el cuarto trimestre de 2026, marcando un avance significativo para Australia en el mercado de alúmina de alta pureza. Al mismo tiempo, los estudios de viabilidad están explorando el potencial del caolín de Australia Occidental, combinado con la regeneración de ácido impulsada por energía solar, destacando la ventaja de Australia en una cadena de suministro baja en carbono.

América del Norte, aunque enfrenta restricciones en el suministro, está avanzando en la reducción de la intensidad de carbono y en la calificación para el crédito de la Sección 45X de la IRA. Las plantas propuestas en la Costa del Golfo de EE. UU. están deliberando entre utilizar energía de gas natural económica y las implicaciones de una posible fijación de precios del carbono. Europa concentra su actividad en Alemania y Francia, pero enfrenta desafíos con los aranceles industriales, lo que hace que la economía sea inviable sin subsidios. Si bien Arabia Saudita y América del Sur aún se encuentran en fases exploratorias, la Visión 2030 de Arabia Saudita, con su enfoque en la diversificación hacia actividades de mayor valor agregado, sugiere la posible entrada de nuevos actores en la segunda mitad del período de previsión.

Panorama Competitivo

El mercado de alúmina de alta pureza está moderadamente consolidado. Las patentes tecnológicas se concentran en torno a la purificación e ingeniería de partículas. El proceso de esferoidización por llama de Sasol sustenta una posición defendible en los rellenos de interfaz térmica, mientras que Baikowski protege la síntesis sol-gel para cerámicas aeroespaciales. Los cambios de política amplifican las apuestas competitivas: los estándares SEMI formalizan los límites de impurezas que favorecen a los sistemas de calidad establecidos, y las normas de contenido nacional de la IRA canalizan a los compradores norteamericanos hacia proveedores regionales. Las empresas emergentes de reciclaje que exploran la extracción de escoria de aluminio ofrecen insumos con ventajas de costo, pero aún persiguen el control sub-ppm. Los productores más pequeños de hidrólisis pueden buscar empresas conjuntas o licencias para mantenerse relevantes. A mediano plazo, se espera que la especialización en grado batería y la trazabilidad para semiconductores dicten los cambios de participación más que la capacidad nominal absoluta en toneladas, agudizando el enfoque en la estabilidad del proceso y el codesarrollo con clientes dentro del mercado de alúmina de alta pureza.

Líderes de la Industria de Alúmina de Alta Pureza (HPA)

Hebei Pengda New Materials Technology Co., Ltd.

Sumitomo Chemical Co., Ltd.

Baikowski SA

Nippon Light Metal Company, Ltd.

Sasol

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Alpha HPA, un productor de alúmina de alta pureza, lanzó una colocación institucional de 225 millones de USD. De los 210 millones de USD recaudados, la mayor parte de los fondos se destina a la construcción y comercialización de la Etapa 2 del Primer Proyecto de alúmina de alta pureza, con 5 millones de USD para mejoras de capacidad de la Etapa 1. Se espera que la instalación de la Etapa 2 en Gladstone esté completada a finales de 2027 o principios de 2028.

- Mayo de 2024: Alpha HPA anunció su plan de establecer una refinería de alúmina de alta pureza, con el objetivo de una producción anual de 10.000 toneladas de productos de aluminio premium.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

La alúmina de alta pureza (HPA) en este estudio se refiere al óxido de aluminio con una pureza de al menos 99,99% que se fabrica mediante hidrólisis o lixiviación ácida y se comercializa en forma de polvo, pellets o bloques para su uso en fósforos LED, separadores de baterías de iones de litio, cerámicas técnicas y sustratos electrónicos avanzados. Solo registramos HPA recién producida que sale de la planta; el material reciclado o los grados por debajo del umbral 4N quedan fuera de nuestro alcance según la definición de los analistas de Mordor.

Exclusión del Alcance: La alúmina de grado metalúrgico de baja pureza, las obleas de zafiro posteriores y las mezclas de fósforos formuladas están excluidas para mantener el enfoque en el producto intermedio en sí.

Descripción General de la Segmentación

- Por Nivel de Pureza (Tipo)

- 4N

- 5N

- 6N

- Por Tecnología de Producción

- Hidrólisis

- Lixiviación con Ácido Clorhídrico

- Por Aplicación

- Iluminación LED

- Fósforo

- Semiconductor

- Baterías de Iones de Litio

- Cerámicas Técnicas

- Otros (Vidrio Resistente a los Arañazos, Lentes Ópticas, etc.)

- Por Industria de Usuario Final

- Electrónica

- Automotriz

- Almacenamiento de Energía

- Dispositivos Médicos

- Fabricación Industrial

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Catar

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas y los cuestionarios con productores de HPA, fabricantes de LED, recubridores de separadores de baterías de iones de litio, comerciantes regionales y proveedores de equipos en Asia-Pacífico, América del Norte y Europa nos ayudan a verificar las divisiones de pureza, las pérdidas de rendimiento y los precios de venta promedio, cerrando las brechas dejadas por los datos públicos y afinando nuestros supuestos de escenario.

Investigación Documental

Nuestro equipo comienza con manifiestos aduaneros, UN Comtrade y estadísticas nacionales para mapear los flujos transfronterizos de HPA, y luego los alinea con las divulgaciones de producción de organismos como la Asociación Japonesa del Aluminio y el Consejo Europeo del Aluminio. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las familias de patentes obtenidas a través de Questel revelan incrementos de capacidad y rendimientos de procesos, mientras que los rastros de precios se rastrean a través de Dow Jones Factiva, cotizaciones de Asian Metal y presentaciones trimestrales. Las revistas científicas revisadas por pares sobre recubrimientos de separadores y sustratos LED proporcionan factores de conversión que fundamentan el modelo. Las fuentes mencionadas son ilustrativas; muchos materiales adicionales respaldan la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronósticos

Construimos un conjunto de demanda de arriba hacia abajo reconciliando la producción declarada, el comercio neto y la utilización de capacidad declarada, que luego se comparan con las tasas de penetración de LED, baterías y semiconductores. Algunas consolidaciones ascendentes de envíos de productores y verificaciones muestreadas de precio de venta promedio por volumen actúan como salvaguardas. Los impulsores clave incluyen los envíos de lámparas LED, la producción de celdas de baterías para vehículos eléctricos, los inicios de obleas, el espesor de recubrimiento por separador, las tasas de recuperación de HPA y los índices de precios trimestrales. Un modelo ARIMA, complementado con análisis de escenarios para la adopción de baterías, proyecta estos insumos hacia adelante; los puntos de datos faltantes se interpolan de forma conservadora en torno a los incrementos de capacidad observables.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por verificaciones de varianza en múltiples capas, revisiones por pares y controles de consistencia frente a estadísticas de comercio independientes. Actualizamos los modelos cada año y publicamos actualizaciones intermedias cuando surgen eventos materiales como cierres de plantas, cambios importantes de política o cambios en la química de las baterías.

Por Qué la Línea de Base de Alúmina de Alta Pureza de Mordor Merece Confianza

Las estimaciones publicadas suelen divergir porque las empresas cambian de unidades, agrupan productos adyacentes o se basan en curvas de precios no verificadas. Nuestra metodología disciplinada y el modelado de doble vía ofrecen a los tomadores de decisiones una línea de base reproducible donde cada variable es transparente.

Los principales factores de divergencia incluyen la presentación de ingresos frente a volumen, la inclusión de ingresos por obleas de zafiro, los diferentes umbrales de pureza y los ciclos de actualización irregulares.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 126,03 kt (2025) | Mordor Intelligence | |

| 4,63 mil millones de USD (2024) | Consultora Global A | Agrupa HPA con sustratos de zafiro posteriores y aplica precios de venta promedio globales uniformes |

| 2,93 mil millones de USD (2024) | Revista Sectorial B | Agrega grados de alúmina del 99,5% al 99,9% y utiliza precios al contado sin ajustes por contrato |

| 5,62 mil millones de USD (2025) | Casa de Investigación Regional C | Combina HPA con cerámicas a base de alúmina y modela la demanda a partir del parque instalado de LED en lugar de los envíos anuales |

La comparación muestra que, una vez eliminadas las diferentes fronteras de productos, unidades y lógicas de precios, el enfoque de Mordor basado en volumen y validado mediante participación primaria ofrece el punto de partida más confiable para la planificación de inversiones, adquisiciones y políticas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen previsto para el mercado de alúmina de alta pureza en 2031?

Se proyecta que alcance 502,71 kilotoneladas para 2031, expandiéndose a una CAGR del 21,78% desde 187,69 kilotoneladas en 2026.

¿Qué región lidera actualmente la demanda de alúmina de alta pureza?

Asia-Pacífico representó el 75,68% del volumen de 2025 y continúa dominando durante el período de previsión.

¿Por qué los separadores de baterías están impulsando una nueva demanda de alúmina?

Los separadores recubiertos de cerámica requieren alúmina con una pureza del 99,99% para mitigar el desbordamiento térmico, una necesidad que impulsa una CAGR del 57,65% para esta aplicación.

¿Qué factores limitan la rápida expansión de capacidad en América del Norte y Europa?

Los altos costos energéticos, los prolongados procesos de obtención de permisos y el acceso restringido a insumos de alto grado ralentizan los plazos de los proyectos a pesar de los incentivos favorables.

Última actualización de la página el: