Tamaño y Participación del Mercado de Aluminio de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

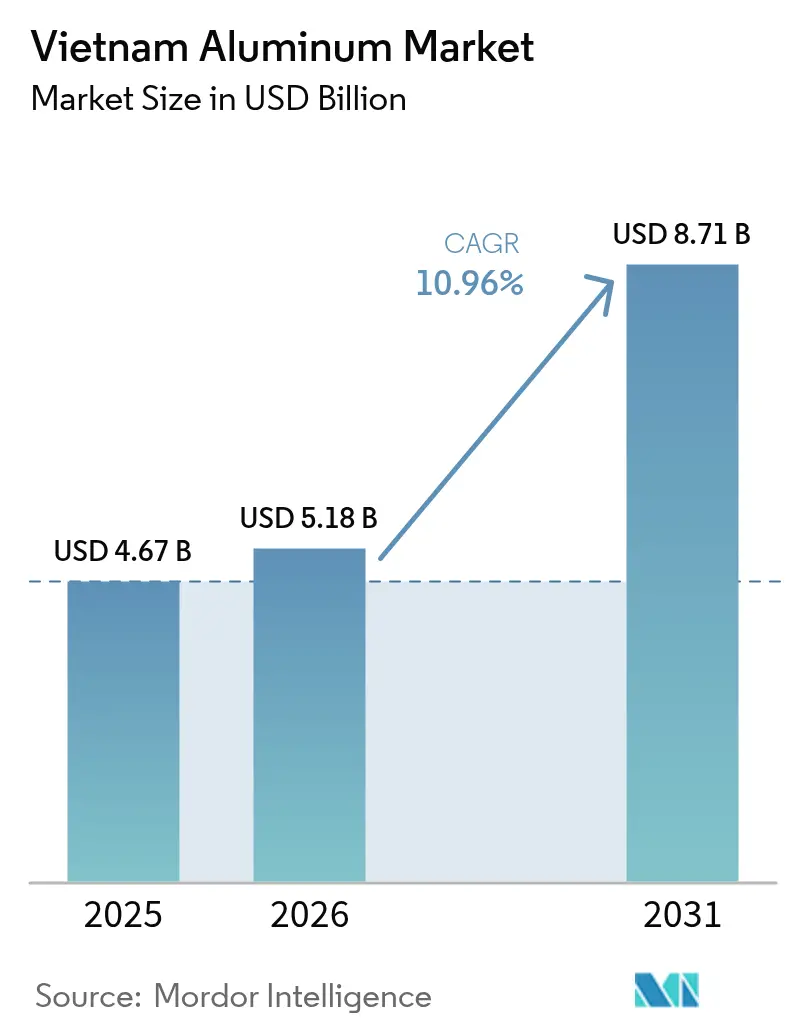

| Tamaño del mercado en el año base (2025) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aluminio de Vietnam por Mordor Intelligence

Se espera que el tamaño del Mercado de Aluminio de Vietnam crezca de USD 4.670 millones en 2025 a USD 5.180 millones en 2026 y se prevé que alcance USD 8.710 millones en 2031 a una CAGR del 10,96% durante 2026-2031. Esta tendencia alcista posiciona al mercado de aluminio de Vietnam entre las cadenas de valor de más rápido crecimiento en Asia, donde confluyen abundantes reservas de bauxita, nueva capacidad de alúmina y la demanda proveniente de la movilidad y la construcción. El aumento de la producción de vehículos eléctricos, los mandatos de construcción sostenible y los objetivos de circularidad en envases impulsan una demanda estructural, mientras que la seguridad en la cadena de suministro derivada de 5.800 millones de toneladas de bauxita respalda el suministro a largo plazo. La Decisión Gubernamental 866, que autoriza ocho instalaciones de procesamiento más 19 proyectos de exploración hasta 2030, refuerza aún más el crecimiento, aunque la utilización de la capacidad sigue promediando el 70%, lo que pone de relieve el margen operativo disponible.

Conclusiones Clave del Informe

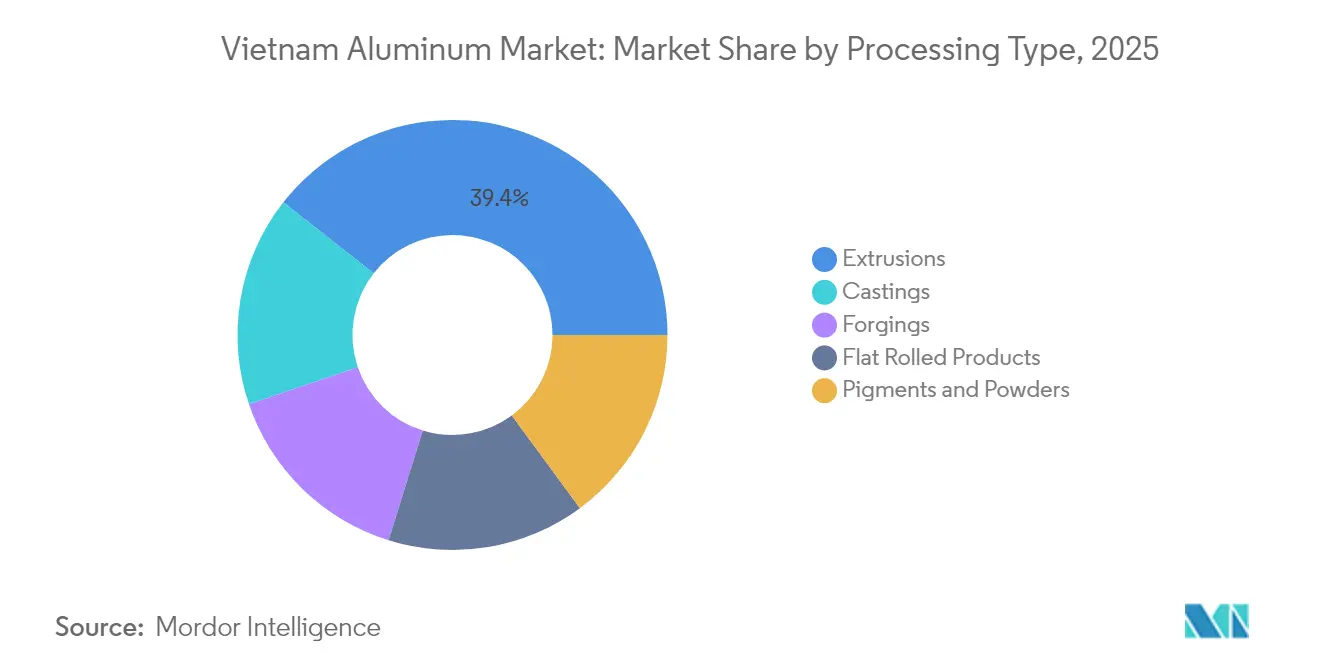

- Por tipo de procesamiento, las extrusiones lideraron con una participación del 39,42% en el mercado de aluminio de Vietnam en 2025, mientras que se prevé que las fundiciones avancen a una CAGR del 13,62% hasta 2031.

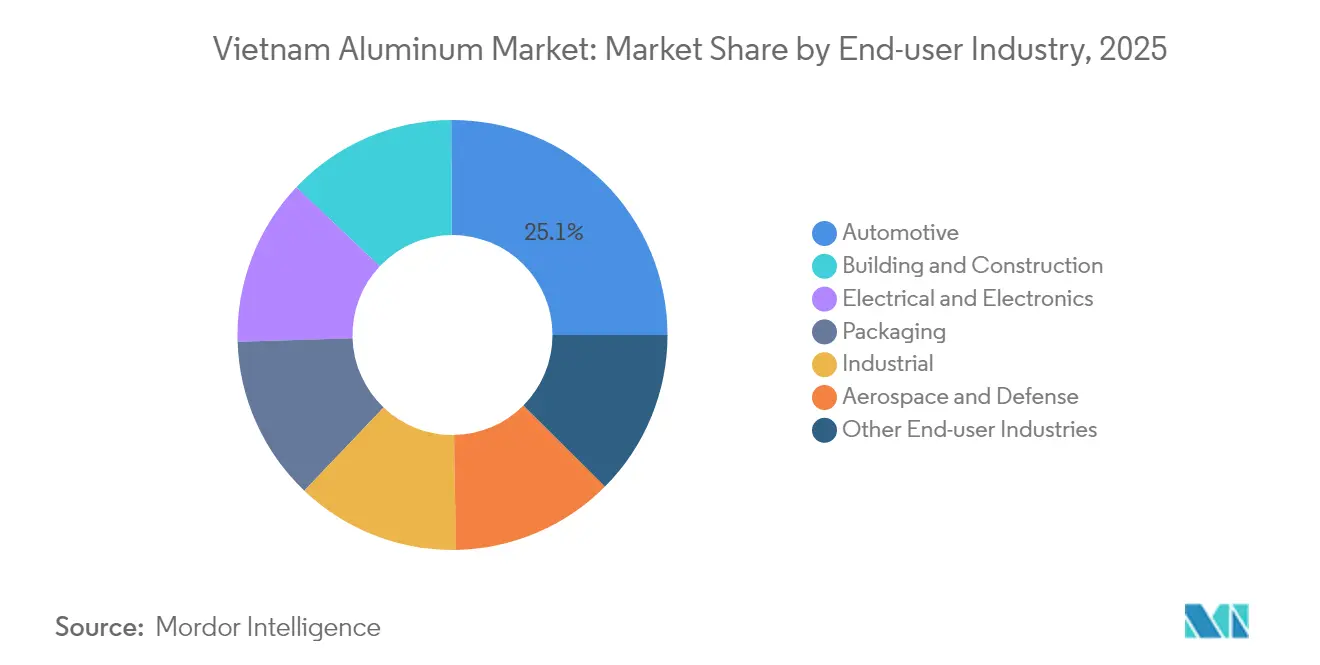

- Por industria de usuario final, la construcción y edificación registró una perspectiva de CAGR del 12,74% hasta 2031; el sector automotriz mantuvo el 25,10% de la participación del mercado de aluminio de Vietnam en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aluminio de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de reducción de peso en el sector automotriz | +2.8% | Clústeres automotrices de Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Auge de la construcción pública y sostenible | +3.1% | Nacional; ganancias tempranas en Ciudad Ho Chi Minh, Hanói y Da Nang | Corto plazo (≤2 años) |

| Recuperación de la demanda de envases | +1.4% | Zonas industriales a nivel nacional | Corto plazo (≤2 años) |

| Expansión de proyectos de bauxita y alúmina | +2.9% | Tierras Altas Centrales (Đắk Nông, Lâm Đồng) | Largo plazo (≥4 años) |

| Rápida localización de vehículos eléctricos y carcasas de baterías | +1.8% | Centros de fabricación del norte y del sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Reducción de Peso en el Sector Automotriz

La demanda de aluminio en el sector automotriz se ve reforzada por 858 proveedores certificados bajo IATF 16949 que integran a Vietnam en plataformas de vehículos regionales. La producción de vehículos eléctricos utiliza casi un 30% más de aluminio por unidad que los modelos convencionales para carcasas de baterías y sistemas térmicos, y Vietnam tiene como objetivo que el 50% de los vehículos urbanos sean eléctricos para 2030. Las políticas de contenido local impulsan la externalización de componentes, mientras que las flotas comerciales adoptan piezas de aluminio para maximizar la carga útil y cumplir con las normas de emisiones. El Banco Mundial estima que la transición hacia los vehículos eléctricos podría generar 6,5 millones de empleos manufactureros para 2050, un escenario que sostiene la demanda de metal en las cadenas de suministro de fundición, extrusión y laminado plano. A medida que los fabricantes de equipos originales amplían su capacidad, el mercado de aluminio de Vietnam se beneficia del creciente consumo de palanquillas e lingotes, lo que incentiva la creación de nuevas fundidoras secundarias.

Auge de la Construcción Pública y Sostenible

El gasto público de USD 30.000 millones en 2024 en infraestructura de transporte y energía inyectó demanda a corto plazo para muros cortina, cubiertas y extrusiones estructurales. Los edificios con certificación sostenible aumentaron a 430 en el primer trimestre de 2024, con EDGE y LEED representando el 75,69% de las certificaciones, lo que favorece el aluminio por su reciclabilidad y eficiencia térmica. El Plan de Desarrollo de Energía VIII destina USD 135.000 millones hasta 2030, impulsando la demanda de aluminio para estructuras de alta tensión y marcos solares. El programa de autopistas de Ciudad Ho Chi Minh por USD 11.500 millones y USD 1.200 millones en mejoras de transporte impulsan el consumo de perfiles extruidos.

Recuperación de la Demanda de Envases (Alimentos, Bebidas y Productos Farmacéuticos)

Las normas de Responsabilidad Extendida del Productor que exigen el reciclaje del 22% de los envases de aluminio a partir de enero de 2024 generan pedidos impulsados por el cumplimiento normativo para láminas de hojalata y papel de aluminio. El proyecto piloto de reciclaje de lata a lata de 850 toneladas de HEINEKEN Vietnam validó la recuperación en circuito cerrado e impulsó la inversión en capacidad de laminación. La demanda de bebidas crece a medida que el consumo per cápita converge hacia los promedios de la ASEAN, mientras que los blísteres farmacéuticos requieren papel de aluminio de alta barrera en un sector sanitario en expansión. La tasa de recolección del 93% de Vietnam para latas de bebidas contrasta con solo el 1% de refundición doméstica en nuevas latas, lo que subraya el valor sin explotar para el mercado de aluminio de Vietnam. Los inversores tienen en la mira las fundidoras secundarias cercanas a los clústeres industriales para aprovechar los excedentes de chatarra y la prima inducida por el Mecanismo de Ajuste en Frontera por Carbono para materias primas bajas en carbono.

Expansión de Proyectos Domésticos de Bauxita y Alúmina

Đắk Nông y Lâm Đồng contienen 5.400 millones de toneladas de reservas, es decir, cuatro veces los recursos de aluminio de Estados Unidos y China combinados. El complejo Tây Nguyên de THACO, valorado en USD 4.000 millones, aumentará la producción de alúmina en 4 millones de toneladas anuales, mientras que la empresa de USD 2.300 millones de Hóa Chất Đức Giang extrae 14,4 millones de toneladas de mineral por año. TKV planea elevar la capacidad de Lâm Đồng a 2 millones de toneladas de alúmina y construir la primera fundidora primaria de 500.000 toneladas del país, cerrando una brecha crítica en la cadena de valor. El dominio de la tecnología del proceso Bayer y el manejo de lodos rojos secos reduce el riesgo ambiental y los costos de licencias. Estos proyectos anclarán la seguridad de las materias primas y reducirán la dependencia de las importaciones de palanquillas, fortaleciendo el mercado de aluminio de Vietnam a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tarifas eléctricas y fijación de precios del carbono | −1.9% | Regiones de fundición intensivas en energía a nivel nacional | Mediano plazo (2-4 años) |

| Sustitutos baratos de acero, plásticos y materiales compuestos | −1.2% | Mercados de construcción y envases | Corto plazo (≤2 años) |

| Dependencia de importaciones de metal primario y palanquillas | −0.8% | Centros de procesamiento | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tarifas Eléctricas y Exposición a la Fijación de Precios del Carbono

La fundición de aluminio requiere energía constante y de bajo costo; sin embargo, la tarifa industrial promedio de Vietnam aumentó en 2024, comprimiendo los márgenes y limitando el uso de la capacidad al 30-40% en algunas plantas[1]Vũ Kim Ngan et al., "Mecanismos de Ajuste en Frontera por Carbono e Impactos en Vietnam," iisd.org. El Mecanismo de Ajuste en Frontera por Carbono de la UE afecta a USD 307,66 millones de exportaciones de aluminio y podría reducir los envíos en un 4%, lo que se traduce en una pérdida de ingresos de USD 12 millones por año. El Plan de Desarrollo de Energía VIII exige precios basados en el mercado, lo que presiona a los proyectos de electrólisis a menos que aseguren energías renovables. Los exportadores deben reducir la intensidad de carbono o pagar las tarifas del Mecanismo de Ajuste en Frontera por Carbono que erosionan la ventaja de costos del mercado de aluminio de Vietnam.

Dependencia de Importaciones de Metal Primario y Palanquillas

Vietnam realiza cinco de las seis etapas de la cadena de valor del aluminio, pero carece de fundición primaria a escala comercial, lo que genera dependencia de lingotes importados de Malasia, China y Oriente Medio. Los lingotes de aleación chinos representaron el 7,9% de las importaciones, totalizando 95.700 toneladas en 2024. Las investigaciones de Estados Unidos sobre el transbordo chino a través de Vietnam resultaron en derechos antidumping del 14,15% para los exportadores cooperantes y del 41,84% para las empresas no conformes[2]Departamento de Comercio de Estados Unidos, "Extrusiones de Aluminio de la República Socialista de Vietnam," federalregister.gov. Un arancel del 25% de la Sección 232 de Estados Unidos se aplica a USD 479 millones de exportaciones de aluminio vietnamitas, erosionando la competitividad y disuadiendo a los importadores de palanquillas. Hasta que la fundición doméstica entre en funcionamiento, el mercado de aluminio de Vietnam seguirá siendo vulnerable a los choques externos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesamiento: Las Extrusiones Impulsan la Demanda de Infraestructura

Las extrusiones representaron el 39,42% del mercado de aluminio de Vietnam en 2025, respaldadas por una demanda sostenida de marcos de ventanas, muros cortina y perfiles para vehículos. Las crecientes inversiones en infraestructura valoradas en USD 95.800 millones hasta 2027 mantienen las plantas de extrusión operando a alto rendimiento, mientras que los estrictos criterios LEED y EDGE favorecen los sistemas anodizados y con rotura de puente térmico. El cumplimiento de las órdenes antidumping de Estados Unidos incentiva las mejoras de proceso entre los exportadores cooperantes, reforzando el liderazgo en calidad. Se proyecta que las fundiciones crezcan a una CAGR del 13,62% hasta 2031 a medida que los fabricantes de automóviles localizan componentes ligeros para plataformas de vehículos eléctricos.

La certificación bajo IATF 16949 sigue siendo un requisito previo para el suministro a fabricantes de equipos originales y sustenta el posicionamiento de Vietnam como la segunda base certificada más grande de la ASEAN. Productores como Mien Hua Precision generan el 60% de sus ventas en el mercado doméstico y exportan el resto a Japón, Estados Unidos y Australia, lo que refleja la creciente competitividad del país en el segmento intermedio de la cadena de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Lidera la Transformación del Mercado

El sector automotriz representó el 25,10% de la demanda en 2025, una participación que se espera que se amplíe a medida que VinFast, THACO y TC Group escalen sus programas de vehículos eléctricos. Se proyecta que el tamaño del mercado de aluminio de Vietnam para aplicaciones automotrices supere el crecimiento total, ya que cada motocicleta eléctrica requiere 1,3 veces el aluminio utilizado en los modelos de gasolina. Se prevé que la construcción y edificación crezca a una CAGR del 12,74% hasta 2031, impulsada por nuevas autopistas, proyectos de gran altura y políticas de construcción sostenible que privilegian los materiales reciclables.

La rápida CAGR del 12,74% de la construcción señala un cambio en la combinación de demanda hacia infraestructura de ciclo largo. El papel de aluminio para blísteres farmacéuticos y las latas de bebidas obtienen vientos favorables regulatorios derivados del cumplimiento de la Responsabilidad Extendida del Productor, lo que eleva las apuestas para las fundidoras secundarias y las plantas de laminación de papel de aluminio. Los casos de uso extendidos en los sectores marino, ferroviario y de energías renovables amplían la demanda y protegen contra los choques cíclicos en cualquier sector individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los recursos de la cadena de suministro ascendente se concentran en las Tierras Altas Centrales, donde 5.400 millones de toneladas de bauxita respaldan complejos de alúmina en Lâm Đồng y Đắk Nông que enviaron USD 1.000 millones en productos en 2024. Los parques industriales del norte cercanos a Hanói se especializan en extrusiones y productos laminados planos que abastecen a plantas electrónicas y automotrices, mientras que los centros del sur alrededor de Ciudad Ho Chi Minh albergan grupos de extrusión consolidados como Long Vân.

La geopolítica del comercio regional influye en los flujos: Vietnam suministró el 7,9% de las importaciones de lingotes secundarios de China en 2024 y se benefició de la diversificación del suministro alejándose de China en el mercado de Estados Unidos, a pesar de un arancel del 25%. Los países vecinos de la ASEAN crean tanto oportunidades de competencia como de colaboración: Tailandia cuenta con 1.947 proveedores automotrices certificados, Malasia domina las exportaciones de lingotes de aleación a China, e Indonesia está poniendo en marcha nuevas fundidoras que podrían inclinar la dinámica regional de suministro.

Persisten disparidades en la utilización de la capacidad: mientras que los procesadores del segmento intermedio cercanos a Hanói operan cerca del 90%, algunas plantas de la cadena de suministro ascendente en las Tierras Altas Centrales promediaron una utilización del 70% en 2024 debido a los costos de energía y los cuellos de botella logísticos. Se espera que las mejoras de infraestructura, incluidas las actualizaciones de carreteras y ferrocarriles financiadas bajo el Plan de Desarrollo de Energía VIII, faciliten el transporte interior y liberen la capacidad latente para 2027, reforzando las perspectivas de crecimiento del mercado de aluminio de Vietnam.

Panorama Competitivo

El mercado de aluminio de Vietnam exhibe una fragmentación moderada. Las grandes empresas extranjeras como Alcoa y Norsk Hydro aprovechan las alianzas tecnológicas y las patentes de aleaciones para atender a los fabricantes de equipos originales, pero enfrentan aranceles sobre los envíos de metal primario. La expansión de TKV a 2 millones de toneladas de alúmina más una fundidora de campo verde de 500.000 toneladas tiene como objetivo capturar valor en la cadena de suministro ascendente y reducir las importaciones de palanquillas. La diferenciación de calidad depende de IATF 16949, ISO 14001 y la descarbonización alineada con el Mecanismo de Ajuste en Frontera por Carbono. Más de 858 instalaciones cuentan ahora con certificación automotriz, segunda solo después de Tailandia en la ASEAN, lo que permite la aprobación acelerada para las cadenas de suministro de vehículos eléctricos. La aplicación de las normas comerciales sigue siendo una variable estratégica. La orden antidumping de Estados Unidos del 14,15% para los exportadores cooperantes y del 41,84% para las empresas no cooperantes en extrusiones obliga a realizar inversiones en cumplimiento normativo y fomenta la diversificación de productos hacia los mercados de la ASEAN y la UE.

Líderes de la Industria de Aluminio de Vietnam

Daiki Aluminium Industry Co. Ltd

Global Vietnam Aluminum Co., Ltd (GVA)

Press Metal

Sapa Ben Thanh Aluminium Profiles Co., Ltd. (Sapa BTG)

Vietnam Coal and Mineral Industries Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Comité Popular de Dak Nong reveló casi USD 1.200 millones en mejoras de infraestructura para conectar las minas de bauxita con los puertos, mejorando la logística de exportación de alúmina y futuro aluminio primario.

- Enero de 2023: Vietnam Coal and Mineral Industries Group anunció la fundidora de aluminio de Dak Nong, el primer proyecto de producción de aluminio del país. Las operaciones de la Fase I están programadas para comenzar en el segundo trimestre de 2026, con una producción anual de 450.000 toneladas métricas.

Alcance del Informe del Mercado de Aluminio de Vietnam

El aluminio es un metal ligero que se asemeja a la plata en color y puede reflejar la luz. Sus propiedades incluyen suavidad, no magnetismo, elasticidad y una densidad inferior a la de otros metales comunes, equivalente a aproximadamente un tercio de la del acero.

El mercado de aluminio de Vietnam está segmentado por tipo de procesamiento e industria de usuario final. Por tipo de procesamiento, el mercado se segmenta en fundiciones, extrusiones, forjas, productos laminados planos y pigmentos y polvos. La industria de usuario final segmenta el mercado en automotriz, aeroespacial y defensa, construcción y edificación, eléctrico y electrónico, envases, industrial y otras industrias de usuario final (marina, energía y otras). El informe también ofrece el tamaño del mercado y pronósticos basados en volumen (kilotones) y valor (millones de USD).

| Fundiciones |

| Extrusiones |

| Forjas |

| Productos Laminados Planos |

| Pigmentos y Polvos |

| Automotriz |

| Aeroespacial y Defensa |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Envases |

| Industrial |

| Otras Industrias de Usuario Final |

| Por Tipo de Procesamiento | Fundiciones |

| Extrusiones | |

| Forjas | |

| Productos Laminados Planos | |

| Pigmentos y Polvos | |

| Por Industria de Usuario Final | Automotriz |

| Aeroespacial y Defensa | |

| Construcción y Edificación | |

| Eléctrico y Electrónico | |

| Envases | |

| Industrial | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de aluminio de Vietnam para 2031?

Se espera que el mercado de aluminio de Vietnam alcance USD 8.710 millones para 2031.

¿A qué velocidad está creciendo el mercado de aluminio de Vietnam?

Se proyecta que registre una CAGR del 10,96% durante 2026-2031.

¿Qué tipo de procesamiento lidera la demanda actualmente?

Las extrusiones lideraron con una participación del 39,42% en 2025, impulsadas por aplicaciones en construcción y vehículos.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

La construcción y edificación muestra el crecimiento más rápido con una perspectiva de CAGR del 12,74% hasta 2031.

¿Qué desafío limita la capacidad de la cadena de suministro ascendente?

Las altas tarifas eléctricas y la fijación de precios del carbono reducen la utilización de las fundidoras hasta tan solo el 30-40% en ocasiones.

¿Cuántos proveedores certificados bajo IATF 16949 operan en Vietnam?

Hay 858 instalaciones certificadas, lo que sitúa a Vietnam en segundo lugar en la ASEAN.

Última actualización de la página el: