Tamaño y Participación del Mercado de Lingotes de Aluminio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

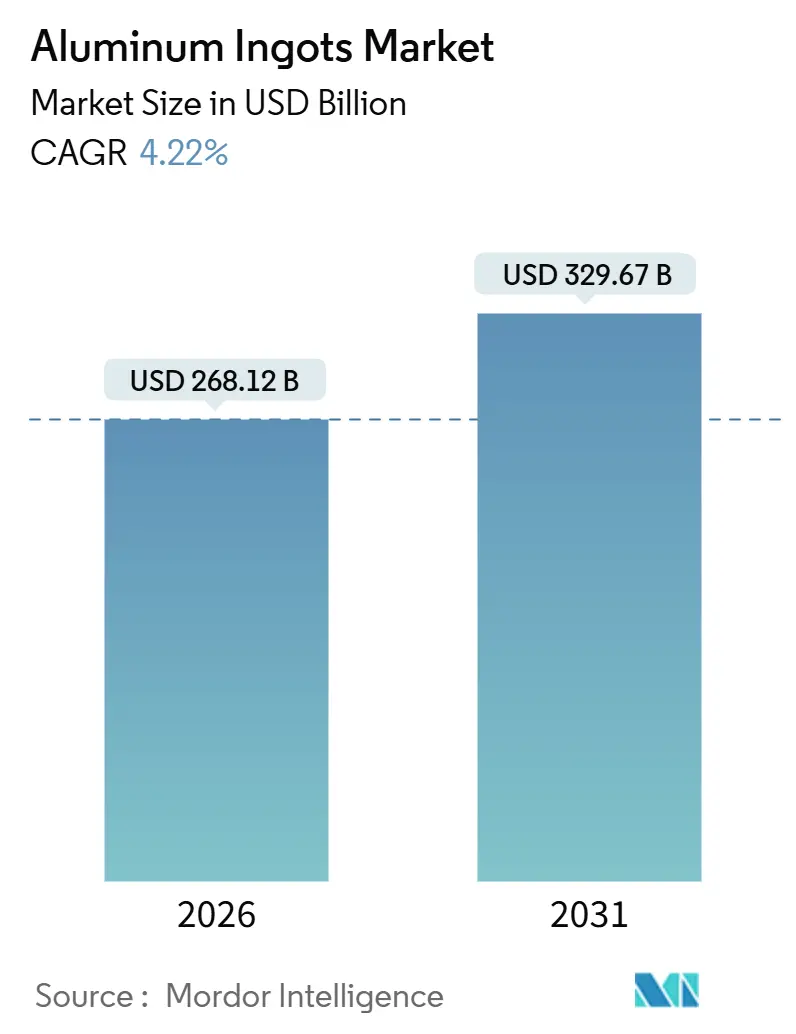

| Tamaño del Mercado (2026) | 268.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 329.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lingotes de Aluminio por Mordor Intelligence

El tamaño del Mercado de Lingotes de Aluminio se estima en 268,12 mil millones de USD en 2026, y se espera que alcance los 329,67 mil millones de USD en 2031, a una CAGR del 4,22% durante el período de previsión (2026-2031). Los cambios en la capacidad están redefiniendo las curvas de costes, dado que los lingotes secundarios crecen ahora más rápido que el metal primario a medida que los fabricantes de automóviles cierran los ciclos de chatarra para cumplir con los objetivos del Alcance 3. Las normas sobre carbono en frontera de la Unión Europea, el Reino Unido y Canadá recompensan el suministro de bajas emisiones, orientando las primas hacia las fundiciones que utilizan energía hidroeléctrica o celdas de ánodo inerte. Asia-Pacífico sigue siendo el ancla de volumen, pero Oriente Medio y África registran los mayores avances gracias al gas subvencionado y la proximidad a los fabricantes indios. Durante el período de previsión, la logística de metal líquido en China, la demanda de construcción modular en las economías emergentes y los ritmos de producción aeroespacial estables estabilizan el mercado de lingotes de aluminio incluso cuando los precios spot de la energía se disparan.

Conclusiones Clave del Informe

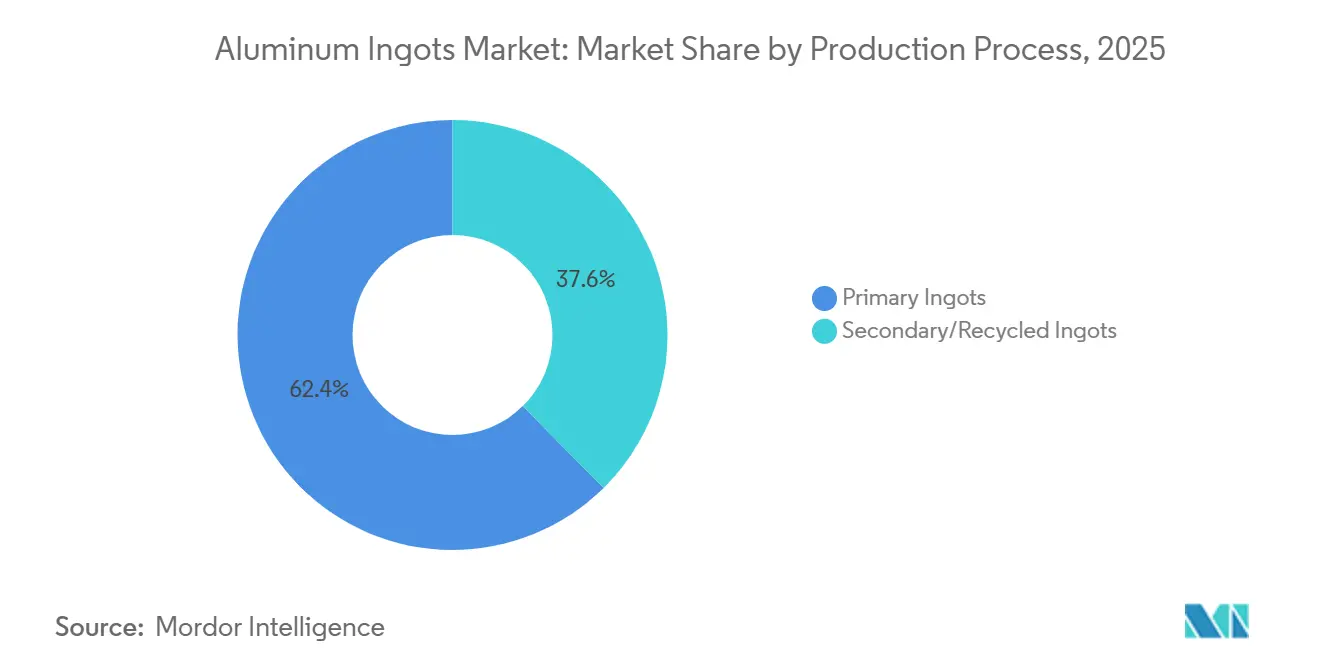

- Por proceso de producción, los lingotes primarios representaron el 62,41% de la participación del mercado de lingotes de aluminio en 2025, mientras que los lingotes secundarios se expanden a una CAGR del 5,32% hasta 2031.

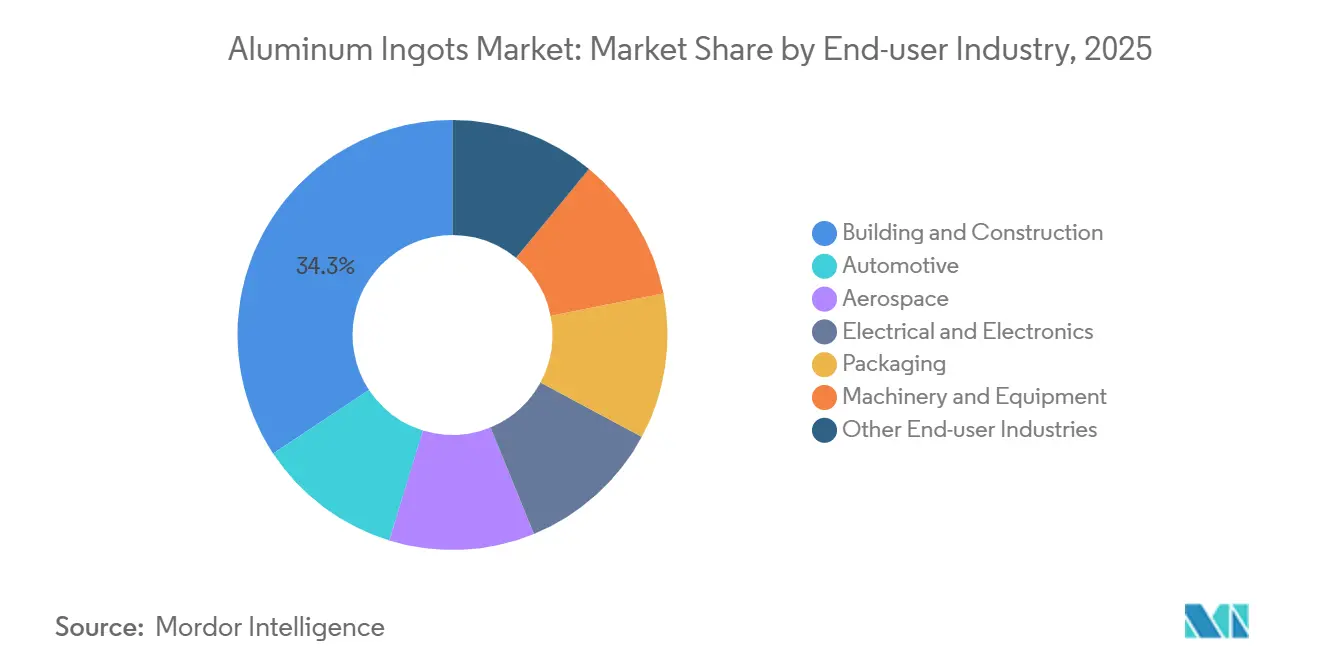

- Por industria de usuario final, la construcción y obras lideró con una participación de ingresos del 34,28% en 2025; se prevé que el sector automotriz avance a una CAGR del 5,18% hasta 2031.

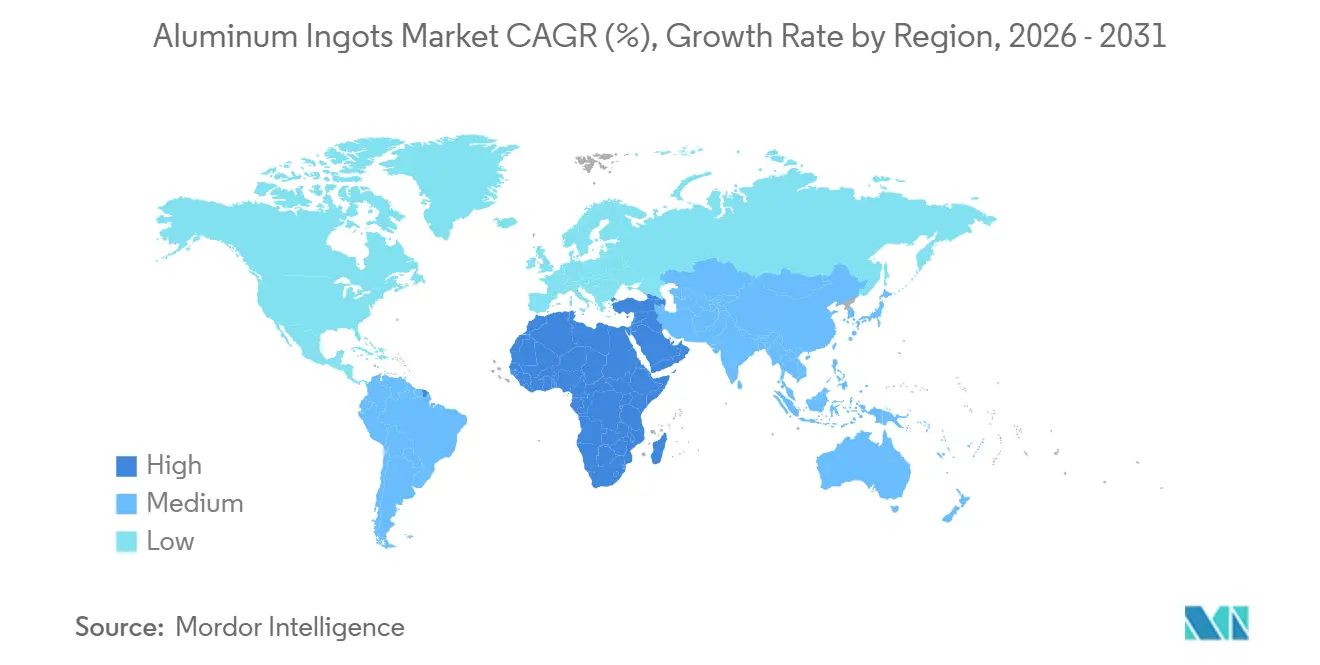

- Por geografía, Asia-Pacífico concentró el 53,46% de la demanda de 2025 y se prevé que Oriente Medio y África crezcan a una CAGR del 4,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lingotes de Aluminio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento de las Actividades de Construcción en Economías Emergentes | +1.2% | Núcleo de APAC (China, India, ASEAN), extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de Aligeramiento de Peso en Automotriz y Vehículos Eléctricos | +1.5% | Global, con concentración en América del Norte, UE, China | Largo plazo (≥4 años) |

| Impulso hacia la Descarbonización y Ventaja de la Reciclabilidad | +0.9% | UE, América del Norte, primeros adoptantes en APAC | Largo plazo (≥4 años) |

| Transición hacia Cadenas de Suministro de Metal Líquido en China | +0.4% | China, extensión regional a ASEAN | Corto plazo (≤2 años) |

| Premiumización de la Fundición con Ánodo Inerte y Bajas Emisiones de Carbono | +0.6% | Global, liderado por los marcos regulatorios de la UE y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de las Actividades de Construcción en Economías Emergentes

La infraestructura pública impulsa una gran parte del volumen a corto plazo en el mercado de lingotes de aluminio. El Plan Nacional de Infraestructuras de India comprometió 1,4 billones de USD hasta 2025, con aproximadamente el 30% destinado a proyectos ferroviarios y energéticos con alto contenido de aluminio[1]Ministerio de Estadística e Implementación de Programas, Gobierno de India, "Plan Nacional de Infraestructuras," india.gov.in . La tasa de urbanización del 66% de China en 2025 mantiene alta la demanda de muros cortina y techos, especialmente en las provincias costeras donde la resistencia a la corrosión es crítica. Vietnam e Indonesia replican este patrón, ya que el uso per cápita de aluminio en Vietnam aumentó a 5,1 kilogramos en 2025. El crecimiento en módulos prefabricados estrecha las tolerancias dimensionales, favoreciendo a las fundiciones que integran la colada y la extrusión en un mismo emplazamiento. Estos cambios sostienen ganancias sostenidas de un dígito medio en el mercado de lingotes de aluminio.

Demanda de Aligeramiento de Peso en Automotriz y Vehículos Eléctricos

Los vehículos eléctricos de batería utilizan entre un 20 y un 30% más de aluminio que los vehículos de combustión interna, principalmente en carcasas y estructuras de absorción de impactos. El contenido medio de aluminio por vehículo ligero en América del Norte alcanzó los 220 kilogramos en 2025 y debería escalar hacia los 250 kilogramos para 2030. Los sistemas cerrados de chatarra —como los programas operados por Novelis— devuelven los recortes de estampado al mismo laminador en un plazo de 60 días, preservando la química de la aleación y reduciendo la demanda de metal virgen. Las coladas de alto silicio procedentes de las cajas de batería de vehículos eléctricos plantearon obstáculos para el reciclaje; sin embargo, la nueva separación en estado sólido resuelve los riesgos de fragilización, ampliando la adopción de lingotes secundarios. El resultado es una tracción duradera sobre el mercado de lingotes de aluminio, con las marcas de movilidad buscando metal de bajo carbono verificado para mantener las emisiones de la flota por debajo de los límites regulatorios cada vez más estrictos.

Impulso hacia la Descarbonización y Ventaja de la Reciclabilidad

El aluminio secundario consume apenas el 5% de la energía necesaria para el metal primario, lo que lo posiciona favorablemente a medida que las jurisdicciones incorporan los costes del carbono. El Mecanismo de Ajuste en Frontera por Carbono de la UE asigna un factor por defecto de 10,6 toneladas de CO₂ a los lingotes no verificados, añadiendo costes de certificados cercanos a 954 EUR por tonelada a un precio del carbono de 90 EUR. Canadá y el Reino Unido han señalado marcos similares para 2027-2028. Los productores de Quebec, Noruega e Islandia ya cubren sus posiciones con huellas inferiores a 4 toneladas de CO₂ por tonelada y obtienen primas de entre 200 y 300 USD de compradores que necesitan alivio en el Alcance 3. El mercado de lingotes de aluminio se polariza en consecuencia: las fundiciones de bajo carbono prosperan, mientras que las plantas alimentadas por carbón ceden cuota a menos que descarbonices sus redes eléctricas o intensifiquen el reciclaje.

Transición hacia Cadenas de Suministro de Metal Líquido en China

China se fija como objetivo el transporte de metal líquido en un 90% para 2025, con el fin de evitar las pérdidas por refusión de 300-400 kWh por tonelada. Los enlaces ferroviarios piloto trasladan el aluminio fundido en cucharas aisladas directamente a los fabricantes en un plazo de 48 horas, ahorrando energía y reduciendo las pérdidas por oxidación. La agrupación de fundiciones y plantas de colada dentro de un radio de 500 kilómetros hace viable el modelo. India y los productores del Golfo estudian ahora rutas similares para extrusiones de alto volumen. Esta reconfiguración operativa divide el mercado de lingotes de aluminio entre los lingotes sólidos de consumo masivo destinados a la exportación y los flujos de metal líquido bajo contrato, que reducen el capital circulante de los usuarios domésticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas y la Energía | -0.8% | Global, aguda en Europa y regiones con mercados energéticos desregulados | Corto plazo (≤2 años) |

| Ajustes de Carbono en Frontera y Auditorías ESG más Estrictas | -0.5% | UE, América del Norte, extensión a productores de APAC orientados a la exportación | Mediano plazo (2-4 años) |

| Restricciones por Escasez de Agua Relacionada con la Energía Hidroeléctrica | -0.3% | China (Yunnan, Sichuan), Noruega, Brasil, partes de Canadá | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas y la Energía

La fundición consume entre 13 y 15 MWh de electricidad por tonelada, lo que significa que las oscilaciones de los precios de la energía pueden eliminar los márgenes de un día para otro. La capacidad europea se contrajo en más de 1 millón de toneladas en 2025 cuando los precios del gas superaron los 100 EUR por MWh, a pesar de que los precios del London Metal Exchange rondaban los 2.500 USD. Los costes de la alúmina también se dispararon cuando las interrupciones del suministro en Guinea empujaron las cotizaciones FOB de Australia por encima de los 450 USD por tonelada. Solo los grandes grupos verticalmente integrados con refinerías propias y contratos de energía hidroeléctrica se mantuvieron rentables. La financiación de nuevas fundiciones se complica cuando los prestamistas de contratos de suministro exigen acuerdos de energía de más de cinco años. Esta volatilidad resta 0,8 puntos porcentuales a la CAGR prevista para el mercado de lingotes de aluminio.

Ajustes de Carbono en Frontera y Auditorías ESG más Estrictas

Los exportadores a la UE deben presentar datos verificados del Alcance 1 y Alcance 2 conforme a la norma ISO-14064 a partir de 2026. Los factores por defecto superiores a 10 toneladas de CO₂ por tonelada de aluminio generan costes de certificados que superan los 1.000 EUR, excluyendo a las plantas de alto carbono del mercado. El Reino Unido y Canadá implementan normativas paralelas en 2027 y 2028. Las fundiciones chinas alimentadas por carbón se enfrentan a una elección: descarbonizar o redirigir su producción a mercados no regulados. Los compradores del sector automotriz y aeroespacial añaden auditorías de EcoVadis y Sustainalytics que van más allá de las emisiones e incluyen prácticas de agua y laborales, elevando los presupuestos de cumplimiento normativo. Las fundiciones más pequeñas tienen dificultades para absorber estos costes, lo que conduce a una consolidación gradual dentro del mercado de lingotes de aluminio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: El Reciclaje Reduce la Brecha

Los lingotes secundarios se expandieron a una CAGR del 5,32% hasta 2031, erosionando el dominio primario que se situaba en el 62,41% en 2025. El mayor desguace de vehículos al final de su vida útil en América del Norte restituyó 15 millones de vehículos en 2025, cada uno con 180 kilogramos de aluminio. Los sistemas de bucle cerrado permiten a Novelis convertir la chatarra de estampado en chapa de grado automotriz en 60 días, reforzando la seguridad del suministro. La clasificación en estado sólido ofrece ahora lingotes secundarios que cumplen las tolerancias ASTM B209, antes exclusivas del metal primario.

Las fundiciones primarias defienden su cuota de mercado mediante la diferenciación de sus ofertas de bajo carbono, como Reduxa de Norsk Hydro o RenewAl de Rio Tinto, con huellas garantizadas inferiores a 4 toneladas de CO₂ por tonelada. Estos productos obtienen primas de entre 150 y 250 USD en Europa, lo que limita la sustitución donde la pureza es determinante. Los fabricantes de latas para bebidas exigen un contenido reciclado del 90% para 2030, pero la recogida se estanca en el 49% en los Estados Unidos. Ese déficit de chatarra eleva las primas de los lingotes secundarios, reduciendo la brecha de costes y manteniendo ambas rutas como vitales dentro del mercado de lingotes de aluminio.

Por Industria de Usuario Final: El Sector Automotriz Supera la Demanda Tradicional

La construcción y obras representaron el 34,28% del volumen de 2025, pero los volúmenes del sector automotriz crecen más rápido con una CAGR del 5,18%. Las multas de cumplimiento de la flota de la UE de 95 EUR por gramo de CO₂ en exceso presionan a los fabricantes para aligerar los vehículos. La F-150 Lightning de Ford ahorra 320 kilogramos mediante una carrocería completamente de aluminio, aumentando la autonomía y reduciendo el tamaño de la batería. La fundición única de Tesla para la carcasa de la batería del Modelo Y elimina 370 elementos de fijación, reduciendo el tiempo de ensamblaje en un 30%. El sector aeroespacial consume un volumen bajo de lingotes, pero sigue siendo rico en márgenes, ya que Boeing y Airbus incrementan la producción a 480 y 735 aviones en 2025, respectivamente.

Las aplicaciones eléctricas se benefician del plan de India para instalar 500 GW de energías renovables para 2030, lo que requiere 2 millones de kilómetros de conductor de aluminio. El embalaje se beneficia de las prohibiciones de plásticos de un solo uso, ya que las latas y el papel de aluminio reemplazan a los films poliméricos. Esta diversidad de factores de demanda permite al mercado de lingotes de aluminio resistir los ciclos sectoriales, dado que la debilidad en la construcción puede compensarse con la fortaleza en la movilidad y el embalaje.

Análisis Geográfico

Asia-Pacífico representó el 53,46% de la demanda global en 2025, impulsada por el apetito de 38 millones de toneladas de China y los 4,2 millones de toneladas de India. Los compradores costeros chinos importan cada vez más metal de bajo carbono de Oriente Medio, mientras que las fundiciones del interior dependen de la energía del carbón doméstico para los lingotes de grado constructivo. Japón y Corea del Sur, carentes de fundición local, destacan en la segregación de chatarra específica por aleación que abastece a las marcas de electrónica[2]Asociación Japonesa del Aluminio, "Resumen Tecnológico de Segregación de Chatarra," jaa.or.jp . Las naciones de la ASEAN importan lingotes pero reexportan extrusiones terminadas; Vietnam duplicó el consumo per cápita a 5,1 kilogramos para 2025 y espera un crecimiento de dos dígitos hasta 2028.

Los lingotes secundarios abastecieron el 48% de las necesidades de los Estados Unidos en 2025, a medida que la Ley de Reducción de la Inflación incentiva el abastecimiento local. Alcoa reinició su fundición de Warrick y Century Aluminum reabrió Hawesville, añadiendo más de 500.000 toneladas de capacidad. El consumo de México aumentó en 2025, impulsado por los clústeres de ensamblaje automotriz en Guanajuato y Nuevo León.

Europa representó una demanda moderada en 2025, pero la fundición doméstica se contrajo un 18% desde 2022 debido a los repuntes en los precios de la energía. Las importaciones satisfacen ahora el 60% de las necesidades de metal primario, principalmente metal de bajo carbono procedente de Noruega e Islandia para cumplir con las normas del CBAM. La capacidad hidroeléctrica de 1,3 millones de toneladas de Norsk Hydro mantiene estable el suministro regional. El Reino Unido consumió 800.000 toneladas, con mayor peso en el sector aeroespacial y los vehículos de lujo.

América del Sur y Oriente Medio y África son los de mayor crecimiento. El consumo de Brasil está respaldado por fundiciones con apoyo hidroeléctrico en Pará. Los Emiratos Árabes Unidos operan 2,7 millones de toneladas en Al Taweelah, mientras que Ma'aden de Arabia Saudita planea una línea de 1,2 millones de toneladas para 2027. La demanda de África, concentrada en Sudáfrica y Egipto, crece de manera sustancial a medida que los proyectos de infraestructura y el incipiente ensamblaje automotriz absorben el metal, aunque el continente sigue siendo un importador neto debido a la escasez de capacidad de refinado.

Panorama Competitivo

El mercado de lingotes de aluminio está moderadamente concentrado; los diez principales productores controlan el 55% de la capacidad primaria, pero ninguno supera el 12%. China Hongqiao, Chalco, RUSAL, Rio Tinto y Norsk Hydro dominan el volumen. Tres temas estratégicos definen la competencia. El primero es la integración vertical: la mina de bauxita Amrun de Rio Tinto y la expansión de la alumina Utkal de Hindalco Industries Ltd. aseguran la materia prima. El segundo es la diferenciación de bajo carbono: el proyecto de ánodo inerte ELYSIS, la línea Reduxa de Hydro y la marca CelestiAL de Emirates Global Aluminium PJSC. obtienen primas de los fabricantes de equipos originales que realizan el seguimiento de las emisiones del Alcance 3. El tercero es la diversificación geográfica hacia una energía barata y estable: el centro de exportación de bauxita de Guinea de Emirates Global Aluminium PJSC. y la fundición de Ras-Al-Khair de Ma'aden aprovechan el gas subvencionado y los proyectos de energía renovable.

Las alianzas de reciclaje representan otra ventaja competitiva. Novelis suministra a Ford y BMW flujos de chatarra en bucle cerrado, garantizando tanto la certeza en la aleación como la transparencia en carbono. Los innovadores tecnológicos licencian la clasificación en estado sólido que mantiene intacta la química de la aleación, permitiendo a los recicladores medianos igualar la pureza del metal primario. Las plataformas digitales de chatarra reducen los costes de aprovisionamiento, erosionando la ventaja de los grandes intermediarios. La automatización también importa: Rio Tinto patentó un sistema de control de celdas mediante inteligencia artificial que reduce el consumo de energía entre un 3 y un 5%, mejorando la eficiencia de la corriente. Las fundiciones que no pueden certificar las emisiones conforme a la norma ISO 14064 o la huella del producto conforme a la norma ISO 14067 pierden cada vez más licitaciones frente a compradores con enfoque ESG, acelerando la consolidación dentro del mercado de lingotes de aluminio.

Líderes de la Industria de Lingotes de Aluminio

China Hongqiao Group Ltd.

Aluminum Corporation of China Ltd. (Chalco)

RusAL

Rio Tinto

Norsk Hydro ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NALCO India presentó el lingote de aleación de aluminio de grado IA90. Este producto fue desarrollado para satisfacer las demandas en evolución de la industria del automóvil.

- Junio de 2024: Guinea finalizó un acuerdo de refinería de alúmina con la filial de Emirates Global Aluminium PJSC. El acuerdo tenía como objetivo fortalecer la cadena de suministro de lingotes de aluminio garantizando una producción constante de alúmina.

Alcance del Informe Global del Mercado de Lingotes de Aluminio

Los lingotes de aluminio se producen mediante moldes y aluminio fundido. Se trata de metales no ferrosos. Estos lingotes pueden fabricarse en diversas dimensiones y tienen un amplio alcance de aplicación en usos industriales.

El mercado de lingotes de aluminio está segmentado por proceso de producción, industria de usuario final y geografía. Por proceso de producción, el mercado se segmenta en lingotes primarios y lingotes secundarios/reciclados. Por industria de usuario final, el mercado se segmenta en construcción y obras, automotriz, aeroespacial, eléctrico y electrónico, embalaje, maquinaria y equipo, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones de los lingotes de aluminio en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Lingotes Primarios |

| Lingotes Secundarios/Reciclados |

| Construcción y Obras |

| Automotriz |

| Aeroespacial |

| Eléctrico y Electrónico |

| Embalaje |

| Maquinaria y Equipo |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Proceso de Producción | Lingotes Primarios | |

| Lingotes Secundarios/Reciclados | ||

| Por Industria de Usuario Final | Construcción y Obras | |

| Automotriz | ||

| Aeroespacial | ||

| Eléctrico y Electrónico | ||

| Embalaje | ||

| Maquinaria y Equipo | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión de ingresos para el mercado de lingotes de aluminio en 2031?

Se espera que los ingresos alcancen los 329,67 mil millones de USD en 2031, lo que refleja una CAGR del 4,22% durante el período 2026-2031.

¿Qué proceso de producción lidera el volumen en el mercado de lingotes de aluminio?

Los lingotes primarios lideraron con una cuota de volumen del 62,41% en 2025, aunque los lingotes secundarios crecen más rápido con una CAGR del 5,32%.

¿Por qué los fabricantes de automóviles aumentan la demanda de aluminio?

Los vehículos eléctricos de batería necesitan entre un 20 y un 30% más de aluminio que los vehículos convencionales para carcasas más ligeras y estructuras de absorción de impactos, elevando la CAGR del sector automotriz al 5,18% hasta 2031.

¿Cómo afectan las normas de carbono en frontera al comercio de aluminio?

El CBAM de la UE impone costes de certificados de aproximadamente 954 EUR por tonelada en los lingotes de alto carbono, orientando a los compradores hacia proveedores de bajas emisiones.

Última actualización de la página el: