Tamaño y Participación del Mercado de Servidores de Negociación de Alta Frecuencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 670.12 Millones de dólares |

| Tamaño del Mercado (2031) | 900.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

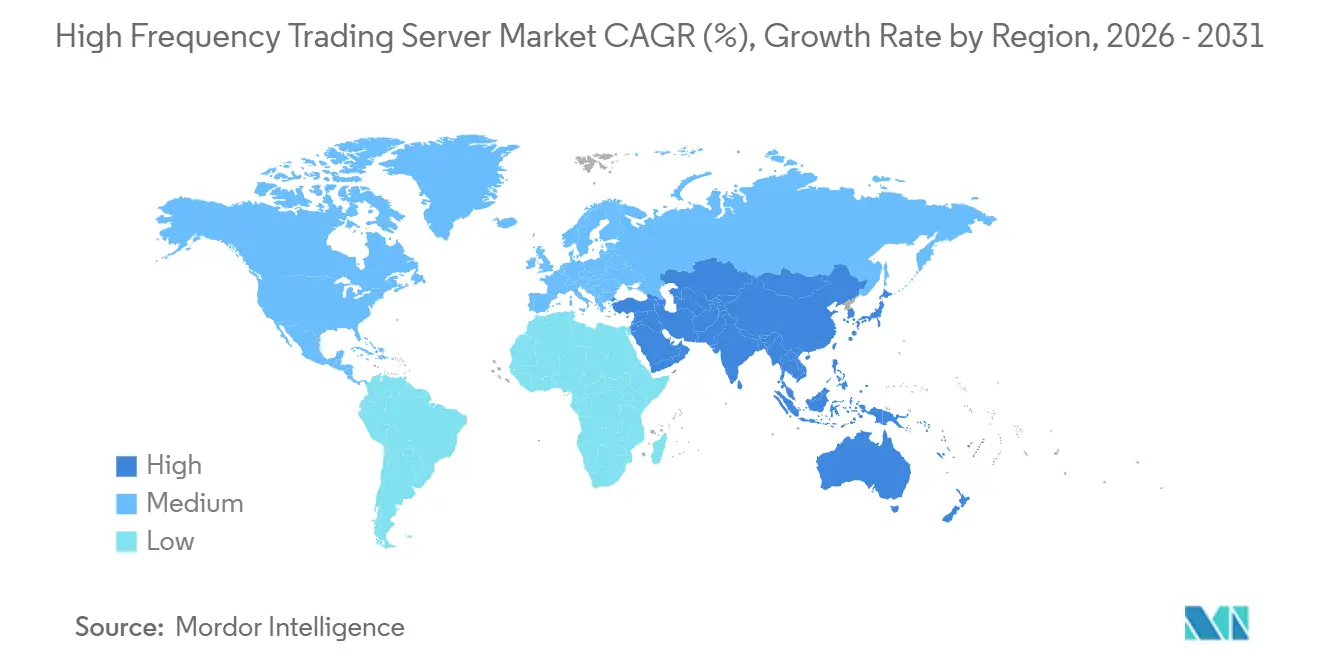

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores de Negociación de Alta Frecuencia por Mordor Intelligence

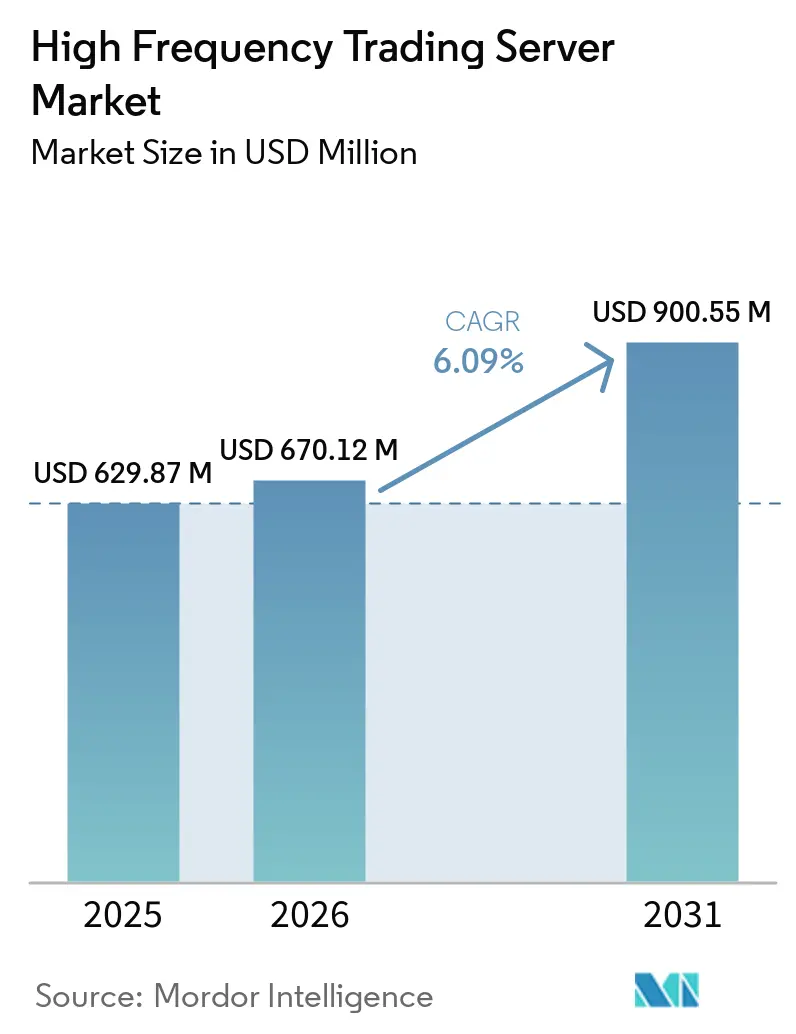

El tamaño del mercado de servidores de negociación de alta frecuencia fue valorado en USD 629,87 millones en 2025 y se estima que crecerá desde USD 670,12 millones en 2026 hasta alcanzar USD 900,55 millones en 2031, a una CAGR del 6,09% durante el período de pronóstico (2026-2031). La expansión está respaldada por la migración de estrategias cuantitativas desde la nube hacia jaulas adyacentes a las bolsas, el despliegue de redes de 100 gigabits y 400 gigabits, y la diversificación de procesadores que combina los incumbentes x86 con híbridos ARM y FPGA. Las hojas de ruta de los proveedores ahora sitúan el enfriamiento líquido y el protocolo de tiempo de precisión de submicrosegundos como criterios de diseño base, mientras que los operadores de bolsas monetizan nuevas salas de colocación que admiten densidades de gabinetes de 17 kilovatios. El entorno regulatorio se endurece en torno a la limitación algorítmica y la divulgación de carbono, aunque estos mandatos a menudo favorecen el cómputo en las instalaciones propias que puede ejecutar la lógica de cumplimiento en microsegundos. La fricción en la cadena de suministro para el silicio FPGA y NIC sigue siendo el único freno a corto plazo en los envíos, estableciendo un piso bajo los precios de venta promedio de los servidores optimizados.

Conclusiones Clave del Informe

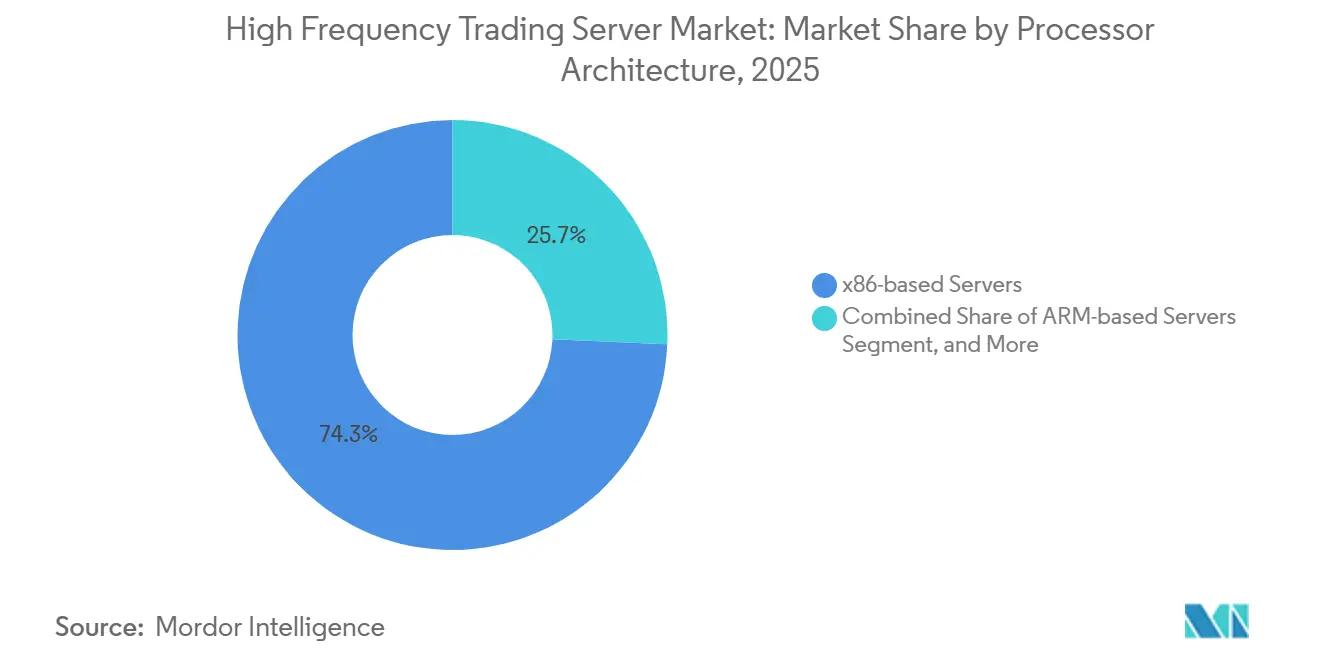

- Por arquitectura de procesador, las plataformas basadas en x86 lideraron con el 74,32% de la participación del mercado de servidores de negociación de alta frecuencia en 2025, mientras que los servidores basados en ARM están preparados para registrar la CAGR más sólida del 8,43% hasta 2031.

- Por factor de forma, los servidores en rack representaron el 63,47% del mercado de servidores de negociación de alta frecuencia en 2025, mientras que los servidores blade representan el factor de forma de más rápido crecimiento con una CAGR del 7,84% hasta 2031.

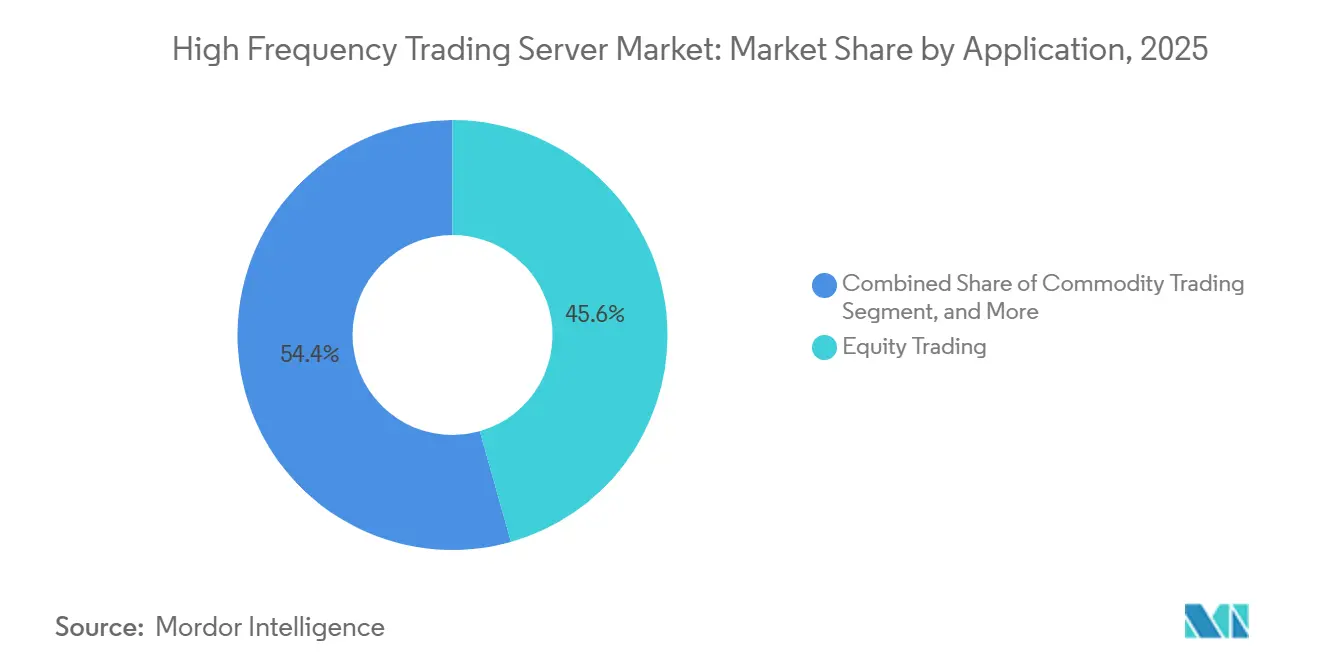

- Por aplicación, la negociación de acciones generó el 45,62% de los ingresos en 2025, pero los derivados y los criptoactivos están preparados para avanzar a una CAGR del 7,47% hasta 2031.

- Por usuario final, los bancos de inversión y las casas de bolsa representaron el 39,48% de la demanda en 2025, y los fondos de cobertura, junto con los gestores de activos, registrarán la CAGR más alta del 7,69% hasta 2031.

- Por geografía, América del Norte capturó el 36,51% de la participación en 2025, mientras que Asia-Pacífico crecerá más rápido a una CAGR del 7,58% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servidores de Negociación de Alta Frecuencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Volúmenes de Negociación Algorítmica e Impulsada por IA | +1.8% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Infraestructura de Latencia Ultra Baja | +1.5% | América del Norte, Europa, bolsas principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Bolsas de Criptomonedas y Activos Digitales | +1.2% | Asia-Pacífico, Oriente Medio, América del Norte selectiva | Largo plazo (≥ 4 años) |

| Evolución de los Procesadores Multinúcleo x86 y Acelerados por FPGA | +0.9% | Global | Mediano plazo (2-4 años) |

| Colocación en el Borde en Centros Financieros Emergentes | +0.7% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Microondas y Enlaces Ópticos de Espacio Libre que Co-Optimizan Servidores | +0.5% | Europa, corredores interbolsas de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Negociación Algorítmica e Impulsada por IA

La ejecución algorítmica representa más del 70% del flujo de órdenes de acciones en los mercados desarrollados, y los agentes de aprendizaje por refuerzo ahora se están integrando directamente en el tejido FPGA para reducir nanosegundos de los ciclos de tick a operación. La orientación de la Autoridad Europea de Valores y Mercados emitida en febrero de 2026 exige controles previos a la negociación a nivel de microsegundos que favorecen el cómputo en las instalaciones propias sobre los puntos finales en la nube.[1]Autoridad Europea de Valores y Mercados, "Negociación Algorítmica - Informe de la ESMA," ESMA, esma.europa.eu Los fondos cuantitativos que gestionan más de USD 10.000 millones en activos despliegan servidores con capacidad de inferencia junto a los motores de las bolsas, convirtiendo las ganancias de microsegundos en ahorros de deslizamiento de varios millones de dólares. Las demandas de ancho de banda de memoria se amplían, acelerando la adopción de diseños ARM como NVIDIA Grace que ofrecen 1 terabyte por segundo de ancho de banda coherente. El resultado es un aumento estructural en los envíos unitarios de servidores heterogéneos en los principales centros de colocación.

Demanda de Infraestructura de Latencia Ultra Baja

Los centros de proximidad a las bolsas están actualizando de Ethernet de 10 gigabits a 400 gigabits, comprimiendo los tiempos de ida y vuelta al territorio de submicrosegundos y estableciendo nuevas especificaciones mínimas para las tarjetas de interfaz de red. Kraken inauguró una jaula en Londres en Equinix LD5 en abril de 2026 que ofrece acceso de submilisegundos a los mercados europeos, atrayendo a creadores de mercado de criptomonedas que requieren flujos deterministas. CME Aurora añadió 428.000 pies cuadrados de suelo elevado en asociación con Google Cloud, proporcionando gabinetes de 17 kilovatios que acomodan nodos blade de doble zócalo y aceleradores FPGA. Las pilas de omisión del núcleo como DPDK y RDMA son ahora características obligatorias en las NIC de negociación, entrelazando aún más el diseño del servidor con la topología de red.

Expansión de Bolsas de Criptomonedas y Activos Digitales

Los mercados de activos digitales están encargando salas de colocación de propósito específico que admiten futuros perpetuos y opciones tokenizadas. XTX Markets invirtió EUR 1.000 millones (USD 1.130 millones) en un centro de datos finlandés en enero de 2025 para asegurar acceso de menos de 5 milisegundos a las bolsas de criptomonedas nórdicas. Pyxora Labs destinó USD 800 millones para una instalación en California programada para el cuarto trimestre de 2026, citando un 30% menos de consumo de energía gracias a los racks basados en ARM. Los marcos regulatorios como el Reglamento de Mercados de Criptoactivos en la Unión Europea favorecen la colocación institucional sobre el alojamiento en la nube minorista, canalizando capital hacia centros de datos de alta densidad y energía verde.

Evolución de los Procesadores Multinúcleo x86 y Acelerados por FPGA

Las líneas Intel Xeon 6 y AMD EPYC 9005 ahora integran hasta 128 núcleos por zócalo con carriles PCIe Gen5 para la conexión directa de FPGA. Las tarjetas AMD Alveo UL3524 logran una latencia determinista de menos de 3 nanosegundos, un punto de referencia para las canalizaciones de tick a operación. El chasis MicroBlade de 40 nodos de Supermicro lanzado en marzo de 2026 reduce la energía por operación en un 25% mediante el escalado dinámico de voltaje y frecuencia. El Superchip NVIDIA GH200 Grace Hopper registra 4,6 microsegundos de inferencia LSTM en STAC-ML, demostrando que el análisis de sentimiento asistido por GPU puede coexistir con rutas de negociación deterministas. Los tejidos de cómputo heterogéneo son ahora convencionales en la adquisición de servidores para mesas propietarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Colocación y Enfriamiento Especializado | -1.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento del Escrutinio Regulatorio e Iniciativas de Limitación de Velocidad | -0.9% | Europa, América del Norte, Asia-Pacífico selectiva | Mediano plazo (2-4 años) |

| Restricciones en la Cadena de Suministro para Componentes NIC/FPGA | -0.6% | Global | Corto plazo (≤ 2 años) |

| Informes de Intensidad de Carbono que Limitan las Salas de Ultra Alta Densidad | -0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Colocación y Enfriamiento Especializado

Los gabinetes de nivel 1 adyacentes a las bolsas oscilan entre USD 6.000 y USD 9.600 por mes para conectividad de 10 gigabits, y las jaulas premium atraen USD 15.000 mensuales, llevando el gasto anual más allá de USD 150.000 por rack después de las interconexiones. Las actualizaciones de enfriamiento líquido añaden entre USD 50.000 y USD 100.000 por adelantado, lo que obliga a los fondos de cobertura de nivel medio a sopesar las ganancias de latencia frente a los límites presupuestarios. Las salas heredadas que carecen de circuitos de agua fría no pueden modernizarse con blades de alta densidad, lo que impulsa las migraciones a nuevas construcciones y alarga los períodos de recuperación de la inversión. Algunas empresas optan por servidores privados virtuales, sacrificando 20 microsegundos de latencia por facturas mensuales inferiores a USD 2.000, fragmentando la demanda de hardware de vanguardia.

Aumento del Escrutinio Regulatorio e Iniciativas de Limitación de Velocidad

La actualización de la ESMA de febrero de 2026 exige ratios de cancelación de órdenes y registros de auditoría a nivel de microsegundos, lo que lleva a algunos creadores de mercado a priorizar el middleware de cumplimiento sobre la velocidad bruta. Las normas de divulgación climática de la Comisión de Bolsa y Valores de los Estados Unidos propuestas en marzo de 2024 extienden la presentación de informes de carbono a las salas de colocación, desplazando el enfoque hacia la eficiencia en el uso de energía en lugar de la densidad de gabinetes.[2]Comisión de Bolsa y Valores de los Estados Unidos, "Normas de Divulgación Climática de la SEC," SEC, sec.gov Ciertos mercados de acciones han añadido limitaciones de velocidad de 350 microsegundos, neutralizando la inversión en hardware de submicrosegundos para esos mercados. La Ley de Resiliencia Operativa Digital de Europa, vigente desde enero de 2025, añade capas de pruebas de estrés e informes de incidentes, inflando los gastos operativos para las mesas sensibles a la latencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Procesador: ARM Gana Terreno en Entornos con Restricciones de Energía

Los servidores basados en ARM registraron el pronóstico de CAGR más rápido del 8,43% para 2026-2031, ya que las empresas priorizan la eficiencia energética y el ancho de banda de memoria. Las CPU NVIDIA Grace con 72 núcleos Arm Neoverse V2 y 1 terabyte por segundo de ancho de banda se enviaron en 2025, permitiendo simulaciones de riesgo en tiempo real que antes requerían equipos x86 de doble zócalo. Los sistemas x86 aún dominaron con el 74,32% de la participación del mercado de servidores de negociación de alta frecuencia en 2025, respaldados por décadas de lógica de negociación compilada optimizada para el microcódigo de Intel y AMD.

La ventaja en densidad de energía para ARM es frecuentemente del 30-40%, un beneficio que se alinea con los operadores de colocación que persiguen ingresos por kilovatio. Los obstáculos de recompilación y las herramientas FPGA nativas de ARM limitadas ralentizan la migración para las empresas más pequeñas, aunque asociaciones como Fujitsu-Arrcus-1Finity en marzo de 2026 revelan una confianza creciente en los diseños ARM para jaulas de próxima generación.

Por Factor de Forma: Los Servidores Blade Capturan Despliegues Impulsados por la Densidad

Se proyecta que los servidores blade se expandirán a una CAGR del 7,84% hasta 2031, eclipsando a los sistemas en rack en las nuevas construcciones. El chasis UCS XE9305 de Cisco aloja 16 nodos de doble zócalo en 10U, eliminando la latencia del conmutador en la parte superior del rack y maximizando el cómputo por pie cuadrado. Los servidores en rack mantuvieron el 63,47% de la participación del mercado de servidores de negociación de alta frecuencia en 2025, reflejando su flexibilidad para modernizar sitios con menores envolventes de energía.

Los chasis blade listos para enfriamiento líquido sostienen gabinetes de 17 kilovatios sin modernizaciones disruptivas, una ventaja a medida que los centros de bolsas elevan los límites de densidad. El MicroBlade de 40 nodos de Supermicro de marzo de 2026 redujo la huella por nodo en un 50%, subrayando la presión económica sobre los metros cuadrados.[3]Super Micro Computer Inc., "Supermicro Presenta las Últimas Soluciones de IA y Enfriamiento Líquido," Supermicro, supermicro.com Las restricciones de modernización preservarán la prevalencia de los racks, pero los despliegues en nuevas instalaciones optan cada vez más por los blade.

Por Aplicación: Los Derivados y los Criptoactivos Lideran la Trayectoria de Crecimiento

Los derivados y los criptoactivos están en camino de lograr una CAGR del 7,47% hasta 2031, superando a todas las demás aplicaciones. La expansión Aurora de CME Group apunta a los creadores de mercado de Bitcoin y Ethereum, subrayando la volatilidad las 24 horas del día, los 7 días de la semana que alimenta la demanda de hardware. La negociación de acciones, aunque sigue siendo la mayor porción con el 45,62% de los ingresos de 2025, crece modestamente a medida que el segmento se acerca a la saturación electrónica.

Las plataformas de futuros perpetuos y el arbitraje de intercambios descentralizados generan tasas de mensajes superiores a 1 millón por segundo durante los picos de volatilidad, lo que requiere clústeres siempre activos que amplían los ciclos de uso de los servidores. Los mercados de divisas y materias primas se quedan atrás en la modernización de la colocación, limitando los envíos unitarios hacia esos segmentos verticales durante el horizonte de pronóstico.

Por Usuario Final: Los Fondos de Cobertura Aceleran las Inversiones en Infraestructura

Los fondos de cobertura y los gestores de activos están preparados para lograr una CAGR rápida del 7,69% para 2031, a medida que hacen la transición de sus carteras cuantitativas desde la prueba retrospectiva en la nube hacia la ejecución en el borde. Este crecimiento está impulsado por la creciente adopción de análisis avanzados y aprendizaje automático en la gestión de carteras. Si bien los bancos de inversión y las casas de bolsa representaron el 39,48% de la demanda de 2025, se enfrentan a restricciones de balance y normas de capital, lo que limita su gasto incremental.

Las mesas de negociación propietarias típicamente asignan más de USD 500.000 en presupuestos de servidores por cada 50 miembros del personal, una proporción de gasto que otros segmentos no pueden igualar. En 2025, Quantitative Research Technologies estableció un centro en Islandia, aprovechando la energía geotérmica de la región y su proximidad a los cables transatlánticos. Este movimiento subraya el enfoque innovador que adoptan los fondos de cobertura al elegir sitios de colocación. A diferencia de los fondos de cobertura, que impulsan las canalizaciones de los proveedores, las bolsas tienden a renovar su infraestructura en ciclos más largos.

Análisis Geográfico

América del Norte ancló el 36,51% del mercado de servidores de negociación de alta frecuencia en 2025, respaldada por CME Aurora, NYSE Mahwah y Nasdaq Carteret. La asociación de CME con Google Cloud entregó 428.000 pies cuadrados adicionales de suelo elevado, permitiendo gabinetes de 17 kilovatios que favorecen los híbridos blade y FPGA. ICE Mahwah alcanzó la redundancia de Nivel 4 con 28 megavatios y un protocolo de tiempo de precisión de menos de 1 microsegundo en enero de 2026, estableciendo un punto de referencia que otros emulan.

Se proyecta que Asia-Pacífico registrará una CAGR del 7,58% durante 2026-2031, el ascenso regional más rápido. Equinix HK6, que abrirá en 2026, posiciona a Hong Kong como un centro de arbitraje transfronterizo que conecta las bolsas del continente. Japan Exchange Group y Korea Exchange desplegaron jaulas de Ethernet de 100 gigabits, atrayendo a empresas propietarias regionales. Singapore Exchange continúa ofreciendo acceso determinista, aunque la Bolsa Nacional de Valores de India introdujo retrasos aleatorios que moderan los incentivos de alta frecuencia.

Europa, Oriente Medio y África muestran tendencias divergentes. Eurex Fráncfort y Euronext Ámsterdam mantienen una demanda estable, con Eurex cobrando entre EUR 6.000 y EUR 9.600 (USD 6.780-10.848) por gabinete al mes. La red de microondas de Euronext de julio de 2024 redujo la latencia Londres-Bérgamo por debajo de 4 milisegundos, alineándose con las ubicaciones de servidores que aprovechan la derivación de fibra. Los fondos soberanos de riqueza de Oriente Medio financian bolsas de activos digitales incipientes, mientras que América del Sur permanece en adopción temprana, limitada a las ofertas de colocación de B3 São Paulo.

Panorama Competitivo

El mercado de servidores de negociación de alta frecuencia está moderadamente fragmentado; los cinco principales proveedores concentran aproximadamente el 50-55% de los ingresos combinados. Dell Technologies, Hewlett Packard Enterprise y Super Micro Computer dominan las categorías de rack y blade, mientras que Lenovo e IBM atienden a los usuarios heredados de AIX. Los participantes especializados como Silicom y Penguin Computing agrupan NIC de omisión del núcleo y tarjetas FPGA en dispositivos llave en mano, erosionando la participación de los incumbentes.

La convergencia estratégica se centra en tres pilares: diversificación de procesadores hacia híbridos ARM y FPGA, integración de enfriamiento líquido para gabinetes de 17 kilovatios, y pactos de colocación en el borde que instalan cómputo dentro de las jaulas de las bolsas. La adopción por parte de Fujitsu en marzo de 2026 de las CPU ARM MONAKA con el software de red de Arrcus ejemplifica este giro. La escasez en la cadena de suministro de silicio FPGA empodera a los proveedores con contratos de obleas a largo plazo, inclinando la participación hacia aquellos con asignaciones aseguradas.

Los fabricantes de diseño original regionales, incluidos Quanta y Wistron, cultivan clientes de fondos de cobertura en Asia-Pacífico que demandan chasis a medida. El UCS XE9305 de Cisco elimina la latencia del conmutador en la parte superior del rack, una micro-optimización que resuena entre los creadores de mercado.[4]Cisco Systems Inc., "Chasis Cisco UCS XE9305," Cisco, cisco.com El FlexTwin de Supermicro aprovecha placas frías de chip directo, reduciendo la resistencia térmica en un 40% frente al aire. El resultado es un panorama donde la innovación en térmica, interconexión y cómputo heterogéneo decide la captación de cuentas.

Líderes de la Industria de Servidores de Negociación de Alta Frecuencia

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Super Micro Computer, Inc.

Lenovo Group Limited

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Kraken inauguró una instalación de colocación en Londres en Equinix LD5, ofreciendo enlaces de submilisegundos a los principales mercados europeos de criptomonedas y derivados.

- Marzo de 2026: Pyxora Labs anunció un centro de datos en California de USD 800 millones para racks de negociación optimizados para ARM, con entrada en funcionamiento en el cuarto trimestre de 2026.

- Marzo de 2026: Fujitsu se asoció con Arrcus y 1Finity para desplegar CPU ARM MONAKA en una infraestructura de negociación con IA en múltiples bolsas.

- Octubre de 2025: Lenovo presentó el ThinkSystem SR675 V3 con procesadores AMD EPYC 9005 con enfriamiento líquido para gabinetes de 17 kilovatios

Alcance del Informe Global del Mercado de Servidores de Negociación de Alta Frecuencia

| Servidores Basados en x86 |

| Servidores Basados en ARM |

| Otras Arquitecturas de Procesador |

| Servidores en Rack |

| Servidores Blade |

| Servidores Torre |

| Microservidores |

| Negociación de Acciones |

| Divisas (Forex) |

| Negociación de Materias Primas |

| Derivados y Criptoactivos |

| Empresas de Negociación Propietaria y Creadores de Mercado |

| Bancos de Inversión y Casas de Bolsa |

| Fondos de Cobertura y Gestores de Activos |

| Bolsas de Acciones y Derivados |

| Sistemas Auxiliares (CRM, Tesorería, Recursos Humanos) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Arquitectura de Procesador | Servidores Basados en x86 | ||

| Servidores Basados en ARM | |||

| Otras Arquitecturas de Procesador | |||

| Por Factor de Forma | Servidores en Rack | ||

| Servidores Blade | |||

| Servidores Torre | |||

| Microservidores | |||

| Por Aplicación | Negociación de Acciones | ||

| Divisas (Forex) | |||

| Negociación de Materias Primas | |||

| Derivados y Criptoactivos | |||

| Por Usuario Final | Empresas de Negociación Propietaria y Creadores de Mercado | ||

| Bancos de Inversión y Casas de Bolsa | |||

| Fondos de Cobertura y Gestores de Activos | |||

| Bolsas de Acciones y Derivados | |||

| Sistemas Auxiliares (CRM, Tesorería, Recursos Humanos) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de servidores de negociación de alta frecuencia?

El tamaño del mercado de servidores de negociación de alta frecuencia es de USD 670,12 millones en 2026 y se proyecta que alcanzará USD 900,55 millones en 2031 a una CAGR del 6,09%.

¿Qué arquitectura de procesador está creciendo más rápido en los servidores de negociación de alta frecuencia?

Los servidores basados en ARM muestran el mayor impulso, con una CAGR esperada del 8,43% entre 2026-2031, a medida que las empresas buscan mejores ratios de rendimiento por vatio y ancho de banda de memoria coherente.

¿Qué factor de forma tiene más probabilidades de reemplazar los despliegues tradicionales en rack?

Se pronostica que los servidores blade superarán a los sistemas en rack, expandiéndose a una CAGR del 7,84% hasta 2031, porque maximizan la densidad de cómputo dentro de las jaulas de bolsas con restricciones de energía.

¿Cómo están influyendo los cambios regulatorios en las inversiones en servidores?

Las nuevas normas que exigen registros de auditoría a nivel de microsegundos e informes de carbono impulsan a las empresas hacia el cómputo en las instalaciones propias que integra la lógica de cumplimiento, al tiempo que limitan los despliegues de ultra alta densidad en salas heredadas.

¿Qué región contribuirá con el mayor crecimiento incremental al mercado?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 7,58% hasta 2031, respaldada por Equinix HK6, las actualizaciones de Singapore Exchange y la expansión de los mercados de criptoactivos.

¿Qué estrategias están utilizando los proveedores para obtener ventaja competitiva?

Los proveedores se centran en el cómputo heterogéneo que combina x86, ARM y FPGA, integran enfriamiento líquido para gabinetes de 17 kilovatios, y forman asociaciones de colocación en el borde que integran servidores dentro de las jaulas de las bolsas.

Última actualización de la página el: