Tamanho e Participação do Mercado de Servidores de Negociação de Alta Frequência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 670.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 900.55 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

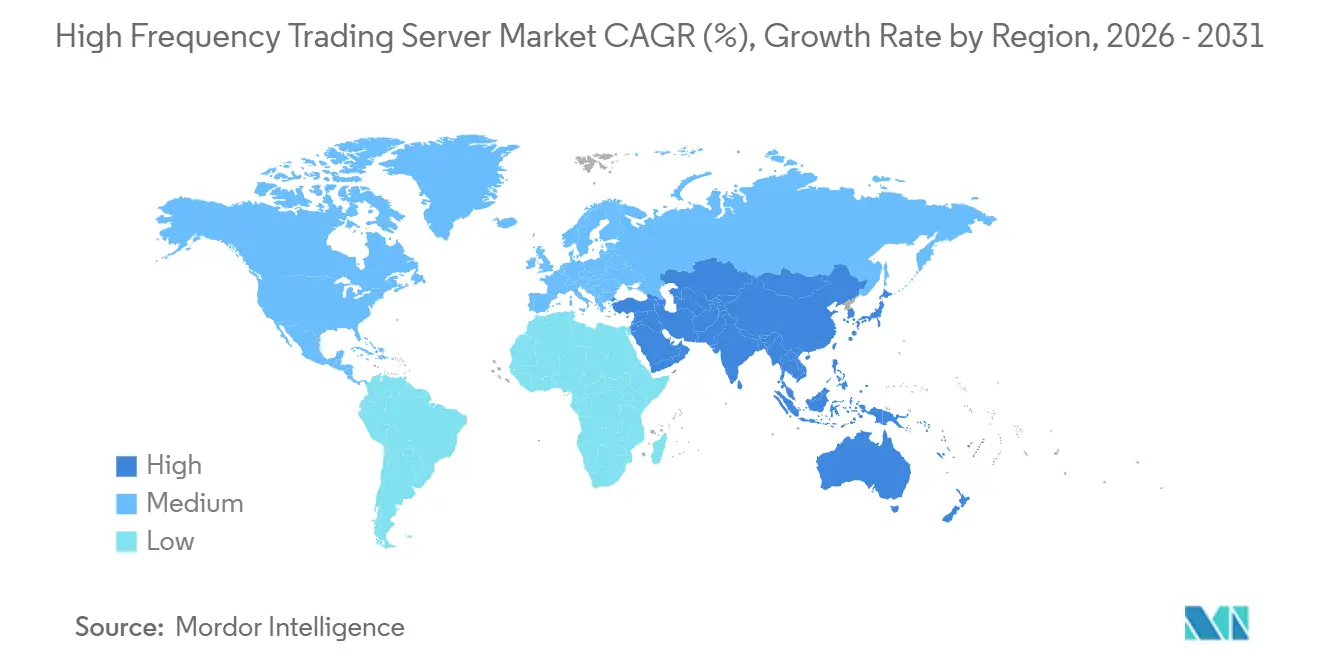

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

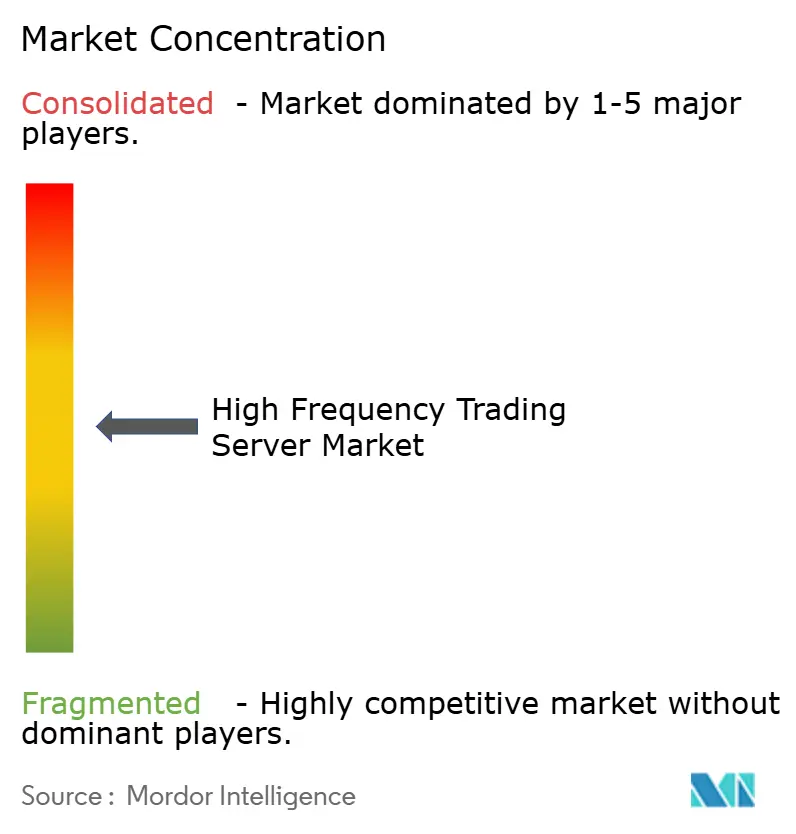

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores de Negociação de Alta Frequência por Mordor Intelligence

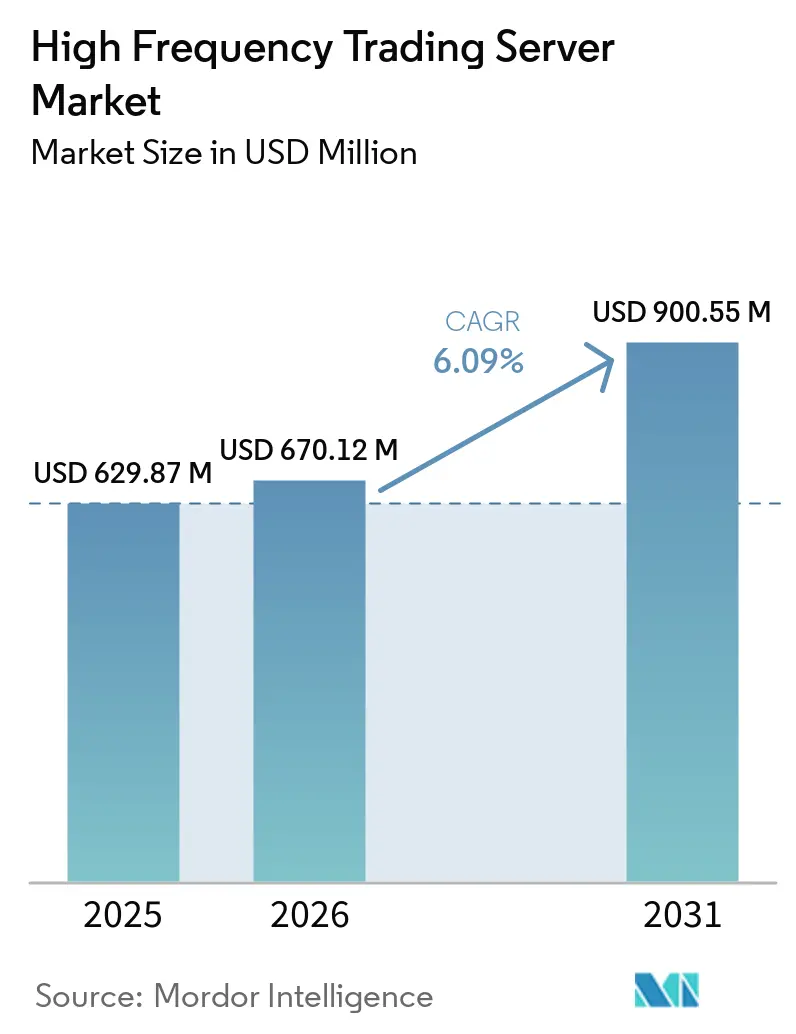

O tamanho do mercado de servidores de negociação de alta frequência foi avaliado em USD 629,87 milhões em 2025 e estima-se que cresça de USD 670,12 milhões em 2026 para atingir USD 900,55 milhões até 2031, a um CAGR de 6,09% durante o período de previsão (2026-2031). A expansão é sustentada pela migração de estratégias quantitativas da nuvem para gaiolas adjacentes às bolsas, pela implantação de redes de 100 gigabits e 400 gigabits, e pela diversificação de processadores que combina os incumbentes x86 com híbridos ARM e FPGA. Os roteiros dos fornecedores agora posicionam o resfriamento líquido e o protocolo de tempo de precisão de sub-microssegundo como critérios básicos de design, enquanto os operadores de bolsas monetizam novos salões de colocalização que suportam densidades de gabinete de 17 quilowatts. O ambiente regulatório se torna mais rígido em torno do controle algorítmico e da divulgação de carbono, mas esses mandatos frequentemente favorecem a computação local que pode executar a lógica de conformidade em microssegundos. O atrito na cadeia de suprimentos para silício FPGA e NIC permanece como o único freio de curto prazo nos embarques, estabelecendo um piso nos preços médios de venda para servidores otimizados.

Principais Conclusões do Relatório

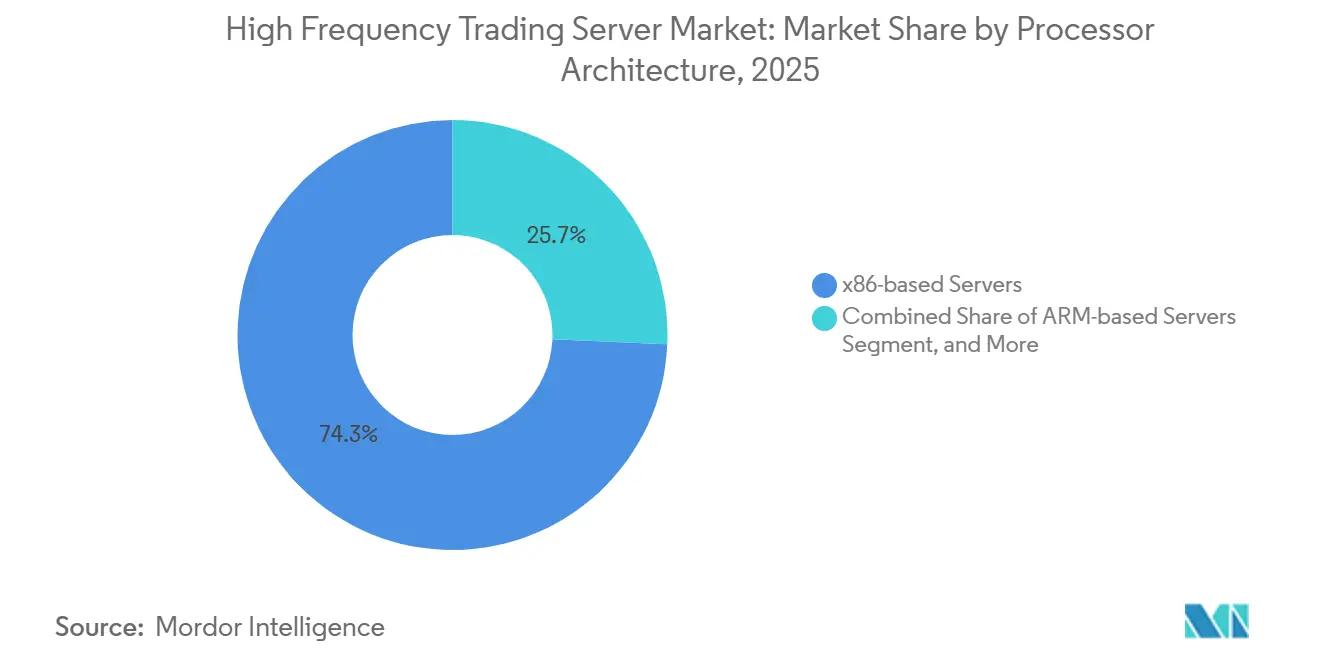

- Por arquitetura de processador, as plataformas baseadas em x86 lideraram com 74,32% da participação do mercado de servidores de negociação de alta frequência em 2025, enquanto os servidores baseados em ARM estão posicionados para registrar o CAGR mais forte de 8,43% até 2031.

- Por fator de forma, os servidores em rack comandaram 63,47% do mercado de servidores de negociação de alta frequência em 2025, enquanto os servidores blade representam o fator de forma de crescimento mais rápido com um CAGR de 7,84% até 2031.

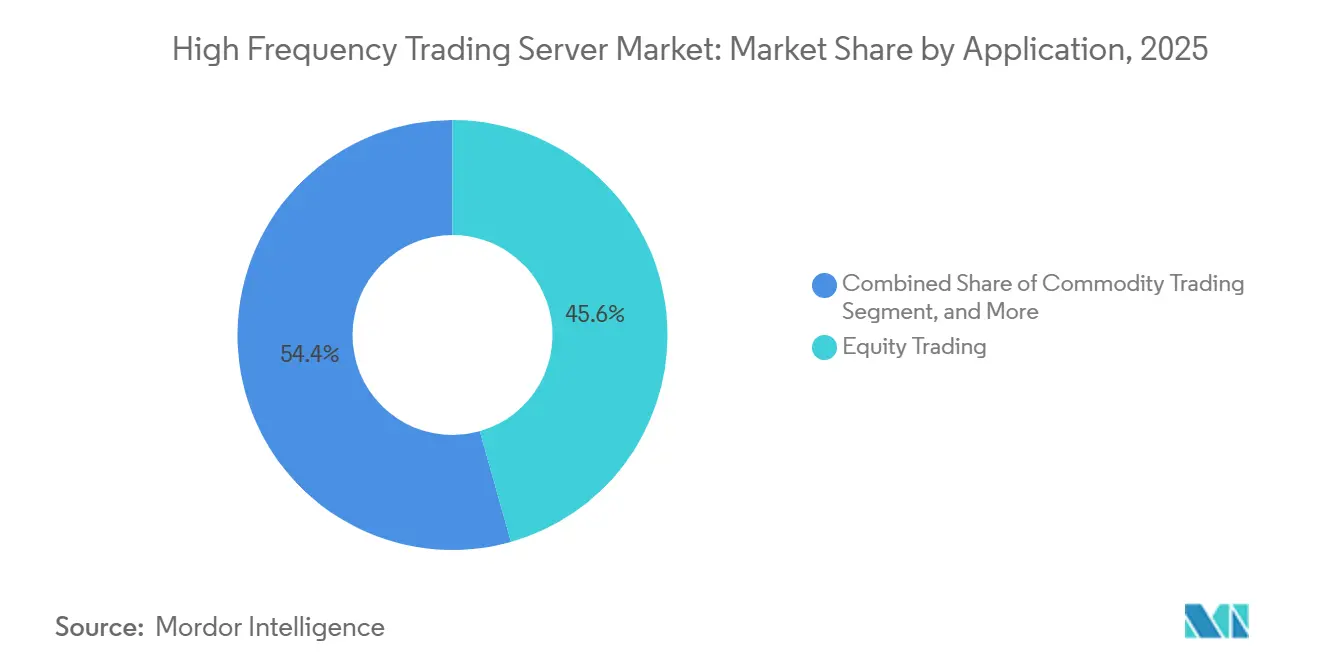

- Por aplicação, a negociação de ações gerou 45,62% da receita em 2025, mas derivativos e criptoativos estão definidos para avançar a um CAGR de 7,47% até 2031.

- Por usuário final, bancos de investimento e corretoras detinham 39,48% da demanda em 2025, e fundos de hedge, juntamente com gestores de ativos, registrarão o CAGR mais alto de 7,69% até 2031.

- Por geografia, a América do Norte capturou 36,51% de participação em 2025, enquanto a Ásia-Pacífico crescerá mais rapidamente a um CAGR de 7,58% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Servidores de Negociação de Alta Frequência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Volumes de Negociação Algorítmica e Impulsionada por IA | +1.8% | Global, concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Infraestrutura de Latência Ultrabaixa | +1.5% | América do Norte, Europa, bolsas centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Bolsas de Criptomoedas e Ativos Digitais | +1.2% | Ásia-Pacífico, Oriente Médio, América do Norte seletiva | Longo prazo (≥ 4 anos) |

| Evolução dos Processadores x86 Multinúcleo e Acelerados por FPGA | +0.9% | Global | Médio prazo (2-4 anos) |

| Colocalização de Borda em Centros Financeiros Emergentes | +0.7% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Links de Micro-ondas e Ópticos de Espaço Livre Co-otimizando Servidores | +0.5% | Europa, corredores interbolsas da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Negociação Algorítmica e Impulsionada por IA

A execução algorítmica representa mais de 70% do fluxo de ordens de ações em mercados desenvolvidos, e agentes de aprendizado por reforço estão sendo incorporados diretamente ao tecido FPGA para reduzir nanosegundos dos ciclos de tick-to-trade. A orientação da Autoridade Europeia dos Valores Mobiliários e dos Mercados emitida em fevereiro de 2026 exige verificações pré-negociação em nível de microssegundo que favorecem a computação local em detrimento dos endpoints em nuvem.[1]Autoridade Europeia dos Valores Mobiliários e dos Mercados, "Negociação Algorítmica - Briefing da ESMA," ESMA, esma.europa.eu Fundos quantitativos que gerenciam mais de USD 10 bilhões em ativos implantam servidores com capacidade de inferência próximos aos mecanismos das bolsas, convertendo ganhos de microssegundos em economias de derrapagem de vários milhões de dólares. As demandas de largura de banda de memória se ampliam, acelerando a adoção de designs ARM como o NVIDIA Grace, que entrega 1 terabyte por segundo de largura de banda coerente. O resultado é um aumento estrutural nas remessas unitárias de servidores heterogêneos nos principais centros de colocalização.

Demanda por Infraestrutura de Latência Ultrabaixa

Os hosts de proximidade às bolsas estão atualizando de Ethernet de 10 gigabits para 400 gigabits, comprimindo os tempos de ida e volta para o território de sub-microssegundo e estabelecendo novas especificações mínimas para placas de interface de rede. A Kraken inaugurou uma gaiola em Londres na Equinix LD5 em abril de 2026, que oferece acesso de sub-milissegundo a mercados europeus, atraindo formadores de mercado de criptomoedas que exigem fluxos determinísticos. A CME Aurora adicionou 428.000 pés quadrados de piso elevado em parceria com o Google Cloud, fornecendo gabinetes de 17 quilowatts que acomodam nós blade de soquete duplo e aceleradores FPGA. Pilhas de desvio de kernel como DPDK e RDMA são agora recursos obrigatórios em NICs de negociação, entrelaçando ainda mais o design do servidor com a topologia de rede.

Expansão de Bolsas de Criptomoedas e Ativos Digitais

Os mercados de ativos digitais estão encomendando salões de colocalização construídos especificamente para suportar futuros perpétuos e opções tokenizadas. A XTX Markets investiu EUR 1 bilhão (USD 1,13 bilhão) em um data center finlandês em janeiro de 2025 para garantir acesso de sub-5 milissegundos às bolsas de criptomoedas nórdicas. A Pyxora Labs reservou USD 800 milhões para uma instalação na Califórnia prevista para o quarto trimestre de 2026, citando 30% de menor consumo de energia proveniente de racks baseados em ARM. Estruturas regulatórias como o Regulamento dos Mercados de Criptoativos na União Europeia favorecem a colocalização institucional em detrimento da hospedagem em nuvem de varejo, canalizando capital para data centers de alta densidade e alimentados por energia verde.

Evolução dos Processadores x86 Multinúcleo e Acelerados por FPGA

As linhas Intel Xeon 6 e AMD EPYC 9005 agora integram até 128 núcleos por soquete com lanes PCIe Gen5 para conexão direta de FPGA. Os cartões AMD Alveo UL3524 alcançam latência determinística de sub-3 nanossegundos, um benchmark para pipelines de tick-to-trade. O chassi MicroBlade de 40 nós da Supermicro, lançado em março de 2026, reduz a energia por negociação em 25% por meio de escalonamento dinâmico de tensão-frequência. O GH200 Grace Hopper Superchip da NVIDIA registra 4,6 microssegundos de inferência LSTM no STAC-ML, provando que a análise de sentimento assistida por GPU pode coexistir com caminhos de negociação determinísticos. As redes de computação heterogênea são agora mainstream nas aquisições de servidores para mesas proprietárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Colocalização e Resfriamento Especializado | -1.2% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente Escrutínio Regulatório e Iniciativas de Limitação de Velocidade | -0.9% | Europa, América do Norte, Ásia-Pacífico seletiva | Médio prazo (2-4 anos) |

| Restrições na Cadeia de Suprimentos para Componentes NIC/FPGA | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Relatórios de Intensidade de Carbono Limitando Salões de Ultradensidade | -0.4% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Colocalização e Resfriamento Especializado

Os gabinetes de Nível 1 adjacentes às bolsas variam de USD 6.000 a USD 9.600 por mês para conectividade de 10 gigabits, e as gaiolas premium atraem USD 15.000 mensais, elevando os gastos anuais para além de USD 150.000 por rack após as interconexões. As atualizações de resfriamento líquido adicionam USD 50.000-100.000 inicialmente, forçando os fundos de hedge de médio porte a ponderar os ganhos de latência em relação aos limites orçamentários. Os salões legados sem circuitos de água gelada não conseguem modernizar blades de alta densidade, impulsionando migrações para novas construções e prolongando os períodos de retorno. Algumas empresas migram para servidores privados virtuais, trocando 20 microssegundos de latência por faturas mensais abaixo de USD 2.000, fragmentando a demanda por hardware de ponta.

Crescente Escrutínio Regulatório e Iniciativas de Limitação de Velocidade

A atualização de fevereiro de 2026 da ESMA exige índices de cancelamento de ordens e trilhas de auditoria em nível de microssegundo, levando alguns formadores de mercado a priorizar o middleware de conformidade em detrimento da velocidade bruta. As regras de divulgação climática da SEC dos EUA propostas em março de 2024 estendem o relatório de carbono aos salões de colocalização, deslocando o foco para a eficiência no uso de energia em detrimento da densidade de gabinetes.[2]Comissão de Valores Mobiliários dos EUA, "Regras de Divulgação Climática da SEC," SEC, sec.gov Certos mercados de ações adicionaram limitações de velocidade de 350 microssegundos, neutralizando o investimento em hardware de sub-microssegundo para esses mercados. A Lei de Resiliência Operacional Digital da Europa, em vigor desde janeiro de 2025, adiciona camadas de testes de estresse e relatórios de incidentes, inflando os custos operacionais para mesas sensíveis à latência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Processador: ARM Ganha Espaço em Ambientes com Restrição de Energia

Os servidores baseados em ARM registraram o CAGR mais rápido previsto de 8,43% para 2026-2031, à medida que as empresas priorizam a eficiência energética e a largura de banda de memória. As CPUs NVIDIA Grace com 72 núcleos Arm Neoverse V2 e 1 terabyte por segundo de largura de banda foram enviadas em 2025, permitindo simulações de risco em tempo real que antes exigiam equipamentos x86 de soquete duplo. Os sistemas x86 ainda dominaram com 74,32% da participação do mercado de servidores de negociação de alta frequência em 2025, sustentados por décadas de lógica de negociação compilada otimizada para microcódigo Intel e AMD.

A vantagem de densidade de energia para ARM é frequentemente de 30-40%, um benefício que se alinha com os operadores de colocalização que buscam receita por quilowatt. Os obstáculos de recompilação e as ferramentas FPGA nativas de ARM limitadas retardam a migração para empresas menores, mas parcerias como a Fujitsu-Arrcus-1Finity em março de 2026 revelam crescente confiança nos designs ARM para gaiolas de próxima geração.

Por Fator de Forma: Servidores Blade Capturam Implantações Orientadas por Densidade

Os servidores blade estão projetados para expandir a um CAGR de 7,84% até 2031, eclipsando os sistemas em rack em novas construções. O chassi UCS XE9305 da Cisco hospeda 16 nós de soquete duplo em 10U, eliminando a latência do switch no topo do rack e maximizando a computação por metro quadrado. Os servidores em rack mantiveram 63,47% de participação do mercado de servidores de negociação de alta frequência em 2025, refletindo sua flexibilidade na modernização de sites com envelopes de energia mais baixos.

Os chassi blade prontos para resfriamento líquido sustentam gabinetes de 17 quilowatts sem modernizações disruptivas, uma vantagem à medida que os hosts das bolsas elevam os limites de densidade. O MicroBlade de 40 nós da Supermicro de março de 2026 reduziu a área por nó em 50%, sublinhando a pressão econômica sobre a metragem quadrada.[3]Super Micro Computer Inc., "Supermicro Apresenta as Mais Recentes Soluções de IA e Resfriamento Líquido," Supermicro, supermicro.com As restrições de modernização preservarão a prevalência dos racks, mas as implantações em campo aberto cada vez mais optam por blade.

Por Aplicação: Derivativos e Criptoativos Lideram a Trajetória de Crescimento

Derivativos e criptoativos estão no caminho para um CAGR de 7,47% até 2031, superando todas as outras aplicações. A expansão Aurora do CME Group tem como alvo os formadores de mercado de Bitcoin e Ethereum, sublinhando a volatilidade 24/7 que alimenta a demanda por hardware. A negociação de ações, embora ainda seja a maior fatia com 45,62% da receita de 2025, cresce modestamente à medida que o segmento se aproxima da saturação eletrônica.

As plataformas de futuros perpétuos e a arbitragem em bolsas descentralizadas geram taxas de mensagens acima de 1 milhão por segundo durante picos de volatilidade, exigindo clusters sempre ativos que estendem os ciclos de uso dos servidores. Os mercados de câmbio e commodities ficam atrás na modernização da colocalização, limitando as remessas unitárias para esses segmentos durante o horizonte de previsão.

Por Usuário Final: Fundos de Hedge Aceleram os Investimentos em Infraestrutura

Os fundos de hedge e gestores de ativos estão definidos para alcançar um CAGR acelerado de 7,69% até 2031, à medida que fazem a transição de seus portfólios quantitativos do backtesting em nuvem para a execução de borda. Esse crescimento é impulsionado pela adoção crescente de análises avançadas e aprendizado de máquina na gestão de portfólios. Embora os bancos de investimento e corretoras tenham representado 39,48% da demanda de 2025, eles enfrentam restrições de balanço patrimonial e regras de capital, limitando seus gastos incrementais.

As mesas de negociação proprietária normalmente alocam mais de USD 500.000 em orçamentos de servidores para cada 50 funcionários, uma proporção de gastos que outros segmentos não conseguem igualar. Em 2025, a Quantitative Research Technologies estabeleceu um hub na Islândia, aproveitando a energia geotérmica da região e sua proximidade com os cabos transatlânticos. Esse movimento ressalta a abordagem inovadora que os fundos de hedge adotam na escolha de sites de colocalização. Ao contrário dos fundos de hedge, que impulsionam os pipelines dos fornecedores, as bolsas tendem a renovar sua infraestrutura em ciclos mais longos.

Análise Geográfica

A América do Norte ancorou 36,51% do mercado de servidores de negociação de alta frequência em 2025, apoiada pela CME Aurora, NYSE Mahwah e Nasdaq Carteret. A parceria da CME com o Google Cloud entregou 428.000 pés quadrados de piso elevado adicional, permitindo gabinetes de 17 quilowatts que favorecem híbridos blade e FPGA. A ICE Mahwah atingiu redundância de Nível 4 com 28 megawatts e protocolo de tempo de precisão de sub-1 microssegundo em janeiro de 2026, consolidando um benchmark que outros emulam.

A Ásia-Pacífico está projetada para registrar um CAGR de 7,58% ao longo de 2026-2031, a ascensão regional mais rápida. A Equinix HK6, inaugurando em 2026, posiciona Hong Kong como um hub de arbitragem transfronteiriça conectando as bolsas do continente. O Japan Exchange Group e a Korea Exchange implantaram gaiolas de Ethernet de 100 gigabits, atraindo empresas proprietárias regionais. A Singapore Exchange continua a oferecer acesso determinístico, mas a Bolsa Nacional de Valores da Índia introduziu atrasos aleatórios que moderam os incentivos de alta frequência.

A Europa, o Oriente Médio e a África mostram tendências divergentes. A Eurex Frankfurt e a Euronext Amsterdam sustentam demanda estável, com a Eurex cobrando EUR 6.000-9.600 (USD 6.780-10.848) por gabinete por mês. A rede de micro-ondas da Euronext de julho de 2024 reduziu a latência Londres-Bérgamo abaixo de 4 milissegundos, alinhando-se com posicionamentos de servidores que exploram o desvio de fibra. Os fundos soberanos do Oriente Médio financiam bolsas de ativos digitais nascentes, enquanto a América do Sul permanece em adoção inicial, limitada às ofertas de colocalização da B3 São Paulo.

Cenário Competitivo

O mercado de servidores de negociação de alta frequência é moderadamente fragmentado; os cinco principais fornecedores detêm cerca de 50-55% da receita combinada. Dell Technologies, Hewlett Packard Enterprise e Super Micro Computer dominam as categorias de rack e blade, enquanto Lenovo e IBM atendem usuários legados de AIX. Participantes especializados como Silicom e Penguin Computing agrupam NICs de desvio de kernel e cartões FPGA em appliances prontos para uso, erodindo a participação dos incumbentes.

A convergência estratégica centra-se em três pilares: diversificação de processadores em híbridos ARM e FPGA, integração de resfriamento líquido para gabinetes de 17 quilowatts e acordos de colocalização de borda que instalam computação dentro das gaiolas das bolsas. A adoção pela Fujitsu em março de 2026 das CPUs ARM MONAKA com software de rede Arrcus exemplifica essa mudança. A escassez na cadeia de suprimentos de silício FPGA empodera os fornecedores com contratos de wafer de longo prazo, inclinando a participação para aqueles com alocações garantidas.

Os fabricantes de design original regionais, incluindo Quanta e Wistron, cultivam clientes de fundos de hedge da Ásia-Pacífico que exigem chassi sob medida. O UCS XE9305 da Cisco elimina a latência do switch no topo do rack, uma micro-otimização que ressoa com os formadores de mercado.[4]Cisco Systems Inc., "Chassi Cisco UCS XE9305," Cisco, cisco.com O FlexTwin da Supermicro utiliza placas de resfriamento direto ao chip, reduzindo a resistência térmica em 40% em comparação com o ar. O resultado é um cenário onde a inovação em termal, interconexão e computação heterogênea decide as conquistas de contas.

Líderes do Setor de Servidores de Negociação de Alta Frequência

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Super Micro Computer, Inc.

Lenovo Group Limited

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Kraken inaugurou uma instalação de colocalização em Londres na Equinix LD5, oferecendo links de sub-milissegundo para os principais mercados europeus de criptomoedas e derivativos.

- Março de 2026: A Pyxora Labs anunciou um data center de USD 800 milhões na Califórnia para racks de negociação otimizados para ARM, com entrada em operação no quarto trimestre de 2026.

- Março de 2026: A Fujitsu fez parceria com a Arrcus e a 1Finity para implantar CPUs ARM MONAKA em uma infraestrutura de negociação de IA em múltiplas bolsas.

- Outubro de 2025: A Lenovo apresentou o ThinkSystem SR675 V3 com processadores AMD EPYC 9005 resfriados a líquido para gabinetes de 17 quilowatts

Escopo do Relatório Global do Mercado de Servidores de Negociação de Alta Frequência

| Servidores Baseados em x86 |

| Servidores Baseados em ARM |

| Outras Arquiteturas de Processador |

| Servidores em Rack |

| Servidores Blade |

| Servidores Torre |

| Micro Servidores |

| Negociação de Ações |

| Câmbio |

| Negociação de Commodities |

| Derivativos e Criptoativos |

| Empresas de Negociação Proprietária e Formadores de Mercado |

| Bancos de Investimento e Corretoras |

| Fundos de Hedge e Gestores de Ativos |

| Bolsas de Ações e Derivativos |

| Sistemas Auxiliares (CRM, Tesouraria, RH) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Arquitetura de Processador | Servidores Baseados em x86 | ||

| Servidores Baseados em ARM | |||

| Outras Arquiteturas de Processador | |||

| Por Fator de Forma | Servidores em Rack | ||

| Servidores Blade | |||

| Servidores Torre | |||

| Micro Servidores | |||

| Por Aplicação | Negociação de Ações | ||

| Câmbio | |||

| Negociação de Commodities | |||

| Derivativos e Criptoativos | |||

| Por Usuário Final | Empresas de Negociação Proprietária e Formadores de Mercado | ||

| Bancos de Investimento e Corretoras | |||

| Fundos de Hedge e Gestores de Ativos | |||

| Bolsas de Ações e Derivativos | |||

| Sistemas Auxiliares (CRM, Tesouraria, RH) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de servidores de negociação de alta frequência?

O tamanho do mercado de servidores de negociação de alta frequência é de USD 670,12 milhões em 2026 e está projetado para atingir USD 900,55 milhões até 2031 a um CAGR de 6,09%.

Qual arquitetura de processador está crescendo mais rapidamente nos servidores de negociação de alta frequência?

Os servidores baseados em ARM mostram o maior impulso, com um CAGR esperado de 8,43% entre 2026-2031, à medida que as empresas buscam relações superiores de desempenho por watt e largura de banda de memória coerente.

Qual fator de forma tem maior probabilidade de substituir as implantações tradicionais em rack?

Os servidores blade estão previstos para superar os sistemas em rack, expandindo a um CAGR de 7,84% até 2031, pois maximizam a densidade de computação dentro de gaiolas de bolsas com restrição de energia.

Como as mudanças regulatórias estão influenciando os investimentos em servidores?

Novas regras que exigem trilhas de auditoria em nível de microssegundo e relatórios de carbono empurram as empresas em direção à computação local que integra a lógica de conformidade, ao mesmo tempo que limitam as implantações de ultradensidade em salões legados.

Qual região contribuirá com o maior crescimento incremental para o mercado?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 7,58% até 2031, apoiada pela Equinix HK6, atualizações da Singapore Exchange e expansão dos mercados de criptoativos.

Quais estratégias os fornecedores estão usando para obter vantagem competitiva?

Os fornecedores focam em computação heterogênea que combina x86, ARM e FPGA, integram resfriamento líquido para gabinetes de 17 quilowatts e formam parcerias de colocalização de borda que incorporam servidores dentro das gaiolas das bolsas.

Página atualizada pela última vez em: