Tamaño y Participación del Mercado de NoSQL

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

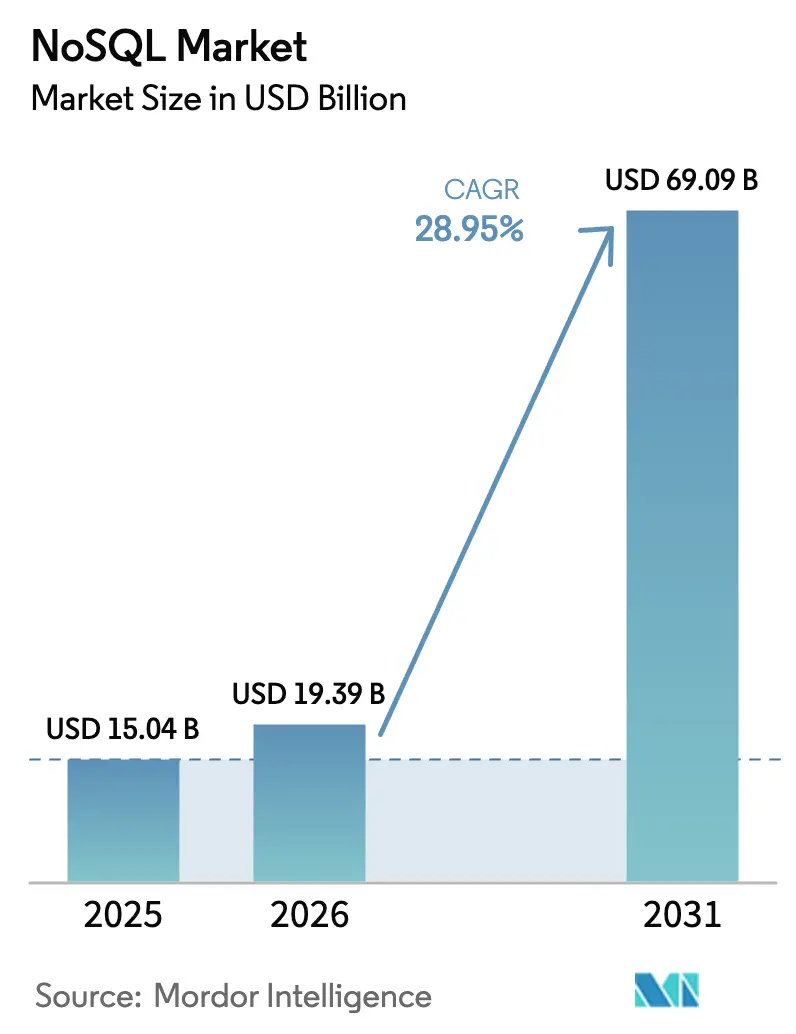

| Tamaño del Mercado (2026) | 19.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NoSQL por Mordor Intelligence

Se espera que el tamaño del mercado de NoSQL crezca de USD 15,04 mil millones en 2025 a USD 19,39 mil millones en 2026 y se prevé que alcance USD 69,09 mil millones en 2031 a una CAGR del 28,95% durante 2026-2031. La creciente dependencia empresarial de modelos de datos flexibles, el auge de los microservicios nativos de la nube y las cargas de trabajo de inteligencia artificial generativa sustentan esta expansión. Los datos no estructurados ya constituyen el 93% de los activos de información empresarial, y su rápido crecimiento está amplificando la demanda de bases de datos sin esquema. Los almacenes de clave-valor continúan siendo el pilar del mercado de NoSQL gracias a tiempos de respuesta inferiores al milisegundo, mientras que la integración de búsqueda vectorial está redefiniendo la diferenciación competitiva. La consolidación —destacada por el acuerdo de IBM en 2025 para adquirir DataStax— señala un mayor interés estratégico a medida que los proveedores compiten por agrupar capacidades operativas, analíticas y de inteligencia artificial en un solo entorno. Al mismo tiempo, las regulaciones de soberanía de datos y los controles de costos en la nube están impulsando el interés en implementaciones híbridas que abarcan nubes públicas e infraestructura privada.

Conclusiones Clave del Informe

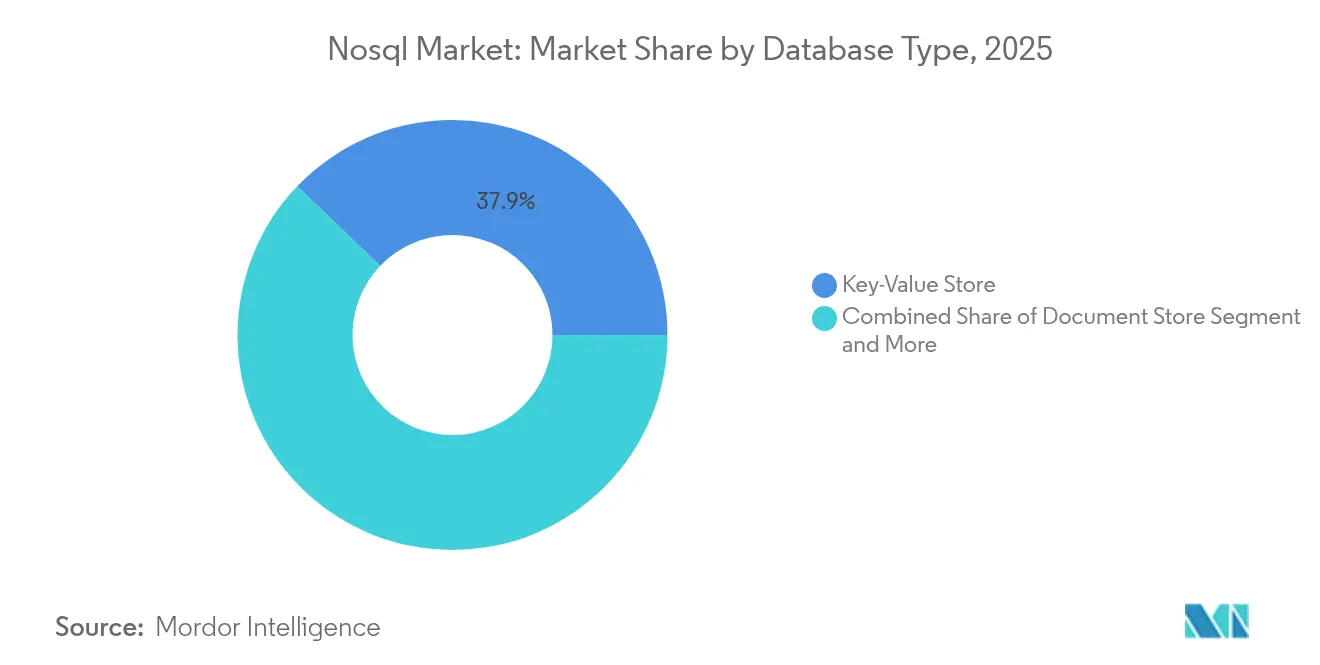

- Por tipo de base de datos, los almacenes de clave-valor lideraron con el 37,85% de la participación del mercado de NoSQL en 2025, mientras que se proyecta que las bases de datos de grafos crezcan a una CAGR del 29,05% hasta 2031.

- Por modo de implementación, las implementaciones en la nube tuvieron una participación de ingresos del 65,25% en 2025; se prevé que las configuraciones híbridas registren la CAGR más alta del 26,74% durante 2026-2031.

- Por aplicación, el almacenamiento de datos y caché representó el 33,40% del tamaño del mercado de NoSQL en 2025; las cargas de trabajo de inteligencia artificial y aprendizaje automático avanzan a una CAGR del 29,12% hasta 2031.

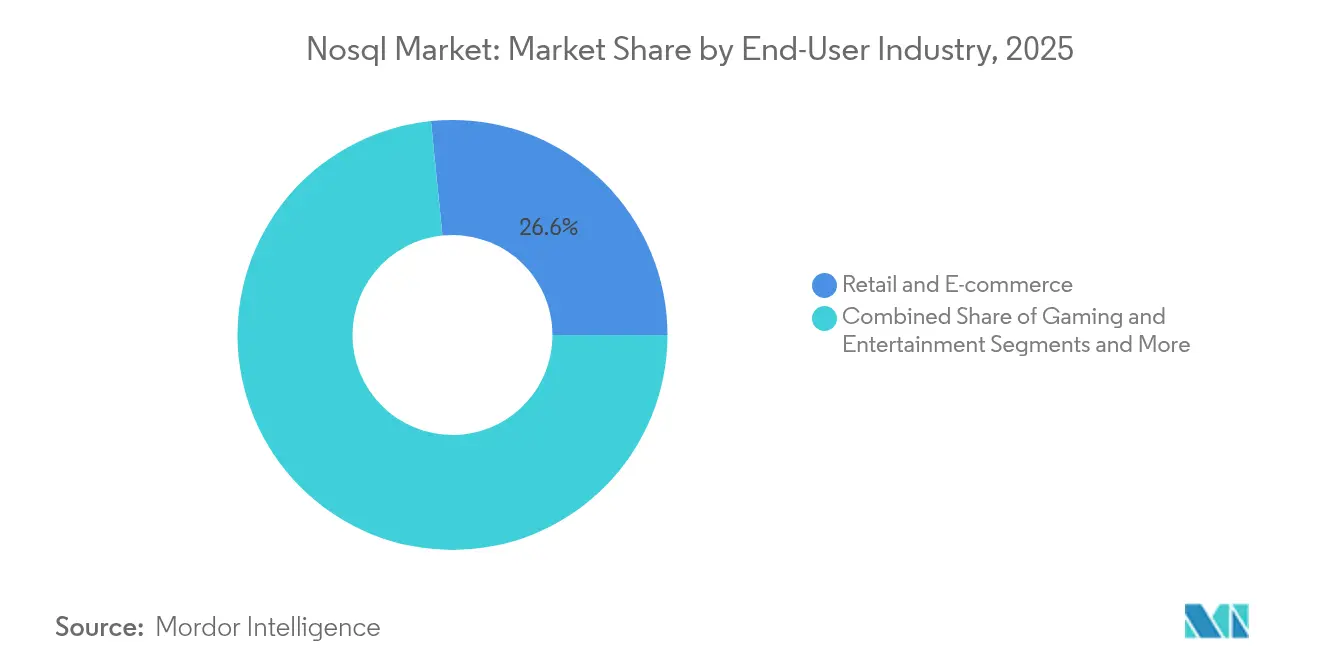

- Por industria de usuario final, el comercio minorista y electrónico contribuyó con el 26,60% de los ingresos de 2025, mientras que la atención médica y las ciencias de la vida se expandirá a una CAGR del 25,58%.

- Por tamaño de empresa, las grandes empresas dominaron con el 61,20% de la participación del tamaño del mercado de NoSQL en 2025, pero las pymes exhiben una perspectiva de CAGR del 24,33%.

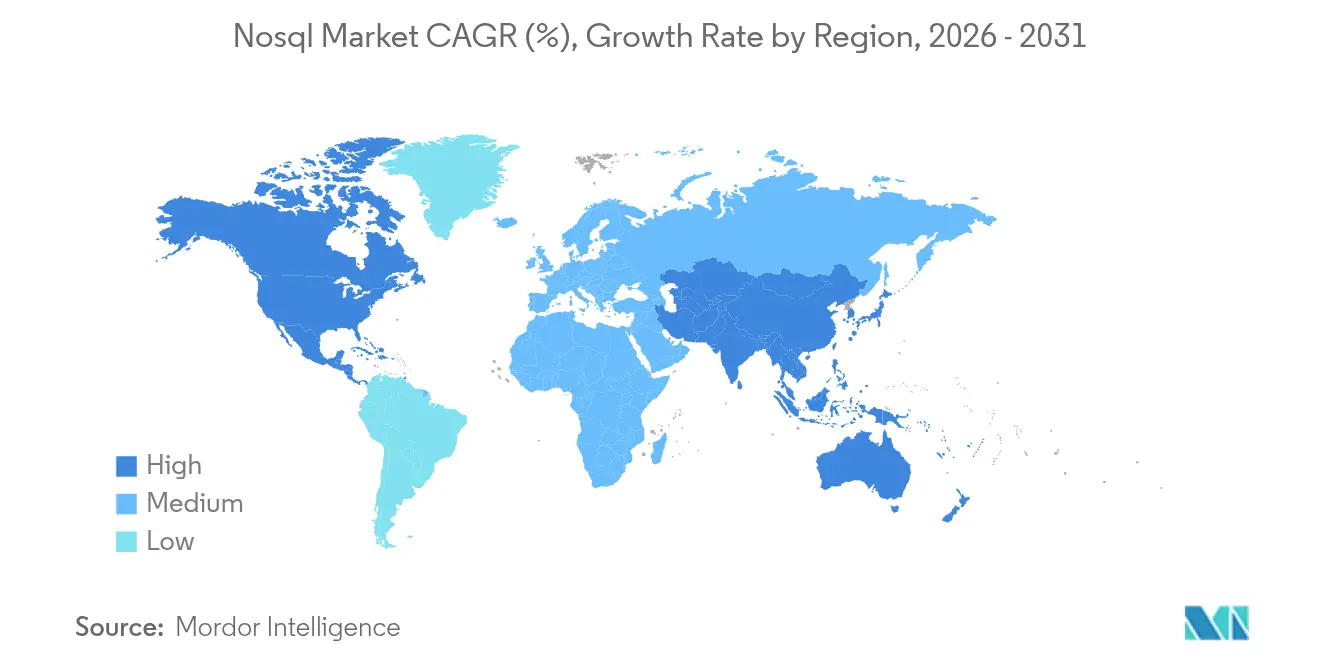

- Por geografía, América del Norte retuvo el 44,40% de la participación en 2025; Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 26,88% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de NoSQL

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de análisis de macrodatos | +10.4% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de procesamiento de datos en tiempo real | +8.4% | Global, énfasis en centros de alto comercio electrónico y financieros | Corto plazo (≤ 2 años) |

| Cambio hacia microservicios nativos de la nube | +6.6% | América del Norte, Europa, Asia-Pacífico avanzada | Mediano plazo (2-4 años) |

| Proliferación de datos de dispositivos IoT | +5.4% | Global, centros industriales y programas de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Integración de búsqueda vectorial e incrustación de inteligencia artificial generativa | +4.5% | América del Norte, extendiéndose a Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| NoSQL distribuido impulsado por soberanía de datos | +3.6% | Europa, China, India, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de análisis de macrodatos

Las organizaciones implementan cada vez más bases de datos NoSQL para ingerir y analizar conjuntos de datos multimodales en un único repositorio, evitando costosos ciclos de ETL. Los minoristas y los bancos utilizan modelos de documentos flexibles para rastrear el comportamiento cambiante de los clientes, lo que permite una segmentación granular y estrategias de precios dinámicos. En paralelo, han surgido variantes de NoSQL optimizadas verticalmente —como almacenes de documentos orientados a la atención médica— para agilizar los informes regulatorios. La adquisición de Voyage AI por parte de MongoDB subraya el giro hacia análisis enriquecidos con incrustaciones para una mayor relevancia de las consultas, acelerando el atractivo de los ecosistemas multimodelo[2]MongoDB, "Incorporación de Inteligencia Artificial Generativa y Búsqueda Avanzada," mongodb.com.

Demanda de procesamiento de datos en tiempo real

La toma de decisiones en menos de un segundo en la detección de fraudes, la puja publicitaria y la actualización de inventarios está orientando a las empresas hacia motores de clave-valor y en memoria capaces de mantener el rendimiento a escala web. La búsqueda vectorial de Redis 8.0 permite la clasificación semántica y la similitud de contenido en microsegundos, reduciendo la brecha entre las cargas de trabajo operativas y analíticas. En consecuencia, las empresas consolidan las funciones OLTP y OLAP para reducir la proliferación de infraestructura y las tarifas de licencias, impulsando el mercado de NoSQL tanto en la nube como en implementaciones perimetrales.

Cambio hacia arquitecturas de microservicios nativos de la nube

Las pilas de aplicaciones desacopladas favorecen las bases de datos que escalan horizontalmente sin tiempos de inactividad globales. Las empresas ahora tratan el mercado de NoSQL como infraestructura central en lugar de complementos tácticos, con el 48% de los líderes de TI priorizando implementaciones de nube híbrida que mantienen los datos sensibles a la latencia de forma local mientras se expanden a nubes públicas para la demanda estacional[1]Rackspace Technology, "Informe sobre el Estado de la Nube 2025," rackspace.com. Las plataformas multimodelo que gestionan documentos, grafos y vectores dentro de un solo motor reducen la complejidad de DevOps, como lo ejemplifica la interfaz unificada de ArangoDB. La agilidad resultante ayuda a los equipos a lanzar nuevas funciones semanalmente en lugar de trimestralmente.

Proliferación de datos de dispositivos IoT

Las instalaciones industriales generan terabytes de lecturas de series temporales cada día, muy por encima de los límites de ingesta de los sistemas de gestión de bases de datos relacionales heredados. Los almacenes de columnas anchas como Apache Cassandra sostienen escrituras de alta velocidad y permiten resúmenes para análisis de tendencias a largo plazo. Las pasarelas perimetrales ahora incorporan nodos NoSQL ligeros, procesando flujos de sensores localmente para cumplir con las leyes de residencia de datos y reducir el tráfico de red de área amplia. Esta descentralización está expandiendo el mercado de NoSQL direccionable hacia los dominios de manufactura, energía y ciudades inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de implementación y migración | -5.4% | Global, regiones con gran presencia de sistemas heredados | Mediano plazo (2-4 años) |

| Escasez de profesionales calificados en NoSQL | -4.5% | Global, aguda en economías en desarrollo | Corto plazo (≤ 2 años) |

| Optimización de costos en la nube que impulsa la repatriación | -3.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Incertidumbre en el modelo de licencias de código abierto | -3.0% | Global, implementaciones empresariales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de implementación y migración

Las empresas arraigadas en esquemas relacionales enfrentan una refactorización considerable al migrar a NoSQL. Más allá del rediseño del modelo de datos, los equipos deben reconstruir integraciones, optimizar estrategias de indexación y volver a capacitar al personal. La encuesta de Flexera de 2025 encontró que el 21% de las empresas trasladaban ciertas cargas de trabajo de vuelta a las instalaciones locales después de descubrir que las reescrituras en la nube eran prohibitivamente costosas. Los proveedores de herramientas ahora ofrecen traducción automatizada de esquemas y pasarelas de escritura dual, lo que reduce el riesgo pero no lo elimina.

Escasez de profesionales calificados en NoSQL

El conocimiento especializado en el ajuste de compactación de Cassandra o la optimización del recorrido de grafos sigue siendo escaso, lo que infla los costos de contratación y retrasa las implementaciones. Los planes de estudio universitarios van a la zaga de las demandas de la industria, especialmente en las economías emergentes. Las capas de bajo código como DataStax Langflow abstraen los almacenes vectoriales detrás de interfaces de arrastrar y soltar, lo que permite a equipos más pequeños lanzar funciones de inteligencia artificial sin un conocimiento profundo de los componentes internos, pero la brecha de talento persistirá en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Base de Datos: Las Bases de Datos de Grafos Revolucionan el Análisis de Relaciones

Los motores de grafos registraron la perspectiva de CAGR más rápida del 29,05% a medida que las organizaciones exploran redes intrincadas que abarcan clientes, dispositivos y cadenas de suministro en busca de patrones ocultos. Sin embargo, los almacenes de clave-valor mantuvieron una participación del 37,85% del mercado de NoSQL en 2025, lo que demuestra una demanda sostenida de lecturas predecibles y de baja latencia en el almacenamiento en caché de sesiones y las operaciones de carritos de compra. Se prevé que el tamaño del mercado de NoSQL para implementaciones de grafos se expanda considerablemente a medida que los equipos de ciberseguridad adopten consultas de búsqueda de rutas para detectar cadenas de acceso anómalas.

La convergencia de funciones define las hojas de ruta de los proveedores. Las bases de datos de documentos incorporan operadores de grafos; los almacenes de columnas anchas añaden resúmenes de series temporales; y las plataformas multimodelo como ArangoDB combinan grafos, documentos y vectores bajo una sola capa de consulta. Esta difuminación de fronteras ayuda a las empresas a consolidar el gasto en licencias y simplificar la gobernanza de datos. Las variantes en memoria como Redis aumentan la búsqueda vectorial para mantener consultas de similitud en milisegundos, alineándose con las canalizaciones de inteligencia artificial mientras continúan impulsando las capas de caché tradicionales.

Por Modo de Implementación: El Dominio de la Nube Impulsa la Innovación

Las implementaciones en la nube generaron el 65,25% de los ingresos de 2025, lo que subraya el apetito empresarial por la elasticidad totalmente gestionada. En este contexto, el tamaño del mercado de NoSQL para las opciones sin servidor multirregión está creciendo más rápido, impulsado por precios basados en el consumo que alinean los gastos generales con los picos de demanda. Las tablas globales de DynamoDB refuerzan las aplicaciones sensibles a la latencia que necesitan consistencia intercontinental, impulsando una adopción más profunda entre las empresas nativas digitales.

Las instalaciones locales siguen siendo fundamentales para los sectores con mandatos estrictos de soberanía o objetivos de latencia deterministas. Las implementaciones híbridas que combinan nodos locales con réplicas en la nube están ganando relevancia, reflejadas en un impulso de CAGR del 26,74%. Las soluciones que abstraen los detalles de la topología detrás de un único plano de control fomentan la portabilidad de las cargas de trabajo, y MongoDB Atlas ejemplifica esta narrativa de implementación fluida al ofrecer API uniformes en zonas de nube pública y clústeres gestionados por el cliente.

Por Aplicación: Las Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático Impulsan el Crecimiento Futuro

El almacenamiento de datos y caché lideró con una contribución del 33,40% en 2025, confirmando el papel histórico de las bases de datos NoSQL como columna vertebral operativa para sitios web de alto tráfico. La combinación de objetos en caché con persistencia ha reducido el esfuerzo de ingeniería y disminuido los incidentes de datos obsoletos. Al mismo tiempo, las cargas de trabajo de inteligencia artificial y aprendizaje automático ofrecen la CAGR más pronunciada del 29,12%, ya que los índices compatibles con vectores permiten canalizaciones de generación aumentada por recuperación que fusionan incrustaciones y metadatos dentro de un único almacén.

El análisis en tiempo real continúa atrayendo asignaciones presupuestarias, especialmente en los juegos en línea y las tecnologías financieras, donde las consultas en menos de un segundo son innegociables. Las aplicaciones móviles y web aprovechan los clústeres con fragmentación automática para absorber picos impredecibles. La gestión de telemetría de IoT refuerza la relevancia de los almacenes de columnas anchas, mientras que los sistemas de gestión de contenido explotan esquemas de documentos flexibles para alojar imágenes, videos y metadatos textuales de forma conjunta.

Por Industria de Usuario Final: La Atención Médica Acelera la Adopción

El comercio minorista y electrónico mantuvo una participación del 26,60%, aprovechando los modelos de documentos para catálogos de productos y perfiles de clientes que evolucionan por hora durante las campañas de temporada alta. La detección de fraudes en el sector bancario, financiero, de seguros y de servicios financieros se basa en recorridos de grafos que descubren cadenas de pago anómalas más rápido que las uniones relacionales. Se proyecta que el tamaño del mercado de NoSQL para la atención médica y las ciencias de la vida se dispare a una CAGR del 25,58% a medida que los conjuntos de datos genómicos y los archivos de imágenes demanden almacenamiento de objetos escalable horizontalmente con controles de la Ley de Portabilidad y Responsabilidad del Seguro Médico.

Los fabricantes que maduran hacia la Industria 4.0 transmiten flujos de sensores continuos, utilizando funciones de series temporales para monitorear anomalías en los equipos casi en tiempo real. Las agencias gubernamentales amplían las implementaciones de ciudades inteligentes, combinando flujos de tráfico, actualizaciones meteorológicas y comentarios ciudadanos —una carga útil diversa hecha a medida para almacenes con esquemas flexibles. Cada sector vertical ahora evalúa las opciones de bases de datos en función de la preparación para la inteligencia artificial, lo que impulsa a los proveedores a exponer API de incrustación y modelos de acceso detallado y seguro.

Por Tamaño de Empresa: Las Pymes Adoptan la Flexibilidad de NoSQL

Las grandes empresas dominaron con una participación de ingresos del 61,20% en 2025, implementando a menudo arquitecturas políglota que entrelazan sistemas de gestión de bases de datos relacionales heredados con múltiples motores NoSQL. Su capacidad de inversión acelera los experimentos en modalidades de grafos, documentos y vectores. Sin embargo, las pymes representan el segmento de más rápido crecimiento con una CAGR del 24,33%, impulsadas por ofertas sin servidor que eliminan las cargas de operaciones de clústeres y la facturación de pago por crecimiento.

Las suites de desarrollo sin código que integran almacenes de documentos o grafos reducen los plazos de entrega hasta en un 60% en comparación con las pilas tradicionales, lo que permite a las pymes iterar rápidamente las funciones orientadas al cliente. La encuesta de Stack Overflow de 2024 mostró que MongoDB lidera la preferencia de NoSQL entre los desarrolladores, lo que sugiere que las API accesibles y las comunidades activas son palancas vitales para penetrar en el segmento de las pymes.

Análisis Geográfico

América del Norte tuvo el 44,40% de los ingresos de 2025, liderada por los hiperescaladores de nube de los Estados Unidos que agrupan múltiples servicios de NoSQL. Canadá le sigue con proyectos piloto en atención médica y tecnología financiera, mientras que México acelera la modernización del comercio minorista. Un ecosistema de capital de riesgo maduro y una experimentación agresiva con inteligencia artificial generativa sostienen el gasto en la línea superior, asegurando que la región siga siendo el inquilino ancla del mercado de NoSQL.

Asia-Pacífico es el teatro de expansión más rápida con una CAGR del 26,88% a medida que las nubes domésticas en China e India amplían las ofertas gestionadas adaptadas a los códigos de cumplimiento locales. Los gigantes del comercio electrónico del Sudeste Asiático construyen motores de hiperpersonalización sobre almacenes de documentos, mientras que los fabricantes de automóviles japoneses capturan datos de sensores perimetrales en clústeres de columnas anchas. Los estatutos de localización de datos impulsan el interés en clústeres distribuidos globalmente que pueden anclar fragmentos a las fronteras nacionales.

Europa tiene una participación significativa, liderada por el Reino Unido, Alemania y Francia, donde el cumplimiento del Reglamento General de Protección de Datos impulsa la adopción de funciones de cifrado y auditoría detalladas. Las empresas de telecomunicaciones nórdicas implementan análisis de grafos para la detección de fraudes, y el sur de Europa aplica almacenes de documentos a plataformas de turismo. Mientras tanto, las economías del Consejo de Cooperación del Golfo en Oriente Medio implementan redes de clave-valor distribuidas para sustentar los centros de mando de ciudades inteligentes. Brasil ancla la demanda latinoamericana, combinando búsqueda de grafos y vectores para combatir el fraude en pagos; las empresas emergentes de aplicaciones móviles de Argentina se apoyan en almacenes de documentos sin servidor para escalar internacionalmente sin establecer centros de datos regionales.

Panorama Competitivo

El mercado de NoSQL presenta una concentración moderada: los cinco principales proveedores agregan aproximadamente el 60% de los ingresos, dejando espacio para especialistas verticales y nuevos participantes de código abierto. La propuesta de adquisición de DataStax por parte de IBM subraya cuán fundamentales se han vuelto las capacidades de NoSQL para las plataformas de inteligencia artificial más amplias, a medida que la búsqueda vectorial integrada y la distribución global escalan en las listas de prioridades ejecutivas. MongoDB cataliza la velocidad de las funciones a través de Voyage AI, mientras que Couchbase inyecta índices vectoriales nativos en Capella para seguir siendo competitivo[3]DataStax, "Atención Médica," datastax.com.

Los disruptores de nicho se abren camino simplificando los flujos de trabajo de los desarrolladores. Fauna promueve una arquitectura distribuida globalmente sin servidor con consistencia sólida, evitando la carga operativa para los constructores de software como servicio. TiDB de PingCAP abarca los límites transaccionales y analíticos, atrayendo el interés de las empresas de tecnología financiera que buscan arquitecturas de pila única. Las alianzas estratégicas, como el pacto de RavenDB con QBS Software para ampliar el alcance europeo, destacan las maniobras de comercialización regional.

La diferenciación tecnológica ahora orbita en torno a la integración de inteligencia artificial, la amplitud multimodelo y la opcionalidad de implementación en implementaciones híbridas. Los proveedores que ofrecen planos de control unificados que gobiernan clústeres locales y múltiples nubes públicas obtienen preferencia de adquisición entre las multinacionales adversas al riesgo. Los ingresos por suscripción dominan los estados de resultados; la línea superior de USD 209,5 millones del ejercicio fiscal 2025 de Couchbase refleja el cambio hacia paquetes de base de datos como servicio entregados en la nube bajo contratos plurianuales.

Líderes de la Industria NoSQL

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

MongoDB, Inc.

Couchbase, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Google Cloud mejoró su línea de bases de datos con búsqueda vectorial nativa y optimizaciones de inteligencia artificial presentadas en Next 2025.

- Marzo de 2025: RavenDB y QBS Software formaron una asociación para expandir las soluciones NoSQL en el Reino Unido y Europa.

- Febrero de 2025: IBM acordó adquirir DataStax, integrando Astra DB con watsonx para un acceso unificado a datos preparados para inteligencia artificial.

- Febrero de 2025: Microsoft introdujo extensiones de estilo NoSQL para PostgreSQL, combinando las fortalezas relacionales con patrones de documentos y clave-valor.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de NoSQL como los ingresos generados por nuevas licencias de software, suscripciones basadas en la nube y servicios gestionados para bases de datos no relacionales que almacenan, recuperan y gestionan datos estructurados, semiestructurados o no estructurados utilizando esquemas flexibles y arquitecturas escalables horizontalmente. Consideramos NoSQL como una capa tecnológica en lugar de un sector de aplicaciones vertical, por lo que el gasto vinculado a motores de análisis o herramientas de visualización queda excluido a menos que esté incluido en el contrato de la base de datos.

Por lo tanto, excluimos los servicios profesionales independientes, el mantenimiento relacional heredado y los dispositivos de hardware que simplemente alojan instancias de NoSQL; también dejamos de lado las implementaciones de código abierto ad hoc que no tienen acuerdos de soporte comercial.

Descripción General de la Segmentación

- Por Tipo de Base de Datos

- Almacén de Documentos

- Almacén de Clave-Valor

- Almacén de Columnas Anchas

- Base de Datos de Grafos

- Base de Datos Multimodelo

- Base de Datos NoSQL en Memoria

- Por Modo de Implementación

- Nube

- Local

- Por Aplicación

- Almacenamiento de Datos y Caché

- Análisis en Tiempo Real

- Aplicaciones Móviles y Web

- Gestión de Datos de IoT y Sensores

- Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático

- Gestión de Contenido

- Por Industria de Usuario Final

- Comercio Minorista y Electrónico

- Juegos y Entretenimiento

- Tecnologías de la Información y Telecomunicaciones

- Banca, Servicios Financieros y Seguros

- Atención Médica y Ciencias de la Vida

- Manufactura y Cadena de Suministro

- Gobierno y Sector Público

- Otras Industrias

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas hablaron con arquitectos de bases de datos, responsables de DevOps y jefes de adquisiciones en América del Norte, Europa y Asia-Pacífico, y luego realizaron encuestas de seguimiento con revendedores de nube para validar las tasas de uso, los valores promedio de los contratos y los plazos de migración. Estos puntos de contacto nos ayudaron a cerrar las brechas de información y refinar los supuestos sugeridos por los datos secundarios.

Investigación Documental

Comenzamos extrayendo fuentes públicas de primer nivel, como las tablas de gasto en tecnologías de la información y la comunicación del Censo de los Estados Unidos, los paneles de economía digital de Eurostat y las encuestas de nube del Ministerio de Asuntos Internos de Japón para dimensionar la demanda direccionable. Organismos comerciales como la Fundación de Computación Nativa en la Nube y la Asociación de Nube de Asia proporcionaron estadísticas sobre confirmaciones de proyectos, recuentos de colaboradores y velocidad de descarga que señalan la tracción de los desarrolladores. Los informes anuales 10-K, las presentaciones S-1 y las divulgaciones trimestrales de ingresos en la nube de las empresas anclaron los puntos de referencia de los proveedores, mientras que la inteligencia de pago de D&B Hoovers y Dow Jones Factiva enriqueció el contexto financiero y de noticias. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente vincula los gastos generales de TI empresarial con la proporción que fluye hacia las plataformas de datos no relacionales, que luego se divide por industria, modo de implementación y región. Se utilizan resúmenes ascendentes selectivos —precio de venta promedio muestreado multiplicado por clústeres activos más verificaciones de canales— para conciliar los totales. Las variables clave incluyen el gasto en infraestructura en la nube, el volumen de carga de trabajo de análisis en tiempo real, los microservicios por aplicación, el impulso de descarga de código abierto y las tasas de conversión de piloto a producción. La regresión multivariante proyecta esos impulsores hasta 2030, con rangos de escenarios revisados por nuestros expertos entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza contra indicadores independientes y una revisión analítica de tres pasos antes de la aprobación. Mordor actualiza el modelo cada doce meses y publica actualizaciones intermedias cuando eventos materiales —grandes rondas de financiación, cambios de precios significativos o cambios regulatorios— alteran los insumos de referencia. Una auditoría final previa a la entrega garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de NoSQL de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes categorías de ingresos, años de corte y rampas de crecimiento. Nuestra definición de alcance disciplinada, el modelado basado en variables y la cadencia de actualización anual reducen esas brechas.

Los principales factores detrás de las diferencias externas incluyen si se contabilizan los servicios de soporte, cómo se monetiza el uso gratuito de código abierto y la agresividad de los supuestos de migración de cargas de trabajo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 15,04 mil millones (2025) | ||

| USD 11,69 mil millones (2024) | Consultora Global A | excluye los ingresos por servicios gestionados y utiliza un año base anterior |

| USD 12,30 mil millones (2024) | Consultora Regional A | limita el alcance a cuatro sectores verticales y aplica crecimiento lineal |

| USD 15,59 mil millones (2025) | Revista Especializada B | agrupa los ingresos de soporte y formación, inflando la línea de base |

La comparación muestra que la combinación equilibrada de Mordor de flujos de ingresos delimitados, pronóstico basado en variables y actualizaciones anuales ofrece una línea de base confiable que los tomadores de decisiones pueden rastrear hasta pasos claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de NoSQL?

El mercado de NoSQL se sitúa en USD 19,39 mil millones en 2026 y se proyecta que alcance USD 69,09 mil millones en 2031.

¿Qué tipo de base de datos está creciendo más rápido dentro del mercado de NoSQL?

Las bases de datos de grafos muestran el mayor impulso con una CAGR proyectada del 29,05% hasta 2031.

¿Por qué son importantes las cargas de trabajo de inteligencia artificial y aprendizaje automático para la adopción de NoSQL?

La búsqueda vectorial y el soporte de incrustaciones permiten a las plataformas NoSQL servir canalizaciones de generación aumentada por recuperación y otras canalizaciones de inteligencia artificial, impulsando la perspectiva de CAGR del 29,12% del segmento.

¿Cómo están afectando las preocupaciones sobre los costos en la nube a las implementaciones de NoSQL?

El sesenta y nueve por ciento de los líderes de TI están evaluando la repatriación de cargas de trabajo o modelos híbridos para reducir las tarifas de salida e instancias, impulsando la demanda de plataformas que operen sin problemas en entornos de nube y locales.

¿Qué región verá el crecimiento más rápido del mercado de NoSQL?

Asia-Pacífico lidera con una previsión de CAGR del 26,88% debido a la rápida digitalización, la expansión de la infraestructura en la nube y el crecimiento de las regulaciones de soberanía de datos.

¿Qué estrategias competitivas están utilizando los proveedores para diferenciarse?

Los principales proveedores incorporan búsqueda vectorial, soporte multimodelo y controles de implementación híbrida en sus ofertas, mientras que la actividad de adquisiciones, como la compra de DataStax por parte de IBM, consolida las capacidades en torno a pilas de datos unificadas preparadas para la inteligencia artificial.

Última actualización de la página el: