Tamaño y Participación del Mercado de Polietileno de Alta Densidad (HDPE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

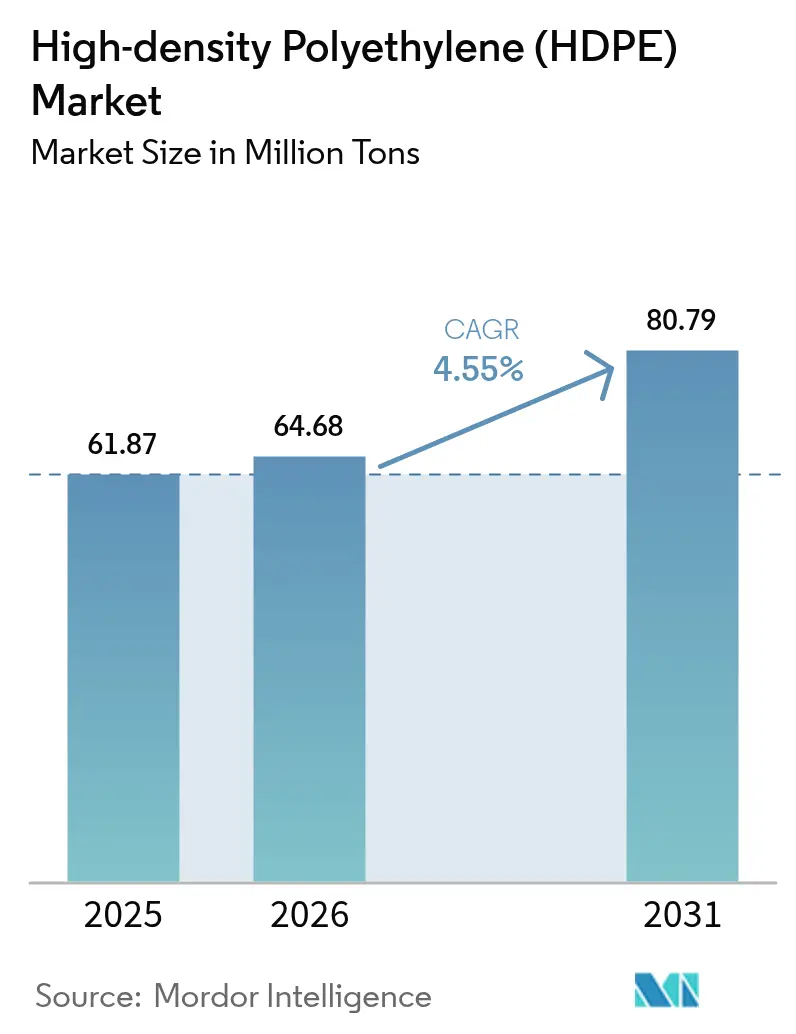

| Volumen del Mercado (2026) | 64.68 Millones de toneladas |

| Volumen del Mercado (2031) | 80.79 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

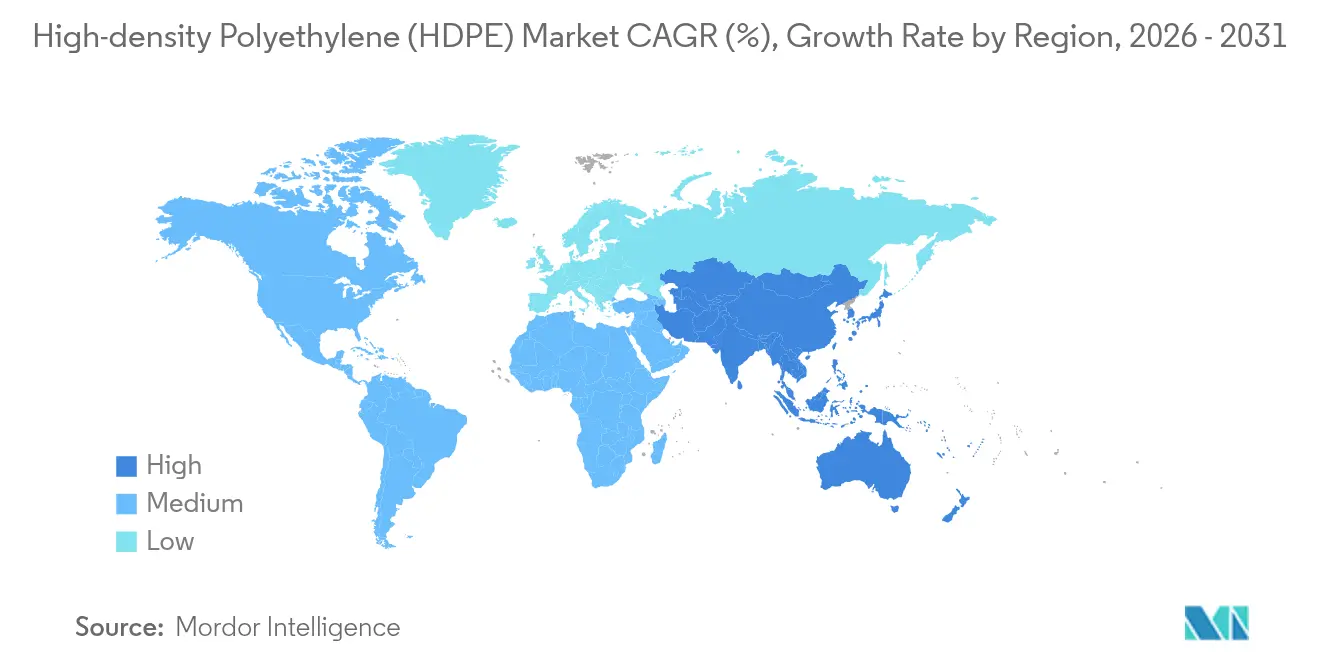

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

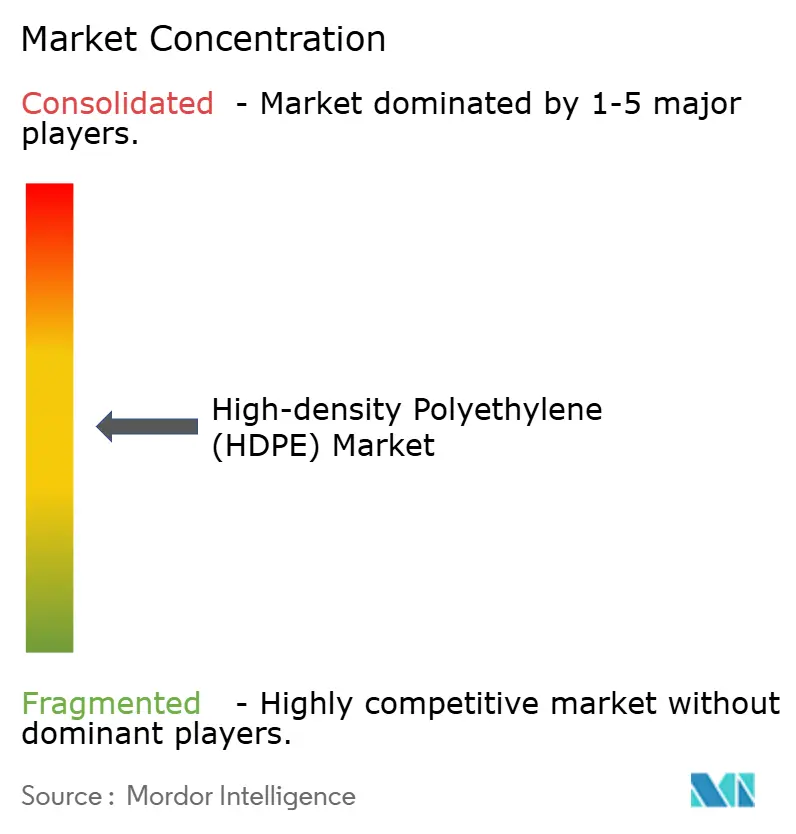

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno de Alta Densidad (HDPE) por Mordor Intelligence

Se espera que el tamaño del mercado de Polietileno de Alta Densidad (HDPE) crezca de 61,87 millones de toneladas en 2025 a 64,68 millones de toneladas en 2026 y se prevé que alcance 80,79 millones de toneladas en 2031 a una CAGR del 4,55% durante 2026-2031. El fuerte gasto en infraestructura, la ampliación de las cadenas de suministro de reciclaje químico y la creciente adopción de sistemas de tuberías preparadas para hidrógeno anclan esta trayectoria, mientras que la durabilidad intrínseca del material, su resistencia química y su reciclabilidad mantienen el compromiso de los usuarios finales con las soluciones de polietileno de alta densidad. Los programas acelerados de vivienda pública en India y la ASEAN, la expansión del moldeo por soplado de grado alimentario en la distribución de comercio electrónico y el despliegue de redes de tuberías PE-100-RC para redes de gas de bajo carbono amplían colectivamente la demanda potencial del mercado de HDPE. Los recicladores químicos que desvían flujos de residuos mixtos hacia HDPE reciclado de grado virgen refuerzan la seguridad del suministro, moderan la volatilidad de las materias primas y refuerzan los mandatos de economía circular. La competencia moderadamente fragmentada persiste, aunque los productores verticalmente integrados que combinan capacidad de craqueo con reciclaje avanzado conservan ventajas en costos y sostenibilidad.

Conclusiones Clave del Informe

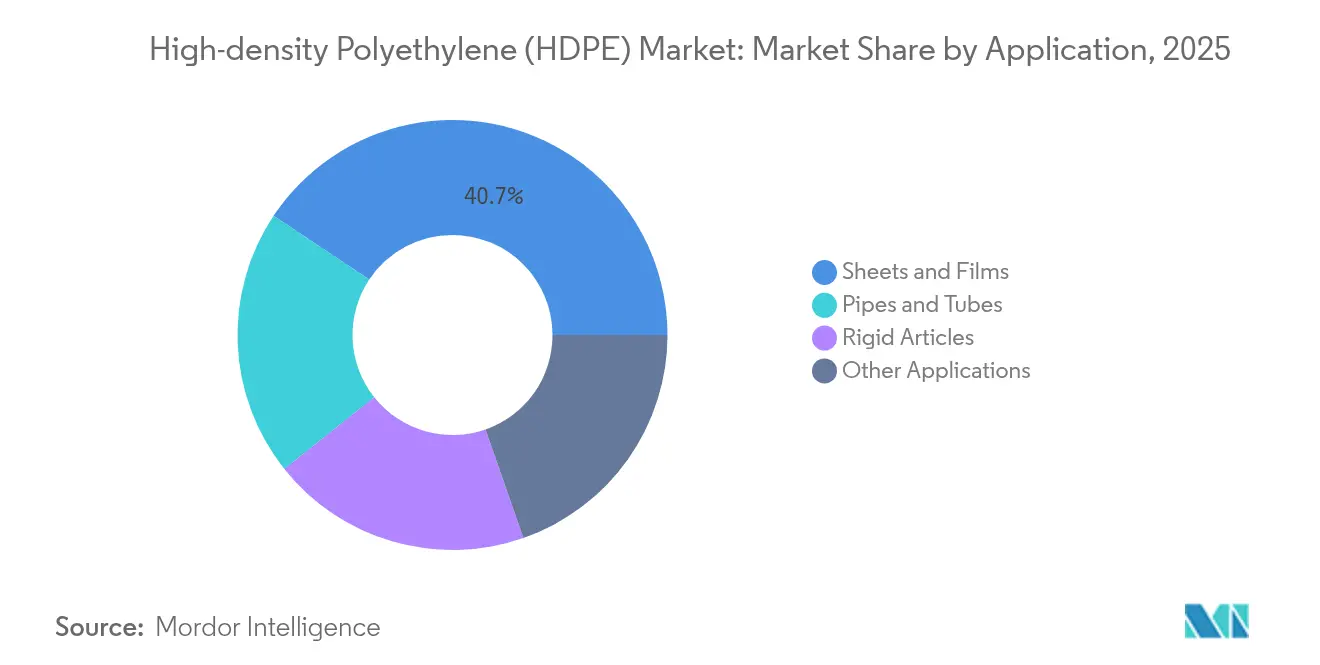

- Por aplicación, Láminas y Películas capturó el 40,65% de la participación del mercado de HDPE en 2025, mientras que Tuberías y Tubos registró la CAGR más rápida del 6,07% hasta 2031.

- Por grado de resina, PE-80 dominó el 67,20% del tamaño del mercado de HDPE en 2025; el HDPE de Ultra Alto Peso Molecular avanza a una CAGR del 9,10% hasta 2031.

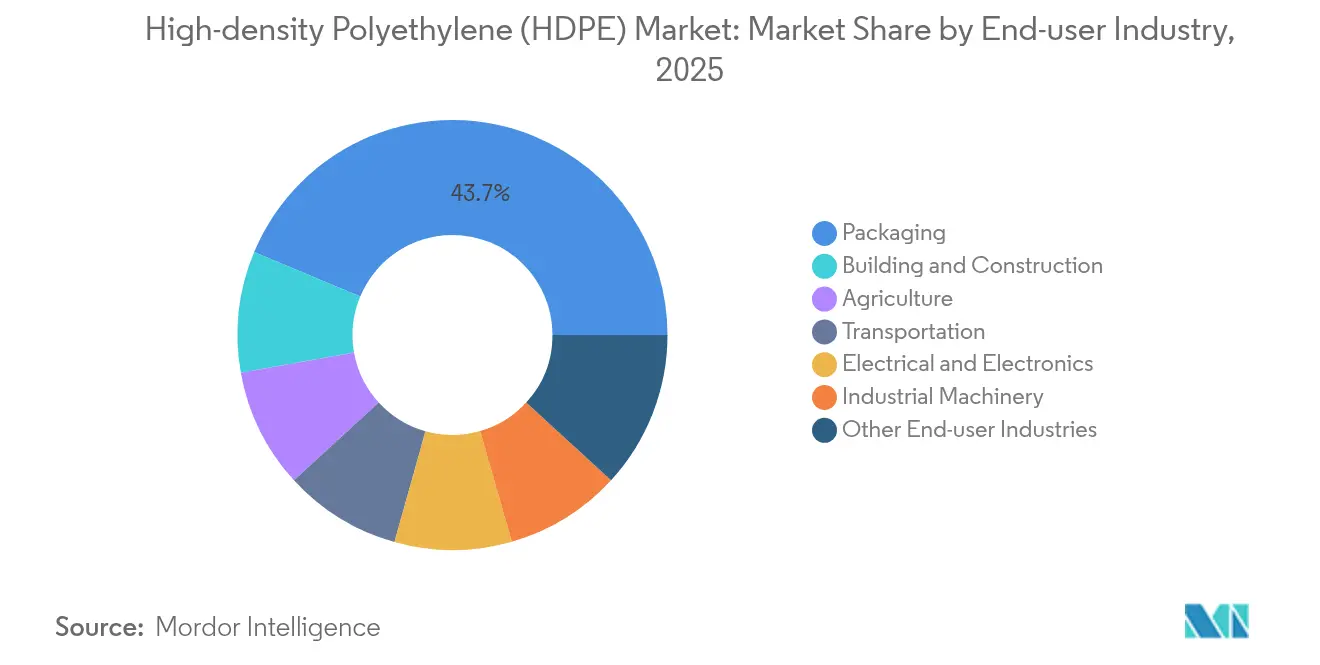

- Por industria de usuario final, Embalaje representó el 43,70% del tamaño del mercado de HDPE en 2025; Construcción y Edificación se expande a una CAGR del 5,41% hasta 2031.

- Asia-Pacífico lideró con el 42,30% de la participación del mercado de HDPE en 2025 y crece a una CAGR del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polietileno de Alta Densidad (HDPE)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de tuberías plásticas a presión y sin presión en programas de modernización de infraestructura hídrica | +1.2% | Núcleo en ASEAN e India, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión del embalaje de grado alimentario moldeado por soplado en canales emergentes de comercio electrónico | +0.9% | Global, con concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Gasto sostenido en vivienda pública y megainfraestructura en ASEAN e India | +1.0% | ASEAN e India, impacto secundario en Asia del Sur | Largo plazo (≥ 4 años) |

| Despliegue de redes de gas preparadas para hidrógeno que requieren tuberías PE-100-RC | +0.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plantas de reciclaje químico que desvían flujos de residuos mixtos hacia HDPE reciclado de grado virgen | +0.6% | América del Norte y Europa, proyectos piloto en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Tuberías Plásticas a Presión y Sin Presión en Programas de Modernización de Infraestructura Hídrica

Los proyectos de modernización de redes de agua priorizan las tuberías de HDPE porque combinan una vida útil de 100 años con capacidad de instalación sin zanjas que reduce los costos de obras civiles en un 30-40%. La Sociedad Americana de Ingenieros Civiles subraya la resistencia a la corrosión del HDPE para líneas de distribución envejecidas[1]Sociedad Americana de Ingenieros Civiles, "HDPE e Infraestructuras de Gestión del Agua Envejecidas," asce.org. El mandato de estándar de calidad de India de 2024 para polietileno virgen refuerza la integridad del material en aplicaciones críticas de agua. Los diseñadores de proyectos favorecen el HDPE porque su flexibilidad acomoda el movimiento del suelo, reduciendo el riesgo de fugas. Los ciclos de financiación del sector público que abarcan múltiples planes quinquenales garantizan volúmenes constantes de tuberías, asegurando un crecimiento predecible para el mercado de HDPE. La integración de métodos sin zanjas diferencia aún más al HDPE de las alternativas de hormigón y hierro dúctil al reducir los costos totales de instalación.

Expansión del Embalaje de Grado Alimentario Moldeado por Soplado en Canales Emergentes de Comercio Electrónico

La rápida penetración del comercio electrónico exige embalajes que soporten logísticas complejas mientras protegen la calidad alimentaria. Los envases de HDPE de grado alimentario superan rigurosas pruebas de migración y cuentan con la aprobación de la FDA, convirtiéndolos en la opción predeterminada para lácteos, condimentos y bebidas de larga duración. Las regulaciones de la Unión Europea, vigentes desde marzo de 2025, exigen una trazabilidad exhaustiva para los plásticos en contacto con alimentos, un estándar que los productores de HDPE ya cumplen[2]Foresight, "La UE Introduce Regulaciones Más Estrictas sobre Materiales Plásticos en Contacto con Alimentos," useforesight.io . La reducción de peso mediante el moldeo por soplado de pared delgada disminuye el uso de resina, se alinea con los objetivos corporativos de reducción de emisiones y sostiene la demanda, reforzando la resiliencia del mercado de HDPE.

Gasto Sostenido en Vivienda Pública y Megainfraestructura en ASEAN e India

Las carteras de infraestructura respaldadas por los gobiernos de ASEAN e India aseguran una demanda plurianual de geomembranas de HDPE, conductos de cables y sistemas de drenaje. Las credenciales de resistencia sísmica del HDPE lo hacen indispensable para proyectos de metro, defensa costera y sellado de vertederos en zonas geológicamente activas. Los modelos de asociación público-privada garantizan la continuidad de la financiación, aislando a los proveedores de HDPE de las caídas cíclicas en la construcción residencial. Las especificaciones técnicas que favorecen las uniones herméticas, la inercia química y la larga vida útil refuerzan la penetración del mercado de HDPE en las instalaciones de construcción.

Despliegue de Redes de Gas Preparadas para Hidrógeno que Requieren Tuberías PE-100-RC

La transmisión de hidrógeno introduce desafíos de permeación y agrietamiento por tensión que las tuberías PE-100-RC están diseñadas para superar, lo que permite una fijación de precios premium dentro del mercado de HDPE. La conversión de 400 km de gasoductos de GASCADE demuestra la viabilidad comercial antes del objetivo europeo de producción de hidrógeno para 2030. La escasez de proveedores calificados y los rigurosos obstáculos de certificación crean un nicho defendible donde los principales productores de HDPE capturan márgenes más elevados. Los futuros despliegues en Asia-Pacífico amplían el potencial de volumen y consolidan las perspectivas de crecimiento a largo plazo del mercado de HDPE.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de regulaciones y tributación contra los plásticos de un solo uso | -0.8% | Europa y América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Precios volátiles del etileno vinculados al precio del petróleo crudo | -0.6% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cambio acelerado de materiales hacia copolímeros aleatorios de PP en envases rígidos de consumo | -0.4% | Global, concentrado en embalaje de alimentos y bebidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Regulaciones y Tributación contra los Plásticos de Un Solo Uso

Las normas de embalaje más estrictas comprimen la demanda de artículos de HDPE desechables en Europa y partes de América del Norte. Sin embargo, la reciclabilidad del HDPE mitiga el riesgo regulatorio en aplicaciones de uso múltiple, y las cadenas de recolección bien establecidas preservan su atractivo frente a las películas multicapa que carecen de vías de reciclaje mecánico. Los transformadores están rediseñando cierres y sistemas de dispensación para mantenerse dentro de los umbrales de peso, limitando la pérdida de volumen. En consecuencia, la regulación frena pero no revierte el crecimiento del mercado de HDPE.

Precios Volátiles del Etileno Vinculados al Precio del Petróleo Crudo

Los costos del etileno representan típicamente entre el 60-70% de las curvas de costo en efectivo del HDPE, exponiendo a los productores a fluctuaciones en las materias primas. Los aranceles del 10-15% sobre las importaciones de polietileno y materias primas impuestos en 2025 agravan la inflación de costos para los transformadores estadounidenses. Los productores integrados con crackers propios mantienen una mayor utilización, mientras que los productores independientes reducen operaciones, moderando el crecimiento de la oferta del mercado de HDPE en trimestres de márgenes ajustados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Películas Impulsan el Volumen, las Tuberías Aceleran el Crecimiento

Láminas y Películas representó el 40,65% de la participación del mercado de HDPE en 2025, respaldado por la demanda constante de embalaje y la familiaridad de los transformadores con los procesos de película soplada. Los objetivos de embalaje sostenible estimulan diseños de películas monomaterial que favorecen el HDPE frente a los polímeros mixtos.

Tuberías y Tubos, aunque una porción menor del tamaño del mercado de HDPE, registró la CAGR más pronunciada del 6,07% para 2026-2031 impulsada por las modernizaciones de infraestructura hídrica, las redes de gas preparadas para hidrógeno y las renovaciones sin zanjas. Las crecientes penalizaciones por pérdidas de fugas empujan a las empresas de servicios públicos hacia las tuberías de HDPE gracias a sus uniones de fusión homogéneas y su vida útil de 100 años. Las películas industriales, las geomembranas y las bolsas de transporte completan la cartera, manteniendo la demanda base de resina cuando el gasto en construcción se suaviza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Resina: PE-80 Domina, UHMWPE Acelera

PE-80 mantuvo una participación del 67,20% en 2025, equilibrando el costo con una resistencia hidrostática de 8-10 MPa ideal para líneas municipales de agua y gas. Los grados PE-100 continúan reemplazando al PE-80 heredado, donde calificaciones de presión más altas o diseños de pared más delgada mejoran la capacidad del sistema. El HDPE de Ultra Alto Peso Molecular registró una perspectiva de CAGR rápida del 9,10%, impulsado por implantes ortopédicos, separadores de baterías e insertos balísticos que exigen extrema resistencia a la abrasión e impacto. Los polvos GUR de Celanese amplían el margen de procesamiento, permitiendo componentes de implantes moldeados por compresión que satisfacen los requisitos libres de PFAS.

Las especificaciones PE-100-RC apuntan a preparar para el futuro las redes de gas de bajo carbono; la resistencia mejorada al agrietamiento por tensión y el rendimiento de crecimiento lento de grietas del grado sustenta las pruebas de seguridad de tuberías de hidrógeno, lo que lleva a primas de precio frente a los grados de productos básicos. A medida que las paradas de instalaciones integran catalizadores de éster de peróxido y reactores bimodales avanzados, la producción de grados de alta presión aumenta, profundizando su influencia sobre el mercado de HDPE.

Por Industria de Usuario Final: Embalaje Lidera, Construcción Acelera

Embalaje capturó el 43,70% del tamaño del mercado de HDPE en 2025, anclado por el cumplimiento del contacto con alimentos, la resistencia al impacto por caída y la amplia infraestructura de transformadores. Los formatos ligeros y monomaterial prolongan la vida útil y reducen las emisiones de flete, extendiendo la ventaja del HDPE en embalaje. Los volúmenes de Construcción y Edificación crecen a una CAGR del 5,41% hasta 2031 a medida que los gobiernos canalizan el gasto de capital en vivienda pública, megaferrocarriles y defensas costeras. Las geomembranas de HDPE previenen la filtración en los sellados de vertederos, mientras que las tuberías de conducto y el revestimiento de cables protegen las instalaciones subterráneas.

La Agricultura aprovecha los laterales de riego por goteo de HDPE que reducen el uso de agua en un 40-60%, impulsando una demanda constante de resina en regiones con escasez de agua. Los usos del sector Transporte en tanques de combustible y portaequipajes se benefician de la reducción de densidad y la resistencia a la corrosión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 42,30% de la participación del mercado de HDPE en 2025 y se prevé que registre una CAGR del 5,55% hasta 2031, impulsada por las exportaciones de películas de China y el auge de infraestructura de India. Los productores integrados en la región se benefician de la flexibilidad entre carbón a olefinas y crackers de nafta, amortiguando la volatilidad del etileno. Sin embargo, los períodos de sobreoferta han comprimido los márgenes regionales, lo que ha llevado a programas de mantenimiento programado para equilibrar los inventarios.

El mercado de HDPE de América del Norte se beneficia de materias primas con ventaja de etano y una ola de inversiones en reciclaje químico que elevan la disponibilidad de resina circular. Si bien las tasas de crecimiento son inferiores a las de Asia-Pacífico, la demanda de tuberías de valor agregado, películas y grados médicos sostiene los grupos de beneficios.

Europa sigue siendo impulsada por políticas; su construcción de redes de hidrógeno canaliza el HDPE hacia proyectos de tuberías PE-100-RC y alianzas de reciclaje químico que aseguran materias primas recicladas. Los mandatos contra los plásticos de un solo uso deprimen los volúmenes de embalaje rígido de pared delgada, aunque la alta reciclabilidad mantiene al HDPE firmemente en cajas reutilizables de uso múltiple y bidones químicos.

Panorama Competitivo

El mercado de HDPE está moderadamente fragmentado pero se inclina hacia la consolidación. La diferenciación estratégica gira cada vez más en torno a las capacidades de economía circular. LyondellBasell, SABIC y Dow combinan capacidad de craqueo y sistemas de catalizadores propietarios para capturar liderazgo en volumen y margen. Los actores emergentes exploran nichos especializados. La intensidad competitiva, por lo tanto, depende de las posiciones de costo integradas, el acceso a materias primas recicladas y la agilidad para satisfacer las demandas de certificación de uso final, todos factores que dan forma a la estructura a mediano plazo del mercado de HDPE.

Líderes de la Industria de Polietileno de Alta Densidad (HDPE)

Dow

Exxon Mobil Corporation

INEOS

SABIC

LyondellBasell Industries Holdings B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: LyondellBasell Industries Holdings B.V. anunció que Indian Oil Corporation Ltd. seleccionó su tecnología Hostalen ACP para una planta de HDPE de 500 kta en Paradip, India.

- Noviembre de 2024: BASF lanzó Easiplas, una nueva marca de HDPE, e informó sobre hitos de construcción en su instalación HDPE Verbund de Zhanjiang.

Alcance del Informe del Mercado Global de Polietileno de Alta Densidad (HDPE)

El polietileno de alta densidad (HDPE) es un polímero termoplástico y es una clase de polímeros derivados principalmente de materias primas petroquímicas. El polietileno de alta densidad tiene propiedades sobresalientes como resistencia a la tracción, resistencia a la humedad, resistencia química y bajo costo, lo que lo hace ideal para diversas industrias de usuarios finales. El mercado global de polietileno de alta densidad está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en tuberías y tubos, artículos rígidos, láminas y películas, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en embalaje, transporte, eléctrico y electrónico, construcción y edificación, agricultura, industria y maquinaria, y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de polietileno de alta densidad (HDPE) en 15 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (millones de toneladas).

| Tuberías y Tubos |

| Láminas y Películas |

| Artículos Rígidos |

| Otras Aplicaciones |

| PE-80 |

| PE-100 |

| PE-100-RC |

| HDPE de Ultra Alto Peso Molecular |

| Embalaje |

| Construcción y Edificación |

| Agricultura |

| Transporte |

| Eléctrico y Electrónico |

| Maquinaria Industrial |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Tuberías y Tubos | |

| Láminas y Películas | ||

| Artículos Rígidos | ||

| Otras Aplicaciones | ||

| Por Grado de Resina | PE-80 | |

| PE-100 | ||

| PE-100-RC | ||

| HDPE de Ultra Alto Peso Molecular | ||

| Por Industria de Usuario Final | Embalaje | |

| Construcción y Edificación | ||

| Agricultura | ||

| Transporte | ||

| Eléctrico y Electrónico | ||

| Maquinaria Industrial | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Polietileno de Alta Densidad (HDPE) y sus perspectivas de crecimiento?

El tamaño del mercado de Polietileno de Alta Densidad (HDPE) alcanzó 64,68 millones de toneladas en 2026 y se proyecta que alcance 80,79 millones de toneladas en 2031, reflejando una CAGR del 4,55%.

¿Qué segmento de aplicación impulsa la mayor demanda de HDPE?

Láminas y Películas dominan, representando el 40,65% de los volúmenes de 2025 debido a los sostenidos requisitos de embalaje.

¿Por qué el segmento de Tuberías y Tubos crece más rápido?

Las modernizaciones de infraestructura, las redes de gas preparadas para hidrógeno y las ventajas de instalación sin zanjas impulsan a Tuberías y Tubos a una CAGR del 6,07% hasta 2031.

¿Qué región lidera el mercado de HDPE?

Asia-Pacífico posee el 42,30% de los volúmenes de 2025 y avanza a una CAGR del 5,55% gracias a la escala manufacturera y el gasto en infraestructura.

¿Cómo afectan las regulaciones contra los plásticos de un solo uso a la demanda de HDPE?

Frenan el crecimiento en el embalaje desechable pero simultáneamente favorecen al HDPE en mercados regulados donde la reciclabilidad y la infraestructura de recolección están probadas.

Última actualización de la página el: