Tamaño y Participación del Mercado de Polietileno Reticulado (XLPE)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

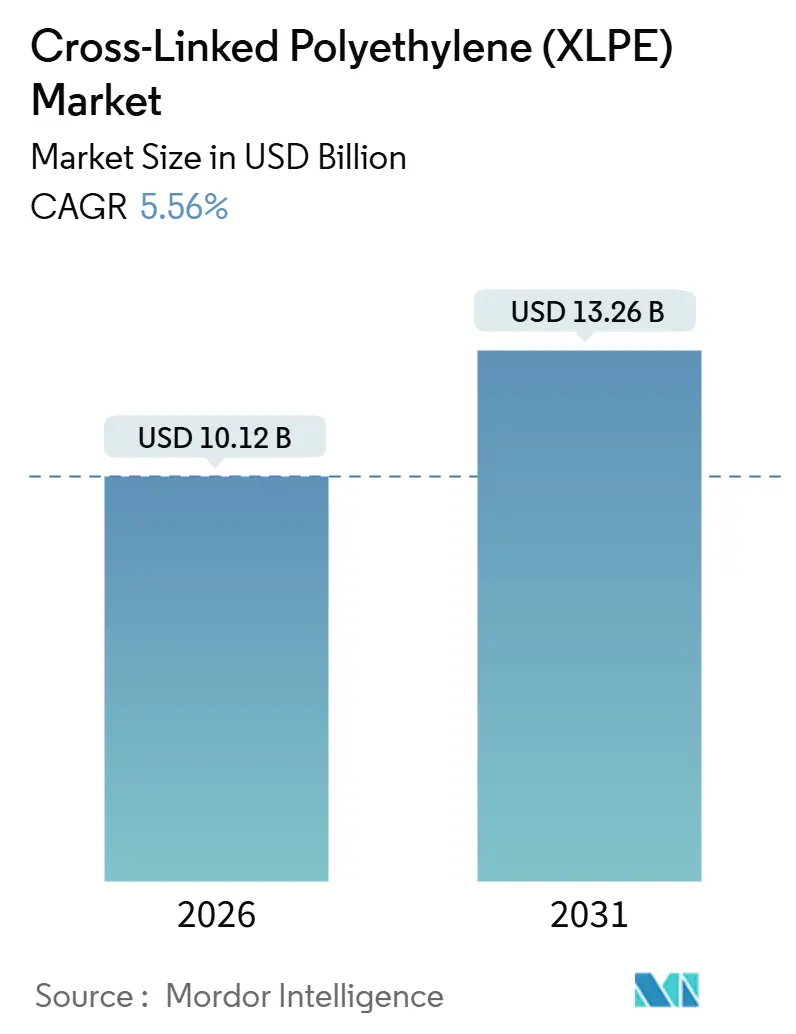

| Tamaño del Mercado (2026) | 10.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

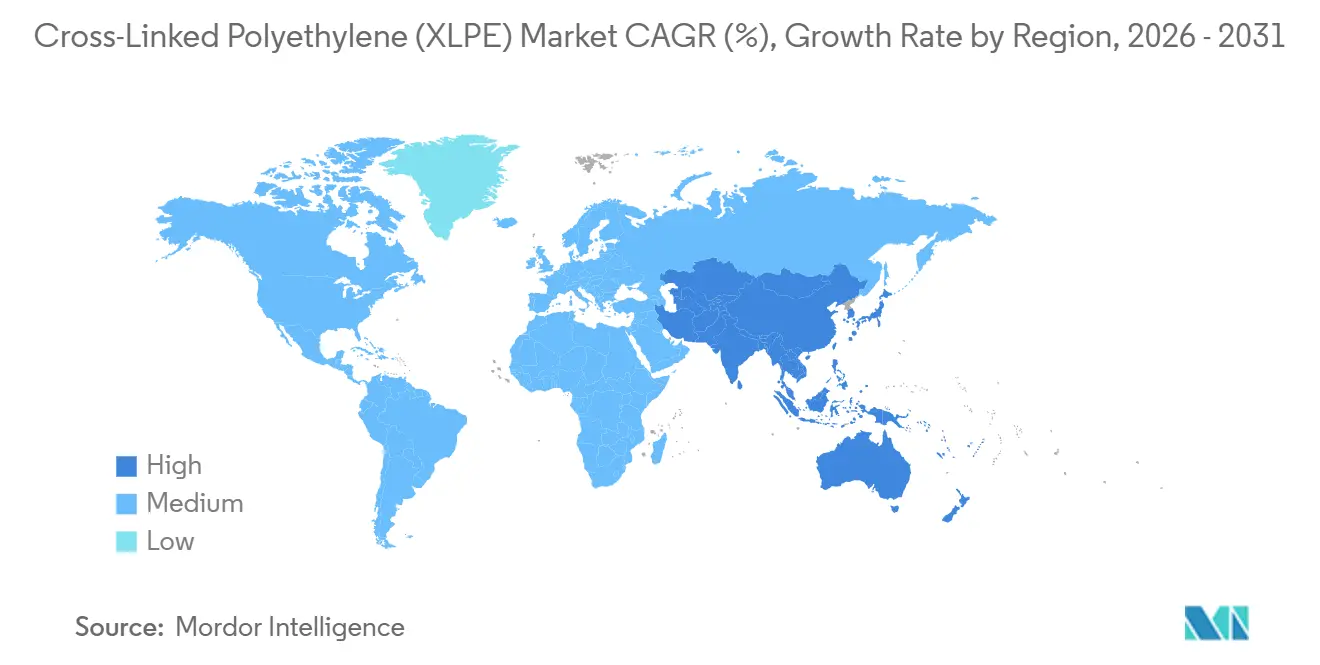

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

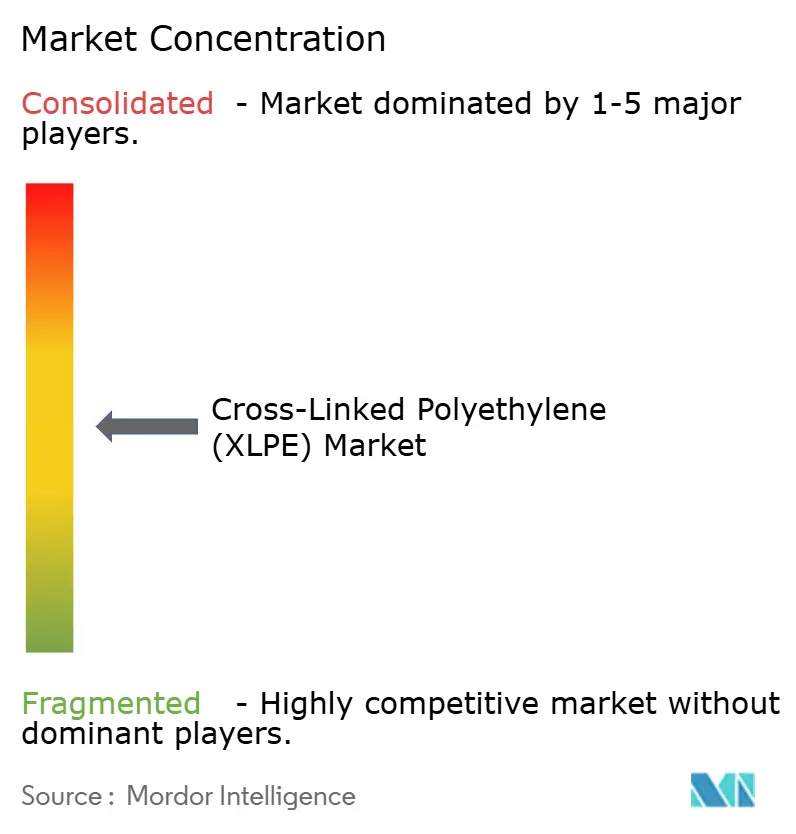

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno Reticulado (XLPE) por Mordor Intelligence

El tamaño del Mercado de Polietileno Reticulado (XLPE) se estima en USD 10,12 mil millones en 2026, y se espera que alcance USD 13,26 mil millones en 2031, a una CAGR del 5,56% durante el período de pronóstico (2026-2031). El gasto en transición energética, las conversiones de plomería residencial de cobre a tuberías PEX y las mejoras en la transmisión de ultra-alta tensión están orientando la demanda hacia compuestos de cable de alto rendimiento y grados de densidad media con flexibilidad superior. Los proyectos de energía renovable requieren cables de exportación clasificados para 220 kV y superiores, desplazando las especificaciones hacia compuestos de XLPE de baja pérdida dieléctrica. El crecimiento paralelo en el inicio de viviendas unifamiliares en América del Norte está reforzando las instalaciones de PEX de densidad media porque reducen los costos de mano de obra en obra en un tercio y resisten mejor las condiciones de ruptura por congelación que el CPVC. La integración de materias primas, el reciclaje avanzado y el abastecimiento de nafta de origen biológico son ahora diferenciadores estratégicos, ya que las empresas de servicios públicos y los fabricantes de automóviles insisten en reducciones verificables de emisiones de Alcance 3. La volatilidad de precios del etileno y el escrutinio regulatorio de ciertos alcoxisilanos continúan presionando a los compounders no integrados, fomentando el interés en fusiones y adquisiciones por parte de grandes empresas petroquímicas con integración hacia atrás.

Conclusiones Clave del Informe

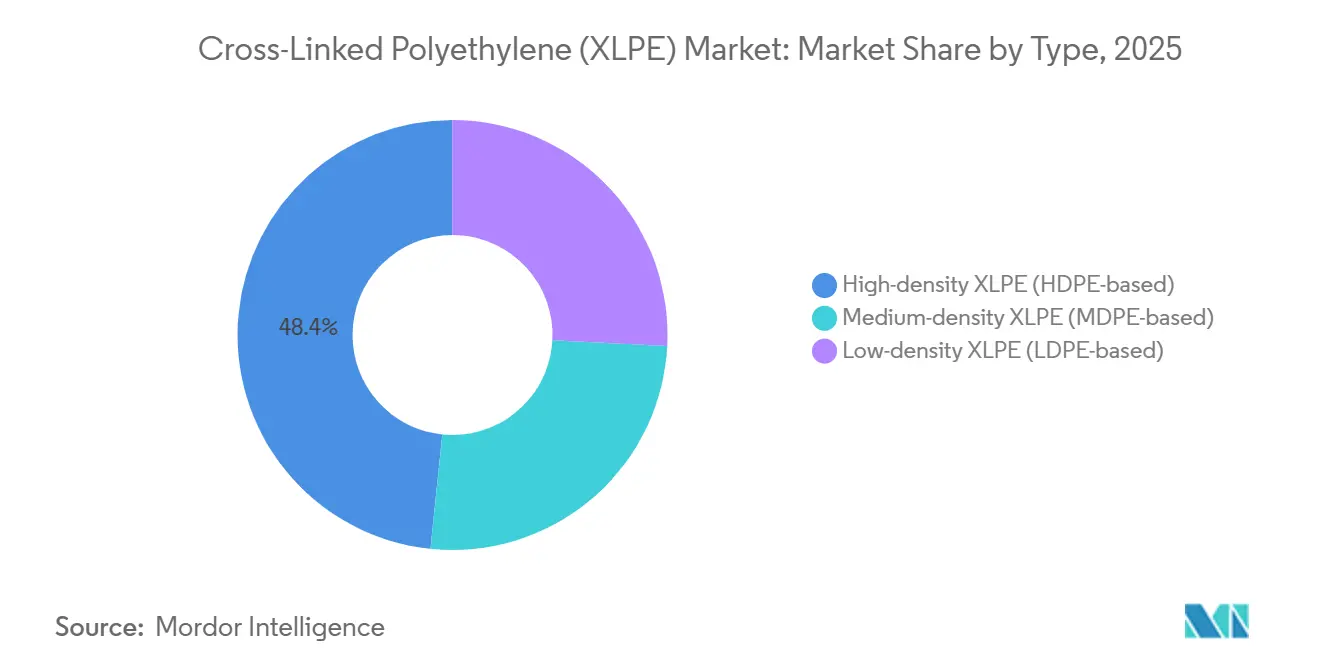

- Por tipo, el XLPE de alta densidad lideró con el 48,36% de la participación del mercado de Polietileno Reticulado en 2025, mientras que se pronostica que los grados de densidad media se expandirán a una CAGR del 6,14% hasta 2031.

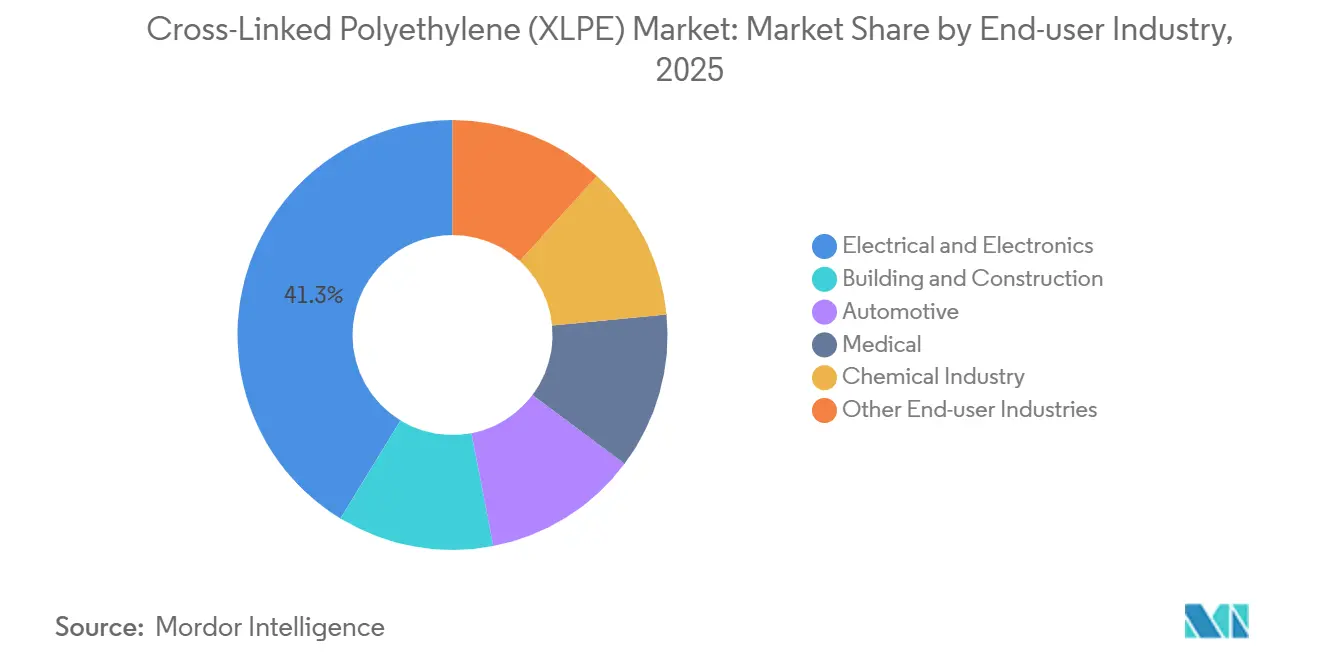

- Por usuario final, el sector eléctrico y electrónico captó el 41,28% de los ingresos en 2025, mientras que se espera que las aplicaciones automotrices crezcan a una CAGR del 6,27% hasta 2031 a medida que escalan las arquitecturas de vehículos eléctricos de 800 V.

- Por geografía, Asia-Pacífico representó el 47,52% del tamaño del mercado de Polietileno Reticulado en 2025 y está previsto que avance a una CAGR del 5,93% hasta 2031, impulsado por corredores de red de ultra-alta tensión y un rápido gasto en infraestructura urbana.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polietileno Reticulado (XLPE)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flexibilidad de bajo costo y fácil instalación | +0.9% | Global, pronunciado en América del Norte y Asia-Pacífico en construcción | Corto plazo (≤ 2 años) |

| Aumento en la demanda de tubería y tuberías (PEX) | +1.2% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cables para mejora de red y energía renovable | +1.5% | Corredores de infraestructura de Asia-Pacífico, eje vertebral de América del Norte, vientos de Europa | Largo plazo (≥ 4 años) |

| Rápida infraestructura urbana en Asia-Pacífico | +1.1% | China, India, ASEAN, desbordamiento hacia Oriente Medio | Mediano plazo (2-4 años) |

| Materias primas reticulables de origen biológico | +0.4% | Europa impulsado por regulación, nicho en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Flexibilidad de Bajo Costo y Fácil Instalación del XLPE

Desde 2020, los Estados Unidos han experimentado una disminución en el número de plomeros residenciales. Esta escasez ha llevado a los constructores a recurrir a sistemas PEX, que pueden reducir el número de accesorios y las horas de mano de obra [1]Oficina de Estadísticas Laborales de los Estados Unidos, "Perspectivas Ocupacionales para Plomeros," bls.gov. En subestaciones de media tensión, los cables XLPE pueden doblarse con una relación de diámetro más estrecha en comparación con los cables más antiguos aislados con papel. Esta flexibilidad permite un enrutamiento más compacto, especialmente valioso en áreas urbanas donde los precios del suelo son elevados. La participación del XLPE en los volúmenes de cables de media tensión en América del Norte ha aumentado con el tiempo. Estas ventajas en términos de mano de obra y espacio están impulsando una adopción más rápida tanto en proyectos de reforma como en nuevos desarrollos, especialmente bajo plazos de construcción ajustados. Los contratistas destacan que los trabajos de instalación PEX en bruto, que toman solo un día, contrastan marcadamente con los tres días que requiere el trabajo con cobre, ayudando a mantener los proyectos dentro del presupuesto ante la escasez de oficios especializados.

Aumento en la Demanda de Tubería y Tuberías (PEX)

En 2025, la tubería PEX capturó una participación significativa del mercado de plomería residencial en América del Norte, respaldada por su resistencia a la ruptura por congelación y la compatibilidad con colectores, lo que reduce el desperdicio de material. Además, el PEX recibió aprobación para sistemas de rociadores contra incendios en viviendas, gracias a la actualización de 2024 del Código Internacional Residencial[2]Consejo Internacional de Códigos, "Código Internacional Residencial 2024," iccsafe.org. Aunque la adopción en Europa es menor, está ganando impulso. El impulso de Alemania hacia la reforma de calefacción urbana exige tuberías de polímero con una vida útil de 50 años, orientando efectivamente la elección hacia PEX-a o PEX-b. En Corea del Sur, los despliegues de calefacción radiante por suelo aumentaron en 2025, con PEX dominando las nuevas instalaciones gracias a su compatibilidad con bombas de calor de baja temperatura. Además, el enfoque de colector no solo acorta los recorridos de tuberías, sino que también reduce el tiempo de instalación, disminuyendo los períodos de espera de agua caliente, mejorando así la eficiencia del hogar.

Inversiones en Cables de Mejora de Red y Energía Renovable

En 2025, el Departamento de Energía de los Estados Unidos asignó financiamiento para interconexiones de corriente continua de alta tensión, utilizando específicamente aislamiento XLPE clasificado para 525 kV y capaz de operar de forma continua a 90 °C. Los parques eólicos marinos, en promedio, necesitan cables de exportación por cada gigavatio, lo que equivale a una demanda significativa de compuesto XLPE para cada proyecto. En 2025, la Red Estatal de China integró cables XLPE de 500 kV, conectando lejanos centros solares con centros de demanda costeros, y logró reducir el curtailment. En 2024, India, como parte de su estrategia de integración de energías renovables, adjudicó contratos para un cable de 400 kV. Estas inversiones concertadas no solo subrayan las ambiciones climáticas del sector público, sino que también proporcionan una perspectiva de demanda a largo plazo para los productores de compuesto XLPE.

Expansión Rápida de la Infraestructura Urbana en Asia-Pacífico

La urbanización en la ASEAN está impulsando la adopción de XLPE resistente a la humedad en redes de distribución subterránea. La iniciativa de la Red Eléctrica de la ASEAN exigió aislamiento XLPE para combatir la humedad tropical. En 2024, la empresa de servicios públicos de Indonesia, PLN, adjudicó una licitación para cable de distribución de 20 kV, imponiendo una norma de contenido nacional, lo que ha estimulado las inversiones en compounding local. La Misión Ciudades Inteligentes de India ha asignado fondos para iniciativas de cableado subterráneo hasta 2027, con el objetivo de reducir las pérdidas técnicas. Estas iniciativas no solo elevan el estatus de los grados de distribución de menor tensión, que disfrutan de márgenes superiores frente al cable de construcción estándar, sino que también prometen a los contratistas menores riesgos de interrupción del suministro y mayor seguridad pública al eliminar las líneas aéreas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del etileno y aditivos | -0.8% | Global, crítico para productores no integrados de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Reciclabilidad limitada del XLPE termoestable | -0.5% | Escrutinio en Europa, responsabilidad extendida del productor emergente en América del Norte | Mediano plazo (2-4 años) |

| Próximos límites sobre agentes de acoplamiento de silano | -0.3% | Europa primero, posible efecto en adquisiciones globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Etileno y Aditivos

Las materias primas representan una porción significativa del costo de los compuestos XLPE, y la volatilidad del precio del etileno en el mercado spot dificulta la estabilidad de los contratos de precio fijo. En 2024-2025, los precios del etileno en la Costa del Golfo de los Estados Unidos fluctuaron debido a interrupciones en el suministro de LGN que afectaron a los crackers. Debido a reducciones desde Rusia, los productores europeos incurrieron en primas adicionales al pasar del gas de gasoducto a la nafta. En 2024, ante la escasez de cumeno, los agentes de reticulación de peróxido experimentaron aumentos de precios. Esto llevó a los compounders a incorporar cláusulas de ajuste trimestral de precios, transfiriendo el riesgo a los OEM de cables. A medida que aumenta la presión sobre los márgenes, la consolidación en la industria se acelera, con una ventaja clara para los proveedores con integración hacia atrás.

Reciclabilidad Limitada del XLPE Termoestable

Los enlaces covalentes termoestables complican el reprocesamiento mecánico, lo que lleva a que el aislamiento de cables al final de su vida útil frecuentemente termine en vertederos o se utilice para la recuperación de energía. Si bien la Directiva Marco de Residuos de la Unión Europea exige mayores tasas de reciclaje de plásticos para 2025, los polímeros de cables han logrado un progreso limitado, con la mayor parte del valor de recuperación proveniente de los núcleos metálicos. El piloto de pirólisis MoReTec de LyondellBasell demostró que el XLPE puede despolimerizarse a altas temperaturas. Sin embargo, desafíos como la necesidad de alimentación segregada, el significativo gasto de capital para las plantas y las pérdidas de rendimiento dificultan la adopción a gran escala. Sin mejoras en la economía del reciclaje químico, la reciclabilidad seguirá siendo un desafío reputacional, especialmente en regiones con responsabilidad extendida del productor legislada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Flexibilidad de Densidad Media Impulsa el Impulso del PEX

Se espera que el XLPE de densidad media registre una CAGR del 6,14% hasta 2031, superando al de alta densidad a pesar de que este último tenía una participación del 48,36% en el tamaño del mercado de Polietileno Reticulado en 2025. El PEX-b, un grado de densidad media injertado con silano, capturó una porción sustancial de la plomería residencial en América del Norte debido a su ventaja en costos frente al PEX-a curado con peróxido y su capacidad para tolerar niveles más altos de cloro. Los requisitos de radio de curvatura reducido en los sistemas de calefacción radiante aumentan aún más su atractivo. El XLPE de alta densidad continúa liderando en cables de media y alta tensión, gracias a que su resistencia dieléctrica cumple con los estándares de la industria. El Borlink LS4201DC de Borealis, lanzado en 2024, presume de una reducción en las pérdidas dieléctricas para cables de CC de 525 kV, consolidando la posición de liderazgo de la alta densidad.

La reticulación por haz de electrones (PEX-c) está ganando terreno en los arneses de cables automotrices, logrando altas velocidades de línea y garantizando la ausencia de residuos químicos, una ventaja para los cables de vehículos eléctricos de alta tensión. La expansión de Hanwha en 2025 en Yeosu, añadiendo capacidad de XLPE de baja densidad, tiene como objetivo atender a los ensambladores de cables para vehículos eléctricos. El sector de calefacción urbana en Europa está experimentando un aumento en el PEX-b de densidad media, impulsado por las capas de barrera de oxígeno obligatorias que aprovechan la coextrusión de EVOH, un método menos viable para la resina de alta densidad. En conclusión, si bien la alta densidad mantiene su liderazgo en ingresos, factores como la flexibilidad, la resistencia al cloro y la rentabilidad están orientando una demanda creciente hacia los grados de densidad media.

Por Industria de Usuario Final: La Electrificación Automotriz Avanza Aceleradamente

Se proyecta que la demanda automotriz crecerá a un 6,27% hasta 2031. Este aumento se produce a medida que los OEM pivotan hacia baterías de 800 V, lo que requiere cables aislados con XLPE. Estos cables están clasificados para una temperatura de servicio continuo de 125 °C y pueden soportar un voltaje dieléctrico de 1.000 V. El sector eléctrico y electrónico representó el 41,28% de los ingresos de 2025. Esto se debe a un cambio en el enfoque de inversión en transmisión, que ahora se inclina hacia la renovación de activos en lugar de nuevas líneas en campo abierto, lo que lleva a una disminución en el tonelaje de cables por kilómetro. Aptiv ha introducido arneses de alta tensión para vehículos eléctricos que combinan aislamiento XLPE con blindaje de laminado de aluminio, logrando una reducción de peso en comparación con los cables aislados con caucho tradicional.

La construcción y edificación, respaldada por el creciente papel del PEX en la plomería, sigue siendo el segundo sector más grande por volumen. Las viviendas unifamiliares proyectadas para iniciarse en los Estados Unidos en 2025 se traducen en una demanda estimada de XLPE de densidad media. Las aplicaciones médicas, en particular las tuberías para diálisis, mantienen una demanda estable. Esta estabilidad sigue a la validación de la FDA de que el XLPE puede soportar la esterilización gamma sin ninguna degradación mecánica. En la industria química, las tuberías revestidas con XLPE son preferidas para entornos corrosivos, ofreciendo una ventaja en costos frente a los fluoropolímeros. Si bien los sectores agrícola y marino juntos representan una pequeña participación de mercado, aprovechan la resistencia UV del XLPE para líneas de goteo de irrigación y redes de acuicultura. En resumen, impulsado por la tendencia de electrificación y el impulso hacia materiales ligeros, el sector automotriz está posicionado para ser el principal motor de crecimiento en el mercado de Polietileno Reticulado.

Análisis Geográfico

Asia-Pacífico, con una participación del 47,52% en el mercado de Polietileno Reticulado en 2025, está previsto que se expanda a una CAGR del 5,93% hasta 2031. Este crecimiento está impulsado en gran medida por la ambiciosa iniciativa de China de construir extensos cables XLPE de 500 kV, facilitando el transporte de energía renovable hacia el este y reduciendo eficazmente el curtailment. Mientras tanto, bajo su Plan Nacional de Electricidad, India está preparada para desplegar extensas líneas de 400 kV, con el objetivo de integrar una enorme cantidad de energía renovable para 2032. Cabe destacar que todas las ofertas de proyectos enfatizan el uso de aislamiento XLPE, especialmente para temperaturas ambientes superiores a 50 °C. Reforzando aún más la demanda regional, el enlace Laos-Tailandia-Malasia-Singapur de la Red Eléctrica de la ASEAN, que obtuvo financiamiento en 2025, exige el uso de cables XLPE en condiciones de suelo húmedo y salino. En un movimiento para mejorar la resiliencia sísmica, la Compañía Eléctrica de Tokio de Japón está en proceso de enterrar líneas de distribución aéreas con cables XLPE, un proyecto programado entre 2024 y 2027.

Una subvención de modernización de red en los Estados Unidos influye significativamente en la trayectoria de América del Norte, estipulando el uso de XLPE de alta densidad para líneas de CC de 525 kV. En 2024, Canadá aprobó un proyecto de energía eólica marina en el Atlántico, proyectado para utilizar una cantidad sustancial de compuesto. México, en 2025, adjudicó una licitación para una línea de 230 kV, diseñada específicamente para vincular los campos solares de Baja California, con todos los componentes con la obligación de ser XLPE. Además, el PEX logró avances significativos en la plomería residencial de los Estados Unidos, alcanzando una notable tasa de penetración en 2025, reforzando la demanda de variantes de densidad media.

Europa está trazando su rumbo con la ambiciosa iniciativa REPowerEU, apuntando a una cantidad monumental proveniente de la energía eólica marina. Este esfuerzo requiere extensos cables XLPE submarinos. Sin embargo, la ejecución se ve obstaculizada por la escasez de embarcaciones especializadas, retrasando los plazos. En Alemania, el impulso por tuberías poliméricas de calefacción urbana ha creado un lucrativo mercado anual para el PEX. Mientras tanto, en 2024, la Agencia Europea de Sustancias y Mezclas Químicas emitió alertas sobre alcoxisilanos específicos, obligando a los formuladores a pasar a alternativas de epoxi o amino, un cambio que implica costos de calificación adicionales. Si bien las regiones de América del Sur y Oriente Medio-África se encuentran rezagadas, están alcanzando rápidamente. Brasil, por ejemplo, subastó extensas líneas XLPE en 2024, y el ambicioso megaproyecto NEOM de Arabia Saudita ha subrayado la importancia del aislamiento reticulado para sus necesidades de cableado en el desierto.

Análisis de la cadena de valor

La cadena de valor del XLPE comienza con la producción upstream de etileno y resina de polietileno (a base de HDPE, MDPE y LDPE), donde los productores de poliolefinas con integración hacia atrás pueden gestionar mejor la volatilidad de las materias primas. La capa midstream incluye la química de reticulación y la composición: proveedores de peróxidos para PEX-a, paquetes de injerto de silano y catalizadores para PEX-b, y aditivos especiales para lograr baja pérdida dieléctrica, limpieza y estabilidad de proceso requeridas en el aislamiento de cables MV/HV/EHV. La reticulación por haz de electrones también respalda una ruta paralela de alambres y arneses en la que se evitan residuos químicos.

En el downstream, el compuesto es transformado por fabricantes de alambres y cables (incluidos los fabricantes de cables de exportación HVDC y submarinos) y por extrusores de tubos y tuberías para tuberías de PEX, calefacción radiante y calefacción urbana. El suministro se divide entre la provisión directa bajo acuerdos de servicio técnico para compuestos de alta tensión, donde los ciclos de calificación suelen durar varios meses, y los canales de distribución para usos más amplios de tuberías PEX y aplicaciones industriales generales. Las recientes ampliaciones de capacidad destacan el papel de los centros regionales y la logística: Borouge inició la producción en una nueva planta de polietileno reticulable de 100.000 t/año en el complejo Borouge 4 en Ruwais, con el primer lote entregado en mayo de 2026, mientras que Borealis amplió la capacidad de XLPE en Stenungsund, Suecia (octubre de 2025) para aplicaciones de cables de potencia MV/HV/EHV, estrechando los vínculos entre la producción de resina, la composición y las cadenas de suministro de cables europeas cercanas.

Panorama Competitivo

El mercado de polietileno reticulado (XLPE) es de naturaleza moderadamente fragmentada. Los compounders especializados se diferencian mediante técnicas de injerto de silano que acortan los tiempos de curado y mejoran la resistencia a la humedad; la serie Perkadox de Nouryon permite el procesamiento a 180-200 °C, aumentando las velocidades de línea y reduciendo el consumo de energía. Proveedores de servicios de haz de electrones como BGS Beta-Gamma-Service operan 12 instalaciones en Alemania procesando XLPE de baja densidad anualmente para arneses automotrices, prescindiendo de agentes reticulantes químicos. La ventaja competitiva está pasando del liderazgo en costos puro hacia las credenciales de sostenibilidad y la rapidez en la respuesta de servicio técnico, ya que los compradores exigen datos de carbono del ciclo de vida y ciclos de calificación acelerados.

Líderes de la Industria de Polietileno Reticulado (XLPE)

Dow

Borealis AG

LyondellBasell Industries NV

Exxon Mobil Chemical

Solvay SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación de la red eléctrica y la integración de energías renovables siguen creando margen para compuestos de cable premium de baja pérdida dieléctrica y para la composición localizada de semiconductores y aislamiento cerca de los clústeres de fabricación de cables. Esto se refleja en movimientos del lado de la oferta orientados a aplicaciones MV/HV/EHV, incluidas las inversiones de Borealis en Stenungsund (anunciadas en octubre de 2025) y la ampliación de la producción de polietileno reticulable en Borouge 4 en Ruwais, donde se entregó el primer lote de una nueva planta de XLPE de 100.000 t/año en mayo de 2026. En conjunto, estos desarrollos respaldan oportunidades para los proveedores capaces de satisfacer las necesidades de limpieza y rendimiento eléctrico de cables de exportación de 220 kV o más y aislamiento HVDC de clase 525 kV mencionados en programas de servicios públicos y financiamiento público.

Los requisitos de circularidad y de Alcance 3 también amplían la base de demanda para productos y servicios diferenciados, en particular soluciones que abordan las limitaciones de fin de vida del XLPE termoestable. Trabajos técnicos publicados en 2025 sobre enfoques covalentes dinámicos, incluidas las redes covalentes adaptables basadas en Diels-Alder, señalan caminos orientados a un aislamiento de polietileno autorreparable y reprocesable manteniendo el rendimiento dieléctrico, lo cual se alinea con las solicitudes de los compradores de reducciones de emisiones verificables y una mejor recuperabilidad. En paralelo, el cambio en la construcción y la fontanería del cobre al PEX mantiene la oportunidad centrada en grados de PEX de densidad media, con aceptación normativa en aplicaciones residenciales y demanda impulsada por renovaciones en sistemas de calefacción urbana que especifican una vida útil prolongada y construcciones de tubería con capa barrera.

Desarrollos recientes del sector

- Mayo de 2026: Borouge inició la producción de polietileno reticulable para aplicaciones de XLPE en la planta de Borouge 4 en Ruwais, Emiratos Árabes Unidos, incorporando 100.000 toneladas métricas al año de nueva capacidad. La puesta en marcha mejora la disponibilidad de suministro para el aislamiento de cables de media y alta tensión y respalda un abastecimiento regional más estrecho hacia Asia y Oriente Medio para proyectos de interconexión de redes y energías renovables.

- Abril de 2026: Borouge International anunció planes para una planta de composición de semiconductores en Cheonan, Corea del Sur, dirigida a aplicaciones de cables de media y alta tensión. El activo previsto aumenta la localización de las capas semiconductoras críticas utilizadas en cables de potencia, reduciendo los plazos de entrega para los fabricantes de cables y favoreciendo una calificación más rápida y la continuidad del suministro en el noreste asiático.

- Octubre de 2025: Borealis anunció dos inversiones importantes en su planta de Stenungsund, Suecia, para ampliar el polietileno reticulado utilizado en materiales de aislamiento de cables de potencia MV, HV y EHV, con finalización prevista para 2026. El proyecto añade capacidad europea y respalda una integración más estrecha entre la producción de polímeros y el suministro de compuestos especiales para cables destinados a programas de modernización de redes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos por polietileno reticulado (XLPE, a menudo denominado PEX) vendido como material para usos posteriores tales como aislamiento de alambres y cables, tuberías de fontanería y calefacción, aplicaciones automotrices, médicas y de manejo de productos químicos.

Exclusiones del alcance: excluimos el valor de los conjuntos de cables terminados, los accesorios, la mano de obra de instalación y las resinas de polietileno que no están reticuladas.

Descripción general de la segmentación

- Por Tipo

- XLPE de alta densidad (basado en HDPE)

- XLPE de densidad media (basado en MDPE)

- XLPE de baja densidad (basado en LDPE)

- Por Industria de Usuario Final

- Construcción y Edificación

- Eléctrico y Electrónico

- Automotriz

- Médico

- Industria Química

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la estructura del modelo y anclar los insumos que pueden seguirse a través de canales públicos. Comenzamos con las señales de producción y comercio de polímeros y productos químicos, y luego las conectamos con indicadores de demanda de los principales sectores consumidores, como la actividad de construcción y la expansión de la red eléctrica.

Las fuentes típicas sin muro de pago incluyen estadísticas comerciales gubernamentales y paneles aduaneros, agencias de energía y redes eléctricas para adiciones de transmisión y distribución, estadísticas de construcción y vivienda, organismos de normalización y regulación que cubren especificaciones de fontanería y cables, y publicaciones académicas revisadas por pares sobre métodos de reticulación y rangos de rendimiento. También revisamos presentaciones de empresas, presentaciones a inversores y noticias de la industria de buena reputación para comprender las adiciones de capacidad, los cierres y los comentarios sobre precios. Para verificar la exposición financiera de las empresas y la actividad de patentes vinculada a la química de reticulación, se utiliza de forma selectiva una suscripción de pago a una base de datos de inteligencia empresarial y patentes. Estos ejemplos de fuentes son solo ilustrativos, y se consultan muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba supuestos que no son visibles de forma consistente en los datos públicos, especialmente la combinación de grados, la división por aplicación y los movimientos de precios regionales. Hablamos con una combinación de productores de resina, compuestistas, distribuidores, participantes de la cadena de valor de cables y tuberías, y expertos técnicos, abarcando Asia-Pacífico, EMEA y América, de modo que las señales de demanda regional no se generalicen en exceso.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Altos ejecutivos: 13% | Asia-Pacífico: 47% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 28% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 59% | América: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de conversión de polímeros se reconstruye utilizando señales de despliegue de cables de energía y telecomunicaciones, la actividad de reemplazo de tuberías de construcción y las tendencias de producción sectorial, para luego traducirse en consumo de XLPE mediante factores de intensidad a nivel de aplicación. Para mantener los totales fundamentados, los corroboramos con aproximaciones selectivas de abajo hacia arriba, como volúmenes muestreados de productores y distribuidores, verificaciones de canal sobre disponibilidad y plazos de entrega, y rangos observados de precios de venta promedio para los grados clave.

Los insumos utilizados en el modelo incluyen la demanda de aislamiento de cables vinculada a la expansión de la red y las conexiones renovables, los inicios de construcción y vivienda que influyen en los volúmenes de fontanería, las tasas de reemplazo del cobre y otros materiales de tuberías en trabajos de reparación y renovación, la dirección de precios regionales de la resina vinculada a los costos de etileno y energía, y la combinación de métodos de reticulación (peróxido, silano, irradiación) que afecta el rendimiento y los precios. Cuando la cobertura de abajo hacia arriba es desigual, las brechas se abordan utilizando la lógica de consumo aparente regional basada en producción más comercio neto, seguida de ajustes informados por la retroalimentación de las entrevistas sobre la demanda del mercado final. La previsión utiliza análisis de escenarios respaldado por regresión sobre los principales factores de demanda, y las perspectivas variables se contrastan con las opiniones de expertos sobre los ciclos de gasto en infraestructura y la actividad de construcción.

Validación de datos y ciclo de actualización

Los resultados se validan mediante varias verificaciones para que las cifras no dependan de una sola fuente de datos. Comparamos la demanda modelada con señales independientes, como movimientos de precios de la resina, cambios en la balanza comercial y anuncios importantes de capacidad, y luego revisamos cualquier variación significativa antes de la aprobación final.

Antes de la entrega, el modelo pasa por revisiones escalonadas de los analistas, incluidas verificaciones de anomalías a nivel regional y de aplicación, y activadores de re-contacto cuando un supuesto clave parece incoherente con eventos recientes del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como nueva capacidad, cambios de política o revisiones importantes en el gasto de construcción y de redes eléctricas. Justo antes de la publicación, se realiza una revisión final para que los clientes reciban la vista más actualizada.

Comparación del tamaño del mercado de polietileno reticulado (XLPE) de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el XLPE pueden diferir porque el alcance puede variar entre los ingresos únicamente de resina y una cobertura downstream más amplia que incluye productos fabricados, y porque los años base y los cronogramas de precios no siempre están alineados. Los distintos anclajes de demanda también importan, ya que los alambres y cables pueden modelarse a partir de la expansión de la red eléctrica o de conjuntos más amplios de plásticos de construcción, lo que puede mover el total hacia arriba o hacia abajo.

Algunas cifras publicadas tratan al XLPE y al PEX como una categoría combinada y pueden incluir una mayor parte del gasto del sistema de fontanería, o aplican una escalada de precios más rápida de manera uniforme en todas las regiones. Para Mordor Intelligence, el valor solo contabiliza los ingresos por material de polietileno reticulado en todas las industrias de uso final, y excluye los conjuntos de cables terminados, los accesorios de tuberías y la mano de obra de instalación, con una progresión del precio de venta promedio actualizada utilizando señales regionales de costos de resina y energía.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,12 mil millones de USD (2026) | |

| Proveedor de Datos del Sector A | 8,01 mil millones de USD (2024) | Utiliza un año base y una ventana de previsión diferentes, y presenta el alcance como XLPE/PEX con categorías de aplicación explícitas, lo que puede inclinar la combinación hacia una demanda dominada por la fontanería y un valor inicial más bajo en comparación con una estimación de un año posterior. |

| Grupo de Investigación Global B | 8,45 mil millones de USD (2024) | Posiciona al XLPE y al PEX de forma intercambiable y enfatiza divisiones de uso final como la participación de la construcción, lo que puede llevar a una interpretación más amplia del valor relacionado con la fontanería, y se basa en una línea de referencia de precios y volúmenes de 2024 que puede no coincidir con los ciclos de precios de resina de años posteriores. |

La dispersión entre las cifras publicadas se explica principalmente por el momento y por lo que se contabiliza como parte del mercado, no por un único paso de cálculo. Cuando el alcance se mantiene en los ingresos por material y los totales se verifican frente a indicadores de demanda de cables y construcción, además de señales comerciales y de precios, el resultado es más fácil de rastrear y de reproducir en la próxima actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Polietileno Reticulado?

Se valoró en USD 10,12 mil millones en 2026 y se proyecta que aumente a USD 13,26 mil millones para 2031.

¿Qué segmento está creciendo más rápidamente dentro del Polietileno Reticulado?

Se prevé que las aplicaciones automotrices se expandan a una CAGR del 6,27% hasta 2031 debido a las arquitecturas de vehículos eléctricos de 800 V.

¿Por qué el XLPE de densidad media está ganando participación en la plomería?

El PEX-b de densidad media ofrece flexibilidad, resistencia al cloro y menor costo, impulsando una perspectiva de CAGR del 6,14%.

¿Qué región domina la demanda de Polietileno Reticulado?

Asia-Pacífico mantuvo una participación del 47,52% en 2025 y debería mantener el liderazgo con una CAGR del 5,93% hasta 2031.

¿Cómo están abordando los productores las presiones de sostenibilidad?

Las estrategias incluyen materias primas de origen biológico, circuitos de reciclaje avanzado y proyectos de crackers electrificados para reducir la intensidad de carbono.

¿Qué riesgo importante podría desacelerar el crecimiento del Polietileno Reticulado?

La volatilidad de los precios del etileno y las posibles restricciones sobre los agentes de acoplamiento de silano plantean desafíos a corto plazo en márgenes y cumplimiento normativo.

Última actualización de la página el: