Tamaño y Participación del Mercado de Polietileno de Baja Densidad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 28.21 Millones de toneladas |

| Volumen del Mercado (2031) | 33.65 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno de Baja Densidad por Mordor Intelligence

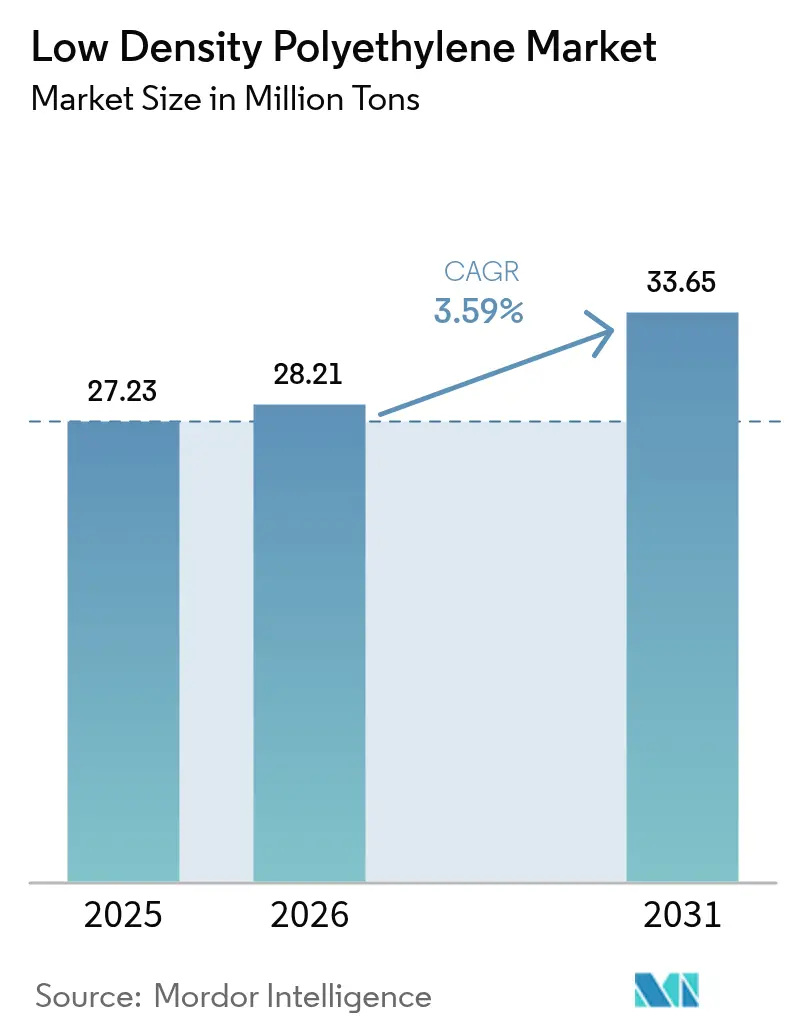

Se proyecta que el tamaño del Mercado de Polietileno de Baja Densidad se expanda desde 27,23 millones de toneladas en 2025 y 28,21 millones de toneladas en 2026 hasta 33,65 millones de toneladas en 2031, registrando una CAGR del 3,59% entre 2026 y 2031. La sólida demanda proveniente de sobres de comercio electrónico, viales sanitarios estériles y aislamiento de cables para energías renovables se ve contrarrestada por la sustitución del polietileno lineal de baja densidad (LLDPE) en películas estirables y el endurecimiento de las normativas europeas sobre envases flexibles monocapa. Los productores están priorizando la integración hacia atrás en etano ventajoso o materias primas de bio-nafta, así como vías avanzadas de reciclaje mecánico y químico que permiten grados circulares de precio premium. Las aplicaciones de películas siguen dominando, pero el aislamiento de cables y alambres atrae ahora la atención de los inversores porque el backhaul de 5G, la carga de vehículos eléctricos y las granjas solares a escala de servicios públicos requieren la resistencia dieléctrica del LDPE por encima de 20 kV/mm. A nivel regional, Asia-Pacífico mantiene una ventaja estructural de costos gracias a los nuevos reactores de alta presión en China, mientras que los crackers de América del Norte se benefician del etano de esquisto de bajo costo, y Europa enfrenta una racionalización permanente de la capacidad.

Conclusiones Clave del Informe

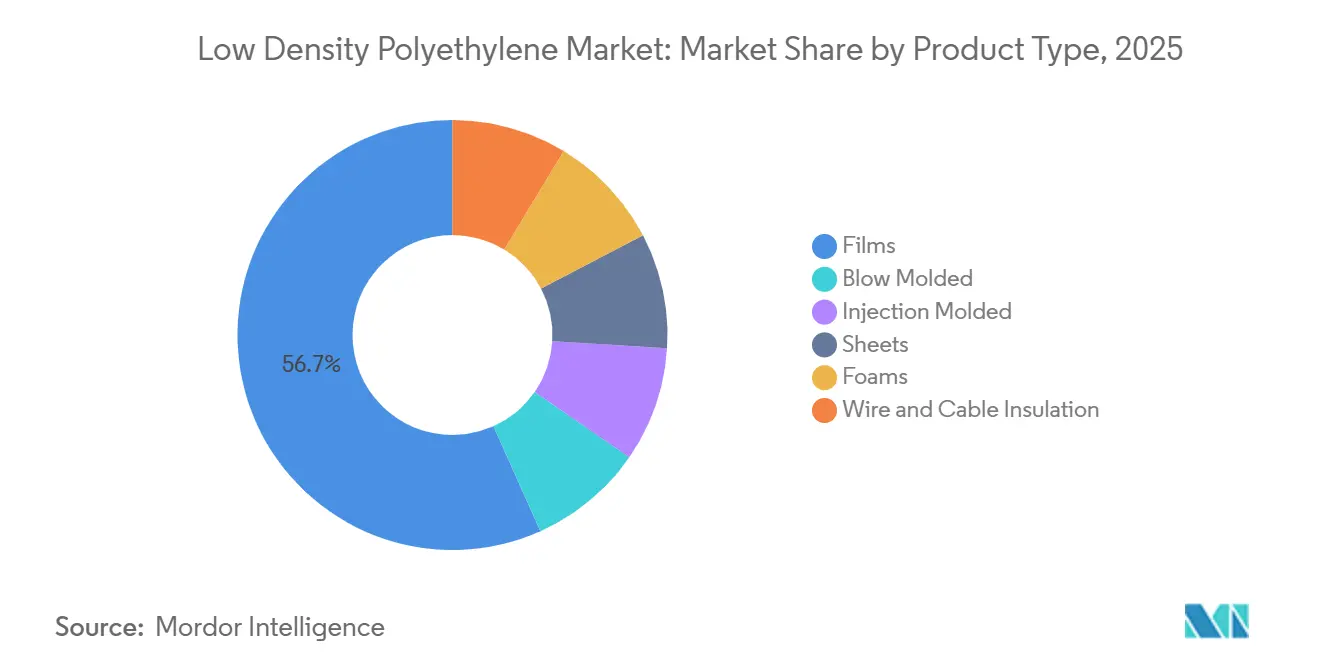

- Por tipo de producto, las películas lideraron con el 56,71% de la participación del mercado de polietileno de baja densidad en 2025. Se proyecta que el aislamiento de cables y alambres se expanda a una CAGR del 4,14% hasta 2031, el crecimiento más rápido por tipo de producto.

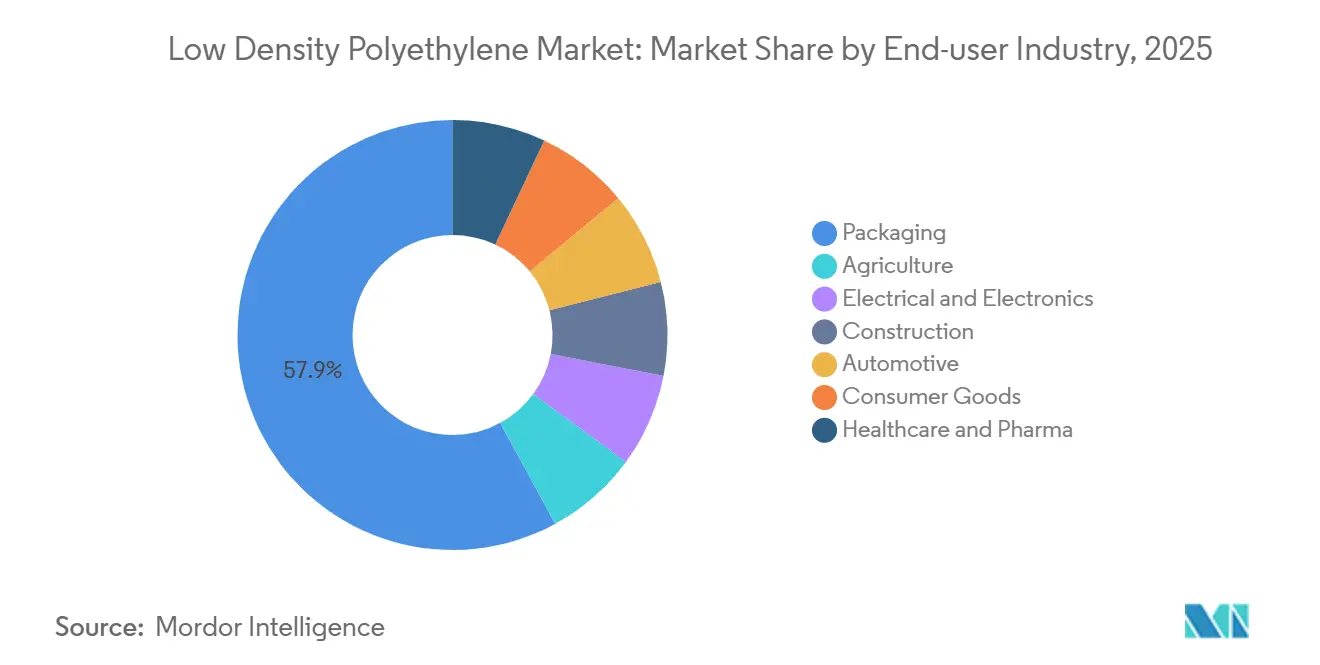

- Por industria de usuario final, el embalaje representó una participación del 57,93% del tamaño del mercado de polietileno de baja densidad en 2025. La atención médica y los productos farmacéuticos registran la CAGR esperada más alta del 4,12% hasta 2031.

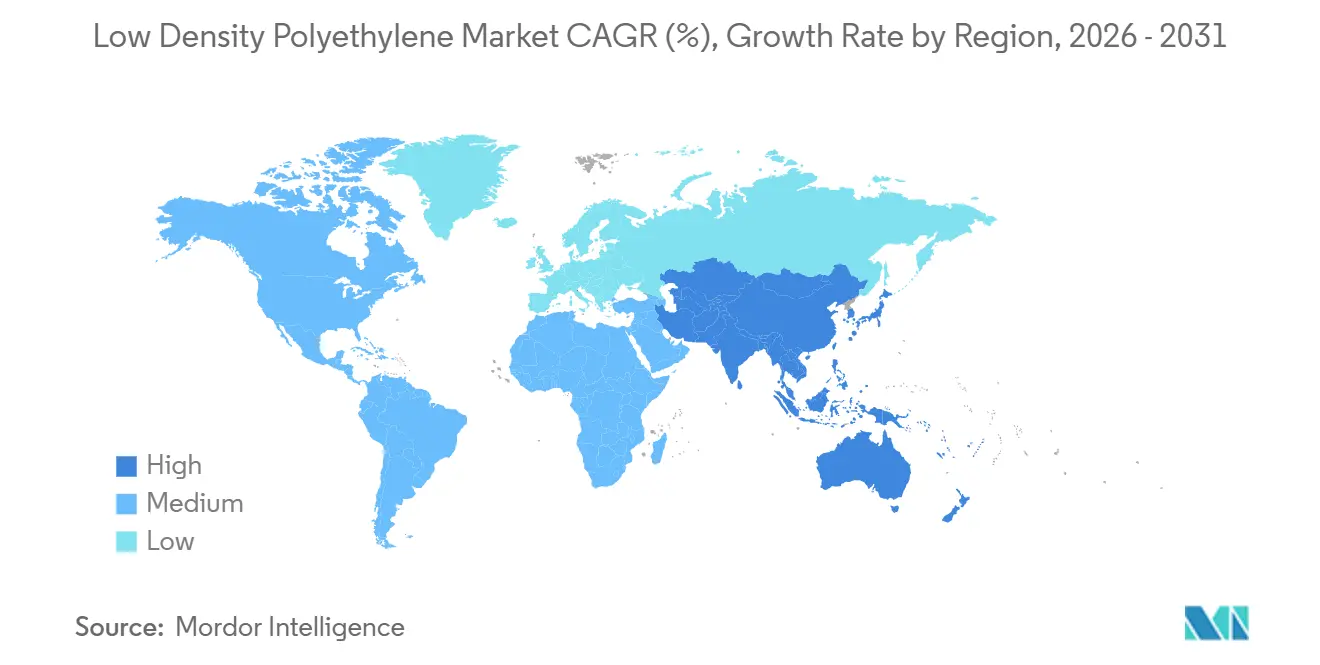

- Por geografía, Asia-Pacífico representó el 47,36% de la participación del mercado de polietileno de baja densidad en 2025 y se prevé que se expanda con una CAGR del 4,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polietileno de Baja Densidad

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento en el embalaje flexible para comercio electrónico | +0.9% | Global, con concentración en América del Norte, China e India | Mediano plazo (2-4 años) |

| Aumento de la demanda de películas agrícolas | +0.7% | APAC (India, China, Vietnam, Tailandia), Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Preferencia por aplicaciones de recubrimiento por extrusión | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de películas encapsulantes para paneles solares | +0.6% | APAC (China, India), Europa, América del Norte | Largo plazo (≥ 4 años) |

| Reciclaje avanzado que permite grados premium de LDPE | +0.4% | Europa, América del Norte, adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el Embalaje Flexible para Comercio Electrónico

Los volúmenes de paquetes aumentaron un 18% en 2025 a medida que Amazon, Alibaba y plataformas regionales adoptaron sobres de LDPE monomaterial que cumplen con las normas de responsabilidad extendida del productor en California, Francia y Alemania. El LDPE sella a 105-115 °C, lo que permite líneas de bolsas a más de 200 m/min, un 25% más rápido que los laminados de polipropileno que requieren tratamiento corona. Los convertidores en India y Vietnam incorporaron un 15% de resina posconsumo en películas sopladas de 30-40 µm para cumplir con los mandatos de residuos plásticos de julio de 2024, generando una prima de 150 USD/tonelada para la materia prima certificada. La resina INNATE de Dow, lanzada en el segundo trimestre de 2025, permite a las marcas reducir el calibre de las películas en un 20% manteniendo un impacto de caída de dardo de 400 g, reduciendo las emisiones de alcance 3. Las estructuras reciclables en la acera están, por tanto, expandiendo el mercado de polietileno de baja densidad a expensas de los laminados multicapa que carecen de vías viables de fin de vida útil.

Aumento de la Demanda de Películas Agrícolas

La superficie de agricultura protegida creció un 12% en India y un 9% en Vietnam durante 2024-2025, incentivada por subsidios que requieren LDPE estabilizado con UV con una vida útil de servicio de 3 a 5 años. El LDPE transmite luz de 400-600 nm, optimizando la radiación fotosintéticamente activa para tomates y pimientos mientras se flexibiliza bajo variaciones tropicales de 40 °C[1]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Cultivo Protegido en Asia," fao.org. China consumió casi 1,4 millones de toneladas de película de acolchado en 2025, el 60% de ellas LDPE, porque los grados lineales se rompen a 25 N/mm². El grado de base biológica de Braskem de octubre de 2025 está dirigido a granjas orgánicas europeas y se biodegrada en un 98% en 18 meses bajo condiciones de compostaje. La demanda de envoltura para ensilaje creció un 7% en Nueva Zelanda, Irlanda y Argentina a medida que las lecherías pasaron del heno en fardos al ensilado anaeróbico, dependiendo de la barrera al oxígeno del LDPE para reducir el deterioro.

Preferencia por Aplicaciones de Recubrimiento por Extrusión

Los proveedores de cartón especificaron recubrimientos de LDPE de 15-20 g/m² para desplazar las laminaciones de PET en envases de líquidos repulpables. El índice de fluidez de 6-8 g/10 min del LDPE funciona a más de 400 m/min, un 30% más rápido que el HDPE, que corre el riesgo de quemar el cartón a 280 °C[2]Dow Inc., "Resinas INNATE de Envasado de Precisión," dow.com. A finales de 2025, el 40% de las líneas europeas de cartones asépticos habrán sido convertidas a sustratos recubiertos con LDPE, reduciendo la huella de carbono del envase en un 25% mientras se mantiene una vida útil de seis meses para la leche UHT. La FDA reafirmó el cumplimiento de los recubrimientos de LDPE para el contacto con alimentos en marzo de 2025, siempre que los catalizadores residuales se mantengan por debajo de 10 ppm. El crecimiento en papel barrera para alimentos congelados, que aumentó un 14% durante 2025, impulsa aún más el mercado de polietileno de baja densidad porque la MVTR de 1,2 g/m²/24 h del LDPE detiene la formación de cristales de hielo.

Adopción de Películas Encapsulantes para Paneles Solares

La producción fotovoltaica global alcanzó los 600 GW en 2025, con encapsulantes de copolímero LDPE-EVA en el 85% de los módulos. La resistividad del LDPE por encima de 10¹⁴ Ω-cm evita la degradación inducida por potencial en sistemas de 1.500 V, cada vez más estándar para granjas solares de servicios públicos. Hanwha aumentó la capacidad de películas en 30 kt/año en el tercer trimestre de 2025, apuntando a instalaciones en Oriente Medio donde temperaturas ambientes superiores a 50 °C exigen polímeros con temperatura de transición vítrea inferior a 100 °C. Las mezclas de elastómeros de poliolefinas ganaron participación porque eliminan el desgasificado de ácido acético del EVA que corroe las cajas de conexiones. Las importaciones chinas de película encapsulante cayeron un 22% a medida que los productores locales añadieron 180 kt de líneas anuales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia del LLDPE y el HDPE | -0.8% | Global, particularmente en América del Norte y Europa para películas de embalaje | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la materia prima de etileno | -0.5% | Global, con impacto agudo en Europa y el noreste de Asia (base nafta) | Corto plazo (≤ 2 años) |

| Prohibiciones de la Unión Europea sobre películas de poliolefinas monocapa | -0.3% | Europa, con influencia indirecta en los convertidores orientados a la exportación en Turquía y el norte de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia del LLDPE y el HDPE

Entre 2020 y 2025, el LLDPE capturó 12 puntos porcentuales del volumen de película estirable al permitir a los convertidores reducir el calibre de 23 µm a 17 µm sin pérdida de resistencia a la perforación. El LDPE todavía ofrece un impacto de caída de dardo de 400-500 g para aplicaciones de alimentos congelados, pero su prima de 150 USD/tonelada en el cuarto trimestre de 2025 empujó a los compradores sensibles al costo hacia el LLDPE. La sustitución por HDPE se aceleró en botellas moldeadas por soplado, donde la resistencia al agrietamiento por tensión supera al LDPE en un 50%. El HDPE bimodal MARLEX 2024 de Chevron Phillips Chemical imita la procesabilidad del LDPE, lo que permite a los fabricantes de palés eliminar gradualmente las tapas y cajas de LDPE. En consecuencia, los reactores de LDPE de alta presión operaron por debajo del 70% de utilización en 2025 frente a más del 80% para las líneas de LLDPE.

Volatilidad del Precio de la Materia Prima de Etileno

Los contratos europeos de etileno saltaron de 850 EUR/t en enero a 1.150 EUR/t en junio de 2025 a medida que las interrupciones en los crackers coincidieron con una nafta un 30% más cara. El LDPE de alta presión consume 1,02-1,05 t de etileno por tonelada de polímero, reduciendo los márgenes del segundo trimestre de 2025 a 80-120 USD/t, por debajo del umbral de costo en efectivo de 150 USD/t, lo que llevó a Versalis a cerrar unidades italianas. Los crackers de etano de América del Norte mantuvieron ventajas de 200-250 USD/t, pero el etano spot de Mont Belvieu se disparó un 35% en agosto de 2025 a medida que las terminales de exportación de GNL absorbieron la materia prima. Las plantas chinas de carbón a olefinas enfrentaron presiones de equilibrio por encima de 85 USD/bbl de Brent, causando escasez spot que elevó los precios asiáticos del LDPE un 12% en septiembre de 2025. Los futuros de CME muestran una volatilidad implícita del 28% para la entrega de 2026, el doble de los promedios previos a la pandemia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aislamiento de Cables Supera la Madurez de las Películas

Las películas mantuvieron el 56,71% del volumen de 2025, pero se anticipa que crecerán a una tasa de crecimiento relativamente baja a medida que el LLDPE y el HDPE incursionan en los nichos de película estirable y contenedores rígidos. Se proyecta que el tamaño del mercado de polietileno de baja densidad para cables y alambres se expanda a una CAGR del 4,14% entre 2026-2031, mientras que las películas mantienen una presencia dominante pero en maduración. Borealis presentó el LDPE 2426H en marzo de 2025 para cables de 400 kV, ofreciendo una retardancia de árbol de agua superior a 10.000 h.

El moldeo por inyección (tapas y cierres) está experimentando un crecimiento impulsado por la demanda de viales farmacéuticos que requieren cumplimiento con la Clase VI de la USP. Los contenedores moldeados por soplado están creciendo a medida que la rigidez del HDPE apoya la logística del comercio electrónico. No obstante, el mercado de polietileno de baja densidad sigue siendo resiliente porque las aplicaciones emergentes en cables submarinos, centros de datos y alta tensión compensan la demanda madura de películas.

Por Industria de Usuario Final: La Atención Médica Lidera la Trayectoria de Crecimiento

La atención médica y los productos farmacéuticos avanzarán a un 4,12% hasta 2031, el uso final más rápido, ya que las líneas de llenado-sellado por soplado requieren extractables inferiores a 5 ppm y niveles de endotoxinas inferiores a 0,25 UE/mL. El embalaje sigue dominando con el 57,93% de la participación del mercado de polietileno de baja densidad en 2025, pero crece a una CAGR relativamente baja debido a las ganancias del LLDPE en película estirable y la sustitución del HDPE en embalaje rígido. La demanda agrícola está impulsada por subsidios para películas de invernadero y acolchado, mientras que la eléctrica y electrónica está creciendo con los despliegues de 5G.

Se prevé que el tamaño del mercado de polietileno de baja densidad vinculado a viales sanitarios y bolsas intravenosas crezca más rápido que cualquier otro uso final a una CAGR del 4,12% entre 2026-2031. El Purell PE 1840H de LyondellBasell extiende la vida útil de las bolsas de solución salina a 24 meses, reduciendo los costos de inventario hospitalario en un 18%. Mientras tanto, las tarifas de responsabilidad extendida del productor en California, Francia y Japón presionan al embalaje de marca para migrar a sobres de papel reciclables, reduciendo la demanda de LDPE. Aun así, el LDPE mantiene ventajas en claridad y rendimiento de congelación-descongelación necesarios para los envíos de productos biológicos.

Análisis Geográfico

Asia-Pacífico capturó el 47,36% del volumen de 2025 y crecerá al 4,47% hasta 2031, impulsado por los 8,2 millones de toneladas de nueva capacidad de LDPE de China puestos en marcha en 2025-2026 para la demanda de películas de invernadero y recubrimiento por extrusión. Las plantas del sudeste asiático operaron al 91% de utilización a finales de 2025 porque las adiciones globales se inclinaron hacia los grados lineales, dejando el LDPE convencional en déficit fuera de China. El mercado de polietileno de baja densidad de India enfrentó importaciones chinas por debajo del costo, lo que desencadenó una investigación antidumping en noviembre de 2024. Japón y Corea del Sur invirtieron fuertemente en reciclaje químico, con el objetivo de alcanzar una capacidad de 200 kt para 2028. Vietnam aumentó las importaciones un 14% en 2025 a medida que el ensamblaje electrónico y la superficie de invernaderos se expandieron bajo subsidios estatales.

La demanda del mercado de América del Norte está respaldada por las ventajas de costo del etano de esquisto. No se prevén nuevas unidades de LDPE en el complejo Golden Triangle Polymers de Chevron Phillips Chemical, valorado en 8.500 millones de USD, lo que ajusta la oferta regional y sustenta las primas. La demanda de películas de invernadero de Canadá elevó el uso nacional de LDPE un 4,2% en 2025. El mercado de México está impulsado por la relocalización de la fabricación de arneses de cables y dispositivos médicos. La norma del 30% de contenido posconsumo de California para 2030 ya ha elevado las primas del LDPE reciclado mecánicamente a 180 USD/tonelada.

Europa representó una participación de mercado significativa en el volumen de 2025, pero crece con una CAGR modesta porque Versalis cerró 400 kt de capacidad y las estrictas normas del Reglamento de Envases y Residuos de Envases prohíben las películas monocapa no reciclables a partir de 2028. La demanda alemana cayó en 2025 a medida que la producción automotriz bajó un 6% y los convertidores pivotaron hacia laminados de base PET para cumplir con los objetivos de la Ley de Envases alemana. La línea de LLDPE de 300 kt de Repsol en Sines subraya la reticencia de la industria a invertir en costosas unidades de LDPE de alta presión. El crecimiento nórdico está vinculado a la fibra para centros de datos y las películas de invernadero financiadas bajo los fondos de desarrollo rural de la Unión Europea. Turquía actúa como centro de reexportación para los mercados de la región de Oriente Medio y Norte de África a pesar de la depreciación de la lira.

América del Sur y Oriente Medio-África en conjunto están experimentando una demanda creciente de polietileno de baja densidad debido a la rápida industrialización en las regiones. La demanda de películas agrícolas de Brasil y las expansiones saudíes basadas en etano mantienen el impulso del mercado de polietileno de baja densidad.

Panorama regulatorio

La regulación se está endureciendo en torno a la circularidad del envasado y el manejo de plásticos en las etapas iniciales, con implicaciones directas para las láminas de LDPE, los recubrimientos y la logística de resinas. En la Unión Europea, el Reglamento sobre Envases y Residuos de Envases, Reglamento (UE) 2025/40 (PPWR), entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, aportando requisitos armonizados relacionados con la sostenibilidad del envasado, el etiquetado y las expectativas de contenido reciclado que empujan al LDPE hacia estructuras diseñadas para el reciclaje y materias primas circulares certificadas.

Las normas también se están extendiendo más allá del diseño de envases hacia la prevención de pérdidas y los controles operativos a lo largo de la cadena de suministro de resinas. El Reglamento (UE) 2025/2365 sobre la prevención de pérdidas de pellets de plástico (publicado el 12 de noviembre de 2025) exige a las grandes empresas demostrar procesos de manejo de pellets conformes antes del 17 de diciembre de 2027 (las medianas empresas antes del 17 de diciembre de 2028). La Comisión Europea tiene el mandato de desarrollar normas armonizadas para el manejo de pellets antes del 17 de diciembre de 2026. En Estados Unidos, la EPA ha elevado la prevención de la contaminación por plásticos como tema de política federal a través de su Estrategia Nacional de 2024 para Prevenir la Contaminación por Plásticos, añadiendo presión sobre productores y convertidores para documentar prácticas de circularidad y prevención de fugas junto con el rendimiento del producto.

Análisis de la cadena de valor

La cadena de valor del LDPE comienza con materias primas de hidrocarburos que establecen la curva de costos global, con el procesamiento de gas natural y el craqueo de etano (notablemente en América del Norte) en contraste con la refinación de petróleo crudo a nafta y el craqueo de nafta (dominante en Europa y partes de Asia). El etileno se polimeriza luego en instalaciones de LDPE de alta presión y se vende como resina (pellets) a convertidores que producen láminas, recubrimientos por extrusión, aislamiento de cables y alambres, y productos moldeados para los mercados finales de envasado, agricultura, salud y eléctrico. La distribución generalmente utiliza contratos directos con el productor para grandes convertidores, mientras que los procesadores más pequeños dependen más de comerciantes y distribuidores regionales, con la logística y el manejo de pellets bajo un escrutinio creciente conforme a los nuevos requisitos de prevención de pérdidas.

Las señales recientes de la cadena de suministro destacan cómo la dependencia de materias primas puede traducirse en resultados de fiabilidad y márgenes. Durante las interrupciones vinculadas a Oriente Medio en 2026, Corea del Sur experimentó una disponibilidad más ajustada de nafta e interrupciones operativas en complejos importantes, incluidas instalaciones de Lotte Chemical y LG Chem en Yeosu, lo que subraya la exposición en cadenas dependientes de nafta y el valor de la planificación de inventarios y el abastecimiento flexible. En contraste, las cadenas norteamericanas con ventaja en etano estuvieron más protegidas de los shocks de nafta, reforzando las estrategias de los productores en torno a la integración hacia atrás y los acuerdos de suministro de materias primas a largo plazo, incluida la expansión de etileno y polietileno de Braskem en Río de Janeiro aprobada por su junta directiva (R$4.200 millones, anunciada en octubre de 2025) destinada a fortalecer la integración y asegurar un suministro de resina competitivo para los convertidores.

Panorama Competitivo

El mercado de polietileno de baja densidad está moderadamente consolidado. Los cinco principales actores representan una participación de mercado significativa, con actores regionales como Reliance Industries, PTT Global Chemical y Hanwha Solutions que refuerzan sus posiciones a través de la integración aguas abajo cautiva. Los impulsos estratégicos se agrupan en torno a la integración de materias primas —Braskem firmó un acuerdo de etano a largo plazo con Petrobras para su actualización de 840 millones de USD en Río de Janeiro en octubre de 2025—, la inversión en reciclaje por pirólisis y basado en disolventes para satisfacer el mandato del 30% de contenido posconsumo de Europa, y la investigación y desarrollo de grados médicos y fotovoltaicos especiales que exigen primas de 200-400 USD/tonelada.

La innovación en procesos está remodelando las curvas de costos. La patente EP3894452 de INEOS (junio de 2024) reduce la energía de compresión en un 18%, ahorrando 25 USD/tonelada. La WO2025012345 de Dow (enero de 2025) propone LDPE metaloceno en fase gaseosa con ramificación de cadena larga a un 30% menos de inversión de capital. La fragmentación regulatoria dentro de la Unión Europea, donde Italia contabiliza el reciclaje químico en las métricas de contenido reciclado y Austria no, aumenta los costos de cumplimiento, favoreciendo a los grandes convertidores capaces de obtener certificaciones multijurisdiccionales. Los pioneros en reciclaje avanzado, como LyondellBasell, con solo un 0,2% de penetración pero contratos exclusivos de residuos municipales, podrían afianzar el acceso a las materias primas y bloquear a los nuevos participantes tardíos.

Líderes de la Industria del Polietileno de Baja Densidad

ExxonMobil Corporation

LyondellBasell Industries Holdings BV

Dow

SABIC

China Petrochemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los grados circulares impulsados por el cumplimiento normativo y los nichos de rendimiento especializado están creando espacios en blanco para el LDPE en usos finales de envasado y transición energética. El cronograma del PPWR de la UE, aplicable a partir del 12 de agosto de 2026, aumenta el valor de las soluciones certificadas de contenido reciclado y diseño para el reciclaje, lo que respalda inversiones y asociaciones que conectan la producción de reciclaje avanzado con envases flexibles de marca. Un ejemplo es la colaboración de julio de 2026 entre LyondellBasell y Mondelez para el envasado flexible de Marabou utilizando 100% de contenido reciclado atribuido, que vincula las señales de demanda de las marcas con las rutas de materias primas de reciclaje químico y posiciona la resina de poliolefina circular sobre una base premium.

Las ampliaciones de capacidad y la selección tecnológica en Asia-Pacífico también están abriendo oportunidades para grados diferenciados de LDPE y copolímeros de EVA/LDPE para encapsulantes solares, aislamiento de cables y recubrimiento por extrusión. En China, la Fase II de Tarim Petrochemical de PetroChina entró en operación de prueba de alimentación el 15 de junio de 2026, con la puesta en marcha programada para el 30 de agosto de 2026, y reportó hitos de construcción del proyecto para una unidad de LDPE de 300.000 t/año. Junto con las nuevas instalaciones, la selección de tecnología para líneas integradas de EVA/LDPE, como Ningbo Zhenhai Refining & Chemical (Sinopec), que eligió la tecnología de ECI Group para una planta de EVA/LDPE de 200.000 t/año (abril de 2025), respalda un cambio hacia copolímeros de mayor valor y formulaciones de láminas especializadas donde el rendimiento dieléctrico y de sellado del LDPE continúa diferenciándolo frente a los grados lineales.

Desarrollos recientes del sector

- Julio de 2026: LyondellBasell y Mondelez anunciaron una colaboración en el envasado flexible de Marabou utilizando 100% de contenido reciclado atribuido, alineado con el suministro proveniente de la ruta de reciclaje químico MoReTec-1 de LyondellBasell. La colaboración vincula la demanda de los propietarios de marcas por circularidad certificada con la producción de reciclaje avanzado, respaldando grados premium de poliolefina circular en envasado flexible.

- Octubre de 2025: ExxonMobil anunció que retrasaría una instalación de producción de plásticos propuesta en el condado de Calhoun, Texas, planificada en torno a 10.000 millones de USD y diseñada para hasta 3 millones de toneladas anuales de pellets de polietileno. La decisión indicó disciplina de capital en medio de márgenes de polietileno cambiantes, afectando el calendario de suministro regional y los planes de inversión de la competencia.

- Marzo de 2024: Dow reveló una novedosa arquitectura de polietileno de cadena larga ramificada destinada a mejorar la flexibilidad de los activos y reducir las emisiones en la producción a gran escala. El desarrollo respalda opciones de diseño de resina que pueden ayudar a los convertidores a cumplir con los requisitos de rendimiento mediante la reducción de espesor y estructuras simplificadas, reforzando la diferenciación más allá del LDPE de tipo comercial estándar.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la demanda y oferta de resina de polietileno de baja densidad vendida a aplicaciones posteriores, rastreada en las principales regiones productoras y consumidoras. Tratamos el mercado como los volúmenes de resina de LDPE que se destinan a la conversión, la compuestación y la fabricación de productos de uso final.

Exclusiones del alcance: Excluye el polietileno lineal de baja densidad (LLDPE), el HDPE, el EVA y los productos plásticos terminados donde el LDPE es solo un material de entrada.

Descripción general de la segmentación

- Por Tipo de Producto

- Moldeado por Soplado

- Películas

- Moldeado por Inyección

- Láminas

- Espumas

- Aislamiento de Cables y Alambres

- Por Industria de Usuario Final

- Agricultura

- Eléctrica y Electrónica

- Embalaje

- Construcción

- Automotriz

- Bienes de Consumo

- Atención Médica y Farmacéutica

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Catar

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con señales públicas de producción, comercio y consumo para que el modelo permanezca vinculado a los flujos reales de polímeros y no solo a narrativas de ingresos. Consultamos fuentes como UN Comtrade para la dirección comercial y los valores unitarios, el Banco Mundial y el FMI para los indicadores macroeconómicos que dan forma a la demanda de envasado y construcción, y la OCDE y las oficinas estadísticas nacionales para la producción industrial y los índices de manufactura.

Para fundamentar el análisis del sector, también utilizamos publicaciones de asociaciones y recursos técnicos de organismos de la industria del plástico y revistas de polímeros revisadas por pares que aclaran los patrones de uso del LDPE, las rutas de procesamiento y el comportamiento de sustitución. Los informes de empresas, las presentaciones a inversores y las notas de las llamadas de resultados ayudan a confirmar las ampliaciones de capacidad, los comentarios sobre las tasas de operación y las restricciones de suministro regionales, que luego cotejamos con datos financieros de empresas de pago y suscripciones de inteligencia, además de una base de datos de envíos a nivel de importación-exportación cuando aparecen vacíos. Estas fuentes documentales son solo ilustrativas, y revisamos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar los hallazgos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales sobre las divisiones de grados de LDPE, las participaciones típicas de las aplicaciones y el comportamiento realista de las tasas de operación por región. Hablamos con participantes de la producción de resinas, la distribución, la compuestación y grandes usuarios finales de conversión, y la cobertura se equilibró entre APAC, EMEA y las Américas para poder verificar los efectos comerciales regionales frente a la compra y disponibilidad reportadas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 17% | APAC: 44% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 54% | América: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una lógica de flujo de arriba hacia abajo, donde los datos de producción y comercio reconstruyen la disponibilidad regional de LDPE, que luego se reconcilia con los conjuntos estimados de demanda posterior. Comenzamos mapeando la capacidad nominal y las tasas de operación típicas, y luego ajustamos con las importaciones y exportaciones netas para llegar al consumo aparente por región.

Las entradas clave utilizadas en el modelo incluyen las ampliaciones y cierres de capacidad de LDPE, los rangos de tasas de operación por región, la dirección y combinación del comercio neto, los indicadores de demanda de aplicaciones (como la producción de envasado y la actividad de construcción), y las tendencias observadas de precios y diferenciales de resina que influyen en la sustitución con materiales cercanos. Cuando los datos documentales son escasos, utilizamos supuestos delimitados anclados a los rangos de las entrevistas y luego los verificamos frente a los volúmenes comerciales y el flujo de noticias a nivel de planta.

Los pronósticos se crean utilizando análisis de escenarios respaldados por una regresión multivariante ligera sobre los impulsores de la demanda, seguidos de ajustes de los analistas cuando se esperan aumentos importantes de capacidad, cambios en las materias primas o cambios en la política comercial. Las aproximaciones de abajo hacia arriba se utilizan como verificación cruzada, como el ASP muestreado multiplicado por los volúmenes estimados para regiones clave y las verificaciones de canal sobre los patrones de compra de los convertidores, y los totales se ajustan cuando las dos perspectivas discrepan materialmente.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas para que los totales finales se mantengan coherentes con señales de mercado independientes. Comparamos el consumo modelado con la intensidad comercial, los comentarios reportados sobre las tasas de operación y los indicadores de demanda regionales, y luego investigamos los valores atípicos que aparecen como cambios abruptos o participaciones regionales poco realistas.

Antes de la aprobación final, el trabajo se revisa en múltiples pasos, incluida la revisión de supuestos, las verificaciones de fórmulas y las verificaciones de varianza frente a los patrones del año anterior. Si se encuentra una discrepancia significativa, se vuelve a contactar a los informantes primarios para confirmar si el factor impulsor es un evento real, como una interrupción importante, un retraso en el aumento de capacidad o una desaceleración de la demanda. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado de polietileno de baja densidad de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado de LDPE publicados a menudo no coinciden porque el alcance y la unidad de medida no se mantienen coherentes entre las fuentes, incluso cuando los títulos parecen similares. Las diferencias también aparecen cuando se utilizan supuestos de precios para convertir volúmenes en ingresos, y cuando el momento de la actualización no captura nuevos cambios de capacidad y comercio.

El LLDPE y el EVA son los dos elementos que con mayor frecuencia se mezclan en totales más amplios de polietileno, y estos quedan fuera del alcance de LDPE de Mordor Intelligence. Por eso, una cifra basada en volumen de este estudio no coincidirá con las estimaciones basadas en ingresos que se muestran en otros lugares. Otras brechas generalmente provienen de usar un único precio promedio global, aplicar casos de demanda agresivos u omitir verificaciones frente a los movimientos de importación y exportación que pueden desplazar el consumo aparente regional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 27,23 millones de USD (2025) | |

| Consultoría global A | 34,21 mil millones de USD (2024) | Reportado como ingresos, por lo que los totales dependen en gran medida del precio promedio de resina asumido y del momento cambiario elegido, y el alcance puede ser más amplio que los volúmenes estrictos de resina de LDPE. |

| Portal del sector B | 44,30 mil millones de USD (2024) | Utiliza una visión orientada al valor que puede consolidar implícitamente múltiples familias de polietileno en una sola narrativa de demanda, y los resultados pueden variar significativamente según las elecciones de la tabla de precios y la selección de casos de pronóstico. |

La comparación muestra que la dispersión se explica principalmente por la elección de unidades y lo que se incluye dentro de la definición, más que por un simple desacuerdo sobre el crecimiento. Al mantener el modelo trazable a la capacidad, las tasas de operación, el comercio neto y los indicadores de demanda posterior, obtenemos una estimación práctica que puede repetirse y actualizarse con nuevas señales públicas.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de aislamiento de cables y alambres de LDPE?

Se prevé que el segmento se expanda a una CAGR del 4,14% hasta 2031 gracias a las redes de energías renovables, los despliegues de 5G y las necesidades de carga de vehículos eléctricos.

¿Qué región geográfica contribuye más al consumo global de LDPE?

Asia-Pacífico representó el 47,36% del volumen de 2025 y se proyecta que lidere el crecimiento con una CAGR del 4,47%.

¿Qué impacto tendrán las normas de embalaje de la Unión Europea en las películas de LDPE?

El Reglamento de Envases y Residuos de Envases de 2024 prohíbe efectivamente el LDPE monocapa no reciclable en 2028, presionando a 1,2 Mt de la demanda actual a migrar hacia estructuras reciclables.

¿Por qué la atención médica es el uso final de LDPE de más rápido crecimiento?

El envasado estéril por llenado-sellado por soplado requiere grados de LDPE con extractables ultrabajos y claridad, impulsando una CAGR prevista del 4,12% hasta 2031.

¿Cómo están abordando los productores las demandas de sostenibilidad?

Los principales proveedores invierten en reciclaje químico y materias primas de atribución biológica, lo que permite grados circulares de LDPE premium que atraen incrementos de precio de 300-400 USD/tonelada mientras cumplen con los mandatos del 30% de contenido posconsumo.

¿Cuál es el tamaño actual del Mercado de Polietileno de Baja Densidad?

Se proyecta que el tamaño del Mercado de Polietileno de Baja Densidad se expanda desde 27,23 millones de toneladas en 2025 y 28,21 millones de toneladas en 2026 hasta 33,65 millones de toneladas en 2031, registrando una CAGR del 3,59% entre 2026 y 2031.

Última actualización de la página el: