Tamaño y Cuota del Mercado de Tratamiento del Virus del Herpes Simple

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Virus del Herpes Simple por Mordor Intelligence

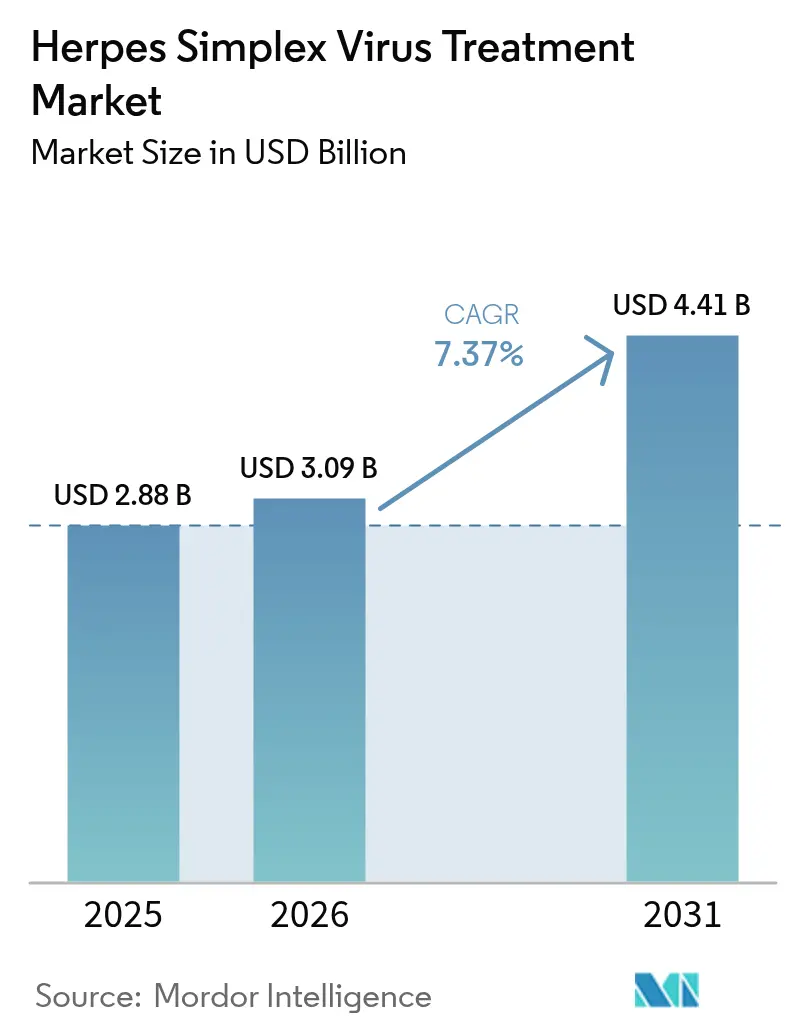

El tamaño del mercado de tratamiento del virus del herpes simple en 2026 se estima en USD 3,09 mil millones, creciendo desde el valor de 2025 de USD 2,88 mil millones con proyecciones para 2031 que muestran USD 4,41 mil millones, creciendo a una CAGR del 7,37% durante 2026-2031. La demanda se mantiene impulsada por la doble propagación del HSV-1, que sigue siendo ubicuo, y el HSV-2, cuyo crecimiento más rápido de incidencia está vinculado a una mejor diagnóstica y una mayor concienciación sobre la salud sexual. El aumento de la resistencia al aciclovir en pacientes inmunocomprometidos está impulsando la I+D hacia los inhibidores de helicasa-primasa y las modalidades de edición génica. Al mismo tiempo, las plataformas de telemedicina están reduciendo los retrasos en la atención médica motivados por el estigma, incrementando los volúmenes de prescripción de antivirales de primera línea y opciones tópicas de venta libre (OTC). El impulso de inversión es más fuerte en torno a los candidatos orales de acción prolongada, los curativos habilitados por CRISPR y las innovaciones tópicas que prometen una dosificación de una vez al día.

Conclusiones Clave del Informe

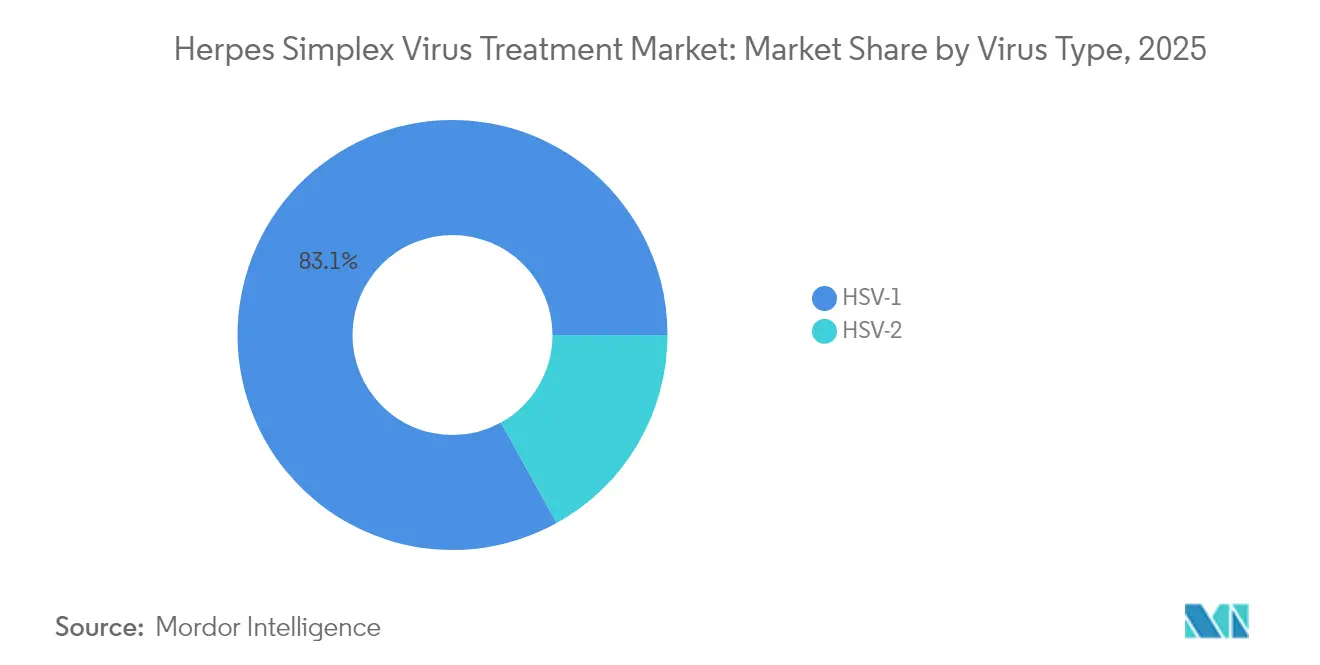

- Por tipo de virus, el HSV-1 lideró con una cuota de ingresos del 83,05% en 2025, mientras que se proyecta que el HSV-2 se expanda a una CAGR del 9,21% hasta 2031.

- Por fármaco, el valaciclovir capturó una cuota del 28,78% en 2025; el aciclovir está previsto que registre una CAGR del 5,55% durante 2026-2031.

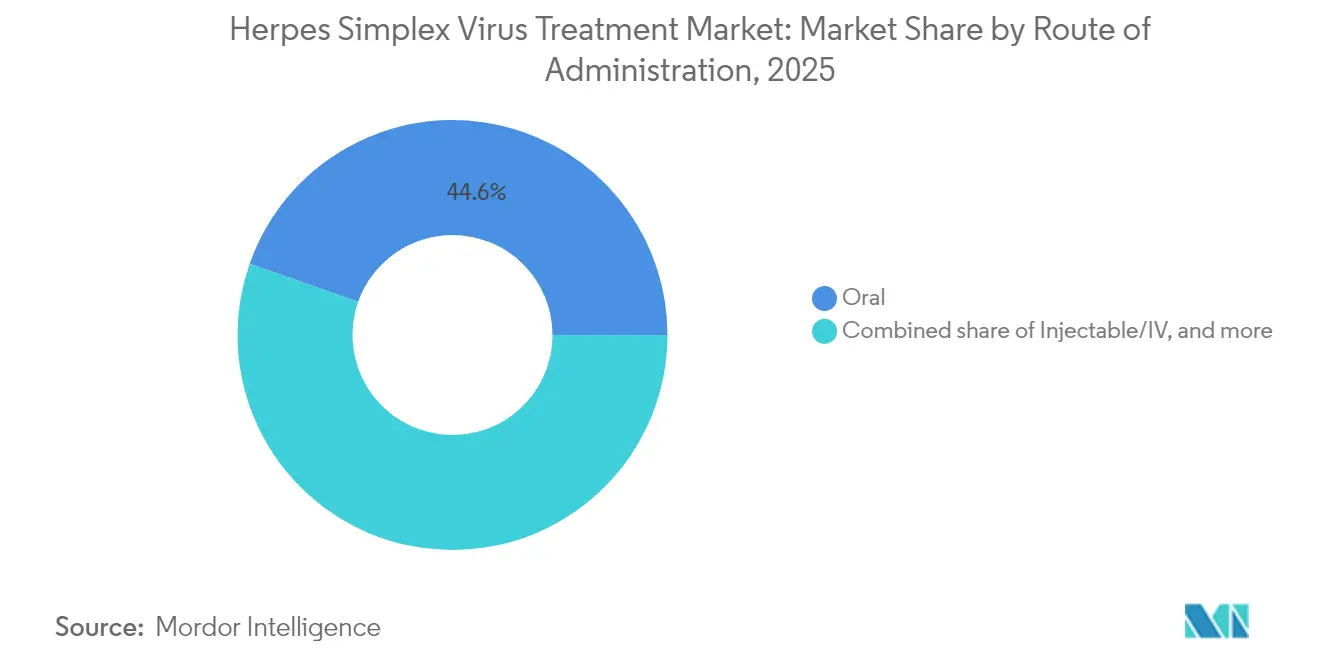

- Por vía de administración, el segmento oral representó el 44,62% del tamaño del mercado de tratamiento del virus del herpes simple en 2025 y avanza a una CAGR del 7,02% hasta 2031.

- Por canal de distribución, las farmacias minoristas y droguerías mantuvieron una cuota del 44,75% en 2025, mientras que se prevé que las farmacias en línea registren la CAGR más rápida del 10,95% durante 2026-2031.

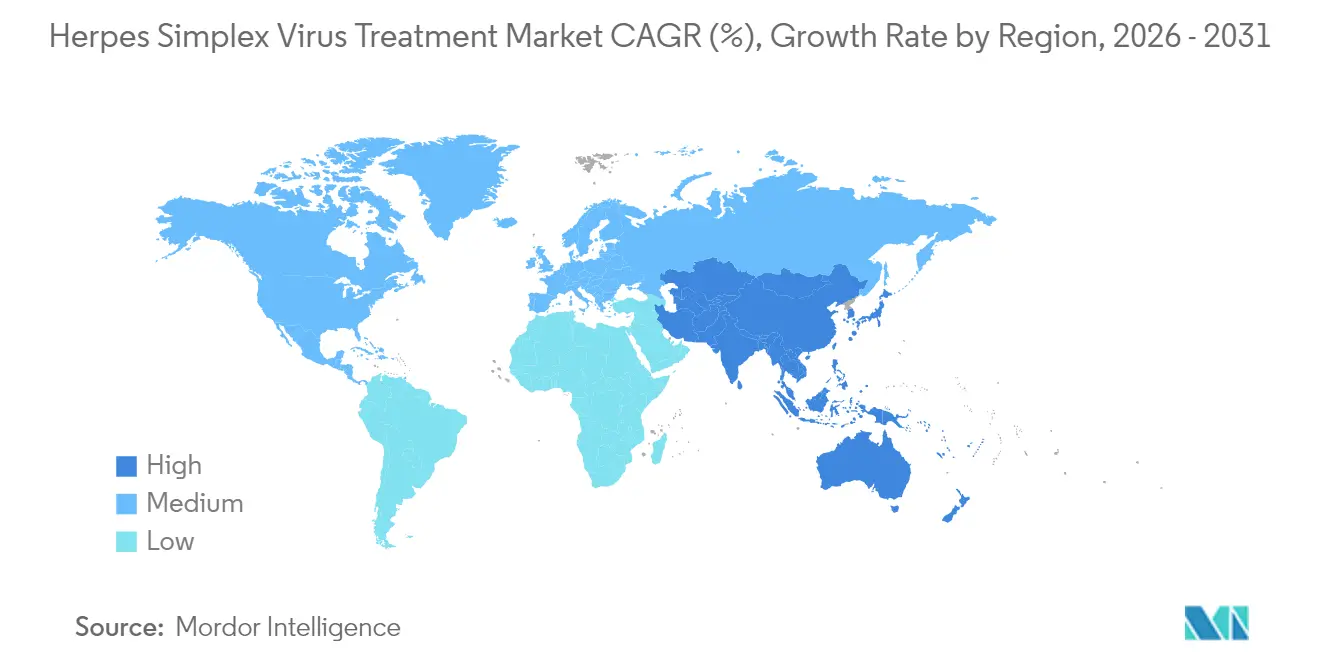

- Por geografía, América del Norte concentró el 31,98% de la cuota del mercado de tratamiento del virus del herpes simple en 2025, mientras que Asia-Pacífico está en condiciones de crecer a una CAGR del 8,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Virus del Herpes Simple

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Resistencia al aciclovir que alcanza el 14% en cohortes inmunocomprometidas | +1.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de telemedicina que eleva los volúmenes de prescripción de HSV en dos dígitos | +1.1% | Global | Corto plazo (≤ 2 años) |

| Expansión del corredor OTC para tópicos de baja dosis | +0.6% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas basados en CRISPR que muestran una reducción del ADN viral >99,99% en modelos preclínicos | +2.4% | Global | Largo plazo (≥ 4 años) |

| Colaboración entre aplicaciones de salud sexual y la industria farmacéutica que mejora la adherencia del paciente | +0.5% | Global | Corto plazo (≤ 2 años) |

| Aumento del financiamiento federal de los NIH para vacunas HSV basadas en ARNm que impulsan el desarrollo clínico en EE. UU. | +1.0% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Resistencia al Aciclovir Impulsa la Demanda de Nuevos Mecanismos

Las tasas de resistencia al aciclovir alcanzan ahora el 14% entre los pacientes inmunocomprometidos, en comparación con menos del 1% en adultos sanos. Las mutaciones en el gen UL23 de la timidina cinasa impulsan esta tendencia, lo que lleva a los desarrolladores de fármacos a probar inhibidores de helicasa-primasa como pritelivir y ABI-5366. La base de datos CHARMD ha catalogado el espectro de mutaciones en aceleración, subrayando la necesidad de diversificar los objetivos antivirales. Una petición ciudadana presentada ante la FDA solicita un acceso ampliado a pritelivir, ilustrando la urgencia de los clínicos[1]Administración de Alimentos y Medicamentos de EE. UU., "Petición Ciudadana para Pritelivir," fda.gov.

La Telemedicina Acorta el Tiempo hasta el Tratamiento y Aumenta el Número de Prescripciones

Las plataformas virtuales como Lemonaid Health y Wisp ofrecen consultas discretas que sortean las barreras del estigma. Los pacientes obtienen recetas el mismo día para terapia supresora con valaciclovir o paquetes para brotes, completando frecuentemente el ciclo de atención en menos de 24 horas. El formato es especialmente valioso para los usuarios sin seguro médico que evitan las visitas presenciales; los datos iniciales de los proveedores de telesalud muestran un aumento de dos dígitos interanual en las consultas por HSV, lo que se traduce en mayores volúmenes de antivirales y una adherencia más consistente.

Los Cambios a OTC Amplían el Canal Minorista

Las cremas OTC a base de docosanol generaron USD 1,6 mil millones en ventas en 2021 y continúan expandiéndose gracias a las tendencias de autocuidado. Aproximadamente la mitad de las personas que padecen herpes labial prefieren remedios sin receta, lo que impulsa la asignación de espacio en estantes en las cadenas minoristas. El Ruvidar™ fotodinámico tópico de Theralase curó lesiones de HSV-1 en modelos animales tras una aplicación diaria, señalando la competencia en el corredor OTC.

Los Programas Habilitados por CRISPR Reconfiguran la Visión a Largo Plazo

Excision BioTherapeutics reportó una reducción de más del 99,99% del ADN viral latente y una eliminación casi total del derrame viral en estudios de queratitis en conejos con su construcción EBT-104. Investigadores de Fred Hutch lograron una eliminación de más del 90% del HSV-1 latente utilizando ARNg multiplexados administrados mediante vectores AAV. Los NIH han situado las estrategias curativas en el núcleo de su hoja de ruta de investigación del HSV 2023-2028, asegurando la continuidad del financiamiento plurianual[2]Institutos Nacionales de Salud, "Plan Estratégico para la Investigación del Virus del Herpes Simple 2023–2028," niaid.nih.gov.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las exigencias de punto final de carga viral de la EMA prolongan los ensayos cruciales entre 18 y 24 meses | −0.8% | Europa | Mediano plazo (2-4 años) |

| La penetración de genéricos erosiona los márgenes de las marcas en entornos maduros | −0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| El estigma social persistente limita la adopción de pruebas de diagnóstico | −0.6% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Las limitaciones logísticas de la cadena de frío restringen el despliegue de vacunas | −0.5% | Asia-Pacífico Rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Parámetros Virológicos de la EMA Prolongan las Aprobaciones

Los reguladores europeos ahora insisten en métricas de supresión duradera en los ensayos de HSV, un estándar que requiere un seguimiento prolongado y cohortes más grandes. Assembly Biosciences debe completar primero las lecturas de la tasa de derrame en la Fase 1b para ABI-5366 antes de entrar en los estudios cruciales, extendiendo el calendario de lanzamiento en aproximadamente dos años[3]Assembly Biosciences, "Resultados de la Fase 1a para ABI-1179," assemblybio.com. Las empresas de biotecnología más pequeñas se enfrentan a extensiones intensivas en capital que pueden paralizar los programas o empujarlos hacia acuerdos de asociación.

La Amplia Disponibilidad de Genéricos Comprime la Economía de las Marcas

El aciclovir y el valaciclovir perdieron la exclusividad hace años, y en Estados Unidos la mayoría de las prescripciones se despachan con genéricos con precios de un solo dígito en USD por día. Este techo de precios desincentiva las reformulaciones incrementales y redirige la inversión hacia modalidades diferenciadas como vacunas o biológicos. GSK, por ejemplo, está reposicionando recursos tras pausar su candidato a vacuna de subunidades GSK3943104 después de datos decepcionantes en la Fase 2.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Virus: La Prevalencia del HSV-1 Ancla la Demanda Mientras el HSV-2 Impulsa el Crecimiento Incremental

El tamaño del mercado de tratamiento del virus del herpes simple para el HSV-1 está sustentado por 3.700 millones de portadores, lo que lo convierte en el universo de tratamiento dominante. Aunque muchas infecciones son subclínicas, las reactivaciones periódicas sostienen las ventas de terapia tópica y motivan las prescripciones orales supresoras entre los pacientes con brotes frecuentes. Las campañas de educación en Asia y África están aumentando el reconocimiento de las secuelas oculares y neonatales, que históricamente no recibían tratamiento.

El HSV-2, si bien infecta a un grupo absoluto más pequeño de 846 millones de adultos, genera un mayor impulso hacia adelante porque el virus sigue siendo un cofactor en la adquisición del VIH y produce más recurrencias sintomáticas. El aumento en la adopción de pruebas sindrómicas entre las clínicas de infecciones de transmisión sexual (ITS) en el sudeste asiático enriquece el proceso de diagnóstico, traduciéndose en un crecimiento más rápido de las prescripciones. Las asociaciones clínicas ahora recomiendan iniciar la terapia supresora después del segundo episodio anual, una actualización que amplía la elegibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fármaco: Los Análogos de Nucleósidos Permanecen Centrales a Medida que Ingresan Candidatos de Acción Prolongada

La terapia de primera línea continúa girando en torno al valaciclovir, cuyo favorable perfil de biodisponibilidad apoya la dosificación dos veces al día, una ventaja clave de adherencia frente a los comprimidos de aciclovir cinco veces al día. En la práctica, los prescriptores reservan el famciclovir para los pacientes con insuficiencia renal leve porque mantiene la eficacia a umbrales más bajos de aclaramiento renal.

La atención en desarrollo se está desplazando hacia los inhibidores de helicasa-primasa, liderados por ABI-1179 y ABI-5366, que mostraron semividas plasmáticas de aproximadamente cuatro días en estudios tempranos. Un programa de pastilla semanal podría aumentar materialmente la adherencia y reducir la carga de pastillas para los usuarios crónicos de supresión. Los terapéuticos de edición génica pueden eventualmente desplazar a los antivirales crónicos, pero el consenso entre los investigadores sitúa los plazos curativos al menos a cinco años, dados los obstáculos relacionados con los vectores de administración y la inmunogenicidad.

Por Vía de Administración: La Vía Oral Sigue siendo la Preferida, los Inyectables y los Tópicos Ocupan Nichos

Los regímenes orales dominan el mercado de tratamiento del virus del herpes simple, reflejando las preferencias de los pacientes por opciones convenientes de autoadministración. Los comprimidos permiten una exposición sistémica rápida necesaria durante las fases prodrómicas, lo cual es crucial para suprimir la replicación antes de la erupción de vesículas. Los hospitales reservan las formulaciones IV para enfermedades diseminadas graves o herpes neonatal, situaciones que requieren altos niveles sistémicos de aciclovir administrados bajo un estrecho monitoreo renal.

Las soluciones tópicas se dirigen a los brotes labiales y al cuidado complementario de lesiones. Ruvidar se encuentra entre las cremas de próxima generación en desarrollo, aprovechando la activación fotodinámica para acelerar la eliminación de lesiones tras una aplicación diaria. Los geles oftálmicos siguen siendo un micromercado centrado en la queratitis herpética, donde el riesgo de cicatrización corneal exige una supresión viral local rápida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Físicas Lideran, las Farmacias Electrónicas se Aceleran

Las cadenas minoristas gestionan la mayoría de las recetas de antivirales para el herpes porque los pacientes pueden obtener terapia de inmediato tras las consultas virtuales o presenciales. Los farmacéuticos ofrecen cada vez más asesoramiento en el punto de atención sobre la dosificación profiláctica, especialmente para mujeres que contemplan el embarazo.

Las farmacias en línea, estrechamente vinculadas con los portales de telemedicina, son el canal de avance más rápido en el mercado de tratamiento del virus del herpes simple. El procesamiento automatizado de recetas y el embalaje discreto se alinean con las expectativas de privacidad de los consumidores. Las integraciones de API que envían recetas electrónicas directamente a los flujos de trabajo de pedidos por correo acortan el tiempo entre el diagnóstico y la recepción del medicamento a ≤48 horas en la mayoría de los códigos postales urbanos.

Análisis Geográfico

América del Norte sigue siendo el líder en ingresos en el mercado de tratamiento del virus del herpes simple gracias a la amplia cobertura de seguros, las pruebas generalizadas de HSV y las extensas redes de atención especializada. El plan estratégico 2023-2028 de los NIH destina subvenciones plurianuales a enfoques curativos, reforzando un sólido proceso de descubrimiento. La presión de los precios de los genéricos persiste, pero el gasto en marcas se mantiene estable entre los usuarios de terapia supresora que buscan paquetes de conveniencia que agrupan recargas con seguimientos de telesalud.

Asia-Pacífico es el territorio de más rápido crecimiento. Las poblaciones urbanas en China e India están recurriendo a teleconsultas mediante teléfonos inteligentes para el manejo de las ITS, compensando en parte la escasez de especialistas en enfermedades infecciosas. Los fabricantes locales producen aciclovir y valaciclovir de bajo costo, pero las empresas multinacionales están escalando acuerdos de comercialización conjunta para introducir comprimidos de acción prolongada de marca a medida que los ingresos disponibles aumentan. Las campañas de salud pública respaldadas por el gobierno también han ampliado la concienciación sobre el HSV, elevando las tasas de detección en los hospitales terciarios.

Europa representa un panorama maduro pero orientado a la innovación. Los requisitos de la EMA alargan los plazos de los ensayos, aunque la región alberga avanzados laboratorios de virología centrados en las interacciones virus-célula mediadas por ApoE e inhibidores de cápside de nueva generación. Los protocolos de costo-efectividad impulsan el elevado uso de genéricos, pero los sistemas nacionales reembolsan las opciones de precio premium cuando existen datos superiores de supresión o adherencia.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. GlaxoSmithKline mantiene una franquicia antiviral líder, pero está reasignando recursos hacia biológicos de próxima generación tras detener la inversión adicional en su candidato a vacuna terapéutica contra el HSV-2. Teva y Viatris dominan el volumen a través de amplios portafolios de genéricos, aprovechando las redes de distribución globales para capturar segmentos sensibles al precio. Novartis ocupa el primer lugar en el Índice de Acceso a Medicamentos 2024 por ampliar el acceso al tratamiento en regiones de menores ingresos.

Los participantes de biotecnología están intensificando la competencia. Excision BioTherapeutics está avanzando en construcciones curativas basadas en CRISPR y ha obtenido la designación de medicamento huérfano de la FDA para su programa ocular, lo que garantiza siete años de exclusividad en el mercado tras la aprobación. El proceso de inhibidores de helicasa-primasa de Assembly Biosciences apunta a una dosificación oral semanal, un factor de diferenciación que podría restablecer las expectativas de adherencia de los pacientes. Moderna y BioNTech están aplicando plataformas validadas de ARNm a vacunas profilácticas, añadiendo una dimensión preventiva al campo competitivo.

La actividad de colaboración estratégica está aumentando. Assembly Biosciences firmó un acuerdo de I+D con Gilead para codesarrollar antivirales de acción prolongada, obteniendo financiamiento basado en hitos y pagos de opciones. GSK y Novartis han emitido compromisos de precios escalonados en determinados mercados africanos, mejorando la disponibilidad de la terapia supresora. Mientras tanto, las alianzas académico-empresariales —como la de Fred Hutch con fabricantes privados de vectores— están acelerando los estudios translacionales de edición génica.

Líderes del Sector del Tratamiento del Virus del Herpes Simple

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Novartis AG

Fresenius SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Assembly Biosciences publicó datos positivos de la Fase 1a para ABI-1179, confirmando una semivida de cuatro días compatible con la dosificación semanal.

- Abril de 2025: Theralase informó que Ruvidar eliminó las lesiones de HSV-1 con uso tópico una vez al día en ratones, superando a las cremas líderes del mercado.

- Febrero de 2025: Investigadores de Fred Hutch diseñaron organoides de piel impresos en 3D para cribar 20 compuestos anti-HSV, identificando varios candidatos con citotoxicidad mínima.

- Octubre de 2024: Fred Hutch demostró la viabilidad del impulso génico del HSV, avanzando en la ciencia de la terapia génica curativa.

- Septiembre de 2024: GSK confirmó el desarrollo continuo de su vacuna terapéutica contra el HSV tras la revisión provisional de la Fase I/II.

- Junio de 2024: Assembly Biosciences dosificó al primer participante en su estudio de Fase 1a/b de ABI-5366 dirigido al herpes genital recurrente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del tratamiento del virus del herpes simple (VHS) como el valor de las ventas mundiales de antivirales de venta con y sin receta, principalmente aciclovir, valaciclovir, famciclovir y penciclovir, formulados para suprimir las infecciones activas o latentes causadas por VHS-1 y VHS-2 y distribuidos a través de farmacias hospitalarias, minoristas y en línea. Hacemos un seguimiento de los ingresos a nivel ex-fabricante, luego ajustamos para el comercio paralelo y los márgenes típicos del canal antes de publicar la cifra final.

Exclusión del ámbito de aplicación: Las vacunas en fase de desarrollo, las curas genéticas, los remedios herbales o nutracéuticos de venta libre y los kits de diagnóstico quedan fuera de nuestro dimensionamiento.

Segmentación

- Por Tipo de Virus

- HSV-1

- HSV-2

- Por Fármaco

- Aciclovir

- Valaciclovir

- Famciclovir

- Otros Fármacos

- Por Vía de Administración

- Oral

- Inyectable / IV

- Tópico / Dérmico

- Ocular

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Droguerías

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con médicos especializados en enfermedades infecciosas, farmacéuticos y mayoristas regionales de Norteamérica, Europa, Asia-Pacífico y Latinoamérica nos ayudan a validar los índices de utilización, la duración típica de los tratamientos y la evolución de los precios medios de venta. Las encuestas de seguimiento con los equipos de compras de los hospitales nos permiten actualizar las hipótesis de descuento y detectar las oscilaciones repentinas de la demanda.

Investigación documental

Comenzamos con una amplia exploración de datos abiertos de buena reputación, recurriendo a fuentes como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades de EE.UU., los registros comerciales de Eurostat, ClinicalTrials.gov y revistas revisadas por pares en BMC Infectious Diseases para las estimaciones de prevalencia, los volúmenes de prescripción y los recuentos de terapias emergentes. A continuación, los valores de gastos y envíos del sector se cotejan con las estadísticas aduaneras, los registros reglamentarios y los informes anuales presentados a la SEC estadounidense.

Para enriquecer la profundidad numérica, los analistas de Mordor buscan en Dow Jones Factiva los movimientos de precios, en D&B Hoovers las finanzas de los fabricantes y en Questel las familias de patentes que indican lanzamientos a corto plazo. Esta lista no es exhaustiva, ya que nuestra base de datos contiene muchas otras referencias públicas y privadas.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia por paciente tratado calcula la demanda vinculando la seroprevalencia, la proporción de sintomáticos y la penetración del tratamiento; a continuación, los resultados se equilibran con una muestra ascendente de los ingresos de los principales proveedores para ajustar los totales. Los factores clave del modelo incluyen la incidencia diagnosticada de VHS, la mediana de días de tratamiento por episodio, las curvas de erosión de los genéricos, la combinación de canales de farmacia y los cambios regionales de reembolso. La regresión multivariante mezclada con el análisis de escenarios proyecta el crecimiento para 2026-2030, con elasticidades derivadas de nuestro panel de expertos que informan cada variable. Cuando los datos ascendentes son fragmentarios, interpolamos utilizando análogos de países cercanos y calendarios de lanzamiento documentados.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los resultados se someten a comprobaciones de desviaciones con respecto a los datos de siniestros de las aseguradoras y las adjudicaciones de licitaciones. Una revisión paritaria interna en dos fases resuelve las anomalías, tras lo cual se bloquea el modelo. Mordor se actualiza cada doce meses, pero los acontecimientos extraordinarios, como las aprobaciones reglamentarias y las alertas de resistencia importantes, activan actualizaciones provisionales, garantizando que los clientes reciban la visión más reciente.

Por qué se mantiene firme la línea de base del tratamiento del virus del herpes simple de Mordor

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes cestas de productos, precios y cadencias de actualización. Nuestro modelo, anclado en las matemáticas de pacientes tratados y corroborado por muestras de ingresos de proveedores, reduce la incertidumbre que a menudo nubla los mercados de antivirales.

Entre las principales diferencias con otros editores cabe citar las siguientes: algunos estudios integran las vacunas en fase de desarrollo en el valor actual, unos pocos asumen precios globales uniformes sin descuentos en genéricos, mientras que otros estiran las previsiones a partir de líneas de base históricas más antiguas que nunca se volvieron a comparar con la adopción de la telesalud en la era COVID.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.880 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 2,80 B (2024) | Consultoría global A | Incluye las vacunas candidatas y se basa en los precios de catálogo sin descuentos por canal. |

| USD 2,56 B (2024) | Investigación industrial B | Excluye las ventas de farmacia en línea y asume una penetración plana de genéricos después de 2022. |

La comparación muestra cómo nuestra disciplinada selección del alcance y la actualización anual de las hipótesis dan lugar a una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden revisar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento actual en el mercado de tratamiento del virus del herpes simple?

El aumento de la resistencia al aciclovir, el mayor acceso a la telemedicina y la inversión en candidatos de edición génica son los principales catalizadores.

¿Cuál es el tamaño actual del mercado de tratamiento del virus del herpes simple?

Los datos recientes de las empresas sitúan el mercado en USD 3,09 mil millones en 2026, con una previsión de alcanzar USD 4,41 mil millones en 2031, una CAGR del 7,37% durante 2026-2031.

¿Qué clase de fármaco es la más prescrita para el herpes genital?

El valaciclovir mantiene el uso más amplio porque la dosificación dos veces al día logra altos niveles plasmáticos con una seguridad confiable.

¿Están cerca de la realidad comercial las terapias curativas?

Los programas basados en CRISPR han mostrado una reducción de más del 99% del virus latente en modelos preclínicos, pero la comprobación de eficacia en humanos y la optimización de la administración siguen siendo obstáculos de varios años.

¿Por qué las farmacias en línea están ganando cuota en la distribución del tratamiento del herpes?

Se integran perfectamente con las consultas virtuales, ofreciendo una entrega de medicamentos discreta y rápida que atrae a los pacientes que buscan privacidad y conveniencia.

¿En qué se diferencian los requisitos regulatorios europeos de los de Estados Unidos?

La EMA exige una demostración más prolongada de la supresión viral sostenida, alargando la duración de los ensayos hasta dos años en comparación con las vías de la FDA.

Última actualización de la página el: