Tamaño y Participación del Mercado de Tratamiento del Citomegalovirus

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

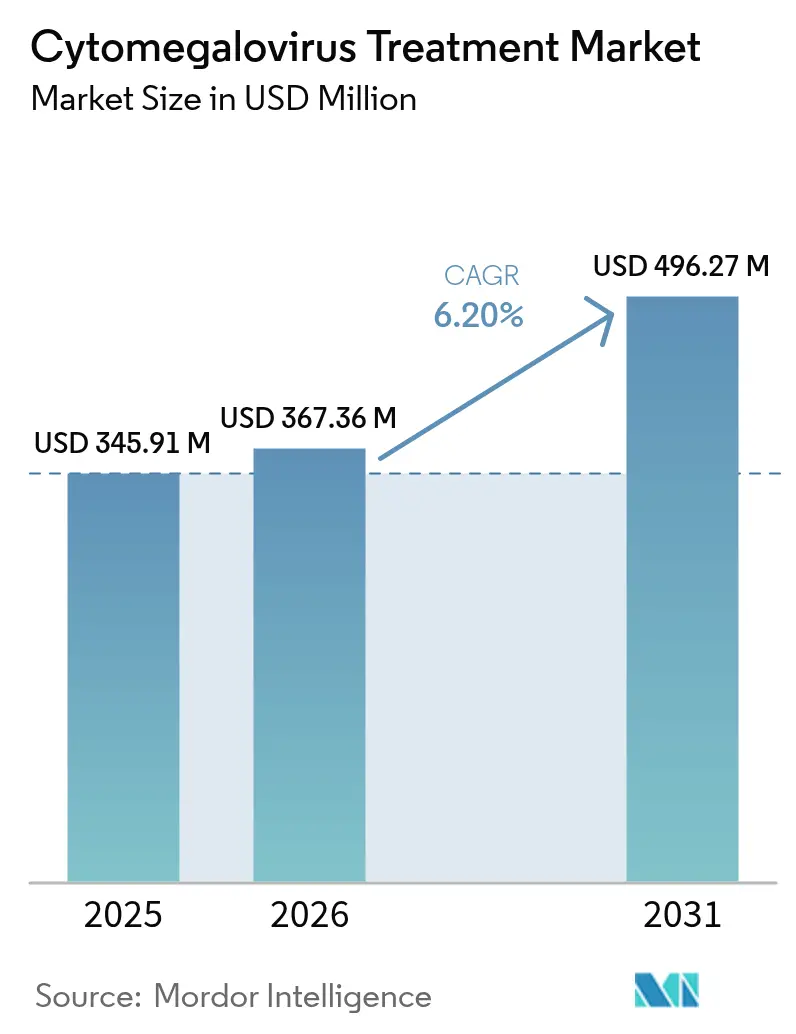

| Tamaño del Mercado (2026) | 367.36 Millones de dólares |

| Tamaño del Mercado (2031) | 496.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tratamiento del Citomegalovirus por Mordor Intelligence

El tamaño del Mercado de Tratamiento del Citomegalovirus en 2026 se estima en USD 367,36 millones, creciendo desde el valor de 2025 de USD 345,91 millones con proyecciones para 2031 que muestran USD 496,27 millones, creciendo a una CAGR del 6,20% durante 2026-2031.

Esta trayectoria se deriva del aumento de los volúmenes de trasplantes, la ampliación de los programas de cribado neonatal para el CMV congénito y un clima regulatorio favorable que acelera las aprobaciones de nuevos antivirales. La expansión de Prevymis hacia el trasplante renal, el debut de Livtencity en Asia-Pacífico y los beneficios de infusión domiciliaria respaldados por Medicare están ampliando la población tratada y desplazando la atención hacia entornos ambulatorios. La creciente preocupación por la resistencia a los antivirales mantiene alta la presión innovadora, impulsando la inversión en mecanismos de nueva generación como la inhibición de la terminasa y la quinasa UL97, así como en terapias celulares de linfocitos T. Las farmacias especializadas, apoyadas por la logística del comercio electrónico, están ganando importancia a medida que los complejos regímenes orales y de infusión superan los límites hospitalarios, reformando el modelo comercial del mercado de tratamiento del citomegalovirus.

Conclusiones Clave del Informe

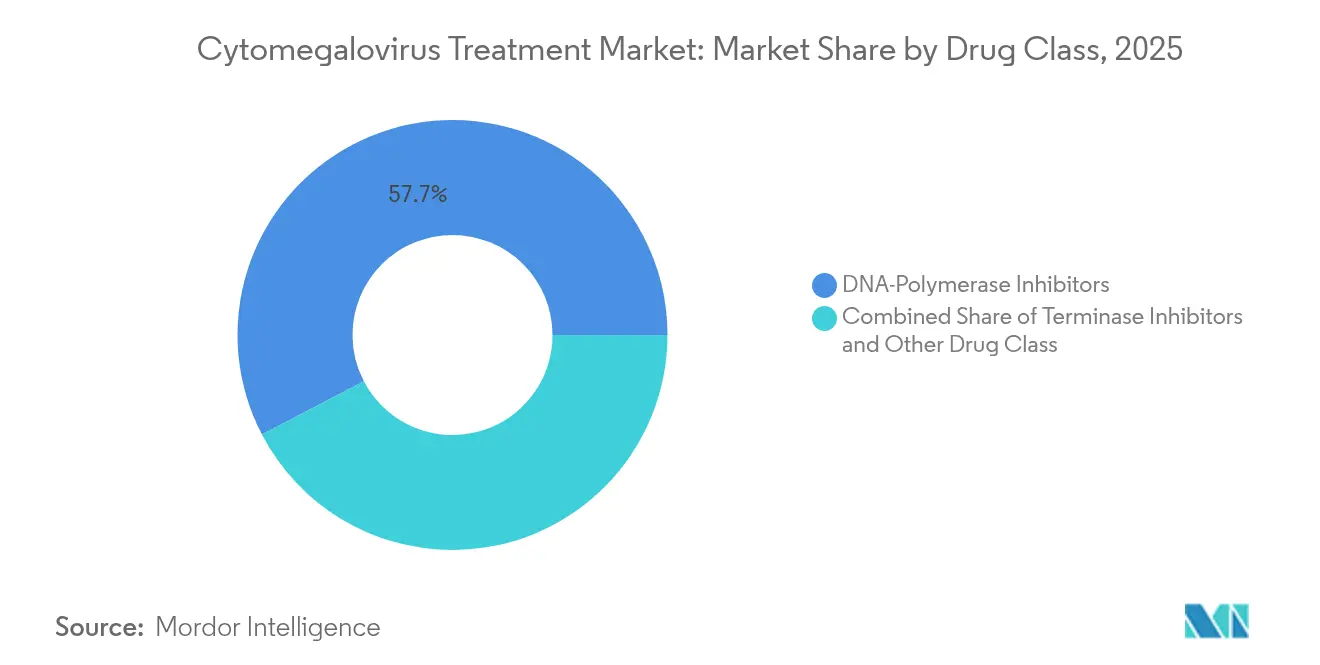

- Por clase de fármaco, los inhibidores de la ADN-polimerasa lideraron con el 57,66% de la participación del mercado de tratamiento del citomegalovirus en 2025, mientras que los inhibidores de la terminasa se proyectan con un crecimiento de CAGR del 11,32% hasta 2031.

- Por aplicación, el trasplante de células madre hematopoyéticas representó el 45,35% del tamaño del mercado de tratamiento del citomegalovirus en 2025; se proyecta que el trasplante de órganos sólidos se expanda a una CAGR del 12,65% hasta 2031.

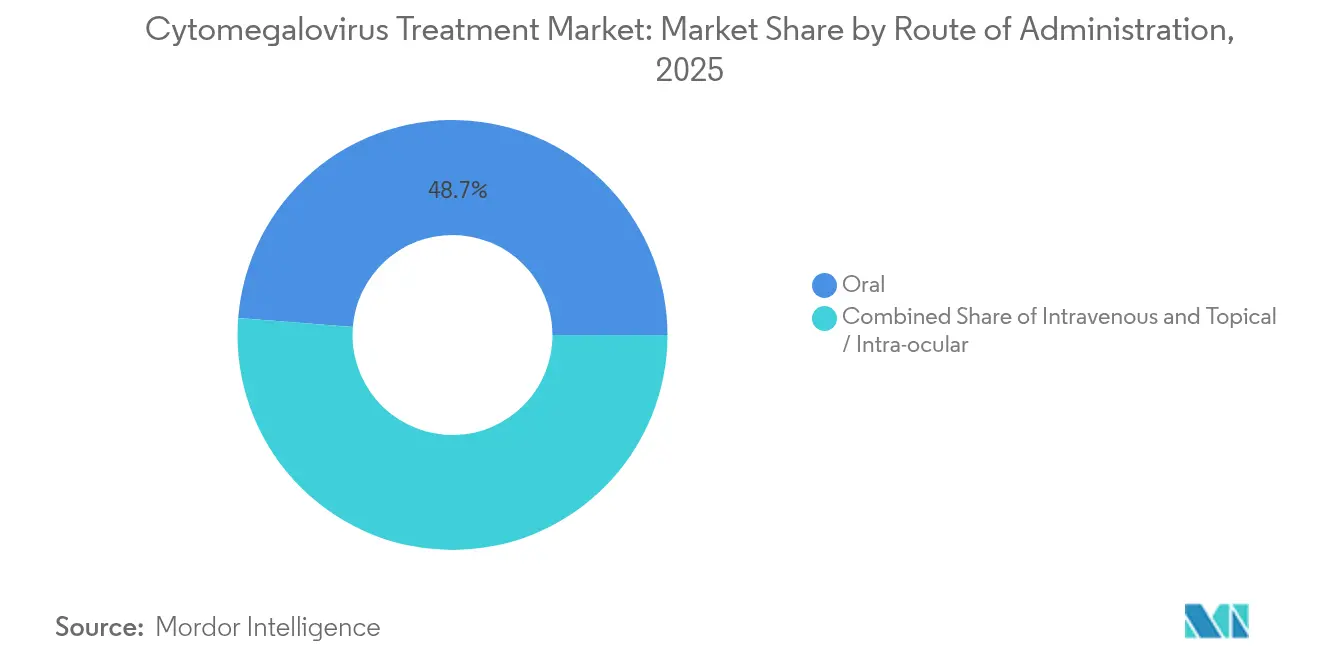

- Por vía de administración, las formulaciones orales representaron el 48,74% del tamaño del mercado de tratamiento del citomegalovirus en 2025, mientras que la administración intravenosa avanza a una CAGR del 13,29%.

- Por canal de distribución, las farmacias hospitalarias capturaron el 44,55% de los ingresos en 2025; se prevé que el comercio electrónico y los proveedores especializados de infusión crezcan a una CAGR del 14,67%.

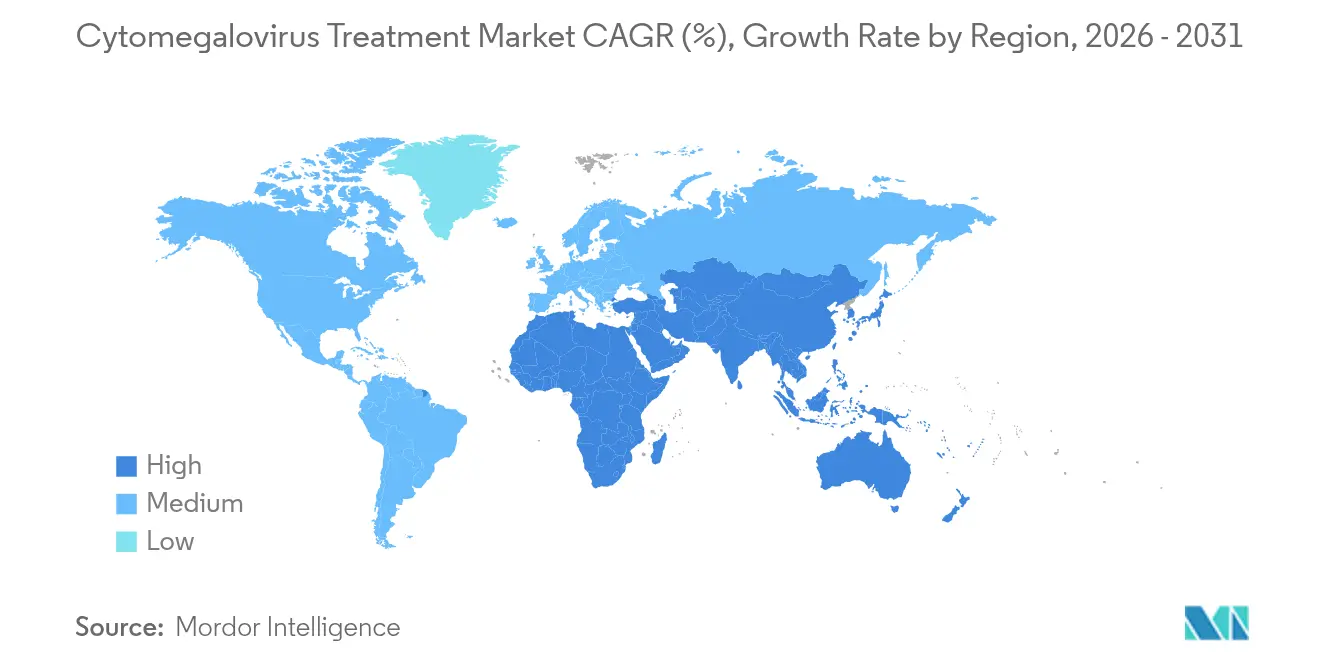

- Por geografía, América del Norte representó el 41,12% del mercado de tratamiento del citomegalovirus en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Citomegalovirus

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los procedimientos de TCMH y TOSs que impulsan las prescripciones profilácticas | +1.8% | Global – mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ampliación de los programas de cribado neonatal para el CMV congénito | +1.2% | América del Norte como núcleo, extendiéndose a Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aprobaciones de la FDA y la EMA de nuevos antivirales | +1.5% | Global, liderado por EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Transición hacia la infusión domiciliaria/ambulatoria que reduce las barreras al tratamiento | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de terapias de linfocitos T específicas para CMV en enfermedades refractarias | +0.7% | Mercados de atención sanitaria avanzada | Largo plazo (≥ 4 años) |

| Datos de ahorro en presupuestos hospitalarios que aceleran la adopción del letermovir | +0.6% | Mercados de atención basada en el valor a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Procedimientos de TCMH y TOS que Impulsan las Prescripciones Profilácticas

El aumento en los volúmenes de trasplantes de células madre hematopoyéticas y de órganos sólidos está ampliando la población en riesgo, lo que impulsa la profilaxis rutinaria con agentes como el letermovir. El creciente número de procedimientos de Trasplante de Células Madre Hematopoyéticas en todo el mundo continúa fortaleciendo la demanda de terapias eficaces para la prevención y el tratamiento del citomegalovirus. La adopción de protocolos de ciclofosfamida postrasplante y haploidénticos amplía los grupos de donantes, pero aumenta el riesgo de reactivación del CMV, lo que refuerza la demanda de profilácticos de baja toxicidad. Los datos de la Fase 3 de Merck en trasplante renal ampliaron la utilidad clínica del letermovir y demostraron perfiles de seguridad superiores que reducen las estancias hospitalarias en un promedio de 12 días, creando un argumento farmacoeconómico convincente para su uso generalizado.[1] Y. Chijimatsu et al., "Ciclofosfamida Postrasplante en Trasplante Haploidéntico," Nature, nature.com

Ampliación de los Programas de Cribado Neonatal para el CMV Congénito

El cribado neonatal universal ha pasado de programa piloto a política establecida en varios estados de EE. UU. Minnesota identificó 184 casos durante su primer año, revelando una prevalencia del 0,3% y validando las eficiencias de las pruebas de saliva en grupo que reducen los ensayos individuales en un 83%. La detección temprana permite la administración oportuna de terapia con valganciclovir para los lactantes sintomáticos y cataliza un segmento pediátrico incipiente dentro del mercado de tratamiento del citomegalovirus.[2]Departamento de Salud Pública y Medio Ambiente de Colorado, "Colorado Añade el CMV al Panel de Cribado Neonatal," cdphe.colorado.gov

Aprobaciones de la FDA y la EMA de Nuevos Antivirales

Los organismos reguladores están acelerando los trámites de aprobación de fármacos para el CMV con mecanismos diferenciados, reconociendo los límites de toxicidad de los inhibidores de la polimerasa. La ampliación de la ficha técnica de Prevymis en enero de 2025 y la aprobación de Livtencity en Japón en junio de 2024 evidencian el impulso global, estimulan los canales de investigación y desarrollo de la competencia y confirman la viabilidad comercial de los agentes de nueva generación.

Transición hacia la Infusión Domiciliaria/Ambulatoria que Reduce las Barreras al Tratamiento

El beneficio de infusión domiciliaria de Medicare impulsó el rápido crecimiento de las unidades de infusión ambulatoria, que ahora representan el 71% de los centros de farmacia especializada. Los antivirales para el CMV se adaptan bien a estos entornos, generando ahorros en costos y mejorando la adherencia, al tiempo que requieren un robusto monitoreo de la carga viral, que los proveedores especializados están ampliando mediante programas dedicados al CMV.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Toxicidad y perfil de eventos adversos de los antivirales existentes | -1.4% | Global – más pronunciado en usuarios de inhibidores de la ADN-polimerasa | Corto plazo (≤ 2 años) |

| Aumento de cepas de CMV resistentes a antivirales | -1.1% | Centros de trasplante de alto volumen en todo el mundo | Mediano plazo (2-4 años) |

| Obstáculos de reembolso para la nueva profilaxis | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Complejidad de fabricación de terapias basadas en células para el CMV | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad y Perfil de Eventos Adversos de los Antivirales Existentes

La leucopenia y la neutropenia inducidas por el valganciclovir continúan provocando reducciones de dosis y hospitalizaciones, afectando al 24,4% y al 69,7% de los pacientes trasplantados de riñón, respectivamente. La carga de recursos resultante refuerza el posicionamiento competitivo de los inhibidores de la terminasa mejor tolerados, pero también impone una fricción a corto plazo en las curvas de adopción del mercado de tratamiento del citomegalovirus.[3]J. Patel, "Carga Económica de la Neutropenia Inducida por Valganciclovir," Journal of Health Economics, jhealthecon.com

Aumento de Cepas de CMV Resistentes a Antivirales

Las mutaciones en UL97 y UL54 están erosionando la eficacia de los antivirales de primera línea; las mutaciones T691S emergentes prolongan los tiempos de aclaramiento de la DNAemia. Aunque la resistencia confirmada se mantiene en el 2,4% entre los trasplantes alogénicos, la tendencia al alza está impulsando la demanda de regímenes combinados y nuevos mecanismos, añadiendo complejidad y costo a las decisiones de tratamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inhibidores de la Terminasa Desafían el Dominio de los Inhibidores de la Polimerasa

Los inhibidores de la ADN-polimerasa representaron el 57,66% de los ingresos de 2025, lo que subraya décadas de familiaridad clínica. Sin embargo, los inhibidores de la terminasa crecen a una CAGR del 11,32% a medida que los médicos se orientan hacia el letermovir para la profilaxis, citando una mielotoxicidad insignificante. Se prevé que el tamaño del mercado de tratamiento del citomegalovirus para los inhibidores de la terminasa se amplíe significativamente a medida que nuevas indicaciones obtengan aprobación. Mientras tanto, los inhibidores de la quinasa UL97 y las terapias basadas en células, aunque menores, ofrecen opciones estratégicas para los casos refractarios o resistentes y atraen inversiones de empresas con capacidad avanzada de biofabricación.

Los nuevos competidores en terapia celular están forjando alianzas con fabricantes por contrato para superar los cuellos de botella en la producción. A pesar de la intrincada logística, una comercialización exitosa podría redefinir el mercado de tratamiento del citomegalovirus al ofrecer soluciones curativas y específicas para cada paciente, una perspectiva disruptiva que incentiva a los productores de antivirales establecidos a diversificar sus canales de desarrollo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Trasplante de Órganos Sólidos Gana Impulso

El trasplante de células madre hematopoyéticas mantuvo una participación del 45,35% en 2025, aunque el trasplante de órganos sólidos avanza a una CAGR del 12,65% a medida que los trasplantes de riñón, hígado y pulmón aumentan a nivel mundial. Este crecimiento sustenta la demanda de regímenes de profilaxis a largo plazo más seguros e impulsa a los desarrolladores a adaptar la dosificación a los protocolos de inmunosupresión específicos de cada órgano, reforzando el giro del mercado de tratamiento del citomegalovirus hacia la gestión personalizada.

El CMV congénito, impulsado por el cribado universal, abre un nicho pediátrico. Los lactantes sintomáticos obtienen un beneficio neurodesarrollante medible con la administración temprana de valganciclovir, mientras que los casos asintomáticos se detectan ahora de manera más temprana, ampliando la base potencial futura del mercado de tratamiento del citomegalovirus. Al mismo tiempo, el VIH y otras afecciones de inmunocompromiso representan un submercado estable donde el letermovir muestra potencial para reducir la inflamación sistémica y mejorar los parámetros inmunitarios.

Por Vía de Administración: La Administración Intravenosa se Acelera

La terapia oral representó el 48,74% de la participación en 2025, favorecida por su conveniencia en el ámbito ambulatorio. Sin embargo, la enfermedad grave y la necesidad de supresión viral rápida en cuidados críticos impulsan una CAGR del 13,29% para los agentes intravenosos. Los hospitales valoran la respuesta más rápida del ganciclovir IV en la uveítis anterior por CMV, y las infusiones prolongadas dominan el tratamiento de las infecciones multirresistentes. Los desarrolladores están explorando inyectables de larga acción para combinar los beneficios de la adherencia con la exposición sistémica, lo que refleja la innovación continua dentro del mercado de tratamiento del citomegalovirus.

Las formulaciones tópicas e intraoculares mantienen su relevancia para el CMV ocular. Aunque representan una pequeña fracción de los ingresos, satisfacen necesidades clínicas específicas y ponen de relieve la naturaleza diversa en cuanto a vías de administración del mercado, lo que impulsa a los fabricantes a mantener amplias carteras de formulaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Proveedores Especializados Transforman el Acceso al Mercado

Las farmacias hospitalarias generaron el 44,55% de las ventas de 2025, reflejando las raíces históricas de la atención del CMV en el ámbito hospitalario. Sin embargo, un paradigma ambulatorio en expansión impulsa una CAGR del 14,67% para el comercio electrónico y los proveedores especializados de infusión, quienes combinan la logística con la educación y el seguimiento específicos de la enfermedad. Sus programas de adherencia basados en datos mejoran los resultados y reducen las readmisiones, ayudando a los pagadores a justificar los precios premium de los medicamentos y reformando la cadena de valor del mercado de tratamiento del citomegalovirus. Las farmacias minoristas siguen siendo relevantes para los regímenes orales estables, pero la complejidad de la profilaxis para el CMV favorece cada vez más los modelos especializados.

Análisis Geográfico

América del Norte representó el 41,12% de los ingresos globales en 2025, aprovechando la infraestructura avanzada de trasplantes, un generoso reembolso y el liderazgo en el cribado neonatal universal. Las aprobaciones de la FDA, como Prevymis para el trasplante renal, subrayan la ventaja innovadora de la región y amplían la atención preventiva a cohortes de pacientes más amplias.

Europa sigue con redes de trasplante maduras y protocolos alineados con la EMA que integran consideraciones de costo-efectividad. La rápida adopción paneuropea del letermovir refleja la confianza de los médicos en su seguridad y valor económico, mientras que los programas de evidencia del mundo real generan datos que informan las guías de práctica clínica globales. La armonización regulatoria continúa a pesar de los ajustes post-Brexit, manteniendo la posición de Europa como un mercado clave de tratamiento del citomegalovirus para los actores multinacionales.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,98% hasta 2031. La aprobación de Livtencity en Japón en 2024 abrió el camino a las terapias de vanguardia, y los programas en expansión en China e India señalan una demanda creciente. Las alianzas de fabricación local proporcionan un suministro competitivo en costo, mientras que los esquemas de reembolso nacionales se ajustan gradualmente para incluir antivirales de alto valor. Oriente Medio y África, y América del Sur, aunque más pequeños, exhiben capacidades de trasplante en mejora y una conciencia creciente del CMV, presentando perspectivas de expansión a largo plazo.

Panorama Competitivo

El mercado de tratamiento del citomegalovirus se caracteriza por una concentración moderada. Merck, Takeda y Gilead Sciences aprovechan sólidos datos clínicos, distribución global y mecanismos diferenciados para defender su participación. La estrategia de Merck centrada en la terminasa sustenta su liderazgo, mientras que el inhibidor de la quinasa UL97 de Takeda lo posiciona como la opción de referencia para la enfermedad refractaria. La competencia de precios es limitada; en cambio, las empresas se diferencian por la seguridad, la amplitud de las indicaciones y la solidez de la evidencia.

Disruptores emergentes como Atara Biotherapeutics desarrollan terapias de linfocitos T específicas para el CMV. Los obstáculos de fabricación favorecen a los operadores establecidos con instalaciones de terapia celular consolidadas o alianzas, intensificando la actividad de fusiones y adquisiciones y licencias. Las formulaciones pediátricas, los regímenes combinados para la resistencia y los sistemas de administración novedosos siguen siendo oportunidades de espacio en blanco.

Las tendencias de adopción tecnológica incluyen los diagnósticos complementarios para la detección rápida de resistencias y las plataformas digitales de adherencia ofrecidas por las farmacias especializadas. Las alianzas con fabricantes por contrato garantizan una producción escalable, especialmente para los productos basados en células que podrían ampliar el campo competitivo y redefinir los estándares de atención.

Líderes de la Industria del Tratamiento del Citomegalovirus

-

Merck & Co., Inc

-

Thermo Fisher Scientific Inc.

-

Gilead Sciences Inc.

-

F. Hoffmann-La Roche Ltd

-

Teva Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: el ACTG presentó resultados prometedores del estudio a5383 sobre la supresión del CMV en pacientes con VIH. En la Conferencia sobre Retrovirus e Infecciones Oportunistas (CROI) de 2025, celebrada en San Francisco, el Grupo de Ensayos Clínicos sobre el SIDA (ACTG) presentó hallazgos relevantes de su última investigación. El estudio A5383 demostró que la supresión del citomegalovirus (CMV) asintomático con letermovir en personas que viven con VIH puede conducir a mejoras medibles tanto en la función inmunitaria como en los resultados de salud física relacionados con el envejecimiento.

- Marzo de 2025: Jazz Pharmaceuticals anunció la adquisición de Chimerix por aproximadamente USD 935 millones, centrada en el dordaviprone para el glioma difuso con mutación H3 K27M, con la transacción prevista para cerrarse en el segundo trimestre de 2025 pendiente de aprobaciones regulatorias. La adquisición representa la estrategia de Jazz para diversificar su cartera de oncología al tiempo que aborda necesidades médicas no satisfechas significativas en tumores cerebrales poco frecuentes.

- Octubre de 2024: Merck completó la adquisición de CN201, una terapia de depleción de células B en fase de investigación de Curon Biopharmaceutical, fortaleciendo su canal de inmunología y las aplicaciones potenciales en complicaciones relacionadas con el trasplante. La adquisición refleja la estrategia de Merck de expandirse más allá de los enfoques antivirales tradicionales hacia las terapias inmunomoduladoras.

- Junio de 2024: Takeda anunció la aprobación de LIVTENCITY (maribavir) en Japón para la infección/enfermedad por CMV post-trasplante que es refractaria a las terapias anti-CMV existentes, marcando la primera aprobación de este inhibidor de la quinasa UL97 en la región de Asia-Pacífico. La aprobación amplía las opciones de tratamiento para los pacientes con infecciones por CMV resistentes a fármacos en un mercado de crecimiento clave.

Alcance del Informe Global del Mercado de Tratamiento del Citomegalovirus

De acuerdo con el alcance del informe, el Citomegalovirus (CMV) es un virus contagioso que se transmite a través de secreciones corporales en personas de todas las edades; sin embargo, el sistema inmunitario de una persona sana generalmente impide que el virus cause enfermedad.

El Mercado de Tratamiento del Citomegalovirus está segmentado por Aplicación (Trasplante de Células Madre, Trasplante de Órganos, Infección Congénita por CMV y Otras Aplicaciones), Canal de Distribución (Farmacias Hospitalarias, Farmacias Minoristas y Comercio Electrónico) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (millones de USD) para los segmentos anteriores.

| Inhibidores de la ADN-Polimerasa |

| Inhibidores de la Terminasa |

| Otras Clases de Fármacos |

| Trasplante de Células Madre Hematopoyéticas |

| Trasplante de Órganos Sólidos |

| Infección Congénita por CMV |

| VIH/SIDA y Otras Afecciones de Inmunocompromiso |

| Oral |

| Intravenosa |

| Tópica/Intraocular |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Comercio Electrónico y Proveedores Especializados de Infusión |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Inhibidores de la ADN-Polimerasa | |

| Inhibidores de la Terminasa | ||

| Otras Clases de Fármacos | ||

| Por Aplicación | Trasplante de Células Madre Hematopoyéticas | |

| Trasplante de Órganos Sólidos | ||

| Infección Congénita por CMV | ||

| VIH/SIDA y Otras Afecciones de Inmunocompromiso | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Tópica/Intraocular | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Comercio Electrónico y Proveedores Especializados de Infusión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del citomegalovirus?

El mercado se sitúa en USD 367,36 millones en 2026 y se proyecta que alcance USD 496,27 millones en 2031.

¿Qué clase de fármaco crece más rápido dentro del mercado de tratamiento del citomegalovirus?

Los inhibidores de la terminasa, liderados por el letermovir, avanzan a una CAGR del 11,32% hasta 2031.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La expansión de los programas de trasplante, el aumento de la inversión en atención sanitaria y aprobaciones destacadas como la de Livtencity en Japón están impulsando una CAGR del 11,98% en Asia-Pacífico.

¿Cómo influye la infusión domiciliaria en la dinámica del mercado?

El beneficio de infusión domiciliaria de Medicare y la preferencia de los pacientes por la atención ambulatoria están impulsando a los proveedores especializados de infusión, haciendo crecer este canal a una CAGR del 14,67%.

¿Cuáles son los principales desafíos que enfrentan los desarrolladores de terapias para el citomegalovirus?

Los obstáculos clave incluyen la resistencia a los antivirales, la toxicidad de los medicamentos de generación anterior, los obstáculos de reembolso para la nueva profilaxis y la compleja fabricación de terapias basadas en células.

¿Qué aplicaciones representan la mayor participación del mercado de tratamiento del citomegalovirus?

El trasplante de células madre hematopoyéticas lidera con una participación del 45,35%, aunque el trasplante de órganos sólidos se expande más rápidamente a una CAGR del 12,65%.

Última actualización de la página el: