Tamaño y Participación del Mercado de Monitores de Frecuencia Cardíaca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

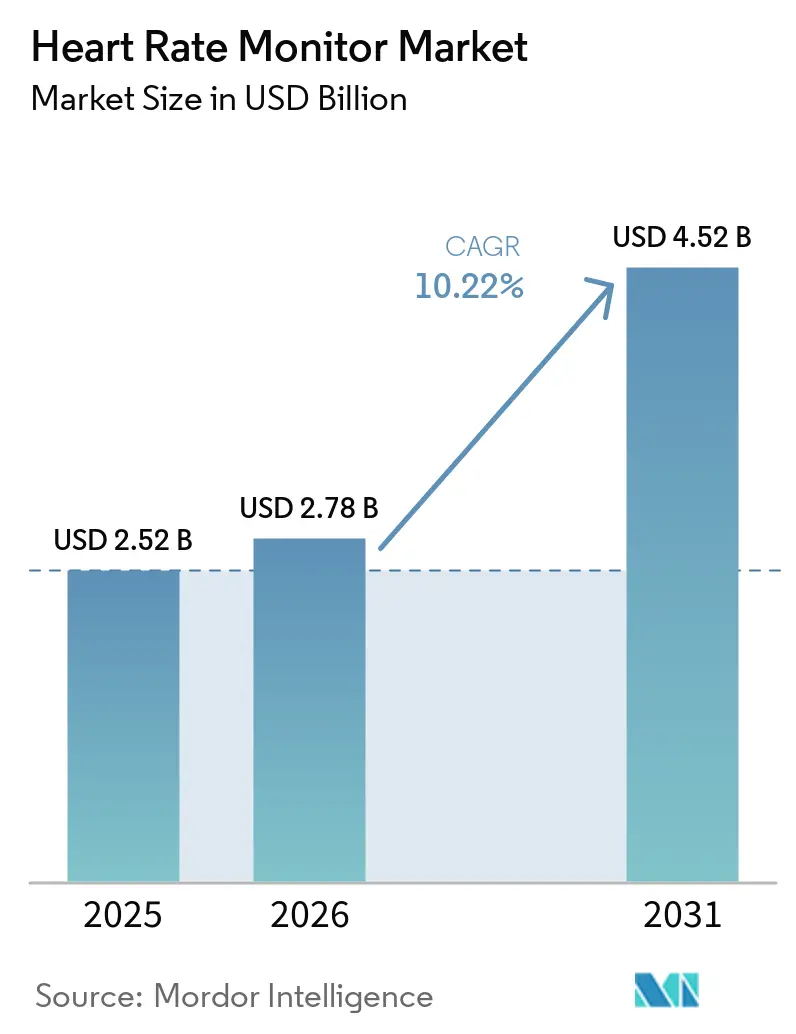

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.22% CAGR |

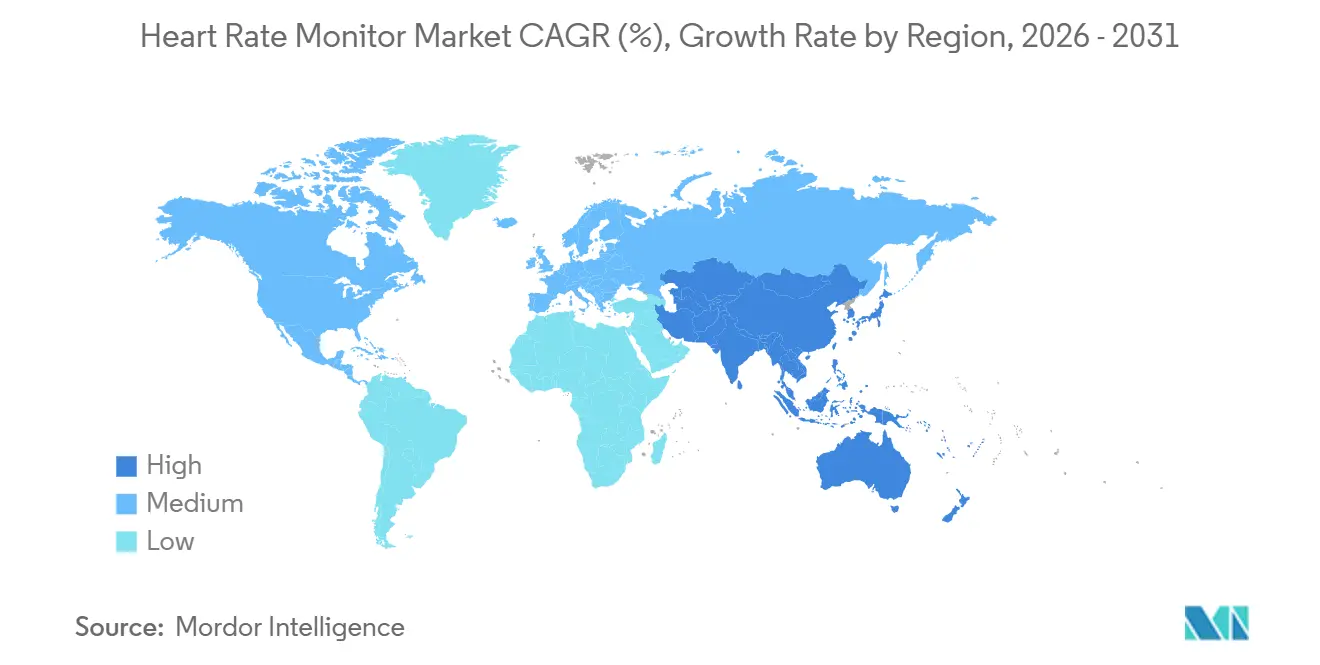

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

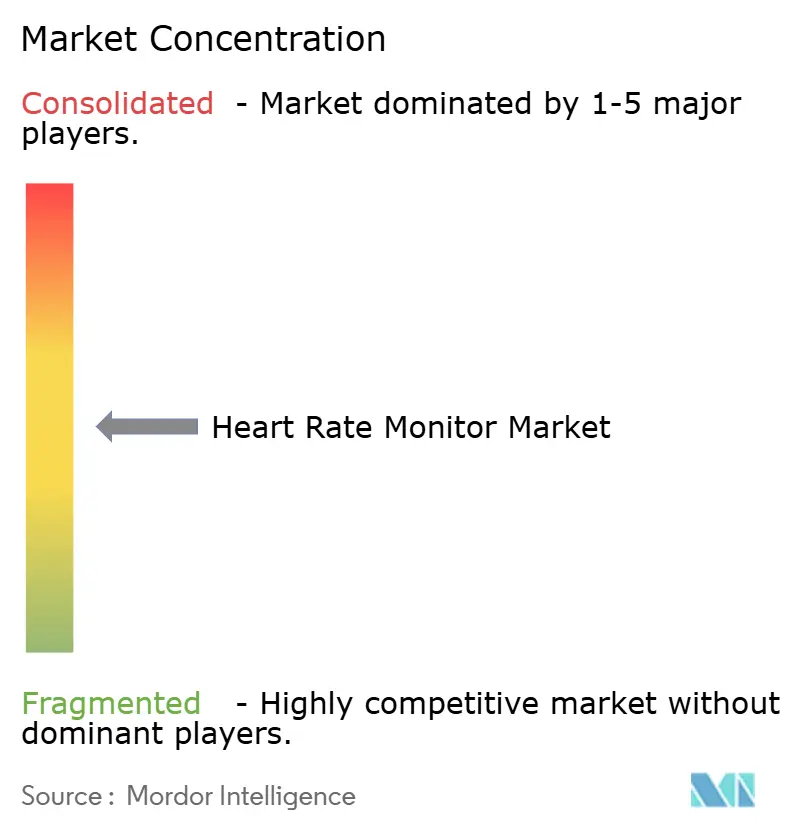

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitores de Frecuencia Cardíaca por Mordor Intelligence

Se espera que el tamaño del Mercado de Monitores de Frecuencia Cardíaca aumente de USD 2,52 mil millones en 2025 a USD 2,78 mil millones en 2026 y alcance USD 4,52 mil millones en 2031, creciendo a una CAGR del 10,22% durante 2026-2031.

La carga global de enfermedades cardiovasculares continúa impulsando el mercado de monitores de frecuencia cardíaca, destacando la necesidad de monitoreo continuo tanto en entornos de salud personal como en entornos de atención formal. El mercado se beneficia de avances como sensores ópticos más pequeños, software mejorado de interpretación de ECG y herramientas en la nube que permiten el monitoreo más allá de los hospitales. Los dispositivos de consumo ahora integran más funciones de salud, mientras que los sistemas clínicos son cada vez más fáciles de implementar en entornos ambulatorios y domiciliarios, ampliando la base de clientes. La creciente superposición entre dispositivos de bienestar y detección clínica está aumentando la competencia de precios para los proveedores clínicos tradicionales. Además, el mercado sigue siendo competitivo a medida que las plataformas de dispositivos portátiles basadas en suscripción y los proveedores regulados de monitoreo cardíaco diversifican los modelos de ingresos, las ofertas de productos y las expectativas de los clientes.

Conclusiones Clave del Informe

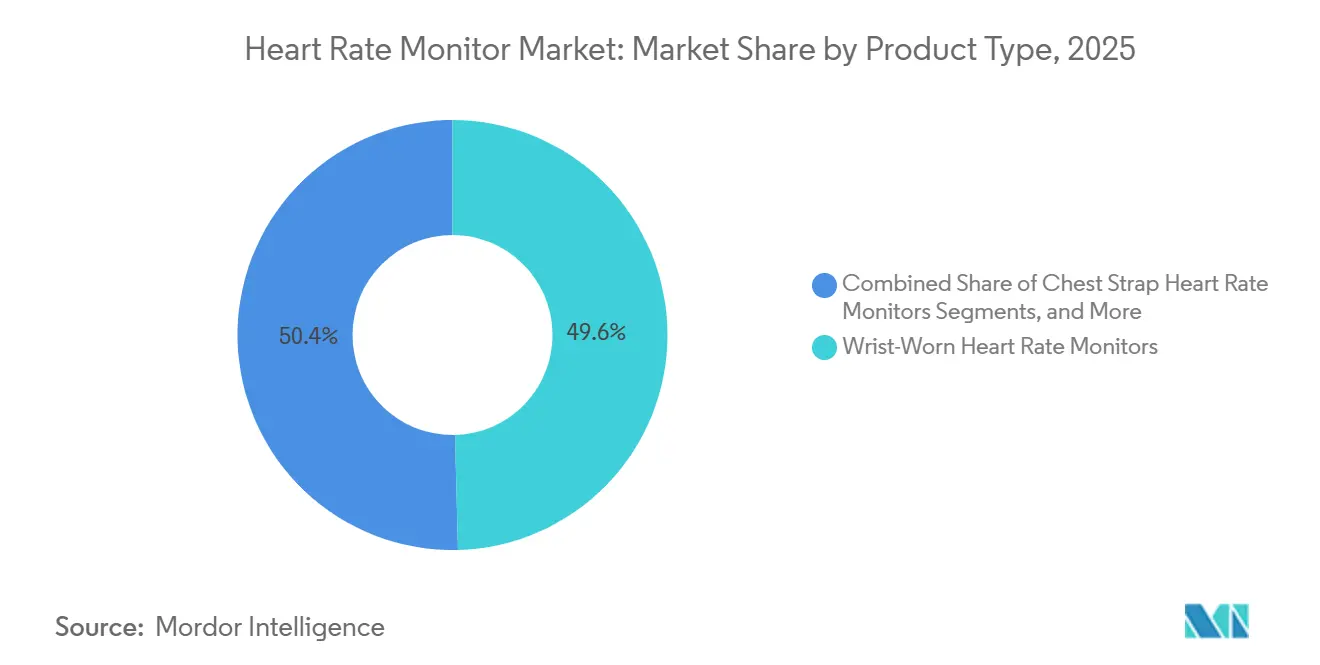

- Por tipo de producto, los dispositivos de muñeca representaron el 49,6% de la participación en 2025, mientras que las correas pectorales se proyecta que crecerán a una CAGR del 11,3% hasta 2031.

- Por tecnología, el monitoreo mediante fotopletismografía óptica representó el 59,8% de la participación en 2025, mientras que la detección híbrida se proyecta que avanzará a una CAGR del 11,8% hasta 2031.

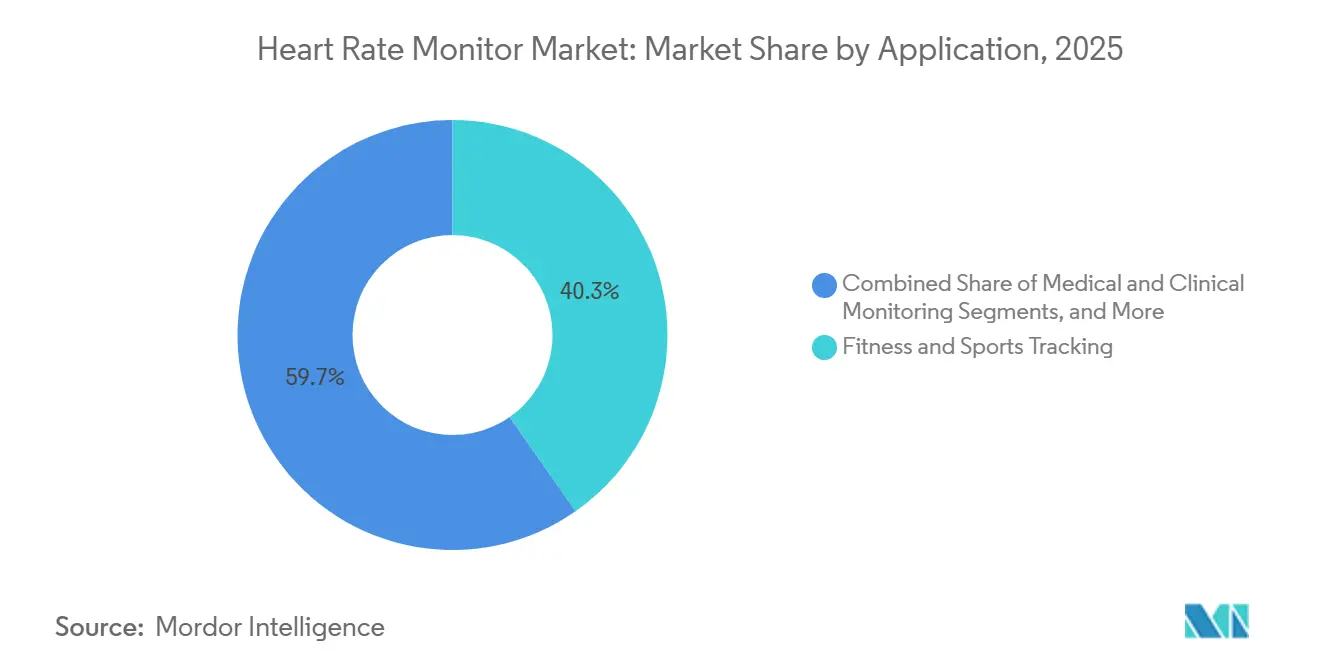

- Por aplicación, el seguimiento de fitness y deportes representó el 40,3% de la participación en 2025, mientras que el monitoreo remoto de pacientes se espera que se expanda a una CAGR del 12,7% hasta 2031.

- Por usuario final, los consumidores individuales representaron el 45,6% de la participación en 2025, mientras que la atención médica domiciliaria se proyecta que registrará una CAGR del 11,5% hasta 2031.

- Por geografía, América del Norte representó el 41,2% de la participación en 2025, mientras que Asia-Pacífico se proyecta que crecerá a una CAGR del 13,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monitores de Frecuencia Cardíaca

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento del cribado cardiovascular en entornos no agudos | +2.5% | Global, con concentración temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| El seguimiento continuo de la frecuencia cardíaca se convierte en una función central de bienestar | +2.8% | Global, liderado por América del Norte, China e India | Corto plazo (≤ 2 años) |

| El monitoreo remoto de pacientes amplía la demanda basada en reembolsos | +1.8% | América del Norte dominante, con expansión hacia Europa central y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La fusión de sensores mejora la precisión durante la actividad y el reposo | +1.2% | Global, con mayor tracción en Estados Unidos, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Los análisis y el coaching por suscripción generan demanda recurrente | +0.8% | América del Norte y Europa, con expansión temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Cribado Cardiovascular en Entornos No Agudos

El mercado de monitores de frecuencia cardíaca está experimentando un cambio a medida que los cribados cardíacos pasan de los entornos hospitalarios al uso rutinario en comunidades y hogares. La alta prevalencia de enfermedades cardiovasculares está impulsando la adopción de herramientas que permiten el monitoreo frecuente de la salud cardíaca con una intervención clínica mínima. Un modelo clínico de la Clínica de Dispositivos Portátiles de Basilea demostró la viabilidad de las revisiones remotas de ECG y las teleconsultas fuera de los entornos hospitalarios. Este cambio posiciona los programas de empleadores, los cribados en farmacias y los canales directos al consumidor como vías clave de crecimiento, ampliando la base de clientes más allá de los pacientes cardíacos diagnosticados y atendiendo a diversos puntos de precio. Con el tiempo, se espera que este modelo impulse el crecimiento del mercado en los segmentos de consumo y clínico, particularmente donde la atención de seguimiento remoto es factible.

El Seguimiento Continuo de la Frecuencia Cardíaca se Convierte en una Función Central de Bienestar

Las expectativas de los consumidores han evolucionado, y el seguimiento continuo de la frecuencia cardíaca ahora se considera una función estándar en lugar de una oferta premium. En septiembre de 2025, Apple introdujo notificaciones de hipertensión crónica y 24 horas de duración de batería para el seguimiento continuo de la frecuencia cardíaca en su Apple Watch Series 11. Samsung siguió en marzo de 2026 con monitoreo de presión arterial para usuarios de Galaxy Watch en Estados Unidos. WHOOP informó que sus 2,5 millones de miembros interactúan con su aplicación más de ocho veces al día, con usuarios constantes que registran mayor ejercicio y variabilidad de la frecuencia cardíaca. Este cambio destaca una transición del mercado desde la competencia de sensores hacia un enfoque en la orientación, la adherencia y el compromiso diario. Las marcas que integran el monitoreo con el coaching y el refuerzo de hábitos están mejor posicionadas para la retención de suscriptores y el crecimiento de ingresos.

El Monitoreo Remoto de Pacientes Amplía la Demanda Basada en Reembolsos

El mercado de monitores de frecuencia cardíaca está experimentando un aumento de la demanda debido al monitoreo remoto de pacientes, ya que los modelos de atención conectada se integran perfectamente en las vías de salud formales. En abril de 2026, Withings se unió al Modelo CMS ACCESS en todos los estados de Estados Unidos, con inscripciones de beneficiarios de Medicare a partir del 5 de julio de 2026.[1]American Heart Association, "Hoja Informativa Resumida de la Actualización de Estadísticas de Enfermedades Cardíacas y Accidentes Cerebrovasculares 2025," American Heart Association, heart.org Esta tendencia está orientando el mercado hacia un modelo integrado donde las ventas de dispositivos, el software, las revisiones médicas y la coordinación de la atención forman una cadena de servicio unificada. La demanda de dispositivos portátiles de grado médico también está aumentando, particularmente para el despliegue posterior al alta y períodos de observación más cortos, impulsando la innovación en el diseño de productos y la integración de datos.

La Fusión de Sensores Mejora la Precisión Durante la Actividad y el Reposo

El mercado de monitores de frecuencia cardíaca está aprovechando la tecnología de fusión de sensores para abordar las limitaciones de precisión del monitoreo óptico durante el movimiento o la sudoración. Las investigaciones han demostrado que la combinación de ECG, PCG y PPG en un único dispositivo portátil permite la captura simultánea del tiempo de tránsito del pulso, indicadores de rigidez arterial y acoplamiento electromecánico. Otro estudio encontró que el PPG multisitio redujo los errores medios de frecuencia cardíaca en un 46% en comparación con los dispositivos de un solo sitio, allanando el camino para un monitoreo óptico mejorado. Apple ha confirmado que los algoritmos de su reloj integran múltiples sensores PPG, datos del acelerómetro y modelos de aprendizaje automático entrenados con extensos conjuntos de datos. Estos avances están reduciendo la brecha entre los dispositivos portátiles de consumo y los monitores clínicos, intensificando la competencia en todas las categorías de productos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Limitaciones de precisión en condiciones de alta actividad física y sudoración intensa | -1.2% | Global, más agudo en pacientes cardíacos y segmentos de deportes de alta intensidad | Corto plazo (≤ 2 años) |

| Interoperabilidad fragmentada entre plataformas de salud | -0.9% | América del Norte y Europa, con creciente relevancia en Asia-Pacífico a medida que escala el monitoreo remoto | Mediano plazo (2-4 años) |

| Las compensaciones entre duración de batería y factor de forma limitan la adopción premium | -0.7% | Global, especialmente en el monitoreo remoto clínico y el uso nocturno | Mediano plazo (2-4 años) |

| Preocupaciones de los consumidores sobre la privacidad de los datos fisiológicos | -0.6% | América del Norte y Europa, con influencia adicional de las normas cambiantes sobre datos de salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Precisión en Condiciones de Alta Actividad Física y Sudoración Intensa

Los monitores de frecuencia cardíaca, en particular los dispositivos ópticos de muñeca, enfrentan desafíos de precisión en entornos de alta actividad física. Un estudio de 2025 destacó que un dispositivo PPG de muñeca con certificación médica mostró baja precisión y capacidad de respuesta moderada en el monitoreo de la frecuencia cardíaca y el gasto energético en pacientes con enfermedad coronaria estable y insuficiencia cardíaca crónica durante las actividades diarias.[2]P. Badertscher y N. Brasier, "Tecnología Portátil en la Práctica Clínica, La Clínica de Dispositivos Portátiles de Basilea," Nature Reviews Bioengineering, nature.com Esta limitación es crítica ya que el rendimiento del dispositivo en pacientes cardíacos tiene mayor importancia para las decisiones de atención que en atletas sanos. Muchas afirmaciones de dispositivos portátiles de consumo superan la evidencia disponible para condiciones fisiológicas complejas, lo que lleva a una adopción cautelosa por parte de médicos y entidades de reembolso. Sin avances en algoritmos específicos para pacientes y validaciones clínicas más amplias, el mercado continuará enfrentando desafíos en casos de uso de alto valor que requieren un monitoreo preciso del estado de movimiento.

Preocupaciones de los Consumidores sobre la Privacidad de los Datos Fisiológicos

El mercado de monitores de frecuencia cardíaca enfrenta desafíos a largo plazo debido a las preocupaciones sobre la privacidad, ya que los datos biométricos como la frecuencia cardíaca, las métricas de recuperación y los patrones de sueño se vuelven comercialmente valiosos. Con los dispositivos expandiéndose hacia el cribado y la atención preventiva, los usuarios pueden dudar en compartir datos fisiológicos continuos con plataformas, aseguradoras, empleadores y ecosistemas de aplicaciones. Los modelos de suscripción intensifican esta preocupación ya que dependen de la recopilación constante de datos, aumentando los costos de cumplimiento para los proveedores más pequeños que gestionan el consentimiento, el almacenamiento, la seguridad y el acceso entre plataformas. Si las expectativas de privacidad superan las mejoras de las plataformas, la adopción puede ralentizarse en ciertos grupos de usuarios a pesar de los avances en el rendimiento de los dispositivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Muñeca Dominan el Volumen, las Correas Pectorales Ganan Terreno por la Demanda de Rendimiento

En 2025, los dispositivos de muñeca representaron el 49,6% de la participación del mercado de monitores de frecuencia cardíaca, manteniendo su posición de liderazgo. Esta dominancia está impulsada por marcas como Apple, Samsung, Garmin, Xiaomi y WHOOP, que tienen una sólida presencia en los dispositivos portátiles de consumo. El segmento de fitness de Garmin reportó ingresos del primer trimestre de 2026 de USD 547 millones, un aumento interanual del 42%, lo que refleja una demanda sostenida de plataformas avanzadas basadas en la muñeca. Los relojes premium ahora ofrecen seguimiento permanente y funciones cardiovasculares avanzadas, atrayendo a usuarios que anteriormente dependían de dispositivos de bienestar separados.

Las correas pectorales, que crecen a una CAGR del 11,3% de 2026 a 2031, destacan el enfoque del mercado en la precisión para actividades intensas o señales de estilo ECG más limpias. Su adopción está respaldada por atletas, programas de entrenamiento estructurado y casos de uso clínico que requieren mayor fidelidad de señal. Los monitores basados en el dedo están ganando tracción, mientras que los dispositivos basados en la oreja muestran potencial con diseños multimodales que mejoran la precisión. Los monitores independientes siguen siendo relevantes para el diagnóstico ambulatorio y el monitoreo a corto plazo. El mercado refleja una combinación diversa de productos, con dispositivos de muñeca dominando la escala y las correas pectorales y los formatos emergentes abordando las necesidades de precisión y factor de forma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El PPG Ancla el Volumen, la Detección Híbrida Cierra la Brecha Clínica

El monitoreo mediante fotopletismografía (PPG) óptica representó el 59,8% de los ingresos por tecnología en 2025, impulsado por su rentabilidad, facilidad de integración y familiaridad del consumidor. El uso de múltiples sensores PPG, acelerómetros y modelos de aprendizaje automático por parte de Apple ha mejorado la escalabilidad, aunque persisten desafíos para mejorar la precisión durante el movimiento intenso o en grupos específicos de pacientes. El PPG sigue siendo el líder en volumen, pero enfrenta presión para la validación clínica.

La detección híbrida, proyectada para crecer a una CAGR del 11,8% de 2026 a 2031, combina PPG con ECG y otros sensores para mejorar la fiabilidad y el valor diagnóstico. El hardware de ECG con autorización de la FDA de WHOOP y las plataformas premium de marcas como Withings destacan el cambio hacia soluciones multisensor. Las investigaciones indican que los avances en software pueden reconstruir salidas similares al ECG a partir de señales PPG, enfatizando la importancia de la calidad del algoritmo. Si bien los sistemas basados en ECG dominan los flujos de trabajo clínicos hoy en día, la detección híbrida está preparada para crecer en los mercados clínicos y de consumo premium, asegurando un panorama tecnológico competitivo y estratificado.

Por Aplicación: El Monitoreo Remoto de Pacientes Marca el Ritmo de Crecimiento

El seguimiento de fitness y deportes representó el 40,3% de los ingresos por aplicación en 2025, lo que refleja una fuerte demanda de los consumidores de intensidad de entrenamiento, seguimiento de recuperación y datos de frecuencia cardíaca vinculados a la actividad. Los ingresos fiscales de 2025 de Garmin alcanzaron USD 7,25 mil millones, un aumento interanual del 15%, con una guía para el ejercicio fiscal 2026 de USD 7,9 mil millones, lo que indica una inversión continua en dispositivos portátiles orientados al rendimiento. El seguimiento de fitness está evolucionando hacia una puerta de entrada para la atención preventiva y las derivaciones clínicas a medida que los dispositivos incorporan funciones de cribado de grado médico.

El monitoreo remoto de pacientes, que crece a una CAGR del 12,7% de 2026 a 2031, está ganando tracción a medida que las plataformas conectadas se alinean con los modelos de atención reembolsables. Los análisis de ECG mejorados y las implementaciones ambulatorias simplificadas están impulsando la adopción, particularmente para el cribado de arritmias. Las aplicaciones de bienestar se están expandiendo más allá de los atletas para incluir a adultos que gestionan hipertensión, riesgos metabólicos y problemas de sueño. Este cambio amplía el atractivo del mercado, integrando el monitoreo domiciliario con el seguimiento del estilo de vida diario y fomentando aplicaciones de atención continua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Consumidores Individuales Dominan la Escala, la Atención Médica Domiciliaria Crece Más Rápido

Los consumidores individuales representaron el 45,6% de los ingresos por usuario final en 2025, impulsados por la escala de los dispositivos portátiles de consumo que ofrecen funciones de salud integrales. Garmin envió más de 20 millones de unidades en el ejercicio fiscal 2025, lo que refleja el potencial de combinar la fortaleza de la marca con innovaciones centradas en la salud. Los modelos de suscripción, como la membresía anual de WHOOP y los planes premium de Oura, están remodelando el mercado al enfatizar la retención, el compromiso y la calidad del software sobre las ventas de unidades.

La atención médica domiciliaria, que crece a una CAGR del 11,5% de 2026 a 2031, está emergiendo como un impulsor clave del crecimiento. Esta tendencia está respaldada por las necesidades de atención posaguda, los programas de monitoreo remoto y la integración del seguimiento conectado en los flujos de trabajo clínicos. Las asociaciones como la colaboración de Philips y Masimo para conectar dispositivos portátiles con ecosistemas hospitalarios ilustran el cambio hacia la atención domiciliaria y ambulatoria. Los centros de atención ambulatoria también están ganando prominencia, enfatizando la facilidad de uso, la comodidad y la transferencia confiable de datos en entornos no hospitalarios. Esta evolución está redefiniendo el mercado de monitores de frecuencia cardíaca, yendo más allá de los modelos tradicionales centrados en el hospital.

Análisis Geográfico

En 2025, América del Norte representó el 41,2% de la participación del mercado de monitores de frecuencia cardíaca, manteniendo su posición de liderazgo. Esta dominancia se debe al alto gasto en atención médica, una población significativa con riesgos cardiovasculares crónicos y una base madura de dispositivos portátiles y de monitoreo ambulatorio. La región se beneficia de una fuerte integración de servicios de monitoreo remoto, supervisión médica y uso de dispositivos conectados en la atención rutinaria.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de monitores de frecuencia cardíaca, proyectada para crecer a una CAGR del 13,0% de 2026 a 2031. La fuerte adopción de dispositivos portátiles por parte de los consumidores y la creciente demanda de monitoreo remoto y domiciliario impulsan este crecimiento. China e India se benefician de la expansión de la telesalud y los dispositivos asequibles, mientras que el envejecimiento de la población de Japón aumenta la demanda de seguimiento de salud a largo plazo. India también está avanzando con innovaciones en dispositivos portátiles habilitados para ECG adaptados a las necesidades locales. Corea del Sur y Australia contribuyen a través de tecnologías avanzadas de sensores y demanda asegurada, mientras que el Sudeste Asiático ofrece potencial para una mayor adopción a medida que los precios disminuyen. Esta diversa combinación regional respalda el crecimiento en los segmentos de productos premium y asequibles.

Europa y otras regiones globales muestran patrones de crecimiento variados en el mercado de monitores de frecuencia cardíaca, influenciados por las regulaciones, el envejecimiento de las poblaciones y la adopción de la salud digital. Europa favorece los productos con validación médica, beneficiando a las marcas establecidas con un sólido posicionamiento de cumplimiento y clínico. En Oriente Medio y África, las iniciativas de salud digital del CCG y los altos riesgos cardiovasculares en poblaciones jóvenes impulsan la demanda. América del Sur, liderada por Brasil y Argentina, experimenta crecimiento a través de la expansión de la clase media urbana y los programas de monitoreo público, lo que permite la adopción de dispositivos portátiles asequibles. Estas regiones en conjunto añaden profundidad al mercado más allá de los centros dominantes.

Panorama Competitivo

En el mercado de monitores de frecuencia cardíaca, coexisten dos modelos de negocio distintos: las plataformas de consumo prosperan gracias al compromiso y los ingresos por suscripción, mientras que las empresas de monitoreo clínico priorizan la evidencia, la regulación y la adopción por parte de los proveedores. Esta división mantiene el mercado dinámico, abarcando tanto los canales minoristas como las vías de atención formal. Los principales actores como Apple, Samsung, Garmin, Xiaomi y HUAWEI dominan el segmento de consumo de alto volumen. En contraste, iRhythm, Philips (a través de BioTelemetry) y Masimo han consolidado nichos significativos en el monitoreo médico. Posicionados entre estos dos grupos, WHOOP, Oura y Withings combinan diseños amigables para el consumidor con información de salud detallada y creciente relevancia clínica.

El segmento de consumo del mercado de monitores de frecuencia cardíaca sigue siendo moderadamente fragmentado, mientras que el monitoreo ambulatorio clínico está más concentrado. iRhythm, centrado en el monitoreo ambulatorio de ECG, ha proyectado ingresos para el ejercicio fiscal 2026 de entre USD 875 millones y USD 885 millones, destacando la fortaleza del monitoreo cardíaco basado en evidencia. Danaher apuntó a Masimo en un acuerdo valorado en casi USD 9,9 mil millones, con el objetivo de fortalecer su posición de monitoreo si se completa. Estos desarrollos muestran que el mercado está siendo moldeado cada vez más por la escala de datos y la consolidación de carteras en lugar de simplemente por el lanzamiento de nuevos dispositivos.

Persisten oportunidades en el mercado de monitores de frecuencia cardíaca. El monitoreo basado en la oreja con mayor precisión clínica aún se encuentra en sus primeras etapas, con pocos actores estableciendo una posición. El monitoreo posterior al alta es otra área sin explotar, ya que los proveedores buscan dispositivos compactos, fáciles de usar y confiables para la observación domiciliaria a corto plazo. Las investigaciones sobre la reconstrucción de salidas de calidad ECG a partir de señales PPG sugieren que la competencia futura puede centrarse más en el software de interpretación y los datos propietarios que en el hardware de sensores. Las empresas que sobresalen en la gestión de datos de dispositivos, el compromiso del paciente y las interpretaciones clínicamente relevantes probablemente liderarán a medida que el mercado evolucione hacia servicios de monitoreo integrados.

Líderes de la Industria de Monitores de Frecuencia Cardíaca

Apple Inc.

Fitbit LLC

Garmin Ltd.

Polar Electro Oy

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AliveCor se asoció con WELL Health Technologies para ofrecer a los canadienses servicios de monitoreo cardíaco impulsados por inteligencia artificial y revisión por cardiólogos a través de la plataforma Kardia de AliveCor, que ha registrado más de 350 millones de ECG. Esta colaboración establece un flujo de ingresos por servicios clínicos para la red de médicos de WELL Health.

- Abril de 2026: Abbott compartió hallazgos clave de cuatro ensayos en la Heart Rhythm Society 2026. El estudio FlexPulse IDE reportó resultados a seis meses que mostraron que el 87% de los pacientes estaban libres de arritmias documentadas. Además, nuevos datos respaldaron la ablación de la pared posterior del Sistema Volt PFA. El Catéter de Ablación TactiFlex Duo recibió su marca CE de la Unión Europea en enero de 2026.

- Marzo de 2026: Samsung inició un despliegue gradual en Estados Unidos del monitoreo de presión arterial para usuarios de Galaxy Watch. La aplicación Samsung Health Monitor ahora permite la medición simultánea de la presión arterial sistólica y diastólica junto con la frecuencia cardíaca. Se planea una función de tendencia pasiva de presión arterial para más adelante en 2026.

- Septiembre de 2025: Apple presentó el Apple Watch Series 11, Ultra 3 y SE 3. El Series 11 incorporó notificaciones de hipertensión y seguimiento continuo de la frecuencia cardíaca durante 24 horas. El Ultra 3 ofreció 42 horas de duración de batería estándar y 72 horas en modo de bajo consumo con capacidades completas de GPS y seguimiento de la frecuencia cardíaca.

Alcance del Informe del Mercado Global de Monitores de Frecuencia Cardíaca

Según el alcance del informe, un monitor de frecuencia cardíaca es un dispositivo que rastrea y muestra la velocidad de los latidos del corazón en tiempo real, medida en latidos por minuto (lpm). Se utilizan ampliamente para optimizar el entrenamiento atlético, el seguimiento del fitness diario y el monitoreo de la salud cardiovascular.

El mercado de monitores de frecuencia cardíaca está segmentado por tipo de producto, tecnología, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye monitores de frecuencia cardíaca de muñeca, monitores de frecuencia cardíaca con correa pectoral, monitores de frecuencia cardíaca basados en el dedo, monitores de frecuencia cardíaca basados en la oreja y monitores de frecuencia cardíaca independientes y portátiles. Por tecnología, el mercado está segmentado en monitoreo mediante fotopletismografía óptica, monitoreo basado en electrocardiograma y tecnología de detección híbrida. Por aplicación, el mercado está categorizado en seguimiento de fitness y deportes, monitoreo médico y clínico, monitoreo remoto de pacientes y salud preventiva y de bienestar. Por usuario final, el mercado está segmentado en hospitales y clínicas, entornos de atención médica domiciliaria, centros de fitness e institutos deportivos, centros de atención ambulatoria y consumidores individuales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Monitores de Frecuencia Cardíaca de Muñeca |

| Monitores de Frecuencia Cardíaca con Correa Pectoral |

| Monitores de Frecuencia Cardíaca Basados en el Dedo |

| Monitores de Frecuencia Cardíaca Basados en la Oreja |

| Monitores de Frecuencia Cardíaca Independientes y Portátiles |

| Monitoreo mediante Fotopletismografía Óptica |

| Monitoreo Basado en Electrocardiograma |

| Tecnología de Detección Híbrida |

| Seguimiento de Fitness y Deportes |

| Monitoreo Médico y Clínico |

| Monitoreo Remoto de Pacientes |

| Salud Preventiva y de Bienestar |

| Hospitales y Clínicas |

| Entornos de Atención Médica Domiciliaria |

| Centros de Fitness e Institutos Deportivos |

| Centros de Atención Ambulatoria |

| Consumidores Individuales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Monitores de Frecuencia Cardíaca de Muñeca | |

| Monitores de Frecuencia Cardíaca con Correa Pectoral | ||

| Monitores de Frecuencia Cardíaca Basados en el Dedo | ||

| Monitores de Frecuencia Cardíaca Basados en la Oreja | ||

| Monitores de Frecuencia Cardíaca Independientes y Portátiles | ||

| Por Tecnología | Monitoreo mediante Fotopletismografía Óptica | |

| Monitoreo Basado en Electrocardiograma | ||

| Tecnología de Detección Híbrida | ||

| Por Aplicación | Seguimiento de Fitness y Deportes | |

| Monitoreo Médico y Clínico | ||

| Monitoreo Remoto de Pacientes | ||

| Salud Preventiva y de Bienestar | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Médica Domiciliaria | ||

| Centros de Fitness e Institutos Deportivos | ||

| Centros de Atención Ambulatoria | ||

| Consumidores Individuales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de monitores de frecuencia cardíaca en 2026?

El tamaño del mercado de monitores de frecuencia cardíaca se sitúa en USD 2,8 mil millones en 2026 y se proyecta que alcance USD 4,5 mil millones en 2031 a una CAGR del 10,2%.

¿Qué categoría de producto lidera la generación de ingresos?

Los dispositivos de muñeca lideraron con una participación del 49,6% en 2025, respaldados por la escala de las grandes marcas de dispositivos portátiles de consumo y la creciente profundidad de las funciones de salud.

¿Qué aplicación está creciendo más rápido hasta 2031?

El monitoreo remoto de pacientes es la aplicación de más rápido crecimiento, con una CAGR proyectada del 12,7% de 2026 a 2031.

¿Qué región es la más grande y cuál es la de más rápido crecimiento?

América del Norte lideró con una participación del 41,2% en 2025, mientras que Asia-Pacífico se proyecta que se expandirá a una CAGR del 13,0% hasta 2031.

¿Por qué los dispositivos portátiles por suscripción se están volviendo más importantes?

Los modelos de suscripción ayudan a los proveedores a generar ingresos recurrentes y mejorar la retención a través de coaching, puntuaciones de preparación, información sobre recuperación y herramientas de compromiso diario.

¿Cuál es el principal desafío técnico para una adopción clínica más amplia?

La mayor restricción técnica sigue siendo la precisión en condiciones de alta actividad física, especialmente para los dispositivos ópticos de muñeca utilizados en poblaciones de pacientes cardíacos.

Última actualización de la página el: