Tamaño y Participación del Mercado de Sistemas de Telemetría Cardíaca Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Telemetría Cardíaca Móvil por Mordor Intelligence

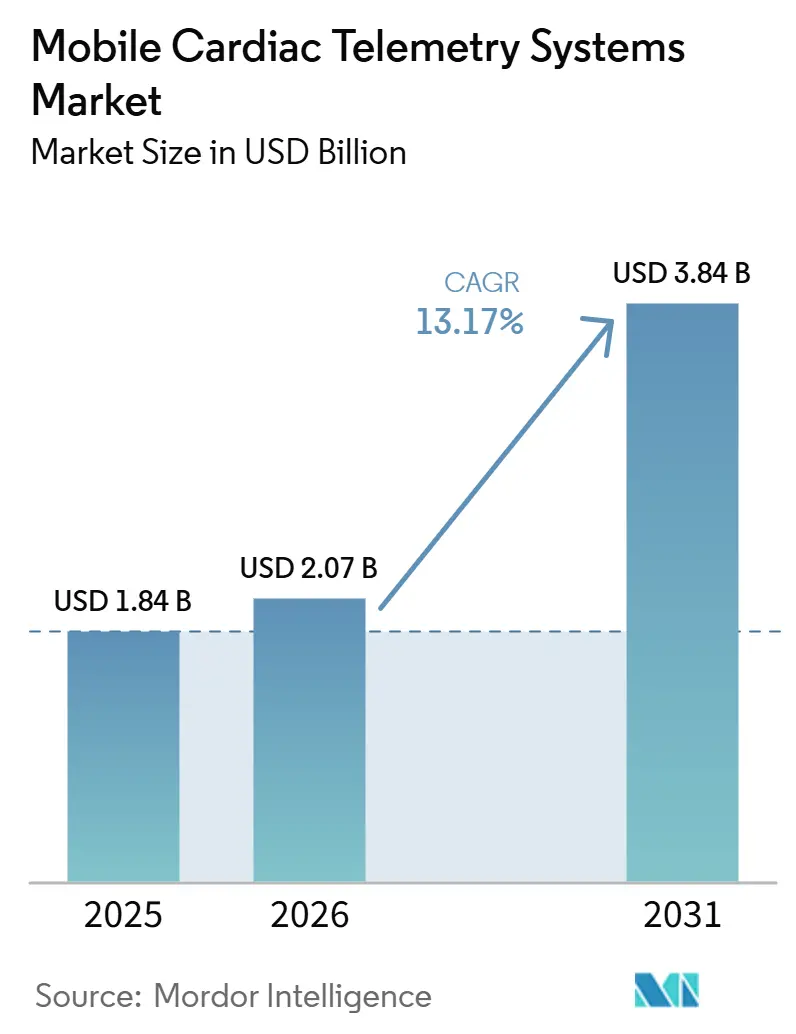

Se proyecta que el mercado de sistemas de telemetría cardíaca móvil se expanda desde 1,84 mil millones USD en 2025 y 2,07 mil millones USD en 2026 hasta 3,84 mil millones USD en 2031, registrando una CAGR del 13,17% entre 2026 y 2031. El mercado de sistemas de telemetría cardíaca móvil está siendo respaldado por la carga continua de las enfermedades cardiovasculares y por modelos de prestación de atención que están trasladando el monitoreo más allá de los entornos hospitalarios hacia entornos ambulatorios y domiciliarios. El mercado de sistemas de telemetría cardíaca móvil también refleja un claro cambio en la creación de valor, donde el software, los flujos de trabajo de monitoreo y las capas de servicio conectadas a los registros electrónicos de salud tienen mayor peso estratégico que el hardware por sí solo. El mercado de sistemas de telemetría cardíaca móvil sigue siendo más sólido en América del Norte, porque la infraestructura de reembolso y de centros de monitoreo ya está establecida, mientras que Asia-Pacífico avanza más rápido a medida que los sistemas de salud invierten en modelos de atención cardíaca digital y domiciliaria. El mercado de sistemas de telemetría cardíaca móvil también se está volviendo más selectivo, ya que los proveedores que reducen la carga de revisión, apoyan la interoperabilidad y cumplen con los estándares regulatorios están ganando una posición comercial más sólida que los participantes con menos recursos. El mercado de sistemas de telemetría cardíaca móvil se está moviendo, por tanto, hacia una estructura más orientada a plataformas, donde la escala en operaciones clínicas, el rendimiento del software y el cumplimiento normativo pueden dar forma a la consolidación durante el período de pronóstico.

Conclusiones Clave del Informe

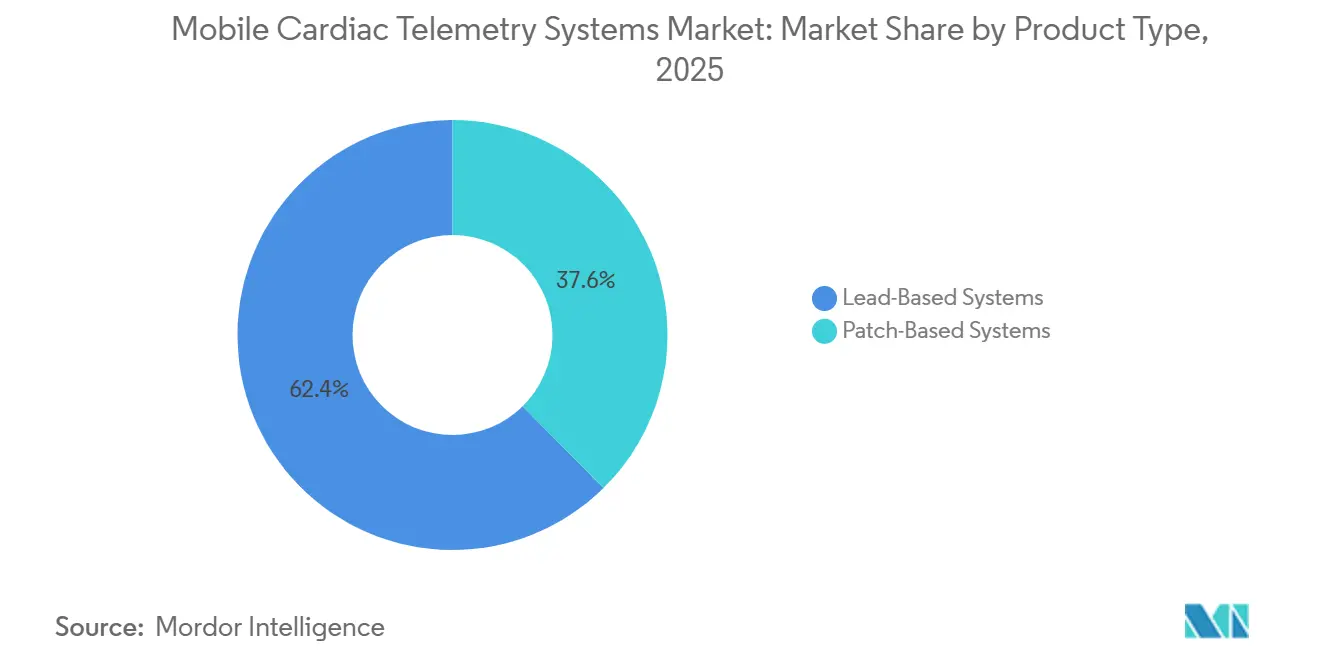

- Por tipo de producto, los sistemas basados en electrodos representaron el 62,22% del tamaño del mercado de sistemas de telemetría cardíaca móvil en 2025, mientras que se prevé que los sistemas basados en parche se expandan a una CAGR del 13,45% hasta 2031.

- Por componente, el software representó una participación del 53,33% en 2025, mientras que los servicios registraron la CAGR proyectada más alta, del 13,74%, hasta 2031.

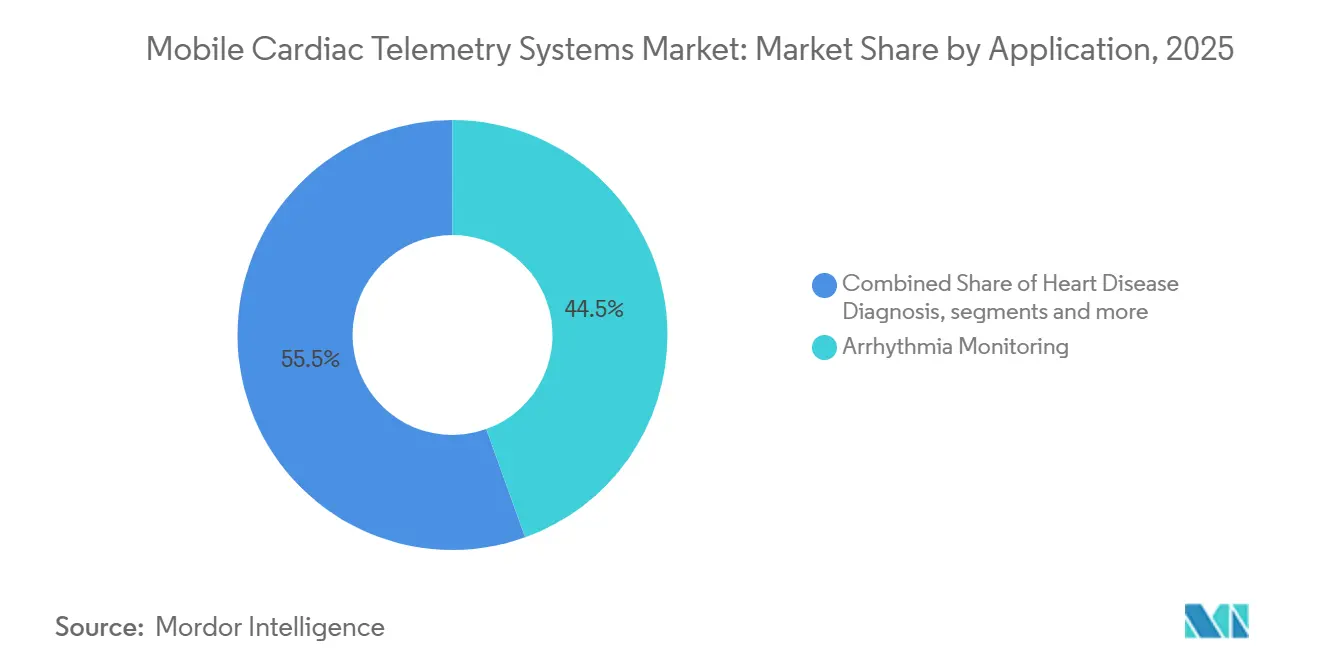

- Por aplicación, el monitoreo de arritmias representó el 44,52% del tamaño del mercado de sistemas de telemetría cardíaca móvil en 2025, mientras que se espera que el diagnóstico de enfermedades cardíacas avance a una CAGR del 14,35% hasta 2031.

- Por usuario final, los hospitales y clínicas capturaron el 51,41% de la participación del mercado de sistemas de telemetría cardíaca móvil en 2025, mientras que se proyecta que la atención médica domiciliaria crezca a una CAGR del 14,17% hasta 2031.

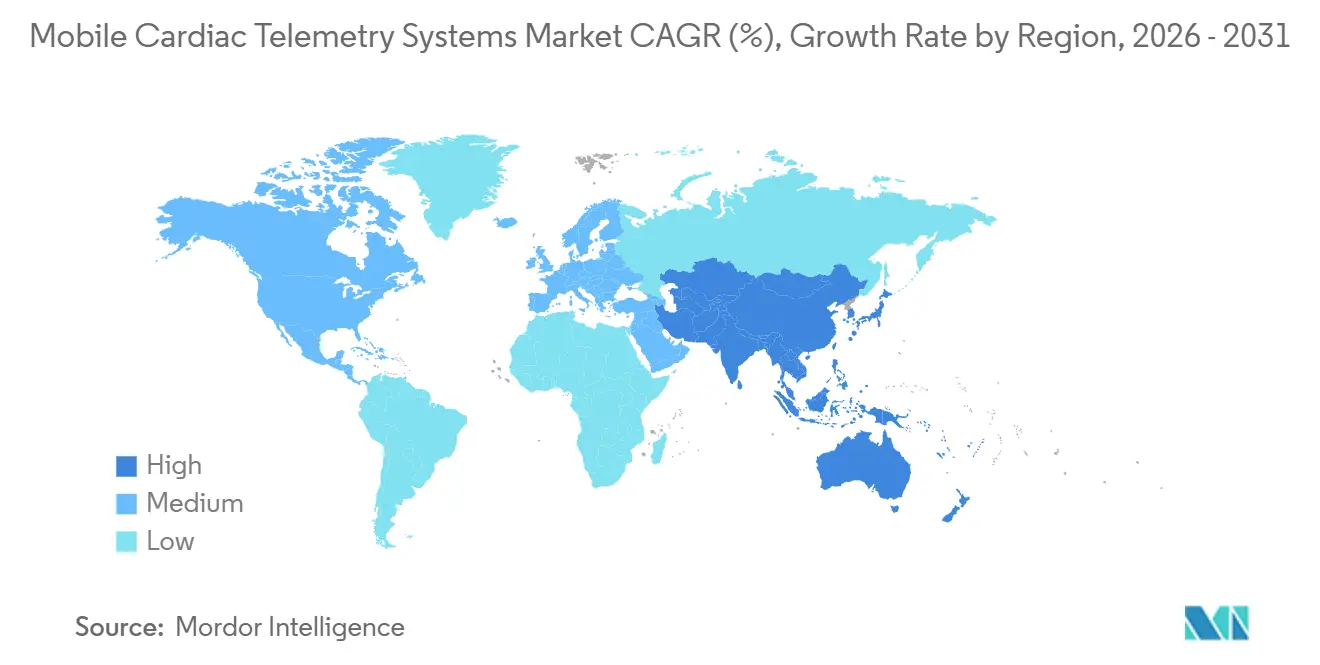

- Por geografía, América del Norte mantuvo el 50,27% de la participación del mercado de sistemas de telemetría cardíaca móvil en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 15,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Telemetría Cardíaca Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Cardíacas y Necesidades de Detección de Arritmias | +2.8% | Global | Largo plazo (≥ 4 años) |

| Transición hacia el Monitoreo Remoto de Pacientes Continuo y en Tiempo Real | +2.5% | Global, con concentración en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Revisión de Señales Asistida por Inteligencia Artificial y Automatización de Flujos de Trabajo | +2.0% | América del Norte y Europa, con avances tempranos en Japón y Australia | Mediano plazo (2-4 años) |

| Expansión del Reembolso para el Monitoreo Cardíaco Ambulatorio y Domiciliario | +1.8% | América del Norte, con extensión a Europa Occidental y Australia | Corto plazo (≤ 2 años) |

| Integración con Registros Electrónicos de Salud, Monitoreo Remoto de Pacientes y Plataformas de Atención en la Nube | +1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Vías de Detección en Atención Primaria y Post-Alta Subutilizadas | +1.2% | América del Norte y mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Cardíacas y Necesidades de Detección de Arritmias

El mercado de sistemas de telemetría cardíaca móvil continúa beneficiándose del hecho de que las enfermedades cardiovasculares siguen siendo la principal causa de muerte en todo el mundo. El mercado de sistemas de telemetría cardíaca móvil también está respaldado por la distribución desigual de la carga de la enfermedad, ya que los países de ingresos bajos y medios representan más de tres cuartas partes de las muertes cardiovasculares y a menudo tienen una capacidad especializada limitada. Ese desequilibrio hace que el monitoreo remoto continuo sea más útil como herramienta de eficiencia, especialmente donde el personal especializado es limitado y la capacidad hospitalaria está restringida. El mercado de sistemas de telemetría cardíaca móvil, por tanto, no solo se está expandiendo en entornos ya desarrollados, sino que también se está volviendo relevante en sistemas de salud que necesitan modelos escalables de vigilancia cardíaca. Este amplio contexto de enfermedad mantiene la demanda vinculada a necesidades clínicas de largo ciclo en lugar de a patrones de reemplazo de dispositivos a corto plazo. También fortalece el argumento a favor del monitoreo continuo en el manejo de enfermedades crónicas, la prevención secundaria y la atención post-alta en todo el mercado de sistemas de telemetría cardíaca móvil.

Transición hacia el Monitoreo Remoto de Pacientes Continuo y en Tiempo Real

El mercado de sistemas de telemetría cardíaca móvil está siendo impulsado por un movimiento constante que se aleja de las pruebas episódicas de Holter hacia una vigilancia del ritmo más prolongada y continua. Las reglas de cobertura del Centro de Servicios de Medicare y Medicaid apoyan hasta 30 días de monitoreo continuo, lo que mejora la capacidad de detectar condiciones intermitentes que a menudo se pasan por alto durante ventanas de monitoreo cortas.[1]Centros de Servicios de Medicare y Medicaid, "Facturación y Codificación: Dispositivos de Monitoreo Cardíaco Ambulatorio No Terapéutico Temporal – Artículo A60279," CMS, cms.gov Un subestudio multicéntrico de accidentes cerebrovasculares de 2025 mostró que el monitoreo de ECG mediante dispositivos portátiles identificó fibrilación auricular en pacientes sin antecedentes previos de fibrilación auricular, lo que amplía el papel clínico del monitoreo cardíaco remoto más allá del uso rutinario en cardiología.[2]Frontiers in Neurology, "Un Enfoque Eficiente para Detectar la Fibrilación Auricular en Pacientes con Accidente Cerebrovascular Isquémico Mediante un Dispositivo Portátil: Un Subestudio Multicéntrico Prospectivo del Ensayo STABLED," Frontiers in Neurology, frontiersin.orgEl mercado de sistemas de telemetría cardíaca móvil está, por tanto, viendo cómo su base de prescriptores se amplía hacia la neurología y la medicina interna, donde la vigilancia del ritmo de seguimiento está ganando importancia clínica. Esto está ayudando al mercado de sistemas de telemetría cardíaca móvil a pasar de ser una herramienta de diagnóstico especializada a convertirse en una línea de servicio más predecible vinculada a la vigilancia y prevención continuas.

Revisión de Señales Asistida por Inteligencia Artificial y Automatización de Flujos de Trabajo

El mercado de sistemas de telemetría cardíaca móvil está siendo influenciado cada vez más por herramientas de inteligencia artificial que reducen la carga de trabajo de los técnicos y los médicos que interpretan los resultados. Investigaciones revisadas por pares en 2025 mostraron que los modelos modernos de aprendizaje profundo están mejorando la precisión en la detección de arritmias y habilitando análisis predictivos en tiempo real en entornos de telemetría.[3]Sociedad de Insuficiencia Cardíaca de América, "Nueva Declaración Científica Orienta a los Médicos sobre Cómo Integrar Herramientas de Salud Digital en la Atención de la Insuficiencia Cardíaca," HFSA, hfsa.org En paralelo, la Administración de Alimentos y Medicamentos autorizó el Merlin.net MN7000 v2.0 de Abbott con modelos de redes neuronales integrados para la detección de fibrilación auricular y pausas, lo que demuestra que la inteligencia artificial ahora está integrada dentro de plataformas de atención remota reguladas en lugar de añadirse únicamente como una capa de software separada. El mercado de sistemas de telemetría cardíaca móvil está respondiendo a este cambio porque la capacidad de revisión clínica se ha convertido en un cuello de botella mayor que la captura de datos en bruto. Los proveedores que pueden mantener la calidad diagnóstica mientras reducen los pasos de revisión innecesarios están en una posición más sólida para escalar contratos de monitoreo como servicio en el mercado de sistemas de telemetría cardíaca móvil.

Expansión del Reembolso para el Monitoreo Cardíaco Ambulatorio y Domiciliario

El mercado de sistemas de telemetría cardíaca móvil tiene una base de demanda duradera en los Estados Unidos porque el reembolso para el monitoreo ambulatorio extendido ya está establecido bajo los códigos de Terminología de Procedimiento Actual vigentes. La actualización de facturación del Centro de Servicios de Medicare y Medicaid de enero de 2025 aclaró los requisitos de documentación para las instalaciones de diagnóstico independientes, lo que apoya la coherencia operativa y la confianza en la facturación. El mercado de sistemas de telemetría cardíaca móvil probablemente se beneficiará más en los sistemas donde el reembolso, el flujo de trabajo y la capacidad de interpretación remota ya funcionan conjuntamente. Europa muestra el patrón opuesto en muchos lugares, ya que investigaciones académicas encontraron que el reembolso para el monitoreo cardíaco ambulatorio aún varía ampliamente entre los mercados nacionales. Esa brecha ayuda a explicar por qué el mercado de sistemas de telemetría cardíaca móvil aún escala más rápido donde la política de pago es más clara y las vías de monitoreo son más fáciles de estandarizar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Dispositivos y Servicios de Monitoreo | -1.8% | Global, pronunciado en Asia, América Latina y África | Largo plazo (≥ 4 años) |

| Brechas en la Capacitación Clínica para la Interpretación y el Flujo de Trabajo con Dispositivos | -1.5% | Asia-Pacífico principal, Oriente Medio y África, y América del Sur | Corto plazo (≤ 2 años) |

| Problemas de Adherencia del Paciente en el Monitoreo con Dispositivos Portátiles | -1.0% | Global | Largo plazo (≥ 4 años) |

| Fricción de Integración con Sistemas de Tecnología de la Información Hospitalaria Heredados y Requisitos de Gobernanza de Datos | -1.2% | Global, pronunciado en sistemas de salud fragmentados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Servicios de Monitoreo

El mercado de sistemas de telemetría cardíaca móvil aún enfrenta una barrera de costos en los sistemas de salud que no cuentan con modelos de suscripción, paquetes o reembolsos bien definidos. El monitoreo continuo requiere dispositivos, conectividad, interpretación médica y personal disponible las 24 horas, lo que eleva el costo total del servicio muy por encima del nivel que muchos pacientes no asegurados o sensibles al costo pueden absorber. El mercado de sistemas de telemetría cardíaca móvil también tiene un piso de costos estructural porque los requisitos de vigilancia atendida hacen que la mano de obra y los gastos generales del centro de monitoreo sean difíciles de eliminar. Esto favorece a los operadores más grandes con escala, mientras que las instalaciones de pruebas más pequeñas enfrentan una economía más débil y menos margen para fijar precios de manera competitiva. En términos prácticos, el mercado de sistemas de telemetría cardíaca móvil sigue siendo más fácil de penetrar en entornos asegurados que en sistemas públicos con presupuestos de adquisición ajustados. Incluso donde la demanda clínica es clara, el costo puede retrasar la adopción en entornos de atención primaria y comunitaria que están menos familiarizados con los flujos de trabajo de facturación y servicio.

Brechas en la Capacitación Clínica para la Interpretación y el Flujo de Trabajo con Dispositivos

El mercado de sistemas de telemetría cardíaca móvil también está limitado por la disponibilidad de técnicos de monitoreo capacitados y médicos intérpretes fuera de los principales centros de cardiología. El monitoreo continuo atendido necesita un modelo operativo diferente al de las pruebas estándar de Holter, y muchos hospitales comunitarios no pueden sostener ese modelo sin socios de servicio externos. El mercado de sistemas de telemetría cardíaca móvil está sintiendo esta brecha con mayor intensidad en las regiones donde la densidad de especialistas no ha seguido el ritmo de la carga de enfermedad y la disponibilidad de herramientas digitales. Eso crea un patrón de adopción a dos velocidades, con una implementación más rápida en los mercados que ya cuentan con infraestructura de monitoreo centralizada y una implementación más lenta en otros lugares. Las vías de certificación ayudan, pero es probable que el mercado de sistemas de telemetría cardíaca móvil siga viendo cómo las limitaciones de la fuerza laboral frenan una adopción más amplia a nivel comunitario durante gran parte del período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Sistemas Basados en Electrodos Persiste mientras las Plataformas de Parche Escalan Comercialmente

Los sistemas basados en electrodos mantuvieron una participación del 62,22% en 2025, lo que los mantuvo en el centro del mercado de sistemas de telemetría cardíaca móvil porque las configuraciones de múltiples electrodos aún ofrecen una mayor resolución diagnóstica para la clasificación de arritmias. Su base instalada también sigue siendo importante, ya que los sistemas basados en electrodos se integran más fácilmente en los flujos de trabajo de interpretación existentes y en las prácticas de telemetría hospitalaria. En el mercado de sistemas de telemetría cardíaca móvil, esa combinación de familiaridad clínica y compatibilidad con los flujos de trabajo continúa respaldando la demanda de electrofisiólogos y equipos cardíacos hospitalarios. Esto significa que el mercado de sistemas de telemetría cardíaca móvil aún depende de los dispositivos basados en electrodos para gran parte de su base de ingresos actual.

Sin embargo, se proyecta que los sistemas basados en parche crezcan a una CAGR del 13,45% hasta 2031, lo que los convierte en la línea de productos de mayor crecimiento en el mercado de sistemas de telemetría cardíaca móvil. Su atractivo proviene de una mayor facilidad de uso, menor visibilidad en el cuerpo y comodidad para uso prolongado, todo lo cual puede favorecer la adherencia fuera de los entornos clínicos. Con el tiempo, es probable que el mercado de sistemas de telemetría cardíaca móvil evolucione hacia una estructura de productos mixta, con los formatos de parche captando más volumen ambulatorio mientras los sistemas basados en electrodos siguen siendo importantes en casos de uso complejos y de mayor agudeza.

Por Componente: La Monetización del Software Ancla los Márgenes mientras los Ingresos por Servicios se Acumulan

El software representó el 53,33% del tamaño del mercado de sistemas de telemetría cardíaca móvil en 2025, lo que muestra cuánto valor se ha desplazado del hardware hacia el análisis, la orquestación de flujos de trabajo y el soporte a la toma de decisiones. Esta parte de la industria de sistemas de telemetría cardíaca móvil tiene un fuerte peso estratégico porque la revisión de datos, el triaje y la elaboración de informes ahora determinan la eficiencia clínica tanto como los sensores. Como resultado, el software sigue siendo el ancla más clara para el margen y la diferenciación en el mercado de sistemas de telemetría cardíaca móvil.

Se prevé que los servicios crezcan a una CAGR del 13,74% hasta 2031, lo que refleja una demanda creciente de monitoreo gestionado, soporte de centros de lectura y trabajo de integración en torno a las vías de atención remota. La Sociedad de Insuficiencia Cardíaca de América también enfatizó que mejores resultados dependen de un flujo de datos fluido entre dispositivos, registros electrónicos de salud y equipos de atención, lo que respalda el papel de las capas de servicio e integración en el mercado de sistemas de telemetría cardíaca móvil. En este contexto, la industria de sistemas de telemetría cardíaca móvil está evolucionando hacia modelos de negocio donde los servicios de plataforma recurrentes importan más que las ventas únicas de dispositivos.

Por Aplicación: El Monitoreo de Arritmias Ancla la Demanda mientras el Diagnóstico de Enfermedades Cardíacas Amplía los Casos de Uso

El monitoreo de arritmias representó el 44,52% del tamaño del mercado de sistemas de telemetría cardíaca móvil en 2025, lo que lo mantuvo como la aplicación central en la práctica clínica actual. La fibrilación auricular sigue siendo el caso de uso principal porque las anomalías del ritmo intermitentes son difíciles de capturar sin ventanas de monitoreo más prolongadas. El mercado de sistemas de telemetría cardíaca móvil aún depende de esta aplicación para sus vías de derivación más establecidas, la lógica de reembolso y los flujos de trabajo de interpretación.

Se proyecta que el diagnóstico de enfermedades cardíacas crezca a una CAGR del 14,35% hasta 2031, lo que lo convierte en la aplicación de mayor crecimiento en el mercado de sistemas de telemetría cardíaca móvil. Este cambio refleja un uso más amplio en el seguimiento post-infarto de miocardio, las vías de rehabilitación, la evaluación pre-procedimiento y la estratificación continua del riesgo cardíaco. El mercado de sistemas de telemetría cardíaca móvil se está ampliando, por tanto, desde el diagnóstico reactivo hacia la gestión continua del riesgo, y ese cambio debería expandir el uso más allá de las derivaciones tradicionales por arritmias. También significa que el mercado de sistemas de telemetría cardíaca móvil puede capturar más valor de las vías de atención longitudinal en lugar de únicamente de episodios diagnósticos puntuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Participación Hospitalaria se Mantiene Alta mientras la Atención Médica Domiciliaria Amplía el Acceso

Los hospitales y clínicas capturaron el 51,41% de la participación del mercado de sistemas de telemetría cardíaca móvil en 2025, lo que confirma que los entornos institucionales aún lideran la utilización actual. Mantienen esta posición porque ya cuentan con programas de electrofisiología, capacidad de interpretación especializada y relaciones de monitoreo establecidas. El mercado de sistemas de telemetría cardíaca móvil sigue estrechamente vinculado a estos entornos porque están mejor posicionados para integrar el monitoreo en flujos de trabajo cardíacos más amplios. Esto mantiene a los hospitales y clínicas como la base principal actual del mercado de sistemas de telemetría cardíaca móvil.

Se prevé que la atención médica domiciliaria crezca a una CAGR del 14,17% hasta 2031, lo que apunta a la vía de expansión más clara en todo el mercado de sistemas de telemetría cardíaca móvil. Un estudio de implementación de la Clínica Mayo publicado en 2025 mostró que la telemetría inalámbrica puede complementar los sistemas hospitalarios cableados sin perder la fiabilidad de las alertas, lo que respalda los modelos híbridos que se extienden más allá de los entornos de hospitalización. El mercado de sistemas de telemetría cardíaca móvil está, por tanto, pasando de ser un servicio especializado prestado principalmente dentro de los hospitales a convertirse en una infraestructura de atención más amplia que acompaña a los pacientes a lo largo del alta y la recuperación. Ese cambio está modificando las prioridades de diseño de dispositivos, los flujos de trabajo de servicio y la economía del acceso en todo el mercado de sistemas de telemetría cardíaca móvil.

Análisis Geográfico

América del Norte representó el 50,27% de la participación del mercado de sistemas de telemetría cardíaca móvil en 2025, lo que la mantuvo como el mayor contribuyente regional. Los Estados Unidos respaldan este liderazgo a través de vías de facturación de Terminología de Procedimiento Actual establecidas y una densa estructura de instalaciones de diagnóstico independientes que ya está familiarizada con el monitoreo ambulatorio extendido. La determinación de cobertura local del Centro de Servicios de Medicare y Medicaid de 2026 proporciona reglas de cobertura más claras para los dispositivos de monitoreo cardíaco ambulatorio no terapéutico temporal, lo que puede reducir la fricción administrativa y respaldar patrones de prescripción más amplios. Eso le da al mercado de sistemas de telemetría cardíaca móvil una sólida base operativa en América del Norte, donde el reembolso, la capacidad de interpretación y la estandarización de flujos de trabajo son más maduros que en la mayoría de las otras regiones. Canadá y México contribuyen menos, pero la estructura regional aún favorece a las empresas que pueden operar a escala en reembolso, operaciones de monitoreo e integración con proveedores.

Europa se mantuvo como la segunda geografía más grande en el mercado de sistemas de telemetría cardíaca móvil, respaldada por sistemas de salud establecidos y una demanda continua de vigilancia cardíaca ambulatoria. Alemania, el Reino Unido, Francia, Italia y España continúan dando forma al volumen regional, mientras que la variación arancelaria aún limita la coherencia en la adopción entre países. La asociación de investigación de Biotronik en 2025 con Charité y la Fundación del Centro Cardíaco Alemán también apunta a la importancia de Europa como base de innovación para la cardiología digital apoyada por inteligencia artificial.

Se proyecta que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sistemas de telemetría cardíaca móvil con una CAGR del 15,36% hasta 2031. El crecimiento está siendo respaldado por el envejecimiento de las poblaciones en Japón y Corea del Sur, la creciente carga de enfermedades cardiovasculares en India y China, y el continuo interés de los sistemas de salud en las vías de monitoreo digital y domiciliario. El mercado de sistemas de telemetría cardíaca móvil en esta región aún es menos maduro que en América del Norte, pero el ritmo de crecimiento refleja una apertura más amplia para la atención remota y el diagnóstico ambulatorio. Las condiciones de entrada siguen siendo selectivas porque los estándares de aprobación y los requisitos operativos locales difieren entre los principales mercados, lo que significa que las empresas necesitan tanto preparación regulatoria como adaptabilidad de servicio para escalar de manera efectiva.

Panorama Competitivo

El mercado de sistemas de telemetría cardíaca móvil sigue moderadamente consolidado en la cima, liderado por Philips, iRhythm Technologies, Medtronic y Boston Scientific a través de una amplia cobertura de monitoreo y relaciones establecidas con proveedores. El mercado de sistemas de telemetría cardíaca móvil ahora recompensa a las plataformas que combinan el rendimiento del dispositivo con profundidad en software, familiaridad con el reembolso y operaciones clínicas confiables. Esa dirección importa porque la eficiencia en la revisión, la calidad de las alertas y la integración de flujos de trabajo se han vuelto más importantes en el mercado de sistemas de telemetría cardíaca móvil que la diferenciación de hardware por sí sola. Las empresas con sólida profundidad regulatoria e infraestructura de vigilancia aún mantienen una ventaja, ya que los estándares de cumplimiento crean barreras significativas para los participantes más pequeños.

El mercado de sistemas de telemetría cardíaca móvil también está experimentando presión de empresas especializadas que intentan competir por encima de la capa de dispositivos. Las modificaciones de diseño autorizadas de iRhythm para el Monitor Zio fortalecen su posición basada en parche, lo que mantiene la presión sobre los actores establecidos basados en electrodos en el monitoreo ambulatorio de la Administración de Alimentos y Medicamentos. Estos movimientos muestran que el mercado de sistemas de telemetría cardíaca móvil aún ofrece espacio para la competencia enfocada donde la portabilidad, la velocidad del flujo de trabajo y la economía del servicio están mejorando.

Otro tema importante en el mercado de sistemas de telemetría cardíaca móvil es el impulso hacia vías de atención interoperables y ecosistemas de cardiología digital respaldados por investigación. La Sociedad de Insuficiencia Cardíaca de América declaró en 2025 que la integración de dispositivos, registros electrónicos de salud y equipos de atención es un requisito fundamental para una atención cardíaca digital efectiva, lo que respalda las plataformas construidas en torno a un flujo de datos fluido en lugar de dispositivos aislados. El mercado de sistemas de telemetría cardíaca móvil, por tanto, probablemente seguirá siendo competitivo, pero la ventaja se está desplazando cada vez más hacia las empresas que pueden vincular dispositivos, análisis y flujos de trabajo clínicos en un único modelo operativo confiable.

Líderes de la Industria de Sistemas de Telemetría Cardíaca Móvil

Medtronic plc

Koninklijke Philips N.V.

iRhythm Technologies, Inc.

Boston Scientific Corporation

ZOLL Medical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Implicity presentó datos del HRS 2026 en Chicago, demostrando que su algoritmo de inteligencia artificial basado en la nube redujo las alertas falsas de registradores de asa implantables en un 61,6% además de la inteligencia artificial integrada por el fabricante, manteniendo una sensibilidad diagnóstica del 98,3%; resultados que extienden los hallazgos anteriores de la Asociación Europea del Ritmo Cardíaco a los registradores de asa implantables de próxima generación habilitados con inteligencia artificial.

- Marzo de 2026: Medtronic recibió la aprobación de la Administración de Alimentos y Medicamentos para su cable de desfibrilación OmniaSecure para la colocación en la rama izquierda del haz, lo que permite la estimulación del sistema de conducción, tras el lanzamiento comercial del cable en enero de 2026 en los Estados Unidos para la colocación tradicional en el ventrículo derecho, ampliando las indicaciones para el manejo de dispositivos cardíacos sin cables y el monitoreo remoto.

- Febrero de 2026: ZOLL Medical recibió la aprobación regulatoria del Reglamento de Dispositivos Médicos de la Unión Europea 2017/745 para su monitor/desfibrilador Zenix, descrito como el monitor clínicamente más avanzado de la empresa, lo que permite la comercialización en el amplio mercado europeo dentro de su cartera de gestión de pacientes cardíacos.

Alcance del Informe Global del Mercado de Sistemas de Telemetría Cardíaca Móvil

Según el alcance del informe, el mercado de sistemas de telemetría cardíaca móvil se refiere al segmento del monitoreo cardíaco donde los dispositivos de telemetría portátiles registran y transmiten continuamente los ritmos cardíacos del paciente en tiempo real a centros de monitoreo remotos. Estos sistemas permiten la detección temprana de arritmias, apoyan el monitoreo continuo del paciente fuera de los entornos hospitalarios y reducen la dependencia de los monitores Holter o de eventos tradicionales.

El mercado de sistemas de telemetría cardíaca móvil está segmentado por tipo de producto, componente, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en sistemas basados en electrodos y sistemas basados en parche. Por componente, el mercado está segmentado en hardware, software y servicios. Por aplicación, el mercado está segmentado en monitoreo de arritmias, diagnóstico de enfermedades cardíacas, monitoreo post-quirúrgico, monitoreo remoto de pacientes y atención médica preventiva. Por usuario final, el mercado está segmentado en hospitales y clínicas, atención médica domiciliaria, centros quirúrgicos ambulatorios y laboratorios de diagnóstico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Sistemas Basados en Electrodos |

| Sistemas Basados en Parche |

| Hardware |

| Software |

| Servicios |

| Monitoreo de Arritmias |

| Diagnóstico de Enfermedades Cardíacas |

| Monitoreo Post-Quirúrgico |

| Monitoreo Remoto de Pacientes |

| Atención Médica Preventiva |

| Hospitales y Clínicas |

| Atención Médica Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas Basados en Electrodos | |

| Sistemas Basados en Parche | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Aplicación | Monitoreo de Arritmias | |

| Diagnóstico de Enfermedades Cardíacas | ||

| Monitoreo Post-Quirúrgico | ||

| Monitoreo Remoto de Pacientes | ||

| Atención Médica Preventiva | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Atención Médica Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Laboratorios de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el mercado de sistemas de telemetría cardíaca móvil en 2031?

Se proyecta que el mercado de sistemas de telemetría cardíaca móvil alcance los 3,84 mil millones USD en 2031, partiendo de 1,84 mil millones USD en 2025 y 2,07 mil millones USD en 2026, creciendo a una CAGR del 13,17% entre 2026 y 2031.

¿Qué formato de producto lidera hoy y cuál está creciendo más rápido?

Los sistemas basados en electrodos lideraron con una participación del 62,22% en 2025, mientras que se prevé que los sistemas basados en parche crezcan más rápido a una CAGR del 13,45% hasta 2031.

¿Qué aplicación genera la mayor demanda actual?

El monitoreo de arritmias sigue siendo la aplicación más grande con una participación del 44,52% en 2025, mientras que se espera que el diagnóstico de enfermedades cardíacas sea el caso de uso de mayor crecimiento con una CAGR del 14,35%.

¿Por qué lidera América del Norte en este espacio?

América del Norte mantuvo una participación del 50,27% en 2025 porque las vías de reembolso, la infraestructura de instalaciones de diagnóstico independientes y los flujos de trabajo clínicos para el monitoreo ambulatorio extendido ya están bien establecidos.

Última actualización de la página el: