Tamaño y participación del mercado de dispositivos de monitoreo de frecuencia cardíaca fetal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

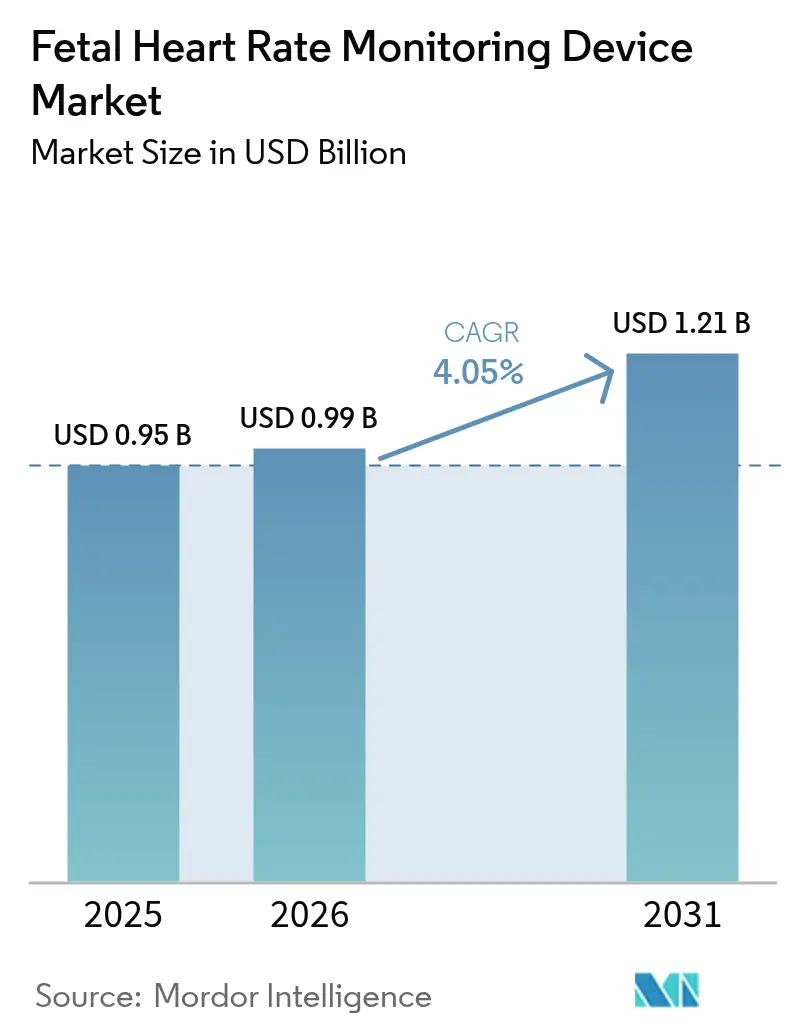

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

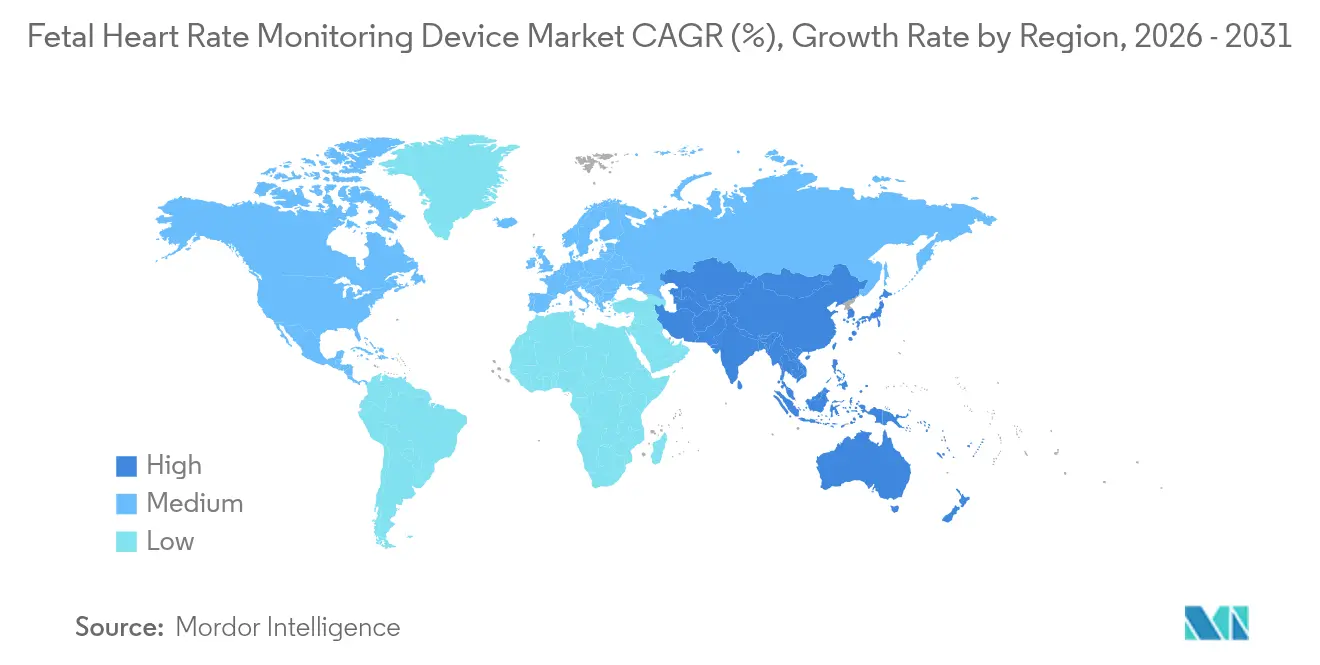

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de monitoreo de frecuencia cardíaca fetal por Mordor Intelligence

El tamaño del mercado de dispositivos de monitoreo de frecuencia cardíaca fetal fue valorado en USD 0,95 mil millones en 2025 y se estima que crecerá de USD 0,99 mil millones en 2026 hasta alcanzar USD 1,21 mil millones en 2031, a una CAGR del 4,05% durante el período de previsión (2026-2031). Las ganancias sostenidas provienen del aumento de los nacimientos a nivel mundial, la creciente adopción de monitores de parche inalámbrico y la expansión del gasto gubernamental en salud materna, especialmente en Asia-Pacífico, donde los hospitales públicos de múltiples niveles modernizan la atención perinatal. La demanda también se beneficia de las prácticas de medicina defensiva en América del Norte, que favorecen la vigilancia integral para mitigar el riesgo de litigación. Los proveedores de tecnología se concentran en la limpieza de señales impulsada por IA, la interoperabilidad y la conectividad en la nube en lugar del precio, lo que refleja la preferencia de los proveedores por la precisión diagnóstica sobre la reducción de costos. Las plataformas portátiles y de uso corporal impulsan nuevas fuentes de ingresos en programas de monitoreo domiciliario reembolsados bajo códigos de tele-obstetricia, mientras que las estrictas aprobaciones de dispositivos en múltiples regiones y los regímenes de reembolso desiguales moderan el crecimiento en ciertos mercados emergentes.

Conclusiones clave del informe

- Por tipo de producto, los monitores externos lideraron con una participación de ingresos del 63,68% en 2025; se proyecta que los dispositivos de parche portátiles se expandirán a una CAGR del 10,62% hasta 2031.

- Por tecnología, el ultrasonido Doppler mantuvo el 50,94% de la participación del mercado de dispositivos de monitoreo de frecuencia cardíaca fetal en 2025, mientras que la electrocardiografía fetal está destinada a crecer a una CAGR del 11,18% hasta 2031.

- Por portabilidad, los sistemas móviles representaron el 62,10% de la participación del tamaño del mercado de dispositivos de monitoreo de frecuencia cardíaca fetal en 2025 y avanzarán a una CAGR del 8,74% hasta 2031.

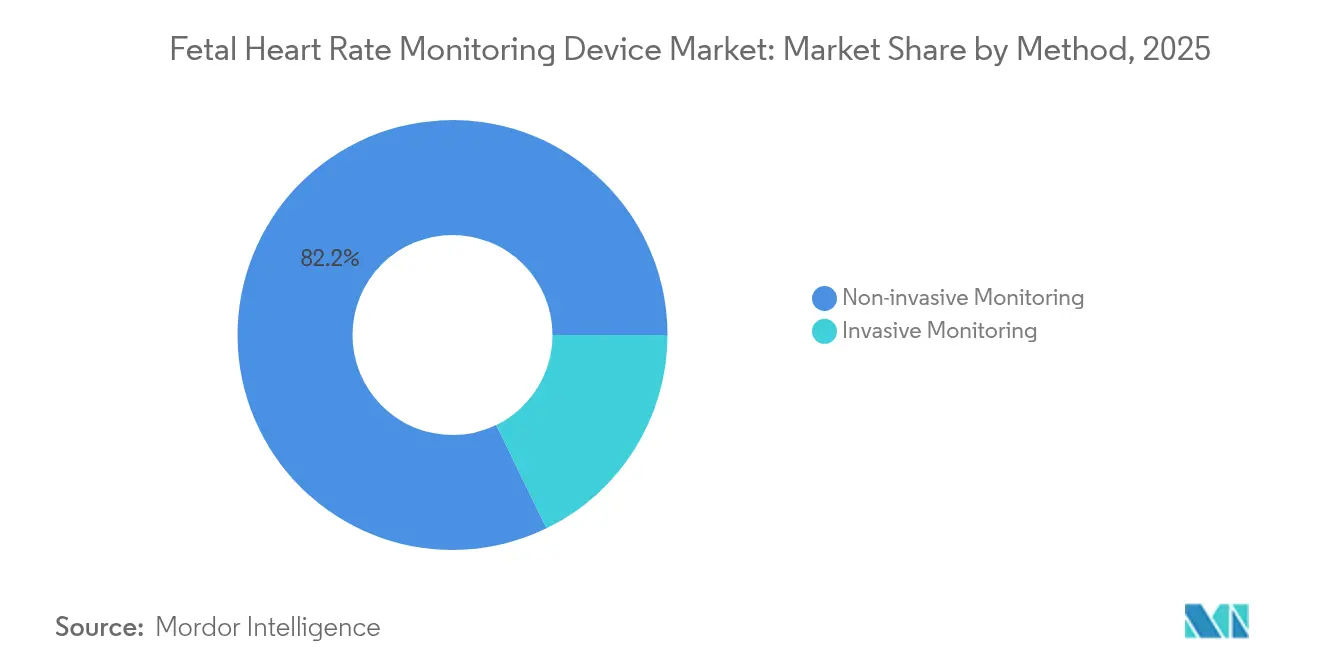

- Por método, las soluciones no invasivas dominaron con una participación del 82,20% en 2025; los enfoques invasivos siguen confinados a partos de alto riesgo.

- Por usuario final, los hospitales concentraron el 64,75% de la demanda en 2025, mientras que los entornos de atención domiciliaria registran la CAGR más rápida del 10,93% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,10% en 2025 y se prevé que Asia-Pacífico se expanda a una CAGR del 8,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de dispositivos de monitoreo de frecuencia cardíaca fetal

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Avances tecnológicos en monitores inalámbricos y de uso corporal | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de la tasa de natalidad global y partos prematuros | +0.8% | Núcleo en Asia-Pacífico, extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Programas gubernamentales y de ONG para la salud materna | +0.7% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento en la adopción doméstica de Doppler | +0.6% | América del Norte y UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Limpieza de señales impulsada por IA que reduce los falsos positivos | +0.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión del reembolso de tele-obstetricia | +0.4% | América del Norte, mercados selectos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances tecnológicos en monitores inalámbricos y de uso corporal

Los monitores de parche inalámbrico permiten el seguimiento continuo sin restringir la movilidad materna. El parche impermeable Novii+ de GE HealthCare captura la frecuencia cardíaca fetal, la frecuencia cardíaca materna y la actividad uterina desde las 34 semanas de gestación, manteniendo la integridad de la señal en diferentes índices de masa corporal[1]GE HealthCare, "Sistema de monitor fetal de parche inalámbrico Novii," gehealthcare.com. El sistema Avalon CL de Philips, autorizado rápidamente durante la emergencia por COVID-19, aceleró la adopción hospitalaria de módulos inalámbricos que reducen el tiempo de reposicionamiento de las enfermeras. Los hospitales reportan mayores puntuaciones de comodidad del paciente e intervalos más cortos de admisión a parto, reforzando los incentivos de reembolso vinculados a métricas de satisfacción. La transmisión remota de datos a los registros médicos electrónicos se alinea con los modelos de atención basada en valor que recompensan las decisiones clínicas oportunas. La tendencia también apoya el cambio hacia salas de partos descentralizadas configuradas para experiencias de parto centradas en la familia.

Aumento de la tasa de natalidad global y partos prematuros

Las instalaciones de Asia-Pacífico enfrentan un aumento de partos institucionales a medida que las familias urbanas eligen los partos hospitalarios. La red de 26.000 instalaciones maternas de China garantiza que el 90% de los hogares tengan acceso a una clínica en un radio de 15 minutos, impulsando las instalaciones de equipos. Aproximadamente 15 millones de partos prematuros anuales requieren vigilancia fetal continua, aumentando la demanda de monitores de alta agudeza. Un estudio de la Universidad de Helsinki sobre 214.000 partos relacionó el monitoreo externo más el registro del pulso materno con una menor incidencia de encefalopatía neonatal. Las directrices basadas en evidencia amplían en consecuencia los protocolos de monitoreo en hospitales secundarios de India e Indonesia, apoyando una mayor adopción de dispositivos.

Programas gubernamentales y de ONG para la salud materna

El tema del Día Mundial de la Salud 2025 de la OMS, «Comienzos saludables, futuros esperanzadores», moviliza financiamiento para reducir las 300.000 muertes maternas anuales. La estrategia 2025-2030 del UNFPA destaca las herramientas digitales para la vigilancia prenatal, orientando la adquisición hacia monitores interoperables[2]Fondo de Población de las Naciones Unidas, "Comenzar con ella: Estrategia del UNFPA para la salud y el bienestar reproductivo, materno y neonatal 2025–2030," unfpa.org. El programa de salud comunitaria de Mozambique, apoyado por la OMS y el UNICEF, capacita a trabajadores en el monitoreo esencial del parto, estimulando la demanda de base de unidades Doppler duraderas. Estas iniciativas canalizan financiamiento mediante subvenciones a clínicas locales, reduciendo las barreras de capital inicial.

La limpieza de señales impulsada por IA reduce los falsos positivos

La inteligencia artificial aborda la mala interpretación y las altas tasas de cesáreas vinculadas a la cardiotocografía. Investigadores de la Clínica Mayo desarrollaron un estetoscopio habilitado con IA que duplicó la precisión diagnóstica de la miocardiopatía periparto. La Sociedad de Medicina Materno-Fetal demostró que la IA mejoró la detección de defectos cardíacos congénitos en ecografías de rutina, ayudando a instalaciones con experiencia limitada en cardiología fetal. La autorización de la FDA en 2024 de BrightHeart para software de ultrasonido con IA indica la confianza regulatoria en las herramientas algorítmicas. Dado que el 95,5% de los obstetras practican medicina defensiva ante el temor a demandas por negligencia, las tecnologías que reducen las falsas alarmas tienen un fuerte atractivo de compra.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aprobaciones de dispositivos en múltiples regiones | -0.9% | Global; más severo en la UE tras el Reglamento de Dispositivos Médicos | Largo plazo (≥ 4 años) |

| Alto gasto de capital e inequidad en el reembolso | -0.7% | A nivel mundial; agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de litigación vinculado a CTG | -0.5% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Preocupaciones de privacidad de datos en plataformas en la nube | -0.3% | Global; más estricto en la UE bajo el RGPD | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas aprobaciones de dispositivos en múltiples regiones

Los regímenes regulatorios divergentes aumentan los costos de desarrollo y prolongan el tiempo de comercialización. El Reglamento de Dispositivos Médicos de la UE impone rigurosas evidencias clínicas y vigilancia poscomercialización, mientras que las enmiendas de la FDA de 2024 al Reglamento del Sistema de Calidad se alinean con la norma ISO 13485 pero introducen nuevas capas de documentación. Japón exige conjuntos de datos clínicos nacionales, lo que supone una carga para los participantes extranjeros. Las tarifas de usuario que alcanzan USD 365.657 para las aprobaciones de precomercialización pesan considerablemente sobre las empresas emergentes, limitando la diversidad en el mercado de dispositivos de monitoreo de frecuencia cardíaca fetal[3]Registro Federal, "Dispositivos médicos; Enmiendas al Reglamento del Sistema de Calidad," federalregister.gov.

Alto gasto de capital e inequidad en el reembolso

Los monitores de cabecera con todas las funciones cuestan a los hospitales más de USD 40.000 por unidad, mientras que las vías de reembolso quedan rezagadas respecto a los avances tecnológicos. La Guía de Conocimiento sobre Reembolso de los NIH señala que la autorización de la FDA no garantiza la cobertura por parte de los pagadores. Aetna califica el monitoreo domiciliario de la actividad uterina como experimental, bloqueando el pago de muchos programas ambulatorios. Cigna solo financia dispositivos de fisiología remota con transmisión automática de datos, excluyendo los Dopplers de gama baja. En consecuencia, algunos hospitales difieren las actualizaciones o trasladan las adquisiciones a modelos de menor especificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los monitores externos mantienen la primacía, los dispositivos de uso corporal se disparan

Los dispositivos externos generaron el 63,68% de los ingresos de 2025, lo que subraya la arraigada confianza de los médicos en los sistemas Doppler de cinturón y CTG. El tamaño del mercado de dispositivos de monitoreo de frecuencia cardíaca fetal para monitores externos está preparado para crecer a una CAGR conservadora del 3,32% a medida que la demanda de reemplazo sigue los ciclos de capital típicos de siete años. Los parches de uso corporal, aunque nicho en términos absolutos en dólares, registran una CAGR del 10,62% a medida que las parteras adoptan la movilidad sin cables que acorta los ciclos de rotación en la sala de partos. El monitor Stork de venta libre de Masimo ilustra el impulso regulatorio hacia el seguimiento prenatal orientado al consumidor. Los hospitales integran los parches en flujos de trabajo híbridos: triaje inicial con cinturones seguido de parches para mantener la vigilancia durante la deambulación. Los electrodos de cuero cabelludo internos conservan una pequeña participación para partos complicados que requieren adquisición directa de onda R.

La comodidad del usuario y la eficiencia del flujo de trabajo impulsan los cambios de preferencia. Los dispositivos de uso corporal eliminan la reaplicación de gel y los ajustes de cinturón, reduciendo la carga de trabajo de las enfermeras durante los períodos de parto máximo. La plataforma en la nube de INVU permite a los médicos revisar trazados en tiempo real desde clínicas remotas, ampliando el acceso en zonas sin servicios obstétricos. Prototipos académicos como el Sensor de Potencial Eléctrico prometen un ECG externo sin gel, lo que señala un camino a largo plazo para los dispositivos de uso corporal sin adhesivo. A medida que los códigos de reembolso se consolidan en torno al monitoreo domiciliario, los proveedores posicionan modelos de suscripción que combinan hardware, análisis y teleconsulta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de tecnología: Doppler domina, ECG fetal se acelera

El ultrasonido Doppler mantuvo una participación del 50,94% en 2025, beneficiándose de los planes de estudio de formación bien establecidos y las amplias redes de reparación. Sin embargo, el segmento de electrocardiografía fetal (FECG) registra una CAGR del 11,18% hasta 2031, ya que el análisis objetivo de la forma de onda aborda los temores de variabilidad entre observadores. Se espera que la participación de mercado de dispositivos de monitoreo de frecuencia cardíaca fetal en manos del Doppler disminuya marginalmente a medida que los centros terciarios realicen proyectos piloto de FECG multicanal combinada con módulos de predicción de IA. La autorización de CTG Analysis de Huntleigh en 2025 demuestra el continuo perfeccionamiento del software Doppler en lugar de la sustitución del hardware.

La evidencia clínica impulsa el momentum de la FECG. Las revisiones bibliográficas destacan la reducción de falsas alarmas y una detección más clara de arritmias en comparación con el Doppler. Sin embargo, los costos iniciales y las curvas de aprendizaje confinan la adopción a unidades de alto riesgo. La magnetocardiografía sigue restringida a la investigación debido a los requisitos de instalaciones blindadas y los precios de varios millones de dólares. La CTG sigue siendo rutinaria para gestaciones múltiples donde es necesario el registro dual de la frecuencia cardíaca fetal, y los algoritmos más recientes ahora segregan automáticamente las señales incluso con frecuencias cardíacas superpuestas.

Por portabilidad: Las plataformas móviles anclan tanto el crecimiento presente como el futuro

Los monitores portátiles capturaron el 62,10% de las ventas de 2025 y registran una CAGR del 8,74%, lo que indica la doble ventaja de la posición establecida y la expansión. La duración de la batería superior a 10 horas y la conectividad Wi-Fi permiten la observación continua fuera de las salas de partos tradicionales, algo fundamental para los centros de parto dirigidos por parteras. El iCTG de Melody International, desplegado en 16 países, ilustra el alcance global de los híbridos de ECG fetal más Doppler en formato de mano. Las consolas no portátiles persisten en unidades de alta dependencia donde la integración con los paneles de monitoreo centralizado supera a las consideraciones de movilidad.

La tendencia se alinea con los rediseños hospitalarios que favorecen las suites de maternidad de habitación única. Los dispositivos portátiles acompañan a las futuras madres desde el triaje hasta la recuperación posparto, reduciendo los traspasos de dispositivos que arriesgan lagunas de datos. Los biosensores epidérmicos emergentes detallados en Nature Communications sugieren un continuo eventual en el que parches ultrafinos transmiten datos a monitores de cabecera o teléfonos inteligentes sin desconexión. Los proveedores responden incorporando Bluetooth de Baja Energía y cifrado WPA3 para satisfacer las auditorías de ciberseguridad.

Por método: Las técnicas no invasivas mantienen el dominio del mercado

El monitoreo no invasivo representó el 82,20% de los ingresos de 2025 y se expande a una CAGR del 7,83%, ya que la seguridad y la experiencia del paciente siguen siendo primordiales. El tamaño del mercado de dispositivos de monitoreo de frecuencia cardíaca fetal para soluciones no invasivas se beneficia de los algoritmos de IA que filtran la interferencia del corazón materno, reduciendo la brecha de precisión con los electrodos invasivos. Los métodos invasivos, aunque indispensables en casos de líquido amniótico teñido de meconio u obesidad donde las señales externas se degradan, presentan una demanda estable debido a los requisitos de personal especializado.

Los debates clínicos continúan. Una cohorte etíope mostró que la monitorización electrónica fetal continua aumentó la frecuencia de cesáreas sin beneficio neonatal en embarazos de bajo riesgo. Por el contrario, los centros de alto riesgo citan el análisis del segmento ST en tiempo real de la FECG para la detección de hipoxia intraparto. La I+D de la industria persigue así sistemas híbridos: electrodos adhesivos activados únicamente ante la pérdida de señal externa, minimizando la invasividad innecesaria mientras se preserva la capacidad de respaldo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: Los hospitales lideran, el monitoreo domiciliario asciende

Los hospitales generaron el 64,75% de la demanda de 2025, anclados por los protocolos obligatorios de vigilancia intraparto. Sin embargo, los canales de atención domiciliaria registran una CAGR del 10,93% a medida que los pagadores públicos y privados amplían el reembolso de tele-obstetricia. Las actualizaciones de la política de CMS a finales de 2024 recompensan los modelos de consulta prenatal virtual que dependen de Dopplers operados por el paciente que transmiten datos a los médicos. Las clínicas especializadas emplean rutas híbridas: visitas iniciales presenciales, seguidas de evaluaciones remotas para casos de bajo riesgo, reduciendo las cargas de desplazamiento para las poblaciones rurales.

La confianza del consumidor depende de la seguridad de los datos. Los cambios en las normas de la HIPAA refuerzan los mandatos de cifrado para la información de salud reproductiva, lo que lleva a los fabricantes a certificar pilas de cifrado de extremo a extremo. El programa MamaWell de Japón integra los signos vitales de uso corporal con soporte de chat de parteras, ilustrando los modelos de tele-monitoreo patrocinados por aseguradoras en economías avanzadas. A medida que los episodios prenatales remotos aumentan, los proveedores de plataformas agrupan paneles de análisis, formación de usuarios y líneas de atención 24/7 para satisfacer las métricas de calidad de los pagadores.

Análisis geográfico

América del Norte representó el 42,10% de los ingresos de 2025 gracias a las políticas integrales de cobertura de Medicare y de pagadores privados que absorben los costos de capital de los monitores de nueva generación. Las elevadas indemnizaciones por negligencia médica, ejemplificadas por un veredicto de USD 120 millones por una cesárea demorada, mantienen a los hospitales vigilantes en cuanto a la calidad del trazado y la documentación. Las iniciativas federales para reducir las muertes maternas incentivan la adquisición de sistemas potenciados con IA, mientras que las disposiciones más estrictas de la HIPAA refuerzan la confianza en el almacenamiento en la nube. Los contratos de servicio de los proveedores que priorizan el tiempo de actividad protegen contra los incidentes de ransomware señalados por las revisiones propuestas al Reglamento de Seguridad.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,71% hasta 2031, impulsada por presiones demográficas e inversiones de salud pública a gran escala. La red materna de China garantiza un acceso físico casi universal, y las actualizaciones de acreditación hospitalaria requieren monitores fetales modernos. Los Centros de Salud Ayushman Arogya Mandirs de India integran el monitoreo fetal en la atención primaria, con el respaldo del financiamiento de la Misión Nacional de Salud. Las empresas emergentes regionales aprovechan la CTG móvil de bajo costo para atender clínicas rurales sin electricidad de red, ampliando la base de clientes potenciales. No obstante, los plazos variados de aprobación de dispositivos y el reembolso fragmentado ralentizan la adopción uniforme.

Europa mantiene una expansión moderada a medida que el cumplimiento del Reglamento de Dispositivos Médicos alarga los ciclos de renovación de productos. Los hospitales ponderan la inversión en monitores equipados con IA frente a las limitaciones presupuestarias impuestas por los sistemas nacionales de salud. El RGPD influye en el diseño de los sistemas: los proveedores incorporan servidores locales o nubes alojadas en la UE para cumplir con las normas de soberanía de datos. Proyectos piloto escandinavos como la aplicación Mum-Care para teléfonos inteligentes de Noruega ilustran la adopción de la región de apoyo prenatal digital, aunque la comercialización depende de la alineación del reembolso en múltiples países. Oriente Medio y África presentan focos de innovación; el registro digital de salud reproductiva de Jordania muestra una planificación de servicios basada en datos, mientras que las parteras ugandesas aplican ultrasonido con IA para compensar la escasez de especialistas.

Panorama competitivo

Los proveedores líderes se apoyan en amplias carteras de productos, análisis propietarios y experiencia en integración hospitalaria en lugar de reducir precios. La asociación de siete años de GE HealthCare con Sutter Health despliega imágenes materno-infantiles potenciadas con IA en 24 instalaciones, demostrando estrategias de servicio de valor añadido. Philips integra los monitores Avalon en paneles empresariales que unifican los flujos de datos de obstetricia, neonatología y anestesia.

Las empresas desafiantes persiguen oportunidades de nicho. Nuvo colabora con prácticas de medicina materno-fetal para integrar su dispositivo de uso corporal INVU en rutas de tele-atención prenatal, agrupando tarifas de suscripción por paciente. Melody International apunta a mercados humanitarios y de socorro en desastres con CTG portátil de carga solar. BrightHeart y Huntleigh obtienen autorizaciones de la FDA para soluciones solo de software, lo que señala un cambio hacia la competencia centrada en algoritmos. La ciberseguridad emerge como diferenciador; los hospitales exigen cada vez más plataformas en la nube con certificación ISO 27001 ante los ataques de ransomware que amenazan la seguridad del paciente.

La actividad de fusiones y adquisiciones sigue siendo selectiva, ya que los actores establecidos adquieren empresas de análisis de IA para acelerar las hojas de ruta de funcionalidades. La financiación de capital riesgo se orienta hacia empresas emergentes que combinan innovación en sensores con modelos de servicio listos para el reembolso. Los fabricantes de equipos originales regionales de India y China compiten en costos pero enfrentan limitaciones de exportación bajo normas más estrictas de vigilancia poscomercialización. En general, la dinámica competitiva depende más de la validación tecnológica y la amplitud del cumplimiento regulatorio que de la escala de fabricación.

Líderes de la industria de dispositivos de monitoreo de frecuencia cardíaca fetal

GE Healthcare

Siemens Healthineers

MedGyn Products Inc.

Cooper Companies, Inc

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Huntleigh Healthcare recibió la autorización 510(k) de la FDA para su dispositivo de análisis CTG, confirmando la seguridad y eficacia para el monitoreo intraparto.

- Noviembre de 2024: BrightHeart obtuvo la autorización 510(k) de la FDA para software de ultrasonido prenatal que mejora la precisión de la evaluación de la frecuencia cardíaca fetal.

Alcance del informe global del mercado de dispositivos de monitoreo de frecuencia cardíaca fetal

Según el alcance del informe, el monitoreo de la frecuencia cardíaca fetal se refiere al proceso de medición de la frecuencia cardíaca y el ritmo del feto durante el final del embarazo y el trabajo de parto para monitorear y verificar la condición del feto con equipos especiales. El monitoreo ayuda a los profesionales de la salud a identificar cualquier factor de riesgo con anticipación y a confirmar condiciones normales.

El mercado de dispositivos de monitoreo de frecuencia cardíaca fetal está segmentado por tipo de producto (dispositivo de monitoreo interno de frecuencia cardíaca fetal y dispositivo de monitoreo externo de frecuencia cardíaca fetal), tipo de tecnología (dispositivo de ultrasonido Doppler y dispositivo de monitoreo electrónico fetal), portabilidad del dispositivo (portátil y no portátil) y geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe del mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Dispositivos de monitoreo interno de FCF |

| Dispositivos de monitoreo externo de FCF |

| Monitores de parche de uso corporal |

| Monitores Doppler de uso remoto/domiciliario |

| Dispositivos de ultrasonido Doppler |

| Monitoreo electrónico fetal (CTG) |

| Electrocardiografía fetal (FECG) |

| Magnetocardiografía |

| Dispositivos portátiles |

| Dispositivos no portátiles |

| Monitoreo no invasivo |

| Monitoreo invasivo |

| Hospitales |

| Clínicas especializadas en maternidad |

| Entornos de atención domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Dispositivos de monitoreo interno de FCF | |

| Dispositivos de monitoreo externo de FCF | ||

| Monitores de parche de uso corporal | ||

| Monitores Doppler de uso remoto/domiciliario | ||

| Por tipo de tecnología | Dispositivos de ultrasonido Doppler | |

| Monitoreo electrónico fetal (CTG) | ||

| Electrocardiografía fetal (FECG) | ||

| Magnetocardiografía | ||

| Por portabilidad | Dispositivos portátiles | |

| Dispositivos no portátiles | ||

| Por método | Monitoreo no invasivo | |

| Monitoreo invasivo | ||

| Por usuario final | Hospitales | |

| Clínicas especializadas en maternidad | ||

| Entornos de atención domiciliaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de dispositivos de monitoreo de frecuencia cardíaca fetal?

El mercado vale USD 0,99 mil millones en 2026 y se proyecta que alcance USD 1,21 mil millones en 2031 a una CAGR del 4,05%.

¿Qué segmento tecnológico crece más rápido?

La electrocardiografía fetal lidera el crecimiento con una CAGR del 11,18% gracias a la superior precisión de la señal y la reducción de la variabilidad entre observadores.

¿Por qué los monitores de parche de uso corporal están ganando tracción?

Permiten el monitoreo continuo sin cables, mejoran la comodidad materna y se integran perfectamente con los marcos de reembolso de tele-obstetricia.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico registra la CAGR más rápida del 8,71%, impulsada por grandes cohortes de nacimientos y una fuerte inversión pública en infraestructura de salud materna.

¿Cómo afectan los cambios regulatorios a los nuevos participantes en el mercado?

El estricto Reglamento de Dispositivos Médicos de la UE y las elevadas tarifas de usuario de la FDA aumentan los costos de cumplimiento y prolongan los plazos de aprobación, especialmente para los pequeños fabricantes.

Última actualización de la página el: