Tamaño y participación del mercado de energías renovables de Grecia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

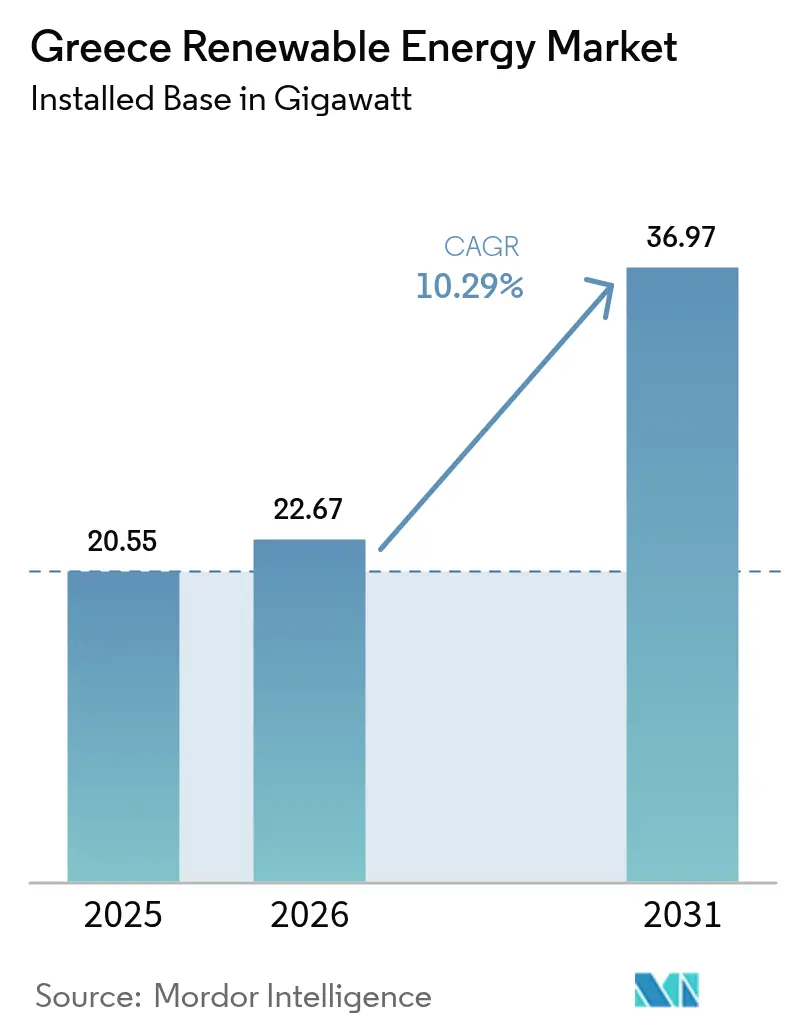

| Tamaño del mercado en el año base (2025) | 20.55 gigavatio |

| Volumen del Mercado (2026) | 22.67 gigavatio |

| Volumen del Mercado (2031) | 36.97 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Grecia por Mordor Intelligence

Se espera que el tamaño del mercado de energías renovables de Grecia crezca de 20,55 gigavatios en 2025 a 22,67 gigavatios en 2026 y se prevé que alcance 36,97 gigavatios en 2031 a una CAGR del 10,29% durante 2026-2031.

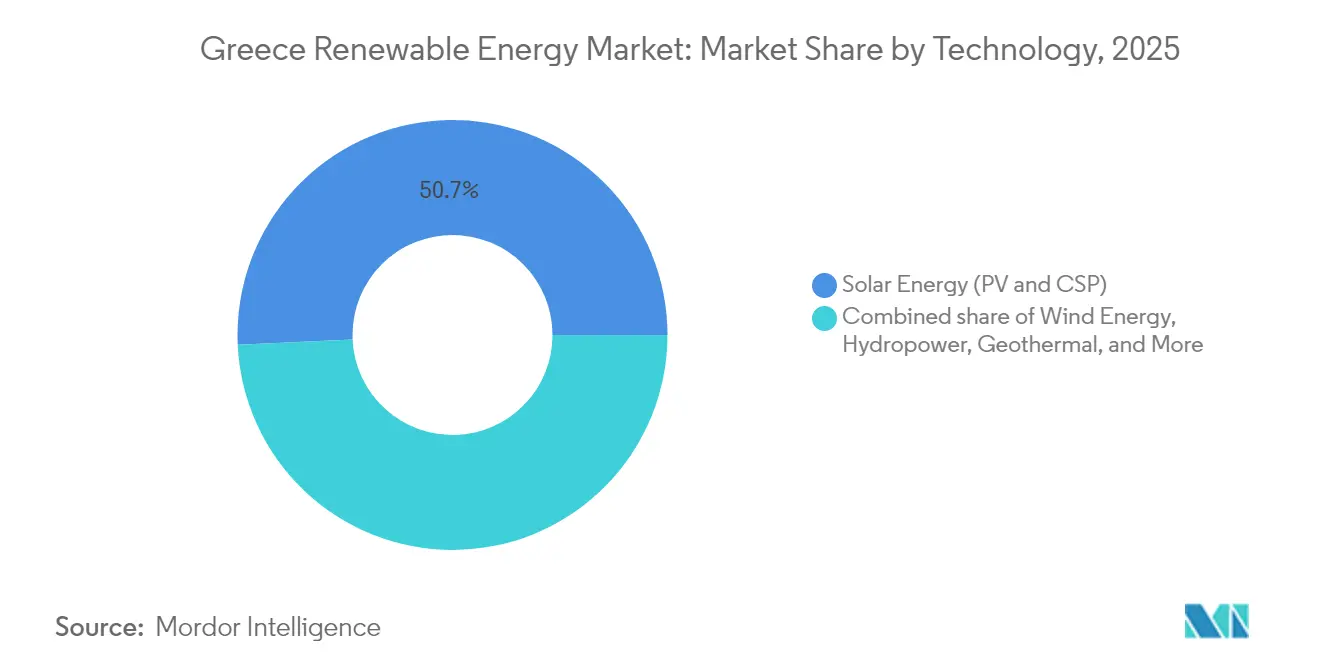

La tecnología solar mantuvo el 51,3% de la capacidad en 2024, mientras que los recursos eólicos, hidroeléctricos y geotérmicos de rápida emergencia están diversificando la combinación de generación. La caída de los costes de capital de la energía solar a escala de servicios públicos, la legislación acelerada en energía eólica marina y las expansiones de red financiadas por la UE están reforzando los fundamentos de los proyectos a pesar de un entorno de mayor coste de capital. Los acuerdos de compra de energía corporativos están profundizando la demanda de los operadores de centros de datos y los fabricantes de uso intensivo de energía, mientras que los cables de exportación de HVDC están desbloqueando flujos de ingresos transfronterizos. El posicionamiento competitivo está evolucionando rápidamente a medida que las grandes utilities internacionales e inversores soberanos consolidan carteras y aseguran escasos slots de conexión a la red.[1]Comisión Europea, "REPowerEU Country Factsheet-Greece", ec.europa.eu

Conclusiones clave del informe

- Por tecnología, la energía solar retuvo el 50,72% de la cuota del mercado de energías renovables de Grecia en 2025, mientras que se prevé que la geotermia registre la CAGR más rápida del 78,46% hasta 2031.

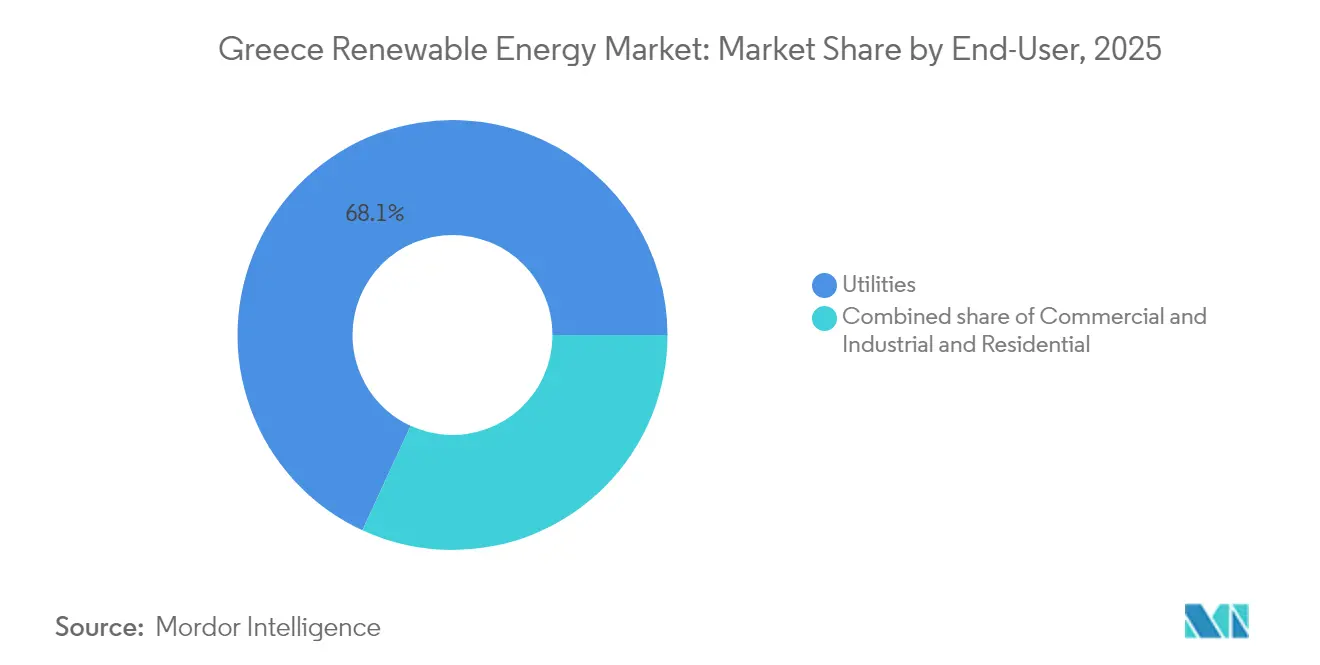

- Por usuario final, las empresas de servicios públicos controlaron el 68,12% del tamaño del mercado de energías renovables de Grecia en 2025, mientras que se proyecta que las instalaciones comerciales e industriales avancen a una CAGR del 10,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables de Grecia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Legislación acelerada de energía eólica marina y objetivo de 2 GW | +2.1% | Zonas prioritarias del Mar Egeo y el Mar Jónico | Mediano plazo (2-4 años) |

| Actualizaciones de red y almacenamiento financiadas por la UE | +1.8% | Macedonia Occidental, Creta, Cícladas | Mediano plazo (2-4 años) |

| Rápida caída del CAPEX de energía solar a escala de servicios públicos | +2.3% | Tesalia, Grecia Central, Peloponeso | Corto plazo (≤ 2 años) |

| Auge de los acuerdos de compra de energía corporativos | +1.2% | Clústeres industriales de Ática y Tesalónica | Mediano plazo (2-4 años) |

| Cables de exportación transmediterráneos | +1.5% | Creta y centros de exportación continentales | Largo plazo (≥ 4 años) |

| Licitaciones de bombeo hidráulico y baterías | +1.4% | Macedonia Occidental y redes insulares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Legislación acelerada de energía eólica marina y objetivo de 2 GW para 2030

Grecia promulgó un marco integral de energía eólica marina en junio de 2024, estableciendo un objetivo de despliegue de 2 GW para 2030 e introduciendo licencias simplificadas para plataformas flotantes ubicadas en aguas de más de 50 metros de profundidad. Las zonas de desarrollo prioritario en los mares Egeo y Jónico registran velocidades medias del viento superiores a 8 m/s, lo que posiciona la tecnología flotante para altos factores de utilización.[2]Parlamento helénico, "Ley 5082/2024 de desarrollo de la energía eólica marina", hellenicparliament.gr Los proveedores internacionales de turbinas establecieron rápidamente centros de servicio helénicos, lo que permite a los promotores firmar acuerdos de conexión a la red antes de las decisiones de inversión final. El objetivo de 2 GW equivale a casi el 6% de la capacidad prevista en 2030, aunque sus superiores factores de capacidad prometen contribuciones desproporcionadas a la estabilidad de la red y los volúmenes de exportación.

Actualizaciones de red y almacenamiento financiadas por la UE en el marco de REPowerEU/PNEC

La Comisión Europea asignó 790 millones de EUR en financiación de REPowerEU, y el Banco Europeo de Inversiones comprometió 1.200 millones de EUR en préstamos para reforzar los activos de transmisión griegos entre 2024 y 2027. Los proyectos incluyen la interconexión de las Cícladas, que conecta siete islas con el continente, y actualizaciones de subestaciones de 400 kV en Macedonia Occidental. El Plan Nacional de Energía y Clima exige 900 MW de nuevo almacenamiento, dividido entre bombeo hidráulico y baterías de ion-litio. La planta de bombeo hidráulico de 680 MW de Amfilochia de Terna Energy por sí sola suministrará 816 GWh de energía de equilibrio anual, un amortiguador crítico a medida que la generación base térmica se retira.[3]Terna Energy, "Amfilochia Pumped-Storage Project Update", terna-energy.gr

Rápida caída del CAPEX de energía solar a escala de servicios públicos

Los costes de la energía solar a escala de servicios públicos en Grecia disminuyeron un 48% entre 2022 y 2023, hasta aproximadamente 0,65 USD/W, impulsados por la deflación del precio de los módulos y las eficientes prácticas de ingeniería, adquisición y construcción (EPC) en emplazamientos planos de alta irradiación.[4]IRENA, "Renewable Power Generation Costs in 2023", irena.org Los proyectos en régimen de mercado libre ahora alcanzan costes nivelados de energía por debajo de 40 EUR/MWh, superando a las plantas de gas natural de ciclo abierto. El complejo solar de 560 MW Enipeas de Lightsource bp, financiado en abril de 2024, ilustra la sólida viabilidad financiera de la energía solar a gran escala sin tarifas de alimentación garantizadas. Se esperan caídas continuas a medida que los módulos bifaciales y los seguidores de un solo eje se adopten más ampliamente, aunque los precios del suelo en las zonas de mayor potencial están aumentando debido a la escasez de capacidad de conexión a la red.

Auge de los acuerdos de compra de energía corporativos de industriales griegos y centros de datos

Los acuerdos de compra de energía renovable corporativos superaron 1,5 GW de capacidad firmada o en proceso avanzado en 2024. Amazon aseguró aproximadamente 500 MW de energía eólica para su red europea de centros de datos, lo que subraya la creciente demanda de centros de datos a hiperescala. Las plantas de aluminio, cemento y procesamiento de alimentos están asegurando acuerdos de compra de energía a largo plazo para cubrirse frente a la volatilidad del precio mayorista que superó los 180 EUR/MWh durante la crisis del gas en invierno de 2024. La Autoridad Regulatoria de Energía acortó los ciclos de aprobación de los acuerdos de compra de energía a ocho semanas, habilitando contratos directos entre generadores y consumidores industriales. Estos desarrollos sustentan las perspectivas de crecimiento de dos dígitos para el segmento comercial e industrial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella en los permisos regionales | −1.3% | Cícladas y zonas forestales continentales | Corto plazo (≤ 2 años) |

| Límites de capacidad de la red y riesgo de curtailment | −1.1% | Redes insulares y clústeres de Macedonia Occidental | Mediano plazo (2-4 años) |

| Rechazo comunitario a los parques eólicos | −0.8% | Paros, Mykonos, Santorini, costa del Peloponeso | Mediano plazo (2-4 años) |

| Mayor coste de capital tras 2024 | −1.2% | Nacional, con mayor impacto en la energía eólica marina en régimen de mercado libre | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en los permisos regionales que retrasan los proyectos

A pesar de la disponibilidad de un portal de licencias digital de ventanilla única, las evaluaciones de impacto ambiental, los permisos arqueológicos y los estudios de red aún prolongan el tiempo promedio de aprobación a entre 18 y 24 meses.[5]Gobierno de Grecia, "Ley 5037/2023-Reforma de las licencias renovables", gov.gr Las limitaciones de personal en la RAE dejaron 800 solicitudes de conexión pendientes en 2024, desalentando a los promotores más pequeños. Las islas de las Cícladas, impulsadas por el turismo, añaden capas de consulta local que a menudo terminan en rechazo municipal, redirigiendo el capital hacia mercados balcánicos de tramitación más ágil.

Límites de capacidad de la red y riesgos de curtailment

Las redes insulares de Creta y Rodas registraron tasas de curtailment superiores al 3% en 2024, ya que la inyección de energía renovable superó la demanda local.[6]IPTO, "Dispatch Data 2024-Curtailment Report", ipto.gr Las interconexiones Creta-Ática y Cícladas aliviarán las restricciones de 2025 a 2026; sin embargo, los clústeres solares de Macedonia Occidental ya enfrentan oscilaciones de tensión a mediodía que exigen inversiones en potencia reactiva. Los prestamistas aplican recortes de ingresos del 10-15% en zonas de alta penetración, elevando los costes de financiación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el dominio solar se encuentra con el auge geotérmico

La energía solar representó el 50,72% de la capacidad del país en 2025, lo que subraya la dependencia del mercado de energías renovables de Grecia en los sistemas fotovoltaicos. Se prevé que la capacidad geotérmica, actualmente inferior al 0,90%, escale a una CAGR del 78,46%, aumentando la cuota del segmento en el mercado de energías renovables de Grecia hasta aproximadamente el 2,85% en 2031. Mytilineos está perforando una planta de 50 MW en Milos, respaldada por subvenciones del Fondo de Innovación de la UE que muestran sistemas geotérmicos mejorados. La energía eólica, incluidos los nacientes proyectos en alta mar, representó aproximadamente el 34,83% de las instalaciones en 2025, y se espera que las plataformas flotantes ofrezcan factores de capacidad superiores al 45%. La hidroeléctrica, con el 12,05%, se espera que se expanda a través del complejo de bombeo hidráulico de 680 MW de Amfilochia, cuya puesta en marcha está prevista para 2027. La bioenergía y las tecnologías oceánicas siguen siendo nichos debido a barreras relacionadas con las materias primas y el coste.

Las nuevas plantas solares se benefician de los bajos costes de instalación y de la abundante irradiación. Sin embargo, la competencia por la capacidad de subestación se está intensificando, lo que lleva a los promotores a orientarse hacia proyectos híbridos de energía solar más almacenamiento que aprovechan los precios máximos más altos. El crecimiento geotérmico depende de la exploración exitosa en el arco volcánico, donde los gradientes de calor alcanzan los 200 °C a profundidades de perforación económicamente viables. Si la cartografía de recursos confirma la presencia de reservorios comerciales, la energía geotérmica podría proporcionar una producción en carga base que complemente la energía solar y eólica intermitente, suavizando así la cuota del mercado de energías renovables de Grecia entre tecnologías.

Nota: Las cuotas de cada segmento individual están disponibles al adquirir el informe

Por usuario final: los servicios públicos lideran, el sector comercial e industrial se acelera

Las empresas de servicios públicos controlaron el 68,12% de las instalaciones en 2025, lo que ilustra el dominio histórico de PPC Renewables, Terna Energy y Mytilineos. No obstante, los consumidores comerciales e industriales están preparados para aumentar su cuota en el mercado de energías renovables de Grecia, expandiéndose a una CAGR del 10,62% impulsados por los acuerdos de compra de energía corporativos simplificados y la fijación de precios indexada a certificados de energía renovable (REC). Los contratos eólicos de 500 MW de Amazon en 2024 y la continua expansión de centros de datos de Microsoft reflejan el impulso de descarbonización entre los principales proveedores globales de servicios en la nube. El segmento residencial, asistido por préstamos sin intereses del Fondo de Recuperación, ahora permite que los sistemas de tejado de hasta 10 kW funcionen sin aprobación de la empresa de servicios públicos y está pilotando la medición neta virtual para los residentes de apartamentos.

Las empresas de servicios públicos están pivotando hacia sistemas híbridos de energía solar más almacenamiento en emplazamientos rehabilitados de lignito, añadiendo capacidades de flexibilidad que las posicionan competitivamente en los mercados de equilibrio. Los consumidores industriales ven los acuerdos de compra de energía como una cobertura frente a la volatilidad del precio mayorista, mientras que los prosumidores residenciales están reduciendo sus facturas exportando el exceso de generación a primas de alimentación reguladas. Esta diversificación ayuda a distribuir la cuota del mercado de energías renovables de Grecia de manera más equitativa entre las categorías de usuarios finales.

Nota: Las cuotas de cada segmento individual están disponibles al adquirir el informe

Análisis geográfico

Las regiones continentales, Tesalia, Grecia Central y Macedonia Occidental, albergaron el 54,26% de la capacidad instalada en 2025, gracias a sus sólidas infraestructuras de red. El Fondo de Transición Justa de la UE por valor de 1.600 millones de EUR apoya 2,5 GW de energías renovables en minas de lignito rehabilitadas, ejemplificado por el clúster solar de 450 MW de Amynteo de RWE que emplea a 300 trabajadores locales. La energía hidroeléctrica y eólica en Evia y el Peloponeso equilibran los picos solares estacionales con los constantes vientos de Meltemi.

Las redes insulares presentan tanto oportunidades como desafíos. La interconexión Creta-Ática de 1.000 MW entra en funcionamiento a mediados de 2025, integrando la cartera de 1,2 GW de la isla en el despacho continental. Siete islas de las Cícladas estarán conectadas en 2026, desbloqueando entre 400 y 500 MW de nueva capacidad renovable y desplazando la generación diésel. Los microrredes piloto en Astipalea y Jalki demuestran la viabilidad de un suministro 100% renovable complementado con almacenamiento y respuesta a la demanda.

Las zonas en alta mar del Mar Egeo y el Mar Jónico son la próxima frontera de crecimiento. La legislación adoptada en 2024 reserva 10.000 km² para plataformas flotantes en profundidades de agua superiores a 50 m. Terna Energy y Ocean Winds están avanzando en una empresa conjunta de 1,5 GW frente a Creta que utiliza cimientos semisubmersibles para minimizar el impacto en el lecho marino. La Marina Helénica y el Ministerio de Asuntos Marítimos están finalizando los planes espaciales para evitar conflictos con las rutas pesqueras y de navegación, allanando el camino para decisiones sobre 2-3 GW de capacidad adicional en 2025-2027.

Panorama competitivo

Los cinco principales operadores, Terna Energy, PPC Renewables, Mytilineos, Motor Oil Renewables y Enel Green Power, controlaron cerca del 60% de los activos operativos en 2024, lo que arroja una concentración de mercado moderada. La adquisición de Masdar del 70% de Terna Energy por 3.200 millones de EUR posiciona al grupo de Abu Dabi para añadir 6 GW para 2029 y señala la continuación de la inversión entrante. Mytilineos y PPC suscribieron una asociación solar por 2.000 millones de EUR que abarca el sureste de Europa, transfiriendo activos griegos maduros al balance de PPC y canalizando los fondos hacia el crecimiento regional. RWE y PPC están codesarrollando 450 MW de energía solar con almacenamiento integrado de baterías en una antigua mina de lignito.

La diferenciación estratégica está evolucionando hacia la integración del almacenamiento, el acceso temprano a la red y la propiedad intelectual en energía eólica marina flotante. Terna Energy aseguró un derecho de red de 35 años para su planta de bombeo hidráulico de 680 MW de Amfilochia, mientras que Lightsource bp aprovechó el balance de BP para financiar 560 MW en Tesalia a diferenciales competitivos. Mytilineos y Ocean Winds dominan la actividad de patentes en sistemas geotérmicos mejorados y cimientos flotantes. A medida que suben los costes de capital, se espera que los operadores incumbentes bien capitalizados amplíen su ventaja, aunque los acuerdos de compra de energía corporativos ofrecen un nicho para los promotores ágiles dispuestos a asumir exposición en el mercado libre.

Líderes de la industria de energías renovables de Grecia

Terna Energy SA

PPC Renewables (PPC SA)

Mytilineos SA

Enel Green Power Hellas

Motor Oil Renewable Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Alpha Bank, un destacado prestamista griego, presentó planes para financiar la construcción de cuatro parques solares en Grecia, con una capacidad combinada de 267 MW. Los proyectos, respaldados por los gestores de fondos de inversión Foresight y Mirova, están previstos en Farsala y Ftiotida, Tesalia. Con un coste de construcción estimado de 316 millones de EUR, estas iniciativas solares representan un avance significativo en el panorama de las energías renovables de Grecia.

- Abril de 2025: Meton Energy, una colaboración entre RWE Renewables Europe & Australia y PPC Renewables, ha aprobado su inversión final para dos importantes proyectos fotovoltaicos en Macedonia Central, Grecia. Las plantas solares, denominadas Kotyli y Neo Syrakio, cuentan con una capacidad combinada de 567 megavatios pico (MWp). La construcción está programada para comenzar en la primavera de 2025, con una fecha objetivo de puesta en marcha en 2027.

- Septiembre de 2024: el Grupo PPC firmó un acuerdo de colaboración con los grupos Copelouzos y Samaras para la adquisición de una cartera operativa de energías renovables de 66,6 MW y un pipeline de desarrollo de 1,7 GW. La cartera operativa comprende dos parques eólicos con una capacidad combinada de 43,3 MW en el sur de Evia y Laconia, así como parques fotovoltaicos con una capacidad total de 23,3 MW.

- Abril de 2024: la Comisión Europea aprobó un paquete de ayudas estatales de 1.000 millones de EUR (1.100 millones de USD) para Grecia, destinado a impulsar dos iniciativas de energía solar más almacenamiento. La primera, denominada Proyecto Faetón, cuenta con dos plantas solares, cada una con una capacidad de 252 MW. Estas plantas estarán combinadas con unidades de almacenamiento térmico de sal fundida y una subestación de muy alta tensión.

Alcance del informe del mercado de energías renovables de Grecia

La energía renovable es la energía derivada de fuentes naturales que se reponen a una tasa más rápida de la que se consumen. La luz solar y el viento, por ejemplo, son fuentes que se reponen constantemente.

El mercado de energías renovables de Grecia está segmentado por tecnología (energía solar (fotovoltaica y de concentración), energía eólica (terrestre y marina), energía hidroeléctrica (pequeña, grande, bombeo hidráulico), bioenergía, geotermia, energía oceánica (mareomotriz y undimotriz)) y por usuario final (servicios públicos, comercial e industrial, residencial). Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de la capacidad instalada en gigavatios (GW).

| Energía solar (fotovoltaica y de concentración) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, bombeo hidráulico) |

| Bioenergía |

| Geotermia |

| Energía oceánica (mareomotriz y undimotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, bombeo hidráulico) | |

| Bioenergía | |

| Geotermia | |

| Energía oceánica (mareomotriz y undimotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿A qué ritmo se está expandiendo la capacidad renovable en Grecia?

Se prevé que la capacidad instalada aumente de 22,67 GW en 2026 a 36,97 GW en 2031, equivalente a una CAGR del 10,29%.

¿Qué tecnología crecerá más rápido para 2031?

Se proyecta que la geotermia registre una CAGR del 78,46%, aunque desde una base pequeña de 30 MW.

¿Qué papel desempeñan los acuerdos de compra de energía corporativos en los nuevos proyectos?

Los acuerdos de compra de energía (PPA) que superan 1,5 GW están en negociación o firmados, lo que permite a los operadores de centros de datos y a la industria pesada asegurar suministro renovable a largo plazo.

¿Cómo afectarán los nuevos interconectores al mercado?

Los enlaces de HVDC entre Grecia y Egipto y el Gran Mar exportarán el excedente solar y eólico, reduciendo el riesgo de curtailment y mejorando la viabilidad financiera de los proyectos.

¿Qué capacidad de almacenamiento se está añadiendo?

La RAE licitó 900 MW de almacenamiento en 2024, encabezados por la planta de bombeo hidráulico de 680 MW de Amfilochia y 300 MW de baterías insulares, para equilibrar la creciente penetración solar.

¿Qué regiones atraen la mayor capacidad nueva?

Macedonia Occidental, Tesalia y Grecia Central lideran gracias a la fortaleza de la red eléctrica y los fondos de transición de la UE, mientras que las redes insulares se benefician una vez que los enlaces submarinos entren en funcionamiento.

Última actualización de la página el: