Tamaño y participación del mercado de energía solar de Bulgaria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

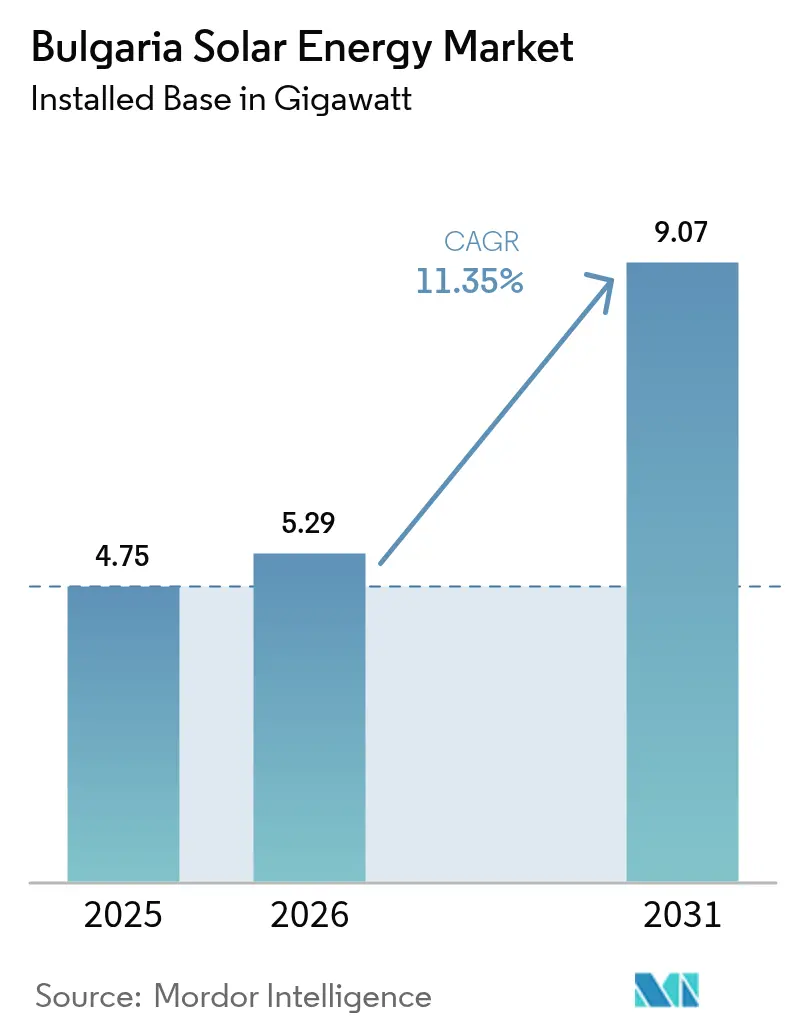

| Tamaño del mercado en el año base (2025) | 4.75 gigavatio |

| Volumen del Mercado (2026) | 5.29 gigavatio |

| Volumen del Mercado (2031) | 9.07 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 11.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Bulgaria por Mordor Intelligence

El tamaño del mercado de energía solar de Bulgaria en 2026 se estima en 5,29 gigavatios, creciendo desde el valor de 2025 de 4,75 gigavatios con proyecciones para 2031 que muestran 9,07 gigavatios, creciendo a una CAGR del 11,35% durante 2026-2031.

El crecimiento está anclado en la salida del país del carbón, reforzado por la subasta de noviembre de 2024 que otorgó 3 GW de nuevos derechos solares, casi duplicando la base instalada en una sola ronda. La caída de los precios de los módulos, las tarifas eléctricas domésticas en niveles récord y el auge de los contratos de compraventa de energía corporativos (PPA) impulsan conjuntamente la energía solar desde un combustible complementario hasta convertirse en la columna vertebral de la red eléctrica de Bulgaria en la era poscarbón.[1]Fraunhofer ISE, "PV Price Monitor Q4 2024", fraunhofer.de La competencia se intensifica a medida que los proveedores internacionales luchan por precio, mientras que las empresas nacionales de ingeniería, adquisición y construcción (EPC) explotan su conocimiento local en permisos para asegurar mandatos de construcción. La congestión de la red y la escasez de instaladores certificados siguen siendo obstáculos, aunque los parques híbridos que combinan fotovoltaica con almacenamiento y un segmento residencial en rápido crecimiento mitigan estos riesgos.

Conclusiones clave del informe

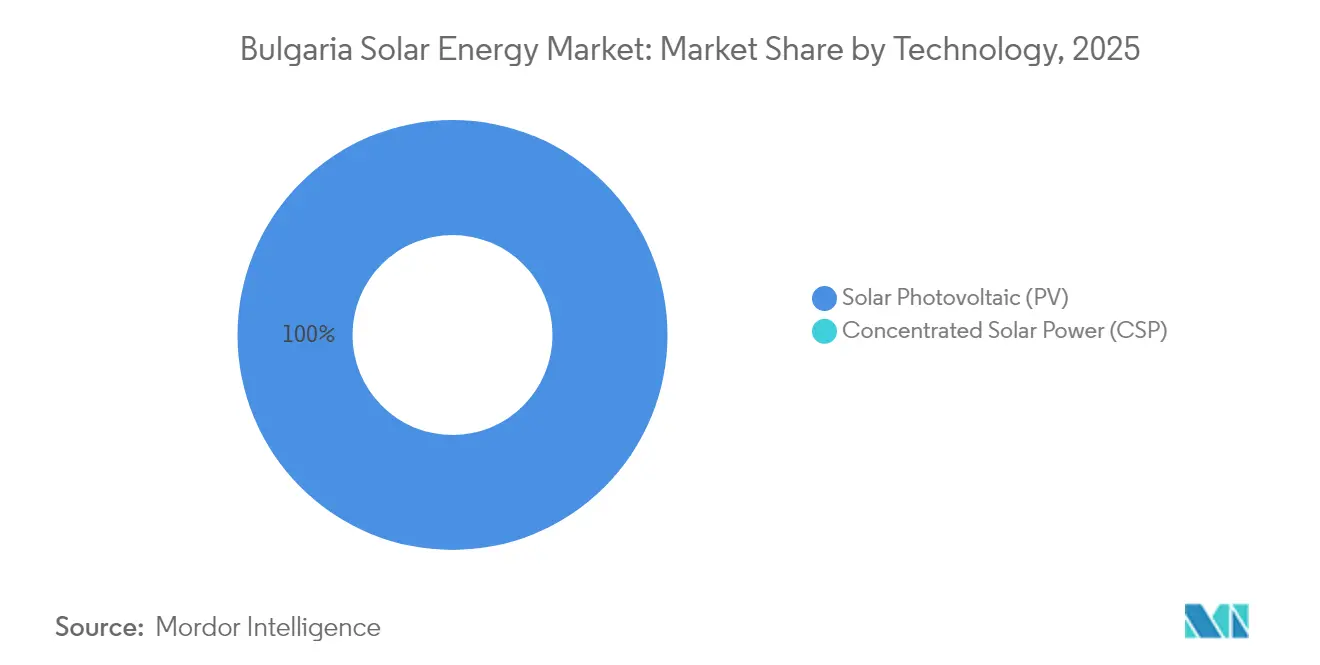

- Por tecnología, la energía solar fotovoltaica (FV) capturó el 100,00% de la participación del mercado de energía solar de Bulgaria en 2025 y está proyectada para avanzar a una CAGR del 11,38% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 94,65% de la capacidad en 2025, mientras que el mismo segmento tiene un pronóstico de expansión a una CAGR del 11,76% hasta 2031.

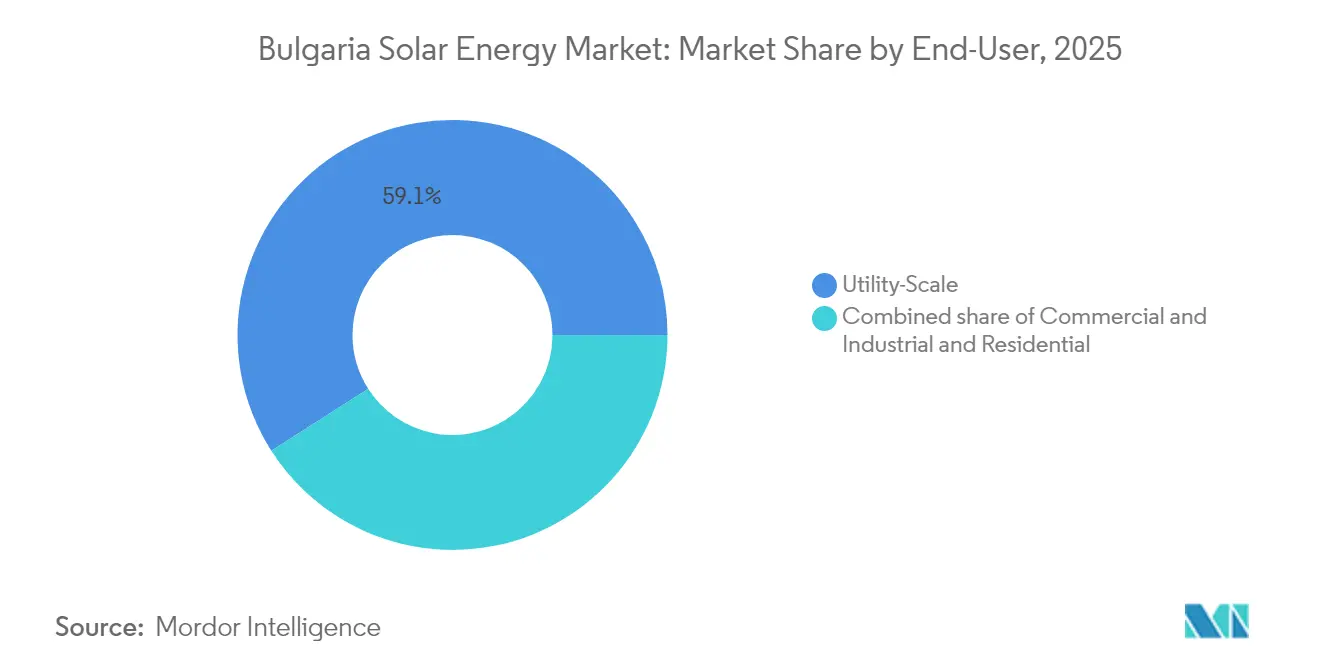

- Por usuario final, las plantas de escala de servicios públicos representaron el 59,05% de la capacidad instalada en 2025, mientras que el segmento residencial está posicionado para el crecimiento más rápido a una CAGR del 14,25% hasta 2031.

- Por geografía, las provincias del sur y del este -Burgas, Stara Zagora, Plovdiv y Haskovo- contribuyeron con aproximadamente el 64,25% de la capacidad instalada en 2025 y mantendrán su liderazgo con una CAGR de dos dígitos hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de Bulgaria

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Programa de adquisiciones vinculado al Pacto Verde Europeo y al Plan Nacional de Energía y Clima (PNEC) | +3.2% | Nacional, enfoque en el sur y el este | Mediano plazo (2-4 años) |

| Contratos PPA corporativos de centros de datos e industria pesada | +1.8% | Nacional, inicio en Sofía y Burgas | Mediano plazo (2-4 años) |

| Descenso del coste nivelado de la energía (LCOE) de los módulos mono-PERC y TOPCon | +2.5% | Nacional | Corto plazo (≤ 2 años) |

| Parques híbridos con restricciones de red que combinan fotovoltaica con baterías | +1.4% | Sur y este de Bulgaria | Mediano plazo (2-4 años) |

| Proyectos piloto de agrofotovoltaica en el cinturón cerealista | +0.9% | Norte y centro de Bulgaria | Largo plazo (≥ 4 años) |

| Monetización de excedentes de energía a través del IBEX | +1.3% | Nacional, transfronterizo hacia Grecia y Rumanía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programa de adquisiciones vinculado al Pacto Verde Europeo y al Plan Nacional de Energía y Clima (PNEC)

El Plan Nacional de Energía y Clima de Bulgaria exige un 27% de energías renovables para 2030, lo que requiere aproximadamente 5 GW de nueva capacidad solar más allá de los niveles de 2024. La subasta de noviembre de 2024 emitió 3 GW de derechos solares a EUR 55/MWh, un 30% por debajo de la antigua tarifa regulada, demostrando el liderazgo en costes de la energía solar y pivotando la contratación desde tarifas establecidas administrativamente hacia licitaciones competitivas. Los prestamistas multilaterales han respondido: la Corporación Financiera Internacional (IFC) y Raiffeisen Bank International cerraron EUR 90 millones de deuda sin recurso para el parque solar de 225 MW St. George en octubre de 2024, subrayando la confianza en los programas respaldados por licitaciones.[2]IFC, "IFC financia el parque solar de San Jorge", ifc.org Los ganadores deben ahora asegurar capacidad de red en un plazo de 18 meses o perder las fianzas de licitación, favoreciendo a los promotores con equipos integrados de terrenos y EPC ESO.BG. Este marco comprime los plazos de los proyectos y acelera la puesta en marcha, impulsando directamente el mercado de energía solar de Bulgaria.

Contratos PPA corporativos de centros de datos e industria pesada

Rezolv Energy firmó el primer contrato PPA virtual de Bulgaria en 2024, cubriendo 110 GWh por año para Ardagh Group durante 12 años y fijando precios en torno a EUR 0,11/kWh, un 20% por debajo de las tarifas industriales medias. Las tarifas elevadas, con una media de EUR 0,14/kWh en 2024, convierten los contratos PPA en una cobertura inmediata para las empresas con uso intensivo de energía. Aurubis Bulgaria destinó BGN 800 millones hasta 2027 para construir 41 MWp de instalaciones fotovoltaicas en sus propias instalaciones, reduciendo las compras de red en un 15%. Los operadores de centros de datos que planifican instalaciones en Sofía y Burgas requieren una correspondencia horaria del 100% en energías renovables para 2025 en virtud de sus mandatos corporativos, y el sistema de liquidación de 15 minutos del IBEX ahora admite el seguimiento granular de certificados IBEX.BG. Estos acuerdos corporativos inyectan flujos de caja a largo plazo, reduciendo los costes de financiación y profundizando el mercado de energía solar de Bulgaria.

Descenso del LCOE de los módulos mono-PERC y TOPCon

Los precios al contado de los módulos PERC cayeron a EUR 0,10/W y los TOPCon a EUR 0,115/W a finales de 2024, una caída de más del 40% interanual, a medida que la capacidad china de tipo n aumentó hasta representar el 70% de la producción mundial. La eficiencia del 24% de los módulos TOPCon reduce los costes del balance del sistema en aproximadamente un 8% en comparación con los módulos PERC, una ventaja decisiva para los emplazamientos con restricciones de espacio cerca de las subestaciones. El parque solar St. George de Rezolv Energy especificó paneles bifaciales TOPCon, aumentando el rendimiento un 12% sobre grava reflectante. Los prestamistas ahora aplican un recorte del 15% por obsolescencia tecnológica a los proyectos basados en PERC previstos para después de 2026, empujando a los promotores hacia TOPCon y heterounión. Smart Solar Technologies está construyendo una fábrica por valor de BGN 240 millones para suministrar 900 MW de paneles TOPCon anuales a partir de 2026, localizando la cadena de valor y sustentando el mercado de energía solar de Bulgaria.

Parques híbridos con restricciones de red que combinan fotovoltaica con baterías

La licitación de abril de 2025 de ESO adjudicó 9,7 GWh de almacenamiento en 82 proyectos, cuatro veces la capacidad ofertada, confirmando el almacenamiento como la cobertura preferida contra el vertido. El sistema de 25 MW/55 MWh de Renalfa en Razlog, puesto en marcha en junio de 2024, genera aproximadamente EUR 120.000 por MW anuales procedentes de la regulación de frecuencia, el doble de los ingresos por arbitraje puro. SUNOTEC aseguró EUR 115 millones en septiembre de 2025 para un proyecto de 115 MW fotovoltaicos más 763 MWh de batería, con una duración de 6,6 horas orientada tanto a los mercados de energía como de capacidad.[3]IFC, "IFC financia el parque solar de San Jorge", ifc.org El Banco Europeo de Reconstrucción y Desarrollo (BERD) está estructurando una línea de crédito de USD 200 millones para parques híbridos búlgaros, lo que normalizaría la integración de baterías en la energía solar de servicios públicos EBRD.COM. El almacenamiento eleva los factores de capacidad y desbloquea nuevas fuentes de ingresos, fortaleciendo el mercado de energía solar de Bulgaria.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congestión de la red de distribución y riesgo de vertido | -2.1% | Sur y este de Bulgaria | Corto plazo (≤ 2 años) |

| Lentitud en los permisos para sistemas de tejado con potencia inferior a 30 kW | -1.3% | Áreas urbanas | Mediano plazo (2-4 años) |

| Escasez de mano de obra doméstica de instaladores certificados de fotovoltaica | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Aumento de los precios de arrendamiento de terrenos cerca de las subestaciones | -0.6% | Sur y este de Bulgaria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red de distribución y riesgo de vertido

La red de 110 kV solo puede evacuar 12 GW a nivel nacional, pero ya se concentran 3,91 GW de energía solar en el sur, lo que obliga a ESO a verter hasta el 15% de la producción fotovoltaica máxima durante el verano de 2024. El vertido le cuesta a los generadores un estimado de EUR 8 millones y desencadenó reclamaciones de fuerza mayor en varios contratos PPA.[4]ESO, "Grid Curtailment Report 2024", eso.bg El plan 2024-2030 de ESO presupuesta BGN 1.200 millones para actualizar 18 subestaciones, pero la mayor parte del trabajo finalizará solo después de 2027. Los promotores están autofinanciando refuerzos provisionales. Rezolv Energy construyó 6 km de líneas de 110 kV a un coste de EUR 4 millones para cumplir los plazos de puesta en marcha. La asimetría es evidente: los sistemas de tejado de menos de 30 kW evitan el vertido mediante la medición neta, mientras que los parques de escala de servicios públicos soportan apagados no compensados, frenando el crecimiento en el mercado de energía solar de Bulgaria.

Lentitud en los permisos para sistemas de tejado con potencia inferior a 30 kW

Las modificaciones de la Ley de Energía en 2023 limitaron la aprobación a 30 días para los tejados pequeños, pero las oficinas municipales todavía exigen certificados adicionales de seguridad contra incendios y estructurales, alargando los plazos reales a 90-120 días. Una encuesta de 2024 encontró que el 42% de las solicitudes residenciales sufrieron retrasos por peticiones redundantes de documentación, con un 18% que las abandonó por completo.[5]Asociación Fotovoltaica Búlgara, "Residential PV Survey 2024", bpva.bg El Ministerio de Energía inició un programa de formación de seis meses a principios de 2025 para 200 funcionarios municipales, pero la cobertura sigue siendo desigual. Esta brecha ralentiza el despliegue en el segmento residencial de rápido crecimiento, donde las subvenciones de hasta BGN 15.000 acortan los periodos de amortización a menos de seis años. A menos que los procesos locales se alineen con la legislación nacional, el mercado de energía solar de Bulgaria perderá un palanca de crecimiento clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio del silicio cristalino sostiene una expansión acelerada

La energía solar fotovoltaica (FV) mantuvo un dominio del 100,00% en el mercado de energía solar de Bulgaria en 2025 y crecerá a una CAGR del 11,38% hasta 2031, impulsada por módulos de silicio cristalino que cotizan cerca de EUR 0,10/W. La Energía Solar Concentrada (CSP) sigue ausente dado que Bulgaria tiene una irradiación normal directa (DNI) de 1.600 kWh/m², muy por debajo del umbral de 2.000 kWh/m² para proyectos de torre económicamente viables. La mayor eficiencia y el menor coeficiente de temperatura de los módulos TOPCon sustentan su participación del 60% en las adiciones de 2024, mientras que los diseños bifaciales lograron una ganancia del 12% en el emplazamiento de suelo industrial de St. George. La fotovoltaica flotante totaliza solo 3 MW en estanques de riego debido a la ambigüedad regulatoria sobre los derechos de agua, pero la fábrica local de módulos de Smart Solar podría catalizar formatos especializados.

Las agresivas caídas de precios reducen los costes llave en mano a EUR 500/kW para una planta fotovoltaica de 100 MW, una quinta parte de un proyecto de CSP de tamaño equivalente, consolidando la supremacía de la fotovoltaica. La fabricación nacional, liderada por Smart Solar Technologies, mejora la seguridad del suministro y crea efectos secundarios para las exportaciones regionales. Estas tendencias amplían colectivamente el tamaño del mercado de energía solar de Bulgaria tanto a escala de servicios públicos como residencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: El dominio de la red conectada sustenta la certeza de los ingresos

Las plantas conectadas a la red constituyeron el 94,65% de la capacidad instalada en 2025 y se prevé que se expandan a una CAGR del 11,76%, impulsadas por los contratos de diferencia (CfD) y la liquidez del IBEX. Los créditos de medición neta para sistemas inferiores a 200 kW a tarifas minoristas (EUR 0,14/kWh en 2024) crean una mejora de EUR 0,08/kWh sobre las tarifas mayoristas, comprimiendo los períodos de amortización a menos de seis años. Los precios de adjudicación de la subasta reciente de EUR 52-58/MWh confirman la paridad con la red. Los sistemas autónomos, el 5,35% de la capacidad, sirven a granjas remotas y torres de telecomunicaciones donde las extensiones de red superan los EUR 50.000/km.

Los parques híbridos conectados a la red difuminan las fronteras tradicionales: el proyecto Razlog de Renalfa y el proyecto de 763 MWh de SUNOTEC operan conectados a la red, pero pueden funcionar en modo isla durante los cortes, obteniendo una prima del 15% en los contratos PPA de compradores industriales que buscan resiliencia. Estas configuraciones diversifican los ingresos y aumentan el tamaño del mercado de energía solar de Bulgaria al tiempo que alivian la presión de vertido.

Por usuario final: El crecimiento residencial supera las adiciones a escala de servicios públicos

Los proyectos de escala de servicios públicos representaron el 59,05% de la capacidad instalada en 2025, pero los tejados residenciales registrarán el ascenso más rápido a una CAGR del 14,25% hasta 2031, impulsados por subvenciones de hasta BGN 15.000 por sistema y el aumento de las facturas de electricidad. Las solicitudes de los hogares saltaron a 12.000 sistemas en 2024 desde 4.500 en 2023. El tamaño del mercado de energía solar de Bulgaria para los tejados residenciales está previsto que se más que triplique para 2030, subrayando el atractivo de las subvenciones y el impulso de la medición neta.

Los tejados comerciales e industriales (C&I), aproximadamente el 27,85% de la capacidad, se concentran en los sectores de metales, alimentación y textiles, donde las cargas diurnas coinciden con la generación. El despliegue de 41 MWp de Aurubis Bulgaria reduce las compras de red en un 15%, a la vez que monetiza los excedentes en la plataforma intradiaria del IBEX. Los parques de escala de servicios públicos continúan añadiendo bloques considerables de capacidad. El parque solar St. George de 225 MW de Rezolv Energy elevó la capacidad nacional en 5,8 puntos porcentuales en 2024, pero se enfrenta al aumento de los costes de arrendamiento de terrenos cerca de las subestaciones, que se incrementaron un 40% desde 2023. Estas dinámicas mixtas refuerzan la diversificación y el impulso del mercado de energía solar de Bulgaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Las provincias del sur y del este -Burgas, Stara Zagora, Plovdiv y Haskovo- albergan el 64,25% de la capacidad solar nacional, favorecidas por una irradiación de 1.550-1.600 kWh/m² y la proximidad a subestaciones de plantas carboneras inactivas. La subasta de 2024 dirigió 1,8 GW de la adjudicación de 3 GW hacia estas regiones, consolidando su dominio. Burgas está emergiendo como un centro híbrido; el proyecto Vratitsa de 130 MW de TERNA Energy incorporará 50 MWh de almacenamiento, destacando un cambio de la fotovoltaica pura hacia activos integrados.

El norte y el centro de Bulgaria -Pleven, Veliko Tarnovo, Ruse- concentran aproximadamente el 20,15% de la capacidad, pero ofrecen rentas de terrenos más bajas y acogen proyectos piloto de agrofotovoltaica como el emplazamiento de 5 MW de Qn-SOLAR en Svishtov, que redujo la pérdida de humedad del suelo en un 20%. Los ensayos de campo en Strelcha en agosto de 2025 mostraron un aumento del 8% en la biomasa de trigo bajo sombreado parcial, lo que sugiere ganancias específicas para cada cultivo que podrían desbloquear subvenciones de la Política Agrícola Común (PAC) si Bulgaria adopta la regla alemana del 66% de rendimiento. El Ministerio de Agricultura está elaborando directrices para 2026, lo que podría liberar 1 GW de capacidad de uso dual en solo el 1% de los 2,1 millones de hectáreas del cinturón cerealista.

El oeste de Bulgaria, incluidas Sofía y Pernik, aportó solo el 15,60% de la capacidad en 2025, pero es rico en centros de datos y tejados logísticos que ahora favorecen la energía solar comercial e industrial (C&I) debido a las elevadas tarifas urbanas. Los cuellos de botella en la transmisión agravan el desequilibrio regional: las líneas del sur solo pueden exportar 2,5 GW en los picos del mediodía, mientras que los circuitos del norte tienen 1,2 GW de capacidad disponible. El enlace de 400 kV norte-sur de ESO entre Plovdiv y Pleven, previsto para 2028, debería reducir el vertido en el sur en un 60% y crear un nuevo corredor para ventas transfronterizas a Rumanía. El enlace de corriente continua de alta tensión (HVDC) de 1.200 MW con Grecia, en funcionamiento desde 2023, ya permite a la energía solar búlgara capturar diferenciales de precio de EUR 30/MWh, utilizando efectivamente la red regional como una batería virtual.

Panorama competitivo

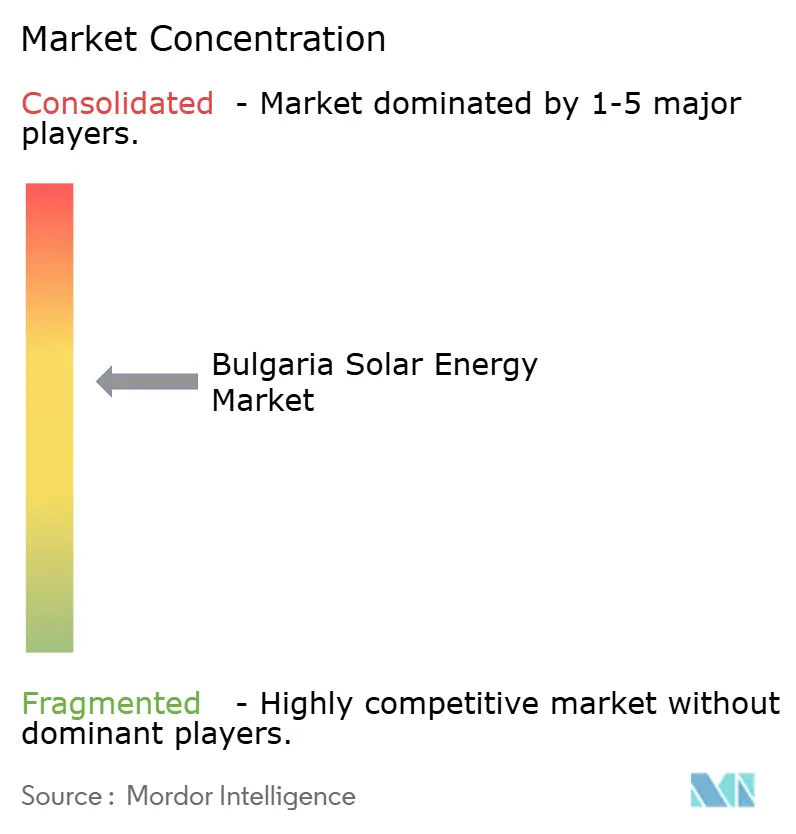

El segmento de EPC está moderadamente concentrado: los cinco principales contratistas controlan aproximadamente el 55% de la cuota, liderados por Solarpro y Sunotec. Solarpro ha entregado más de 7 GW en 30 países y ofrece garantías de rendimiento a 20 años, añadiendo una ventaja competitiva en servicios. Sunotec, con 8,2 GW construidos en todo el mundo, posee el 12% del mercado europeo de construcción fotovoltaica industrial y está extendiendo su presencia a África y Asia. Los gigantes internacionales de módulos JinkoSolar, Trina Solar, Longi Green Energy y Canadian Solar están agrupando paquetes llave en mano de EPC, desafiando a los contratistas nacionales por los márgenes aguas abajo.

Los proyectos híbridos son el nuevo campo de batalla. Solarpro Technology integró el primer sistema de almacenamiento de energía en baterías (BESS) de escala de servicios públicos de Bulgaria en Razlog, mientras que Hithium suministró las celdas de litio, forjando una ventaja de primer movedor. La licitación de almacenamiento de 2025, que superó la suscripción, amplificará la demanda de equipos de EPC con capacidad para baterías. La próxima planta de paneles de 900 MW de Smart Solar Technologies es una jugada estratégica para asegurar el suministro de módulos y desplazar las importaciones chinas que cubrieron el 75% de la demanda de 2024. Las normas de responsabilidad del productor en virtud de la Directiva sobre residuos de aparatos eléctricos y electrónicos (RAEE) de la Unión Europea influyen cada vez más en la puntuación de las solicitudes de propuestas (RFP), penalizando a los licitadores que carecen de vías de reciclaje y favoreciendo a los actores con programas de recogida establecidos, otra palanca de diferenciación competitiva. En conjunto, estos factores configuran un mercado de energía solar de Bulgaria dinámico pero en proceso de consolidación.

Líderes de la industria de energía solar de Bulgaria

Solarpro Holding PLC

JinkoSolar Holding Co. Ltd

GreenYellow Bulgaria

Elsol Ltd

SkyTech Energy Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: La Autoridad de Electricidad y Agua de Dubái (DEWA) y la empresa de energía renovable de propiedad estatal de los Emiratos Árabes Unidos Masdar han anunciado el cierre financiero de la sexta fase de 1,8 GW del Parque Solar Mohammed bin Rashid Al Maktoum con costes de hasta AED 5.500 millones (USD 1.500 millones).

- Marzo de 2025: Bulgaria está estableciendo un Centro de Excelencia de Hidrógeno Renovable de EUR 15 millones en Stara Zagora, bajo el proyecto H2START. Esta iniciativa tiene como objetivo impulsar las tecnologías de hidrógeno limpio y posicionar a Bulgaria como líder en la producción y exportación de hidrógeno verde dentro de Europa.

- Octubre de 2024: Rezolv Energy, un productor de energía independiente respaldado por Actis, ha asegurado hasta EUR 90 millones en financiación de deuda de la Corporación Financiera Internacional (IFC) y Raiffeisen Bank International para apoyar la construcción del parque solar 'St. George' en el noreste de Bulgaria.

- Septiembre de 2024: Rezolv Energy ha adjudicado contratos de Ingeniería, Adquisición y Construcción (EPC) a Solarpro y CMC Europe para un proyecto solar de 229 MW en Bulgaria.

Alcance del informe del mercado de energía solar de Bulgaria

La energía solar es la energía obtenida de los rayos del sol convertida en energía térmica o eléctrica. Es la forma de energía más limpia que se encuentra en abundancia en la naturaleza. La energía solar se aprovecha mediante la fotovoltaica, la calefacción y refrigeración, y la energía solar concentrada. Gracias al desarrollo de tecnología resiliente, hoy en día la energía solar se utiliza principalmente para generar electricidad por parte de diversos consumidores, incluidos los residenciales, industriales y comerciales.

El mercado de energía solar de Bulgaria está segmentado por tipo de tecnología. Por tipo de tecnología, el mercado está segmentado en Energía Solar Fotovoltaica (FV) y Energía Solar Concentrada (CSP). Por tipo de red, el mercado está segmentado en conectado a la red y autónomo. Por usuario final, el mercado está segmentado en Escala de Servicios Públicos, Comercial e Industrial, y Residencial. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Energía Solar Fotovoltaica (FV) |

| Energía Solar Concentrada (CSP) |

| Conectado a la red |

| Autónomo |

| Escala de servicios públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles solares |

| Inversores (de cadena, centrales, microinversores) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y equipos eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía Solar Fotovoltaica (FV) |

| Energía Solar Concentrada (CSP) | |

| Por tipo de red | Conectado a la red |

| Autónomo | |

| Por usuario final | Escala de servicios públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por componente (Análisis cualitativo) | Módulos/Paneles solares |

| Inversores (de cadena, centrales, microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y equipos eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Qué capacidad instaló Bulgaria a finales de 2026?

El país tendrá 5,29 GW de energía solar en funcionamiento en 2026.

¿A qué velocidad se espera que crezca la capacidad solar para 2031?

Los pronósticos apuntan a 9,07 GW para 2031, una CAGR del 11,35%.

¿Qué segmento se está expandiendo más rápidamente?

Se proyecta que los tejados residenciales crecerán a una CAGR del 14,25% hasta 2031.

¿Por qué están ganando terreno los parques híbridos de energía solar más almacenamiento?

Mitigan el vertido, desbloquean ingresos por regulación de frecuencia y mejoran la bancabilidad de los proyectos.

¿Cuál es el mayor obstáculo regulatorio para los tejados pequeños?

Los retrasos municipales todavía alargan el permiso estatutario de 30 días a un máximo de 120 días.

¿Qué tan concentrado está el mercado de EPC?

Los cinco principales contratistas controlan aproximadamente el 55% de la construcción a escala de servicios públicos.

Última actualización de la página el: