Tamaño y Participación del Mercado de Grafeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

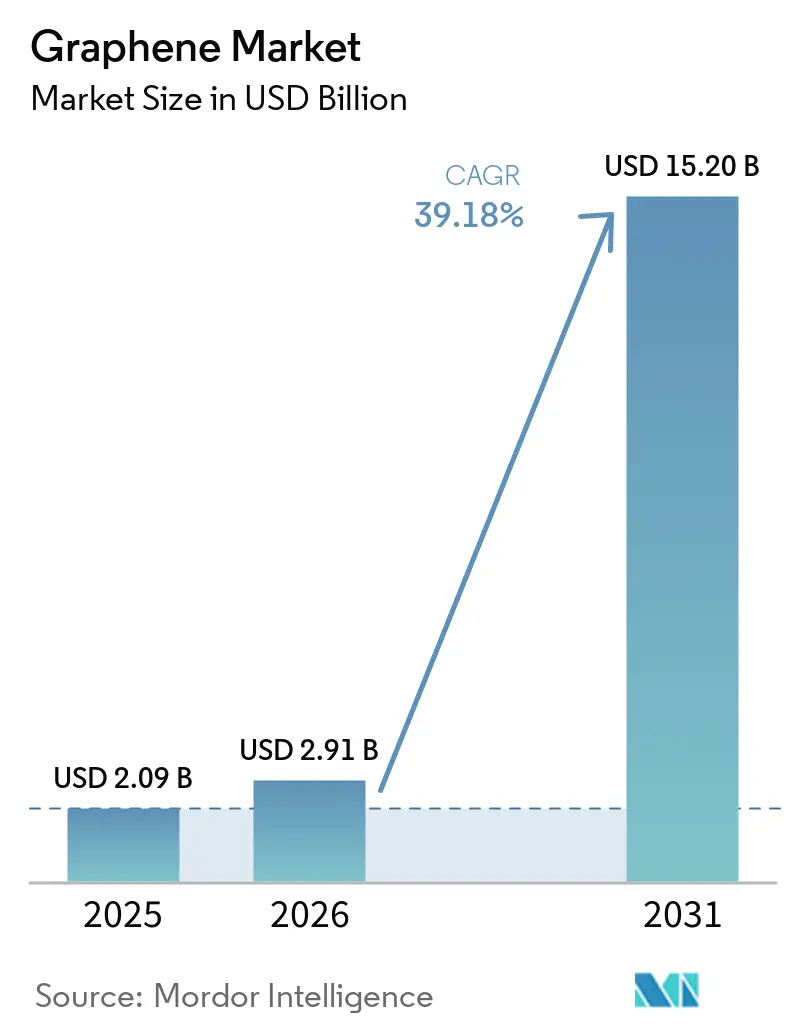

| Tamaño del Mercado (2026) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 39.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grafeno por Mordor Intelligence

El tamaño del Mercado de Grafeno fue valorado en USD 2,09 mil millones en 2025 y se estima que crecerá desde USD 2,91 mil millones en 2026 hasta alcanzar USD 15,20 mil millones para 2031, a una CAGR del 39,18% durante el período de pronóstico (2026-2031). El impulso de la demanda es más fuerte donde los límites de peso, térmicos o electroquímicos restringen los materiales existentes, particularmente en compuestos aeroespaciales, baterías a escala de red y semiconductores por debajo de 3 nm. El financiamiento soberano amplifica este impulso: Estados Unidos destinó USD 140 millones en 2025 para la fabricación de ánodos mejorados con grafeno, mientras que la Comisión Europea continúa subsidiando líneas piloto que comprimen el riesgo de escalado para productores pequeños y medianos. La paridad de costos frente a los nanotubos de carbono sigue siendo lejana, sin embargo, los clústeres verticalmente integrados de China reducen la brecha en un 40% frente a los equivalentes occidentales, acelerando la comoditización en masterbatches de polímeros y recubrimientos anticorrosión. Las solicitudes de patentes aumentaron un 34% interanual en 2025, concentradas en espumas de blindaje electromagnético para 5G y electrónica flexible, lo que indica que la intensidad de la propiedad intelectual, más que el tonelaje bruto, diferenciará a los ganadores hasta 2031.

Conclusiones Clave del Informe

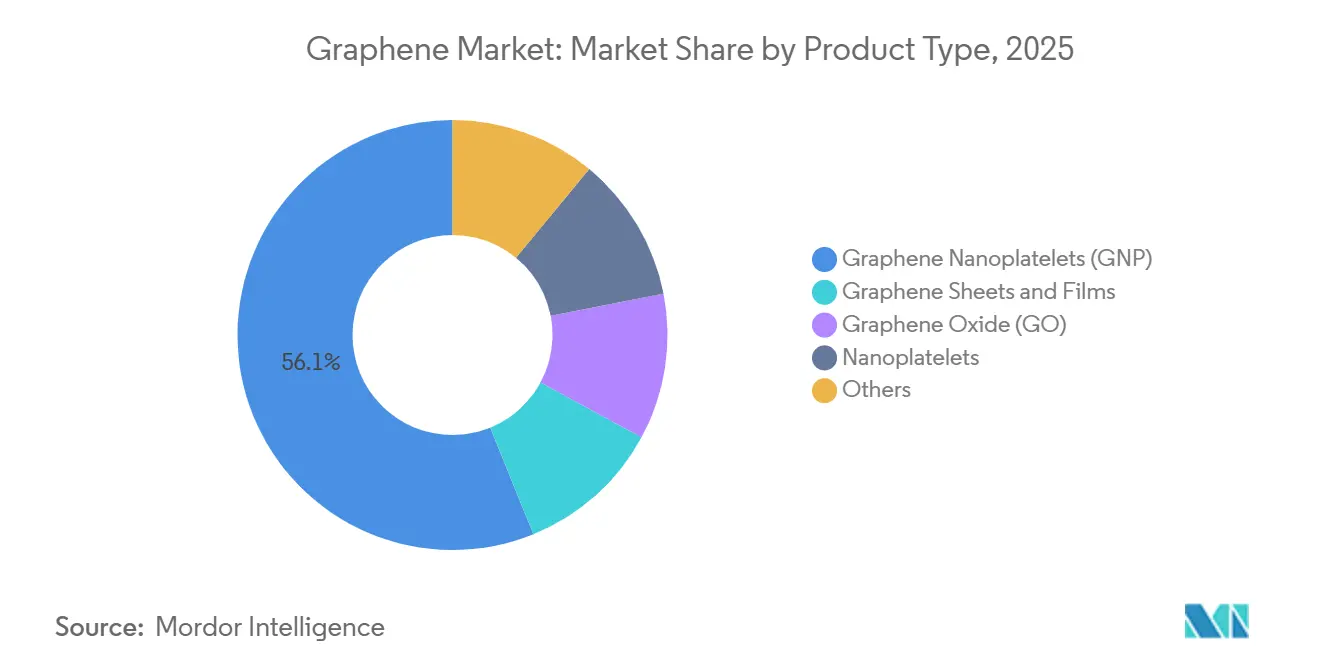

- Por tipo de producto, las nanoplaquetas de grafeno representaron el 56,14% de la participación del mercado de grafeno en 2025; se proyecta que las nanoplaquetas de grafeno se expandan a una CAGR del 44,63% hasta 2031.

- Por aplicación, se prevé que el almacenamiento y la captación de energía registren una CAGR del 46,20% hasta 2031, mientras que los compuestos lideraron con el 35,14% del tamaño del mercado de grafeno en 2025.

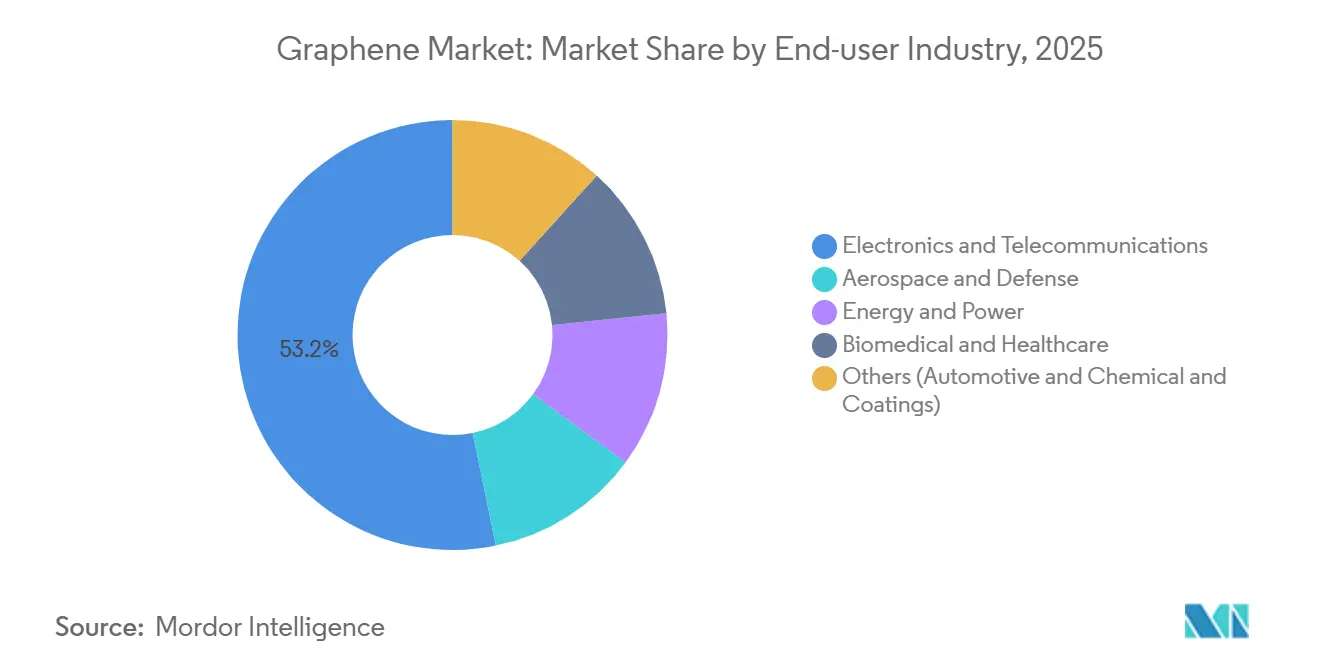

- Por industria de usuario final, la electrónica y las telecomunicaciones representaron el 53,21% de los ingresos en 2025; el sector biomédico y de salud avanza a una CAGR del 46,07% hasta 2031.

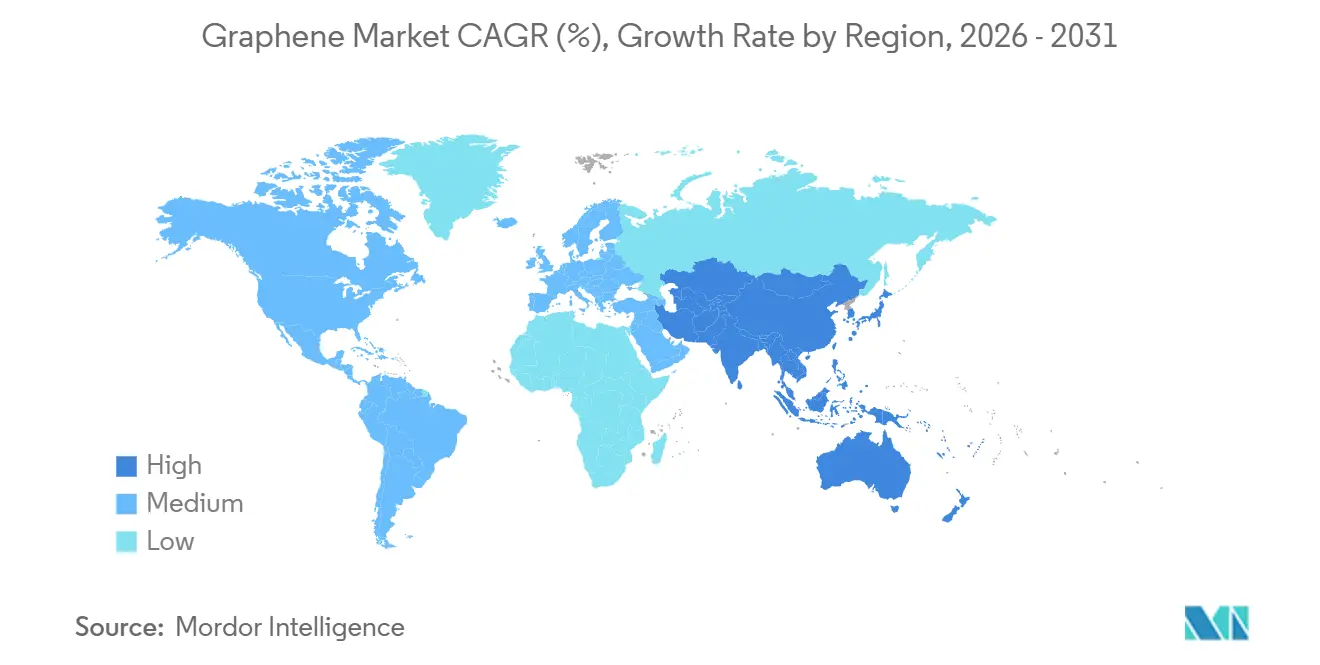

- Por geografía, Asia-Pacífico generó el 45,23% de los ingresos de 2025 y se espera que crezca a una CAGR del 45,69% hasta 2031, manteniendo la mayor participación regional del mercado de grafeno.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grafeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de compuestos de grafeno en el sector aeroespacial | +6.2% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Recubrimientos anticorrosión de grafeno en desalinización | +4.8% | Oriente Medio, Norte de África, regiones costeras de APAC | Largo plazo (≥ 4 años) |

| Modernización del almacenamiento de energía mediante ánodos de grafeno | +9.1% | Global, mayor en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Integración en electrónica y semiconductores | +10.3% | Taiwán, Corea del Sur, China; expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Espumas de blindaje electromagnético para infraestructura 5G | +5.4% | China, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente del Grafeno en la Industria Aeroespacial

Los fabricantes de equipos originales de aeronaves incorporan nanoplaquetas de grafeno en preimpregnados de fibra de carbono para lograr reducciones de peso estructural del 15-20%, un umbral necesario para alcanzar mejoras del 25% en el consumo de combustible respecto a las flotas de fuselaje ancho de generaciones anteriores[1]Boeing, "Especificaciones de Materiales del 777X," boeing.com. Los documentos de proveedores de Boeing de 2025 exigen compuestos de grafeno en las estructuras secundarias del 777X, citando una disipación de impactos de rayos que supera en un 40% a la del panal de aluminio. Airbus está pilotando recubrimientos de superficie de óxido de grafeno en los paneles de control del A350 para reducir la corrosión galvánica en climas costeros húmedos, un factor de mantenimiento persistente para los operadores de largo recorrido. Los contratos de defensa refuerzan la tendencia: el Laboratorio de Investigación de la Fuerza Aérea de los Estados Unidos adjudicó USD 18 millones en 2025 para desarrollar laminados de grafeno absorbentes de radar que reducen las firmas en banda X en prototipos de cazas de sexta generación. Sin embargo, los ciclos de calificación promedian entre 18 y 24 meses bajo los protocolos AS9100, lo que retrasa el reconocimiento de ingresos para los proveedores más pequeños y sostiene precios premium.

Expansión de las Aplicaciones de Almacenamiento de Energía que Utilizan Grafeno

Las empresas de servicios públicos están modernizando los conjuntos de iones de litio instalados entre 2018 y 2022 con ánodos mejorados con grafeno que aumentan la aceptación de carga en un 35%, habilitando lucrativos servicios de regulación de frecuencia en mercados eléctricos desregulados. Un acuerdo de suministro de USD 42 millones firmado por NanoXplore en marzo de 2025 cubre 500 MWh de dichas actualizaciones en cinco estados de los Estados Unidos, el mayor despliegue comercial hasta la fecha. Los fabricantes de teléfonos inteligentes persiguen ganancias paralelas: los supercondensadores de grafeno combinados con cargadores de 100 vatios eliminan los riesgos de fuga térmica a temperatura ambiente, una característica que Samsung planea comercializar en sus buques insignia de 2026. La investigación a más largo plazo del Consorcio Battery500 del Departamento de Energía apunta a celdas de 500 Wh/kg, el doble de los parámetros actuales, posicionando al grafeno como un puente vital hacia las químicas post-litio.

Demanda Creciente en Electrónica y Semiconductores

Las hojas de ruta de semiconductores por debajo de 3 nm dependen de interconexiones y disipadores de calor de grafeno para compensar los cuellos de botella de resistividad y térmicos que el cobre y las interfaces de polímeros ya no pueden gestionar. Los chips de prueba de TSMC de 2025 registraron una reducción del 18% en el retardo de señal y una caída de 12°C en la temperatura de unión utilizando líneas de grafeno, extendiendo la fiabilidad del dispositivo mientras se preserva el margen de frecuencia de reloj. Intel está validando materiales térmicos de grafeno para el empaquetado de chiplets, donde las almohadillas de polímero inducen puntos calientes que limitan la densidad de cómputo. En pantallas, LG Display comprometió USD 200 millones para escalar conductores transparentes de grafeno para OLED plegables, proyectando ahorros de costos del 30% frente al óxido de indio y estaño para 2027. A medida que maduran la integración heterogénea y el apilamiento 3D, el perfil monoatómico del grafeno ofrece una vía libre de electromigración que se alinea con las ambiciones de la Ley de Moore ampliada.

Comercialización de Espumas de Blindaje Electromagnético de Grafeno para Infraestructura 5G

Las estaciones base 5G de onda milimétrica (24-39 GHz) demandan un blindaje ligero pero eficaz; las espumas de grafeno ofrecen una atenuación de 60-80 dB a una décima parte del peso de las carcasas de aluminio. Ericsson incorporó dichas espumas en sus conjuntos Massive-MIMO de 2025, reduciendo las cargas en las torres en un 25% y disminuyendo los costos de preparación del emplazamiento. China Mobile desplegó más de 100.000 pequeñas celdas blindadas con grafeno en Shanghái y Shenzhen en 2025, la mayor densificación urbana a nivel mundial. El cumplimiento de la norma IEC-61000-4-3 no requiere pruebas adicionales, lo que acelera el tiempo de comercialización, pero los estudios de envejecimiento acelerado muestran una degradación del blindaje del 15% tras 5.000 horas de luz solar simulada, lo que genera preocupaciones de garantía durante vidas útiles de 10 años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción | -8.7% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos | -3.2% | Global, la preferencia de materiales varía regionalmente | Mediano plazo (2-4 años) |

| Nanotoxicología e incertidumbre regulatoria | -5.1% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción

Las láminas obtenidas por deposición química de vapor alcanzan USD 200-500/kg, en comparación con USD 10-20 para los nanotubos de carbono y USD 2-5 para el negro de carbono, lo que mantiene muchos usos de alto volumen fuera del alcance financiero[2]Nature Materials, "Evaluación Económica de las Rutas de Producción de Grafeno," nature.com. La exfoliación en fase líquida, el proceso de referencia para las nanoplaquetas, consume entre 40 y 60 kWh/kg solo en la recuperación de solventes, añadiendo entre USD 80 y 120 en costos energéticos a tarifas industriales. Los resultados de First Graphene en 2025 revelaron márgenes brutos promedio del 38% frente al 55-65% de los productos químicos especializados, lo que limita la reinversión en capacidad. El escalado ofrece un alivio parcial: duplicar el rendimiento reduce el costo por kilogramo apenas entre un 12% y un 15%, muy por debajo de los precedentes de curva de aprendizaje establecidos por las baterías de iones de litio o la fotovoltaica. Los proveedores de equipos, ante una visibilidad de demanda incierta, mantienen plazos de entrega de 18 a 24 meses en reactores que superan las 500 toneladas por año, retrasando la elasticidad del lado de la oferta.

Disponibilidad de Sustitutos

Los polímeros avanzados, los nanotubos de carbono y las nanoláminas de nitruro de boro satisfacen muchos parámetros de conductividad y mecánicos a precios más bajos, diluyendo el atractivo inmediato del grafeno en los segmentos de productos básicos. Los fabricantes de neumáticos para automóviles, por ejemplo, continúan apoyándose en agentes de acoplamiento silicio-silano para reducir la resistencia a la rodadura, limitando la adopción del grafeno hasta que los híbridos de negro de carbono codesarrollados demuestren ser escalables. En las interfaces térmicas, las láminas de grafito siguen dominando la electrónica de potencia de los vehículos eléctricos debido a cadenas de suministro maduras, a pesar de una estabilidad de ciclado a largo plazo inferior. Mientras persistan las brechas de precio, los usuarios finales sopesarán el rendimiento incremental del grafeno frente a los bien conocidos costos de procesamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Nanoplaquetas de Grafeno Dominan por Compatibilidad de Procesamiento

Las Nanoplaquetas de Grafeno capturaron el 56,14% de los ingresos de 2025, lo que refleja su integración sin fricciones en extrusoras de doble husillo y molinos de tres rodillos, ampliamente conocidos por los compounders de polímeros. Este dominio ancla el tamaño del mercado de grafeno a nivel de producto, con una penetración prevista que se expande a una CAGR del 44,63% hasta 2031 a medida que el precio unitario cae por debajo de USD 80/kg en China. Las nanoplaquetas dispersadas al 1-3% en peso elevan el módulo de tracción hasta en un 300%, lo que permite a los fabricantes de automóviles reducir entre un 12% y un 15% la masa de los escudos inferiores del chasis mientras cumplen con las normas de choque de 2027. Sixth Element (Changzhou) registró USD 85 millones en ventas de nanoplaquetas en 2025, un 62% más interanual, lo que subraya el apalancamiento de costos de China en el mercado de grafeno. Los derivados funcionalizados amplían la utilidad: las variantes carboxiladas lanzadas por Perpetuus refuerzan los epóxidos en un 35%, reduciendo la delaminación en los núcleos de panal aeroespaciales.

Las películas y láminas siguen siendo un nicho premium, con precios de USD 800-1.200/m², pero su claridad óptica (98%) y conductividad (más de 10^6 S/m) atraen a los fabricantes de equipos originales de pantallas plegables. LG Display espera convertir 100.000 m² por año para 2027, suficiente para 50 millones de pantallas de 7 pulgadas, posicionando a los conductores transparentes como un subsegmento de diez cifras del mercado de grafeno. Las escamas de óxido, aunque representan una porción menor, anclan las innovaciones biomédicas donde la unión covalente con anticuerpos sustenta la sensibilidad de los biosensores a nivel femtomolar. Los puntos cuánticos y los aerogeles permanecen en I+D, pero el financiamiento de subvenciones se centra en la producción fotocatalítica de hidrógeno y la absorción de ondas de gigahercios, cubriendo posibles cambios futuros en los grupos de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Almacenamiento de Energía se Dispara a Medida que se Aceleran las Modernizaciones de la Red

Los compuestos generaron el 35,14% de los ingresos por aplicación en 2025, lo que refleja una adopción madura en artículos deportivos, interiores de automóviles y revestimientos aeroespaciales. Sin embargo, el almacenamiento y la captación de energía son los segmentos de más rápido crecimiento, avanzando a una CAGR del 46,20% que elevará su participación en el mercado de grafeno para 2031. Los ánodos mejorados con grafeno aumentan la aceptación de carga en un 30-40%, habilitando la carga rápida en 15 minutos sin fallo dendrítico, un imperativo para las arquitecturas de vehículos eléctricos que apuntan a un rango de 1.000 km. El foro de proveedores de Tesla de 2025 presentó celdas 4680 proyectadas para sobrevivir 2.000 ciclos cuando se dosifican con aditivos de grafeno, frente a los 1.500 de las químicas de referencia. Los supercondensadores que emplean aerogeles de grafeno ofrecen 150 Wh/kg a descarga en fracciones de segundo, cerrando la brecha potencia-energía para el frenado regenerativo y la respuesta de frecuencia de la red.

La expansión de la electrónica impresa y flexible está siendo impulsada por tintas de grafeno que reemplazan la plata en las antenas RFID a un tercio del costo, duplicando al mismo tiempo los rangos de lectura a 12 metros. Los despliegues biomédicos, aunque menores, generan valoraciones premium: la Serie C de USD 25 millones de Graphenea en agosto de 2025 financia sensores de biomarcadores de cáncer en el punto de atención que detectan concentraciones de ADN a nivel femtomolar. Los recubrimientos y pinturas, liderados por las capas anticorrosión para desalinización, aprovechan la impermeabilidad del grafeno al cloruro; las líneas piloto de Ras Al-Khair reportaron caídas del 70% en la tasa de corrosión tras 24 meses, persuadiendo a las autoridades saudíes de modernizar cuatro plantas más.

Por Industria de Usuario Final: El Sector Biomédico Supera a la Electrónica en Tasa de Crecimiento

La electrónica y las telecomunicaciones representaron el 53,21% de los ingresos de 2025, anclados por los disipadores de calor para semiconductores y las espumas de blindaje electromagnético para 5G. La adopción continuará a medida que los nodos de 2 nm alcancen la producción en volumen, pero el sector biomédico y de salud registrará la CAGR más alta, del 46,07%, lo que refleja vientos regulatorios favorables para el diagnóstico no invasivo. Los biosensores de óxido de grafeno alcanzan umbrales de detección inalcanzables con plataformas electroquímicas convencionales, lo que permite una intervención más temprana contra el cáncer y el monitoreo de enfermedades crónicas. Siemens Healthineers pilota monitores de glucosa de grafeno que prescinden de la calibración por punción digital, apuntando a una población diabética global que supera los 537 millones de adultos.

El sector aeroespacial y de defensa, aunque menor, registra el precio de venta promedio más alto, de USD 1.800/kg para nanoplaquetas certificadas AS9100, gracias a los obstáculos de calificación de 18 a 24 meses que consolidan los nichos de los proveedores. La energía y la potencia se aceleran sobre la base de las modernizaciones de baterías de red y los contratos de extensión de vida útil de baterías para vehículos eléctricos, como el acuerdo norteamericano de NanoXplore que cubre 500 MWh en 12 emplazamientos. Los compuestos automotrices y los sustratos catalíticos completan la combinación de segmentos, avanzando a una CAGR del 37% a medida que los fabricantes de equipos originales persiguen simultáneamente la reducción de masa y el cumplimiento de emisiones bajo las regulaciones de 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico ancló el 45,23% de los ingresos de 2025 y está en camino de lograr una CAGR del 45,69% hasta 2031, asegurando que siga siendo el nodo regional más grande del mercado de grafeno. La integración de China desde la cuna hasta la puerta de la fábrica, desde la minería de grafito natural en Heilongjiang hasta la dispersión de nanoplaquetas de 3.000 toneladas por año en Changzhou, reduce el costo de entrega a USD 60-80/kg, la mitad de los promedios europeos, catalizando la comoditización en la composición de polímeros y los aditivos para baterías. TSMC de Taiwán validó interconexiones de grafeno que reducen el retardo de señal en un 18% en obleas de prueba de 2 nm, demostrando la tracción de los semiconductores que ancla la inversión regional. India destinó INR 500 crore (USD 60 millones) en 2025 para una Misión Nacional de Grafeno centrada en membranas de purificación de agua, lo que ilustra la alineación de políticas con la infraestructura de adaptación climática.

Los ingresos de América del Norte están respaldados por líneas de ánodos financiadas por el Departamento de Energía y la demanda de compuestos aeroespaciales. La Ley de Infraestructura Bipartidista asigna USD 140 millones a la fabricación de iones de litio mejorada con grafeno, creando un corredor protegido para los fabricantes de celdas nacionales. La expansión de NanoXplore en Montreal a 4.000 toneladas por año en el tercer trimestre de 2025 reduce los costos logísticos dentro de un radio de suministro de baterías para vehículos eléctricos de 800 km, mientras que el Fondo de Innovación Estratégica de Canadá inyectó CAD 30 millones (USD 22 millones) en el piloto de óxido de grafeno biomédico de Grafoid, señalando la inclinación de Ottawa hacia los nichos de salud de alto margen. México gana impulso como centro de electrónica impresa, albergando la planta de tintas de 2 millones de m² de Vorbeck que atiende a clientes automotrices transfronterizos.

Los ingresos de Europa en 2025 se mantuvieron con impulso en compuestos aeroespaciales y recubrimientos para desalinización, respaldados por el sobre de financiamiento de EUR 1.000 millones de la Iniciativa Graphene Flagship. Las líneas piloto del Reino Unido de Versarien, respaldadas por EUR 8 millones de fondos de la Iniciativa Flagship, apuntan a las resinas de superficies de control del Airbus A350 para controlar la corrosión galvánica. El Instituto Fraunhofer de Alemania codesarrolla interfaces térmicas de grafeno que prometen reducciones del 20% en la temperatura de unión del inversor en vehículos eléctricos de batería, persiguiendo una mayor durabilidad del tren de transmisión. El prerregistro REACH desencadenó una sacudida en el nivel medio, impulsando 15 salidas o consolidaciones y empujando el tamaño del mercado regional de grafeno hacia una mayor concentración. América del Sur y Oriente Medio van a la zaga, pero señalan interés específico por aplicación: las plantas de desalinización de Arabia Saudita registraron reducciones de corrosión del 70% usando recubrimientos de grafeno, y el instituto de Minas Gerais en Brasil pilota presas de relaves reforzadas con grafeno para mitigar el riesgo de colapso en regiones mineras.

Panorama Competitivo

El mercado de Grafeno está fragmentado. El financiamiento en etapas avanzadas gravita hacia la expansión de capacidad que combina la reducción de costos con la diferenciación funcional. El préstamo del Banco Europeo de Inversiones de EUR 150 millones a Talga financia una planta de ánodos sueca de 19.500 toneladas por año que abastece a Northvolt, lo que ilustra la atracción del capital alineado con criterios ESG hacia las cadenas de suministro de baterías. El aumento de capacidad del 60% de First Graphene en Australia, junto con la dispersión automatizada que reduce la mano de obra en un 25%, persigue la paridad con las curvas de costos chinas. La planta de síntesis por detonación de HydroGraph en Texas, habilitada por una asociación con un proveedor industrial de gases de América del Norte, ejemplifica las apuestas por la seguridad de materias primas en una era de relocalización. En conjunto, estos movimientos esbozan un sector que simultáneamente compite por el tonelaje y se posiciona para obtener márgenes de precios impulsados por la propiedad intelectual.

Líderes de la Industria del Grafeno

First Graphene Ltd

Haydale Graphene Industries plc

NanoXplore Inc.

The Sixth Element (Changzhou) Materials Technology Co.,Ltd

Global Graphene Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: CamGraPhIC, una empresa italiana de tecnología profunda, obtuvo una subvención de ayuda estatal de EUR 211 millones (aproximadamente USD 249 millones) para avanzar en el desarrollo y la industrialización de chips fotónicos basados en grafeno. Este financiamiento, aprobado por la Comisión Europea, tiene como objetivo abordar el "cuello de botella de datos" en la inteligencia artificial mediante el uso de luz en lugar de electrones para la transmisión de datos.

- Abril de 2026: INBRAIN Neuroelectronics, con sede en Barcelona, completó la inscripción de pacientes para el primer estudio en humanos de su interfaz neuronal basada en grafeno, lo que representa un hito significativo en la tecnología de interfaz cerebro-computadora. Realizado durante procedimientos neuroquirúrgicos de resección de tumores cerebrales, el estudio demostró que los electrodos de grafeno ultradelgados y flexibles capturaron de forma segura señales cerebrales de alta resolución con una fidelidad significativamente mayor en comparación con las interfaces metálicas tradicionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del grafeno como los ingresos anuales generados por la venta de láminas de carbono prístinas o funcionalizadas de una a pocas capas, suministradas en forma de polvo, película, dispersión o masterbatch para uso comercial en todos los sectores de usuarios finales. Las tintas conductoras, los ánodos de baterías, los compuestos poliméricos y los disipadores térmicos fabricados con aditivos de grafeno se contabilizan por su valor material; los ingresos de dispositivos posteriores quedan excluidos.

Exclusión del alcance: Las muestras de grado de investigación vendidas en cantidades de gramos para laboratorios académicos quedan fuera de la línea base.

Descripción general de la segmentación

- Por Tipo de Producto

- Láminas y Películas de Grafeno

- Nanoplaquetas de Grafeno

- Óxido de Grafeno

- Nanoplaquetas

- Otros

- Por Aplicación

- Compuestos

- Almacenamiento y Captación de Energía

- Electrónica Impresa y Flexible

- Biomédico y Salud

- Recubrimientos y Pinturas

- Otros

- Por Industria de Usuario Final

- Electrónica y Telecomunicaciones

- Aeroespacial y Defensa

- Energía y Potencia

- Biomédico y Salud

- Otros (Automotriz, Química y Recubrimientos)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a productores de grafeno, compounders, ingenieros de baterías, OEM de electrónica impresa y grupos comerciales regionales en Asia-Pacífico, América del Norte y Europa. Los diálogos revelan los precios de venta promedio reales, la utilización de la capacidad, los grados de calidad de los nanoflakes y los obstáculos de adopción que rara vez se documentan, lo que nos permite contrastar los ratios secundarios y refinar las curvas de penetración.

Investigación documental

Primero mapeamos el conjunto de la oferta a través de conjuntos de datos abiertos, como los códigos comerciales de UN Comtrade para HS 382499 y HS 280300, familias de patentes indexadas en Questel, estadísticas de producción de la World Steel Association (para indicios sobre materias primas de grafito) y rastreadores de políticas de organismos como el US DOE y la EU Graphene Flagship. Las señales de costos y capacidad se verifican a través de los informes 10-K de las empresas, presentaciones para inversores y declaraciones aduaneras, mientras que los indicadores de demanda provienen de organismos como la IEA (perspectivas de metales para baterías) y la ACEA (tasas de producción de vehículos eléctricos). Las búsquedas en Factiva nos ayudan a rastrear nuevas líneas de inicio en Asia. Estas fuentes, junto con D&B Hoovers y algunas otras bases de datos de pago, nos proporcionan los volúmenes fundamentales y los rangos de precios; muchas referencias públicas adicionales las complementan, pero no se enumeran de forma exhaustiva aquí.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con la producción y el comercio global de grafito, que luego se ajusta por los rendimientos de conversión del grafeno y se verifica con los volúmenes de envío compartidos de forma confidencial por los principales productores. Las verificaciones puntuales de abajo hacia arriba que muestrean ASP × volumen para láminas de almacenamiento de energía, tinta conductora y pellets de nanocompuestos ajustan los totales. Las variables clave incluyen la distribución del grosor de los flakes, la carga de kilogramos por MWh en celdas de Li-ion, las proporciones de mezcla de resinas compuestas y los índices de precios trimestrales del grafeno. Una regresión multivariante sobre el crecimiento en gigavatios-hora de baterías para vehículos eléctricos, las adiciones de área de pantallas flexibles y la elasticidad del precio del grafeno produce la trayectoria 2025-2030; el análisis de escenarios incorpora avances tecnológicos o retrocesos en costos. Las brechas de datos en usos de nicho se cubren mediante ratios de proxy de los materiales sustitutos más cercanos.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión por pares en tres etapas, verificaciones de anomalías frente a rastreadores de precios independientes y umbrales de varianza, antes de la aprobación de los responsables senior. Los informes se actualizan cada año, con actualizaciones intermedias activadas por movimientos de costos superiores al 10%, anuncios de capacidad o cambios regulatorios; una nueva revisión por parte del analista precede a la entrega al cliente.

Por qué la línea base de grafeno de Mordor se gana la confianza de los responsables de la toma de decisiones

Los valores publicados suelen divergir porque las empresas eligen diferentes formas funcionales, bases de precios o cadencias de actualización.

Los principales factores de divergencia incluyen: algunos editores que agregan el valor de los dispositivos posteriores, otros que utilizan ASP estáticos que ignoran la caída de precios del 18% observada en 2024, o que aplican tasas de adopción uniformes a pesar de las disparidades regionales en gigavatios-hora de baterías para vehículos eléctricos. El alcance de Mordor se centra estrictamente en los ingresos por materiales, aplica precios dinámicos trimestrales y se beneficia de actualizaciones anuales.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,66 B (2025) | Mordor Intelligence | - |

| USD 0,94 B (2025) | Global Consultancy A | Mezcla de productos limitada; excluye películas de óxido |

| USD 1,00 B (2024) | Industry Association B | Utiliza precios fijos de 2022; sin ponderación regional |

| USD 0,26 B (2024) | Trade Journal C | Contabiliza solo polvos a granel; omite las ventas de dispersión |

Estas comparaciones muestran que cuando el alcance, los precios dinámicos y las diferencias regionales en la demanda están alineados, la línea base equilibrada de Mordor se sitúa en el punto medio de los resultados plausibles, proporcionando un punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda de grafeno en Asia-Pacífico hasta 2031?

¿A qué velocidad crecerá la demanda de grafeno en Asia-Pacífico hasta 2031?

¿Cuál es el principal cuello de botella que impide la reducción de los precios del grafeno?

El alto consumo de energía en la exfoliación en fase líquida y las limitadas economías de escala mantienen los costos de producción entre USD 200 y 500/kg para las láminas obtenidas por deposición química de vapor y entre USD 60 y 120/kg para las nanoplaquetas.

¿Qué aplicación del grafeno muestra el mayor crecimiento hasta 2031?

El almacenamiento y la captación de energía, impulsados por las modernizaciones de baterías y las celdas para vehículos eléctricos de carga rápida, tienen una previsión de crecimiento a una CAGR del 46,20%.

¿Por qué los clientes aeroespaciales pagan precios premium por el grafeno?

Los ciclos de certificación AS9100 se extienden hasta dos años, lo que restringe la oferta calificada y permite precios cercanos a USD 1.800/kg para nanoplaquetas de uso crítico en vuelo.

¿Qué participación de capacidad tienen los cinco mayores productores de grafeno?

La capacidad combinada de los cinco principales productores es inferior al 25%, lo que indica una base de suministro fragmentada con margen para la consolidación.

Última actualización de la página el: