Tamaño y Participación del Mercado de Electrodos de Grafito

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

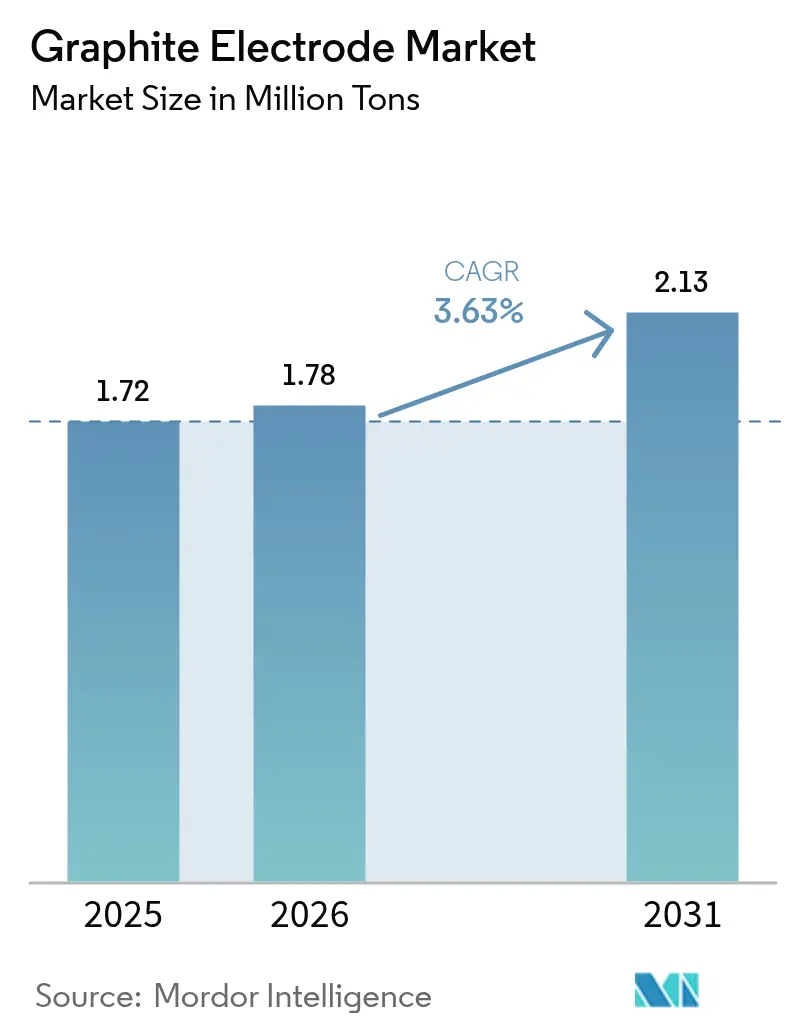

| Volumen del Mercado (2026) | 1.78 Millones de toneladas |

| Volumen del Mercado (2031) | 2.13 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodos de Grafito por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Electrodos de Grafito se expanda desde 1,72 millones de toneladas en 2025 y 1,78 millones de toneladas en 2026 hasta 2,13 millones de toneladas para 2031, registrando una CAGR del 3,63% entre 2026 y 2031. Varios cambios estructurales están impulsando este crecimiento constante de volumen. Los fabricantes de acero con horno de arco eléctrico (EAF) están transitando desde los métodos tradicionales de alto horno. Cada calor de EAF incorpora ahora columnas de mayor diámetro de ultra alta potencia (UHP), que ayudan a gestionar corrientes de arco más elevadas y a mejorar la intensidad del electrodo por tonelada de acero líquido. Las políticas de cuota energética de China están restringiendo la grafitización doméstica, lo que lleva a las acerías de India, Vietnam y Malasia a importar blancos sin terminar de plantas chinas, completar el acabado localmente y suministrarlos a los operadores regionales de EAF. En Europa, los productores con bajas huellas de carbono se están beneficiando de primas de precio gracias al Mecanismo de Ajuste en Frontera por Carbono (CBAM), que exige datos de emisiones incorporadas para la adquisición.

Conclusiones Clave del Informe

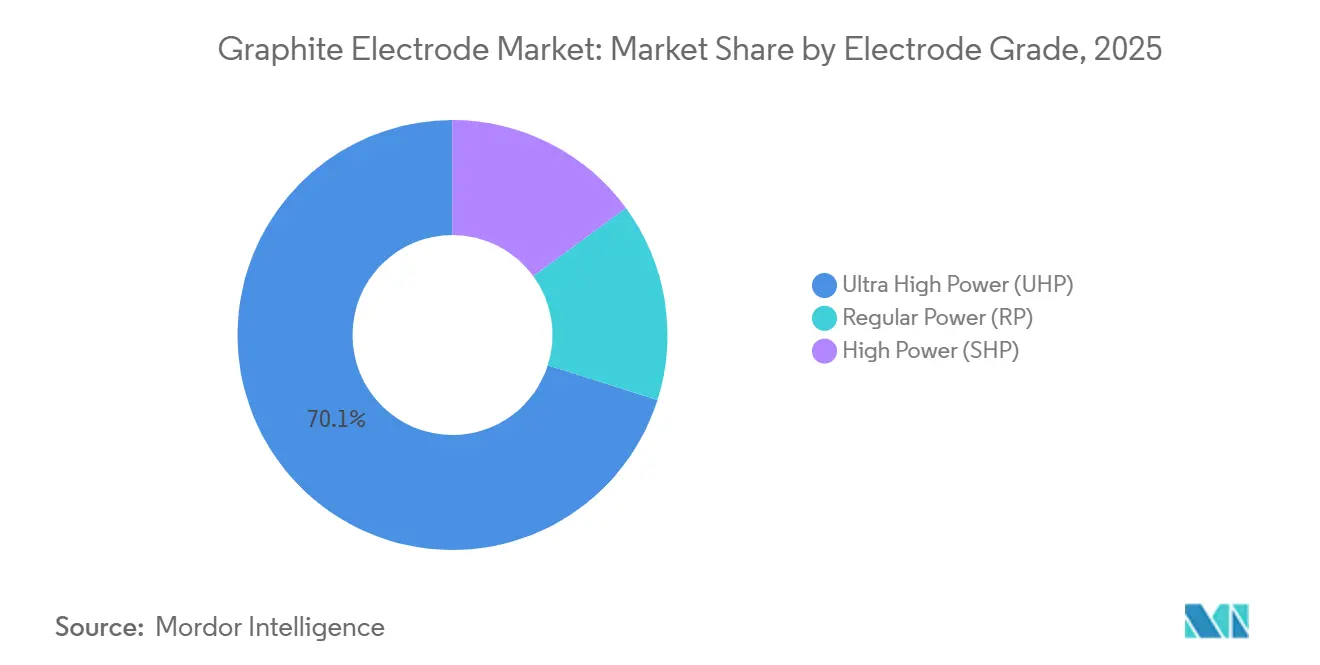

- Por grado de electrodo, los productos UHP representaron el 70,11% de la participación del mercado de electrodos de grafito en 2025 y se prevé que se expandan a una CAGR del 4,12% hasta 2031.

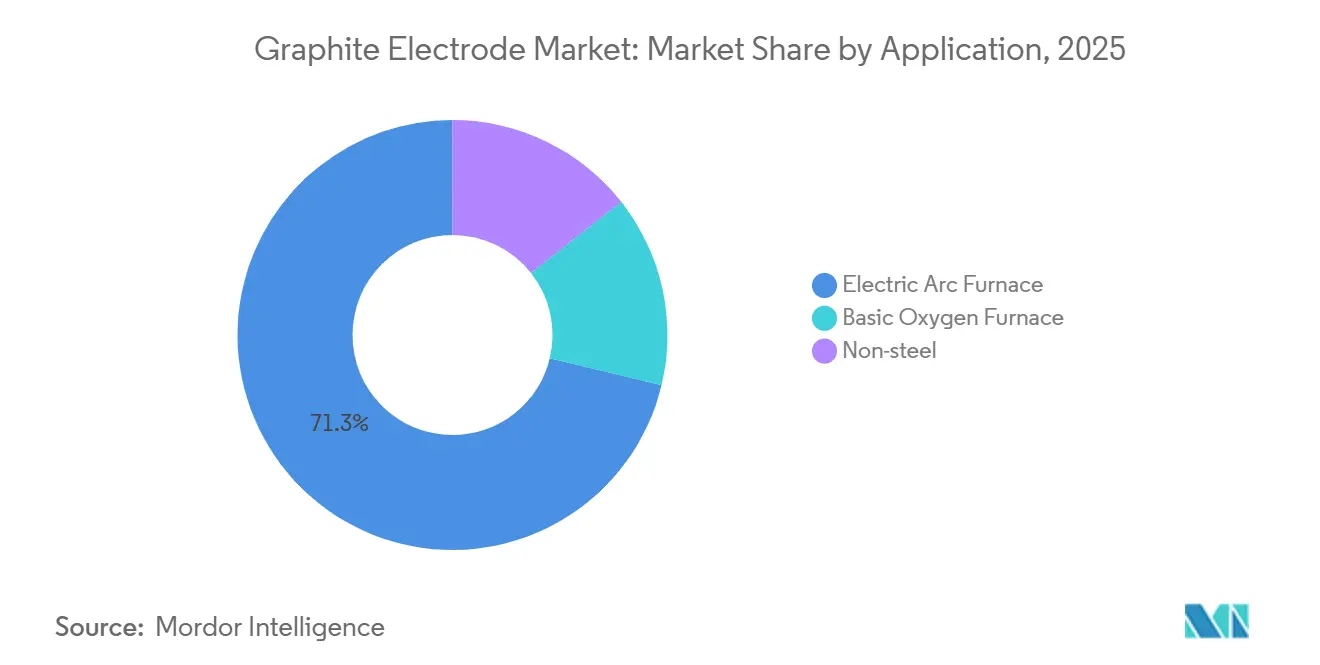

- Por aplicación, la fabricación de acero en EAF representó el 71,25% del tamaño del mercado de electrodos de grafito en 2025 y se proyecta que crezca a una CAGR del 4,41% hasta 2031.

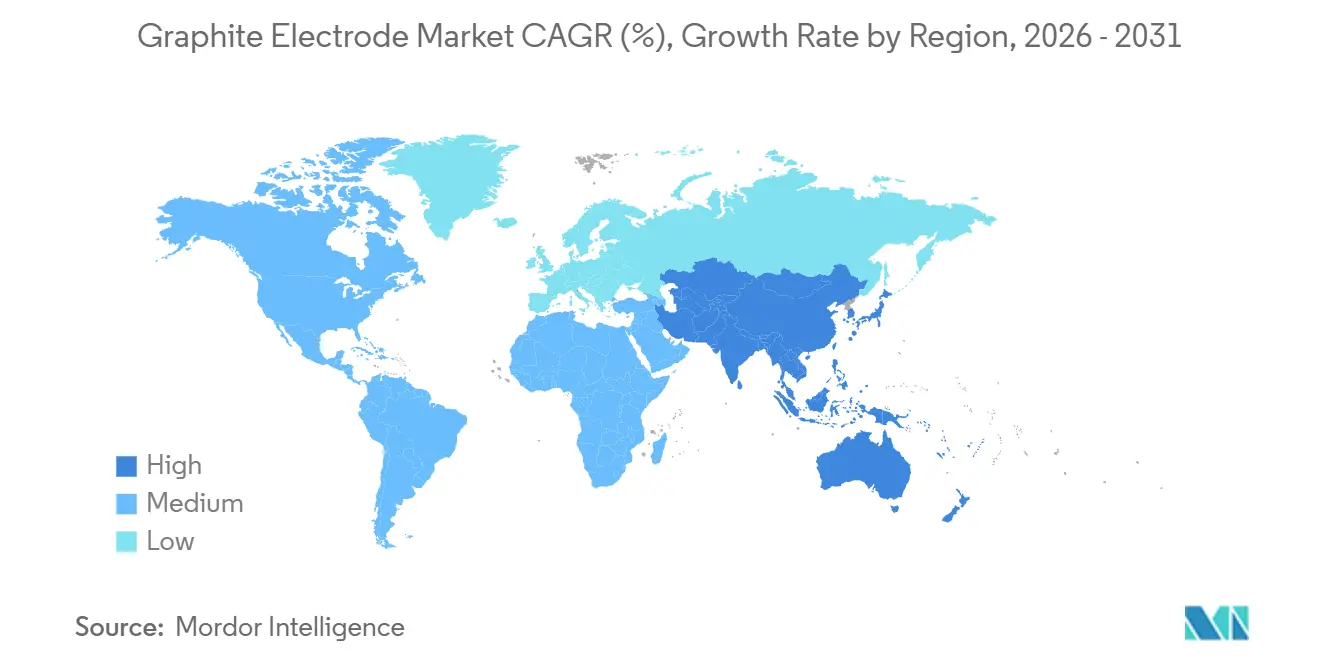

- Por geografía, Asia-Pacífico concentró el 60,34% de la demanda global en 2025 y se espera que aumente a un ritmo anual del 4,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrodos de Grafito

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Creciente disponibilidad global de chatarra de acero | +0.90% | Global, con concentración en América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) | |

| Demanda acelerada de electrodos de ultra alta potencia (UHP) | +1.20% | Global, liderado por las expansiones de EAF en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) | |

| Híbridos de hidrógeno DRI-EAF que requieren electrodos de mayor diámetro | +0.60% | Europa, Oriente Medio y proyectos selectos en América del Norte | Largo plazo (≥ 4 años) | |

| Fundidoras de silicio metálico neutras en carbono que amplían la demanda de UHP | +0.40% | Asia-Pacífico (China, India, Malasia) y América del Norte | Mediano plazo (2-4 años) | |

| Mandatos de trazabilidad de electrodos con baja huella de CO₂ | +0.50% | Europa (cumplimiento del CBAM), América del Norte, con efecto secundario en los exportadores de Asia-Pacífico | Corto plazo (≤ 2 años) | |

| Fuente: Mordor Intelligence | ||||

Creciente Disponibilidad Global de Chatarra de Acero

En América del Norte y Europa, el retiro de vehículos al final de su vida útil, junto con la demolición de infraestructura obsoleta en China, está impulsando un aumento en la generación de chatarra de acero. El suministro global de chatarra ferrosa ha aumentado significativamente en los últimos años[1]Comité de Acero de la OCDE, "Desarrollos del Mercado del Acero T4 2024," oecd.org . Sin embargo, la calidad de la chatarra varía; la chatarra obsoleta tiende a tener mayor contaminación de cobre y estaño en comparación con la chatarra industrial de proceso inmediato. Como resultado, los talleres de Horno de Arco Eléctrico (EAF) mezclan cada vez más hierro de reducción directa (DRI) para lograr las composiciones químicas de grado automotriz deseadas. Esta práctica no solo extiende los tiempos de fusión, sino que también eleva el amperaje y aumenta el consumo de electrodos por calor. Por lo tanto, si bien el suministro de chatarra ha aumentado anualmente, la intensidad del uso de electrodos ha crecido a un ritmo más rápido. Los productores que pueden garantizar una capacidad de conducción de corriente constante tienen mucho que ganar del actual superciclo de chatarra.

Demanda Acelerada de Electrodos de Ultra Alta Potencia

Los electrodos UHP, con una densidad aparente superior a 1,68 g/cm³ y una resistividad inferior a 5,5 µΩ·m, están superando a los grados de alta potencia tradicionales. Jiangsu Shagang puso en marcha un complejo EAF de 6 millones de toneladas en 2024, utilizando exclusivamente columnas UHP de 700 mm para lograr pesos de colada significativos. Si bien los productos UHP son más costosos que sus equivalentes de alta potencia, ofrecen una vida útil extendida y un menor consumo de energía. Esto resulta en una disminución de los costos totales de electrodos por tonelada de acero, particularmente cuando la utilización del horno es alta. Los productores de nivel medio, sin acceso a coque de aguja premium, están siendo testigos de una disminución en su participación de mercado. En respuesta, varias acerías chinas están cerrando líneas de extrusión de alta potencia, reasignando fondos a centros de mecanizado UHP. Con un número creciente de hornos que transitan a transformadores de 150 MVA o más, se espera que el dominio del UHP en el mercado de electrodos de grafito se expanda aún más.

Híbridos de Hidrógeno DRI-EAF que Requieren Electrodos de Mayor Diámetro

Las pruebas comerciales de Hierro de Reducción Directa (DRI) basado en hidrógeno han avanzado desde etapas piloto hasta escalas de demostración. Para 2024, la instalación de ArcelorMittal en Hamburgo actualizó de columnas de Ultra Alta Potencia (UHP) de 600 mm a 650 mm, comenzando a cargar un DRI de hidrógeno[2]ArcelorMittal, "Actualización del Proyecto Hidrógeno-DRI de la Planta de Hamburgo," arcelormittal.com . Este cambio fue necesario, ya que los pellets de hierro de menor densidad requieren una corriente más alta para alcanzar la temperatura de colada deseada. El consorcio HYBRIT logró una intensidad de electrodo durante los calores utilizando DRI de hidrógeno, que fue superior a las operaciones que dependen únicamente de chatarra en Hornos de Arco Eléctrico (EAF). Aprovechando la electricidad solar asequible, los fabricantes de acero de Oriente Medio han elegido preventivamente electrodos de 700 mm para la línea de 1,5 millones de toneladas de Qatar Steel, prevista para comenzar en 2028. Como resultado, el panorama de la demanda se está dividiendo: los EAF tradicionales basados en chatarra se mantienen con conjuntos de 500 mm-600 mm, mientras que los híbridos de hidrógeno se están expandiendo rápidamente hacia un segmento de 650 mm-800 mm, un nicho actualmente atendido solo por un selecto grupo de proveedores.

Mandatos de Trazabilidad de Electrodos con Baja Huella de CO₂

En 2023, Europa introdujo su Mecanismo de Ajuste en Frontera por Carbono (CBAM), que exige a los importadores adquirir certificados que den cuenta de las emisiones vinculadas a cada electrodo que ingresa al continente. El proceso de grafitización Acheson, que típicamente utiliza 2.000 kWh por tonelada, emite más de 2 toneladas de CO₂ equivalente por cada tonelada de electrodo terminado, especialmente cuando se alimenta de una red dominada por carbón. Los productores que pueden documentar emisiones por debajo de 1,5 toneladas de CO₂ equivalente están disfrutando de primas de precio. SGL Carbon y GrafTech informaron que los contratos para estos lotes premium bajos en carbono constituyeron una parte sustancial de sus ventas en Europa. A medida que los clientes del sector siderúrgico y de baterías endurecen sus objetivos de Alcance 3, la demanda antes especializada de electrodos bajos en carbono trazables ha evolucionado hasta convertirse en una práctica estándar de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Ciclicidad de la producción global de acero | -0.80% | Global, particularmente aguda en China y Europa | Corto plazo (≤ 2 años) | |

| Electrodos compuestos de grafito amorfo emergentes (sustitución) | -0.30% | Aplicaciones experimentales en Asia-Pacífico y América del Norte; despliegue comercial limitado | Largo plazo (≥ 4 años) | |

| Límites de cuota de emisiones para la expansión de la capacidad de grafitización | -0.50% | China (primario), con efecto secundario en India y el Sudeste Asiático | Mediano plazo (2-4 años) | |

| Fuente: Mordor Intelligence | ||||

Ciclicidad de la Producción Global de Acero

A principios de 2025, la producción global de acero crudo experimentó una caída interanual, impulsada principalmente por una desaceleración en China. Esta fluctuación se intensificó por la demanda de electrodos, ya que los operadores de Hornos de Arco Eléctrico (EAF) optaron por posponer la reposición de existencias cuando su utilización cayó por debajo de un umbral específico. Del cuarto trimestre de 2024 al primer trimestre de 2025, GrafTech registró una caída secuencial en su precio de venta promedio, un cambio vinculado a las acerías que pasaron de contratos a término a compras en el mercado spot. Las tendencias históricas muestran que una caída en la producción de acero en EAF a menudo resulta en una marcada disminución en los envíos de electrodos, principalmente porque las acerías priorizan el agotamiento de su inventario existente. Además, la recuperación no es instantánea; los compradores reconstruyen cautelosamente sus existencias, lo que lleva a plazos de entrega más largos y a una menor claridad en la planificación de capacidad para los fabricantes. Dada la inestabilidad continua en la demanda global de acero, este adverso apalancamiento operativo está destinado a pesar persistentemente sobre el mercado de electrodos de grafito durante el período de pronóstico 2026-2031.

Límites de Cuota de Emisiones para la Expansión de la Capacidad de Grafitización

La política de doble control de China, destinada a reducir tanto el consumo total de energía como la intensidad energética, ha puesto efectivamente un freno al establecimiento de nuevos hornos de grafitización en Shandong, Hebei y Mongolia Interior. Estas regiones fueron en su momento fundamentales para la capacidad del país. Tras no lograr asegurar una cuota de energía, Fangda Carbon descartó su proyecto en Shandong, redirigiendo su inversión a Gansu, donde los créditos de energía renovable están más fácilmente disponibles. Los titulares de cuotas actuales operan a plena capacidad, exportando blancos semiacabados a India y Vietnam para su procesamiento final. En contraste, los nuevos participantes enfrentan retrasos significativos. HEG de India ha obtenido aprobaciones para una línea de grafitización preparada para procesar estos blancos, lo que subraya los efectos secundarios de la política china en las cadenas de suministro regionales. Este cuello de botella ha frenado el crecimiento de la capacidad global, incluso cuando la demanda de electrodos de mayor diámetro aumenta, ajustando los suministros durante los trimestres pico y potencialmente elevando los precios para los compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Electrodo: El Dominio del UHP Refleja la Escalada de Potencia de los Hornos

Los electrodos UHP capturaron el 70,11% del volumen global en 2025, y se proyecta que su participación en el tamaño del mercado de electrodos de grafito aumente aún más a una CAGR del 4,12% hasta 2031. Los operadores de hornos que superan los 150 MVA prefieren las columnas UHP debido a sus estructuras de grano más fino y sus menores coeficientes de expansión térmica, que minimizan los incidentes de rotura. Los datos de Jilin Carbon indican que en 2025, el consumo de UHP fue menor por tonelada de acero producido en horno de arco eléctrico en comparación con los grados de alta potencia, lo que resultó en una notable ventaja en el costo total durante la vida útil. Los electrodos de alta potencia han visto disminuir su participación de mercado, siendo utilizados principalmente en la actualidad para el refinado en hornos de cuchara o en hornos con menores pesos de colada. En contraste, los grados de potencia regular se utilizan predominantemente en la fundición de fósforo amarillo y carburo de calcio, donde las consideraciones de costo superan al rendimiento. Las inversiones del lado de la oferta refuerzan aún más la adopción de UHP. En 2025, Liaoning Dantan invirtió significativamente en un centro de mecanizado UHP de 700 mm, respondiendo a las consultas de UHP que constituían una gran parte de su cartera de pedidos. En India, se evidencian cambios similares, con HEG dedicando toda la capacidad incremental de su nueva línea a productos de 600 mm y 700 mm. Los productores que dependen de herramientas heredadas de alta potencia corren el riesgo de tener activos varados a menos que adapten sus prensas de extrusión para billetes de mayor tamaño. Con el auge de los híbridos de hidrógeno-DRI, se espera que la demanda de diámetros superiores a 650 mm consolide el dominio del UHP, relegando potencialmente la participación combinada de los electrodos de alta potencia y potencia regular a una porción menor del mercado de electrodos de grafito para 2031.

Por Aplicación: El Acero en EAF Ancla el Crecimiento, Emergen Nichos No Siderúrgicos

La fabricación de acero en EAF representó el 71,25% de la participación del mercado de electrodos de grafito en 2025 y está destinada a crecer a una CAGR del 4,41% hasta 2031, sostenida por el retiro de altos hornos en China y la localización de la cadena de suministro automotriz en América del Norte. Los usuarios de horno de oxígeno básico (BOF), que representan una pequeña porción de la demanda, utilizan electrodos principalmente para la agitación inferior y el refinado en cuchara a bajas intensidades. Este uso limitado restringe su potencial de crecimiento. Mientras tanto, el sector no siderúrgico, que incluye silicio metálico, ferroaleaciones, fósforo amarillo y carburo de calcio, se ha estado expandiendo a medida que las fundidoras de silicio de grado fotovoltaico transitan al uso de electrodos UHP con contenido mínimo de cenizas.

Los modelos de abastecimiento plurianuales destacan distinciones entre segmentos. Los líderes de EAF en Estados Unidos aseguran volúmenes a través de acuerdos de compra a largo plazo, con precios que se ajustan trimestralmente en función de los índices de coque de aguja. Esta estrategia proporciona un amortiguador para los productores durante las caídas de la demanda, pero limita su capacidad de trasladar costos cuando los precios de las materias primas se disparan. En el diverso sector no siderúrgico, la sensibilidad al precio sigue siendo alta; por ejemplo, los productores chinos de carburo de calcio a menudo cambian de proveedor por pequeños descuentos, comprimiendo los márgenes de beneficio. De cara al futuro, se espera que el dominio del EAF persista. Su intensidad constante de electrodos y su contratación estable representan una parte significativa del tonelaje global. En contraste, si bien los segmentos no siderúrgicos presentan oportunidades cíclicas, especialmente con el crecimiento del silicio de grado solar, siguen siendo más volátiles.

Análisis Geográfico

Asia-Pacífico representó el 60,34% del consumo global en 2025 y está preparada para expandirse a un 4,74% anual hasta 2031, aunque el crecimiento es desigual. En el primer semestre de 2025, la producción china experimentó una contracción notable. Esto se debió en gran medida a que los gobiernos provinciales impusieron restricciones de horas de operación a los hornos de grafitización. Como resultado, los productores pivotaron hacia la exportación de blancos semiacabados en lugar de sus habituales columnas terminadas. Mientras tanto, India aprovechó esta brecha. HEG, apuntando a compradores en Oriente Medio y el Sudeste Asiático que anteriormente dependían de los suministros chinos, está preparada para actualizar su capacidad para 2027. En un movimiento estratégico, Tokai Carbon de Japón reforzó su presencia en América del Norte adquiriendo dos talleres de mecanizado en Estados Unidos. Esta adquisición ha reducido notablemente los plazos de entrega para los clientes. Adicionalmente, Vietnam y Malasia, aprovechando las tarifas eléctricas reducidas, aprobaron tres plantas de acabado en 2025. Estas plantas procesarán blancos chinos, logrando menores costos de entrega, diversificando aún más la dinámica del comercio regional.

En 2025, América del Norte representó una porción notable de la demanda global y se encuentra en una trayectoria de crecimiento. Nucor y Steel Dynamics anunciaron nueva capacidad de EAF. Este movimiento está destinado a impulsar la absorción de electrodos, asegurada a través de contratos plurianuales que benefician a los centros de mecanizado locales. La instalación de GrafTech en Ohio, la única planta integrada en la región, atendió la mayor parte de sus envíos de 2025 a nivel doméstico. Esto subraya la preferencia de los compradores regionales por cadenas de suministro resilientes y trazables. En una asociación estratégica, Algoma Steel de Canadá, que transitó a EAF en 2024, firmó un acuerdo a largo plazo para adquirir columnas UHP de la instalación de Tokai Carbon en Pensilvania. Esto garantiza un suministro constante de electrodos para las próximas pruebas de hidrógeno-DRI de Algoma. Mientras tanto, México se destaca como un punto de crecimiento, con Ternium y ArcelorMittal impulsando sus líneas de EAF para atender la demanda de acero automotriz impulsada por el T-MEC.

Europa, que representa una porción significativa del consumo global en 2025, está siendo testigo de un crecimiento constante, influenciado en gran medida por el Mecanismo de Ajuste en Frontera por Carbono (CBAM). Bajo el CBAM, los importadores están obligados a presentar certificados correspondientes al carbono incorporado. Esta regulación impone costos adicionales a los envíos que carecen de la certificación de huella de carbono ISO 14067. Aprovechando sus productos ecológicos, SGL Carbon, con una baja huella de carbono, aseguró contratos con una prima sobre los competidores asiáticos. A pesar de que Turquía depende de las importaciones para la mayoría de sus electrodos, los crecientes costos del CBAM están estimulando las inversiones domésticas. Un testimonio de este cambio es la línea de producción inaugurada por Karabük Demir Çelik en 2025. Mientras tanto, el mercado de Rusia enfrenta distorsiones debido a las sanciones que limitan las importaciones de coque de aguja. Si bien las exportaciones chinas aumentaron mes a mes en enero de 2025, los continuos desafíos logísticos han moderado este crecimiento.

Panorama Competitivo

El mercado global de electrodos de grafito está moderadamente consolidado, pero el exceso de oferta y numerosas empresas chinas de nivel medio han debilitado el poder de fijación de precios. Los líderes de la industria se están diferenciando mediante la integración hacia atrás en coque de aguja calcinado, el arbitraje regulatorio con blancos semiacabados y la certificación de huella de carbono. Por ejemplo, la instalación de Fangda Carbon en Gansu (operativa desde 2024) redujo los costos de materias primas, mientras que las empresas indias aprovechan los menores costos de energía para reexportar electrodos terminados. SGL Carbon y GrafTech han aprovechado las primas del CBAM europeo con certificaciones de menos de 1,5 toneladas de CO₂ equivalente.

Los avances tecnológicos destacan una brecha. Los principales productores utilizan automatización y detección infrarroja para reducir las tasas de desperdicio, mientras que las acerías chinas más pequeñas enfrentan mayores costos de rotura debido a los procesos manuales. La industria está transitando hacia diámetros más grandes (700 mm y superiores) y recubrimientos resistentes a la oxidación para hornos de hidrógeno-DRI. HEG y Graphite India, tras la participación accionaria de Graphite India en GrafTech en 2025, han presentado conjuntamente patentes. Menos de seis actores poseen coque de aguja cautivo, mecanizado de gran diámetro y credenciales de bajo carbono certificadas por ISO, posicionándolos como líderes del mercado.

Los cambios geográficos añaden complejidad a las cadenas de suministro. Resonac cerró su planta de Omuta en Japón a finales de 2025, trasladando la producción a una empresa conjunta malaya de menor costo. En Vietnam, tres plantas de acabado previstas para lanzarse en 2025 ampliarán la capacidad de mecanizado pero excluirán la grafitización, reforzando el comercio de blancos semiacabados. El proyecto de Shanghai Jiazhihua en Sichuan introducirá capacidades UHP para diámetros de 650 mm y superiores, apuntando a los EAF de hidrógeno-DRI. Los proveedores técnicamente avanzados y con certificación de carbono están ganando ventaja a medida que la industria siderúrgica se enfoca en la descarbonización.

Líderes de la Industria de Electrodos de Grafito

Fangda Carbon New Material Technology Co. Ltd

GrafTech International

HEG Limited

Resonac Holdings Corporation

Tokai Carbon Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Graphite India Limited ha anunciado planes para ampliar la capacidad de su División de Electrodos de Grafito en 25.000 TPA, aumentando la capacidad total de 80.000 TPA a 105.000 TPA. Esta expansión de 600 millones de INR se ejecutará en dos fases durante un período de 36 meses.

- Agosto de 2025: HEG Limited está mejorando sus capacidades de producción con planes para aumentar su capacidad de electrodos de grafito y productos relacionados en 15.000 toneladas por año (TPA). Esta iniciativa estratégica tiene como objetivo capitalizar un cambio estructural en la industria que está impulsando una mayor demanda de electrodos.

Alcance del Informe del Mercado Global de Electrodos de Grafito

Los electrodos de grafito se utilizan para transferir energía eléctrica desde la fuente de alimentación al baño de acero fundido en el EAF. Normalmente se fabrican utilizando coque de aguja de petróleo de calidad, alquitrán de hulla y algunos aditivos.

El mercado de electrodos de grafito está segmentado por grado de electrodo, aplicación y geografía. Por grado de electrodo, el mercado está segmentado en ultra alta potencia (UHP), alta potencia (SHP) y potencia regular (RP). Por aplicación, el mercado está segmentado en hornos de arco eléctrico, hornos de oxígeno básico y aplicaciones no siderúrgicas. El informe también cubre el tamaño del mercado y los pronósticos para 27 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas) y los ingresos (USD).

| Ultra Alta Potencia (UHP) |

| Alta Potencia (SHP) |

| Potencia Regular (RP) |

| Horno de Arco Eléctrico |

| Horno de Oxígeno Básico |

| No siderúrgico |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| España | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado de Electrodo | Ultra Alta Potencia (UHP) | |

| Alta Potencia (SHP) | ||

| Potencia Regular (RP) | ||

| Por Aplicación | Horno de Arco Eléctrico | |

| Horno de Oxígeno Básico | ||

| No siderúrgico | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento de volumen se espera para el mercado de electrodos de grafito para 2031?

El tamaño del mercado global de electrodos de grafito se sitúa en 1,78 millones de toneladas en 2026, y se proyecta que alcance 2,13 millones de toneladas para 2031 a una CAGR del 3,63%.

¿Por qué los electrodos de ultra alta potencia están ganando participación?

Los grados UHP soportan corrientes más altas en los EAF modernos, reducen el consumo de energía en aproximadamente un 18% y duran un 25% más que las alternativas de alta potencia, reduciendo el costo total por tonelada de acero.

¿Cómo está influyendo el CBAM en la adquisición de electrodos en Europa?

Los importadores deben adquirir certificados de carbono, por lo que las acerías pagan cada vez más primas del 15%-20% por electrodos bajos en carbono con certificación ISO 14067 para evitar recargos.

¿Qué regiones impulsarán las nuevas adiciones de capacidad?

Asia-Pacífico sigue siendo dominante, pero India, Vietnam y Malasia están añadiendo líneas de acabado, mientras que América del Norte está expandiendo la demanda a través de nuevas plantas de acero en EAF.

¿Qué riesgos de materias primas enfrentan los productores de electrodos?

Los picos en el precio del coque de aguja, vinculados a la economía de las refinerías de coquización retardada, pueden aumentar los costos de producción en más de un 20%, favoreciendo a los productores con activos de calcinación cautivos.

¿Cómo afectará el DRI basado en hidrógeno a las especificaciones de los electrodos?

Los híbridos de hidrógeno-DRI necesitan columnas UHP de 650 mm a 800 mm y consumen hasta 2,1 kg de electrodos por tonelada de acero, aproximadamente un tercio más que los EAF que utilizan únicamente chatarra.

Última actualización de la página el: