Tamaño y Participación del Mercado de Grafito

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Grafito por Mordor Intelligence

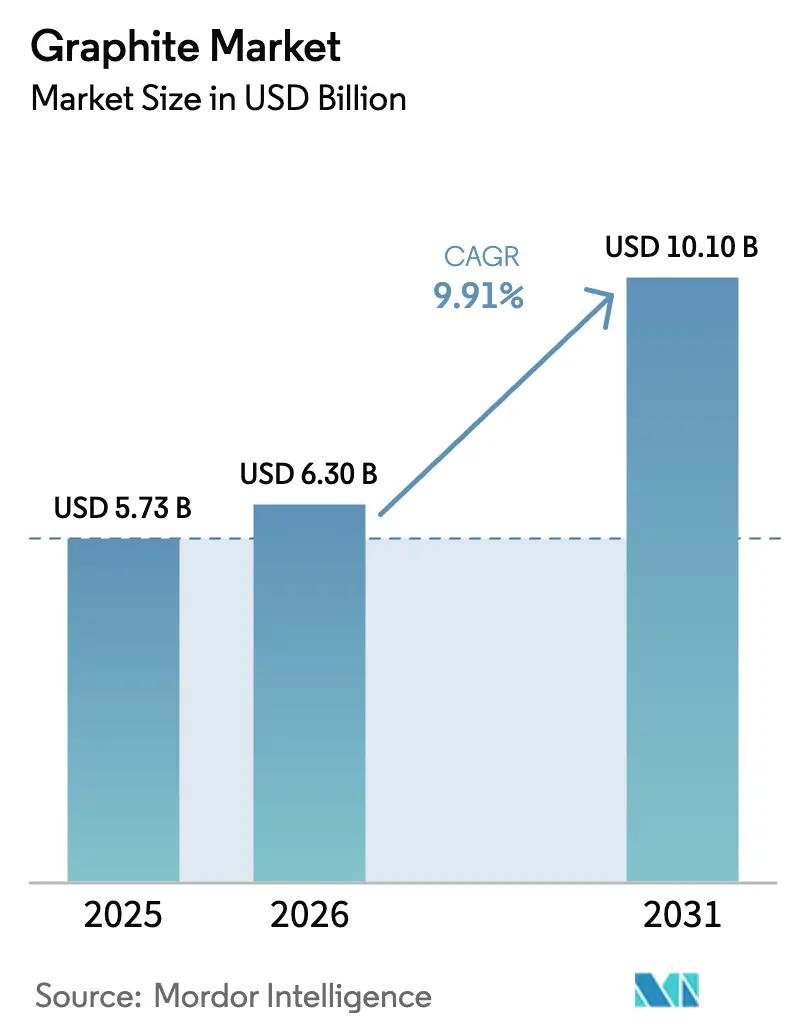

Se proyecta que el tamaño del Mercado de Grafito sea de USD 5,73 mil millones en 2025, USD 6,30 mil millones en 2026, y alcance USD 10,10 mil millones en 2031, creciendo a una CAGR del 9,91% de 2026 a 2031. Este impulso está impulsado por el gasto de capital récord en gigafábricas de baterías de iones de litio, el cambio hacia la fabricación de acero en hornos de arco eléctrico (HAE) y la creciente demanda de semiconductores para grados sintéticos de pureza ultraelevada. Los productores de ánodos para baterías aceleraron la integración desde la mina hasta el ánodo para asegurar la materia prima, mientras que los fabricantes de acero firmaron contratos de electrodos a largo plazo para protegerse contra la escasez de coque de aguja. La reconfiguración de las cadenas de suministro tras el régimen de licencias de exportación de China en 2023 desencadenó anuncios de capacidad en América del Norte y Europa por valor de USD 1.800 millones en 2025, lo que subraya un reequilibrio geográfico del mercado de grafito. Los ánodos mejorados con silicio amenazan con reducir la intensidad de grafito en los vehículos eléctricos (VE) de gama alta; sin embargo, la proliferación de las químicas de fosfato de hierro y litio (LFP) sensibles al coste y la aparición de rutas sintéticas de base biológica con huella de carbono negativa mantienen la demanda a largo plazo en una trayectoria de expansión.

Conclusiones Clave del Informe

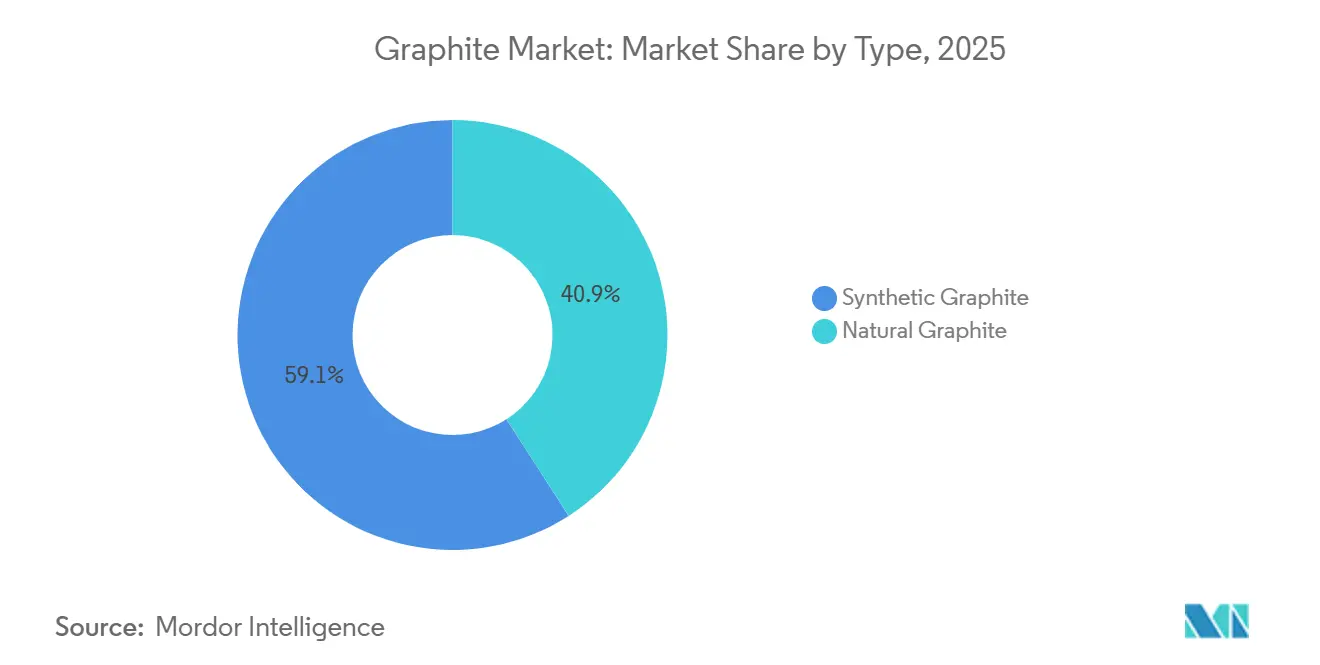

- Por tipo, el grafito sintético lideró con el 59,09% de la participación del mercado de grafito en 2025. Se espera que la participación de mercado del grafito natural crezca con una CAGR del 12,29% durante el período de pronóstico (2026-2031).

- Por aplicación, las baterías representaron el 40,98% del tamaño del mercado de grafito en 2025 y avanzan a una CAGR del 17,94% hasta 2031.

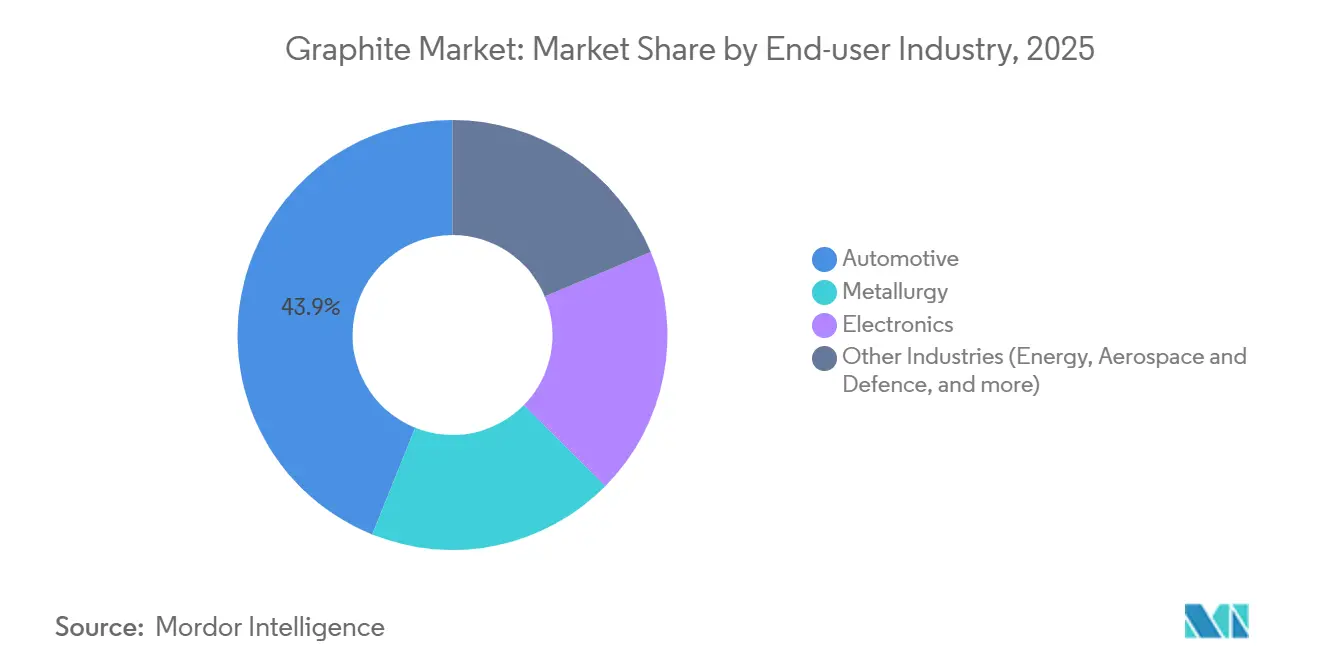

- Por industria de usuario final, el sector automotriz mantuvo el 43,91% de la participación del tamaño del mercado de grafito en 2025, y se proyecta que se expanda a una CAGR del 16,99% hasta 2031.

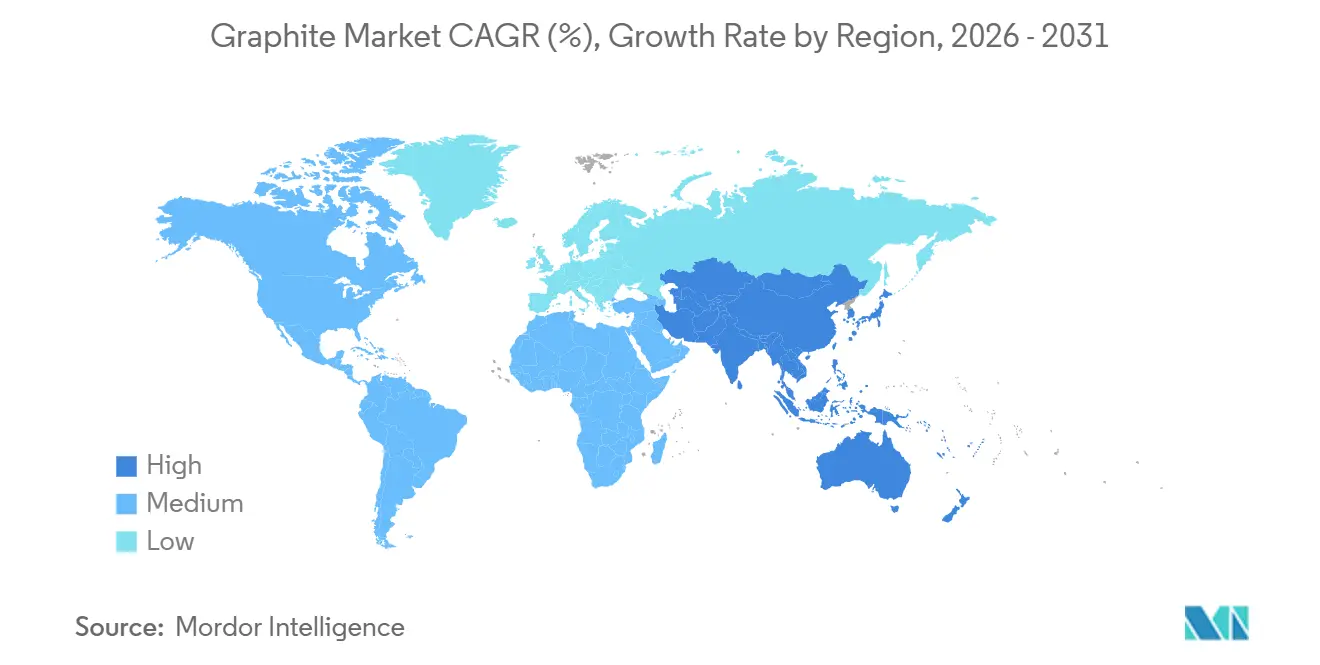

- Por región, Asia-Pacífico controló el 55,72% de los ingresos de 2025 en la industria global de grafito y también se prevé que crezca a una CAGR del 11,34% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Grafito*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la construcción de gigafábricas de baterías de iones de litio | +3.80% | Global, con núcleo en Asia-Pacífico y expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Expansión de la capacidad de acero en hornos de arco eléctrico (HAE) | +2.10% | Asia-Pacífico, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda de grafito sintético de pureza ultraelevada en la industria de semiconductores | +1.40% | Asia-Pacífico (Japón, Corea del Sur, Taiwán), América del Norte | Mediano plazo (2-4 años) |

| Régimen de licencias de exportación de China que acelera las inversiones en capacidad fuera de China | +1.90% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Aparición de rutas de grafito sintético "verde" de base biológica | +0.80% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción de Gigafábricas de Baterías de Iones de Litio

Se prevé que la demanda de grafito de grado batería se triplique de 900.000 t en 2024 a 2,7 millones de t para 2030, a medida que las nuevas gigafábricas añaden aproximadamente 150 GWh de capacidad de celdas cada año[1]Agencia Internacional de Energía, "Perspectivas de Baterías y Minerales 2025," iea.org. BTR New Material añadió 120.000 t anuales de producción de ánodos en 2025 para asegurar contratos con CATL y BYD. Vianode puso en marcha una planta de grafito sintético de 10.000 t anuales en Noruega, respaldada por 150 millones de EUR en capital, con el objetivo de captar compradores europeos que buscan suministro no chino. En Estados Unidos, la instalación Vidalia de Syrah Resources alcanzó las 11.250 t anuales a mediados de 2025 tras obtener una garantía de préstamo del Departamento de Energía por 220 millones de USD. Las químicas LFP aumentan la carga del ánodo en un 15%, compensando el riesgo de sustitución por silicio en celdas de alta gama.

Expansión de la Capacidad de Acero en Hornos de Arco Eléctrico

El acero producido en HAE requerirá 1,1 millones de t de electrodos de grafito anuales para 2030, frente a las 850.000 t de 2024, a medida que las políticas de descarbonización impulsan las conversiones de altos hornos. HEG Limited elevó la utilización de capacidad al 72% en el ejercicio fiscal 2025 para satisfacer la demanda de acero impulsada por la infraestructura de India. Graphite India añadió una línea de electrodos de ultrapotencia de 20.000 t anuales orientada a clientes del Sudeste Asiático y Oriente Medio. Salzgitter AG de Alemania planea una conversión a HAE que añadirá 8.000 t anuales de demanda de electrodos para 2029. Los electrodos de ultrapotencia tienen una prima de precio del 30%, pero reducen el consumo de energía del horno en un 15%, mejorando la economía de las acerías.

Creciente Demanda de Grafito Sintético de Pureza Ultraelevada en Semiconductores

El empaquetado avanzado de chips requiere materiales de interfaz térmica que superen los 1.500 W/m-K, una especificación que cumple el grafito sintético de ultra alta pureza con un grosor inferior a 50 µm. Dentro de la industria del grafito, Tokai Carbon y Nippon Kokuen suministraron el 65% de este nicho en 2025 al reducir las cenizas por debajo de 5 ppm. La fábrica de TSMC en Arizona consume 120 t anuales de grafito de alta pureza para crisoles de CVD, mientras que el complejo de Intel en Ohio requerirá aproximadamente 200 t anuales a partir de 2027. Las láminas SIGRAFLEX de SGL Carbon capturaron el 40% del segmento de disipadores de calor al disipar 500 W TDP en apilados de menos de 50 µm. A pesar de volúmenes de solo 15.000 t anuales, las primas de precio de 5 a 8 veces el material de grado batería generan márgenes atractivos para los proveedores calificados.

Régimen de Licencias de Exportación de China que Acelera las Inversiones en Capacidad fuera de China

Los requisitos de licencias de exportación de Pekín en 2023 congelaron inicialmente una quinta parte del comercio mundial de grafito, pero la suspensión selectiva de permisos en noviembre de 2025 impulsó anuncios de capacidad occidental por valor de USD 1.800 millones ese año. Syrah Resources amplió Vidalia con respaldo federal estadounidense para eludir el procesamiento chino. Northern Graphite reinició la mina Bissett Creek en Ontario para entregar 25.000 t anuales de concentrado a las líneas de ánodos canadienses. La instalación noruega de Vianode promete una huella de carbono un 90% menor y una ventaja de coste del 10% sobre los productores chinos. Aunque los controles impulsaron temporalmente los precios del grafito sintético chino en un 12% en el primer trimestre de 2025, el nuevo suministro occidental moderó el pico a finales de año.

Análisis del Impacto de las Restricciones del Mercado de Grafito*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la materia prima de coque de aguja para el grafito sintético | -1.20% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de emisiones de fluoruro de hidrógeno en las líneas de purificación | -0.90% | Europa, China, América del Norte | Mediano plazo (2-4 años) |

| Sustitución del silicio en ánodos de baterías que erosiona la intensidad de grafito por kWh | -1.00% | América del Norte, Europa, segmentos de VE de gama alta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Materia Prima de Coque de Aguja para el Grafito Sintético

Phillips 66 abandonó la producción de coque de aguja de petróleo en 2024, eliminando 180.000 t anuales de capacidad y tensionando el suministro mundial en un 15%. Los envíos de electrodos de GrafTech en el primer trimestre de 2025 cayeron un 22% al tener dificultades para obtener coque bajo en azufre. Los compradores en el mercado spot vieron un aumento de precios del 18% en el primer semestre de 2025, mientras que las grandes empresas japonesas y chinas aseguraron acuerdos plurianuales de brea de alquitrán de hulla con una prima de USD 500/t. Solo una docena de refinerías en todo el mundo producen coque de aguja adecuado para electrodos de ultrapotencia, y ninguna anunció expansiones después de 2022. Las materias primas mezcladas reducen la vida útil de los electrodos en un 10%, lo que limita su adopción en hornos de gama alta.

Sustitución del Silicio en Ánodos de Baterías que Erosiona la Intensidad de Grafito por kWh

El ánodo de silicio Titan Silicon de Sila Nanotechnologies, implementado por primera vez en las celdas Mercedes-Benz EQG en 2025, reemplazó el 20% del grafito al tiempo que elevó la densidad de energía volumétrica a 800 Wh/L[2]. Group14 Technologies escaló 2.000 t anuales del compuesto de silicio-carbono SCC55, capaz de soportar una carga de silicio del 30% sin fallos por hinchamiento. Los modelos de la Agencia Internacional de Energía muestran que las mezclas de silicio alcanzarán el 35% de la capacidad de baterías para vehículos eléctricos para 2030, reduciendo el uso de grafito de 0,9 kg/kWh a 0,7 kg/kWh en toda la flota en la industria del grafito. Sin embargo, los paquetes LFP sensibles al costo siguen siendo intensivos en grafito, y solo el 12% de los modelos de vehículos eléctricos de 2025 adoptaron ánodos de silicio. La sustitución es, por tanto, una fuerza moderadora y no destructiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Grafito

Por Tipo:

El Dominio del Sintético se Enfrenta al Resurgimiento del NaturalEl grafito sintético retuvo el 59,09% de la participación de mercado en 2025, gracias a su ventaja de pureza en ánodos de baterías y electrodos de ultra alta potencia. Sin embargo, se prevé que los grados naturales se expandan a una CAGR del 12,29% hasta 2031, impulsados por los menores costos en refractarios, lubricantes y productos de grafito expandible. El concentrado natural promedió entre 800 y 1.200 USD/t en 2025 frente a 4.500-6.500 USD/t para el sintético de grado batería, una diferencia que incentiva a los compradores sensibles al costo. Por tanto, el tamaño del mercado de grafito para las aplicaciones de grafito natural está destinado a ampliarse más rápido que el sintético, aunque este último mantenga mayores ingresos absolutos.

Las huellas de producción están divergiendo. China, Japón y Corea del Sur aún albergan el 78% de la capacidad sintética, aunque América del Norte y Europa añadieron 60.000 t anuales en 2025, mejorando la seguridad del suministro. El grafito natural obtiene fortaleza de la diversidad geográfica de Mozambique, Tanzania, Madagascar y Brasil, cuyas reservas combinadas superan los 100 millones de t. La grafitización, que consume mucha energía, expone a los productores sintéticos al riesgo de fijación de precios del carbono, mientras que el procesamiento natural consume una quinta parte de la electricidad por tonelada y se beneficia cada vez más de plantas de beneficio impulsadas por energías renovables.

Por Aplicación:

Las Baterías Superan a los Electrodos y RefractariosLas baterías absorbieron el 40,98% de la demanda de 2025 y crecerán a una sólida CAGR del 17,94% hasta 2031, a medida que la producción de VE apunta a 30 millones de unidades y el almacenamiento estacionario alcanza los 500 GWh. Se espera que el tamaño del mercado de grafito solo para baterías supere los USD 6.000 millones a finales de la década, más del doble de los niveles de 2026. Los electrodos para el acero en HAE se expandirán, reflejando tanto la ciclicidad del mercado del acero como los avances en las tecnologías de reutilización de electrodos.

Los ladrillos refractarios, los revestimientos de colada y las aplicaciones de fundición avanzarán a medida que las fundiciones de aluminio y magnesio adopten revestimientos ligados con grafito resistentes a fundidos de 1.800°C. El progreso de los lubricantes y modificadores de fricción estará impulsado por la demanda aeroespacial y de maquinaria pesada. Los materiales de gestión térmica, aunque un segmento de menor volumen, se dispararán gracias a los procesadores de centros de datos e inversores de VE de alta potencia que disipan más de 300 W/cm². En conjunto, los usos no relacionados con baterías siguen siendo vitales para el equilibrio del mercado, amortiguando a los proveedores cuando las ventas de VE fluctúan.

Por Industria de Usuario Final:

El Sector Automotriz Lidera, la Electrónica AceleraEl sector automotriz representó el 43,91% de la demanda de 2025, la mayor participación del mercado de grafito entre los usuarios finales, y se proyecta que se expanda a una CAGR del 16,99% hasta 2031, a medida que los paquetes de baterías más grandes de 75 kWh y los inversores de carburo de silicio se convierten en equipamiento estándar. La electrónica, que abarca semiconductores, dispositivos de consumo y hardware para centros de datos, está destinada al crecimiento, impulsada por los aceleradores de inteligencia artificial que requieren disipadores de calor de grafito capaces de gestionar potencias de diseño térmico de 500 W. El centro de gravedad del segmento se encuentra en Japón, Corea del Sur y Taiwán, que juntos albergan el 70% de la capacidad mundial de envasado de semiconductores y consumen aproximadamente 15.000 t anuales de grafito sintético de pureza ultraelevada.

La metalurgia crecerá a una CAGR más moderada, ya que el acero en HAE y la fundición de aluminio se expanden pero enfrentan la competencia de los usos automotrices y electrónicos de más rápido crecimiento. Se prevé que las aplicaciones energéticas, incluidas las baterías de red, las pilas de combustible y los reactores nucleares, avancen con el apoyo de 200 GWh de adiciones de almacenamiento estacionario que requieren electrodos de fieltro de grafito con una pureza del 99,9%. El sector aeroespacial y de defensa registrará una CAGR sustancial porque los paneles de control térmico de satélites y los conos de nariz de vehículos hipersónicos aprovechan la conductividad >1.500 W/m-K del grafito y su resistencia a la ablación. Estos grados especializados alcanzan precios de 10 a 15 veces los niveles de los productos básicos, atrayendo a proveedores especializados como SGL Carbon y Mersen al segmento. La combinación del transporte electrificado, la computación impulsada por inteligencia artificial y el almacenamiento de energía renovable está, por tanto, orientando la demanda hacia grados sintéticos de alta pureza y elevando la barrera técnica de entrada para los recién llegados que carecen de experiencia en purificación.

Análisis Geográfico

Mercado de Grafito en Asia-Pacífico

Asia-Pacífico controló el 55,72% de los ingresos de 2025 y se prevé que crezca a una CAGR del 11,34% hasta 2031. China puso en marcha 1,2 millones de t/año de nueva capacidad sintética entre 2024 y 2025 para abastecer a CATL y BYD. Japón y Corea del Sur representan el 65% de la producción de grado semiconductor, exportando 12.000 t/año de material de ultra alta pureza a las plantas de fabricación de TSMC, Samsung e Intel. Los productores de electrodos de India elevaron la utilización al 72% en el ejercicio fiscal 2025 para satisfacer el crecimiento del acero EAF doméstico. Por lo tanto, el tamaño del mercado de grafito en Asia-Pacífico sigue anclado por cadenas de suministro integradas que abarcan minas, plantas de ánodos y gigafábricas de producción final.

Mercado de Grafito en América del Norte

Se proyecta que la participación de mercado de América del Norte se expanda, impulsada por inversiones de 1.200 millones de USD en 2025 orientadas a la independencia doméstica en ánodos. La planta Vidalia de Syrah alcanzó las 11.250 t/año en 2025 y tiene como objetivo las 40.000 t/año para 2028. NOVONIX obtuvo una subvención del Departamento de Energía de 150 millones de USD para construir una instalación sintética de 30.000 t/año en Tennessee que entrará en funcionamiento en 2027. La mina Bissett Creek de Canadá se reactivó en 2024 para suministrar 25.000 t/año de concentrado, y la próxima gigafábrica de Tesla en Monterrey, México, necesitará 8.000 t/año de material de ánodo para 2027. La escasez de coque de aguja sigue siendo la mayor restricción de la región, ya que la salida de Phillips 66 en 2024 eliminó una fuente local de materia prima.

Mercado de Grafito en Europa

Europa registrará crecimiento, liderado por la planta Vianode de Noruega, que recaudó 150 millones de EUR en marzo de 2025 para escalar de 10.000 t/año a 50.000 t/año para 2030. El Grupo Talga de Suecia obtuvo un préstamo del Banco Europeo de Inversiones de 150 millones de EUR para ampliar su proyecto de grafito natural Vittangi a 19.500 t/año para 2027, logrando una huella de 1,2 kg de CO₂/kg mediante el uso de energía hidroeléctrica. SGL Carbon de Alemania y Mersen de Francia añadieron una capacidad combinada de 5.000 t/año de grafito especializado para semiconductores y aeroespacial. El Mecanismo de Ajuste en Frontera por Carbono de la UE, implementado de forma gradual desde 2026, orienta la demanda hacia el grafito de bajas emisiones y el acero EAF. Los proveedores nórdicos aprovechan las energías renovables baratas y la proximidad a las gigafábricas europeas para ocupar un nicho verde en el mercado de grafito.

Panorama regulatorio

Las cadenas de suministro de grafito están cada vez más determinadas por regímenes de minerales críticos y permisos ambientales. En abril de 2026, Estados Unidos y la Unión Europea anunciaron un Plan de Acción para la Resiliencia de la Cadena de Suministro de Minerales Críticos, lo que indica una alineación más estrecha en materia de comercio y seguridad de la cadena de suministro relevante para el grafito natural, el grafito sintético y la calificación de materiales de ánodo aguas abajo.

En el aspecto ambiental, los proyectos de minería y procesamiento de grafito enfrentan aprobaciones multiagencia vinculadas al cumplimiento en materia de agua y emisiones. En Estados Unidos, las descargas de minería y procesamiento de minerales se rigen por las directrices de efluentes de la EPA, mientras que las grandes construcciones de minas e instalaciones de procesamiento deben pasar por la revisión NEPA y las vías de permisos federales, incluida la cobertura FAST-41 para proyectos seleccionados. En Australia, los procesos estatales de evaluación ambiental también afectan los cronogramas de los proyectos, como se refleja en las acciones de la EPA de Australia Occidental sobre el Proyecto de Grafito Munglinup.

Análisis de la cadena de valor

La cadena de valor del grafito abarca (1) el suministro de materia prima aguas arriba (concentrado de escamas naturales y precursores sintéticos como el coque de aguja de petróleo y la brea de alquitrán de hulla), (2) la mejora intermedia (purificación, molienda, micronización y, para baterías, esferoidización y recubrimiento), y (3) la conversión aguas abajo en materiales activos de ánodo, electrodos de grafito, refractarios, lubricantes y componentes de gestión térmica. El mercado sigue dividiéndose entre las cadenas de material de grado batería, que requieren un control estricto de impurezas y una morfología de partículas consistente, y las cadenas orientadas a la metalurgia, centradas en el rendimiento y la fiabilidad de los electrodos.

Los cuellos de botella y los movimientos estratégicos se concentran en la capacidad y tecnología de procesamiento intermedio. La esferoidización y otras etapas de procesamiento de ánodos operan con alta utilización, con estimaciones del sector en torno al rango medio del 80%, lo que refuerza los esfuerzos de integración vertical y regionalización. Ejemplos recientes incluyen la asociación de Allied Graphite con ONEJOON GmbH y Harper International en sistemas de hornos verticales para la fabricación a escala comercial de materiales de ánodo en Norteamérica, y el avance de International Graphite y Alkeemia en un modelo de centro de procesamiento en Porto Marghera, Italia, diseñado para aprovechar la infraestructura industrial existente y así acortar los ciclos de construcción y calificación. La demanda impulsada por los fabricantes de baterías (OEM) también se refleja en participaciones directas y joint ventures, incluida la adquisición por parte de CATL de una participación del 20% en el desarrollador de biografito CarbonScape, y la formación por parte de Northern Graphite de un marco de joint venture con Obeikan Investment Group para un proyecto de ánodos de batería.

Panorama Competitivo

La industria del grafito está moderadamente consolidada. En el grafito natural, más de 40 mineros y procesadores compiten por contratos, con Syrah Resources, Northern Graphite y Talga Group entre los líderes. La integración vertical es la estrategia dominante: la adquisición en 2024 por parte de BTR de operaciones de hojuelas en Mozambique redujo sus costos de materias primas en un 18%, mientras que la síntesis a baja temperatura de Vianode apunta a ofrecer precios un 10% inferiores a la producción china una vez que alcance su plena escala. Actores más pequeños como Mason Graphite y Triton Minerals se orientan hacia los nichos de grafito expandible y refractarios, donde las ventajas de escala son menos determinantes.

Líderes de la Industria del Grafito

-

GrafTech International

-

SGL Carbon

-

BTR New Material Group Co., Ltd.

-

Shanghai Shanshan Technology Co., Ltd.

-

Syrah Resources Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Grafito Incluidas en este Informe

- Graphit Kropfmühl GmbH

- Asbury Carbons

- BTR New Material Group Co., Ltd.

- Fangda Carbon New Material Co., Ltd.

- GrafTech International Ltd.

- Graphit Kropfmühl GmbH

- Graphite India Limited

- HEG Limited

- Imery

- Mason Resources Inc.

- Mersen

- Nippon Kokuen Group

- Northern Graphite

- POCO

- Resonac Holdings Corporation

- SGL Carbon

- Shanghai Shanshan Technology Co., Ltd.

- Syrah Resources Limited

- Tokai Carbon Co., Ltd.

- Triton Minerals Limited

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se centra en el procesamiento de grado ánodo para baterías fuera de China (purificación, esferoidización, recubrimiento y grafitización) y en rutas sintéticas de bajo carbono que respaldan los requisitos de adquisición y divulgación. Europa está asignando capital hacia el procesamiento localizado bajo el marco de la Ley de Materias Primas Críticas de la UE, incluida una joint venture vinculante entre International Graphite y Alkeemia para establecer un centro de procesamiento de grafito de 10.000 tpa en Porto Marghera, Italia. Norteamérica también está pasando del posicionamiento de recursos aguas arriba hacia la expansión de materiales de ánodo activo aguas abajo, como lo demuestra Graphite One al asegurar un emplazamiento en Ohio y luego ejecutar un contrato de ingeniería para una instalación de materiales de ánodo activo con el objetivo de alcanzar una capacidad de 25.000 tpa de grafito sintético para el cuarto trimestre de 2028.

Las oportunidades también se extienden a las adiciones de capacidad en la producción de ánodos para baterías en Asia fuera de los centros tradicionales, y a modelos integrados de mina a material que reducen el riesgo de calificación para fabricantes de automóviles y celdas. Posco Future M anunció una inversión de 239 millones de USD para una planta de ánodos de grafito artificial de 55.000 tpa en Vietnam, añadiendo otro nodo al suministro regional de ánodos. En paralelo, actividades de maduración de proyectos, como el inicio de envíos de Titan Mining desde una planta de demostración y el lanzamiento de un estudio de factibilidad para el Proyecto Integrado Kilbourne Graphite de 40.000 tpa, y la actualización de la factibilidad de Nouveau Monde Graphite para la Fase 2 en Matawinie y Bécancour, apuntan a vías continuas de expansión del rendimiento vinculadas al aumento de escala de vehículos eléctricos y almacenamiento estacionario, junto con segmentos no relacionados con baterías, como los electrodos EAF y el grafito especial para electrónica.

Desarrollos Recientes de la Industria en el Mercado de Grafito

- Mayo de 2026: BTR New Material Group informó avances en proyectos industriales en Marruecos con una inversión total citada de 6.000 millones de MAD (aproximadamente 650 millones de USD) vinculada a las cadenas de valor de movilidad eléctrica y tecnología de baterías. La expansión respalda la diversificación geográfica de la fabricación relacionada con ánodos y fortalece las opciones de suministro para clientes que buscan producción fuera de los centros de procesamiento tradicionales.

- Marzo de 2026: GrafTech International anunció un aumento del precio mínimo de 600 USD a 1.200 USD por tonelada métrica para electrodos de grafito en volúmenes no comprometidos, con efecto inmediato. El cambio destacó la persistente tensión y disciplina de precios en el segmento de electrodos de gran diámetro, con implicaciones para los fabricantes de acero EAF que gestionan costos de consumibles y cobertura contractual.

- Julio de 2024: Graphit Kropfmuhl se asoció con BASF para acceder a certificados de energía renovable para su planta de Hauzenberg en Alemania. El acuerdo redujo el perfil de huella de carbono del sitio y respaldó a los clientes aguas abajo que se preparan para requisitos más estrictos de divulgación en la cadena de suministro de baterías e industrial de la UE.

Mercado de Grafito Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Para este estudio, el mercado de grafito abarca el valor del grafito vendido para usos industriales, contabilizando el grafito natural y el grafito sintético en las principales regiones consumidoras y en las formas comúnmente comercializadas.

Exclusiones del alcance: los materiales de carbono adyacentes y los derivados avanzados, como el grafeno, la fibra de carbono y los recubrimientos de carbono tipo diamante, no se contabilizan en este mercado.

Descripción general de la segmentación

-

Por Tipo

- Grafito Natural

- Grafito Sintético

-

Por Aplicación

- Electrodos

- Refractarios, Colada y Fundiciones

- Baterías

- Lubricantes

- Otras Aplicaciones (Materiales de Gestión Térmica, Productos de Fricción y Forros de Freno, etc.)

-

Por Industria de Usuario Final

- Metalurgia

- Electrónica

- Automotriz

- Otras Industrias (Energía, Aeroespacial y Defensa, etc.)

-

Por Geografía

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

-

Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para trazar el conjunto de demanda y establecer puntos de partida razonables para los patrones de producción, comercio y uso. Revisamos conjuntos de datos públicos y referencias como las estadísticas minerales de la USGS, encuestas geológicas nacionales, flujos comerciales de UN Comtrade, y estadísticas de energía y transporte publicadas por agencias de tipo IEA, además de artículos revisados por pares sobre el consumo de ánodos y refractarios.

Para vincular estos indicadores al valor de mercado, también utilizamos presentaciones de empresas, presentaciones a inversionistas, anuncios de proyectos y prensa de negocios reconocida para las adiciones de capacidad y los cronogramas de puesta en marcha. La dirección de los precios se verificó cruzadamente utilizando valores unitarios aduaneros públicos y puntos de referencia publicados, y luego se depuraron los valores atípicos. En algunos casos, suscripciones pagas que rastrean las finanzas y noticias de las empresas, junto con una base de datos de envíos de importación y exportación a nivel de embarque, ayudaron a confirmar las rutas y el momento de los envíos. Las fuentes aquí enumeradas son ilustrativas, y también consultamos otras fuentes públicas y oficiales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar para qué se está utilizando el grafito, cómo se divide la demanda entre las rutas natural y sintética, y cómo se negocian los precios según la aplicación. Hablamos con una combinación de productores, procesadores, comerciantes, distribuidores y grandes usuarios finales, y luego verificamos las diferencias regionales entre APAC, EMEA y las Américas para cerrar las brechas dejadas por los datos públicos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 35% | EMEA: 36% |

| Jugadores más pequeños: 18% | Gerentes: 52% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo en la que se utilizan datos de producción, comercio e indicadores de consumo aguas abajo para reconstruir el conjunto de demanda de grafito por región, que luego se traduce en valor mediante una lógica de precios impulsada por aplicaciones. Para mantener este enfoque práctico, nos apoyamos en variables como la división entre natural y sintético, señales de demanda de material de ánodo para baterías, tendencias de producción de acero y fundición que influyen en refractarios y electrodos, dependencia de importaciones en países consumidores clave, y bandas de precios observables para diferentes calidades.

Una vez conformados los totales regionales, utilizamos aproximaciones selectivas de abajo hacia arriba como verificación, como el muestreo de volúmenes de proveedores divulgados en actualizaciones públicas, discusiones de canal sobre tamaños típicos de contratos, y una visión simple de volumen por precio de venta promedio para algunas aplicaciones de alta visibilidad. Cuando faltaban datos para mercados más pequeños, utilizamos indicadores sustitutos como la intensidad comercial y la producción de uso final, y mantuvimos los supuestos solo si la retroalimentación de las entrevistas los respaldaba.

La previsión se realizó principalmente mediante análisis de escenarios respaldado por métodos de tendencia de series cortas, como el suavizado exponencial para precios y volúmenes, ya que la demanda puede cambiar con variaciones abruptas en las inversiones en baterías y las adiciones de capacidad. La perspectiva final refleja la rapidez con la que entra en línea la nueva oferta, cómo la adopción de baterías cambia la combinación de aplicaciones, y cómo se produce la normalización de precios después de períodos de escasez o exceso de oferta.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante varias comprobaciones para que el modelo no se aleje de las señales reales del mercado. Comparamos los valores implícitos por tonelada con puntos de referencia públicos, revisamos las participaciones de demanda regional frente a las huellas de comercio y producción, y volvimos a verificar cualquier salto interanual pronunciado antes de la aprobación interna final.

Si la retroalimentación de las entrevistas o los nuevos anuncios públicos generaban una variación material, se revisaban los supuestos y se reconstruían las partes afectadas del modelo, seguido de una segunda revisión. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando grandes adiciones de capacidad, cambios de política o shocks de precios alteran sustancialmente las perspectivas. Antes de la entrega, un analista realiza una revisión final para que las cifras reflejen la información más reciente disponible.

El tamaño del mercado de grafito de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas del mercado de grafito pueden variar considerablemente, incluso cuando el tema parece similar en la superficie, porque el alcance, el año base y el enfoque de precios no siempre están alineados. Las diferencias también surgen de si un estudio incluye materiales de carbono aguas abajo, aplica supuestos agresivos de crecimiento de baterías, o utiliza un precio combinado único que no refleja las diferencias entre calidades y aplicaciones.

Las brechas clave suelen provenir de qué se está valorando a lo largo de la cadena de baterías y de cómo se fija el precio del grafito natural y sintético en las distintas aplicaciones. Algunas estimaciones se apoyan en precios combinados y definiciones más amplias que pueden incorporar artículos procesados de mayor valor vinculados a los ánodos, lo que tiende a elevar el total en comparación con una construcción basada en el grafito comercializado y el consumo de uso final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 6.30 B (2026) | |

| Consultora Global A | USD 20.38 B (2024) | Utiliza un año base anterior y parece aplicar una visión más amplia de la cadena de valor que puede incorporar artículos de carbono industrial y de baterías procesados de mayor valor, lo que incrementa el valor en comparación con el material de grafito comercializado. |

| Editorial del Sector B | USD 8.33 B (2025) | Utiliza un año base diferente y una estructura de precios más promediada, lo que puede subestimar la dispersión de precios a nivel de calidad y modificar la combinación entre natural y sintético en términos de valor. |

La comparación muestra que la selección del año y qué se contabiliza como valor del grafito son las dos palancas más importantes detrás de la dispersión. Al vincular los volúmenes a los flujos de producción y comercio, y luego aplicar precios específicos por aplicación con verificaciones basadas en entrevistas, la estimación se mantiene trazable a pasos repetibles, una disciplina de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de grafito en las baterías de VE?

Se prevé que los ánodos de baterías crezcan a una CAGR del 17,94% durante 2026-2031, a medida que la producción mundial de VE apunta a 30 millones de unidades.

¿Qué región lidera la producción y el consumo de grafito?

Asia-Pacífico concentra el 55,72% de los ingresos de 2025, manteniéndose como el nodo dominante tanto en oferta como en demanda.

¿Cómo afectará el silicio al uso futuro de grafito en las baterías?

Los ánodos con mezcla de silicio podrían reducir la intensidad de grafito de 0,9 kg/kWh a 0,7 kg/kWh para 2030, pero el grafito sigue siendo dominante en las celdas LFP sensibles al coste.

¿Qué empresas están liderando la producción de grafito de bajo carbono?

Vianode, Talga Group y Levidian están escalando procesos que reducen las emisiones de cuna a puerta entre un 40% y un 100% en comparación con las rutas sintéticas convencionales.

¿Cuál es el tamaño actual del mercado de grafito?

¿Cuál es el tamaño actual del mercado de grafito?

Última actualización de la página el: