Tamaño y Participación del Mercado de Grafito Especial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

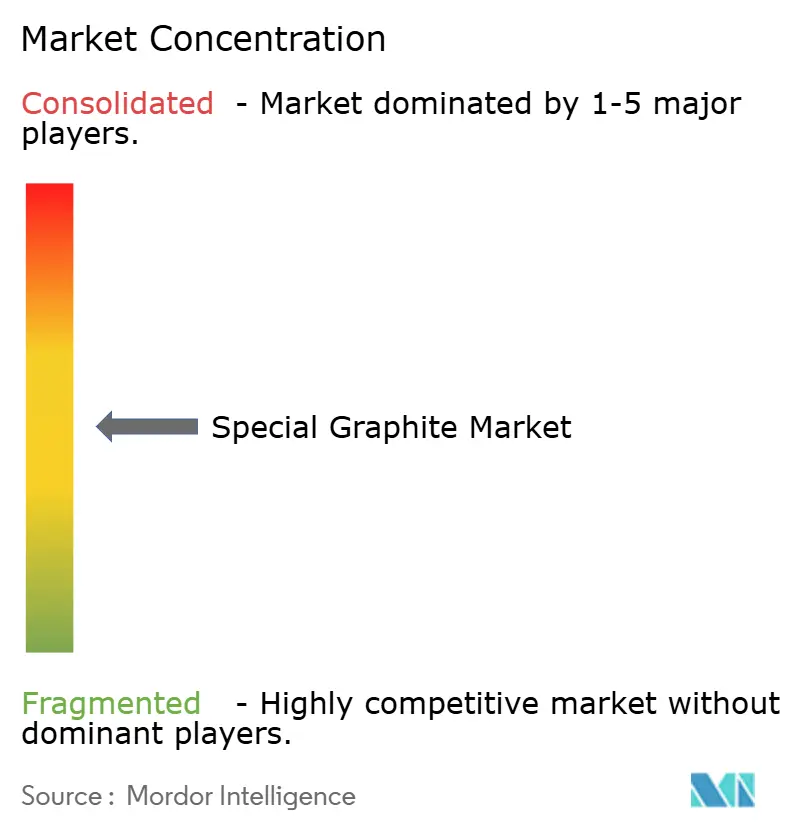

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grafito Especial por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Grafito Especial sea de USD 1,13 mil millones en 2025, USD 1,19 mil millones en 2026, y alcance USD 1,52 mil millones en 2031, creciendo a una CAGR del 5,02% de 2026 a 2031. Las normas soberanas de contenido de baterías en los Estados Unidos y la Unión Europea están dividiendo la cadena de suministro global en una esfera china de alto volumen y una esfera occidental de precios premium, lo que impulsa a los fabricantes de automóviles occidentales a pagar primas del 15-20% por materiales no chinos y completamente trazables. Al mismo tiempo, los refinadores chinos aún controlan más del 95% de la capacidad de procesamiento de grado batería, lo que les otorga la capacidad de mover los precios al contado en porcentajes de dos dígitos dentro de un solo trimestre. La volatilidad intermedia recompensa, por tanto, a las empresas verticalmente integradas que poseen tanto la materia prima de coque de aguja como los hornos de grafitización, mientras que los refinadores especializados permanecen expuestos a picos de materias primas que alcanzaron USD 750 por tonelada a principios de 2025 tras un incendio en una importante calcinadora japonesa. La demanda también se beneficia del acelerado despliegue de electrolizadores de hidrógeno verde y 400 GW de nueva capacidad de obleas solares en China, ambos de los cuales requieren piezas de grafito isótropo de alta pureza capaces de operar por encima de 1.400 °C.

Conclusiones Clave del Informe

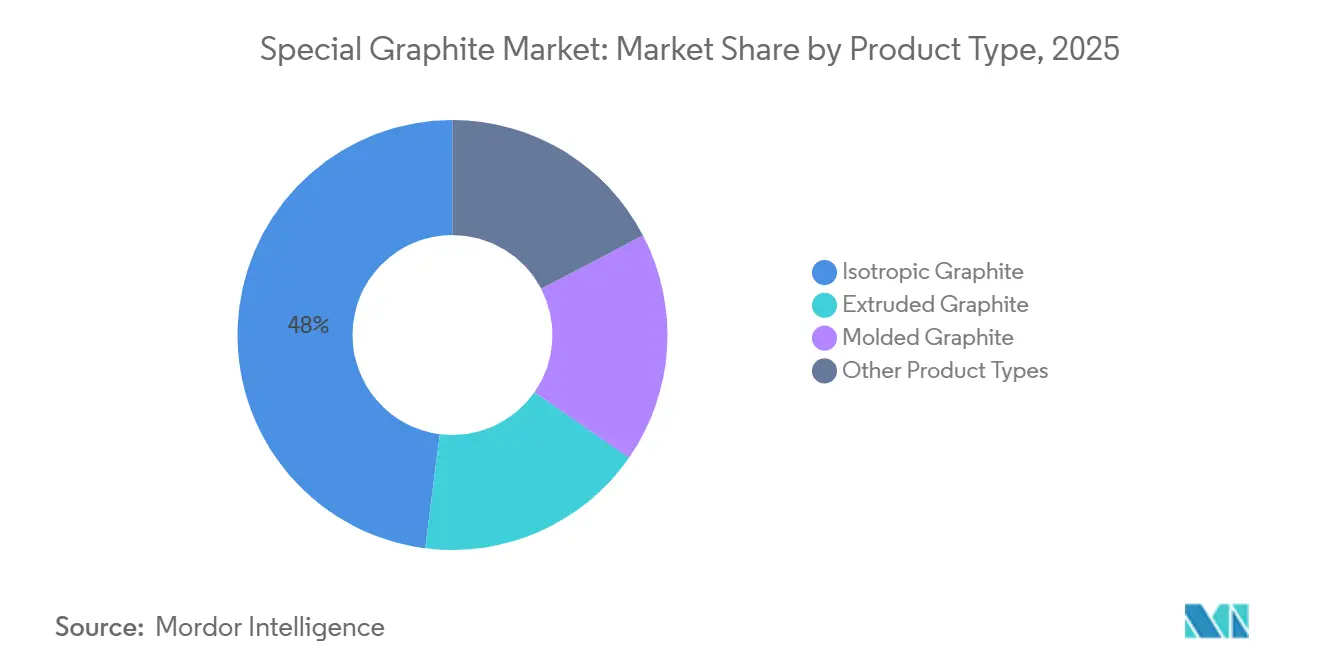

- Por tipo de producto, el grafito isótropo lideró con el 47,98% de la participación del mercado de grafito especial en 2025 y se proyecta que se expanda a una CAGR del 5,51% hasta 2031.

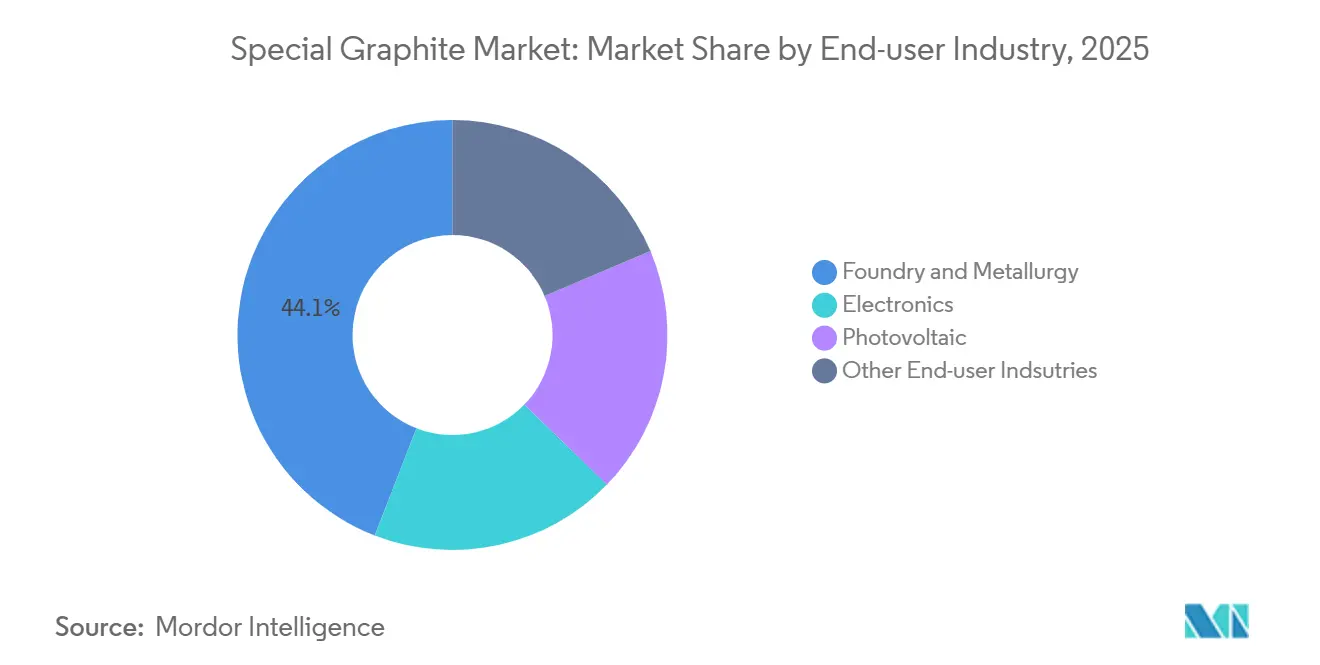

- Por industria de usuario final, la fundición y metalurgia representó el 44,12% de la participación del mercado de grafito especial en 2025 y avanza a una CAGR del 5,32% hasta 2031.

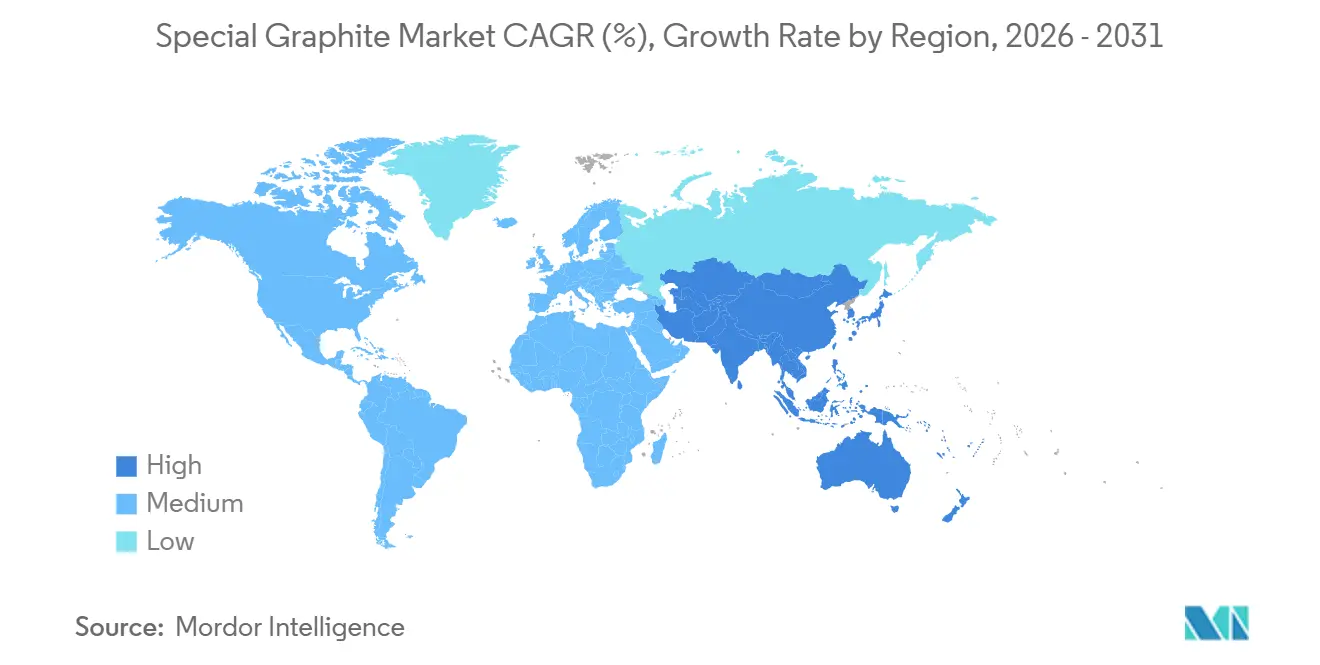

- Por geografía, Asia-Pacífico capturó el 45,78% de la participación del mercado de grafito especial en 2025 y avanza a una CAGR del 6,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Grafito Especial

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas gubernamentales de descarbonización que impulsan la demanda de obleas solares | +1.2% | Núcleo de APAC (China, India), con extensión a la UE y América del Norte | Mediano plazo (2-4 años) |

| Localización de la cadena de suministro de baterías para vehículos eléctricos en los Estados Unidos y la Unión Europea que impulsa la demanda de grafito especial | +1.5% | América del Norte y la UE, con presión de abastecimiento sobre APAC | Largo plazo (≥ 4 años) |

| Transición hacia ánodos ricos en silicio de gran formato que requieren grafito de mayor pureza | +0.9% | Global, liderado por China, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Migración de fundición de moldes metálicos a moldes de grafito para aleaciones complejas | +0.7% | América del Norte, UE (Alemania, Francia), APAC (Japón) | Corto plazo (≤ 2 años) |

| Rápida expansión de placas de electrolizadores de hidrógeno verde que utilizan grafito isostático | +0.6% | UE (Alemania, Países Bajos), América del Norte, ganancias tempranas en Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas Gubernamentales de Descarbonización que Impulsan la Demanda de Obleas Solares

Los mandatos climáticos nacionales se están traduciendo directamente en capacidad de polisilicio y obleas que incrementa notablemente la demanda del mercado de grafito especial. China añadió 400 GW de líneas de fabricación solar en 2024, lo que requirió un estimado de 120.000 toneladas de grafito de grado crisol para procesos de Czochralski y solidificación direccional. La Ley de Reducción de la Inflación de los Estados Unidos impulsó a First Solar y Qcells a comprometer USD 4 mil millones en plantas domésticas de obleas que cada una necesita susceptores isótropos capaces de soportar 1.450 °C sin deformarse[1]Departamento de Energía de los Estados Unidos, "Compromisos de Fabricación Solar bajo la Ley de Reducción de la Inflación," energy.gov . El programa de Incentivos Vinculados a la Producción de India reservó INR 240 mil millones para componentes solares, aunque el país aún importa más del 90% de los grados especiales, lo que genera retrasos en la puesta en marcha de tres a seis meses. Europa experimentó un aumento de ocho a diez puntos porcentuales entre 2024 y 2026. La reducción del grosor de las obleas de 180 µm a 130 µm paradójicamente aumenta la intensidad de grafito por gigavatio, ya que las obleas más delgadas requieren un control más preciso del perfil térmico y una sustitución más frecuente del crisol.

Localización de la Cadena de Suministro de Baterías para Vehículos Eléctricos en los Estados Unidos y la Unión Europea que Impulsa la Demanda de Grafito Especial

Las normas sobre Entidades Extranjeras de Preocupación en los Estados Unidos y la Ley de Materias Primas Críticas de la UE obligan a los fabricantes de automóviles a asegurar grafito no chino después de 2027, aunque China refinó 1,5 millones de toneladas de grafito esférico en 2024. General Motors y Stellantis firmaron acuerdos de suministro plurianuales con la planta Vidalia de Syrah en Luisiana y la instalación de Novonix en Tennessee, pagando primas de precio del 15-20% para garantizar la elegibilidad bajo la Ley de Reducción de la Inflación. BMW y Volkswagen destinaron EUR 1,2 mil millones para una empresa de grafito sintético en Polonia, pero la dependencia de la planta del coque de aguja de petróleo la hace vulnerable a picos de materias primas como el precio de USD 750 por tonelada observado a principios de 2025. La exención de Entidades Extranjeras de Preocupación expira en 2027, creando una ventana estrecha en la que los fabricantes de equipos originales occidentales deben asegurar el suministro o renunciar a USD 7.500 por vehículo en créditos fiscales. El programa coreano K-Battery de KRW 9 billones apunta a 200.000 toneladas de capacidad de ánodo para 2028, aunque aún depende en gran medida de la escama china importada, lo que demuestra que la "localización" a menudo se detiene en el refinado.

Transición hacia Ánodos Ricos en Silicio de Gran Formato que Requieren Grafito de Mayor Pureza

Los fabricantes de automóviles están adoptando compuestos de silicio del 5-10% para elevar la densidad de energía de las celdas por encima de 300 Wh/kg, pero esto obliga a reducir el contenido de cenizas por debajo de 50 ppm y a reducir el tamaño de partícula D50 a entre 12 µm y 15 µm, más ajustado que la norma de 20-25 µm para ánodos convencionales. La celda 4680 de Tesla requiere un paso de purificación adicional que añade entre USD 800 y 1.000 por tonelada en costos de procesamiento. Panasonic y LG Energy Solution están probando un 10% de silicio para su lanzamiento en 2027, un nivel en el que la vida útil del ciclo disminuye sin una porosidad del grafito inferior al 5%. La batería Shenxing PLUS de CATL obtiene el 80% de su grafito de alta pureza de un único proveedor, lo que subraya el riesgo de concentración catl.com. Los fabricantes de celdas surcoreanos pagan primas del 10-12% por el grafito isótropo japonés porque su historial de cero defectos reduce el desperdicio en las líneas piloto.

Migración de Fundición de Moldes Metálicos a Moldes de Grafito para Aleaciones Complejas

Las fundiciones aeroespaciales y automotrices ahora reemplazan los moldes de acero por grafito para extender la vida útil de las herramientas de 50-100 ciclos de fundición a más de 500, reduciendo el desperdicio entre un 15-20% y justificando un molde que cuesta tres veces más por adelantado. GE Aerospace trasladó el 30% de la fundición de álabes de turbina al grafito en 2024, reduciendo USD 400 por pieza y acortando los plazos de entrega en dos semanas. La Giga Press de Tesla utiliza insertos de grafito que duran 1.000 disparos, el doble de la vida útil del acero recubierto. El sector aeroespacial europeo consumió 8.000 toneladas en 2024, un 25% más interanual, a medida que Airbus y Safran aceleraron la producción del motor LEAP. Los ciclos de calificación aún disuaden a los nuevos participantes porque las fundiciones exigen una absorción de carbono inferior al 0,02%, un umbral que los grados extruidos raramente alcanzan.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en las químicas de titanato de litio y sodio-ion que reducen la intensidad del grafito | -0.8% | Global, con adopción más rápida en China para vehículos comerciales y vehículos eléctricos de gama de entrada | Mediano plazo (2-4 años) |

| Límites más estrictos de la UE-REACH sobre emisiones de polvo de grafito que aumentan el CAPEX | -0.4% | UE (Alemania, Francia, Italia), con presión de cumplimiento que se extiende al Reino Unido tras el Brexit | Corto plazo (≤ 2 años) |

| Ciclos de calificación lentos para el grafito isostático en fábricas de semiconductores avanzadas | -0.3% | Global, concentrado en Taiwán, Corea del Sur, Estados Unidos (Arizona, Texas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en las Químicas de Titanato de Litio y Sodio-Ion que Reducen la Intensidad del Grafito

Los ánodos de óxido de titanato de litio ofrecen una vida útil de 20.000 ciclos y ya dominan los paquetes de autobuses eléctricos chinos, desplazando aproximadamente 15.000 toneladas de grafito solo en 2025. Las baterías de sodio-ion comercializadas por CATL y desplegadas en el BYD Seagull vendieron 200.000 unidades en 2025 sin ánodos de grafito, y los próximos hitos de 200 Wh/kg podrían restringir el grafito a los acabados premium, reduciendo la demanda hasta en un 15% después de 2028. La amenaza se inclina hacia la escama natural, dejando los grados sintéticos de mayor margen menos afectados, aunque erosionando el volumen que sustenta las nuevas refinerías occidentales.

Límites Más Estrictos de la UE-REACH sobre Emisiones de Polvo de Grafito que Aumentan el CAPEX

La actualización de 2024 de la Agencia Europea de Sustancias y Mezclas Químicas redujo el contenido permitido de hidrocarburos aromáticos policíclicos en los electrodos de grafito de 10 mg/kg a 1 mg/kg e impuso monitores de partículas en tiempo real que activan paradas automáticas de línea por encima de 0,5 mg/m³[2]Agencia Europea de Sustancias y Mezclas Químicas, "Actualización del Anexo XVII del REACH 2024," echa.europa.eu . SGL Carbon gastó EUR 12 millones en la modernización de tres plantas alemanas, extendiendo los períodos de recuperación de la inversión de cuatro a seis años y reduciendo el retorno sobre el capital invertido en 150 puntos básicos. El productor bávaro más pequeño Graphit Kropfmühl pausó una expansión de 8.000 toneladas porque el sistema de circuito cerrado de EUR 5 millones superaba el valor actual neto del proyecto. Los importadores ahora deben verificar que los proveedores extranjeros cumplan con estándares equivalentes, añadiendo entre USD 50.000 y 100.000 en costos anuales de auditoría que presionan a los actores de grafito extruido de menor margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Grafito Isótropo Domina las Aplicaciones de Precisión

El grafito isótropo representó el 47,98% de la participación del mercado de grafito especial en 2025 y se prevé que se expanda a una CAGR del 5,51% hasta 2031, respaldado por la demanda de semiconductores, hidrógeno y ánodos ricos en silicio. Tokai Carbon y Toyo Tanso están añadiendo capacidad conjuntamente en Japón y los Estados Unidos, aunque persisten plazos de entrega de 18 meses porque el prensado isostático y la grafitización de varias semanas limitan la velocidad de aumento de producción.

El grafito extruido sirve para moldes de electroerosión y fundición donde el costo por ciclo importa más que la pureza absoluta. El grafito moldeado ancla las líneas de colada continua para acero y metales no ferrosos, pero el crecimiento es moderado a medida que la producción de acero china se estabiliza. Los productos de nicho como el grafito flexible y expandible se benefician de los sistemas de gestión térmica de vehículos eléctricos que necesitan una conductividad de 300-400 W/m·K, creando bolsas de crecimiento de dos dígitos incluso dentro de un nivel de productos básicos más lento. Los diferenciales de precio siguen siendo amplios: el isótropo se vende a dos o tres veces el precio del extruido porque el tamaño del mercado de grafito especial para grados de alta precisión exige primas vinculadas a especificaciones de porosidad del 0,1%.

Por Industria de Usuario Final: Fundición y Metalurgia Lidera, Electrónica Acelera

La fundición y metalurgia aseguró el 44,12% de la participación del mercado de grafito especial en 2025 y se está expandiendo a una CAGR del 5,32% hasta 2031, a medida que los fundidores aeroespaciales y automotrices cambian de moldes de acero a moldes de grafito que duran más de 500 ciclos. GE Aerospace logró una reducción de costos de USD 400 por fundición de álabe de turbina, mientras que las mejoras en la Giga Press de Tesla duplicaron la vida útil de las herramientas a 1.000 disparos. En la industria aeroespacial, Europa experimentó nueva demanda, mientras que América del Norte se benefició de una mayor adopción de fundiciones estructurales para vehículos eléctricos.

La demanda de electrónica está impulsada por instalaciones de fabricación de semiconductores en Arizona, Kumamoto y Dresde, que requieren un tamaño de grano inferior a 10 µm y una uniformidad térmica de ±2 °C. Los acuerdos de doble fuente han llevado a situaciones en las que una sola instalación de fabricación puede representar entre el 10-15% de la capacidad isótropa global, elevando los precios al contado para los talleres de herramientas de electroerosión no afiliados. Además, los instaladores fotovoltaicos contribuyen al crecimiento de la demanda; las obleas de 210 mm, que reducen el costo nivelado de la energía (LCOE) en un 2-3%, requieren crisoles de grafito capaces de mantener cero deformación durante ciclos térmicos de 1.450 °C, aumentando la dependencia de materiales premium.

Análisis Geográfico

Asia-Pacífico representó el 45,78% de la participación del mercado de grafito especial en 2025 y está creciendo al 6,57% hasta 2031, anclado por las expansiones anuales de 400 GW de obleas solares de China y una producción de grafito esférico de 1,5 millones de toneladas. Las normas de permisos de exportación chinas, endurecidas en 2023, ya impulsan a los compradores occidentales a pagar primas del 15-20% por materias primas no chinas. Corea del Sur planea 200.000 toneladas de capacidad local de ánodo para 2028 bajo la iniciativa K-Battery, pero la fuerte dependencia de la escama china significa que la autonomía real sigue siendo lejana. Japón mantiene su liderazgo de nicho en grados isótropos de ultra-pureza, aprovechando las calificaciones de fábricas plurianuales como un foso protector. India extrajo 35.000 toneladas de grafito natural en 2024 y está canalizando INR 60 mil millones en conversiones especiales, aunque los volúmenes en cartera siguen siendo pequeños.

América del Norte se beneficia de la Ley de Reducción de la Inflación, que convierte el abastecimiento de grafito en una decisión binaria de USD 7.500 por vehículo. La línea Vidalia de Syrah alcanzó 10.000 toneladas en 2024 y está escalando a 45.000 toneladas para 2027, mientras que la planta de Novonix en Tennessee apunta a 16.000 toneladas para finales de 2025. Bissett Creek de Canadá reinició operaciones en 2024 y abastece una asociación de grafito esférico de 25.000 toneladas en Quebec, y los proveedores conformes con el T-MEC de México ahora abastecen el complejo de Tesla en Austin.

En Europa, la expansión sueca de EUR 200 millones de SGL Carbon se apoya en la Ley de Materias Primas Críticas de la UE, que exige que el 40% del consumo sea procesado localmente para 2030. Solo SGL y Mersen suministran actualmente grafito de grado crisol, lo que les otorga un margen de 8-10 puntos. Las exportaciones de Rusia disminuyeron bajo las sanciones, llevando a los compradores europeos hacia materias primas turcas e indias. Oriente Medio y África muestran un crecimiento focalizado vinculado a 4 GW de demanda de electrolizadores de NEOM, mientras que los proyectos sudamericanos permanecen en la etapa de exploración.

Panorama regulatorio

La política comercial e industrial sigue determinando los flujos de grafito especial, en particular para los grados de batería y alta pureza. En febrero de 2026, el Departamento de Comercio de EE. UU. emitió una determinación final afirmativa sobre el material activo de ánodo procedente de la República Popular China, con aranceles superiores al 160%, lo que modifica materialmente los costos de entrega para el suministro de grafito para baterías vinculado a China hacia Estados Unidos. Esto reforzó los cambios de abastecimiento vinculados a la elegibilidad de la IRA.

Por el lado de la oferta, China ha establecido requisitos administrativos y de cumplimiento en materia de exportación que aumentan la fricción transaccional para los materiales de carbono controlados. El MOFCOM y la Administración General de Aduanas introdujeron restricciones de control de exportación sobre los materiales de ánodo de grafito artificial a finales de 2025, incorporándolos al marco de control de exportación de doble uso. China también implementó su Catálogo de Gestión de Licencias de Exportación 2026, vigente desde enero de 2026, ampliando las determinaciones de licencia que dependen de parámetros técnicos y declaraciones de uso final en lugar de basarse únicamente en los códigos SA.

Análisis de la cadena de valor

La cadena de valor abarca desde las materias primas de carbono upstream (grafito natural en escamas y coque de aguja de petróleo) pasando por la calcinación y purificación, el moldeado y el prensado isostático, la grafitización (ciclos de horno de varias semanas) y el mecanizado de precisión para obtener componentes destinados a baterías, semiconductores, fotovoltaica y metalurgia. Los riesgos de costo y disponibilidad se concentran en las etapas de procesamiento intermedio, donde los requisitos de pureza y consistencia (por ejemplo, especificaciones de grado batería en torno al 99,95% y superiores) y los largos ciclos de calificación ralentizan la entrada de proveedores. La grafitización, intensiva en energía, también mantiene a los fabricantes expuestos a la inflación de electricidad y logística.

Las iniciativas de diversificación del suministro están añadiendo nuevos nodos fuera de China mediante proyectos integrados y colaboraciones de reciclaje. En mayo de 2026, Nouveau Monde Graphite celebró la ceremonia de primera piedra del proyecto de la mina Matawinie en Quebec, construyendo una vía upstream-a-midstream orientada al suministro no chino para clientes norteamericanos. En mayo de 2026, International Graphite y Alkeemia avanzaron en los planes para un centro de procesamiento en Porto Marghera, Italia (producción inicial planificada de 10.000 toneladas por año), utilizando infraestructura industrial existente para acortar el riesgo de construcción y permisos. El suministro circular también se está formalizando, con Vianode y cylib firmando un memorando de entendimiento en junio de 2026 para integrar concentrado de grafito reciclado en la producción de ánodos. Hitos de validación de proyectos, como el anuncio de Titan Mining en julio de 2026 de una cadena de procesamiento completa que alcanza un 99,99% de carbono fijo para grafito esférico purificado, subrayan el enfoque en demostrar un rendimiento consistente de alta pureza antes de la calificación comercial.

Panorama Competitivo

El mercado de grafito especial sigue siendo moderadamente fragmentado. Tokai Carbon, Toyo Tanso y Nippon Carbon dominan el grafito isótropo de grado semiconductor en virtud de calificaciones de fábricas de 18 a 36 meses que fidelizan a los clientes durante medio decenio. SGL Carbon apuesta por el potencial regulatorio, invirtiendo EUR 200 millones en líneas de ánodo suecas en lugar de competir con las curvas de costos chinas.

Novonix y Syrah escalan plantas en los Estados Unidos para satisfacer la demanda de la Ley de Reducción de la Inflación, pero aún enfrentan riesgo de materias primas a menos que se integren hacia atrás en la minería de escama. GrafTech mantiene una ventaja de costos al poseer la producción de coque de aguja de petróleo que lo protege del pico de USD 750 por tonelada observado a principios de 2025. La innovación se centra en la conversión de biomasa a grafito, grados expandibles para vehículos eléctricos de 800 V y material de grano ultrafino para transistores de compuerta envolvente, con solicitudes de patentes concentradas en SGL y Tokai.

Líderes de la Industria de Grafito Especial

SGL Carbon

Toyo Tanso Co., Ltd.

Tokai Carbon Co., Ltd.

Mersen Property

Entegris

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad a corto plazo en el grafito especial no chino y totalmente trazable para baterías y fabricación crítica, donde las restricciones políticas y las medidas comerciales están separando el suministro con calificación premium de la disponibilidad de productos de alto volumen. La determinación comercial de EE. UU. de febrero de 2026 sobre material activo de ánodo procedente de China (aranceles superiores al 160%) añade una palanca de costo directa que favorece las rutas de procesamiento locales o aliadas. El contexto del informe también señala las compras de OEM vinculadas al cumplimiento de la IRA y un calendario FEOC de 2027 que se aproxima, lo que está restringiendo las ventanas de adquisición para los proveedores calificados.

La expansión de capacidad y la innovación de procesos están ampliando las aplicaciones abordables para grados de alta pureza y especialidad en semiconductores, baterías y gestión térmica. Graphite One asegurÓ un emplazamiento en Ohio para una instalación de materiales activos de ánodo (anunciada en mayo de 2026) con un plan de Fase Uno declarado de 10.000 toneladas por año, y ExxonMobil delineó una hoja de ruta para grafito sintético avanzado con una unidad piloto a escala de demostración cuyo lanzamiento se planea en Estados Unidos en 2026. En el ámbito tecnológico, trabajos académicos publicados en 2026 sobre grafito sintético derivado de biomasa mediante el proceso Acheson y modelos de producción modular apuntan a rutas emergentes que reducen la dependencia de las materias primas convencionales y de la posprocesamiento complejo, alineándose con requisitos más estrictos de trazabilidad y cumplimiento ambiental que se incorporan cada vez más en las auditorías de calificación de clientes y de adquisición.

Novedades recientes del sector

- Julio de 2026: Toyo Tanso anunció un aumento de precios del 10% al 15% para productos relacionados con el carbono, incluido el grafito especial, para pedidos a partir del 1 de octubre de 2026, citando mayores costos de materia prima, energía y logística. El cambio traspasa la inflación de costos de insumos a los clientes y puede restablecer los precios de referencia para los grados de alta pureza, donde los plazos de entrega y las barreras de calificación limitan la sustitución a corto plazo.

- Noviembre de 2025: X-energy, LLC firmó un acuerdo de 40 millones de USD con Toyo Tanso para suministrar grafito isotrópico de grano fino IG-110 destinado a su uso como moderador de neutrones y componente estructural en el reactor de gas de alta temperatura Xe-100. El contrato vincula los programas de construcción nuclear con la demanda de grafito isotrópico premium y respalda la planificación de producción a varios años para grados con especificaciones estrictas.

- Junio de 2024: Syrah Resources informó que su planta de Vidalia, Luisiana, alcanzó 10.000 toneladas de producción, estableciendo una huella de procesamiento a escala en EE. UU. para materiales de ánodo para baterías. Esto añadió una vía no china que complementa los requisitos de localización de los OEM y proporciona un punto de referencia para calificar las cadenas de suministro de ánodos y grafito especial en Norteamérica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de grafito especial como los ingresos generados por los grados de grafito diseñados utilizados en procesos industriales y electrónicos donde se requiere una conductividad estable, resistencia térmica y precisión de mecanizado.

Exclusiones de alcance: Esta cuantificación excluye el grafito natural y también excluye los electrodos de grafito y otros productos generales de carbono vendidos principalmente para casos de uso de fabricación de acero a granel.

Descripción general de la segmentación

- Por Tipo de Producto

- Grafito Isótropo

- Grafito Extruido

- Grafito Moldeado

- Otros Tipos de Producto

- Por Industria de Usuario Final

- Fundición y Metalurgia

- Electrónica

- Fotovoltaica

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

El trabajo documental comienza con la elaboración del mapa de demanda y la verificación de cómo se describe el grafito especial en aplicaciones como semiconductores, fotovoltaica, electroerosión (EDM) y piezas de horno de alta temperatura. Nos apoyamos en fuentes públicas como los resúmenes minerales del USGS, las estadísticas comerciales de UN Comtrade, las publicaciones de la Agencia Internacional de Energía sobre tendencias solares y de vehículos eléctricos, los indicadores macroeconómicos del Banco Mundial y bases de datos de patentes para comprender la sustitución de materiales y el desarrollo de nuevos grados.

Para fundamentar el aspecto comercial, también revisamos los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa para captar las adiciones de capacidad, las notas sobre la combinación de productos y los comentarios sobre los mercados finales. Cuando es necesario, se utiliza una suscripción de pago para datos financieros e inteligencia de empresas para normalizar los ingresos e identificar la exposición por región, y una suscripción a una base de datos de patentes para verificar la actividad por área de aplicación. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron otras referencias públicas para la recopilación, verificación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba el modelo documental, especialmente en aspectos como los precios, las pérdidas de rendimiento y los ciclos de calificación que no son visibles en los datos públicos. Hablamos con fabricantes, distribuidores y usuarios downstream en APAC, EMEA y América para poder verificar las tasas de adopción y el comportamiento de compra de los clientes de semiconductores, energía solar e industriales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | APAC: 49% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 38% | EMEA: 31% |

| Actores más pequeños: 14% | Gerentes: 48% | América: 20% |

Cuantificación y previsión del mercado

La cuantificación comienza con una construcción de arriba hacia abajo, en la que se utilizan datos de producción y comercio para reconstruir la demanda abordable de grafito especial por región. Ese conjunto se asigna luego a los principales usos finales en función de los patrones de consumo típicos analizados en las entrevistas. Los totales se corroboran después con aproximaciones selectivas de abajo hacia arriba, como muestras de precio por kilogramo según grado y canal, junto con indicadores de volumen vinculados a la capacidad y utilización.

Entre los factores relevantes en este mercado se incluyen el calendario de expansión de las fábricas de semiconductores, las tendencias de producción de obleas y celdas solares, la actividad de electroerosión en mecanizado de precisión, las adiciones de capacidad de horno y tratamiento térmico, y el diferencial entre los grados isotrópicos premium y los grados moldeados o extruidos más estándar. Los precios se manejan con una progresión práctica del ASP que refleja la dirección de los costos de energía y coque de aguja, el cambio de combinación hacia grados de mayor pureza y las condiciones de venta regionales. La previsión utiliza análisis de escenarios, en el que los indicadores de demanda base se proyectan y luego se ajustan con supuestos respaldados por entrevistas sobre los plazos de calificación y el riesgo de sustitución. Si un subsegmento tiene poca visibilidad, utilizamos ratios de vecino más cercano de aplicaciones similares y luego lo verificamos con al menos dos opiniones independientes de expertos.

Validación de datos y ciclo de actualización

La validación se realiza comparando el resultado del modelo con señales independientes, como los flujos comerciales de artículos de grafito, los comentarios sobre capacidad anunciada y utilización, y los indicadores de producción downstream vinculados a semiconductores y fotovoltaica. Cuando las variaciones parecen grandes, verificamos las conversiones de unidades, el momento de tipo de cambio y la combinación regional antes de la aprobación final.

Se utiliza una revisión interna de varios pasos en la que otro analista verifica los supuestos, las fórmulas y los casos de sensibilidad, seguida de una revisión final de coherencia en todas las secciones. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando se producen eventos materiales, como grandes aumentos de capacidad, fuertes variaciones de costos de insumos o cambios abruptos en la producción de los mercados finales. Antes de la entrega, completamos una revisión final para que los clientes reciban la visión más actual disponible.

Comparación de la cuantificación del mercado de grafito especial de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados para el grafito especial a menudo no coinciden porque los límites se establecen de manera diferente y porque los indicadores de precios y demanda se actualizan en calendarios distintos. Las diferencias también surgen de cómo las empresas manejan la conversión entre indicadores de volumen y valor, y de si la perspectiva refleja un caso base o una previsión de adopción más agresiva.

La tabla comparativa muestra una dispersión visible, y en el modelo de Mordor Intelligence el mercado se contabiliza como los grados de grafito especial utilizados en aplicaciones industriales y electrónicas definidas, en lugar de incorporar categorías de grafito adyacentes que a menudo se reportan bajo encabezados más amplios de carbono o grafito general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,19 mil millones de USD (2026) | |

| Editor de Investigación de la Industria A | 1,25 mil millones de USD (2024) | Utiliza un año base anterior y una trayectoria de precios diferente, y el alcance puede combinar etiquetas de aplicación de formas que trasladan valor entre el grafito especial y los grados de carbono diseñado cercanos. |

| Editor de Investigación de la Industria B | 1,27 mil millones de USD (2024) | Reporta una instantánea de 2024 que puede verse influida por movimientos de precios a corto plazo, y la página pública muestra cifras anuales inconsistentes, lo que dificulta la comparabilidad entre años y la alineación del caso base. |

En conjunto, las diferencias se alinean con la selección del año, el tratamiento de las categorías de grafito adyacentes y la forma en que se proyectan los cambios de ASP. Al mantener el mercado vinculado a indicadores de demanda repetibles y luego verificar los resultados con la retroalimentación de canales y expertos, la cifra final sigue siendo trazable a pasos claros que pueden volver a verificarse con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de grafito especial?

El mercado de grafito especial se estima en USD 1,19 mil millones en 2026 y se dirige hacia USD 1,52 mil millones en 2031, con una CAGR del 5,02% de 2026 a 2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de grafito especial en 2025?

El grafito isótropo lideró con una participación del 47,98% en el mercado de grafito especial en 2025.

¿Por qué los fabricantes de automóviles occidentales pagan primas por el grafito?

La Ley de Reducción de la Inflación y las normas de Materias Primas Críticas de la UE exigen el abastecimiento no chino, lo que genera primas de precio del 15-20% sobre el suministro calificado.

¿Qué amenaza la demanda de grafito en las baterías?

Las químicas de sodio-ion y titanato de litio eliminan los ánodos de grafito en los vehículos eléctricos de gama de entrada y los autobuses eléctricos, lo que podría reducir entre un 10-15% el volumen futuro si se alcanzan los objetivos de densidad de energía.

Última actualización de la página el: